PREDAVANJE 9 Prof dr Jovica Lazi ZAKLJUNA KNJIENJA

računa rashoda Zatvaranje (zaključivanje)")

Računi glavne knjige Duguje Potražuje 1. Osnovna sredstva 2. Ispravka vrednosti osnovnih sredstava")

deo dobitka, posle oporezivanja, raspodeljuje se akcionarima (u vidu")

.")

.")

kompanija u SAD")

, koja je 1989 -te,")

20. 000 S Gubitak 100. 000 Rezerve 1) 20. 000")

5. 000 S Blagajna S 1) 5. 000")

PRIHODI TROŠKOVI PRODAJE")

računa rashoda Zatvaranje (zaključivanje)")

Da bi se")

- Slides: 147

PREDAVANJE 9 Prof. dr Jovica Lazić ZAKLJUČNA KNJIŽENJA, RASPODELA DOHOTKA I POKRIĆE GUBITKA

TEMA: ZAKLJUČNA KNJIŽENJA, RASPODELA DOBITKA I POKRIĆE GUBITKA Cilj obrade teme: da se savladaju: • Zaključna knjiženja (sastavljanje zaključnog lista i zaključivanje računa stanja i uspeha) su postupci koje prethode sastavljanju redovnih (godišnjih) finansijskih izveštaja

• Obračun rezultata podrazumeva oduzimanje rashoda od prihoda. • U slučaju da je preduzeće uspešno poslovalo (ukupni prihodi su veći od ukupnih rashoda) javiće se bruto dobitak. • Kada se odbije porez na dobit i deo dobitka koji se isplaćuje vlasnicima, dobitak koji ostaje u preduzeću povećava Sopstveni kapital.

• U suprotnom slučaju, ostvareni gubitak izazvaće smanjenje Sopstvenog kapitala. • Već je naglašeno u drugom poglavlju da kod individualnih i partnerskih preduzeća rezultat poslovanja direktno utiče na povećanje ili smanjenje računa kapitala. • Kod društava kapitala neto dobitak (nakon isplata državi i vlasnicima) uobičajeno povećava poziciju Rezerve iz dobiti ili se evidentira na računu Neraspoređena dobit.

Sadržaj predavanja: je da se nakon izučavanja ovog poglavlja, omoćići Vam se da: o o o Razumete postupke koje prethode sastavljanju finansijskih izveštaja Naučite knjiženja i pravila bilansiranja računovodstvenog dobitka i gubitka Shvatite značaj Raspodele dobiti u poslovanju korporativnih preduzeća.

l. Zaključak knjiga o Nakon što se izvrše predzaključna knjiženja i, time, knjigovodstveno stanje svede na stvarno stanje, preduzeće može pristupiti zaključivanju poslovnih knjiga, tj. odvajanju poslovanja jednog od narednog obračunskog perioda. o o Preduzeće u tom smislu sastavlja zaključni list, koji mu omogućava da proveri promet i salda računa i otkloni eventualno uočene greške pre konačnog zaključivanja knjiga. Pored ovoga, preduzeće vrši i formalan zaključak računa stanja i rezultata i sastavlja krajnji bilans stanja (govori o imovinskom stanju pravnog lica) i bilans upeha (govori o uspešnosti poslovanja u obračunskom periodu).

PREGLED POCESA ZAKLJUČIVANJA račun rashoda račun prihoda xxx Zatvaranje (zaključivanje) računa rashoda Zatvaranje (zaključivanje) računa prihoda Rn Dobitka ili gubitka xxx xx Zatvaranje (zaključivanje) računa zbirne dobiti zadržana zarada dividenda xx xx Zatvaranje (zaključivanje) računa dividendi xx

• Kao što se iz predhodnog grafikona vidi, sprovođenjem zaključnih knjiženja dovodi do utvrđivanja, kako finansijskog rezultata, tako i do ostvarenog dobitka. • Dakle, na kraju svake godine (na dan bilansa– 31. 12) vrše se zaključna knjiženja, koja obuhvataju sastavljanje zaključnog lista i zaključivanje računa stanja i uspeha. • Zaključni list predstavlja tabelarni pregled promet; i salda svih računa glavne knjige. • Zaključivanje računa stanja se vrši preko Računa izravnanja, a računa uspeha preko Računa dobitka-gubitka. o o U cilju razumevanja načina na koji se zaključuju knjige u preduzeću pođimo od jednog hipotetičkog primera. Preduzeće “BAJA” je na osnovu nastalih promena i izvršenih predzaključnih knjiženja u periodu 1. 1. -31. 12. t. g. imalo sledeći promet na računima glavne knjige i na analitičkim računima:

a) Računi glavne knjige Duguje Potražuje 1. Osnovna sredstva 2. Ispravka vrednosti osnovnih sredstava 3. Dugoročni plasmani 4. Materijal 5. Nedovršena proizvodnja 6. Gotovi proizvodi 7. Kupci za osnovna sredstva 8. Kupci 9. Dobavljači-dužnici 10. Ostala AVR 11. Žiro-račun 12. Blagajna 13. Sopstveni kapital 14. Dugoročni krediti za osnovna sredstva 15. Dobavljači za osnovna sredstva 16. Dobavljači 17. Kupci-poverioci 18. 750 5. 250 15. 750 1. 500 3. 750 1. 500 11. 250 750 1. 500 10. 500 1. 500 8. 250 3. 000 3. 750 7. 500 1. 500 6. 000 750 9. 000 4. 500 750 10. 750 12. 000 6. 000 7. 500 - 9. 000 13. 500 1. 500

18. Ostala PVR 19. Troškovi amortizacije 20. Troškovi materijala 21. Troškovi proizvodnih usluga 22. Troškovi ličnih dohodaka 23. Troškovi neproizvodnih usluga 24. Finansijski rashodi 25. Vanredni rashodi 26. Prihodi od prodaje proizvoda 27. Finansijski prihodi 28. Vanredni prihodi Promet: b) Analitički računi 1. Raspored troškova 2. Gotovi proizvodi 3. Troškovi proizvodnje 4. Troškovi prodaje 5. Troškovi uprave 6. Troškovi realizovanih proizvoda Promet: 3. 750 11. 250 2. 250 9. 000 3. 750 3. 000 131. 250 18. 750 24. 000 3. 750 11. 250 61. 500 750 22. 500 1. 500 4. 500 131. 250 35. 250 11. 250 15. 000 61. 500

Zaključni list proizvodnog preduzeća “BAJA” na dan 31. 12. t. g. RB Naziv računa 1. Osnovna sredstva 2. Ispravka vrednosti osnovnih sredstava 3. Dugoročni plasmani 4. Materijal 5. Nedovršena proizvodnja 6. Gotovi proizvodi 7. Kupci za osnovna sredstva 8. Kupci 9. Dobavi jači-dužnici 10. Ostala AVR 11. Žiro-račun 12. Blagajna 13. Sopstveni kapital 14. Dugoročni krediti za osnovna sredstva 15. Dobavljači za osnovna sredstva 16. Dobavljači 17. Kupci-poverioci 18. Ostala PVR 19. Troškovi amortizacije 20. Troškovi materijala Brut bilans o Duguje Potražu je Saldo bilans Duguje Potražu je Bilan stanja Bilan jspeha s s Aktiva Pasiva Rashodi Prihodi 18. 750 3. 750 7. 500 15. 000 _ 6. 750 15. 000 - _ 6. 750 _ _ 5. 250 15. 750 1. 500 3. 750 1. 500 11. 250 750 1. 500 10. 500 1. 500 8. 250 3. 000 1. 500 6. 000 750 9. 000 - - 4. 500 750 10. 750 12. 000 3. 750 9. 750 1. 500 3. 750 750 2. 250 750 1. 500 6. 000 750 - 2. 500 9. 000 - - 6. 000 9. 000 - 3. 000 - - 7. 500 3. 750 11. 250 13. 500 1. 500 750 - 3. 750 11. 250 6. 000 1. 500 750 - - 6. 000 1. 500 750 - 3. 750 11. 250 - -

ZAKLJUČNI LIST RB Naziv računa 21. Troškovi proizvodnih usluga 22. Troškovi ličnih dohodaka 23. Troškovi neproizvodnih usluga 24. Finansijski rashodi 25. Vanredni rashodi 26. Prihodi od prodaje proizvoda 27. Finansijski prihodi 28. Vanredni prihodi 29. Korekcija vrednosti zaliha Strana 2. Bruto bilans Saldo bilans Duguje Potražuje 2. 250 - Bilans stanja Bilansuspeha Aktiva Pasiva Rashodi Prihodi - 2. 250 - 9. 000 3. 750 - - - 9. 000 3. 750 3. 000 - 22. 500 - - 750 3. 000 - 22. 500 1. 500 4. 500 _ 15. 000 142. 500 90. 750 1. 500 4. 500 15. 000 90. 750 57. 000 - 30. Dobitak 57. 000 - - 1. 500 - 4. 500 - 15. 000 51. 000 33. 750 39. 750 6. 000 57. 000 39. 750

Dnevnik perduzeća BAJA za t. g. Red. Opis broj 20. Promet: Gotovi proizvodi Nedovršena proizvodnja Korekcija vrednosti zaliha (+) Za korekcija vrednosti zaliha 21. Korekcija vrednosti zaliha Prihodi od prodaje proizvoda Finansijski prihodi Vanredni prihodi Račun gubitka-dobitka Zaključak računa prihoda 22. Račun gubitka - dobitka Troškovi amortizacije Troškovi materijala Troškovi proizvodnih usluga Troškovi ličnih dohodaka Troškovi neproizvodnih usluga Finansijski rashodi Vanredni rashodi Zaključak računa rashoda str. 1 Po. Iznos ziv Duguje Potražuje 6 5 29 131. 250 3. 750 7. 500 131. 250 11. 250 29 26 27 28 30 11. 250 22. 500 1. 500 4. 500 30 19 20 21 22 23 24 25 33. 750 39. 750 3. 750 11. 250 2. 250 9. 000 3. 750 3. 000

broj 23. 24. ziv Ispravka vrednosti osnovnih sredstava Sopstveni kapital Dugoročni krediti za osnovna sredstva Dobavljači Kupci-poverioci Ostala PVR Račun izravnanja Zaključak računa pasiva Račun izravnanja Osnovna sredstva Dugoročni plasmani Materijal Nedovršena proizvodnja Gotovi proizvodi Kupci za osnovna sredstva Kupci Dobavljači-dužnici Ostala AVR Žiro-račun Blagajna Zaključak računa aktive Duguje 2 13 14 15 16 17 18 31 6. 750 24. 000 9. 000 3. 000 6. 000 1. 500 750 31 1 3 4 5 6 7 8 9 10 11 12 57. 000 Potražuje 51. 000 15. 000 3. 750 9. 000 7. 500 750 2. 250 750 1. 500 6. 000 750

Dnevnik perduzeća BAJA za t. g. str. 3 Red. Opis broj 25. Račun dobitka - gubitka Račun izravnanja Po. Iznos ziv Duguje Potražuje 30 6. 000 31 6. 000 Prenos periodičnog rezultata, zaključak računa gubitka-dobitka i zaključak računa izravnanja Zbir 330. 000

Glavna knjiga

Dnevnik analitičkog knjigovodstva “BAJA” za t. g. Re d. br oj Poupis Promet: 26. Raspored troškova Gotovi proizvodi Troškovi proizvodnje Troškovi prodaje Troškovi uprave Troškovi realizovanih proizvoda Iznos ziv Dugu Potra je žu je 61. 50 0 0 1 35. 25 0 2 7. 500 3 9. 000 4 3. 750 5 3. 750 6 11. 25 0

Bilans stanja preduzeća “BAJA” na dan 31. 12. t. g. Aktiva R. b. 1. 2. 3. 4. 5. Pasiva Opis Osnovna sredstva Ispravka vrednosti osnovnih sredstava Dugoročni plasmani Materijal Nedovršena proizvodnja 6. Gotovi proizvodi 7. Kupci za osnovna sredstva 8. Kupci 9 Dobavljači-dužnici 10 Ostala AVR 11. Žiro-račun 12 Blagajna Iznos R. b. 15. 000 1. 6. 750 2. Opis Iznos 9. 750 4. 9. 000 5. Sopstveni kapital 24. 000 Dugoročni krediti za 9. 000 osnovna sredstva Dobavljači za 4. 500 osnovna sredstva Dobavljači 6. 000 Kupci-poverioci 1. 500 7. 500 6. 750 7. Ostala PVR Dobitak 3. 750 3. 2. 250 750 1. 500 6. 000 750 50. 250 750 6. 000 50. 250

Bilans uspeha Preduzeća “BAJA” na dan 31. 12. t. g. 1. Poslovni prihodi 1. 1 Prodaja proizvoda 1. 2. Korekcija vrednosti zaliha (+) 2. Poslovni rashodi Troškovi amortizacije Troškovi materijala Troškovi proizvodnih usluga Troškovi neproizvodnih usluga Troškovi zarada 3. Poslovni rezultat (1 -2) 4. Finansijski prihodi 5. Vanredni prihodi 6. Finansijski rashodi 7. Vanredni rashodi 8. Neposlovni rezultat (4+5 -6 -7) 9. Neto rezultat-dobitak (3+8) 33. 750 22. 500 11. 250 30. 000 3. 750 11. 250 2. 250 3. 750 9. 000 3. 750 1. 500 4. 500 750 3. 000 2. 250 6. 000

nastavak o o Na osnovu primera proizilazi da je preduzeće “BAJA” ostvarilo dobitak od 6. 000 dinara, koji može iskoristiti za pokriće različitih obaveza i jačanje fondova pravnog lica. Sama raspodela se može vršiti i u tekučoj i u narednoj godini. Ukoliko se dobitak ne rasporedi u godini u kojoj je ostvaren, u pasivi početnog bilansa naredne godine se javlja pozicija neraspodeljeni neto dobitak ili preneti neto dobitak ili periodični rezultat (pozitivan). Sa druge strane, ako preduzeće ostvari negativan periodični rezultat (gubitak), potrebno je ovaj rezultat pokriti. Gubitak se može pokriti novčanim sredstvima rezervnog fonda pravnog lica novčanim sredstvima rezervnog fonda na nivou društveno-političke zajednice, na teret sopstvenog kapitala (samo privremeno dok se ne refundira iz dobitka), smanjenjem obaveza prema dobavljačima i sanacionim bankarskim kreditima (niska kamatna stopa i dug period otplate).

nastavak o o U našoj zemlji gubitak prethodne godine se pokriva u tekučoj godini sredstvima rezervnog fonda pravnog lica ili drugog pravnog lica (prenosom na žiro-račun), dotacijom društveno-političke ili druge zajednice, iz dobiti, smanjenjem (otpisom) potraživanja od strane poverilaca i na teret trajnih izvora (ako gubitak nije veći od 50%). U slučaju trgovinskog pravnog lica, prilikom zaključka knjiga, umesto nedovršene proizvodnje i gotovih proizvoda u bilansu stanja i prodaji (realizacije gotovih) proizvoda i troškova proizvodnje u bilansu uspeha, javiče se roba na zalihama u bilansu stanja i nabavna vrednost realizovane robe i prodaja (realizacija) robe u bilansu uspeha.

9. 3. Raspodela dobitka o Dobitak svake kompanije je predmet oporezivanja. U SAD, stopa poreza na dobitak dostiže maksimalnih 34% za velike korporacije (čija je oporeziva dobit iznad 335. 000$). Minimalna stopa je 15%, koja se primenjuje na korporacije koje su ostvarile oporezivu dobit u iznosu manjem 50. 000$. O porezima će biti još reči u narednim izlaganjima (predmetni Udžbenik). o o Kod većine zemalja, stopa poreza na dobit se kreće u proseku od 20% - 25%. U Srbiji se primenjuje poreska stopa na dobitak od 10%, sa ciljem stimulacije stranih ulaganja. Poreski obveznici naravno žele da minimiziraju svoju poresku obavezu prema državi. To mogu učiniti na dva načina: poreskim planiranjem i izbegavanjem poreza.

Poresko planiranje o Poresko planiranje je način smanjenja poreskih obaveza u skladu sa zakonom. Na primer, kompanija može da umanji (odloži) porez primenom LIFO umesto FIFO metoda obračuna trošenja zaliha ili primenom ubrzanog (degresivnog) metoda umesto linearnog metoda amortizacije. o o Izbegavanje poreza se odnosi na nezakonite postupke. Primeri su nepredavanje poreske prijave ili nezakonito smanjivanje iznosa oporezive dobiti u poreskoj prijavi. Izbegavanje poreza je „zločin" koji se kažnjava novčanom kaznom ili/i zatvorom. Kao karakterističan slučaj može se navesti Al Capone, jedan od najozloglašenijih gangstera u američkoj istoriji. I pored svih zločina koje je počinio, federalne vlasti su uspele da ga optuže i osude samo za izbegavanje poreza. Konačan rezultat je ipak bio da je osuđen na doživotnu robiju, odnosno na istu kaznu koju bi dobio daje osuđen za ubistvo. Umro je u zatvoru izdržavajući kaznu.

Raspodela dobitka se vrši u narednoj godini i usled toga se u početnom bilansu javlja pozicija Preneti neto dobitak ili Neraspoređeni dobitak. Kod partnerskih preduzeća i društava sa ograničenom odgovornošću raspodela dobitka među vlasnicima se unapred definiše statutom preduzeća. Ova preduzeća karakteriše relativno mali broj vlasnika, koji najčešće direktno upravljaju. Oni imaju potpune informacije o poslovanju preduzeću, tako da mogu proceniti koliko je novca potrebno za buduće investicije. Na osnovu toga prave se planovi o raspodeli dobiti - koji deo dobitka će ostati u preduzeću, a koji deo će biti isplaćen vlasnicima. U ovom poglavlju najveća pažnja će biti posvećena problematici raspodele dobiti akcionarskih preduzeća, koja je izuzetno kompleksna oblast, usled toga što može postojati veliki broj vlasnikaakcionara koji ne upravljaju direktno preduzećem, već angažuju profesionalni menadžment.

nastavak U akcionarskim preduzećima (korporacijama) deo dobitka, posle oporezivanja, raspodeljuje se akcionarima (u vidu dividendi) i ponekad zaposlenima (kao nagradu za uspešno poslovanje). Drugi deo dobitka ostaje u preduzeću u vidu: (1) rezervi i (2) Neraspodeljenog dobitka.

Primer: Akcionarsko društvo , , B" je ostvarilo u toku godine dobitak od 100. 000$. Porez na dobitak iznosi 20%. Za dividende će se izdvojiti 10% bruto dobitka, a ostatak će povećati stanje na računu Rezerve. Datum RB 1 Naziv računa / konta Dobitak (Račun dobitka – gubitka) Obaveze za porez na dobitak Obaveze za dividende Rezerve -za izvršenu raspodelu ostvarenog dobitka- Poziv Na broj 1 2 3 4 IZNОS Duguje Potražuje 100. 000 20. 000 10. 000 70. 000

9. 3. 1. Raspodela dobitka akcionarskih preduzeća o o o Među najvažnije odluke menadžera svakog preduzeća mogu se svrstati investicione i finansijske odluke. Investicione odluke determinišu veličinu i strukturu leve strane bilansa aktivu, odnosno imovinu preduzeća. Finansijske odluke determinišu desnu stranu bilansa - pasivu, odnosno izvore ili način finansiranja.

nastavak • U okviru finansijskih odluka nalaze se i odluke o politici dividendi ili raspodeli dobitka, odnosno o tome koji deo dobitka isplatiti akcionarima u vidu dividendi, a koji deo zadržati u preduzeću. • Politika dividendi se odnosi, pre svega, na obične akcije za koje najčešće ne postoji zakonska obaveza plaćanja dividendi. Isplate dividendi smanjuju sopstveni kapital, ali I gotovinu neophodnu za investicije, čime one mogu direktno uticati i na investicione odluke. • Novac isplaćen za dividende, kada postoje mogućnosti povoljnog ulaganja, preduzeće će nastojati da pribavi emitovanjem novih akcija ili zaduživanjem. • Postoje i alternativni načini distribucije sredstava akcionarima, od kojih su najznačajniji Otkup sopstvenih akcija i podela akcija preduzeća umesto gotovinskih dividendi.

nastavak U zakonskoj praksi većine zemalja, postoje određena ograničenja za isplate dividendi. Pravilo neto profita zabranjuje dividendna plaćanja koja prevazilaze neto dobitak tekuće i neraspodeljeni dobitak iz ranijih godina. Pravilo održanja uloženog kapitala određuje da se sva plaćanja moraju odvijati izvan originalno uloženog kapitala. Pravilo insolventnosti zabranjuje nelikvidnim preduzećima da plaćaju dividende.

nastavak Prema shvatanjima većine menadžera, politika dividendi utiče značajno na vrednost preduzeća (cenu akcija). Sa druge strane, jedan manji broj menadžera i znatan broj akademskih istraživača dovodi u pitanje značaj politike dividendi. Neki od njih čak smatraju da je ova politika potpuno irelevantna. To znači da bez obzira koliko se pažljivo formira politika dividendi, neće biti uticaja na vrednost preduzeća. Postoje čak i treća shvatanja, prema kojima dividende utiču negativno na vrednost akcija, pre svega, iz dva razloga: (1) usled poreskih nepogodnosti dividendi u odnosu na kapitalne dobitke; (2) njihovom isplatom menadžeri priznaju da ne znaju kako da upotrebe slobodna novčana sredstva - novac koji bi se koristio za isplatu dividendi, treba da bude investiran u profitabilne projekte, koji će u budućnosti uticati na povećanja cena akcija.

nastavak U najvećem broju zemalja postoje poreske nepogodnosti dividendi u odnosu na kapitalne dobitke. Kapitalni dobici su često oslobođeni oporezivanja, što je uobičajeno kod dugoročnih kapitalnih dobitaka koje ostvaruju pojedinci. Dividende su, iz ugla preduzeća i individualnih investitora, pored viših poreskih stopa podložne i višestrukom oporezivanju: - za razliku od kamata ne odbijaju se od oporezivog dobitka preduzeća, akcionari plaćaju porez na dividende i porez na ukupni dohodak na kraju godine u zavisnosti od poreske grupe kojoj pripadaju.

Vrste politika dividendi o o Ukoliko bi investicione odluke bile najvažnije, dividende bi se mogle tretirati kao čist ostatak, odnosno rezidual: dobitak koji preostane nakon finansiranja novih investicija, bio bi isplaćen u vidu dividendi (po osnovu običnih akcija). Kada su potrebe za investicijama veće od dobitka preduzeća, neće biti ni isplate dividendi. Ovakvo shvatanje predstavlja suštinu „čiste" rezidualne Teorije dividendi ili teorije ostatka (pure residual theorv). Teorija ostatka je najčešće u skladu sa poslovnom filozofijom i interesima menadžera preduzeća. U ovom slučaju, preduzeća sa visokom stopom rasta i mnogobrojnim investicionim mogućnostima bi plaćala male ili nulte iznose dividendi, dok bi uspešna i razvijena preduzeća sa ograničenim brojem profitabilnih mogućnosti za investiranje plaćala velike iznose dividendi (Slika 9. 3 -1).

o o o nastavak Prema rezidualnoj teoriji, investicione i finansijske odluke determinišu tržišnu vrednost preduzeća i imaju veću važnost od odluka o dividendama. Određeni broj poznatih svetskih kompanija, naročito iz oblasti visoke tehnologije, uspešno primenjuje ovu strategiju. Neke od ovih kompanija nikad nisu plaćale dividende, ili su tek u skorije vreme počele da ih isplaćuju, što je slučaj sa Microsoft-om i Intelom. Većina preduzeća, međutim, pokušava da održi relativno stabilne iznose dividendi po akciji. O aktivnoj dividendnoj politici moglo bi se govoriti uvek kada preduzeća, odnosno nosioci dividendne politike, odlučuju da plaćaju dividende u iznosu koji prevazilazi iznos rezidualnih sredstava, što u praksi nije redak slučaj. Dividende reflektuju buduću profitabilnost preduzeća, a njihove isplate smanjuju rizik i neizvesnost kojima su izloženi akcionari.

o Slika 9. 3 -1 Rast dividendi sa fazama u rastu i razvoju preduzeća U vezi sa aktivnom i rezidualnom teorijom dividendnih plaćanja je i politika stabilnosti isplate dividendi. Postoje tri osnovne strategije isplate dividendi: (1) Politika stabilnih dividendi; (2) Politika fluktuirajućih dividendi i; (3) Politika regularnih ili stabilnih periodičnih dividendi plus ekstra dividenda na kraju. o

o o nastavak Napomenuto je da politiku stabilnih plaćanja dividendi primenjuje najveći broj preduzeća, koja formiraju određeni nivo dividende po akciji. Dividende se povećavaju samo ukoliko menadžeri preduzeća veruju da će budući dobici biti dovoljno visoki da „pokriju" viši nivo dividendi. Sa druge strane, smanjenja ili prekid plaćanja dividendi su nešto svako preduzeće želi da izbegne i primenjuju se samo kada menadžeri procene daje trenutni nivo dugoročno neodrživ. Kao primer nastojanja menadžera da po svaku cenu izbegnu smanjenje dividendi, može se navesti i slučaj SAD u vreme „Velike depresije", kada je preko polovine firmi kotiranih na Njujorškoj berzi akcija platilo gotovinske dividende, koje su prevazile ukupan dobitak kompanija.

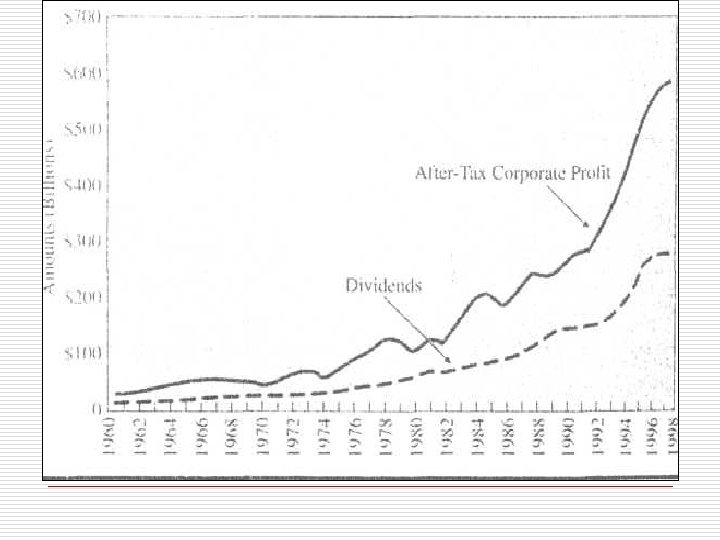

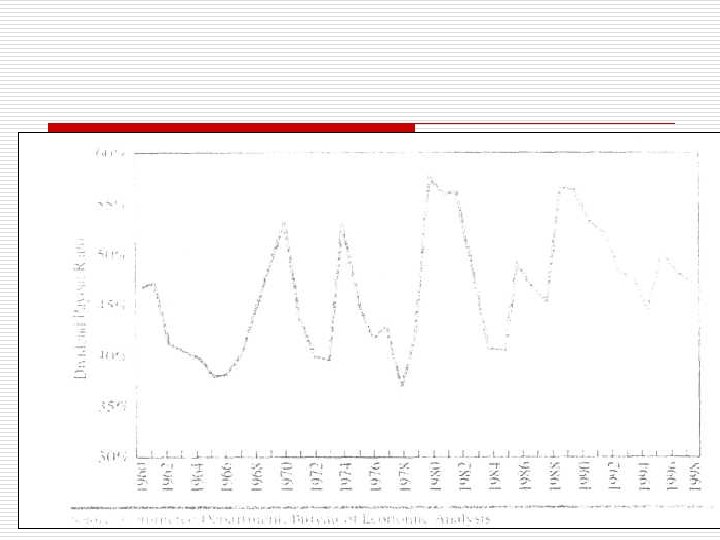

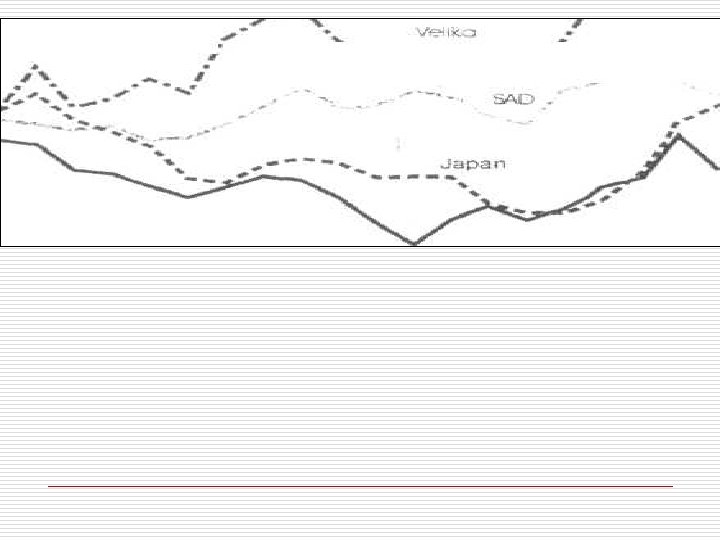

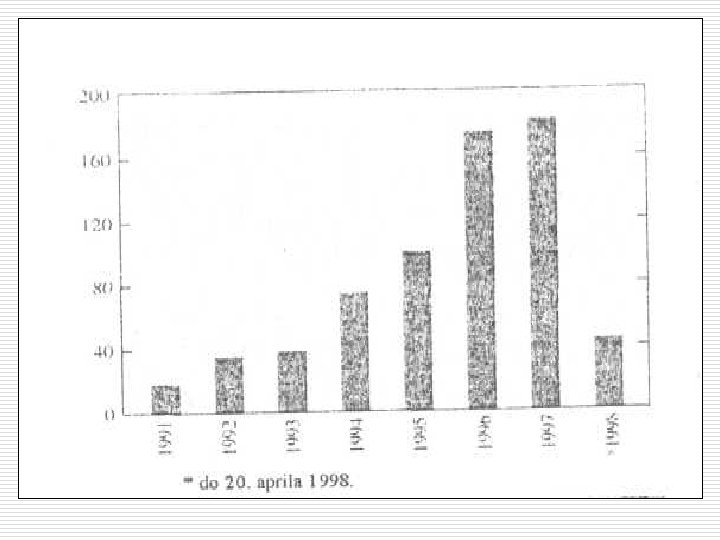

o nastavak Ovakvo ponašanje je konzistentno sa „ublaženom" varijantom rezidualne teorije dividendi (smoothed version). o Dividende se formiraju kao dugoročni rezidual između predviđenih dobitaka i potreba za investicijama. o o Promene u iznosu dividendi će nastajati samo kada se očekuju promene u pomenutom dugoročnom rezidualu. Privremene ili fluktuirajuće promene dobitka se ignorišu u formiranju dividendi. Tendencija američkih kompanija da plaćaju stabilne dividende, uz postepeni dugoročni porast prikazana je na Grafikonu

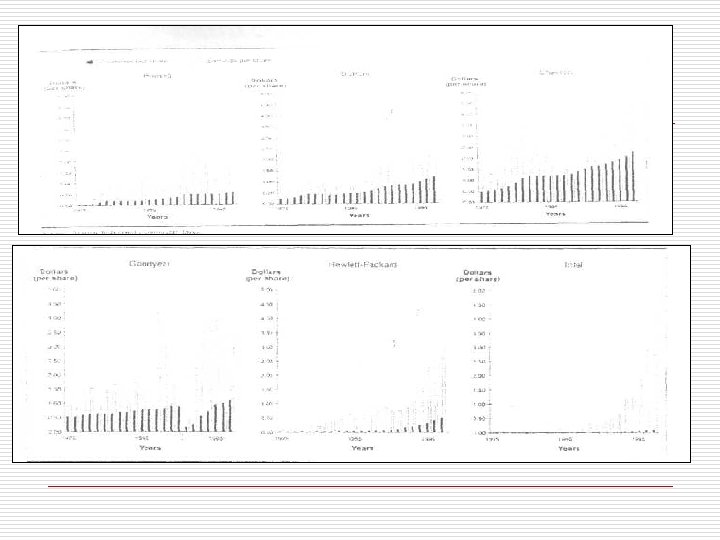

Grafikon 9. 3 -2 a. Racio plaćanja dividendi (dividend payout ratio) kompanija u SAD u periodu 1960 -1998. godina o o o Racio isplate dividendi zavisiće i od privredne grane u kojoj preduzeće posluje. Kao što je već rečeno, preduzeca iz oblasti visoke informatičke tehnologije plaćaju male iznose dividendi ili ih uopšte ne plaćaju. Na grafikonu 9. 3 -3 prikazani su odnosi dividendi i dobitaka po akciji na primeru šest poznatih korporativnih preduzeca. Politika dividendi, koja podrazumeva konstantan racio plaćanja u uslovima različitog nivoa dobitka, dovodi do isplata fluktuirajućih ili promenljivih dividendi. Prema ovoj politici, dividende bi bile varijabilne proporcionalno promenama u dobitku.

o. Zbog uobičajenih fluktuacija u dobitku neko uspešno preduzeće bi jedne godine moglo da isplati velike iznose dividendi a narednih godina, usled pojave gubitka koji je nastao zbog velikih troškova istraživanja i razvoja koji će se isplatili tek u budućnosti, da ih uopšte ne isplati. o. Već je naglašeno da tržište hartija od vrednosti najčešće negativno reaguje na smanjenje dividendi, što objašnjava zbog čega se ova strategija retko koristi. o. Ukoliko se u obzir uzme analiza promena plaćanja dividendi američkih kompanija u periodu 1989 -1998, primećuje se da godišnje, u prošeku, ispod 15% kompanija odlučuje da smanjuje dividende (Grafikon 9. 3 -4).

Zbog uobičajenih fluktuacija u dobitku neko uspešno preduzeće bi jedne godine moglo da isplati velike iznose dividendi a narednih godina, usled pojave gubitka koji je nastao zbog velikih troškova istraživanja i razvoja koji će se isplatili tek u budućnosti, da ih uopšte ne isplati. Već je naglašeno da tržište hartija od vrednosti najčešće negativno reaguje na smanjenje dividendi, što objašnjava zbog čega se ova strategija retko koristi. Ukoliko se u obzir uzme analiza promena plaćanja dividendi američkih kompanija u periodu 1989 -1998, primećuje se da godišnje, u prošeku, ispod 15% kompanija odlučuje da smanjuje dividende (Grafikon 9. 3 -4).

U takvim okolnostima, isplata dividendi bi mogla biti primenljiva u zavisnosti od dobitka. % svih preduzeća

o o Menadžeri mogu donositi odluke sa ciljem ostvarenja sopstvenih interesa, a suprotno interesima drugih grupa, čime nastaje agencijski problem, odnosno agencijski troškovi. Oni se definišu kao suma svih troškova koja nastaju kao posledica donošenja odluka menadžera u ime vlasnika. Uključuju troškove nadgledanja i kontrole, kao i smanjenje „bogatstva" vlasnika ukoliko menadžeri ne donose odluke koje bi bile u njihovom najboljem interesu. Uslovi tržišnog poslovanja nameću menadžerima potrebu određene tajnosti poslovanja.

Prema nekim shvatanjima menadžeri su zainteresovani da „puste" informacije Akcionarima o pozitivnom poslovanju, ali to moraju da čine na indirektan način zbog konkurencije, koja bi mogla da profitira ukoliko bi sve informacije bile objavljene. o o Indirektan signal mora da ima određeni kredibilitet, odnosno da bude praćen isplatom novca. Ukoliko menadžeri poseduju informacije o poslovanju preduzeća koje nisu poznate javnosti I žele da ih na indirektan način objave, mogu to učiniti putem neočekivane promene u politici dividendi.

Informacije koje su dostupne akcionarima, pre svega računovodstvene, u najboljem slučaju pokazuju gde se preduzeće nalazi i kako je dotle došlo. Ono što investitore interesuje je, međutim, kuda se preduzeće kreće? U uslovima kada preduzeća plaćaju stabilne dividende po osnovu običnih akcija, a prilagođavaju ih samo kada se zarađivačka sposobnost fundamentalno menja, promena dividendi predstavlja značajni informacioni signal (odgovor) akcionarima na pomenuto pitanje.

o o Na osnovu prikazanih primera, mogao bi se doneti zaključak da povećanje dividendi predstavlja signal da je uprava preduzeća optimistična u pogledu budućeg poslovanja, što generalno rezultira povećanjem cena akcija. Sa druge strane, smanjenje dividendi utiče negativno na cenu akcija. Akcionarska preduzeća treba da održavaju stabilan nivo dividendi, ukoliko su počela da ih isplaćuju, a da ih povećavaju samo u slučaju kada mogu dugoročno da održe viši nivo. Naknadno smanjenje dividendi nepovoljno utiče na tržišnu vrednost akcija i izaziva veću štetu od prvobitne koristi koja je nastala usled povećanja dividendi.

Može se navesti primer velike američke korporacije General Motors (GM), koja je 1989 -te, posle 34 godine, izvršila deljenje ili cepanje svojih običnih akcija i podigla regularnu dividendu sa 5$ na 6$ po akciji. Predsednik kompanije Roger Smith je izjavio da „šalje poruku svojim akcionarima da su postignuta fundamentalna poboljšanja u zarađivačkoj sposobnosti kompanije". Ovoj poruci je tržište poverovalo, pa su na Wall Street-u akcije GM skočile oko 5%, čime se tržišna vrednost kompanije povećala za više od 1, 3 milijarde dolara.

„Veliki broj direktora veruje da ukoliko mogu da nađu način da „naduvaju" računovodstveni dobitak, vrednost njihovih akcija će rasti čak i ukoliko viši dobitak ne oslikava stvarno poslovanje korporacije. Drugim rečima, direktori veruju da su oni pametni, a tržište glupo. . . Tržište je pametno. Pre bi se moglo reći da su u stvari glupi korporativni direktori, koji su uhvaćeni u famu dobitka po akciji". Pored zakonskih mogućnosti, odnosno prava izbora prilikom bilansiranja, koji omogućavaju povećanje ili smanjenje periodičnog računovodstvenog rezultata poslovanja, razlike se mogu javiti i kod primene različitih računovodstvenih standarda.

To pokazuje primer jedne od najvećih nemačkih industrijskih kompanija Hoechst, koja je 1996. godine počeli da kotira svoje akcije na Njujorškoj berzi hartija od vrednosti. Zbog toga je bila u obavezi da svoje finansijske izveštaje sastavi po američkim računovodstvenim standardima. Prikazano poređenje neto dobitka obračunatog po dva različita standarda, ukazuje na moguću pojavu znatnih razlika u računovodstvenom merenju uspešnosti poslovanja preduzeća: Godina 1995 1996 1997 Nemački računovodstveni Američki računovodstveni standardi (u milionima DM) 1. 709 (57) 2. 144 1. 324 1. 343 377

Ovaj primer pokazuje zbog čega računovodstveni dobitak ne može biti od prevelikog značaja za obične ili male investitore, što uvećava informacioni značaj dividendi. Plaćanje dividendi koje nije podržano dobitkom je skupo – Zahteva privlačenje gotovine iz eksternih izvora ili u suprotnom Smanjuje buduću finansijsku fleksibilnost. Povećanje dividendi Šalje pozitivne signale i uobičajeno dovodi do povećanja tržišne cene akcija. Smanjenje dividendi šalje signale da menadžeri preduzeća veruju da je dugoročna zarađivačka sposobnost smanjena. Dividende pružaju informacije investitorima koje ne mogu da dobiju iz drugih izvora. One predstavljaju, u tora kontekstu, ogledalo dugoročne zarađivačke sposobnosti preduzeća.

o o o Novije tendencije, međutim, pokazuju da bi vrednost ovih signala mogla opadati. Zbog izuzetnih napora koja preduzeća ulažu da održe svoje dividende, one prestaju da bivaju stvarni znak optimističkih očekivanja. Investitorima su, umesto dividendi, sve značajniji slobodni novčani tokovi koji se koriste za plaćanje dividendi. Samim tim, neće biti zavarani dividendama koje ne podržavaju novčani tokovi. Rezultat toga je, da takva preduzeća imaju tendenciju pojave visoke dividcndne stope (količnik dividende po akciji i tržišne cene po akciji) iz razloga da se vrednost akcija prilagođava tržišnim očekivanjima da dividende nisu održive na dugi rok. Na primer, početkom 1990 -tih, pomeuuti racio je za tri glavna američka proizvođača automobila, GM, Ford i Cirysler, iznosio u prošeku 9. 7% u poređenju sa prošekom od 3, 9% na S&P 5 OO 35 i 9, 1% na 30 godišnje državne obveznice.

Predsednik Intel-a je dao izjavu da kompanija ostvaruje pozitivan cash flow i da ima dovoljno novčanih sredstava da može finansirati planove isplata dividendi i uložiti 2 milijarde dolara u kapitalne investicije i programe istraživanja i razvoja. Iako je objava dividendi bila neočekivana i treba da ima značajan pozitivan efekat na tržištu hartija od vrednosti, cena Intel-ovih akcija je porasla samo za 1, 2%. Razlog zbog čega se ovo dogodilo, leži u tome da su, najverovatnije, informacije o Intel-u, njegovim proizvodima i tržištu već „procurile", odnosno bile poznate analitičarima i investitorima. Već je naglašeno u prethodnom izlaganju da su reakcije investitora na smanjenje dividendi najčešće negativne. Stvarna tržišna reakcija, međutim, zavisi od očekivanja investitora. U mnogim slučajevima, tržište će anticipirati promene nedeljama unapred, tako da će one imati mali uticaj kada se stvarno dogode.

Na primer, kada je IBM objavio u januaru 1993. godine, da smanjuje svoje dividende za 55%, vrednost njegovih akcija je blago porasla, naravno ne zato što su investitori time bili zadovoljni, već zato što je smanjenje već bilo anticipirano i široko poznato. Veliki pad vrednosti IBM-ovih akcija se dogodio mesec dana ranije, kada je objavljeno da se razmatra smanjenje dividendi. Slično tome, kada je BASF, velika nemačka kompanija, u Martu 1993. godine smanjila dividende sa 12 na 10 maraka po akciji, cena akcija se povećala za 5, 25%. Naime, evropski analitičari su smatrali da će dividenda po akciji pasti na 9 maraka.

Na osnovu toga može se zaključiti da čak i povećanje dividendi, koje odstupa od tržišnih očekivanja, može navesti: o o o investitore da smatraju daje dugoročni potencijal preduzeća smanjen, što naravno dovodi do pada vrednosti akcija. Postoje i određeni negativni aspekti informacionog značaja dividendi. Može se dogoditi da preduzeće, u teškim vremenima, rizikuje i povećava dividende sa ciljem slanja potencijalno lažnih signala o budućnosti preduzeća. Na ovaj način, umesto ulaganja u profitabilne projekte, menadžeri koriste slobodan novac za propagandu o svetloj budućnosti preduzeća. Takođe, postavlja se pitanje šta je sa preduzećima koja smanjuju dividende? Da li je to predznak loše budućnosti ili možda posledica napora sposobnih menadžera koji razmišljaju dugoročno i ulažu u projekte sa pozitivnom sadašnjom neto vrednošću.

Pozitivni i negativni aspek ti isplate dividendi + 1. Gotovinske dividende predstavljaju 1. Akcionari plaćaju porez na informacioni signal o dobrim rezultatima dividende koji, u zavisnosti od poslovanja što se pozitivno odražava na poreskog sistema oporezivanja i cenu akcija, naročito u slučaju određene države, može biti objavljivanja novih ili povećanih znatno veći od poreza na dividendi. kapitalne dobitke. 2. Dividende privlače investitore koji preferiraju gotovinske isplate, prema shvatanjima „bolje vrabac u ruci. . . " 2. Isplate dividendi mogu zahtevati pribavljanje novca iz eksternih izvora, ukoliko je neophodan za finansiranje poslovanja preduzeća.

Pozitivni i negativni aspek + ti isplate dividendi - 3. Dividende smanjuju agencijske 3. Kada se jednom „ustale", svako j troškove koji mogu nastajati po smanjenje iznosa dividendi osnovu konflikata između najčešće izaziva smanjenje menadžera i akcionara. cena akcija preduzeća.

o o o Postoje mišljenja, međutim, da su u uslovima koncentracije vlasništva značajniji konflikti na relaciji većinski-manjinski akcionari. Veliki akcionari često imaju mogućnosti da ostvaruju sopstvene interese, kao npr. da odobravaju sebi velike plate ili da vrše transfer sredstava preduzeća u korist nekih drugih preduzeća, koja su takođe u njihovom vlasništvu. Dividende predstavljaju signal malim akcionarima i njihovo smanjenje povećava mogućnost većinskim akcionarima da koriste slobodan novac za svoje interese.

Otkup sopstvenih akcija

Drastičan otkup akcija dogodio se u SAD oktobra 1987. godine na dan tzv. Crnog ponedeljka, kada je došlo do „finansijskog sloma" na berzi. Veliki broj korporativnih preduzeća, kao što su IBM, GM, Coca-Cola, Boeing itd. , objavio je program otkupa svojih akcija, stoje imalo za cilj da se izrazi poverenje u kompaniju i da se ukaže na potcenjenost tržišne vrednosti akcija. Otkupom sopstvenih akcija, uprava preduzeća može da menja strukturu kapitala, odnosno da povećava relativni iznos pozajmljenog kapitala. Prodajom otkupljenih akcija naknadno može da poveća učešće sopstvenog kapitala, što predstavlja značajan mehanizam regulisanja strukture kapitala. Kao i isplate dividende, otkup sopstvenih akcija može izazivati agencijske probleme na relacijama akcionari-kreditori. Plan otkupa sopstvenih akcija može biti shvaćen i kao ostvarenje koristi za akcionare na račun ili štetu kreditora. Takođe, otkup sopstvenih akcija utiče i na strukturu akcionara, odnosno na povećanje relativnog procenta vlasništva nad preduzećem onih akcionara koji nisu prodali akcije.

Kod tender otkupa po fiksnoj ceni kompanija daje formalnu ponudu akcionarima da otkupi određeni broj akcija po određenoj ceni koja je veća od trenutne tržišne vrednosti. Prosečna premija iznosi oko 20 -25% od tržišne cena akcija. Akcionari mogu da izaberu da prodaju svoje akcije ili da ih zadrže. Period tenderske ponude je najčešće između 2 i 4 nedelje. Ukoliko akcionari ponude više akcija na prodaju od onoga što je traženo u tenderu, preduzeće može da izabere da kupi sve ili samo deo ponuđenih akcija. Kada akcionari ponude manje akcija, preduzeće može da ih kupi, produži rok ili odustane od kupovine. Procenat akcija koje se kupuju u prošeku se kreće od 15% do 17%. Troškovi koji nastaju u vezi sa tenderom najčešće su mnogo veći u odnosu na kupovinu akcija na otvorenom tržištu.

o o Metod holandske aukcije podrazumeva da kompanija u tenderu odredi broj akcija koji želi da otkupi, kao i minimalnu i maksimalnu cenu po akciji. Minimalna cena je najčešće malo iznad tržišne cene. Akcionari koji su zainteresovani šalju svoje ponude sa brojem akcija koje žele da prodaju i svoju cenu koja je u okviru ponuđenog limita. Kada primi sve ponude, kompanija ih rangira od najnižih ka najvišim. U zavisnosti od broja akcija koji želi da kupi, preduzeće će odrediti cenu otkupa. U skladu sa odredbama o „poštenoj proviziji" američke Komisije za hartije od vrednosti (SEC) iz 1934. godine, ova cena će biti plaćena svim akcionarima koji su ponudili akcije po toj ili po nižoj ceni.

Kupovinom na tržištu kompanija kupuje svoje akcije kao i svaki drugi investitor - preko brokerskih kuća. U SAD Komisija za hartije od vrednosti (SEC) određenim pravilima ograničava otkup, tako da bi za akumuliranje većeg broja akcija bilo potrebno da prodje duži vremenski period, od nekoliko meseci, pa čak i godina. o. Iz ovih razloga, tender otkup je mnogo pogodniji kada kompanija želi da otkupi veći broj akcija. Tokom 1980 -tih kupovina sopstvenih akcija putem tržišta je postala popularna u SAD, nadmašujući broj tenderskih otkupa akcija u odnosu 10: 1. Na ovaj način preduzeća ostvaruju znatne uštede, jer ne plaćaju premije iznad tržišne cene. Sa druge strane, kupovinom akcija na tržištu ne postižu se značajni signalni efekti, koji su prisutni kod tender otkupa uz cenu koja je veća od tržišne. Specifičan način otkupa akcija bio bi direktna kupovina od glavnih akcionara. Preduzeća mogu da otkupljuju akcije na ovaj način iz brojnih razloga. U određenim retkim slučajevima, akcije pojedinačnog značajnog akcionara bi mogle biti otkupljene povoljnije nego putem tenderske ponude.

o o o Češći razlog bi ipak bio da menadžeri ili vlasnici koji imaju većinski paket akcija žele da se reše nepoželjnih i uticajnih akcionara, koji im predstavljaju pretnju. To se vrši otkupom njihovih akcija po ceni koja je znatno veća od tržišne. Takođe, velikim isplatama preduzeća se „oslobađaju" slobodne gotovine, koja je i mogla biti razlog za pokušaje preuzimanja.

o o Ove pojave se u američkoj literaturi nazivaju greenmail, nazvanoj po reci blackmail (učena). Takve isplate mogu predstavljati osnovu za nastanak agencijskih problema na relacijama menadžeri -preostali akcionari kojima nisu otkupljene akcije. Očigledno je da, u ovom slučaju, menadžeri novcem preduzeća plaćaju „učene" određenih grupa akcionara, sa ciljem očuvanja sopstvenih pozicija. Kod otkupa akcija, preduzeća bi trebalo da poštuju određene etičke standarde, odnosno da objave svoje namere i razloge otkupa.

o o o Bilo bi neetički da npr. naftna kompanija otkupljuje svoje akcije putem tendera, a da pritom ne objavi otkriće novih značajnih naftnih polja. Time bi akcionari koji su prodali akcije kompaniji po tenderskoj ceni izgubili kapitalni dobitak od povećanja vrednosti akcija, koji će nastati kada se ta otkrića obelodane. U zemljama u kojima je dozvoljen, otkup sopstvenih akcija je zakonski regulisan i propisan je procentualni maksimum i ciljevi otkupa. U SAD poreska služba (IRS) može odrediti kaznene takse u slučaju otkupa sa ciljem izbegavanja plaćanja poreza na dividende. Ipak i pored ogromnog iznosa otkupa akcija, do sada nije bilo značajnijih istraga ni kazni poreskih organa u SAD.

o o o Otkup akcija je često u vezi sa opcijama na pravo kupovine akcija koje se daju zaposlenima. Tako npr. Microsoft za približan broj otkupljenih akcija dodeljuje zaposlenima pravo opcije. Na ovaj način broj emitovanih akcija „u opticaju" ostaje približno jednak tokom vremena. U ovom slučaju otkup akcija je pre svega način kojim se nagrađuju zaposleni. Značajno je navesti i mišljenja o negativnom uticaju otkupa sopstvenih akcija. Gentrv i Evans su vršili analizu 369 preduzeća koja su objavila 398 programa otkupa sopstvenih akcija u periodu između 1978 -1993. godine. Došli su do zaključka da preduzeća stvaraju više vrednosti ukoliko ne vrše otkup sopstvenih akcija - njihova stopa rasta je iznosila 20, 8%, naspram 16, 5% kod preduzeća koja su vršila otkup.

o o Uticaj otkupa zavisiće, pre svega, od veličine preduzeća. U preduzećima koja su imala više od 2 milijarde dolara godišnjih prihoda od prodaje, programi otkupa su imali, ali ipak značajan, uticaj na stopu rasta. Kod preduzeća gde su pomenuti prihodi bili ispod 300 miliona dolara, otkup sopstvenih akcija je imao izuzetno negativan efekat na dugoročan rast. Autori su smatrali da su ulaganja u investicije najvažniji indikator dugoročnog rasta, a da preduzeća koja otkupljuju akcije imaju srazmerno manje novca koji se ulaže u investicije. Na osnovu svega izloženog, može se zaključiti da postoje tri osnovna motiva za korišćenje otkupa sopstvenih akcija: 1. poreski motiv; 2. informacioni motiv i 3. odbrana od preuzimanja preduzeća.

Prema teorijskim shvatanjima, u uslovima „savršenog tržišta" povećanje broja akcija imalo bi za posledicu pad njihove vrednosti, jer se ista tržišna vrednost preduzeća deli na veći broj akcija, odnosno delova. U praksi se, međutim, pokazalo da se cena akcija često povećava, jer investitori smatraju da podela akcija ukazuje na povećanje dividendi. Uz to prisutan je i efekat privlačenja sitnih investitora. Kao primer može se navesti kompanija Walt Disnev, čije su akcije „skočile" za 3. 5$ dolara (2, 4%) posle najave deljenja akcija u odnosu 4: 1. Deljenje akcija uobičajeno koriste firme, poput Walt Disney-a, čije su akcije u skorije vreme povećale tržišnu vrednost, odnosno čiji se kapacitet plaćanja dividendi povećao. U godini posle deljenja akcija, Walt Disnev je povećao svoje kvartalne dividende dvaput (ukupno 42%), a vrednost akcije je porasla za 26%. Istraživanja koja su vršili Fama, Fisher, Jensen i Roll, ustanovila su da povećanje cena akcija posle deljenja ima samo tranzitorni efekat, ukoliko gotovinske dividende u narednim godinama nisu bile povećane. "

Kao što deljenje akcija i dividendne akcije šalju investitorima određene signale, isti slučaj je i sa postupkom spajanja akcija. Najčešće je taj signal negativan, jer se smatra da predstavlja priznanje da je preduzeće u finansijskim problemima. Uspešna i finansijski zdrava preduzeća, koja žele da svrstaju svoje akcije u grupu skupljih, morala bi dobro da razmisle pre nego što preduzmu postupak spajanja akcija. Drugi oblici negotovinskih dividendi bi bili proizvodi iz asortimana preduzeća ili obveznice. Značajno je pomenuti i planove reinvestiranja dividendi (Dividend Reinvestment Plans – DRIP), koji su nastali još tokom 1920 -tih. Početkom 21. veka u SAD preko 1. 500 preduzeća koristi ovakve planove.

Akcijski kapital 1 a) 20. 000 S Gubitak 100. 000 Rezerve 1) 20. 000 S 40. 000 1) 1 a) 20. 000

Akcijski kapital 1) 5. 000 S Blagajna S 1) 5. 000

UTICAJ POLITIKE DIVIDENDI NA TRŽIŠNU VREDNOST AKCIONARSKIH PREDUZEĆA

Zbog čega baš politika dividendi? o o o Aktuelnost teme u razvijenim zemljama Suprotna mišljenja među ekonomistima i menadžerima Nedovoljno poznavanje značaja politike dividendi u Srbiji

Šta predstavlja politika dividendi? o o o Odluka o delu neto dobiti preduzeća koja će biti isplaćena akcionarima Dividende kod običnih i povlašćenih akcija Isplate dividendi izazivaju odliv novca iz preduzeća – veza sa politikom investicija: Dobitak koji preostane nakon finansiranja investicija se koristi za isplatu dividendi o Politika dividendi je nezavisna od investicione politike o

1. o o Teorija o pozitivnom uticaju – tradicionalna teorija Isplate dividendi deluju pozitivno na cenu akcija čime se uvećava bogatstvo akcionara Bolje vrabac u ruci, nego golub na grani

2. Teorija irelevantnosti dividendi Miller-a i Modigliania o o o Uslovi savršeno konkurentnog tržišta Sve politike dividendi su jednake i nemaju uticaj na vrednost preduzeća Investiciona politika

3. Teorija o negativnom uticaju dividendi o o Isplate dividendi ukazuju na nesposobnost menadžera da ulažu u profitabilne investicije Poreski tretman dividendi je u skoro svim državama nepovoljniji za dividende u odnosu na oporezivanje kapitalnih dobitaka

Koji su faktori koji utiču na relevantnost politike dividendi? 3 , , Velika” 1. 2. 3. Asimetrična informisanost Agencijski troškovi Porezi 3 , , Mala” 1. 2. 3. Transakcioni troškovi Flotacioni troškovi Iracionalno ponašanje investitora

1. Asimetrična informisanost o o o Osnovne karakteristika akcionarskih preduzeća – razdvojenost vlasništva i upravljanja Menadžeri su najbolje informisani o poslovanju preduzeća Informacioni značaj dividendi

2. Agencijski troškovi o o o 3 najvažnije grupe koje participiraju u rezultatu poslovanja: menadžeri, akcionari kreditori Odnosi akcionara i kreditora Odnosi menadžera i akcionara

3. Porezi o o Poreske stope su povoljnije za kapitalne dobitke u odnosu na oporezivanje dividendi Teorija efekta klijentele

Transakcioni troškovi, flotacioni troškovi i iracionalno ponašanje investitora o o o Transakcione troškove plaćaju akcionari prilikom prodaje akcija Flotacioni troškovi nastaju prilikom emitovanja novih akcija Biheviorističke teorije

Koju politiku dividendi primenjuju preduzeća u razvijenim zemljama? o o o Preduzeća najčešće vode politiku plaćanja stabilnih dividendi Povećanje dividendi Smanjenje dividendi

Da li sva preduzeća isplaćuju dividende? o , , Informatička” preduzeća o Teorija o iščezavanju dividendi

Rast dividendi sa fazama u rastu i razvoju preduzeća

Da li postoje značajne razlike u isplatama dividendi među razvijenim zemaljama?

Na koji način preduzeće može distribuirati sredstva akcionarima? • • • Gotovinske dividende Otkup sopstvenih akcija Dividende akcije – DRIP

Politika dividendi preduzeća u Srbiji o o o ? ? ? – Nepoznavanje značaja politike dividendi i neobjavljivanje informacija Veliki broj preduzeća ne isplaćuje dividende Uslovi za primenu politike stabilnih plaćanja dividendi

Pitanja: 1. Prema načelu __________ jednom izabrana metoda procenjivanja se ne menja bez izuzetnog razloga. 2. U slučaju daje na dan bilansa tržišna vrednost gotovih proizvoda manja od cene koštanja, zalihe gotovih proizvoda će se u bilansu vrednovati po __________________. 3. Načelo __________ predstavlja zabranu iskazivanja nerealizovanih dobitaka. 4. Obaveza da se potencijalni budući gubitak uključi u rashode tekućeg perioda suština je načela____________. 5. Na osnovu zaključnog lista sastavljaju se bilansi ________ i _______. 6. Dobitak akcionarskog društva se raspodeljuje na: (1) porez nadobitak (2) ________ i __________. Ostatak bi predstavljao ________. 7. Gubitak akcionarskog društva se najpre pokriva iz ________ i _________, a ukoliko to nije dovoljno i smanjenjem ________ kapitala. 8. ________ akcija podrazumeva zamenu akcija više nominalne vrednosti akcijama niže nominalne vrednosti. Odgovori: 1. kontinuiteta; 2. tržišnoj vrednosti; 3. realizacije; 4. impariteta; 5 stanja i uspeha; 6. dividende, rezerve, neraspodeljeni dobitak; 7. neraspoređenog dobitka, rezervi, akcijskog; 8. Denominacija.

DALJI DEO GRADIVA NIJE OBAVEZAN!

OTVARANJE I ZAKLJUČAK RAČUNA USPEHA I STANJA U okviru klase 7, predviđene su sledeće grupe računa: 70 - Otvaranje glavne knjige, 71 - Zaključak računa uspeha, 72 - Račun dobitka ili gubitka, 73 - zaključak računa stanja. Otvaranje glavne knjige Na računu 700 – Otvaranje glavne knjige obuhvataju se stanja početnih pozicija aktaive i pasive na početku svake poslovne godine ili u toku godine pri otvaranju poslovnih knjiga novog preduzeća. Otvaranje glavne knjige vrši se zaduženjem računa 700 u korist računa glavne knjige finansisjkog računovodstva sa pasivnim saldom, odnosno zaduženjem računa glavne knjige finansijskog računovodstva sa aktivnim saldom a odobrenjem računa 700. Posle otvaranja svih računa glavne knjige finansijskog računovodstva zbir dugovne i potražne strane računa 700 jednak je zbiru bilansa stanja na osnovu koga se vrši otvranje računa glavne knjige finansijskog računovodstva.

Na računima grupe 70 - Otvaranje glavne knjige, iskazuju se početna stanja pojedinih pozicija aktive i pasive na početku svake nove poslovne godine ili u toku godine pri otpočinjanju poslovanja novog preduzeća. U okviru ove grupe predviđen je samo Račun 700 - Račun otvarnja glavne knjige, na kome se iskazuju stanja početnih pozicija aktive i pasive na početku svake nove poslovne godine ili u toku godine ili otpočinjanju poslovnja novog preduzeća. Otvaranje glavne knjige vrši se zaduženjem računa 700 u korist računa glavne knjige sa pasivnim saldom, odnosno zaduženjem računa glavne knjige sa aktivnim početnim saldom a odobrenjem računa 700. Posle otvaranja svih računa glavne knjige zbir dugovne i potražne strane računa 700 jednak je zbiru bilansa stanja na osnovu kog se vrši otvaranje računa glavne knjige. Otvaranje glavne knjige finansijskog računovodstva grafički prikazano izgleda ovako: Računi pasive klase 3 i 4 Rn 700 - Otvaranje glavne knjige ―――――― Računi aktive klase 0, 1, i 2 ―――――

o o Da bi se ostvario zahtev da zbir dugovne i potražne strane računa 700 – Otvaranje glavne knjige, bude jednak zbiru bilansa otvaranja postupa se ovako: kod računa aktive koji imaju osnovni račun i korektivni račun (na primer, kod osnovnih sredstava osnovni račun je nabavna vrednoste osnovnih sredstava a korektivni račun osnovnih sredstava je ispravka vrednosti odnosnih sredstava) knjiženje otvaranja se vrši ovako:

Da bi se ostvario zahtev da zbir dugovne i potražne strane računa 700 – Otvaranje glavne knjige, bude jednak zbiru bilansa otvaranja postupa se ovako: kod računa aktive koji imaju osnovni račun i korektivni račun (na primer, kod osnovnih sredstava osnovni račun je nabavna vrednoste osnovnih sredstava a korektivni račun osnovnih sredstava je ispravka vrednosti odnosnih sredstava) knjiženje otvaranja se vrši ovako: Osnovni račun za iznos dugovnog salda Korektivni račun za iznos potražnog salda 700 - Otvaranje glavne knjige za iznos razlike između dugovnog salda osnovnog računa i potražnog salda korektivnog računa;

o kod kapitala i gubitka, budući da je račun gubitka korektivni račun kapitala i da se kod bilansiranja gubitak bilansira na strani pasive kao odbitna stavka kapitala, knjiženje otvaranja računa kapitala i gubitka vrši se ovako: Račun gubitka za iznos gubitka Račun kapitala za iznos kapitala 700 – Otvaranje glavne knjige za iznos razlike između kapitala i gubitka U uslovima kada je gubitak veći od kapitala knjiženje bi bilo: Račun gubitka za iznos gubitka Račun kapitala za iznos kapitala 700 – Otvaranje glavne knjige za razliku između gubitka i kapitala Budući da se iznos gubitka iznad kapitala u bilansu stanja iskazuje na strani akative ovo knjiženje obezbeđuje da zbir dugovne i potražne strane računa 700 bude jednak zbiru bilansa otvaranja.

Primer o o o Preduzeće je na počeku obračunskog perioda, odnosno na početku nove poslovne godine, imalo sledeće stanje imovine, kapitala i obaveza (stanje iz Bilansa stanja za predhodnu poslovnu godinu): Oprema 100. 000, Ispravka vrednosti opreme 20. 000, Materijal 50. 000, Tekući račun 50. 000, Kupci 80. 000, Udeli u DOO 200. 000, Dobavljači u zemlji 50. 000, Zakonske rezerve 10. 000.

KNJIŽENJE OTVARANJA KNJIGA Datum RB 1 KОNTO D P 023 – 0239 101 – 241 – 202700 - 2 700 – 301433 – 321 - Naziv računa / konta IZNОS Duguje Oprema Ispravka vrenosti opreme Materijal Tekući račun Kupci Račun otvaranja glavne knjigeza -otvaranje početnog stanja imovine (aktive). 100. 000 Račun otvaranja glavne knjige Udeliu DOO Dobavljači u zemlji Zakonske rezerveza - otvaranje početnog stanja kapitala i obaveza 260. 000 Potražuje 20. 000 50. 000 80. 000 260. 000 200. 000 50. 000 10. 000

Zaključak računa uspeha Na računu 710 – Račun poslovnih rashoda i prihoda obuhvata se zaključak računa poslovnih rashoda i prihoda, zaduženjem ovog računa u korist računa 590 – Prenos rashoda, odnosno odobrenjem ovog računa na teret računa 690 – Prenos prihoda. Knjiženje na računu 710 vrši se po pojedinim pozicijama bilansa uspeha s ciljem da se olakša sačinjavanje bilansa uspeha. Saldo računa 710 posle prenosa poslovnih rashoda i prihoda prenosi se na račun 714 – Prenos ukupnog rezultata. Grafički predstavljeno prenos poslovnih rashoda i poslovnih prihoda izgleda ovako:

Na računima grupe 71 - Zaključak računa uspeha, na dan godišnjeg bilansa, iskazuje se zaključak računa rashoda i prihoda. U okviru ove grupe predviđeni su sledeći računi: 710 - Račun rashoda i prihoda, na kome se iskazuje zaključak računa rashoda i prihoda, osim vanrednih prihoda i rashoda, zaduženjem ovog računa u korist računa 599 - Prenos rashoda, odnosno odobrenjem ovog računaaa na teret računa 699 –prenos prihoda. Knjiženje na računu 710 vrši se po pojedinim pozicijama bilansa uspeha. Saldo računa 710 posle prenosa rashoda i prihoda prenosi se na račun 712 -Prenos ukupnog rezultata. 711 - Račun vanrednih prihoda i rashoda, na kome se iskazuje zaključak računa vanrednih rashoda i prihoda zaduženjem ovog računa u korist računa 599 -Prenos rashoda, odnosno odobrenjem ovog računa na teret računa 699 - Prenos prihoda. Knjiženje na računu 711 vrši se po pojedinim pozicijama bilansa uspeha. Saldo računa 71 i posle prenosa vanrednih rashoda i prihoda prenosi se na račun 712 - Prenos ukupnog rezultata.

3. Račun finansijskih rashoda i prihoda Na računu 711 – Račun finansijskih rashoda i prihoda obuhvata se zaključak računa finansijskih rashoda i prihoda, zaduženjem ovog računa u korist računa 590 – Prenos rashoda, vrši se prenos finansijskih rashoda, a odobrenjem ovog računa uz zaduženje računa 690 – Prenos prihoda, vrši se prenos finansijskih prihoda. Knjiženje na računu 711 vrši se po pojedinim pozicijama bilansa uspeha s ciljem da se olakša sačinjavanje bilansa uspeha. Saldo računa 711 posle prenosa finansijskih rashoda i prihoda prenosi se na račun 714 – Prenos ukupnog rezultata. Grafički predstavljeno prenos finansijskih prihoda i rashoda izgleda ovako:

o Pri prenosu finansijskih rashoda računi finansijskih rashoda u okviru grupe računa 56 moraju da budu solidarni jer se prenosi samo dugovni saldo. Isto tako, računi finansijskih prihoda u okviru grupe računa 66 moraju biti saldirani što znači da se vrši prenos samo poslovnog salda. 4. Račun neposlovnih i vanrednih rashoda i prihoda Na računu 712 – Račun neposlovnih i vanrednih rashoda i prihoda obuhvata se zaključak računa neposlovnih i vanrednih rashoda i prihoda. Neposlovni i vanredni rashodi prenose se zaduženjem ovog računa u korist računa 590 – Prenos rashoda, a neposlovni i vanredni prihodi prenose se odobrenjem ovog računa na teret računa 690 – Prenos prihoda. S ciljem da se olakša sačinjavanje bilansa uspeha na računu 712 knjiženje se vrši po pojedinim pozicijama bilansa uspeha. Saldo računa 712 posle prenosa neposlovnih i vanrednih rashoda i prihoda prenosi se na račun 714 – Prenos ukupnog rezultata. Grafički predstavljeno prenos neposlovnih i vanrednih rashoda i prihoda izgleda ovako:

o Pre prenosa neposlovnih i vanrednih rashoda, račun neposlovnih i vanrednih rashoda u okviru grupe računa 57 moraju da budu saldirani jer se vrši prenos isključivo aktivnog salda. Isto tako, pri prenosu neposlovnih i vanrednih prihoda, računi neposlovnih i vanrednih prihoda u okviru grupe računa 67 moraju biti saldirani budući da se vrši prenos samo pasivnog salda. 5. Račun revalorizacionih rashoda i prihoda o Na računu 713 – Račun revalorizacionih rashoda i prihoda obuhvata se zaključak računa revalorizacionih rashoda i prihoda, zaduženjem ovog računa u korist računa 590 – Prenos rashoda, odnosno odobrenjem ovog računa na teret računa 690 – Prenos prihoda. S ciljem da se olakša sačinjavanje bilansa uspeha, knjiženje na računu 713 vrši se po pojedinim pozicijama bilansa uspeha. Saldo računa 713 posel prenosa revalorizacionih rashoda i prihoda prenosi se na račun 714 – Prenos ukupnog rezultata. Grafički predstavljeno prenos revalorizacionih rashoda i prhoda izgleda ovako:

Pri prenosu revalorizacionih rashoda računi u okviru grupe računa 58 moraju da budu saldirani, jer se prenosi isključivo dugovni saldo. Isto tako i računi revalorizacionih prihoda u okviru grupe računa 68 moraju da budu saldirani, budući da se prenosi samo pasivni saldo. Podsećamo da Privremeni računovodstveni standard RS propisuje: da se višak revalorizacionih prihoda iznad revalorizacionih rashoda prenosi u korist odloženih revalorizacionih prihoda, što se knjiži 582 – Odlaganje revalorizacionih prihoda 406 – Odloženi revalorizacioni prihodi

Međutim, ako preduzeće ima negativan finansijski rezultata bez revalorizacije po osnovu razlike između zbira poslovnih, finansijskih, neposlovnih i vanrednih prihoda i zbira poslovnih, finansijskih, neposlovnih i vanrednih rashoda negativan- gubitak bez revalorizacije, odlaganje viška revalorizacionih prhoda se smanjuje do visine tog gubitka. Odloženi revalorizacioni prhodi gašenjem prenose se u prihode u visini jedne trećine godišnje, ali i više od toga ako se time gubitak bez revalorizacije svodi na nulu ili smanjuje. Ovo gašenje odloženih revalorizacionih prihoda knjiži se ovako: 406 – Odloženi revalorizacioni prhodi 682 – Prihodi od ukidanja odloženih revalorizacionih prihoda

Iz gore rečenog jasno proizilazi: ako preduzeće ima višak revalorizacionih prihoda ili ima odložene revalorizacione prihode, knjiženje odlaganja viška revalorizacionih prihoda i knjiženje prihoda od ukidanja odloženih revalorizacionih prihoda, ne može se vršiti dok nije poznato da li postoji ili ne postoji gubitak bez revalorizacije. To praktično znači da se odlaže knjiženje viška revalorizacionih prihoda i knjiženje ukidanja odloženih revalorizacionih prihoda, a time se odlaže i knjiženje prenosa revalorizacoinih rashoda i prihoda do momenta dok se ne utvrdi finansijski rezultat bez revalorizacije. Ako je finansijski rezultat bez revalorizacije pozitivan, ostvaren je dobitak bez revalorizacije, knjiži se odlaganje viška revalorizacionih prihoda knjigovodstvenim stavom 582/406 i knjiži se ukidanje odloženih revalorizacionih prihoda iz ranijih godina u visini jedne trećine knjigovodstvenim stavom 406/682.

Ukoliko je ostvaren gubitak bez revalorizacije smanjuje se odlaganje viška revalorizacionih prihoda i povećava ukidanje odloženih revalorizacionih rashoda sve do nivoa gubitka bez revalorizacije. Ako se gubitak bez revalorizacije ne može pokriti ni kada se ne vrši odlaganje viška revalorizacionih prihoda i kada se u celini ukinu odloženi revalorizacioni prihodi, ne vrši se knjiženje odlaganja viška revalorizacionih prihoda a odloženi revalorizacioni prihodi ukidaju se u celini. Na ovaj način gubitak bez revalorizacije smanjuje se do maksimalno mogućeg nivoa. U uslovima kada je ostvaren revalorizacioni gubitak, koji je ravan razlici između revalorizacionih prihoda i rashoda, a preduzeće nema odložene revalorizacione prihode, razume se da tada revalorizacioni gubitak smanjuje dobitak bez revalorizacije, odnosno povećava gubitak bez revalorizacije.

6. Prenos ukupnog rezultata Na računu 714 – Prenos ukupnog rezultata obuhvata se prenos dobitka na kraju obračunskog perioda, zaduženjem ovog računa u korist računa 720 – Račun dobitka ili gubitka, odnosno zaduženjem računa 720 u korist ovog računa, ako je ostvaren gubitak. Grafički predstavljeno to izgleda ovako: o ako je ostvaren dobitak o ako je ostvaren gubitak

72 - RAČUN DOBITKA I GUBITKA Na računima grupe 72 - Račun dobotka i gubitka, iskazuje se ostvareni dobitak ili gubitak na kraju obračunskog perioda, porez na dobit, lična primanja poslodavca i prenos dobitka ili gubitka. U okviru ove grupe predviđeni su sledeći računi: 720 - Račun dobitka ili gubitka, na kome se iskazuje ostvareni dobitak ili gubitak na kraju obračunskog perioda odobrenjem ili zaduženjem ovog računa na teret ili u korist računa 723 - Prenos dobitka ili gubitka. 721 - Porezi iz dobitka, na kome se iskazuju porezi iz dobitka, zaduženjem ovog računa u korist računa 481 - Obaveze za porez iz rezultata. 722 - Lična primanja poslodavca, na kome se iskazuju isplate ličnih primanja poslodavca u toku godine. Ako se iznos izvršenih isplata ne može pokriti iz ostvarenog dobitka, nepokriveni iznos se prenosi, na kraju obračunskog perioda, na teret računa 723 - Prenos dobitka ili gubitka.

723 - Prenos dobitka ili gubitka na kome se iskazuje ostvareni dobitak ili gubitak na kraju obračunskog perioda zaduženjem ili odobrenjem ovog računa u korist ili na teret računa 720, 721 i 722. Ostvareni dobitak koji nije raspoređen, na kraju obračunskog perioda prenosi se zaduženjem računa 723 u korist računa 341 -Neraspoređena dobit tekuće godine. Ostvaren gubitak na kraju obračunskog perioda prenosi se u korist računa 351 - gubitak tekuće godine, na teret računa 723. U preduzećima sa statusom društva lica u narednoj godini ostvareni dobitak se pripisuje kapitalu ako je tako ugovorom utvrđeno, odnosno iskazuje kao obaveza za isplatu prema vlasnicima, a za iznos gubitka umanjuje se kapital po godišnjem bilansu.

Primer Preduzeće “A «, DOO, na kraju obračunskog perioda ima na računu 699 - Prenos prihoda iskazan iznos od 850. 000 KM, na računu 599 - Prenos rashoda iznos od 700. 000 KM Zaključiti račune uspeha i utvrditi finansijski rezultat (gobitak ili dobitak). 2 3 4 Datum RB 1 KОNTO D P 710 - 699 – 710 – 712 – Naziv računa / konta IZNОS Duguje Račun rashoda i prihoda 599 Prenos rashoda -za prenos rashoda 700. 000 Prenos prihoda 710 - Račun rashoda i prihoda -za prenos prihoda 850. 000 Račun rashoda i prihoda 712 Prenos ukupnog rezultatat -za prenos ukupnog rezultata (saldo sa računa 710) 150. 000 Prenos ukupnog rezultata 720 Račun dobitka ili gubitka -za prenos ostvarenog rezultata 150. 000 Potražuje 700. 000 850. 000 150. 000

nastavak 6 Datum RB 5 KОNTO D P 720 – 723 – Naziv računa / konta IZNОS Duguje Potražuje Račun dobitka ili gubitka 723 - Prenos dobitka ili gubitka -za prenos dobitka 150. 00 0 150. 000 Prenos dobitka ili gubitka 341 Neraspoređena dobit tekuće godine - za utvrđeni rezultat 150. 00 0 150. 000

Ilustracija zaključenja računa uspeha Budući da u prvoj godini primene ovog kontnog okvira nijedno preduzeće nema Odložene revalorizacione prihode, pri ilustraciji zaključka računa uspeha uvažavaćemo tu činjenicu. Na drugoj strani u svim primerima uzećemo revalorizacione rashode iz našeg primera navedenog u okviru grupe 58 i revalorizacione prihode date u okviru grupe računa 68.

BILANS USPEHA Sveobuhvatan prikaz prihoda, rashoda, dobitka i gubitka za posmatrani računovodstveni period! Sveobuhvatna dobit (dodatne stavke-diskontinuirano poslovanje i vanredne stavke) stavke -segmeni poslovanja koji više nisu deo redovnog poslovanja preduzeća -prikazivanje DB(Gb) posle oporezivanja odvojeno u Bilansu uspeha Db(Gb) koji je proistekao iz događaja ili -Gb od poplave, požara. . . transakcije koje se jasno razlikuju od -Gb(Db) usled promene Zakona. . redovnih aktivnosti preduzeća, pa se -eksproprijacija zemljišta od države ne očekuje da se često ili redovno ponavljaju -otplata duga pre prispeća

Zaključno sa 31. 12 200 x. godine (Bilans uspeha kompanije ‘’X’’) PRIHODI TROŠKOVI PRODAJE BRUTO DOBIT TROŠKOVI DISTRIBUCIJE ADMINISTRA. RASHODI OSTALI OPERATIVNI RASHODI DOBIT OD REDOVNOG POSLOVANJA pre oporezivanja RASHOD ZA POREZ NA DOBIT OD REDOVNOG POSLOVANJA nakon oporezivanja DISKONTINUIRANO POSLOVANJE DOBIT PRE OPOREZIVANJA 125. 000 Diskontinuitet poslovanja Rashod za porez na dobit 35. 000 90. 000 GUBITAK PRE OPOREZIVANJA (115. 000) po prodaji/otuđenju segmenta RASHOD ZA POREZ NA DOBIT 42. 000 925. 000 350, 000 575, 000 (50. 000) (80. 000) (20. 000) 425. 000 119. 000 306. 000 17. 000 DOBIT OD REDOVNE AKTIVNOSTI 323. 000 VANREDNA DOBIT 43. 000 NETO DOBIT ZARADE PO AKCIJI 366. 000 3, 66

ZARADA PO AKCIJI Bitna za procenu uspešnosti poslovanja preduzeća Kako utvrditi iznos zarade po akciji? Zarada po akciji=neto Db/akcije van preduzeća kojim se trguje STRUKTURA KAPITALA KOMPANIJE PROSTA STRUKTURA KAPITALA SLOŽENA STRUKTURA KAPITALA 1. Proporcionalno smanjenje udela akcionara! 2. Povećanje broja akcija koje se nalaze van preduzeća! 3. Potencijalno smanjenje zarade po akciji! -u Izveštaju se navodi: -osnovna zarada po akciji; -reducirana zarada po akciji.

MEĐUSOBNI ODNOS RAČUNA VLASTITOG KAPITALA AKTIVA A = = Sk + O ZADRŽANA ZARADA OSNOVNI KAPITAL ULAGANJE AKCIONARA PASIVA RAČUN DIVIDENDI PRIHODA RAČUN RASHODA DAT U BILANSU USPJEHA DAT U ZADRŽANOJ ZARADI

PREGLED POCESA ZAKLJUČIVANJA račun rashoda račun prihoda xxx Zatvaranje (zaključivanje) računa rashoda Zatvaranje (zaključivanje) računa prihoda Rn dobitka ili gubitka xxx xx Zatvaranje (zaključivanje) računa zbirne dobiti zadržana zarada dividenda xx xx Zatvaranje (zaključivanje) računa dividendi xx

ZADRŽANA ZARADA =DB-Gb-dividende-prenos na osnovni kapital -nije SREDSTVO! -sredstva koja su generisana iz redovnog poslovanja zadržana od strane kompanije kako bi joj pomogla da se razvija. . . -objavljivanje dividende do iznosa neograničene ZZ-ugovorni sporazum; -zakon o preduzećima; -neobavezna odluka potražni saldo -IZUZETAK- dugovni saldo DIVIDENDA U AKCIJAMA Proporcionalna podela akcija akcionarima od strane korporacije Obračun dividendi u akcijama! Ograničenja -Nema uticaj na VK; -ne smanjuju se sredstva kompanije; -proporcionalni udeo akcionara u vlasništvu je nepromenjeno Vrednost akcija? ? -dokaz uspešnosti poslovanja; -smanjene tržišne cene akcija; -isplata ‘’neoporezive’’ dividende; -prikaz povećanja osnovnog kapitala. . .

USITNJAVANJE AKCIJA Povećava se broj izdatih akcija Smanjuje se nominalna ili navedena vrednost Smanjuje se tržišna vrednost po akciji Povećava se likvidnost akcija ? Kada je trž. vrednost velika Nema uticaja na VK Ne menja nominalnu vrednost Smanjuje Db po akciji Smanjuje gotovinske dividende po akciji

IZVEŠTAJ O VLASTITOM KAPITALU koje su ekonomske promene uticale na povećanje i na smanjenje kapitala

PREDZAKLJUČNO KNJIŽENJE (sprovodi se pre izrade Bilansa i formalnog zaključka knjiga) Da bi se knjigovodstveno stanje uporedilo da stvarnim kako bi se dobili kvalitetniji podaci za sastavljanje osnovnih fin. izveštaja i završnog računa u celini ? -pogrešna knjiženja u knjigovodstvu Preduzeća; -neproknjižene promene na sredstvima, izvorima, rashodima, prihodima zbog nedostajuće dokumentacije; -nerealni vrednosti na pojedinim računima; -nedozvoljeno kompenziranje salda na sintetičkim aktivnopasivnim računima Korekcija salda računa stanja Dekomponovanje salda aktivnopasivnih računa Vremensko Razgraničenje Pi. R Rashodovanje OS

PREGLED RAČUNOVODSTVENOG CIKLUSA POSLOVNE AKTIVNOSTI DONOSIOCI ODLUKE VREDNOVANJE RAČUNOVODSTVENI CIKLUS KOMUNIKACIJA 1. ANALIZIRANJE POSLOVNIH TRANSAKCIJA 2. EVIDENTIRANJE (unos podataka); 6. IZRADA FINANSIJSKOG IZVEŠTAJA 3. PRENOŠENJE KNJIŽENJA I PRIPREMA PROBNOG BILANSA; 4. KORIGOVANJE RAČUNA I IZRADA KORIGOVANOG PROBNOG BILANSA; 5. ZAKLJUČIVANJE RAČUNA