PREDAVANJE 10 Prof dr Jovica Lazi KAKO SASTAVITI

: 1. u materijalnom obliku: od imovine sa")

I Kapital (računi Klase 3): 1. Osnovni")

i po principu")

i principu")

ciljem")

")

o Ovo")

bilansa su, bilans prikazuje stanje imovine (sredstava) i")

")

evidentiranje poslovnih promena preko sukcesivnih (uzastopnih) bilansa je, po pravilu, neekonomično uz")

Ovo poglavlje bavi se")

")

, SASTAVLJANJE ZAKLJUČNOG LISTA I FORMALAN ZAKLJUČAK KNJIGA o U osnovne")

za kontiranje poslovnih promena, tj. identifikovanje računa na koje se odnosi data")

![nastavak o [1] Neki aktivni računi izuzetno mogu imati i potražni saldo (kupci is](https://slidetodoc.com/presentation_image/4dca38c58145c63150314c3cbca0cd8d/image-52.jpg "nastavak o [1] Neki aktivni računi izuzetno mogu imati i potražni saldo (kupci is")

(2) (3) o o Zaključni list se sastavlja obavezno na")

, zaključnom listu i formalnom zaključku knjiga ćemo")

(2) (3) (4) (5) (6) U dosadašnjim izlaganjima posvećenim osnovama sistema")

sastavljanje početnog bilansa stanja, 2) otvaranje glavne knjige")

su sredstva preduzeća prikazana sa dva")

i")

raščlanjavanja jedan račun može biti")

prometa analitičkih računa mora biti jednak dugovnom (i")

knjigovodstvenog na stvarno stanje")

")

kompenzirana salda na sintetičkim aktivnopasivnim računima (pojava poverilaca među kupcima koji su,")

")

i")

b) c) d) e) Organizaciono-tehnički posmatrano značaj ili uloga kontnog okvira")

b) c) d)")

analitički račun (ili podračun)")

koji pripada klasi 1,")

b) Konstituisanje kontnog okvira ili kontnog plana po dekadnom sistemu je")

kontni okvir po bilansnom principu ili")

korisnike informacija o poslovanju preduzeća potrebne su sintetičke, globalne,")

preknjižavanje koje uključuje storniranje i doknjižavanje (u slučajevima knjiženja na pogrešnim računima). Naravno,")

, pak, se sastavlja kalkulacija cene")

, (b) poništavanje netačnih vrednosti (kada se")

storniranje pogrešnih knjiženja - pri čemu razlikujemo potpuni storno (knjigovodstveni stav ili poslovna")

- Slides: 118

PREDAVANJE 10 Prof. dr Jovica Lazić KAKO SASTAVITI bilans stanja TEORIJSKE PRETPOSTAVKE BILANSNOG PRIKAZIVANJA SREDSTAVA I MEHANIZAM SISTEMA DVOJNOG KNJIGOVODSTVA (REKAPITAIZACIJA)

1. Kako sastaviti bilans stanja Primer broj 1: Prema početnom inventaru stanje sredstava i izvora sredstava Preduzeca " BAJA " iz Novog Sada, na dan 22. decembra 2006. godine je sledece:

Prvu fazu prilikom sastavljanja bilansa stanja čini izrada koncepta, u kome zadate pozicije razvrstavamo na: aktivu, pasivu i ispravke vrednosti. Koncept bilansa

nastavak o o o o Proveru tačnosti razdvajanja na grupe aktive, pasive i ispravke vrednost, vršimo kada od zbira aktive oduzmemo zbir ispravki vrednosti (što zavisi od toga da li je korektivni račun pozitivan ili negativan) i ako je taj zbir jednak zbiru pasive, prvu fazu sastavljanja bilansa smo dobro uradili. AKTIVA 9, 676. 355 - ISPRAVKE VREDNOSTI 708. 600 = PASIVA 8. 967. 755 U drugoj fazi sastavljanja bilansa određuje se mesto svake pozicije u bilansu. Bilansiranje grupa sredstava u bilansu vrši se po funkcionalnom principu, a mesto svake pozicije u okviru grupe određuje se po principu likvidnosti. Treća faza sastoji se od prenošenja podataka iz koncepta u obrazac bilansa.

B I L A N S STANJA PREDUZECA ZA PROIZVODNJU RADIJATORA "BAJA" IZ BEOGRADA AKTIVA na dan 22. decembra 201 X. god. PASIVA

AKTIVA I Stalna imovina (računi Klase 0): 1. u materijalnom obliku: od imovine sa najdužim vekom trajanja (Zemljišta, Građevinski objekti, Postrojenja i oprema. . . ), pa do one sa kraćim vekom tranjanja (. . . Ostale nekretnine, postrojenja i oprema) 2. u nematerijalnom obliku (u obliku prava): Ulaganja u razvoj, Koncesije, patenti, licence, Goodwill. . 3. u novčanom obliku: Avansi, Akcije i druge HOV koje se drže do dospeća. . II Tekuća imovina (računi Klase 1 i 2): Pozicije se ređaju po šemi reprodukcije: N – R. . . P. . . R’ – N’, tj. : 1. N – imovina koja se javlja u početnom novčanom obliku (Blagajna, Tekući račun, Izdvojena novačana sredstva i akreditivi, Ostala novčana sredstva. . . ) 2. R – imovina koja se nalazi u početnom robnom obliku, tj. sve vrste materijala (Sirovine, Osnovni materijal, Pomoćni materijal, Sitan inventar, Ambalaža, Rezervni delovi, Auto-gume. . . ) 3. P – Nedovršena proizvodnja (samo ako je u pitanju delatnost proizvodnje) 4. R’ – završni robni oblik (Gotovi proizvodi – kod proizvodne delatnosti, Roba – kod trgovinske delatnosti) 5. N’ – završni novčani oblik: sve vrste potraživanja (Kupci, Potraživanja prema zaposlenima, Potraživanja po primljenim menicama, Sporna potraživanja. . Ostala potraživanja, AVR).

PASIVA -po Principu rastuće dospelosti (opadajuće ročnosti) I Kapital (računi Klase 3): 1. Osnovni kapital (Akcijski, Državni. . . ) 2. Rezerve (Zakonske, Statutarne, Revalorizacione rezerve, Emisiona premija) 3. Neraspoređena dobit (ili Gubitak u vidu odbitne stavke). II Obaveze (računi Klase 4): Obaveze se ređaju po Principu rastuće dospelosti (opadajuće ročnosti), tj. prvo se navode obaveze koje imaju najduži rok dospeća, a na kraju obaveze koje najbrže dospevaju: 1. Krediti (Dugoročni, Kratkoročni) 2. PVR 3. Dobavljači 4. Sve ostale obaveze (po opadajućoj ročnosti).

I. TEORIJSKE PRETPOSTAVKE BILANSNOG PRIKAZIVANJA SREDSTAVA 1. 1. Bilansni metod izučavanja dvojnog knjigovodstva o o Za prikazivanje bilansnog sadržaja (redosleda njegovih pozicija) najpodobniji je kriterijum opadajuće likvidnosti (za "redanje" pozicija u aktivi), odnosno kriterijum sporije dospelosti (za "redanje" pozicija u pasivi). Pomenuti kriterijumi omogućuju da se relativno lako i tačno utvrdi i oceni pravilnost finansiranja pojedinih delova aktive, jer dospelost (ročnost) određenih izvora u pasivi treba da je usaglašen s likvidnošću odgovarajućih delova aktive. Sledi primer u kojem je početni bilans stanja (0), popisom je utvrđeno, daje proizvodno preduzeće “SAVA", BEOGRADimalo sledeću imovinu na dan 01. 1995. godine (u hiljadama dinara) : Osnovna sredstva 24. 950 dinara, blagajna 135, Akcionarski kapital 31. 000 žiro račun 12. 365, dugoročni kredit za obrtna sredstva 9. 000, materijal 4. 850, sitan inventar 680, kratkoročni kredit za obrtna sredstva 5. 000, proizvodnja 2. 720, kupci 1. 340, i dobavljači 2. 040. Na osnovu prednjih podataka početni bilans (0) izgledao bi ovako:

Grupisanje bilansnih pozicija izvršeno je po principu opadajuće likvidnosti (u aktivi) i po principu rastuće dospelosti (u pasivi). Primeri za vežbu: Prethodni bilans grupisati bilansne pozicije po principu opadajuće likvidnosti (u aktivi) i principu rastuće dospelosti (u pasivi ), ovo grupisanje šematski izgleda ovako: AKTIVA BILANS PASIVA

Akcionarski kapital 132. 000 dinara, dobavljači za osnovna sredstva 36. 000, blagajna 10. 120, materijal 50. 000, kratkoročni kredit za obrtna sredstva 10. 000, osnovna sredstva 103. 000, žiro račun 50. 000, dobavljači za obrtna sredstva 26. 000, gotovi proizvodi 22. 000, dugoročni kredit za osnovna sredstva 45. 000, gorivo i mazivo 2. 000, sitan inventar 4. 200, proizvodnja u toku 30. 000, kupci 22. 000, kratkoročni kredit za osnovna sredstva 11. 000, dugoročni kredit za obrtna sredstva 33. 000, (zbir aktive - zbiru pasive od 293. 320 dinara). o Grupisanje bilansnih pozicija izvršiti po principu rastuće likvidnosti (u aktivi) i principu opadajuće dospelosti (u pasivi);

Prethodni zadatak za grupisanje bilansnih pozicija po principu opadajuće likvidnosti (u aktivi) i principu opadajuće dospelosti (u pasivi), izgleda ovako:

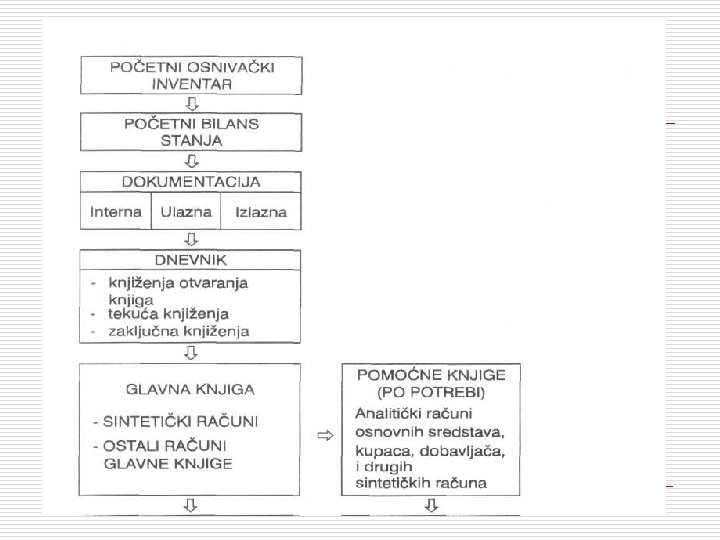

1. 2. MEHANIZAM SISTEMA DVOJNOG KNJIGOVODSTVA o Suština dvojnog knjigovodstva ogleda se u obuhvatanju i praćenju celokupne imovine preduzeća, tj. svih elemenata aktive i pasive, koji tu imovinu konstituišu. Pri tome, do izražaja dolazi princip dvojnog knjiženja, što znači da se svaki poslovni događaj dvostrano knjiži: na levoj strani jednog ili više računa, uz istovremeno obuhvatanje, na desnoj strani, drugog ili više drugih računa. Postupajući tako, sistem dvojnog knjigovodstva omogućuje da se u svakom momentu (po pravilu, krajem poslovne godine, a često i krajem tromesečja ili krajem meseca) može utvrditi imovinski položaj određenog preduzeća, tj. stanje pojedinih elemenata njegove aktive i pasive na dan sastavljanja bilansa.

nastavak o Takođe, ovaj sistem knjigovodstva omogućuje da se utvrdi i uspešnost poslovanja u posmatranom obračunskom periodu (godini, kvartalu, mesecu, pa i za kraće vremenske periode). Mehanizam sistema dvojnog knjigovodstva mora se prilagoditi poslovnom procesu koji se njime prati. Celina mehanizma, kojim se dvojno knjigovodstvo koristi, obuhvata komponente kao na slici:

1. 4. 3. Sistematska i hronološka evidencija o U prethodnim delovima ovog odeljka upoznali smo se računima glavne knjige (delovima raščlanjenog bilansa) kao sistematskom evidencijom i dnevnikom kao hronološkom evidencijom računa. Ostaje nam da se na ovom mestu upoznamo detaljnije sa dnevnikom kao hronološkom evidencijom. Prelazeći na dnevnik hronološku evidenciju - i na obuhvatanje poslovnih promena putem dnevnika mi se delimično upoznajemo i sa knjigovodstvenim postupkom, koji ide ovim redom: sastavljanje bilansa, otvaranja knjiga na osnovu bilansa (stavom za otvaranje knjiga u dnevniku i njegovim prenosom - radi se dakle o prenosnom knjigovodstvu na račune glavne knjige), zatim, obuhvatanje poslovnih promena u dnevniku stavovima za knjiženje (kontiranje) i prenosom knjiženih promena u dnevniku na račune glavne knjige itd.

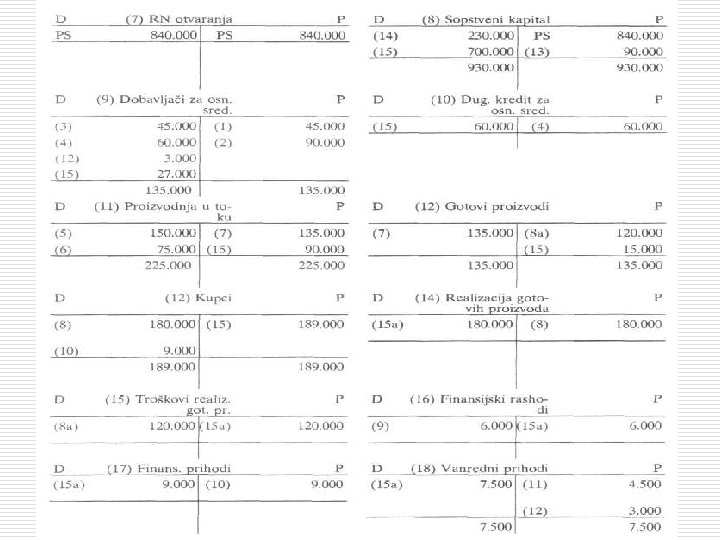

1. 4. 4. Glavna knjiga Primer broj 1. o o 1. 2. 3. 4. 5. 6. 7. 8. Preduzeće "STUDENT" iz Beograda počinje sa poslovanjem i raspolaže sledećim ulogom osnivača: Osnovna sredstva 240. 000 dinara, žiro račun 360. 000 dinara, blagajna 39. 000 dinara, materijal 120. 000 dinara, sitan inventar na zalihi 45. 000 dinara i ambalaža na zalihi 36. 000 dinara. Sastaviti početni bilans i proknjižiti sledeće poslovne promene preko računa glavne knjige: Kupljeno je na kredit materijala za 45. 000 dinara. Materijal je primljen i skladišten u magacin; Kupljena je na kredit mašina za 90. 000 dinara; Sa žiro računa je isplaćena obaveza za kupljen materijal na kredit; Iz odobrenog kredita za osnovna sredstva isplaćeno je dobavljačima za osnovna sredstva 60. 000 dinara na ime delimične otplate robnog kredita; Izdato je u proizvodnju materijala za 150. 000 dinara; Isplaćeno je sa žiro računa 75. 000 dinara na ime raznih troškova proizvodnje (LD radnika, strane usluge, kamate na kredite, poreze, doprinose isl); Završeno je i predato na skladištenje gotovih proizvoda za 135. 000 dinara; Prodato je na kredit gotovih proizvoda za 180. 000 dinara, stvarna cena koštanja (stvarni troškovi) prodatih proizvoda iznose 120. 000 dinara.

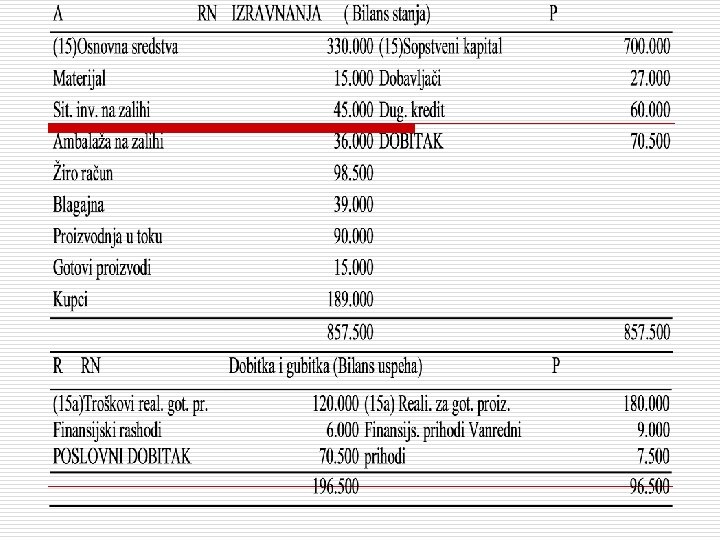

nastavak 9. Isplaćeno je sa žiro računa 6. 000 dinara na ime zatezne kamate zbog neblagovremene isplate dospele obaveze dobavljačima za osnovna sredstva; 10. Kupci nam nisu u roku platili dug, pa im putem knjižnog pisma zaračunavamo 9. 000 dinara na ime zatezne kamate; 11. Naplaćeno je preko žiro računa 4. 500 dinara na ime otpisanog potraživanja (to potraživanje se ne vodi više u našim knjigama); 12. Dobavljači za osnovna sredstva nam putem knjižnog pisma odobravaju 3. 000 dinara na ime popusta (bonifikacije); 13. Osnivač preduzeća vrši dodatno (naknadno) ulaganje sredstava uplatom na žiro račun 90. 000 dinara; 14. Podizanjem novca sa žiro računa osnivač preduzeća povlači iz poslovanja 230. 000 dinara; i 15. Zaključiti knjige preduzeća "STUDENT" iz Beograda (bilans stanja i bilans uspeha i izvršiti njihovo izravnanje). i to: a) zaključiti prihode; b) rashode; v) pasivu; i g) račun dobitka i račun izravnanja.

Rešenje primera broj 1:

GLAVNA KNJIGA I STEPENA

nastavak Objašnjenje korišćenja kolona za iznos u glavnu knjigu o Glavna knjiga predstavlja sistem knjigovodstvenih računa otvorenih na osnovu početnog bilansa preko dnevnika. o Strane račune obeležavaju se sa duguje i potražuje, što ne znači ništa drugo do levu i desnu stranu računa. Prilikom knjiženja svake poslovne promene treba odrediti sledeće: • koji računi su tangirani datom poslovnom promenom (aktivni, pasivni, rashoda ili prihoda); • kojoj grupi pripada svaki tangirani račun, da bi se primenilo odgovarajuće pravilo za knjiženje; i • dali je na računu došlo do povećanja ili smanjenja stanja. o

1. 4. 5. Dnevnik se otvara na osnovu pozicija iz bilansa stanja, na sledeći način: pojedinačno se svaki aktivan račun zadužuje za početni saldo, odnosno početno stanje po bilansu, a svaki pasivan račun odobrava za početni saldo, tj. početno stanje po bilansu stanja.

Pitanja: o o o o 1. ________je proces registrovanja poslovnih promena sa (glavnim) ciljem utvrđivanja periodičnog finansijskog rezultata. 2. _____________ je dvostrani pregled imovine (sredstava) preduzeća. ______ pokazuje izvore finansiranja, a _______ oblik u kome se imovina nalazi. 3. Početno stanje na kontima glavne knjige knjiži se za pozicije aktive na _____ strani, a pasive na ______strani. 4. Banka odobrava preduzeću kredit i uplaćuje mu 2. 000. Ova promena će izazvati: promene u strukturi aktive promene u strukturi pasive povećanje pozicija aktive i pasive 5. Preduzeće je nabavilo robu u vrednosti od 10. 000, a prodalo je za 8. 000. U sukcesivnom bilansu stanja ova promena bi izazvala neravnotežu zbira aktive i pasive u iznosu od 2. 000, koja bi se ispravila unošenjem gubitka na stranu_______. 6. Ukoliko je sopstveni kapital 10. 000. obaveze 5. 000, gotovina 1. 000. zalihe 9. 000 izračunati iznos osnovnih sredstava ____ 7. Mogućnost izmirenja dospelih obaveza u svakom trenutku naziva se _______ a rok isplate obaveza_______ 8. Pozicije aktive u bilansu redaju se prema principu__________, a u pasivi____________________. 9. Načelo troška nalaže da imovina treba da se knjiži po svojoj ____________ vrednosti. 10. Pretpostavka __________ podrazumeva da treba knjižiti samo one poslovne promene koje se mogu izraziti u novcu. Odgovori: 1. Knjigovodstvo; 2. Bilans stanja, pasiva, aktiva; 3. levoj ili dugovnoj, desnoj ili potražnoj; 4. c: 5. aktive; 6. 5. 000; 7. likvidnost, dospelost; 8. rastuće likvidnosti, opadajućeg perioda dospelosti; 9. nabavnoj; 10. novčane jedinice

3. RAZVIJANJE BILANSA NA RAČUNE I SISTEMATSKA EVIDENCIJA POSLOVNIH PROMENA (GLAVNA KNJIGA)

3. RAZVIJANJE BILANSA NA RAČUNE I SISTEMATSKA EVIDENCIJA POSLOVNIH PROMENA (GLAVNA KNJIGA) o Ovo poglavlje bavi se rasčlanjavanjem bilansa (razvijanjem bilansa) na račune (konta) i sistematskom evidencijom. U sledećim delovima, obrađuju se osnovni pojmovi o računima, oblici i vrste konta, kao i pojam dokumentovanost u knjigovodstvu.

nastavak o Razlozi za rasčlanjavanje (razvijanje) bilansa su, bilans prikazuje stanje imovine (sredstava) i izvora sredstava u jednom određenom momentu, a poslovne promene se evidentiraju preko računa ili konta koji predstavljaju raščlanjene delove bilansa.

U stručnoj literaturi se ističu uglavnom sledeći razlozi evidetiranja poslovnih promena preko računa (konta) a ne pomoću sukcesivnih (uzastopnih) bilansa: (1) ne moraju se sastavljati bilansi posle svake poslovne promene budući da pravnom licu nije u svakom trenutku potreban pregled finansijskog položaja i uspesnosti poslovanja, (2) u sukcesivnim (uzastopnim) bilansima posle svake poslovne promene javlja se samo novo stanje na odnosnim bilansnim pozicijama; međutim, pravnom licu su neophodni podaci i o prometu (kretanju) pojedinih pozicija bilansa i

nastavak (3) evidentiranje poslovnih promena preko sukcesivnih (uzastopnih) bilansa je, po pravilu, neekonomično uz prisustvo značajnog stepena rizika od pojave grešaka naročito u slučajevima postojanja velikog broja poslovnih promena koje se odnose na mali broj bilansnih pozicija stanja i uspeha.

Raščlanjvanje bilansa na račune ili konta se vrši na taj način što se za svaku bilansnu poziciju otvara poseban račun (konto). Računi imaju dugovnu i potražnu stranu kao što bilans stanja ima strane aktive i pasive a bilans uspeha ima strane rashoda i prihoda. Za pozicije aktive iz bilansa stanja otvaraju se računi aktive u glavnoj knjizi (sa početnim saldom na dugovnoj strani), a za pozicije pasive iz bilansa stanja otvaraju se računi pasive u glavnoj knjizi (sa početnim saldom na potražnoj strani). Posle svake poslovne promene ova stanja na računima se menjaju.

Pravilo za knjiženje poslovnih promena na računima je sledeće: o o o povećanje stanja na računu se knjiži na onoj strani gde se nalazi početni saldo a smanjenje na suprotnoj strani. Što se pravila za knjiženje tiče računi rashoda se ponašaju kao računi aktive a računi prihoda se ponašaju kao računi pasive. Napomenimo da računi uspeha (rashoda i prihoda) ne mogu imati početni saldo (na dan 1. I t. g. ) budući da imaju nominalni, obračunski, kumulativni karakter.

nastavak o Prema tome, elementi bilansa stanja i bilansa uspeha su pozicije stanja (aktiva i pasiva) i pozicije uspeha (rashodi i prihodi) dok su elementi glavne knjige računi ili konta (aktivni, pasivni, rashodni i prihohodni).

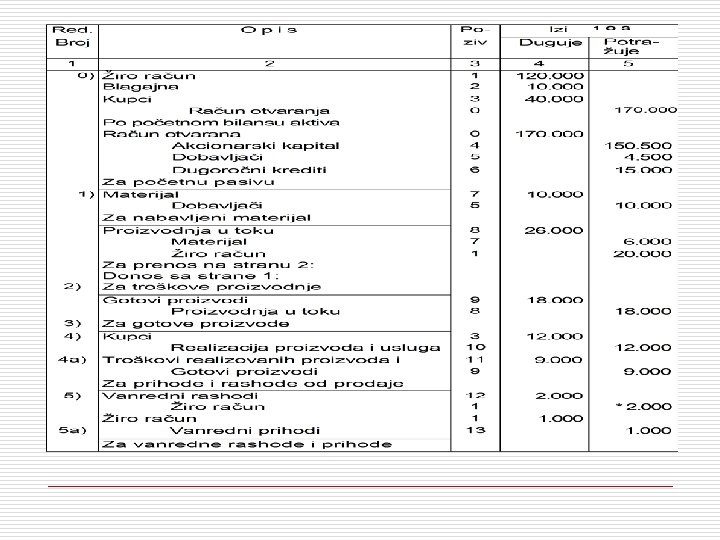

Evidencija poslovnih promena preko računa glavne knjige se naziva sistematskom budući da se de facto poslovne promene sistematizuju (klasifikuju) prema računima (kontima) na koje se odnose i prema redosledu nastanka poslovnih promena na pojedinim računima (kontima). Prethodna izlaganja posvećena raščlanjavanju bilansa na račune i sistematskoj evidenciji poslovnih promena (glavnoj knjizi) ilustrovaćemo na primeru preduzeća “Dunav” iz Novog Sada koje je na dan 1. I 2007. godine imalo sledeći bilans stanja:

Početni bilans

Primer Na osnovu podataka iz početnog bilansa stanja otvoriti račune glavne knjige i sistematski proknjižiti sledeće poslovne promene u 2006. godini: • • • Od dobavljača “Sloga” iz Beograda nabavljeno je materijala na kredit za 10. 000 dinara; U procesu proizvodnje utrošeno je materijala za 6. 000 dinara, a na ime ostalih troškova proizvodnje isplaćeno je sa Žiro računa 20. 000 dinara; Deo proizvodnje je završen i gotovi proizvodi čija je vrednost 18. 000 dinara su uskladišteni u magacin gotovih proizvoda;

nastavak • • Polovina zaliha gotovih proizvoda je prodata na kredit za 12. 000 dinara; Preko žiro računa su isplaćeni vanredni rashodi u iznosu 2. 000 dinara i naplaćeni vanredni prihodi u iznosu 1. 000 dinara.

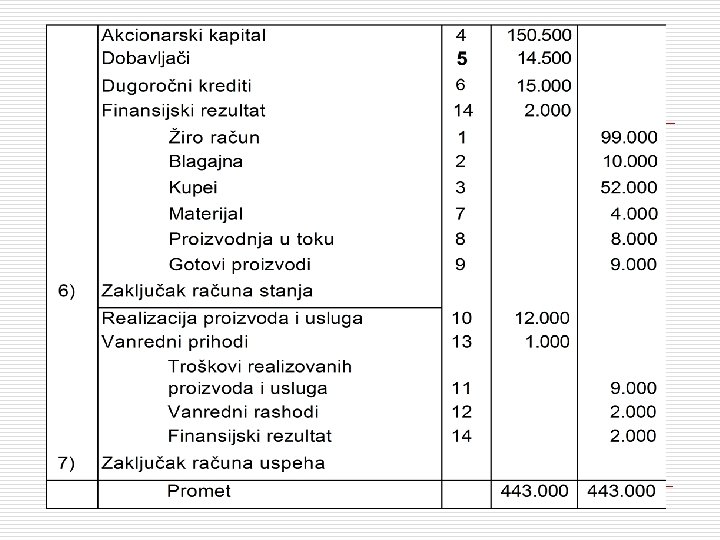

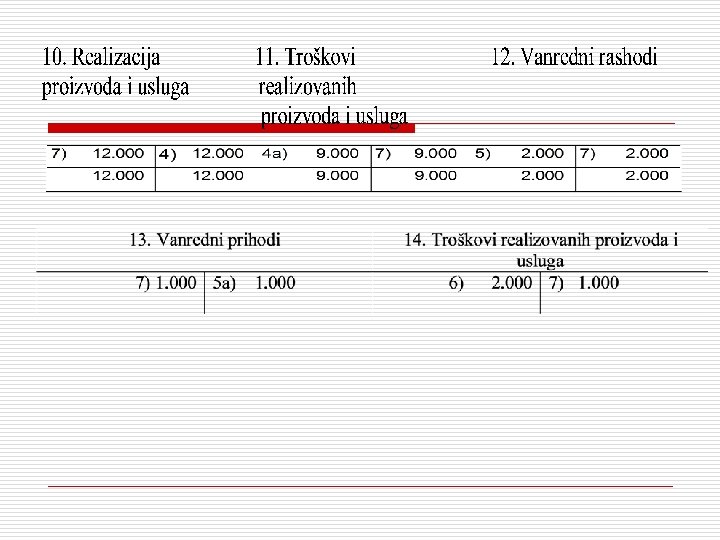

Glavna knjiga

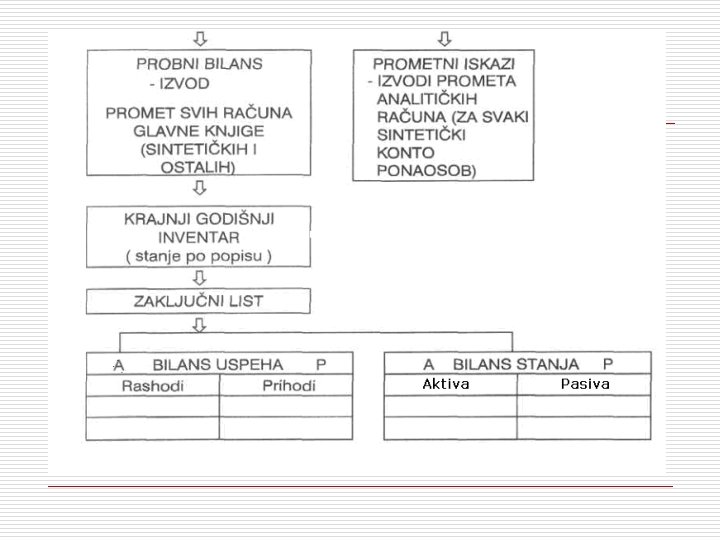

4. SASTAVLJANJE BILANSA NA OSNOVU RAČUNA GLAVNE KNJIGE o (1) Ovo poglavlje bavi se prikazom knjiženja na osnovu računa stanja i uspeha, odnosno na bazi podataka iz glavne knjige pravno lice može u svakom trenutku sastaviti odgovarajući bilans stanja i bilans uspeha. Postupak je sledeći: utvrđivanje salda svih računa glavne knjige kao razlike dugovnog i potražnog prometa (zbira strana) odnosnih računa (računi aktive i rashoda će imati dugovni saldo a računi pasive i prihoda će imati potražni saldo) i

nastavak • o unošenje salda računa aktive i pasive u bilans stanja i unošenje salda računa rashoda i prihoda u bilans uspeha. Polazeći od date glavne knjige sastavljanje bilansa stanja i bilansa uspeha bi izgledalo ovako:

Bilansni agregati:

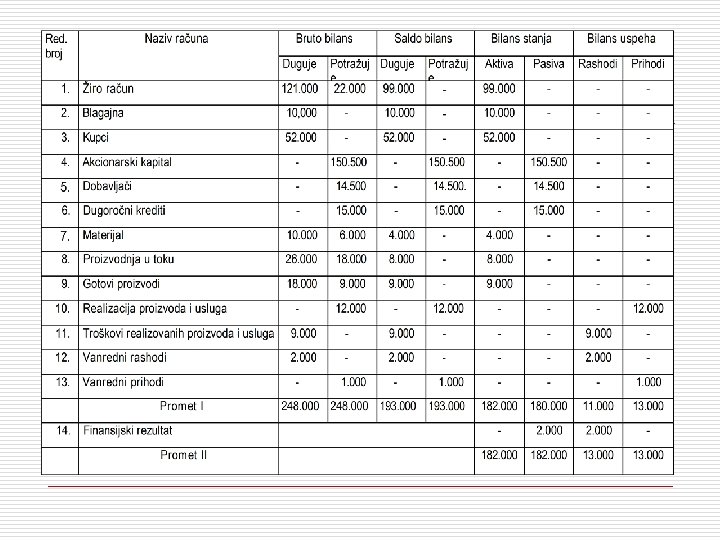

5. IZRADA PROBNOG LISTA ILI BILANSA o o o Probni bilans ili probni list predstavlja tabelarni pregled prometa i salda svih računa glavne knjige. On sadrži sledeće kolone: (1) redni broj, (2) naziv računa, (3) bruto bilans i (4) saldo bilans, a sastavlja se mesečno ili tromesečno. Bruto bilans sadrži početno stanje i zbir (tekući promet) dugovne i potražne strane svih računa glavne knjige. On služi za potrebe kontrole aritmetičke tačnosti izvršenih knjiženja, jer zbir dugovnih strana svih računa glavne knjige treba da je identičan zbiru potražnih strana svih računa glavne knjige. Pored toga podaci o prometu računa glavne knjige sadržani u bruto bilansu se koriste za potrebe analize.

nastavak o o Saldo bilans sadrži podatke o dugovnom i potražnom saldu svih računa glavne knjige. On se dobija na taj način što se na svakom računu utvrđuje saldo (tj. razlika dugovnog i potražnog prometa odnosnog računa) koji se u saldo bilansu unosi na odgovarajuću (veću) stranu. Na bazi podataka iz glavne knjige probni bilans ili probni list bi izgledao ovako:

Probni list (bilans)

nastavak

6. HRONOLOŠKA EVIDENCIJA (DNEVNIK), SASTAVLJANJE ZAKLJUČNOG LISTA I FORMALAN ZAKLJUČAK KNJIGA o U osnovne knjige dvojnog knjigovodstva spada i dnevnik, u kome se hronološkim redom beleže sve poslovne promene. o o Zato navodi se da poslovne promene se evidentiraju u osnovne knjige - sistematski na računima glavne knjige gde će se knjigovodstveno obuhvatiti i u dnevniku, kao i u pomoću sukcesivnih (uzastopnih) bilansa stanja i bilansa uspeha. Dnevnik je knjigovodstveni instrument za hronološku evidenciju poslovnih promena, tj. za evidenciju poslovnih promena prema redosledu njihovog nastanka. Obično se ističe da dnevnik služi za sledeće potrebe:

nastavak (1) za kontiranje poslovnih promena, tj. identifikovanje računa na koje se odnosi data poslovna promena, (2) za kontrolu aritmetičke tačnosti izvršenih knjiženja u glavnoj knjizi (tako promet dnevnika treba da bude identičan prometu bruto bilansa) i (3) za olakšanje poslova u vezi iznalaženja grešaka u knjigovodstvu.

Zadatak dnevnika je da dvostrano dejstvo svake poslovne promene formalno izrazi odnosno pripremi za knjiženje na računima. o Izražavanje dvostranog dejstva svake poslovne promene vrši se u dnevniku putem tzv. Stavova. Ustvari stav u dnevniku nije ništa drugo do jednačina koja pokazuje koji račun duguje u vezi odnosne promene, a koji potražuje. U stavu za knjiženje najpre se navodi račun koji duguje, a zatim račun koji potražuje.

nastavak o Računi koji duguju kao i računi koji potražuju stavljaju se u stavovima bilo u prvom bilo u drugom padežu. Određivanje računa, koji duguje odnosno potražuje u vezi određene poslovne promene naziva se kontiranje.

nastavak o [1] Neki aktivni računi izuzetno mogu imati i potražni saldo (kupci is l. ), kao i obrnuto (dobavljači is l. ), napominjemo da se pri knjiženju polazi od toga da je eventualni prethodni saldo uvek dugovan kod svakog principijelno aktivnog računa, a da je uvek potražni kod svakog principijelno pasivnog računa.

Po pravilu svaki stav u dnevniku treba da ima: 1. 2. 1. 2. redni broj proknjižena poslovne promene, datum knjiženje, oznaku (broj) računa koji treba zadužiti i iznos zaduženja, oznaku (broj) koji treba odobriti i iznos odobrenja, poziv na račun glavne knjige, kratak opis (objašnjenje) poslovne promene (odnosno poziv na dokument koji pravda knjiženje). Pri davanju stavova, odnosno određivanju računa koji duguje odnosno potražuje (kontiranju) treba se pridržavati pravila za knjiženje. Naime, treba prethodno utvrditi: koje je račune tangirala odnosna poslovna promena, kojoj grupi računa pripadaju tangirani računi (da li aktivni, da li rashodima, da li pasivi, da li prihodima),

da li je odnosna promena uticala na povećanje odnosno smanjenje stanja tangiranih računa. o o o o Zaključni list predstavlja tabelarni pregled prometa i salda svih računa glavne knjige (što je identično probnom bilansu ili probnom listu) s tim što su salda svih računa sistematizovana na bilans stanja i bilans uspeha. On sadrži sledeće kolone: redni broj, naziv računa, bruto bilans, saldo bilans, bilans stanja i bilans uspeha.

Zaključni list o (1) (2) (3) o o Zaključni list se sastavlja obavezno na kraju poslovne godine i koristi se za: kontrolu aritmetičke tačnosti izvršenih knjiženja, dobijanje bilansa stanja i bilansa uspeha i dobijanje podataka neophodnih za formalan zaključak knjiga. Formalan zaključak knjiga predstavlja postupak izravnanja prometa svih računa glavne knjige unošenjem njihovog salda na manju stranu odnosnog računa. Nakon formalnog zaključka knjiga, tj. računa ti računi se ne mogu više koristiti za potrebe knjigovodstvene evidencije (već se otvaraju novi računi).

nastavak o o Osnovni smisao ili cilj formalnog zaključka knjiga je u podvajanju knjigovodstvene evidencije o poslovanju preduzeća između poslovnih godina. Naime, umesto prometa svih računa glavne knjige formalnim zaključkom knjiga se iz tekuće u narednu poslovnu godinu prenosi samo njihov saldo. To znači da se formalan zaključak knjiga obavezno vrši na kraju poslovne godine ali i na kraju poslovnog života preduzeća.

nastavak o Izlaganja posvećena hronološkoj evidenciji (dnevniku), zaključnom listu i formalnom zaključku knjiga ćemo ilustrovati na bazi primera iz poglavlja posvećenog raščlanjavanju bilansa na račune i sistematskoj evidenciji poslovnih promena (glavnoj knjizi) uz dodatne sledeće dve poslovne promene: Formalno zaključiti račune stanja i Formalno zaključiti račune uspeha. o Sledi Dnevnik: o o

Glavna knjiga

o o (1) (2) (3) (4) (5) (6) U dosadašnjim izlaganjima posvećenim osnovama sistema dvojnog knjigovodstva prezentirani su ili bar istaknuti osnovni elementi i osnovni postupci sistema dvojnog knjigovodstva ili knjigovodstvenog sistema. Osnovni elementi knjigovodstvenog sistema su: knjigovodstvena dokumentacija, početni bilans stanja, glavna knjiga, dnevnik, probni bilans ili probni list i zaključni list i krajnji bilans stanja i bilans uspeha. Sledi Zaključni list (bilans):

Osnovni postupci knjigovodstvenog sistema su: 1) sastavljanje početnog bilansa stanja, 2) otvaranje glavne knjige i dnevnika na osnovu početnog bilansa stanja, 3) sistematska i hronološka evidencija poslovnih promena (glavna knjiga i dnevnik), 4) sastavljanje probnog bilansa ili probnog lista i zaključnog lista i 5) formalan zaključak knjiga.

o o Knjigovodstvena dokumentacija (faktura, trebovanje, uplatnica, bezgotovinski ček, barirani ček, knjižno pismo, . . . ) predstavlja jedini nosilac informacije o nastalim poslovnim promenama i istovremeno je pravni osnov za sprovođenje knjigovodstvene evidencije. Knjigovodstvenu dokumentaciju obrađuje, tj. na bazi nje vrši knjiženje knjigovod- stvena služba ali je prezentira ili emituje i neka druga služba, organ ili funkcija u okviru preduzeća (nabavna funkcija, proizvodna funkcija, prodajna funkcija, organ upravljanja, . . . ) ili neko drugo pravno lice iz okruženja.

nastavak o U bilansu stanja (početnom ili krajnjem) su sredstva preduzeća prikazana sa dva aspekta - funkcije ili uloge u procesu rada i izvora finansiranja (načina pribavljanja). Bilans uspeha je knjigovodstveni instrument utvrđivanja periodičnog ili finansijskog rezultata kao pokazatelja uspesnosti poslovanja preduzeća.

o o Prilikom sistematskog i hronološkog knjiženja poslovnih promena i otvaranja glavne knjige i dnevnika na osnovu početnog bilansa stanja isti iznos se evidentira na suprotnim stranama dvaju ili više računa i dnevnika. Zbog toga mora postojati ravnoteža između zbira dugovnog prometa svih računa i dnevnika i zbira potražnog prometa svih računa i dnevnika. To je istovremeno i baza za kontrolu aritmetičke tačnosti izvršenih knjiženja u glavnoj knjizi i dnevniku pomoću bruto bilansa.

nastavak o o o Odsustvo pomenute kongruencije upućuje na postojanje greške bilo u knjiženju bilo u računskim operacijama. Formalan zaključak knjiga se sprovodi, kao što je i ilustrovano, sistematski i hronološki i to na osnovu podataka iz zaključnog lista (kolone bilans stanja i bilans uspeha). To znači da sastavljanje zaključnog lista obavezno prethodi formalnom zaključku knjiga.

7. SINTETIČKI I ANALITIČKI RAČUNI o o Sintetički računi predstavljaju složenu kategoriju (kvalitet) i sastavljeni su iz manje složenih ili prostih komponenti (kvaliteta). Sintetički (složeni) računi se mogu dekomponovati na manje složene (analitičke račune) i proste račune (koji se dalje ne mogu raščlanjavati).

nastavak o Treba posebno naglasiti da nije obavezno i neminovno raščlanjavanje sintetičkih računa (složenih kategorija sredstava, izvora sredstava, rashoda i prihoda) na analitičke i proste račune budući da je to u funkciji potreba korisnika knjigovodstvenih informacija.

nastavak o o U slučaju postojanja više stepena (nivoa) raščlanjavanja jedan račun može biti istovremeno i sintetički i analitički račun (na primer račun Kupci u zemlji je analitički račun u odnosu na račun Kupci ali je sintetički račun u odnosu na račune kupaca po regijama i pokrajinama ili preduzećima) - to je tzv. subsintetički račun. Bilansni račun je obavezno pozicija bilansa stanja i bilansa uspeha a može biti sintetički, analitički i prost račun.

nastavak o o o Na kraju izlaganja posvećenih sintetičkim i analitičkim računima recimo da se sintetički računi nalaze u glavnoj knjizi i dnevniku dok se evidencija na analitičkim računima, po pravilu, vrši u izolovanim, pomoćnim knjigama, kao što su: analitika kupaca, analitika dobavljača, analitika gotovih proizvoda i robe (robno knjigovodstvo), analitika materijala (materijalno knjigovodstvo), analitika osnovnih sredstava i si.

o Usklađivanje knjiženja na sintetičkim i analitičkim računima se sprovodi pomoću prometnog lista. Prometni list je tabelarni pregled prometa i salda analitičkih računa koji su nastali raščlanjavanjem odgovarajućeg sintetičkog računa (kupci, dobavljači, osnovna sredstva, materijal, gotovi proizvodi, roba na zalihama i si. ).

nastavak o Zbir dugovnog (i potražnog) prometa analitičkih računa mora biti jednak dugovnom (i potražnom) prometu njihovog sintetičkog (zbirnog) računa; takođe, zbir (dugovnih i potražnih) salda analitičkih računa mora odgovarati (dugovnom ili potražnom) saldu njima pripadajućeg sintetičkog (zbirnog) računa.

8. PREDZAKLJUČNA KNJIŽENJA o o Predzaključna knjiženja ili svođenje (konvertovanje) knjigovodstvenog na stvarno stanje predstavljaju postupke čiji je osnovni cilj dobijanje što kvalitetnijih (u smislu tačnosti, realnosti, pouzdanosti, potpunosti, blagovremenosti, . . . ) podataka za potrebe sastavljanja osnovnih finansijskih izveštaja - bilansa stanja i bilansa uspeha. Knjigovodstveno stanje sredstava, obaveza, rashoda i prihoda se utvrđuje na bazi knjigovodstvene evidencije, tj. salda odnosnih računa aktive, pasive, rashoda i prihoda.

o o U knjigovodstvenom stanju su inkorporirane samo one poslovne promene koje su se dogodile i koje su odgovarajućom pisanom ispravom dokumentovane knjigovodstvenoj službi u cilju obuhvatanja (evidencije). Međutim, ukoliko je neka poslovna promena nastala a nije emitovan odgovarajući dokument ta poslovna promena nije našla odraz (nije evidentirana) u knjigovodstvu preduzeća.

nastavak o o Pored toga moguće su greške u knjigovodstvenom evidentiranju nastalih i na propisan način dokumentovanih poslovnih promena. Zbog svega toga se krajem svake poslovne godine obavezno (a u kraćim vremenskim intervalima po potrebi) sprovodi inventar ili popis s ciljem da se identifikuje stvarno stanje sredstava, obaveza, rashoda i prihoda preduzeća.

o o Komparacijom stvarnog ili inventarnog stanja sa knjigovodstvenim stanjem ili stanjem po knjigama utvrđuju se razlike čijim naknadnim knjiženjem se knjigovodstveno stanje konvertuje (svodi) na inventarno stanje. Drugim recima, u knjigovodstvu preduzeća se naknadno knjiže neproknjižene poslovne promene ili se ispravljaju pogrešna knjiženja.

nastavak Inače, najčešći razlozi koji dovode do inkongruencije knjigovodstvenog sa stvarnim stanjem su: (1) pogrešna knjiženja, (2) neproknjižene poslovne promene (što dovodi do pojave viškova i manjkova na pojedinim imovinskim delovima), (3) nerealne vrednosti pojedinih imovinskih delova (neispravne zalihe materijala, gotovih proizvoda i robe, nenaplativa potraživanja usled zastarelosti i si. ) i o

nastavak (1) kompenzirana salda na sintetičkim aktivnopasivnim računima (pojava poverilaca među kupcima koji su, po pravilu, dužnici i pojava dužnika među dobavljačima koji su, po pravilu, poverioci).

o Pojavom pogrešnih knjiženja i neproknjiženih poslovnih promena dolazi do povrede osnovnih knjigovodstvenih principa - to su principi homogenosti i integralnosti računa. Princip homogenosti računa predstavlja zahtev da se na svakom računu u knjigovodstvu knjiže samo one poslovne promene koje se na taj ali svaki račun posebno odnose;

nastavak o o princip integralnosti računa predstavlja zahtev da se na svakom računu u knjigovodstvu knjiže sve one poslovne promene koje se na taj ali svaki račun posebno odnose. Valjano knjigovodstvo preduzeća se odlikuje simultanim a ne alternativnim respektovanjem principa homogenosti i integralnosti računa.

o o KONTNI OKVIR ULOGA KONTNOG OKVIR Kontni okvir je lista (pregled ili spisak) svih računa ili konta koji se mogu otvoriti u knjigovodstvu preduzeća. Kontni plan, pak, je, takođe, lista (pregled ili spisak) svih računa ili konta koji su stvarno otvoreni u knjigovodstvu konkretnog preduzeća. Naime, kontni plan nastaje eliminisanjem konkretnom preduzeću nepotrebnih računa ili konta iz kontnog okvira i celishodnim raščlanjavanjem pojedinih računa ili konta iz kontnog okvira - prema tome, u kontnom planu nema uvođenja novih bilansnih ili sintetičkih računa ili konta u odnosu na kontni okvir.

o o o Propisani kontni okvir i kontni plan mogu biti obavezni (imperativni) i neobavezni (diskrecioni) za preduzeća, privredne grane i privredu u celini. Budući da postoji potreba za agregiranjem i kompariranjem podataka o poslovanju delova (složenog) preduzeća, privrednih grana, regiona, . . . sve do nivoa nacionalne ekonomije, propisuje se kontni okvir (ili kontni plan) kao sredstvo ili instrument za lakšu realizaciju navedenih zahteva u pogledu praćenja, kontrole i planiranja poslovanja užih i/ili širih organizacionih delova privrede. Iz tog razloga računi ili konta u kontnom okviru ili kontnom planu su sistematizovani ili klasifikovani prema unapred utvrđenom kriterijumu odnosno ideji.

o Da bi kontni okvir i kontni plan služili potrebama upravljanja nacionalne privrede neophodno je da u svim privrednim jedinicama izabrani računi ili konta imaju istu sadržinu, da su postupci kontiranja i knjiženja identični i da se na istovetan način primenjuju računovodstveni principi, načela i standardi (u tom slučaju je reč o tzv. unificiranom ili jednoobraznom knjigovodstvu).

nastavak o a) b) c) d) e) Organizaciono-tehnički posmatrano značaj ili uloga kontnog okvira je u tome što se njegovim izborom određuju: sadržina i struktura knjigovodstva, odnos finansijskog (globalnog) i analitičkih (posebnih) knjigovodstava, metode periodiziranja rezultata, postupci kdntiranja i knjiženja, mogućnosti zadovoljenja poslovodnih (upravljačkih) zahteva na nivou preduzeća i šire i si.

2. PRETPOSTAVKE IZRADE KONTNOG OKVIRA o o Što se tiče pretpostavki ili principa za izradu kontnog okvira uobičajeno je razlikovanje: 1) materijalnih pretpostavki ili principa izrade kontnog okvira i 2) formalnih pretpostavki ili principa izrade kontnog okvira. Kada je reč o materijalnim pretpostavkama ili principima izgradnje kontnog okvira imaju se u vidu brojni faktori koji se simultano moraju valorizovati i respektovati prilikom koncipiranja kontnog okvira uopšte i kontnog plana konkretnog preduzeća.

Najznačajniji faktori izgradnje kontnog okvira i kontnog plana svakako su: a) b) c) d) e) f) g) karakteristike privrednog sistema, specifičnosti pojedinih privrednih grana i delatnosti, veličina preduzeća, struktura proizvodnog programa preduzeća, tip proizvodnje (radionička proizvodnja, linijska proizvodnja, kombinovana ili mešovita proizvodnja i si. ), organizacija preduzeća, struktura imovine i izvora finansiranja sredstava preduzeća i slično.

Formalne pretpostavke ili principi izgradnje kontnog okvira se odnose na: pitanje raščlanjavanja i obeležavanja računa ili konta u kontnom okviru i kontnom planu i 2) problem izbora i raspoređivanja informacija, tj. klasa u kontnom okviru i kontnom planu. 1)

o Raščlanjavanje i obeležavanje računa ili konta u kontnom okviru i kontnom planu je moguće uz korišćenje rednih brojeva, slova il kombinacijom rednih brojeva i slova. Ipak, danas je, takoreći, općeprihvaćen dekadni sistem raščlanjvanja i obeležavanja računa ili konta u kontnom okviru i kontnom planu.

nastavak o Ovaj sistem ili postupak počiva na upotrebi arapskih brojeva za obeležavanje (numerisanje, označavanje, šifriranje, identifikovanje, . . . ) računa ili konta u kontnom okviru ili kontnom planu, pri čemu svaka cifra, koja se pojavljuje u arapskom broju, ima numeričku i pozicionu vrednost.

nastavak o Kontni okvir ili kontni plan se raščlanjava na deset klasa, svaka klasa se raščlanjava na deset grupa računa, svaka grupa računa se raščlanjava na deset sintetičkih računa (ili računa) i svaki sintetički račun (ili račun) se raščlanjava na deset analitičkih računa (ili podračuna) - pri svemu tome koriste se cifre od 0 do 9.

To znači: klasa grupa računa sintetički račun (ili račun) analitički račun (ili podračun)

Primer o šifra 1234 označava četvorocifreni analitički račun (ili podračun) koji pripada klasi 1, a u okviru klase 1 pripada grupi računa 2, a u okviru grupe računa 2 pripada sintetičkom računu (ili računu) 3 i, na kraju, u okviru sintetičkog računa (ili računa) 3 u pitanju je analitički račun (ili podračun) 4.

nastavak o a) b) Konstituisanje kontnog okvira ili kontnog plana po dekadnom sistemu je moguće uz respektovanje: deduktivnog pristupa - najpre se identifikuju klase, zatim grupe računa, sintetički računi (ili računi) i na kraju analitički računi (ili podračuni) i induktivnog pristupa - pri čemu se najpre utvrđuju analitički računi (ili podračuni), zatim sintetički računi (ili računi), grupe računa i na kraju klase.

o o Deduktivni pristup počiva na raščlanjavanju ili dekomponovanju a induktivni pristup podrazumeva sintetizovanje ili agregiranje određenih komponenti (elemenata) kontnog okvira ili kontnog plana. U okviru formalnih pretpostavki ili principa izgradnje kontnog okvira identifikovali smo i problem izbora i raspoređivanja informacija, tj. klasa u kontnom okviru i kontnom planu.

nastavak Imajući to u vidu razlikuju se: 1) kontni okvir po bilansnom principu ili principu zaključka i 2) kontni okvir po procesnom ili funkcionalnom principu. Osnovnim karakteristikama pomenutih kontnih okvira posvećena su naša naredna izlaganja. o

3. KONTNI OKVIR PO BILANSNOM PRINCIPU o o o Struktura kontnog okvira po bilansnom principu ili principu zaključka može da izgleda ovako: Klasa 0 Stalna sredstva (imobilizacije), Klasa 1 Zalihe, Klasa 2 Potraživanja, gotovina, AVR i gubitak, Klasa 3 Sopstveni kapital, dugoročni krediti i dobitak, Klasa 4 Kratkoročne obaveze i PVR, Klasa 5 Rashodi, Klasa 6 Prihodi, Klasa 7 Otvaranje i zaključak knjiga, Klasa 8 Neposlovna sredstva, izvori neposlovnih sredstava i vanbilansna aktiva i pasiva, Klasa 9 Pogonski obračun (analitičko knjigovodstvo rezultata). Osnovne karakteristike kontnog okvira koncipiranog po bilansnom principu ili principu zaključka su sledeće:

o 1. Kontni okvir po bilansnom principu ili principu zaključka počiva na stavu da je primarni cilj knjigovodstva merenje ostvarenih rezultata i utvrđivanje stanja imovine preduzeća, Sto se realizuje sastavljanjem bilansa uspeha i bilansa stanja. Struktura kontnog okvira po bilansnom principu ili principu zaključka, tj. raspored klasa je u skladu sa rasporedom pozicija u bilansu stanja i bilansu uspeha (bilansni princip rasporeda klase ili raspoređivanja informacija u kontnom okviru).

nastavak o U kontnom okviru po bilansnom principu ili principu zaključka, koji smo prezentirali u našim prethodnim izlaganjima, bilans stanja je konstituisan iz dva podbilansa, i to su podbilans poslovnih sredstava i njihovih izvora, koga čine klase 0, 1 i 2 (poslovna aktiva), odnosno klase. 3 i 4 (poslovna pasiva), dok bilans uspeha čine klasa (rashodi) i klasa 6 (prihodi). A podbilans neposlovnih sredstava i njihovih izvora koga čini klasa 8 (neposlovna aktiva i neposlovna pasiva),

2. 3. Kontnom okviru po bilansnom principu ili principu zaključka je kompatibilna metoda ukupnih troškova za utvrđivanje periodičnog rezultata u finansijskom (globalnom) knjigovodstvu. Ova metoda periodiziranja rezultata se zasniva na suprotstavljanju ukupnih prihoda korigovanih za promenu (povećanje ili smanjenje) vrednosti zaliha nedovršene proizvodnje i gotovih proizvoda ukupnim troškovima poslovanja preduzeća u odnosnom obračunskom periodu.

nastavak o U pogonskom knjigovodstvu (analitičkom knjigovodstvu rezultata obračun periodičnog rezultata je po metodi troškova prodatih učinaka (na bazi upoređenja ukupnih prihoda i njima odgovarajućih ili korespondentnih rashoda) i to po pojedinim učincima (proizvodima i uslugama), po organizacionim delovima preduzeća, po teritorijama i tržišnim segmentima, po kanalima prodaje i si. Pored obračuna periodičnog rezultata po metodi troškova prodatih učinaka u pogonskom knjigovodstvu (analitičkom knjigovodstvu rezultata) se sastavlja kalkulacija cene koštanja učinaka i sprovodi kontrola troškova po mestima troškova (tj. užim organizacionim delovima preduzeća).

o Prema tome, primenom kontnog okvira po bilansnom principu ili principu zaključka egzistiraju dva računska sistema (knjigovodstva), koji su međusobno povezani (to je tzv. formalno-organizacioni dualizam), i to su: a) finansijsko (globalno) knjigovodstvo (klase 0, 1, 2, 3, 4, 5, 6, 7. i 8) i b) pogonsko knjigovodstvo (analitičko knjigovodstvo rezultata) - koga čini klasa 9 u navedenom kontnom okviru po bilansnom principu ili principu zaključka.

nastavak Za eksterne (izvan preduzeća) korisnike informacija o poslovanju preduzeća potrebne su sintetičke, globalne, ali potpune informacije, što se postiže upotrebom kontnom okvira po bilansnom principu ili principu zaključka. Naime, u bilansu stanja sredstva su klasifikovana po likvidnosti (brzini konvertovanja u novac), a izvori sredstava su sistematizovani po dospelosti (ročnosti dospeća obaveza za plaćanje); u bilansu uspeha po metodi ukupnih troškova prihodi su grupisani na redovne, finansijske i vanredne, odnosno na poslovne i neposlovne, a rashodi su strukturirani po prirodnim vrstama troškova (što čini poslovne rashode) i neposlovne (vanredne i finansijske) rashode.

4. KONTNI OKVIR PO FUNKCIONANOM PRINCIPU o o o Struktura kontnog okvira po procesnom ili funkcionanom principu može da izgleda ovako: Klasa 0 Osnovna sredstava i dugoročni izvori, Klasa 1 Monetarna sredstva i kratkoročni izvori, Klasa 2 Materijal, Klasa 3 Troškovi po vrstama, Klasa 4 Pogonski obračun Klasa 5 Poluproizvodi, Klasa 6 Gotovi proizvodi, Klasa 7 Redovni i vanredni rashodi, Klasa 8 Redovni i vanredni prihodi, Klasa 9 Zaključak knjiga. Osnovne karakteristike kontnog okvira konstituisanog po procesnom ili funkcionanom principu su sledeće:

nastavak o Kontni okvir po procesnom ili funkcionanom principu se zasniva na polaznoj osnovi da je primarni cilj knjigovodstva praćenje i evidentiranje cirkulacije ili kružnog toka (kretanja, obrta) vrednosti ili sredstava u preduzeću. Struktura kontnog okvira po procesnom ili funkcionanom principu, odnosno raspored klasa je po fazama ili etapama kružnog toka sredstava (N - R - Pr - R' - N').

nastavak o Prema tome, da bi počeo proces proizvodnje preduzeće nabavlja dugoročne izvore finansiranja i osnovna sredstva (klasa 0), kao i kratkoročne izvore finansiranja i neophodna monetarna sredstva (klasa 1), kupuje materijal (klasa 2); proces proizvodnje prati preko troškova po vrstama (klasa 3) i troškova po mestima i nosiocima troškova (klasa 4); kao rezultat završene proizvodnje nastaju poluproizvodi (klasa 5) i/ili gotovi proizvodi (klasa 6), koji se prodaju na tržištu tako da nastaju rashodi (klasa 7) i prihodi (klasa 8). Računi stanja i rezultata (uspeha) se zaključuju na kraju poslovne godine (klasa 9).

o o o Kontnom okviru po procesnom ili funkcionalnom principu odgovara metoda troškova prodatih učinaka za utvrđivanje periodičnog rezultata. Finansijsko (globalno) knjigovodstvo i pogonsko knjigovodstvo (anaitičko knjigovodstvo troškova) su inkorporirani u jedinstveno knjigovodstvo (to je tzv. Formalno organizacioni monizam). U finansijskom (globanom) knjigovodstvu obračun periodičnog rezultata je po metodi troškova prodatih učinaka (na osnovu komparacije ukupnih prihoda i njima usovljenih ili korespondentnih rashoda) i to po pojedinim učincima (proizvodima i uslugama), po organizacionim delovima preduzeća, po teritorijama i tržišnim segmentima, po kanalima prodaje i si.

(d) preknjižavanje koje uključuje storniranje i doknjižavanje (u slučajevima knjiženja na pogrešnim računima). Naravno, navedeni i drugi postupci ispravljanja grešaka u knjigovodstvenoj praksi se kombinuju (primera radi običan potpuni storno, običan delimični storno, crveni potpuni storno, crveni delimični storno i si. ) u cilju efikasnosti rada knjigovodstvene službe preduzeća.

nastavak o o U pogonskom knjigovodstvu (analitičkom knjigovodstvu troškova), pak, se sastavlja kalkulacija cene koštanja učinaka i sprovodi kontrola troškova po mestima troškova (kao užim organizacionim delovima preduzeća). Za interne (u okviru preduzeća) korisnike informacija o poslovanju preduzeća potrebne su kako globalne ili sintetičke tako i detaljne ili analitičke, svakako potpune, informacije, što se postiže primenom kontnog okvira po bilansnom principu ili principu zaključka i kontnog okvira po procesnom ili funkcionalnom principu.

PLAN - Kontni plan o o o Kontni plan je instrument za postizanje jednoobraznosti u knjigovodstvu. Preduzeće će otvvoriti samo ona konta ili račune iz kontnog plana koji su joj potrebni. Kontni plan je po dekadnom principu podijeljen na 10 dijelova koji se nazivaju klase i imaju svoj naziv i oznaku u vidu jednocifrenog broja od 0 do 9. Svaka klasa se dijeli na 10 grupa koje imaju svoje nazive i oznake u vidu dvocifrenog broja. U kontnom planu sve grupe nisu zauzete. Svaka grupa dijeli se na 10 trocifrenih konta koji se nazivaju sintetičkim računima, a oni se dalje mogu dijeliti na četverocifrene ili analitička konta. Raščlanjivanje trocifrenih konta vrši se samo ako ona nisu dovoljna za obuhvatanje knjigovodstvene evidenije u preduzećima i ona raščlanjivanja mogu vršiti samostalno prema svojim potrebama tj. može da sačini analitički kontni plan.

KLASE U KONTNOM PLANU ZA PREDUZEĆA I ZADRUGE KLASE KLASA 0, 1, 2, 9 3, 4 5, 6, 7 8 su aktivne klase su pasivne klase su uspješne klase je vanbilansna klasa KLASE U KONTNOM PLANU ZA PREDUZEĆA I ZADRUGE KLASA KLASA KLASA 0123456789 - neuplaćeni upisani kapital i stalna imovina zalihe kratkoročna potraživanja, plasmani i gotovina kapital i gubitak dugoročna rezervisanja i obaveze rashodi prihodi otvaranje i zaključak računa stanja i uspjeha vanposlovna sredstva i izvori i vanbilansna evidencija obračun troškova i učinaka

10. GREŠKE U KNJIGOVODSTVU o Usled nepažnje, neznanja ili namere mogu se pojaviti greške u knjigovodstvu. Prema kriterijumu uzroka nastanka greške u knjigovodstvu se klasifikuju na slučajne greške (kod kojih učinilac greške nije toga svestan) i namerne greške (koje se čine u cilju falsifikovanja, podešavanja i drugih manipulacija sa knjigovodstvenim dokumentima, podacima i izveštajima).

nastavak o Polazeći od suštine ili prirode greške u knjigovodstvu mogu biti formalne greške (koje se identifikuju tzv. automatskom kontrolom izvršenih knjiženja pomoću bruto bilansa) i materijalne greške (čiji nastanak nema za posledicu nepodudaranje dugovnog i potražnog prometa svih računa glavne knjige I stepena).

Ispravljanje grešaka u knjigovodstvu se realizuje na više načina u zavisnosti od: o vrste grešaka, vremena utvrđivanja grešaka od momenta njihovog nastanka, tehnike knjiženja u knjigovodstvu i si. o Ipak, može se reći da se najčešće koriste sledeči postupci ispravljanja grešaka u knjigovodstvu:

nastavak precrtavanje pogrešnog iznosa (u uslovima ručnog knjiženja), (b) poništavanje netačnih vrednosti (kada se primenjuju mehaničke mašine i kompjuteri za knjiženje poslovnih promena), (a)

(c) storniranje pogrešnih knjiženja - pri čemu razlikujemo potpuni storno (knjigovodstveni stav ili poslovna promena su pogrešno obuhvaćeni) i delimični storno (u okviru knjigovodstvenog stava ili poslovne promene na nekim računima su knjiženja tačna, a na drugim računima su knjiženja pogrešna) odnosno crni (obični ili klasični) storno (kod koga se greška na računu ispravlja tako što se pogrešan iznos knjiži na suprotnu stranu računa) i crveni (negativni) storno (kod koga se greška na računu ispravlja tako što se pogrešan iznos knjiži na istu stranu računa, ali sa znakom minus) i

HVALA NA PAŽNJI! ŽELIM VAM USPEH NA KOLOKVIJU I i II. Dana 12. 2011. (u 10. 20 časova)