PREDAVANJE 8 ROBA I PREDZAKLJUNA KNJIENJA PROF Dr

PREDAVANJE 8 ROBA I PREDZAKLJUČNA KNJIŽENJA PROF. Dr Jovica LaziĆ

TEMA: ROBA I PREDZAKLJUČNA KNJIŽENJA o Cilj obrade teme: ROBA nekog preduzeća kako nastaje i zašto se knjiži na levoj strani Bilansa stanja – Dugovna. PREDZAKLJUČNA KNJIŽENJA zavisno od vrste preduzeća (trgovinsko, proizvodno i dr. ) razlikuju se računovodstveni postupci prilikom obrade ovih knjiženja. n Roba je predmet kupoprodaje. Računovodstveno posmatrano, pod robom se podrazumevaju oni proizvodi, koji najpre bivaju kupljeni, a zatim preprodani od strane trgovinskih preduzeća.

o. Sadržaj predavanja: Nakon izučavanja osmog poglavlja, moći ćete da: • Uočite osobenosti trgovinskog poslovanja. • Zapamtite najvažnije račune u Trgovinskom računovodstvu. • Razlikujete fakturnu i nabavnu od prodajne cene. • Upoznate osnovne oblike razlike u ceni. • Saznate bitne pojedinosti vezane za Porez na dodatu vrednost (PDV). • Savladate postupak knjiženja nabavke i prodaje robe. • Razlikujete Sumnjiva od Spornih potraživanja. • Savladate osnovna knjiženja Sumjnivih i Spornih potraživanja. • Razjasnite postupak knjiženja pri rashodovanju Osnovnih sredsta.

nabavke trgovinske robe,")

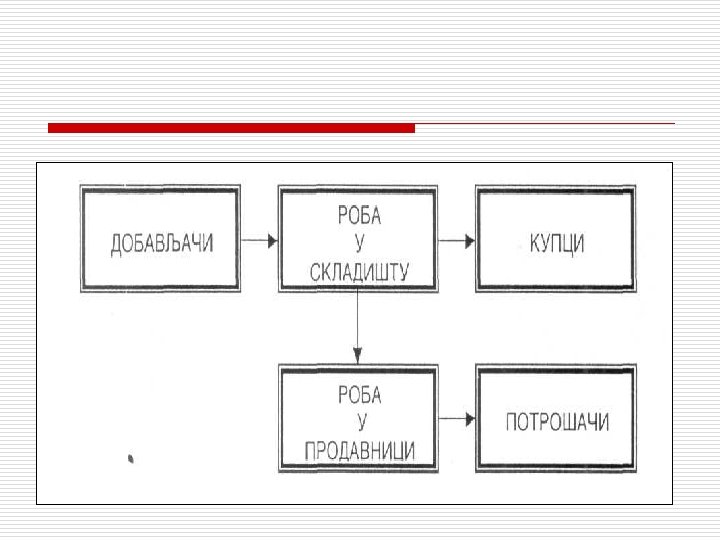

Poslovni ciklus trgovinskog preduzeća sastoji se od sledećih poslovnih promena: 1) nabavke trgovinske robe, 2) prodaje trgovinske robe i 3) naplate potraživanja od kupaca. Novcem dobijenim od kupaca isplaćuju se dobavljači, odnosno nabavlja se nova roba. Time trgovinski ciklus kreće ispočetka. Za razliku od opisanog ciklusa trgovinskih preduzeća, poslovni ciklus proizvodnih firmi je složeniji, zato što je prva poslovna promena (nabavka trgovinske robe) zamenjena velikim brojem promena koje su uključene u proizvodnju proizvoda (nabavka raznih vrsta materijala, postojanje nedovršene proizvodnje i si. ).

Postupak obračuna rezultata poslovanja trgovinskih firmi konceptualno je isti kao i kod proizvodnih preduzeća: oduzimanjem rashoda od ostvarenih prihoda iznalaze se dobitak ili gubitak. Međutim, prodaja trgovinske robe uvodi novi veliki trošak poslovanja - trošak nabavke robe koju trgovinsko preduzeće prodaje svojim kupcima. Taj trošak se naziva Nabavna vrednost prodate robe (Cost of good sold), obračunava se po ceni koštanja (tj. vrednosti po kojoj je roba nabavljena) i u okviru internog stava prodaje robe knjiži kao rashod. Nasuprot Nabavnoj vrednosti prodate robe, u okviru eksternog stava prodaje, knjiži se račun prihoda pod nazivom Prihodi od prodaje robe. Vrednost prihoda od prodaje robe obračunava se po prodajnoj ceni, koja je po pravilu viša od cene koštanja, omogućujući tako trgovinskoj firmi ostvarenje dobitka.

Trgovinska preduzeća često imaju velike iznose novca uložene u svoju robu. U stvari, Roba na zalihama jedna je od najvrednijih imovinskih pozicija u bilansu stanja većine trgovinskih firmi. Međutim, budući relativno likvidna, roba se po pravilu brzo rasproda (u prošeku do 60 dana, mada ima izuzetaka, u zavisnosti od vrste robe i intenziteta tražnje na tržištu). Trgovinska delatnost se može odvijati na malo i na veliko. Trgovine na malo (ili maloprodaja) su preduzeća koja prodaju raznovrsnu robu krajnjim potrošačima. Smatra se da delatnost trgovina na malo obuhvata najveći broj preduzeća (pretežno malih privatnih trgovinskih radnji, mada se trgovinom na malo često bave i lanci velikih robnih kuća).

bave se prometom velikih količina istovetne ili homogenih vrsta")

Trgovine na veliko (ili veleprodaja) bave se prometom velikih količina istovetne ili homogenih vrsta robe, kupujući od proizvođača i prodajući trgovinama na malo. Zbog velikih količina i nižih transportnih troškova, prodajne cene u trgovinama na veliko su niže nego u trgovinama na malo. U trgovinska preduzeća na veliko spadaju stovarišta građevinskog i drugog materijala i si.

prometu su sledeće: Fakturna")

o o o Cene koje se javljaju u trgovinskom (robnom) prometu su sledeće: Fakturna cena - ona koja je naznačena u fakturi dobavljača; Nabavna cena - zbir fakturne cene i zavisnih troškova nabavke; Prodajna cena - cena po kojoj se roba prodaje kupcima Fakturnu cenu robe određuju dobavljači. Množenjem fakturne cene sa isporučenom količinom robe, dobija se fakturna vrednost robe, koja se uvećava za procenat obračunatog PDV (poreza na dodatu vrednost) Nabavna vrednost robe se dobija dodavanjem iznosa zavisnih troškova nabavke (osiguranja, prevoza, instalisanja i si. ) na fakturnu vrednost bez PDV-a.

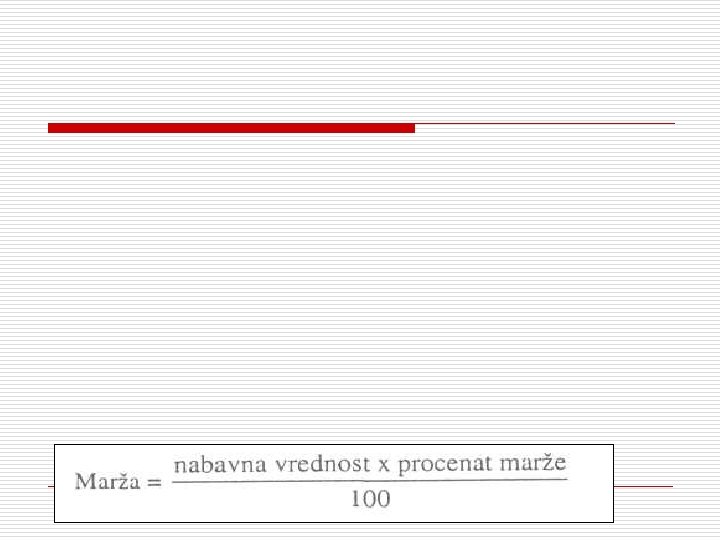

Dakle, marža je dodatni element kalkulacije vrednosti robe, jer se dodaje na nabavnu vrednost. o o Rabat je takođe vid razlike u ceni. Javlja se kod robe sa jedinstvenom cenom, koju propisuju najčešće proizvođači (npr. dnevne novine). o

Maloprodajna cena dnevnih novina će biti jednaka u svakoj prodavnici, a svi trgovci tom robom će ostvarivati istu razliku u ceni (dobitak). o Rabat se obračunava na sledeći način:

Postoje dve poreske stope za PDV. Opšta stopa od 18% (stopa ranijeg poreza Na promet iznosila je 20%) primenjuje se na najveći broj proizvoda i usluga. o Posebna stopa od 8%, primenjuje se na Promet osnovnih životnih namirnica, koje ranije nisu bile oporezovane, poput hleba, mleka, brašna, jestivog ulja, voća, lekova, novina, knjiga, komunalnih usluga.

Pored popunjavanja državnog budžeta, doslednom primenom PDV-a Srbija bi trebalo da ispuni jedan od najvažnijih preduslova za učlanjenje u Evropsku Uniju. o Novina koju donosi PDV je obračunavanje poreza na isporuku dobara i pružanje usluga u svim fazama prometa i to tako da pogađa samo onu vrednost koja je u toj fazi dodata ( «ugrađena» ili «nazidana» ) od strane učesnika u prometu. o

Treća faza, maloprodaja, odvija se na isti način. Prodavač na malo nabavlja od veleprodavca istu robu po ceni od 177 dinara. Nakon toga prodavač na malo najpre obračunava svoju maržu od 10% na veleprodajnu cenu bez PDV-a (150 din. + 15 din. marže = 165 din), a zatim na tako dobijenu prodajnu cenu bez PDV-a, obračunava PDV od 18% (29, 7 din. ).

Konačno, tako obračunatu vrednost PDV-a dodaje na prethodnih 165 dinara, dobijajući maloprodajnu cenu od 194, 7 dinara, koju plaća krajnji potrošač. U ovom slučaju prodavač na malo zaista Plaća porez nadodatu vrednost od svega 2, 7 dinara (29, 7 din. – 27 din. ), pošto od ukupno obračunatih 29, 7 dinara, 27 dinara su već platili veleprodavac (9 din. ) i uvoznik (18 din. )

Na kraju ovog, poprilično zapletenog primera, možemo konstatovati da krajnji potrošač, kupujući robu u maloprodaji, plaća robu po više nego dvostrukoj većoj ceni (194, 7 din. ) od one koju je platio uvoznik (80 din. ). o Jedan od zaključaka koji se krajnjim potrošačima sam po sebi nameće, jeste da treba kupovati pre svega domaću robu i to po mogućstvu direktno od proizvođača. o

o o Na taj način se sasvim legalno izbegava plaćanje prethodno pokazanih «ugrađivanja» veleprodavaca, maloprodavaca i države. Inače, Zakonom o porezu na dodatu vrednost je regulisano pravo na oslobođenje od plaćanja PDV-a. Najprivilegovaniji su izvoznici, diplomatska i konzularna predstavništva, međunarodne organizacije, strani državljani i međunarodni prevoznici putnika u vazdušnom i rečnom saobraćaju, zato što ne moraju da plaćaju PDV, a uz to imaju pravo na odbitak prethodnog poreza.

Ukoliko bi se roba vodila po nabavnoj vrednosti, obračun bi bio sličan kao kod nabavke materijala. Račun Roba na zalihama se zadužuje za nabavnu vrednost kupljene robe (tj. Fakturnu vrednost uvećanu za zavisne troškove nabavke).

Za vrednost obračunatog PDV-a, dugovaće račun Porez na dodatu vrednost. Sa druge strane, potraživali bi, za fakturnu vrednost, račun Dobavljači (ili ukoliko faktura nije stigla Dobavljači za nefakturisanu robu), kao i Dobavljači, Blagajna ili Tekući račun (za zavisne troškove nabavke).

1 Datum RB ОPIS Robe na zalihama Porez na dodatnu vrednost Blagajna Dobavljači -za fakturnu vrednost- Poziv Na broj 1 2 3 IZNОS Duguje Potražuje 1. 100 180 100 1. 180

Primer: Dobavljači su isporučili 100 kg robe čija je fakturna cena 10 din/kg. Troškovi prevoza od 100 din. plaćeni su gotovinom. Prema kalkulaciji razlika u ceni robe iznosi 300 din. PDV na nabavku po opštoj stopi obračunava dobavljač, a PDV na prodaju obračunava veleprodavac. Roba na zalihama se vodi po veleprodajnoj ceni. Kalkulacija veleprodajne cene robe je sledeća: 1. 2. 3. 4. 5. 6. 7. Fakturna vrednost robe Zavisni troškovi nabavke robe Nabavna vrednost robe (1+2) Razlika u ceni robe Veleprodajna vrednost robe, bez PDV (3+4) PDV na prodaju (18% od 1. 400) Veleprodajna vrednost robe sa PDV (5+6) 1. 000 1. 100 300 1. 400 252 1. 652

1 Datum RB ОPIS Robe na zalihama Porez na dodatnu vrednost Ukalkulisana razlika u ceni Blagajna Dobavljači Obaveze za PDV -za fakturnu vrednost- Poziv Na broj 1 2 5 3 4 IZNОS Duguje Potražuje 1. 652 180 300 1. 180 252

1. 680")

1. 2. 3. 4. 5. 1 Maloprodajna vrednost robe bez PDV (1+2) 1. 680 302 PDV na maloprodaju (18% od 1. 680) Maloprodajna vrednost robe sa PDV (3+4) 1. 982 Datum RB Fakturna vrednost robe (veleprodajna bez PDV-a) 1. 400 Maloprodajna marža (20% od 1. 400) 280 ОPIS Robe na zalihama Porez na dodatnu vrednost Ukalkulisana razlika u ceni Obaveze za PDV Dobavljači -za fakturnu vrednost- Poziv Na broj 1 2 3 4 5 IZNОS Duguje Potražuje 1. 982 252 280 302 1. 652

1. 2. 2 a. Datum RB ОPIS Robe na zalihama Porez na dodatnu vrednost Dobavljači Blagajna -za fakturnu vrednost. Kupci Prihodi od prodaje robe Obaveze za PDV - za prodatu robu po fakturi br. Nabavna vrednost prodate robe Roba na zalihama - za izlaz robe po otpreminci Poziv Na broj * IZNОS Duguje 1 2 3 4 1. 100 180 5 6 7 1. 770 8 1 1. 100 Potražuje 1. 100 180 1. 500 270 1. 100 * U prezentaciji predavanja iz Računovodstva, dali smo studentima, kako osnove računovodstva, tako i primenjeno računovodstvo – na kojem će se insistirati kod polaganja konačnog ispita! Obavezno savladajte za ispit (pismeni i usmeni) osnovni udžbenik od prof. dr Jovice Lazića: RAČUNOVODSTVO I FINANSIJSKO IZVEŠTAVANJE – TEORIJA I PRAKSA – KPM GRADIŠKA, 2005.

1. 2. 2 a. Datum RB ОPIS Žiro ili tekući račun Primljen avans Obaveze za PDV -za uplaćeni avans po profakturi. Kupci Primljen avans Prihodi od prodaje robe Obaveze za PDV - za prodatu robu po fakturi br. Nabavna vrednost prodate robe Roba na zalihama - za izlaz robe po otpreminci Poziv Na broj IZNОS Duguje 1 2 3 236. 000 4 2 5 3 236. 000 200. 000 6 7 400. 000 Potražuje 200. 000 36. 000 400. 000

1. gorivo za teretno vozilo: 2. gorivo za putničko vozilo: Ukupno 4. 720 din (PDV 720 din) 2. 360 din 7. 080 din (PDV 360 din) 1. 080 din.

ROBA Knjigovodstveno obuhvatanje nabavke robe: n n Po nabavnoj vrednosti Po prodajnoj vrednosti.

Nabavka robe po nabavnoj vrednosti FV + ZTN = NV Nabavka robe po nabavnoj vrednosti obuhvata se najčešće u trgovinskim preduzećima koja se bave prodajom na veliko i magacinima robe trgovinskih preduzeća na malo.

Primer: Vlasnik inokosnog preduzeća je 10. 03. uplatio osnivački ulog od 10. 000 din. na žiro račun preduzeća. D 241 - Žiro račun 10. 000 P 310 – Inokosni kapital 10. 000 za uplatu osnivačkog uloga Komentar: ekonomska promena koja dovodi do istovremenog povećanja aktive i pasive

ZALIHE STRUKTURA KLASE 1 – ZALIHE: 10 – Materijal 11 – Nedovršena proizvodnja 12 – Gotovi proizvodi 13 – Roba 14 – Dati avansi za zalihe Roba je stvar koja se nabavlja s ciljem da se proda radi dalje prodaje, prerade ili za krajnju potrošnju. Šta sve može obuhvatiti računovodstvena kategorija koju nazivamo ‘’robom’’? U čemu je osnovna razlika između robe i gotovih proizvoda?

Moguća struktura konta 130 – Roba U okviru sintetičkog računa 130 – Roba, trgovačko preduzeće može otvoriti sledeće analitičke račune: 1300 – Nabavka robe 1301 – Roba u skladištu 1302 – Roba u stovarištu 1303 – Roba u prodavnici 1304 – Roba u tranzitu i reeksportu 1305 – Roba u obradi, doradi i manipulaciji 1306 – Roba na putu i sl. o

nastavak o o Treba zapamtiti da će sve vrednost bilo koje od navedenih zaliha, pre ili kasnije, preneti na troškove (klasa 5 – Rashodi). Osnovno pravilo u vezi s tim je da se troškovi trebaju priznati onda kad dođe do prodaje robe ili kad se utvrdi manjak na zalihama, kad se roba otpisuje zbog oštećenja, kala, rastura, kvara, loma itd.

KNJIGOVODSTVENA EVIDENCIJA О ROBI o o o U finansijskom knjigovodstvu: Sintetička evidencija po vrednosti Analitička evidencija po vrsti i vrednosti U materijalnom knjigovodstvu: Analitička evidencija po vrsti, količini i vrednosti Mogući izgled kartice robnog knjigovodstva Ulaz o o Izlaz Stanje Cena Duguje Potražuje Saldo U okviru magacinske – skladišne evidencije: Promene na zalihama robe iskazuju se samo u naturalnim pokazateljima, dakle radi se o evidenciji po vrsti i količini.

NABAVKA ROBA o o o q q Primer (nabavka robe se evidentira po stvarnoj nabavnoj vrednosti): Prema fakturi dobavljača br. 455 preduzeće ’’TRGOPROMET’’ d. o. o. nabavilo je: 10. 000 kg brašna po ceni od 0, 50 din. /kg 10. 000 kg šećera po ceni od 1, 00 din. /kg Troškovi prevoza robe iznose 1. 000, 00 din. . Troškovi pretovara i istovara iznose 500, 00 din. . Roba je uskladištena po stvarnim nabavnim cenama. Raspored zavisnih troškova nabavke izvršen je srazmerno vrednosti. Nabavna cena brašna = 0, 50 + 0, 033 + 0, 017 = 0, 55 Nabavna vrednost brašna = 5. 000, 00 + 333, 33 + 166, 67 = 5. 500, 00 Nabavna cena šećera = 1, 00 + 0, 067 + 0, 033 = 1, 10 Nabavna vrednost šećera = 10. 000, 00 + 666, 67 + 333, 33 = 11. 000, 00 cena

KNIŽENJE U DNEVNIKU 1 2 3 Datum RB Konto D P ОPIS 1300 Nabavka robe 4320 Obaveza prema dobav. u zemlji -za fakturnu vrednost- IZNОS Duguje Potražuje 15. 000, 00 1300 Nabavka robe 4320 Obaveza prema dobav. u zemlji -za zavisne troškove nabavke- 1. 500, 00 1301 Roba u skladištu 1300 Nabavka robe -za uskladištenje materijalapo stvarnim nabavnim cenama- 16. 500, 00

PRODAJNE CENE Prodajne cene robe mogu se pojaviti u dva osnovna oblika, tj. kao: o veleprodajne i kao o maloprodajne cene. o o Upotreba jednih, odnosno drugih u konkretnom trgovačkom preduzeću zavisi od toga u kojoj fazi prometa ono učestvuje. U čemu je trenutno problem u vezi sa upotrebom stvarnih nabavnih cena?

Primer Ako se pretpostavi da je veleprodajna cena za 1 kg o o brašna 0, 60 din. a za 1 kg šećera 1, 20 din. , veleprodajnavrednost zaliha je: za brašno: 10. 000 kg x 0, 60 = 6. 000, 00 za šećer: 10. 000 kg x 1, 20 = 12. 000, 00. Odstupanje veleprodajne od stvarne nabavne vrednosti je pozitivno i iznosi 1. 500, 00 (18. 000, 00 – 16. 500, 00). Za razliku od odstupanja kod zaliha materijala, odstupanje kod trgovačke robe u principu ne može biti negativno. To odstupanje zapravo predstavlja razliku u ceni ili maržu zbog koje trgovačko preduzeće ima interes da se bavi trgovinom.

Nastavak / primera o Ukalkulisana razlika u ceni se knjiži na potražnoj strani računa, npr. 13029 ili 13039. Ovi računi pripadaju grupi korektivnih računa. Ostvarena razlika u ceni se knjiži na dugovnoj strani navedenih računa a utvrđuje se prilikom realizacije robe.

ZADUŽENJE VELEPRODAJE 1 2 3 Datum RB Konto D P 1300 ОPIS IZNОS Duguje 15. 000, 00 4320 Nabavka robe Obaveza prema dob. u zem. -za fakturnu vrednost- 1. 500, 00 4320 Nabavka robe Obaveza prema dob. u zem. -za zavisne troškove nabavke- 1300 13029 Roba u skladištu Nabavka robe Ukalkulisana RUC -za uskladištenje robe po veleprodajnim cenama- Potražuje 15. 000, 00 1. 500, 00 18. 000, 00 16. 500, 00 1. 500, 00

ZADUŽENJE MALOPRODAJE 1 2 3 Datum RB Konto D P 1300 1303 ОPIS IZNОS Duguje Nabavka robe 4320 Obaveza prema dob. u zemlji -za fakturnu vrednost- 15. 000, 00 Nabavka robe 4320 Obaveza prema dob. u zemlji -za zavisne troškove nabavke- 1. 500, 00 Roba u prodavnici 1300 Nabavka robe 13039 Ukalkulisana RUC 13035 Ukalkulisani PDV -za uskladištenje robe po maloprodajnim cenama- Potražuje 15. 000, 00 1. 500, 00 21. 060, 00 16. 500, 00 1. 500, 00 3. 060, 00

predstavlja porez")

TERMIN ’’ULAZNOG’’ PDV-а o o Ulazni ili Akontacioni PDV (porez na dodatuvrednost) predstavlja porez kojeg je obračunao i na svojoj fakturi iskazao dobavljač (u ovom slučaju za robu) ili nadležni carinski organ, ukoliko je reč o uvozu (robe). Prilikom izrade kalkulacije, bilo stvarne, bilo veleprodajne ili maloprodajne cene robe, ulazni PDV se ne uključuje u tu cenu.

Nastavak TERMIN ’’ULAZNOG’’ PDV-а o o Opšte pravilo u sistemu PDV-a je da se ulazni – akontacioni porez kojeg preduzeća – kupci imaju pravo odbiti od izlaznog poreza kojeg ona zaračunavaju svojim kupcima, knjiži na posebnim računima koji pripadaju aktivi bilansa stanja. Navedeni računi pripadaju posebnoj grupi računa, tzv. aktivnim vremenskim razgraničenjeima (AVR), o kojim će naknadno biti više govora.

Nabavka robe u sistemu PDV-а Primer: o Preduzeće ’’A’’ je nabavilo robu čija je fakturna vrednost 10. 000, 00. Dobavljač je na svojoj fakturi obračunao 1. 700, 00 din. PDV-a. Roba je uskladištena po veleprodajnoj vrednosti od 11. 000, 00. Knjižiti nabavku bez upotrebe računa Nabavka robe. o 1 Datum RB Konto D P 1301 2820 4320 13019 IZNОS ОPIS Roba u skladištu Akontacioni PDV Obaveze prema dobavljač. Ukalkulisana RUC -za uskladištenje robe po veleprodajnoj ceni Duguje Potražuje 11. 000, 00 1. 700, 00 1. 000, 00

računovodstvo (klasa")

NABAVKA AKO SE ORGANIZUJE POGONSKO RAČUNOVODSTVO o Ako preduzeće organizuje pogonsko (upravljačko) računovodstvo (klasa 9 – Obračun troškova i učinaka), promene na zalihama robe može, iako ne mora, evidentirati, osim u glavnoj knjizi finansijskog, i u glavnoj knjizi pogonskog, odnosno upravljačkog računovodstva.

nastavak Osnovna pravila, ako se organizuju obe glavne knjige su: o u obe glavne knjige se uspostavlja zatvoren sistem knjiženja, o obe glavne knjige obuhvataju konta pomoću kojih se uspostavlja međusobna veza, o na kontu 130 – Roba, evidentiraju se početno stanje zaliha robe i promene krajnjih u odnosu na početne zalihe, o nabavke i utrošak robe knjiže se preko konta 500 – Nabavka robe ’’vezivna konta’’ u okviru klase 9 su: 900 – Račun za preuzimanje početnih zaliha i 901 – Račun za preuzimanje nabavke materijala i robe.

PRIMER SА SLАЈDА br. 59 1 2 Datum RB Konto D P 5000 2820 9110 9010 9119 ОPIS IZNОS Duguje Nabavka robe Akontacioni PDV 4320 Obaveze prema dobavljači. -za evidentiranje nabavke robe u finansiskom računovodstvu - 10. 000, 00 1. 700, 00 Roba u skladištu Račun za preuzim. nabavke Ukalkulisana RUC -za uskladištenje robe po veleprodajnoj ceni 11. 000, 00 Potražuje 11. 700, 00 10. 000, 00 1. 000, 00

SPECIFIČNI SLUČAJEVI U VEZI SA NABAVKOM MATERIJALA 1. o NEFAKTURISANA ROBA Radi se o slučajevima kad je roba kupljena i zaprimljena u skladište, a dobavljač za robu još nije ispostavio svoju fakturu. U ovim slučajevima bi se prilikom knjiženja nabavke, umesto konta 4320, koristio konto 4321 – Obaveze za nefakturisane nabavke (treba uočiti da i jedan i drugi pripadaju istom sintetičkom računu); ROBA NA PUTU Obrnut slučaj: faktura dobavljača primljena a roba još nije stigla. Nabavka bi se knjižila uz pomoć analitičkog računa čiji je naziv: Roba na putu a koji pripada sintetičkom kontu 130 – Roba. ROBA U OBRADI I DORADI Evidencija o robi koja se nalazi u obradi i doradi uspostavlja se na nivou posebnih analitičkih računa u okviru sintetčkog konta 130 – Roba.

NABAVNA VREDNOST PRODATE ROBE Račun Nabavna vrednost prodate robepripada klasi 5 – Rashodi. U okviru sintetičkog konta 501 – Nabavna vrednost prodate robeotvaraju se dva analitička računa i to: • račun 5010 – Nabavna vrednost prodate robena malo i • račun 5011 – Nabavna vrednost prodate robena veliko. Po pravilu, knjiženje troškova nabavne vrednosti prodate robe trebalo bi da se vrši ‘’u momentu’’ kad se roba proda. Međutim, u praksi se vrlo često obračun nabavne vrednosti prodate robe vrši periodično, ponekad samo prilikom obračuna finansijskog rezultata. Kad se zalihe robe prate po nabavnoj vrednosti, obračun nabavne vrednosti prodate robe vrši se primenom jedne od metoda koje su pojašnjene kod obračuna troškova materijala: FIFO, LIFO ili metoda ponderisane prosečne cene. Međutim, u domaćim uslovima, zalihe robe se obično prate, ili po veleprodajnim, ili po maloprodajnim cenama, pa se obračun NV prodate robe obično vrši, ili tzv. ‘’metodom bruto marže’’ ili ‘’maloprodajnom metodom’’

KNJIŽENJE NV PRODATE ROBE NV se knjiži jednim u okviru sledećih stavova za knjiženje: • ako se zalihe prate po nabavnim cenama: D 501 – NV prodate robe P 130 – Roba • ako se zalihe prate po veleprodajnim cenama: D 5011 – NV prodate robe na veliko D 13029 – Razlika u ceni robe u stovarištu P 1302 – Roba u skladištu • ako se zalihe prate po maloprodajnim cenama: D 5010 – NV prodate rone na malo D 13039 – Razlika u ceni robe u prodavnici D 13035 – Ukalkulisani porez na dodatu vrednost P 13030 – Roba u prodavnici

KAD SЕ RОBА PRАTI I U OKVIRU KLASЕ 9 U ovom slučaju, na kontu 130 – Roba, u finansijskom računovodstvu, evidentiraju se početno stanje i promjene krajnjih u odnosu na početne zalihe. Nabavna vrednost nabavljene i prodate robe evidentira se na dugovnoj, odnosno potražnoj strani konta 510 – Nabavka robe. Ukalkulisana razlika u ceni i ukalkulisani porez na dodatu vrednost se evidentiraju u okviru klase 9. Konta robe u klasi 9 su: 9110 – Roba u skladištu, 91119 – Razlika u ceni robe u skladištu, 9112 – Roba u prodavnici, 91125 – Ukalkulisani porez na dodatu vrednost, 91129 – Ukalkulisana Razlika u ceni robe u prodavnici.

PRIMER 1 Stanje na kontu 1302 – Roba u skladištu, kod trgovačkog preduzeća ‘’ABC’’ d. o. o. iznosi 20. 000 a na kontu 13029 2. 000. Preduzeće je prodalo 20% zaliha trgovačke robe. Obračunati i knjižiti NV prodate robe. 2 Datum RB 1 Konto D P ОPIS I Z N O S Duguje Potražuje 5011 1302 NV prodate robe na veliko Roba u skladištu -zа prodatu robu sа stovarišta- 4. 000 5011 13029 NV prodate robe na veliko Razlika u ceni robe u stovarištu -zа ostvarenu razliku u ceni- -400 4. 000 % ukalkulisane RUC = 2. 000 / 20. 000 x 100 = 10% Ostvarena razlika u ceni = 4. 000 x 10% = 400

PRIMER 2 Stanje na kontima zaliha robe u maloprodaji je sledeće: 13030 – Roba u prodavnici 23. 400, 13035 – Ukalkulisani PDV 3. 400 a 13039 – Ukalkulisana razlika u ceni 2. 000. Prodato je 50% zaliha robe. 2 Datum RB 1 Konto D P ОPIS I Z N O S Duguje Potražuje 5010 1303 NV prodate rone na malo Roba u prodavnici -zа prodatu robu sа stovarišta- 11. 700 5010 13039 13035 NV prodate rone na malo Razlika u ceni robe u prodavnici Ukalkulisani PDV -zа ostvarenu razliku u ceni- -2. 700 1. 000 1. 700 11. 700

OBRAČUN REALIZOVANOG PDV-а I OSTVARENE RUC Propisana stopa PDV-a u Bi. H trenutno je 17% za sve proizvode. Kad se pravi kalkulacija maloprodajne cijene, ta stopa se dodaje na prodajnu vrednost robe bez poreza, koju čine nabavna vrednost i planirana – ukalkulisana trgovačka marža, tj. razlika u ceni. Međutim, kad se iznos poreza želi izračunati na osnovu maloprodajne vrednosti (dakle, vrednosti koja u sebi sadrži PDV), koristi se tzv. preračunata poreska stopa. Ova stopa se može izračunati pomoću formule: p’ = (p x 100) / (p + 100) = 1700 / 117 = 14, 529 Iznos realizovanog PDV-a u primjeru br. 2 = 11. 700 x 14, 529% = 1. 700 Prosječna % RUC-a = [2. 000 / (23. 400 – 3. 400)] x 100 = 10% Ostvarena RUC = (11. 700 – 1. 700) x 10% = 1. 000.

PRIMER 3 Preduzeće na zalihama robe u stovarištu ima robu čija je veleprodajna vrednost 50. 000 KM. Ukalkulisana RUC iznosi 3. 000. U prodavnicu istog preduzeća, po osnovu interne dostavnice, preneseno je 10. 000 KM robe. Treba proknjižiti prenos. Datum RB 1 Konto D P 1303 13029 13035 ОPIS Roba u prodavnici Roba u skladištu RUC robe u stovarištu RUC robe u prodavnici Ukalkulisani PDV -zа interni prenos robe- I Z N O S Duguje Potražuje 11. 700 -10. 000 -600 1. 700

ROBA U KONSIGNACIJI Konsignaciona prodaja robe predstavlja vid trgovačkih usluga. Konsignater (preduzeće sa čijeg skladišta se prodaje roba) tuđu robu prodaje u tuđe ime i za tuđi račun, tj. u ime i za račun vlasnika robe – konsignanta. Zalihe tuđe robe konsignater vodi u okviru klase 8, tj. na kontima vanbilansne evidencije. Kod prodaje robe u konsignaciji, obračun nabavne vrednosti prodate robe vrši vlasnik, kao da robu prodaje sam, preko svog skladišta, dok konsignater vrši korekciju zaliha tuđe robe (u klasi 8). Faktura kupcu robe trebala bi biti izdata od strane vlasnika robe, dok konsignater vlasniku ispostavlja fakturu za izvršene usluge. PDV po osnovu prometa robe na svojoj fakturi zaračunava vlasnik robe, a konsignater računa PDV po osnovu prometa usluga.

PRIMER 4 Preduzeće A, vlasnik robe, sklopilo je sa preduzećem B ugovor o konsignacionoj prodaji. Preduzeću B je isporučena roba u ukupnoj vrednosti od 50. 000. Nakon 15 dana preduzeće B je obavijestilo preduzeće A da je izvršilo prodaju robe u vrednosti od 10. 000. Usluga konsignatera iznosi 200 KM, neto (bez PDV-a). Knjiženja u poslovnim knjigama preduzeća B – konsignatera su: 2 Datum RB 1 Konto D P ОPIS 8051 8151 Konsignaciona roba Izvori konsignacione robe -zа prijem robe u konsignaciju- 2010 6112 4830 Potraživanja od kupaca Prihodi od izvršenih usluga Obračunati PDV -zа uslugu nа konsignacionoj prodaji- I Z N O S Duguje Potražuje 50. 000 234 200 34

PRIMER 4 – NASTAVAK Datum RB 1 Konto D P 8151 8051 ОPIS Izvori konsignacione robe Konsignaciona roba -zа korekciju u okviru vanbilansne evidencije- I Z N O S Duguje Potražuje 10. 000 Za razliku od konsignacione, komisiona prodaja robe predstavlja prodaju u svoje ime a za tuđi račun. Komisionar je lice koje prodaje tuđu robu preko svog, obično maloprodajnog, objekta. Lice čija se roba prodaje naziva se komitentom (komitent može biti i pravno i fizičko lice). Kod komisione prodaje robe, PDV se računa i na promet robe između komisionara i kupca i na promet između komitenta i komisionara, osim u slučaju kad komitent nije PDV obveznik.

ROBA U TRANZITU I REEKSPORTU Trgovačko preduzeće koje robu prodaje u tranzitu ili reeksportu, ne obavlja promet preko skladišta, stovarišta ili nekog drugog prodajnog objekta, već ju direktno isporučuje kupcu. Uobičajeno je da se obračun i knjiženje nabavne vrednosti prodate robe u takvim slučajevima vrši na osnovu dokumentacije koja prati nabavku robe. Primer: nabavna vrednost robe prodate u tranzitu iznosi 30. 000 a prodajna vrednost, bez PDV-a, 35. 000. Knjiženja su sledeća: 2 Datum RB 1 Konto D P ОPIS I Z N O S Duguje Potražuje 2010 6011 4830 Potraživanja od kupaca Prihodi od prodaje robe Obračunati PDV -zа robu prodatu u tranzitu- 40. 950 5011 2820 4320 NV prodate robe Akontacioni PDV Obaveze prema dobavlja -zа NV robe u tranzitu- 30. 000 5. 100 35. 000 5. 950 35. 100

PRIMER 5: OBRAČUN NV PRODATE ROBE FIFO METODOM Trgovačko preduzeće ’’BAJA’’ AD je u toku februara 2006. god. evidentiralo sledeće promjene na zalihama robe ABC: 01. 02. Stanje 1000 kg po 10 KM 02. Nabavka 1000 kg po 11 KM 03. 02. Prodaja 500 kg po 15 KM 04. 02. Prodaja 600 kg po 15 KM 10. 02. Nabavka 2000 kg po 12, 00 KM 11. 02. Prodaja 500 kg po 15 KM 15. 02. Nabavka 1000 m po 13 KM 20. 02. Prodaja 1000 kg po 15 KM 25. 02. Nabavka 500 kg po 14 KM 28. 02. Prodaja 500 po 15 KM

EVIDENCIJA U ROBNOM KNJIGOVODSTVU Ulaz Izlaz Stanje Cena Duguje Potražuje Saldo 1. 000 10 10. 000 1. 000 2. 000 11 11. 000 21. 000 500 10 5. 000 16. 000 500 1. 000 900 10 11 5. 000 1. 100 11. 000 9. 900 2. 900 12 2. 400 11 3. 400 13 3. 000 2. 400 11 12 2. 900 14 500 2. 400 12 3. 100 2. 400 2. 000 500 1. 000 400 600 5. 500 24. 000 33. 900 5. 500 13. 000 41. 400 4. 400 7. 200 7. 000 37. 000 29. 800 36. 800 6. 000 65. 000 28. 400 30. 800 34. 200 30. 800

ANALIZA UTICAJA NA REZULTAT Prihod ostvaren prodajom robe= 3. 100 кг x 15 = 46. 500 Nabavna vrednost prodate robe= 34. 200 Bruto dobitak ostvaren prodajom= 46. 500 – 34. 200 = 12. 300 Dа је korištena LIFO метода krajnje zalihe od 2. 400 kg činilo bi 900 kg iz početnog stanja (9. 000 КM) i 1. 500 kg čiја је nabavna cena bila 12 КМ po kg, odnosno ukupno 27. 000 КМ. NV prodate robe iznosila bi: 65. 000 – 27. 000 = 38. 000. Bruto dobitak = 8. 500. Prema metodi ponderisane prosečne cene, uz pretpostavku periodičnog sistema praćenja zaliha (metoda umetnutog inventara), vrednost krajnjih zaliha iznosi: 2. 400 x (65. 000 КМ / 5. 500 kg) ≈ 28. 364, NV prodate robe = 65. 000 – 28. 364 = 36. 636, а bruto dobitak: 46. 500 – 36. 636 = 9. 864. Prema metodi bruto marže: RUC = (5. 500 x 15) – 65. 000 = 17. 500 Prosečna stopa RUC-а = (17. 500 / 82. 500) x 100 = 21, 21% Ostvarena RUC = 46. 500 x 21, 21% = 9. 864 ITD:

PREDZAKLJUČNA KNJIŽENJA

8. 5. PREDZAKLJUČNA KNJIŽENJA Predzaključna knjiženja obuhvataju postupke kojim se vrši usaglašavanje knjigovodstvenog sa stvarnim stanjem u cilju dobijanja tačnijih i istinitijih podataka za potrebe sastavljanja bilansa stanja i bilansa uspeha, odnosno finansijskog izveštaja u celini. Osnovna pretpostavka za provođenje predzaključnih knjiženja jeste postojanje knjigovodstvenog i inventurnog stanja. Knjigovodstveno stanje je rezultat evidentiranja poslovnih promena provedenih na osnovu verodostojne knjigovodstvene dokumentacije. Stvarno stanje se utvrđuje inventarisanjem, odnosno popisom. Osnovni razlozi koji dovode do odstupanja su: • pogrešna knjiženja, • neproknjižene poslovne promene, • nerealne vrednosti na pojedinim računima, • nedozovoljeno prebijanje salda na aktivno pasivnim računima.

POSTUPCI USAGLAŠAVANJA Predzaključna knjiženja se provode krajem obračunskog perioda, prije utvrđivanja periodičnog finansijskog rezultata. Postupci usaglašavanja knjigovodstvenog sa stvarnim stanjem mogu se klasifikovati kao: • korekcija salda računa stanja, • dekomponovanje salda aktivno-pasivnih računa • vremensko razgraničenje rashoda i prihoda i • rashodovanje osnovnih sredstava

KOREKCIJE SALDA NА RAČUNIMA STANJA Korekcije salda na računima stanja podrazumevaju: • usklađivanje knjigovodstvenog sa stvarnim stanjem gotovine i gotovinskih ekvivalenata, • usklađivanje knjigovodstvenog sa stvarnim stanjem zaliha (materijala, robe, nedovršene proizvodnje i gotovih proizvoda), • usklađivanje knjigovodstvenog sa stvarnim stanjem potraživanja i kratkoročnih finansijskih plasmana • usklađivanje knjigovodstvenog sa stvarnim stanjem stalne materijalne imovine, na primer, pojedinih pozicija biološke imovine, alata, inventara i opreme.

Primer: Inventarom je utvrđen višak robe u iznosu od 10. 000 dinara i materijala u iznosu od 2. 000 din. Višak robe je nastao zbog neproknjižene nabavke, dok razlog viška materijala ne može biti utvrđen (knjižiti kao vanredan prihod). Datum RB 1 O P I S Poziv Roba Materijal Dobavljači Vanredni prihodi -zа razliku nastalu po inventaru- 1 2 3 4 I Z N O S Duguje Potražuje 10. 000 2. 000

Pošto su razlozi viška robe i materijala bili odmah određeni, nije bilo potrebe da se knjiže na račun Ostale obaveze i da se posle „prebacuju" na račune Dobavljači i vanredni prihodi, pa je to urađeno direktno. Razlozi inventarom utvrđenog manjka mogu biti: fizičko oštećenje zaliha, nepravilno rukovanje, greške u knjiženju, krađe itd. Za iznos manjka knjižice se smanjenje pozicije zaliha (materijala, gotovih proizvoda itd. ) i potraživanje od odgovornog radnika (npr. magacionera) preko računa Ostala potraživanja.

Ukoliko se kasnije utvrdi da je manjak nastao zbog pogrešnih knjiženja, „zatvoriće" se račun Ostala potraživanja, a dugovaće račun: Troškovi materijala (kada nije proknjiženo trošenje materijala) ili Kupci (neproknjižena prodaja robe kupcima na kredit). Kada se ne bi mogla dokazati krivica odgovornog lica, „zatvorio" bi se račun Ostala potraživanja i manjak bi se knjižio kao Vanredan rashod. U suprotnom slučaju, odgovorno lice bi moralo da plati preduzeću odgovarajući iznos manjka.

Primer: Inventarisanjem zaliha utvrđen je manjak ambalaže u iznosu od 10. 000 dinara i materijala u iznosu od 3. 000 dinara. Za manjak ambalaže odgovoran je magacioner, dok je manjak materijala nastao zbog neproknjiženog utroška. 1 a. Datum RB 1. I Z N O S O P I S Poziv Ostala potraživanja Ambalaža na zalihama -zа razliku nastalu po inventaru- 1 2 10. 000 Troškovi materijala Materijal -za opravdan utrošak po popisu- 3 4 3. 000 Duguje Potražuje 10. 000 3. 000

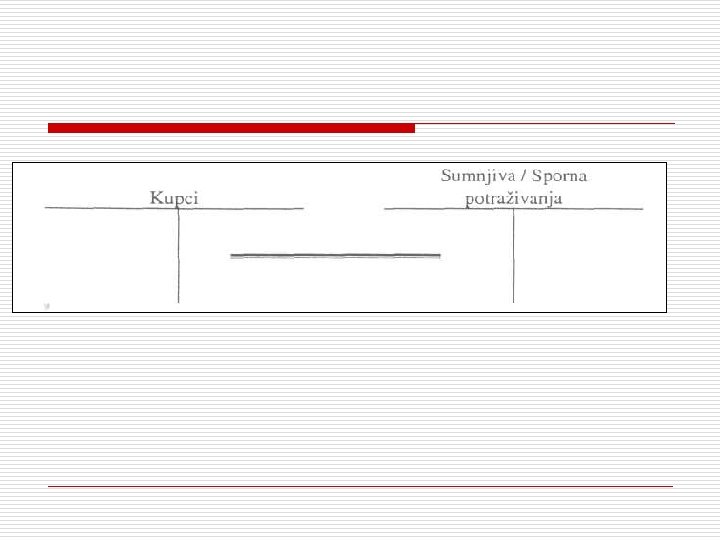

Primer: Utvrđeno je daje potraživanje prema kupcu A u iznosu od 10. 000 din. nenaplativo usled zastareiosti. Datum RB 1. O P I S Vanredni rashodi Kupci -zа otpis nenaplativog potraživanja usled zastarelosti- Poziv 1 2 I Z N O S Duguje Potražuje 10. 000

Ukoliko preduzeće može da proceni nenaplativi iznos, poželjno je da delimično otpise sumnjivo ili sporno potraživanje. To se, po pravilu, radi indirektnim otpisivanjem preko računa Ispravka vrednosti sumnjivih / spornih potraživanja.

Primer rešen, pod 1: Kupac A odbija da plati dug od 10. 000$. Pokreće se sudski spor protiv njega i uplaćuje sudska taksa u iznosu od 1. 000$ (t. r. ) 1 a. Datum RB 1. O P I S Poziv I Z N O S Duguje Potražuje Sporna potraživanja Kupci -zа pokretanje sudskog spora- 1 2 10. 000 Sporna potraživanja Žiro račun -za uplatu sudske takse po otvorenom sudskom sporu- 1 3 1. 000 10. 000 1. 000

Primer rešen, pod 2: Kupac B koji duguje 4. 000$ je usled velikog gubitka i trajne nelikvidnosti dospeo u stečaj. Procena je daje 50% potraživanja nenaplativo, pa se otpisuje. 2 a. Datum RB 2. O P I S Poziv I Z N O S Duguje Potražuje Sumnjiva potraživanja Kupci -zа pokretanje stečajnog postupka- 1 2 4. 000 Vanredni rashodi Ispravka vr. sumnjivih potraž. -za pokrenut stečajni postupak i otpis po proceni 50%- 3 4 2. 000 4. 000 2. 000

Primer rešen, pod 3 i 4: 3. Na osnovu sudske odluke kupac A je platio 9. 500$ (t. r. ). 4. Stečajni upravnik (preduzeća B) je isplatio 3. 000$ po osnovu raspodele stečajne mase (t. r. ). 4. Datum RB 3. I Z N O S O P I S Poziv Žiro račun Vanredni rashodi Sporna potraživanja -zа izvršenu naplatu po sudskoj presudi- 3 6 1 9. 500 1. 500 Žiro račun Ispravka vr. sumnjivih potraživa. Sumnjiva potraživanja Vanredni prihodi -za okončani stečajni postupak - 3 4 3. 000 2. 000 Duguje Potražuje 11. 000 4. 000 1. 000

Primer rešen, pod 5 i 6: 5. Kupac C odbija da plati dug u iznosu od 15. 000$. Pokreće se spor i uplaćuje sudska taksa (u gotovini) od 1. 000$. 6. Prema presudi. kupac C uplaćuje 16. 000$ (t. r. ). 5 a. 6. Datum RB 5. O P I S Poziv I Z N O S Duguje Potražuje Sporna potraživanja Kupci -zа pokretanje sudskog spora- 1 2 15. 000 Sporna potraživanja Žiro račun -za uplatu sudske takse po otvorenom sudskom sporuŽiro račun Sporna potraživanja -za naplatu po okončanoj presudi- 1 3 1. 000 15. 000 16. 000

Kupac je platio 16. 000$, koliko je iznosilo sporno potraživanje (potraživanje 15. 000$ + plaćeni sudski troškovi 1. 000$), pa se neće javiti ni vanredni prihodi ni rashodi po ovom osnovu. Bilo bi interesantno pomenuti i postupak poravnanja, koji predstavlja prolongiranje plaćanja obaveza i/ili opraštanje dela duga. Cilj postupka poravnanja je izbegavanje stečaja, odnosno prinudne likvidacije preduzeća dužnika. Ukoliko se dužnik nalazi u privremenim finansijskim problemima, a postoji velika verovatnoća da će se oporaviti, poverioci mogu da, u postupku poravnanja, otpišu deo duga.

Primer rešen: Preduzeće „Portos" procenjuje da bi, ukoliko bi pokrenulo sudski postupak stečaja, moglo da dobije najviše 50. 000$ iz stečajne mase. Preduzeće „Depos" u postupku (vansudskog) poravnanja nudi preduzeću „Portos" da mu trenutno isplati 60% duga. Preduzeću „Portos" se više isplati da odmah dobije 60. 000$, i zbog toga će otpisati 40% potraživanja. Knjiženja u preduzeću „Portos" bi bila sledeća: Datum RB 1. O P I S Žiro račun Vanredni rashodi Kupci -zа pokretanje sudskog spora- Poziv 1 2 I Z N O S Duguje Potražuje 60. 000 40. 000 100. 000

Primer rešen: U preduzeću „Depos" otpis duga bi se knjižio na sledeći način: Datum RB 1. O P I S Dobavljači Žiro račun Vanredni prihodi -zа pokretanje sudskog spora- Poziv 1 2 I Z N O S Duguje Potražuje 100. 000 60. 000 40. 000 Otpis duga u iznosu od 40. 000$ bi za dužnika predstavljao vanredan prihod, a za poverioca vanredan rashod.

Kupci 15. 000 8. 000 Prometni list kupaca Naziv preduzeća Redni broj 1. 2. 3. 4. A B C D Ukupno Prometni list dobavljača Naziv preduzeća Redni broj 1. 2. 3. 4. E F G H Ukupno Dobavljači 12. 000 Promet Duguje 4. 000 2. 000 5. 000 4. 000 15. 000 Promet Duguje 5. 000 4. 000 3. 000 12. 000 28. 000 Potražuje Saldo Duguje Potražuje 1. 000 6. 000 1. 000 8. 000 3. 000 2. 000 3. 000 8. 000 1. 000 Potražuje 10. 000 7. 000 10. 000 1. 000 28. 000 Saldo Duguje 2. 000 Potražuje 10. 000 2. 000 6. 000 18. 000

1. 000 Dobavljači 12. 000 28. 000 la) 2. 000")

Kupci 15. 000 1) 1. 000 Dobavljači 12. 000 28. 000 la) 2. 000 8. 000 Kupci-poverioci 1) Kupci 8. 000 0/1 S Dobavljači-dužnici la) 1. 000 0/1 1. 000 S 1. 000 Dobavljači 2. 000 S 18. 000 Dobavljači - dužnici Kupci- poverioci 0/1 2. 000 S 2. 000 0/1 2. 000

10. 000 Otpaci osnovihsredstava la) 250 IVOS 1)")

Osnovna sredstva S 450. 000 1) 10. 000 Otpaci osnovihsredstava la) 250 IVOS 1) 10. 000 S Vanredrni prihodi la) 250 150. 000

2) 3) 3) Osnovna sredstva 550. 000 1) 10. 000 2) 20.")

S 1) 2) 3) 3) Osnovna sredstva 550. 000 1) 10. 000 2) 20. 000 3) 5. 000 Otpaci osnovnih sredstava 3. 000 4) 5. 100 2. 000 100 Vanredni rashodi 400 1) 2) 3) 4) IVOS 8. 000 S 250. 000 18. 000 4. 500 Vanredni prihodi 1) 1. 000 Blagajna 5. 100

KOREKCIJE NА RAČUNIMA GOTOVINE I EKVIVALENATA Kontrola stanja gotovine u blagajni, kao i na žiro, tekućim i deviznim računima vrši se svakodnevno: • kroz svakodnevno utvrđivanje salda gotovine u blagajni na obrascu blagajničkog dnevnika na kojem se, pored ostalog, unose i količine, odnosno vrednosti novčanica i kovanica koje čine taj saldo, • kroz svakodnevno utvrđivanje salda novčanih sredstava na žiro, tekućim i deviznim računima (što vrši poslovna banka) i usklađivanje evidentiranih promjena (u korist i na teret žiro, tekućih i deviznih računa) sa promjenama koje su naložene od strane vlasnika tih računa ili njegovih dužnika, odnosno povjerilaca. Eventualna odstupanja u saldima novčanih sredstava na žiro, tekućim i deviznim računima ne mogu se smatrati viškom ili manjkom – do njih obično dolazi zbog greške u obradi pojedinih naloga za plaćanje. Odstupanja u saldima gotovine u blagajni, utvrđena prilikom popisa, odnosno inventure, obično se tretiraju kao višak ili manjak.

KNJIŽENJE MANJKA NА BLAGAJNI Popisom je utvrđen manjak gotovine u blagajni u iznosu od 100 KM. Za iznos manjka se tereti odgovorno lice. 221 – Potraživanje od zaposlenih 1) 100 243 – Blagajna So). . . 1) 100 Ako se za iznos utvrđenog manjka terete rashodi perioda, knjiženje je slijedeće: 575 – Manjkovi 2) 100 243 – Blagajna So). . . 2) 100

KNJIŽENJE VIŠKA NA BLAGAJNI Popisom je utvrđen višak na blagajni u iznosu od 50 KM. 243 – Blagajna 674 – Viškovi 3) 50 3) 50 Popisom je konstatovan višak gotovine u blagajni u iznosu od 200 KM. Provjerom provedenih knjiženja u dnevniku, utvrđeno je da je višak nastao po osnovu činjenice da nije evidentirana isplata od 200 KM dobavljaču za režijski materijal. 243 – Blagajna 432 – Dobavljači u zemlji So). . . 4) 200 4) 200 So). . .

MANJKOVI NA ZALIHAMA Redovnim godišnjim popisom utvrđen je manjak na zalihama materijala. vrednost manjka, iskazana nabavnim cenama iznosi 500 KM. Zalihe materijala se evidentiraju po nabavnim cenama. 5752 – Manjkovi materijala 1001 – Materijal u skladištu 1) 500 So). . . 1) 500 Ako se zalihe prate po planskim nabavnim cenama, tad je neophodno izvršiti i odgovarajuću korekciju računa odstupanja. Na primjer, ako planska vrednost utvrđenog manjka iznosi 550 KM, knjiženje je: 5752 – Manjkovi materijala 1001 – Materijal u skladištu 2) 500 1009 – Odstupanje pl. cijena 2) 550 2) 50 So). . .

OPOREZIVANJE MANJKOVA Manjkovi se ne oporezuju ako su nastali pod dejstvom više sile, na primjer, krađe, poplava, zemljotresa, suše, itd. Ukoliko su rezultat subjektivnih okolnosti, na primer, neodgovornog ponašanja materijalno zaduženog lica (skladištara, magacionera), odnosno ukoliko se ne mogu pravdati višom silom, manjkovi se obavezno oporezuju. Primer: Utvrđen je manjak robe u skladištu u vrednosti od 1. 000 KM. Zalihe se prate po nabavnim cenama. Za iznos utvrđenog manjka tereti se odgovorno lice. 221 – Potraž. od zaposlenih 3) 1301 – Roba u skladištu 1. 170 3) 483 – Obračunati PDV 3) 170 1. 000

VIŠKOVI NА ZALIHAMA Vanrednim popisom zaliha robe u prodavnici mješovite robe utvrđen je višak robe čija je maloprodajna vrednost 1. 170 KM. Prosječna stopa ukalkulisane razlike u ceni iznosi 10%. 1303 – Roba u prodavnici 4) 1. 170 13035 – Ukalkulisani PDV 4) 170 13039 – RUC robe u prodavnici 4) 100 6745 – Viškovi robe 4) 900 Ako se utvrdi da je višak nastao kao rezultat pogrešnih ili knjiženja koja uopšte nisu provedena, izvršiće se korekcija kojom se greška ispravlja na adekvatan način. Na primer, može se desiti da, umesto viška treba povećati račun obaveza prema dobavljačima, smanjiti račun troškova (materijala, NV prodate robe), itd.

KАLО, RASTUR, KVAR I LОM KALO predstavlja gubitak na težini određenih zaliha do kojeg dolazi zbog neadekvatnih uslova transporta ili čuvanja (na primjer, previsoke temperature) ili nekih drugih specifičnih fizičkih osobina konkretnih zaliha. RASTUR označava gubitak na težini kod proizvoda koji se transportuju ili čuvaju u rinfuzi, na primjer, na zalihama poljoprivrednih proizvoda, popu pšenice, kukuruza i sl. , zalihama pojedinih građevinskih materijala, poput cementa, kreča itd. KVAR se obično veže za elektronske, mehaničke ili druge proizvode izrađene od više različitih komponenti bez kojih proizvod kao cjelina ne može funkcionisati. LOM predstavlja gubitak na zalihama nastao usljed fizičkog oštećenja konkretnih pozicija zaliha. Za iznose utvrđenog kala, rastura, kvara ili loma zadužuju se, ili rashodi perioda, ili odgovorno lice.

KNJIŽENJA KALA, RASTURA, KVARA ILI LOMA Preduzeće se bavi proizvodnjom kancelarijskog namještaja. Na zalihama gotovih proizvoda ustanovljen je lom jedne garniture namještaja. Cijena koštanja garniture je 3. 000. Planska prodajna cijena iznosi 4. 000. 9830 – Otpisi proizvoda 9600 – Proizvodi u skladištu 1) 3. 000 So). . . 9690 – Odstupanje u troškovima 1) 4. 000 120 – Gotovi proizvodi 1) 1. 000 1) 3. 000 631 – Smanjenje vrednosti zaliha 1) 3. 000

OTPIS ZALIHA KOJI NIJE PROUZROKOVAN MANJKOVIMA Prema MRS 2 – Zalihe, zalihe se vrednuju po nabavnoj ceni – ceni koštanja ili neto prodajnoj ceni, u zavisnosti od toga koja je niža. Da li je ovo pravilo u skladu sa principom opreznosti? Šta je to neto prodajna vrednost? Kakva je razlika između neto prodajne vrednosti i fer, tržišne vrednosti zaliha? Kako odrediti nižu vrednost? Kod zaliha robe to je moguće samo ako se uporede nabavna cijena i neto prodajna cijena za svaku stavku zaliha pojedinačno ili za svaku grupu zaliha. U zavisnosti od toga razlikuju se metoda ’’stavka po stavka’’ i ’’metoda osnovnih kategorija’’. Kako odrediti nižu vrednost kod zaliha materijala? Kako se vrednuju zalihe materijala u uslužnoj djelatnosti? Kako se vrednuju zalihe poljoprivrednih proizvoda?

DEKOMPONOVANJE SALDA AKTIVNO PASIVNIH RAČUNA Preduzeće BAJA imalo је, zaključno sа datumom 31. 12. 2006. god. sledeći promet po sintetičkim kontima kupaca i dobavljača: 201 – Kupci u zemlji 38. 000 432 – Dobavljači u zemlji 27. 000 150. 000 168. 000 Prometni list Kupaca izgleda kako sledi: PROMET SALDO RB KUPAC 1 Jasenovac Gradiška 20. 000 10. 000 2 Majevica Bijeljina 10. 000 15. 000 3 Kozara Prijedor 8. 000 2. 000 6. 000 38. 000 27. 000 16. 000 Ukupno Duguje Potražuje 10. 000 5. 000

NASTAVAK Prometni list dobavljača izgleda kao u nastavku: RB DOBAVLJAČ PROMET Duguje Potražuje 1 Dunav Novi Sad 90. 000 100. 000 2 Fruška gora Šid 30. 000 20. 000 3 SIK Zrenjanin 30. 000 48. 000 Ukupno SALDO Duguje Potražuje 10. 000 150. 000 168. 000 10. 000 18. 000 28. 000 Potražna salda na analitičkim računima kupaca treba preneti na račun ’’kupca poverioca’’, zapravo račun 430 – Primljeni avansi. Dugovna salda nа analitičkim računima dobavljača prenose sе nа račun ’’dobavljača – dužnika’’, odnosno račun 140 – Dati avansi.

. .")

GRAFIČKI PRIKAZ KNJIŽENJA 201 – Kupci u zemlji 430 – Primljeni avansi So). . . 432 – Dobavljači u zemlji So). . . 140 – Dati avansi

IZRADA FINANSIJSKIH IZVEŠTAJA NA OSNOVU KORIGOVANOG PROBNOG BILANSA vrši proveru salda računa nakon korektivnih knjiženja, a prije izrade finansijskih izveštaja KORIGOVANI PROBNI BILANS bilans uspeha se pravi na osnovu računa prihoda i rashoda spisak računa i salda nakon što su evidentirana i preneta korektivna knjiženja bilans stanja se pravi na osnovu računa sredstava i obaveza u korigovanom probnom bilansu i na osnovu računa zadržane zarade

ZAKLJUČNA KNJIŽENJA zatvaraju sve privremene račune na kraju svakog računovodstvenog perioda! knjiženja u dnevniku koji se obavlja na kraju jednog računovodstvenog perioda sumiraju prihode i rashode na zbirnom računu dobiti, tako da se neto dobitak (gubitak) može preneti na zadržanu zaradu!

računa rashoda Zatvaranje (zaključivanje)")

PREGLED POCESA ZAKLJUČIVANJA račun rashoda račun prihoda xxx Zatvaranje (zaključivanje) računa rashoda Zatvaranje (zaključivanje) računa prihoda Rn dobitak ili gubitak xxx xx Zatvaranje (zaključivanje) računa zbirne dobiti zadržana zarada dividenda xx xx Zatvaranje (zaključivanje) računa dividendi xx

PREGLED RAČUNOVODSTVENOG CIKLUSA POSLOVNE AKTIVNOSTI VREDNOVANJE 1. ANALIZIRANJE POSLOVNIH TRANSAKCIJA DONOSIOCI ODLUKE RAČUNOVODSTVENI CIKLUS 2. EVIDENTIRANJE (unos podataka); 3. PRENOŠENJE KNJIŽENJA I PRIPREMA PROBNOG BILANSA; 4. KORIGOVANJE RAČUNA I IZRADA KORIGOVANOG PROBNOG BILANSA; 5. ZAKLJUČIVANJE RAČUNA KOMUNIKACIJA 6. IZRADA FINANSIJSKOG IZVEŠTAJA

Pitanja: 1. Prva knjiga o računovodstvu napisana je krajem: 14 -og veka; 15 -og veka; 16 -og veka 2. Prodaja trgovinske robe uvodi novi trošak poslovanja koji se zove: Nabavna_________________. 3. Nabavka robe može se voditi po ________, veleprodajnoj vrednosti i po ________________. 4. Oduzimanjem očekivane veleprodajne ćene robe od nabavne cene bez PDV-a dobija se ukalkulisana _______________5. Prodajom robe po maloprodajnim cenama, prodavač na malo zadržava za sebe vrednost: a) PDV-a na maloprodaju; b) Maloprodajnu maržu o Odgovori: 1. b); 2. vrednost prodate robe; 3. nabavnoj vrednosti, veleprodajnoj vrednosti, maloprodajnoj vrednosti ; 4. razlika u ceni; 5. b);

Pitanja / nastavak 6. Postupkom ________ imovine utvrđuje se stvarno stanje materijala, nedovršene proizvodnje i gotovih proizvoda, osnovnih sredstava itd. 7. U situaciji kada dužnik (kupac) preduzeća odbija da izmiri obaveze, za taj iznos će se smanjiti stanje na računu Kupci, a dugovaće račun_______potraživanja. 8. Pre konačne naplate sumnjivih i spornih potraživanja, otpisi ovih potraživanja se vrše________, preko odgovarajućih računa_________. 9. Na početku godine računi Kupci-poverioci i________se zatvaraju, a taj iznos se knjiži na dugovnoj strani računa _______, tj. potražnoj strani računa Dobavljači. 10. Isključivanje iz upotrebe osnovnog sredstva koje se više ne koristi je postupak koji se naziva_________. o Odgovori: 6. inventara; 7. sporna; S. indirektno, ispravki vrednosti; 9. Dobavijači-dužnici, Kupci; 10. rashodovanje.

HVALA NA PAŽNJI!

- Slides: 129