VISOKA POSLOVNA KOLA STRUKOVNIH STUDIJA IZVETAJ O PROMENAMA

Računovodstvena politika n Oprema i nepokretnosti uzete u finansijski lizing")

Beleška - AOP 012 n Oprema uzeta u lizing n U okviru opreme")

- Slides: 106

VISOKA POSLOVNA ŠKOLA STRUKOVNIH STUDIJA IZVEŠTAJ O PROMENAMA NA KAPITALU I BILANSNA POLITIKA PREDAVANJE IХ/A Dr Jovica Lazić, redovni profesor Mr Marija Vuković, asistent Maja Ilić, asistent Novi Sad, 12. 2010. godine

IZVEŠTAJ O PROMENAMA NA KAPITALU

POJAM n Izveštaj koji daje zbirni prikaz promena u komponentama sopstvenog kapitala u bilansu stanja. n Izveštaj je namenjen vlasnicima.

n Promene koje nastaju na sopstvenom kapitalu se prema uzrocima dele na dve grupe: n Prvu čine promene koje su posledica: 1. povećanja nastalih po osnovu naknadnih /u odnosu na početni kapital/ ulaganja vlasnika 2. smanjenja nastalih po osnovu povlačenja kapitala od strane vlasnika

n Sopstveni, pre svega osnovni, kapital može biti povećan emisijom novog kola akcija ili emitovanjem novih udela. n Povlačenje osnovnog kapitala može biti izvršeno redukovanjem nominalne vrednosti akcija ili udela ili pak poništenjem okupljenih sopstvenih akcija.

n Druga grupa obuhvata promene sopstvenog kapitala koje su posledica poslovanja preduzeća: 1. povećanje usled zadržavanja dobiti 2. smanjenje usled pokrića gubitaka i 3. povećanja ili smanjenja koja su nastala po osnovu prihoda i rashoda koji se neposredno obuhvataju preko kapitala.

1. Zadržavanje dobiti - formiranjem otvorenih rezervi iz dobiti 2. Pokriće gubitka smanjuje sopstveni kapital jer dovodi do smanjenja neraspodeljene dobiti odnosno rezervi kao delova sopstvenog kapitala.

3. Prihodi i rashodi koji neposredno dovode do povećanja sopstvenog kapitala su: - prihodi i rashodi nastali po osnovu revalorizacije i - pozitivne i negativne kursne razlike nastale po osnovu učešća u kapitalu u zavisnim preduzećima sa sedištem u inostranstvu.

n Prihodi i rashodi nastali po osnovu revalorizacije predstavljaju dobitke i gubitke koji nastaju po osnovu procenjivanja po fer vrednosti, ako se prihvati alternativni postupak procenjivanja prema n MRS 16 paragraf 29.

Koje informacije pruža Izveštaj o promenama kapitala? 1. visinu neto dobitka ili gubitka tekućeg perioda; 2. iznos prihoda i rashoda koji su neposredno tretirani kao povećanje odnosno smanjenje kapitala; 3. dobitke i gubitke koji su tretirani kao promene sopstvenog kapitala;

4. iznos za koji je korigovan rezultat prethodnog perioda po osnovu ispravljanja fundamentalnih grešaka; 5. iznos isplaćenih dividendi i 6. iznos za koji je promenjen rezultat usled promene računovodstvene politike.

Kakva je forma Izveštaja o promenama na kapitalu? n MRS-1 Prezentacija finansijskih izveštaja koji zahteva izradu ovog izveštaja nudi dve moguće forme, koje se međusobno razlikuju prema obimu prezentiranih informacija.

Opis Saldo 31. 12. 200 X. Promene u računovo- dstvenim politikama Višak revalizacije Manjak revalorizacije Kursne razlike Neto dobitici/gubici koji nisu obuhvaćeni u BU Neto dobit perioda Dividende za 200 X. god. Emisija Saldo na dan 31. 12. 20 XX. Višak revalorizacije Manjak revalorizacije Neto dobici/gubici koji nisu iskazani u BU Neto dobit perioda Dividende za 20 XX. god. Emisija akcij. Kapitala Saldo na dan 31. 12. 20 XX Akcijski kapital Emisiona Revalor. rez erve. Rezerve Zadržana. dobit Ukupno

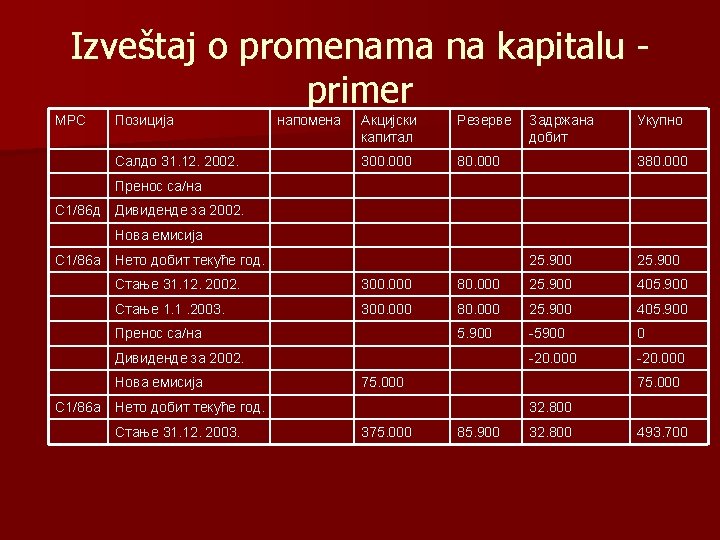

Форма 2 MRS Pozicija Saldo 31. 12. 2009. Prenos sa/na С 1/86 д Dividende za 2009. Nova emisija С 1/86 а Neto dobit tekuće god. Stanje 31. 12. 2009. Prenos sa/na Dividende za 2009. Nova emisija С 1/86 а Neto dobit tekuće god. Stanje 31. 12. 2010. napomena Akcijski kapital Rezerve Zadržana dobit Ukupno

n Forma 1 sadži sve promene sopstvenog kapitala kako one koje su posledica promene uloga vlasnika (povećanje, smanjenje zbog pokrića gubitka, isplata dividendi), promene usled promena otkupa sopstvenih akcija, ali i promene koje nastaju usled ostvarene dobiti i prihoda i rashoda koji se direktno pripisuju kapitalu.

Računovodstvene politike n Pojam n Računovodstvene politke predstavljaju skup specifičnih postupaka koje preduzeće koristi pri sastavljanju finansijskih izveštaja. n Odabrani postupci moraju biti dopušteni MRS i u skladu sa zakonskim propisima.

n Računovodstvene politike mogu biti objavljene kao poseban izveštaj ili mogu biti objavljene kao deo beleški /napomena/ uz finansijske izveštaje. n U praksi se koriste oba pristupa.

n Ako se računovodstvene politike objavljuju odvojeno od beležaka tada se one nalaze nakon Izveštaja o promenama na kapitalu, a pre Beležaka. n Ako se objavljuju kao sastavni deo beležaka tada se u okviru svake beleške prvo navodi primenjena računovodstvena politika pa tek potom sadržina beleške.

Šta u računovodstvenim politikama treba objaviti? 1. Osnove vrednovanja koje su korišćene u pripremi finansijskih izveštaja; 2. Svaku specifičnu politiku koja je neophodna za razumevanje finansijskih izveštaja.

Osnove vrednovanja n. U Okviru MRS nudi se nekoliko mogućih osnova za vrednovanje: - istorijski trošak /nabavna vrednost odnosno cena koštanja/, - tekući trošak /vrednost ponovne nabavke, - ostvarljiva vrednost/ za potraživanja visina očekivanog unovčenja, a za obaveze visina iznosa koji mora biti isplaćen radi izmirenja obaveze, - sadašnja vrednost, za sredstva i obaveze koji izazvivaju prilive i odlive gotovine u budućnosti

n Kao osnova se najčešće usvaja istorijski trošak. On se kombinuje sa drugim osnovama za procenjivanje, na primer sa tržišnom cenom, ako je ona niža pri vrednovanju zaliha, sa sadašnjom vrednošću pri procenjivanju menica i sl.

Koje računovodstvene politike moraju biti objavljenje? n To su računovodstvene politike koje su primenjene na: - utvrđivanje prihoda, - principi konsolidovanja, ukljujući zavisna preduzeća i pridružene firme, - poslovne kombinacije, - utvrđivanje amortizacije, - kapitalizaciju troškova pozajmljivanja i drugih troškova, - ulaganja u razne oblike materijalnih i nematerijalnih ulaganja, - lizing,

- troškovi istraživanja i razvoja - zalihe, - poreze, uključujući odložene poreske obaveze, - rezervisanja, - troškovi koji se odnose na zaposlene, , - konverziju inostranih transakcija, - definisanje geografskih i poslovnih segmenata - definisanje gotovine i gotovinskih ekvivalenata, - inflatorno računovodstvo, - vladina pomoć i donacije

OTKUDA POTREBA ZA BELEŠKAMA UZ FINANSIJSKE IZVEŠTAJE? n Od finansijskih izveštaja se očekuje da budu razumljivi. n Razumljivost pretpostavlja preglednost, što znači da bilansne šeme finansijskih izveštaja ne smeju sadržati veliki broj bilansnih pozicija.

Finansijski izveštaji treba da sadrže sve važne informacije. n Ako bi sve važne informacije bile prezentirane u samim izveštajima oni ne bi bili pregledni. n Da li je moguće pomiriti ove zahteve? n

n Osnovni zadatatak beležaka uz finansijske izveštaje je da: - prikažu informacije o osnovama za pripremu finansijskih izveštaja i specifične računovodstvene politke koje su odabrane i primenjene na značajne transakcije i događaje.

- obelodane informacije koje standardi zahtevaju a koje nisu prikazane u drugim izveštajima, - obezbede dodatne informacije koje nisu prikazane na glavnim obrascima finansijskih izveštaja a neophodne su za fer informisanje.

n Od beležaka se očekuje da budu razumljive, da sadrže važne informacije, da informacije budu pouzdane i da budu uporedive. n Da bi se obezbedila uporedivost beleške treba da se sastavljaju na sistematičan način. n U beleškama se kod svih kvantitativnih pokazatelja daju podaci i za prethodnu godinu.

Polazeći od rešenja da računovodstvene politike predstavljaju deo beleški sadržina beleški bi bila: 1. Utemeljenje preduzeća i njegova delatnost 2. Računovodstvene politike 3. Beleške

1. Osnivanje preduzeća i izvršene statusne promene n Prva beleška je rezervisana za iskazivanje informacija o tome kada je preduzeće osnovano, kao i informacijama o izvršenim statusnim promenama od dana osnivanja do dana izveštavanja: n Primer: n Preduzeće je osnovano 1959. godine, kao društveno preduzeće, od avgusta 2001. godine predzeće posluje kao akcionarsko društvo. Prodajom državnog dela akcija u 2002. godini potpuno je završen proces privatizacije preduzeća.

1. Da li su pri izradi finansijskih izveštaja poštovani Međunarodni računovodstveni standardi. n Koja je osnovica za procenjivanje usvojena.

Zašto je važna nota o primeni MRS? n Izjava da su pri sastavljanju finansijskih izveštaja primenjeni MRS može biti data samo ako su za bilansiranje svih događaja primenjeni MRS. n Ovom beleškom se korisnicima upućuje poruka da su finansijski izveštaji pouzdani, razumljivi, uporedivi i da sadrže sve važne informacije.

U čemu je značaj osnove za procenjivanje? n Između vrednosti po kojima se vrši procenjivanje i koncepta finansijskog rezultata, odnosno koncepta održanja kapitala postoji čvrsta međusobna povezanost. n Istorijski trošak – koncept nominalnog održanja kapitala – fiansijski rezultat je razlika između nominalnih prihoda i rashoda.

n Primer: n Finansijski izveštaji su pripremljeni i u svim materijalnim aspektima usaglašeni sa sa MRS uz obračun po istorijskim troškovima.

2. Kako se postupilo ako su nacionalni propisi zahtevali drugačije postupke u odnosu na MRS? n Primer: Preduzeće sastavlja finansijske izveštaje i vodi knjige saglasno Međunarodnim računovodstvenim standardima.

3. Da li je u toku izveštajnog perioda došlo do po prvi puta primene određenog MRS i da li je izvršeno usaglašavanje sa ranijim izveštajima, da bi se očuvala uporedivost? n Ukoliko usaglašavanje nije izvršeno istaći razloge i efekte neusaglašavanja na uporedivost finansijskih izveštaja.

4. U kojoj valuti su iskazani tekući i podaci prethodnih perioda i kog stepena preciznosti. n Primer: Tekući i komparativni podaci su iskazani u hiljadama dinara.

5. Da li je preduzeće steklo u obračunskom periodu učešća u drugim preduzećima, koliko ona iznose i da li je sastavljen konsolidovani obračun za preduzeće (grupu), ako nije koji su razlozi?

Zbog čega je važna činjenica da li preduzeće ima status matičnog preduzeća? n Sticanje učešća je načešći put za uspopstavljanje kontrole nad drugim preduzećem. Kada jedno preduzeće stekne kontrolu nad drugim preduzećem ono postaje matično preduzeće i odmah stiče obavezu sastavljanja konsolidovanog bilansa. n Preduzeće u kome je učešće stečeno je zavisno preduzeće.

n Korisnici finansijskih izveštaja moraju znati da li je preduzeće čije izveštaje čitaju deo neke grupe preduzeća i da li ono u toj grupi ima ulogu matičnog ili zavisnog preduzeća. n Informacije iz pojedinačnih obračuna ovih preduzeća moraju biti dopunjene informacijama iz konsolidovanog obračuna.

2. 2. Obračunska osnova 1. Na kojoj obračunskoj osnovi su sastavljeni finansijski izveštaji? n Primer: Finansijski izveštaji su sastavljeni uz poštovanje istorijskog troška koji je modifikovan revalorizacijom opreme i postrojenja, kapitala i rezervi stopom godišnje inflacije. n Za revalorizaciju je korišćen zvanično objavljeni koeficijent.

n Bilans stanja preduzeća AD “A”koji će biti osnova za ilustraciju izgleda:

Beleške – note uz bilans stanja Nekretnine postrojenja , oprema i druga materijalna ulaganja Beleške uz pozicije aktive: n Beleška 1 AOP 009 n A) Računovodstvena politika n Računovodstvene politike za ovu bilansnu poziciju utvrđene su u skladu sa Računovostvenim standardom RS – 16. Prema paragrafu 99 ovog Standarda neophodno je da računovodstvenom politikom bude utvrđen: - način utvrđivanja visine otpisa, - kapitalizacija troškova kamata i drugih troškova, n

- lizing i - primljene vladina pomoć u obliku poklona n Saglasno paragrafu 60 i 62 Računovodstvenog standarda RS-16, vrednost nekretnina, opreme i postrojenja se utvrđuje kao razlika između njihove nabavne vrednosti i akumulirane amortizacije. n Visina amortizacije, za tekući period obračunava se: - za nekretnine – građevinske objekte primenjuje se proporcionalnom metodom otpisivanja, procenjeni vek trajanja 50 godina;

Utrđivanje visine amortizacije n Osnovicu za otpisivanje čini inicijalna vrednost: nabavna vrednost ili cena koštanja. n Metode otpisivanja koje se primenjuju su: - za opremu - degresivna metoda otpisivanja zasnovana na zbiru cifara procenjenog veka trajanja tzv. digitalna metoda - za transportna sredstva funkcionalna metoda otpisivanja

Troškovi kamata koji nastaju neposredno u vezi sa nabavkom nepokretnosti, postrojenja i opreme se saglasno Računovodstvenom standardu -23 kapitalizuju. n Negativne kursne razlike ako su vezane za nabavku nekog materijalnog ulaganja a nastale su kao posledica depresijacije ili devalvacije od koje se preduzeće nije moglo zaštiti uključuju se u nabavnu vrednost saglasno alternativnom postupku u MRS -23 Troškovi pozajmljivanja. n

n Ulaganja u nepokretnosti, postrojenja i opremu koja zadovoljavaju kriterijume utvrđene u paragrafima 24 -27 Računovodstvenog standarda – 16, se aktiviraju odnosno uključuju u vrednost sredstava, budući da se očekuje da će po osnovu njih u budućnosti priticati u preduzeće ekonomske koristi koje su veće od prvobitnih.

n Primer: n Računovodstvena politika preduzeća “A” za utvrđivanje otpisa nekretnine, postrojenja i opreme n Nekretnine, postrojenja i oprema se iskazuju po nabavnoj vrednosti koja je umanjena za ispravku vrednosti (otpisanu vrednost) i gubitke nastale usled obezvređivanja (imparitetni gubici).

n Za utvrđivanje visine godišnjeg otpisa koristi se pravolinijska metoda. n Procenjeni vek trajanja za pojedine oblike imovine je sledeći: n 022 Zgrade od 77 do 107 godina n 023 Mašine i n oprema od 5 do 20 godina n Otpisivanje se ne primenjuje na osnovna sredstva koja se nalaze u pripremi.

n Otpisivanje stalne imovine se vrši primenom linearne metode po sledećim minimalnim stopama: - zgrade 1 -4% - opema 15 -20% - računari 25% - motornа vozilа 16% - nаmeštаj i оpрemа 6, 7 -20% - neмatеrijаlнa ulаgаnjа 20%

n Kada se sredstva koja su predmet amortizacije stavljaju van upotrebe ili se na neki drugi način otuđuju , njihova nabavna i otpisana vrednost se isknjižavaju sa odgovarajućih računa. n Prihodi i rashodi koji nastanu u vezi sa otuđenjem stalnih sredstava se obuhvataju kao ostali prihodi i rashodi.

1. Nepokretnosti, oprema i postrojenja Beleška treba da odgovore na sledeća pitanja: 1. Kolika je nabavna vrednost osnovnih sredstava bila na početku godine, po grupama? 2. Kolika je vrednost novih nabavki u toku godine – po grupama? 3. Da li je bilo prodaja, koja su sredstva prodata, kolika je njihova nabavna a kolika otpisana vrednost? 4. Da li je tokom godine bilo završetka ranije započetih ulaganja u osnovna sredstva, kolika je vrednost u datoj godini završenih sredstava – po grupama? 5. Koliki su otpisi osnovnih sredstava na početku godine i u tekućoj godini? 6. Kolika je sadašnja – neotpisana vrednost osnovnih sredstava na kraju godine – po grupama? n

Osnovna sredstva u pripremi n AOP-016 Osnovna sredstva u pripremi n Vrednost osnovnih sredstava u pripremi od 18. 186. 864 din se odnosi na građevinski objekat u Zemunu. Ovaj objekat finansira “K”, Pirot sredstvima namenjenim fondu za nerazvijena područja. Iznos uloženih sredstava je oko 13. 000, a razlika od 5. 186. 864 je rezultat izvršene revalorizacije.

n Na dan bilansa utvrđeno je postojanje imparitetnog gubitka u vrednosti linije za proizvodnju čija je knjigovodstvena vrednost 1. 356. 000 din. , a sadašnja vrednost utvrđena uz primenu diskontnog faktora 12% iznosi 1. 300. 000. n Razlika od 56. 000 je uneta u bilans uspeha kao rashod.

n Imparitetni gubitak u vrednosti opreme utvrđuje se onda kada je diskontovana vrednost budućih prihoda od njenog korišćenja niža od zbira neotpisane vrednosti i diskontovane vrednosti troškova koji će nastati zbog korišćenja sredstva u budućnosti. n Kao diskontni faktor obično se koristi važeća kamatna stopa, ili prinosna stopa preduzeća.

n Beleška u kojoj su prezentirani podaci o promenama nabavne, otpisane i sadašnje vrednosti nepokretnosti, postrojenja i opreme koristi se pri analizi imovinskog položaja za izvlačenje zaključaka o: - stepenu otpisanosti po grupama i - intenzitetu nabavke sredstava.

n Lizing n A) Računovodstvena politika n Oprema i nepokretnosti uzete u finansijski lizing bilansiraju se i procenjuju saglasno Računovodstvenom standardu 17 u okviru stalne imovine uz iskazivanje obaveze prema zakupodavcu. n Ovakvo bilansiranje finansijskog lizinga je posledica poštovanja zahteva da se pri finansijskom izveštavanju daje prednost ekonomskoj sadržini u odnosu na formu. n

b) Beleška - AOP 012 n Oprema uzeta u lizing n U okviru opreme nalazi se oprema uzeta u lizing čija je neto knjigovodstvena vrednost 36. 850. 000. - din. Po isteku ugovora o lizingu oprema postaje svojina preduzeća.

Nematerijalna ulaganja Računovodstvena politika za nematerijalna ulaganja n Nematerijalna ulaganja kao što su patenti, licence i slična prava stečena kupovinom, se otpisuju primenom linearne metode otpisivanja tokom procenjenog veka trajanja. n Goodwill stečen kupovinom se aktivira i otpisuje se primenom linearne metode u periodu koji ne može biti duži od pet godina. n Troškovi istraživanja smatraju se rashodom perioda u kome su nastali. n

n Troškovi razvoja se aktiviraju ako su ispunjeni uslovi dati u paragrafu 45 MRS-38 Nematerijalna ulaganja.

n Preduzeće ne primenjuje Računovodstveni standard RS-38 Nematerijalna ulaganja, jer iskazuje ulaganja u troškove osnivanja kao imovinu što nije dopušteno po paragrafu 57 navedenog Standarda.

Bilansna politika

Odnos bilansne politike i poslovne politike Poslovna politika definiše cilj, odnosno ciljeve poslovanja preduzeća i instrumente kojima se odabrani ciljevi mogu realizovati. n Osnovni cilj dugoročno održanje preduzeća uz stalan rast njegove vrednosti. n Maksimiranje dobitka se javlja kao osnovni cilj. n Dodatni ciljevi: osvajanje tržišta, povećanje stepena zaposlenosti, uvođenje na berzu, i sl. Oni su u funkciji osnovnog cilja. n

n Parcijalne politike: politika finansiranja, politika nabavke, politika proizvodnje, politika prodaje, kadrovska politika, bilansna politika svoje ciljeve izvode iz ciljeva poslovne politike. n Odnos parcijalnih politika: - odnos ravnopravnosti - odnos nadređenosti i podređenosti

Bilansna politika n Uobičavanje finansijskih izveštaja saglasno poslovno političkim ciljevima, korišćenjem prava izvora sadržanih u MRS, Konceputalnom okviru i zakonskim propisima. n Podređena politici finansiranja, poreskoj politici i politici objavljivanja. n Kvazi politika

Područje primene n Finansijsko izveštavanje može biti usmereno na zadovoljavanje potreba eksternih ili internih korisnika. n Politika bilansa se primenjuje u odnosu na eksterno područje. - Materijalna i formalna politika bilansa

Predmet politike bilansa Politika bilansa se primenjuje kod: - redovnih godišnjih finansijskih izveštaja, - bilansa fuzije, bilansa promene pravne forme, bilansa sanacije, bilans razdvajanja, zbog okolnosti da ovde postoji prostor za odluke kojima se utiče na buduće godišnje finansijske izveštaje. - poreski bilans zbog načela obrnute merodavnosti n

Ciljevi bilansne politike n Ova politika nema sopstvene ciljeve n Ciljevi bilansne politike izvode se iz poslovno političkih ciljeva. n Ciljeve definiše uprava preduzeća /strategija bilansiranja/ n Ciljevi mogu biti sistematizovani u: - finansijsko političke ciljeve i - ciljeve u području objavljivanja.

Finansijsko politički ciljevi n. U finansijskom području ciljevi se mogu odnositi na: - politiku raspodele i - politiku oporezivanja

n Politika raspodele n - koncept stabilizovanog dobitka - /apsolutno/ nominalno - realno stabilizovan dobitak - Koncept odrešenih ruku - Dnevni zahtevi - Razvoj preduzeća - Ponašanje konkurencije

n Povezanost politike raspodele i politike rezervi n Otvorene i latentne rezerve instrumeti za realizaciju ciljeva politike raspodele.

n. U području poreske politike cilj je da se u dugorom roku posmatrano plati što je moguće niži porez na dobitak. n Kao mogući ciljevi se mogu javiti: - ušteda u porezu - odlaganje poreza na buduće obračunske periode.

n Uštede u porezu pretpostavljaju predviđanje budućih dobitaka i visine poreskih stopa, što ovaj cilj čini teško gotovo neostvarivim. n Odlaganje poreza – postiže se pomeranjem dobitka koji se oporezuje iz tekućeg na buduće obračunske periode. n Efekat: smanjuje se poreska obaveza i po tom osnovu odliv gotovine, i zadržani iznos poreza predstavlja beskamatni, neoporezovani izvor

n Odlaganje poreza može imati neželjene efekte, ako u dužem vremenskom periodu preduzeće ostvaruje visoke dobitke, objektiviranje formiranih latentnih rezervi će dovesti do povećanja poreske obaveze, što pri progresivnom oporezivanju može poništiti efekte svih prethodnih odlaganja.

Ciljevi politike objavljivanja n Politika objavljivanja, odnosno politika odnosa sa javnošću treba kada je reč o finansijskom izveštavanju da definiše: 1. obim informacija koji će biti prezentiran eksternim korisnicima 2. vreme objavljivanja finansijskih izveštaja

n Kada je reč o obimu objavljenih informacija, preko zakonom i standardima određenog minimuma politika objavljivanja može slediti jedan od sledeća dva koncepta: - koncept iskrenosti – otvorenosti i - koncept diskrecije.

n Motivi uprave da se opredeli za ovaj koncept mogu biti : - sticanje poverenja eksternih korisnika - formiranje povoljnog mišljenja u javnosti o upravi i preduzeću - tretman eksternih korisnika kao grupa čiji su interesi identični interesima uprave

n Ovaj koncept pretpostavlja: - poštovanje zahteva koji proističu iz načela jasnosti i načela istinitosti. n Prezentiranje svih informacija koje su eksternim korisnicima neophodne za donošenje poslovnih odluka. n Rasčlanjavanje bilansnih pozicija u skladu sa napred navedenim zahtevom i pružanje dodatnih informacija u napomenama uz finansijske izveštaje i u izveštaju uprave. n Iskazivanje ostvarenog rezultata, bez

n Motivi za usvajanje koncepta diskrecije- pri dobrom poslovanju bojazan da će objavljivanje rezultata bez uobličavanja dovesti do zahteva vlasnika za isplatama viskokih dividendi, strah od ulaska konkuretskih preduzeća u poslovno područje, a u slučaju slabih rezultata strah od nepovoljnih reakcija vlasnika i poverilaca.

n Instrumenti koji se koriste za realizaciju: - objavljivanje samo obaveznih informacija, prezentiranje nejasnih informacija korišćenjem neto prinica, uskraćivanjem uporednih podataka i sl. - uobličavanje rezultata tako da je iskazani rezultat ili viši ili niži od ostvarenog.

n Sprovođenje politike objavljivanja zasnovane na konceptu diskrecije u velikoj meri je onemogućeno brojnim zahtevima za objavljivanjem koji se nalaze u okviru svakog standarda i načelnim zahtevom sadržanim u Okviru da se korisnicima finansijskih izveštaja moraju pružiti i one informacije koje nisu izričito tražene ako donošenje poslovnih odluka zahteva njihovo poznavanje.

Konflikt ciljeva bilansne politike i putevi njegovog razrešenja n Različiti interesi korisnika finansijskih izveštaja dovode do toga da ciljevi bilansne politike mogu biti u međusobnoj koliziji. 1. interes uprave ne mora biti podudaran sa interesima vlasnika 2. interes uprave i kreditora 3. interes uprave i poreskih vlasti 4. interes nižih i viših nivoa upravljanja

n Putevi razrešenja: 1. rangiranje ciljeva 2. kompromis ciljeva 3. sastavljanje separatnih izveštaja za različite korisnike

n Rangiranje ciljeva n Davanje prednosti jednom od ciljeva i prihvatanje šteta koje proističu iz zanemarivanja ostalih ciljeva. n Primer: n Odlaganje poreza na buduće obračunske periode preko iskazivanja nižeg rezultata od ostvarenog, može dovesti do odbijanja potencijalnih investitora i otežati dobijanje novih kredita.

n Kompromis ciljeva n Kada postoji više ciljeva koji se ne mogu zanemariti, a nije ih moguće ispuniti u punoj meri jer se nalaze u koliziji. n Ako je preduzeću važno da odloži porez na buduće periode, da privuče nove investitore, da se prikaže kao preduzeće sa dobrim bonitetom, tada će iskazani rezultat biti niži od ostvarenog, ali će biti više od rezultata koji bi bio iskazan da je cilj samo

n Izrada posebnih bilansa za različite korisnike 1. izrada poslovnog bilansa 2. izrada poreskog bilansa 2. izrada internih bilansa

Nosioci bilansne politike n Učesnici koji sastavljaju i potvrđuju godišlji obračun. n Odgovornost za sastavljanje finansijskih izveštaja prema konceputalnom okviru MRS snosi uprava preduzeća. n Zakon o preduzećima i Zakon o računovodstvo regulišu pitanje odgovornosti.

n Kod inokosnih preduzeća – vlasnik n Kod ortačkih preduzeća – svi ortaci, ili ortak nakoga je preneto ovlašćenje. n Kod društava kapitala odgovorna je uprava. n Nadzorni odbor ima pravo pregleda godišnjeg obračuna, ali ne i pravo njegovog menjanja i potvrđivanja.

n Kod akcionarskih društava – uprava i nadzorni odbor n Nadzorni odbor ima pravo da utvrdi godišnji obračun ili da prepusti skupštini da ona to učini. n Skupština odlučuje o raspodeli dobitka na rezerve, dividende, neraspodeljenu dobit.

Dopustivost bilansne politike n Godišnji obračun uobličen u skladu sa bilansno političkim ciljevima odstupa od godišnjeg obračuna koji bi bio sastavljen bez uticaja bilansne politike. n Bilansna politika koristi prava izbora koja sadrže MRS i zakonski propisi. n Bilansna politika ne sme imati za posledicu povredu zakonskih proptisa i standarda.

Instrumenti politike bilansa n Strategija bilansiranja – izbor ciljeva n Taktika bilansiranja – izbor instrumenata n Klasifikacije instrumenata 1. odnosu na raspoloživost - bilansno taktički, kada za realizaciju jednog cilja na raspolaganju stoji više instrumenata, - determinisani – kada odabrani cilj može biti realizovan korišćenjem samo jednog instrumenta.

n Prema ciljevima: - instrumenti koji deluju samo na finansijski položaj /bilans stanja/ - instrumenti koji deluju na visinu rezultata /oni istovremeno deluju i na bilans stanja/ n Prema vremenu korišćenja: - instrumenti pre dana bilansa - instrumenti nakon dana bilansa.

n Prema uticaju na godišnji obračun: - instrumenti za oblikovanje forme - instrumenti za uticaj na sadržinu godišnjeg obračuna.

Instrumenti pre dana bilansa n Koriste se kada se primenom mera koje se preduzimaju nakon dana bilansa ne mogu realizovati zadati bilasno politički ciljevi. n Kada treba uobličiti finansijski položaj bez menjanja prinosnog položaja ili n Kada treba iskazati znatno viši rezultat od onoga koji bi se dobio primenom raspoloživih mera

n Ovi instrumetni utiču na sadržinu bilansa. n Oni predstavljaju poslovne događaje koje uprava preduzima s ciljem da njihove posledive poprave /pogoršaju/ finansijski i prinosni položaj preduzeća. n Karakter mera bilansne politike ovim događajima daje činjenica da oni ne bi bili preduzeti da to nije neophodno za uobličavanje finansijskog i prinosnog položaja preduzeća saglasno definisanim ciljevima bilansiranja.

n Promena /popravljanje/ finansijskog položaja se može ostvariti: - smanjenjem nabavki, - intenziviranje naplate potraživanja, - isplatom kratkoročnih obaveza - konverzijom kratkoročnih u dugoročne obaveze, - konverzijom dugoročnih kredita u kapital, - pribavljanjem novih dugoročnih kredita

n Mere kojima treba uticati na visinu periodičnog rezultata imaju uvek za posledicu i promenu finansijskog položaja. n Mere koje smanjuju prihode ili povećavaju rashode imaju za posledicu podcenjivanje aktive ili precenjivanje kratkoročnih obaveza u bilansu stanja.

n Primenjivanje ili neprimenjivanje sledećih instrumenata može dovesti do povećanja ili smanjenja iskazanog rezultata: - smanjenje i obustava prodaja, odnosno forsiranje prodaja, - odlaganje nabavki materijala po višim cenama, - odlaganje rashodovanja osnovnih sredstava koja nisu u celini otpisana - odlaganje ili izvršenje nabavki novih osnovnih sredstava, primeni degresivnog otpisivanja.

Instrumenti nakon dana bilansa n Ovim instrumentima se oblikuje forma i sadržina bilansa. n Nakon dana bilansa se vrši uobličavanje poslovnih događaja koji su nastali do dana bilansa.

n Na formu bilansa može se uticati putem: - rasčlanjavanja, - primenom ili odustajanjem od primene bruto principa, - pružanjem više ili manje informacija u napomenama uz finansijske izveštaje, - pružanjem više ili manje informacija u poslovnom izveštaju uprave.

Mere sa uticajem na sadržinu bilansa n Ove mere deluju i na uspeh i na finansijski položaj. - upotreba različitih metoda za obračun vrednosti disponiranih zaliha - upotreba različitih metoda za obračun visine otpisa stalne imovine, - upotreba pojedinačnog ili paušalnog otpisivanja potraživanja, - upotreba različitih kalkulacija cene koštanja /SCK ili PCK/ - formiranje i procenjivanje rezervisanja

Ograničenja bilansne politike 1. Širinom slobodnog prostora koji ostavljaju zakonski propisi i MRS 2. Zahteva za stalnošću u primeni odabranih računovodstvenih politika. n Računovodstvene politike su skup specifičnih pravila koja se primenjuju pri sastavljanju finansijskih izveštaja konkretnog preduzeća.

HVALA NA PAŽNJI