PRAVO FINANSIJSKIH INSTITUCIJA FINANSIJSKI INSTRUMENTI NA FINANSIJSKOM TRITU

koja označava pravo državne blagajne da u")

, a g stopa")

jeste tržišno registrovanje dionica čiju najširu listu")

, dok")

preprodaju diskontne vrijednosne papire u okviru ugovorenog roka dospijeća")

se hedžizuju na tržištima, koja podrazumijevaju postojanje")

za razliku od teorije očekivanja polazi od")

povezuje prethodne dvije")

- Slides: 80

PRAVO FINANSIJSKIH INSTITUCIJA FINANSIJSKI INSTRUMENTI NA FINANSIJSKOM TRŽIŠTU Prof. Dr Halil Kalač

Sadržaj 1. 2. 3. 4. KLASIFAKACIJA HARTIJA OD VRIJEDNOSTI PRINOSI I CIJENE HARTIJA OD VRIJEDNOSTI RIZICI HARTIJA OD VRIJEDNOSTI PLASMANI BANAKA U HARTIJE OD VRIJEDNOSTI 4. 1. HOV KOJE ULAZE U SASTAV INVESTICIONOG PORTFOLIJA BANAKA 4. 2. TIPOVI RIZIKA INVESTICIONOG PORTFOLIJA BANAKA 4. 3. KAMATNE STOPE I CIJENE OBVEZNICA 4. 4. KAMATNE STOPE I ROČNOST OBVEZNICA

1. KLASIFIKACIJA HARTIJA OD VRIJEDNOSTI • U elementarnoj klasifikaciji hartija od vrijednosti poznata je njihova sistematizacija na kreditne hartije od vrijednosti i na transferabilne hartije od vrijednosti. • “Kreditne hartije od vrijednosti dijele se u dvije grupe: netransferabilne (“non - negotianble”) i transferabilne (“negotiable”). • Prva uhartija je manje značajna i odnosi se na uspostavljanje bilaterarnih kreditnih odnosa po osnovama kupoprodaje, na primjer robe i usluga. • Reprezentativna kreditna hartija iz takvog poslovnog odnosa može se u toku perioda dospijevanja preneti na drugog poslovnog subjekta, kod čega je transakcija pokrivena regulativnim odredbama ugovora u kupoprodaji.

• Osnovni uslovi ugovora diktiraju i uslove bilateralne kreditne transakcije. • Transferibilni kreeditni instrumenti predstavljaju bezuslovne i otuda univerzalne kreditne hartije, na osnovu kojih debitori prihvataju apsolutnu obavezu plaćanja duga u ugovorenom roku. • Imaoci hartija na legalnoj osnovi zadržavaju prava bezuslovne naplate punog iznosa kreditnog potraživanja. • Univerzalnost, tržišna transferibilnost i bezuslovnost su obezbijedili ovim hartijama najširu ulogu na finansijskim tržištima razvijenijih zemalja. ”

• U strukturi transferibilnih hartija od vrijednosti, koje kreiraju državni i privatni sektori, prepoznatljive su: (1) hartije državne blagajne (hartija ili bilans sa dospijećem do godine dana, hartije ili notes sa dospijećem od 1 -10 godina i obveznice ili bonds sa dospijećem od preko 5 godina), (2) hartije federalne države (obveznice i certifikati), (3) hartije državnih jedinica (serijalne obveznice i dugoročne obveznice) i (4) hartije preduzeća (komercionalni papiri i obveznice preduzeća). • Blagajničke mjenice (“treasury bills”) predstavljaju kratkoročne papire državnog trezora sa najvišim stepenom garantovanja i minimalnim donjim iznosima nominalne vrijednosti (SAD : 10. 000 dolara).

• Ne nose eksplicitnu kamatu, nego se kamatni prinos formira na bazi diskontne prodaje hartija. • Blagajničke hartije se realizuju po nižim cijenama u odnosu na nominalnu vrijednost. • Tako se hartije sa nominalnim vrijednostima od 10. 000 dolara i dospijećem od 12 mjeseci prodaju po cijeni od 9. 000 dolara, na osnovu čega razlika od 1. 000 dolara predstavlja kamatni prinos. • Blagajnički zapisi (“treasury notes”) posjeduju eksplicitno naznačenu kamatu odnosno kamatni kupon. • Kamata predstavlja ugovorni element hartija, i plaća se najčešće polugodišnje. • Izdaju se u čekovnoj i registarskoj formi kada se kod izdavača bilježi ime i adresa kupca. • Kod svake prodaje hartija bilježe se osnovni podaci aktuelnog vlasnika.

• Minimalna vrijednost jedinične hartije u SAD je 1. 000 dolara. • Dok su blagajničke mjenice isključivo instrumenti novčanog tržišta, dotle blagajnički zapisi (note) pripadaju tržištu kapitala. • Blagajničke obveznice izdaju se najčešće sa rokovima dospijeća od 5 godina i služe kao instrument dugoročnog kreditiranja države. • Imaju ugovorenu kamatnu stopu i polugodišnje plaćanje kamatnih obaveza. • U nekim zemljama je limitirana gornja granica kamatne stope. • Jedinična vrijednost hartija (“par values”) u SAD je 500 dolara.

• Obveznice posjeduju klauzulu otkupljivosti (“callable”) koja označava pravo državne blagajne da u određenim momentima zatraže otkup izdatih hartija po vrijednostima koje su nominalno naznačene • Hartije državnih agencija predstavljaju specijalne tipove obveznica posebnih finansijskih-državnih ili poludržavnih institucija, za koje garantuje obično država i kod kojih se eksplicitno ugovara kamatna obaveza. • Državne agencije u ugovorenim rokovima plaćaju kamatne obaveze i isplaćuju osnovu vrijednost hartija njihovim vlasnicima. • Izdavaoci ovih obveznica mogu biti finansijske ustanove za kreditiranje izvoza, stambene izgradnje, poljoprivrede, i sl.

• Hartije državnih i lokalnih administrativnih jedinica predstavljaju vrste povlašćenih obveznica, pošto su kamatni prinosi oslobođeni oporezivanja. • Mogu biti izdavane u standardnoj i serijalnoj formi. • Kada se izdaju u drugoj formi tada se serije projektuju u godišnjim intervalima, prva serija dospijeva nakon godinu dana, druga nakon dvije godine itd. • Ove hartije se izdaju u aranžmanima sa specijalnim finansijskim organizacijama, investicionim i komercijalnim bankama koje realizuju hartije na tržištu. • Komercijalni papiri spadaju u kratkoročne i neosigurane vrijednosne hartije koje izdaju banke, finansijske kompanije i preduzeća. • Rokovi dospijeća su do 279 dana, a iznosi denominacije u SAD 1. 000 i više dolara.

• Mogu biti i iznad navedenog roka dospijeća, ali uz posebnu registarciju i dodatne troškove nadzora nadležnih institucija. • Prvoklasne komercijalne papire izdaju preduzeća i finansijske kompanije sa prvorazrednim poslovnim preformansama. • Banke izdaju u prvom redu depozitne certifikate (CDs), koji po obimu i zastupljenosti na finansijskom tržištu dolaze na drugo mjesto iza blagajničkih mjenica. • Svi kratkoročni komercijalni papiri su perfektno utživi, supstitubilni i sa vrlo sličnim stopama prinosa. • Investitori odnosno vlasnici (kupci) hartija su privučeni atraktivnošću, sigurnošću i likvidnošću ovih instrumenata.

• Obveznice preduzeća su dugoročne hartije sa dospijećem iznad godine dana i sa visokim stepenom transferibilnosti na sekundarnom tržištu kapitala. • Reč je kapitalnim hartijama od vrijednosti na bazi kojih preduzeća mobilišu kvalitetne akumulativne resurse za finansiranje razvojnih programa i projekata. • Kamatne obaveze treba da se isplaćuju na bazi očekivanog obima dobiti ili profita, usled čega finansirani projekti imaju dugoročni ekonomski vijek. • Ako je reč o obveznicama i projektima državnih jedinica, tada se kamatne obaveze plaćaju iz poreskih prihoda. • Obveznice preduzeća se izdaju u denominacijama od 1. 000 dolara, ali se, najčešće prodaju u blokovima od 100. 000 dolara. • Primarna prodaja obveznica preduzeća najčešće ide preko specijalnih investicionih ili poslovnih banka, kada se govori o javnoj ponudi i prodaji hartija.

• Javna ponuda hartija mora biti registrovana i kontrolisana od strane nadležnih državnih institucija. • Krupni apsorber obveznica su penzioni fondovi, osiguravajuće ustanove, banke i stanovništvo. • Dionice (akcije) predstavljaju vlasničke hartije od vrijednosti, za razliku od obveznica koje su dužničke hartije. • Prve se pojavljuju na tržištu akcija (“stock market”), dok se kupoprodaja drugih obavlja na tržištu obveznica (“bond market”). • Oba tržišta su sastavni djelovi tržišta kapitala sa specifičnim karakteristikama. • Dionice su svojinska prava o učešćima u kapitalu akcionarskih preduzeća i u raspodjeli neto prinosa ili preduzeća. • Kapital akcionarskih preduzeća predstavlja vlastita sredstva, odnosno samo dio ukupne aktive, koje je po obimu iznad formiranih obaveza (pasive).

• Akcije reprezentuju trajna investiciona ulaganja štediše u određena preduzeća, omogućavaju formiranje dugoročnih resursa u preduzećima i istovremeno putem transfera na sekundarnom tržištu kapitala obezbjeđuju likvidnost vlasnicima hartija. • Sa aspekata individualnih investitora akcije su prilično rizične hartije od vrijednosti, buduće da obezbeđuju samo uslovna prava u raspodjeli neto dobiti i eventualno aktive preduzeća. • Ovo je zbog toga, što se hartijama instalirana prava ostvaraju samo ako je formirana neto dobit i/ili u uslovima rasformiranja preduzeća akcionari mogu računati na dio aktive samo ukoliko preostane imovine nakon podmirenja prečih obaveza.

• Dok obveznice pružaju vlasnicima bezuslovna prava na fiksni prinos i povraćaj uloženih sredstava sa dospijećem, dotle akcije obezbjeđuju rezidualna prava na prinos i imovinu. • Prema gvozdenim zakonima pravnih i tržišnih sistema drugi imaju prioritet u redoslijedu plaćanja u odnosu na obaveze prema akcionarima. • Osnovna motivacija za ulaganje investitora u kupovinu akcija jeste u ogućnostima raspodjele povećanog obima dobiti u uslovima rasta profitabilnosti preduzeća i/ili sticanja većeg obima aktive u uslovima dobrih performansi preduzeća. • U uslovima visokog stopen rentabiliteta deoničari stiču povećane prinose, a u uslovima rasta cijena akcija povećane obima aktive.

• Kod obveznica ne postoje takve mogućnosti usled fiksnih uslova plaćanja kamatnih i finansijskih obaveza preduzeća. • Dionice nose znatno veće margine razlika u odnosu na obveznice investitora. • Postoji dvostruki rizik dionica: rizik neplaćanja dividendi (prinosa) i kapitalni rizik. • Prvi oblik rizika postoji u uslovima nepredviđenog smanjivanja dividendnih stopa ili usled bankrotstva preduzeća. • Iskustva pokazuju da je veoma teško procenjivati linije kretanja prinosa investitora, usled čega je dividendni rizik veoma ozbiljan, a akcije znatno rizičnije hartije od vrijednosti u odnosu na obveznice. • Vlada pravilo da su kupci akcija kategorije rizičnih investitora. • Kapitalni rizik nastaje u uslovima rapidnog opadanja cijena akcija i/ili u uslovima gubitaka kapitala u procesu likvidacije akcionarskog preduzeća.

• Akcionarski mehanizmi finansiranja i investiranja omogućavaju suptilno povezivanje rada i kapitala, podjelu vlasništva imovine preduzeća na mnoštvo subjekata i egzaktno vezivanje rizika za obim uloženih sredstava. • Veći obim uloženih sredstava nosi veći rizik, ali veći nivo prinosa u uslovima zadovoljavajuće rentabilnosti preduzeća. • Ostvaruje se suptilna difuzija vlasništva rizika i participacije u prinosima preduzeća. • Institucionalizuje se obrazac ograničenog obima obaveza svakog dioničara i olakšano apsorbovanje gubitaka u uslovima likvidacije korporacijskog preduzeća. • Najširi krugovi štediša mogu postati dioničari i investitori, koji ravnomjerno učestvuju u diobi neto dobiti i u određenim oblicima akcionarstva u upravljanju preduzećem.

• Svako akcionarsko preduzeće je vlasništvo akcionarskog društva kao pravnog lica. • U razvijenim zemljama postoji stalno odmjeravanje prednosti i nedostatka (rizika) ulaganja u akcije i obveznice, neprekidno pospješivanje kompetitivnosti dva oblika tržišta kapitala i u novije vrijeme primjetno konvergiranje dva osnovna instrumenta kapitalnog investiranja subjekata. • Teorijska saznanja i stogodišnja iskustva razvijenih zemalja ukazuje na racionalnost i efikasnost tržišta akcija samo u uslovima dobro razvijenih tržišta bankarskih kredita i obveznica, institucionalnih investitora i izgrađenih nadzornih (kontrolnih) ustanova. • Ovo je veoma važno iskustvo koje treba imati u vidu kod uvođenja određenih oblika akcionarstva u privredi.

2. PRINOSI I CIJENE HARTIJA OD VRIJEDNOSTI • Stopa prinosa obveznica se može iskazati na više načina: kao stopa kupona (coupon rate), kao tekući prinos i kao prinos prema dospijeću. • Prva stopa predstavlja prinos po jednoj denominovanoj obveznici (“par vaule”). • Ako je vrijednost denominovane obveznice 1. 000 novčanih jedinica, ugovorena stopa prinosa 5%, tada će godišnji prinos holdera iznositi 50 novčanih jedinica. • Tekući prinos se dobija dijeljenjem prinosa denominovane obveznice sa indeksom tržišnih cijena. • Egzaktni indikator prinosa obveznica dobija se na berzi koncepta dospijeća. • Prinos na berzi koncepata dospijeća se smatra najboljim indikatorom prihvatljivosti investicija u hartije sa fiksnim prihodima. • Prinos i cijene obveznica su inverzne kategorije: kada su cijene obveznica niže stopa prinosa će biti veća i obrnuto.

• Kada nastupi proces povećanja tržišnih kamatnih stopa uslijediće pad cijena obveznica, dok će smanjivanje tržišnih kamatnih stopa povećati cijene obveznica. • Osnovni rizik investiranja u obveznice nastaje uslijed divergentnog kretanja cijena i kamata i nesigurnosti procjene budućeg kretanja kamata na tržištu. • Tipična obaveza sadrži tri bitna elementa: nominalnu vrijednost (“face of par vaule”), rok dospijeća ili otkup (“maturity of redemption date”) i stopa prinosa denominovane obveznice (“coupon rate”). • Izdavaoci obveznica (debitori) imaju obavezu plaćanja jednakih kamatnih iznosa i otkupa obveznice u roku dospijeća. • Za holdere je bitna totalna stopa prinosa, kao pokazatelj investicionog oportuniteta. • Na finansijskom tržištu je bitna cijena obveznica odnosno spremnost subjekta da plate određenu cijenu jedne obveznice. .

• Međuzavisnost kretanja prinosa i cijena obveznica može se ilustrovati slijedećim primjerom. • Određeno preduzeće je izdalo obveznice sa nominalnom vrijednošću od 1. 000 novčanih jedinica, stopom prinosa od 10% godišnje i dospijećem od dvije godine. • Godišnje kamatne obaveze preduzeća biće 100 novčanih jedinica, a finalno plaćanje jednako nominalnoj vrijednosti obveznice. • Ravnotežna tržišna cijena obveznice dobija se metodom sadašnje vrijednosti i korišćenjem tržišne kamatne stope (i), koja može odstupati od ugovorene stope prinosa obveznice u oba pravca. • Ravnotežna cijena tržišta biće određena slijedećom relacijom: PV B = 100/(1 + i) + 1000/(1+ i)

• Prva dva člana na desnoj strani relacije predstavljaju sadašnju vrijednost prinosa, a poslednji član sadašnju vrijednost finalnog plaćanja otkupa obveznica. • Pokazuje se da će u uslovima jednakosti tržišne i ugovorene (kuponske) kamatne stope sadašnja vrednost obveznice biti istovremeno sa nominalnom vrijednošću (1. 000 novčanih jedinica). • Tržišna cijena obveznice biće ravna nominalnoj vrijednosti i njena realizacija biće “at par” ili “face value”.

• Ako se formira tržišna kamatna stopa od 12%, sadašnja vrijednost obveznice pašće na svega 966, 20 novčanih jedinica, što će biti faktički tržišna cijena odnosno “below par”. • Depresirana cijena obveznice nastaće kao rezultat smanjenih prinosa investitora (holdera) usled većih tržišnih kamatnih stopa prema fiksnoj stopi prinosa kupona. • Da bi se isplatilo investiranje u takve obveznice neophodno je smanjenje tržišne cijene do nivoa koji ponovo izjednačava alternativne tržišne prinose.

• Cijene obveznica se najčešće izražavaju u procentima od nominalne vrijednosti. • Tako kada se navede uz obveznicu procenat od 95, 55%, to će značiti da će obveznica sa nominalnom vrijednošću od 1. 000 novčanih jedinica imati cijenu od 955. 50 novčanih jedinica. • Kupovina takvih obveznica sa 100 procentnom vrijednošću “par value” imaju tržišnu cijenu ravnu nominalnoj vrijednosti. • Sve druge tržišne vrijednosti obveznica daju različite prosječne stope prinosa u odnosu na nominalno utvrđene. • Banke i ostali subjekti mogu koristiti specijalne tabelarne preglede povezanosti između cijena i faktičkih stopa prinosa obveznica. • Iz razlike između nominalne stope prinosa (naznačene na obveznici) i faktički stope prinosa sagledava se oportunost investiranja u ove hartije.

• Generalna odlika prinosa od obveznica jeste da se mogu znatno razlikovati u odnosu na fiksirane uslove pri njihovom izdavanju. • Realizacija efektivnih prinosa obveznica u tranzitnom periodu je slijedeća: RET = (C+Pt+1 -Pt)/Pt Gdje je : RET - prinos držanja obveznica u periodu od t do t +1 Pt - cijena obveznica u periodu t Pt+1 - cijena obveznica u periodu t +1 C - prinos kupona obveznice

• Gornja relacija pokazuje oportunitet ulaganja u obveznice u tranzitnim periodima. • U periodu t se kupuju, a u periodu t +1 prodaju obveznice, na osnovu čega se sagledava ukupan efekat na prinose investitora. • Gornja relacija se često prikazuje dualno; kao stopa tekućeg prinosa obveznice i kao stopa kapitalne dobiti. • Stopa tekućeg prinosa dobija se na osnovu donosa prinosa kupona (C) prema cijeni kupljene obveznice (Pt): Stopa kapitalne dobiti (gubitak) dobija se iz odnosa varijacija tržišnih prema inicijalnim cijenama obveznica: g = Pt+l – Pt/Pt • Usled toga se relacija RET može iskazati i na slijedeći način: RET = ic + g

• Kod čega ic pokazuje stopu tekućeg prinosa (“current yield”), a g stopa kapitalne dobiti (gubitka). • Ukupan prinos investicija u obveznice je determinisan odnosima fiksiranih i tržišnih kamata i fluktuacijama tržišnih prema nominalnim cijenama obveznica. • Na osnovu sagledavanja osetljivih relacija cijena i prinosa obveznica zaključuje se da su ove varijabilne znatno više oscilatorne kod dugoročnih nego kod kratkoročnih obveznica. • Prinos izjednačena sa inicijalnim može se očekivati samo kod obveznica čije se dospijeće izjednačava sa periodom držanja.

• Porast kamatnih stopa na tržištu obara cijene obveznica i dovodi do gubitka kod investicija u obveznice sa dospijećem iznad perioda držanja. • Vrijednost akcija preduzeća utvrđuje se po pravilu na osnovu prinosa koje akcije nose u formi dividendi, s tim što akcije nemaju rokove dospijevanja i što se dividende isplaćuju samo u slučaju ostvarene dobiti. • “Postoje tri osnovna oblika vrijednosti akcija: a) nominalna, b) bilansna i c) tržišna ili kursna (“intrinsic value”). • Nominalna vrijednost je zakonom utvrđena ili pak na osnovu podjele početnog akcionog kapitala na odgovarajući broj akcija.

• U Nemačkoj je zakonom određena najmanja vrijednost od 50 maraka, dok se u anglosaksonskim zemljama nominalna vrijednost utvrđuje podjelom početnog kapitala. • Bilansna vrijednost se dobija na bazi dodavanja nominalnoj vrijednosti akcija određene proporcije rezervnih fondova preduzeća. • Većina akcionarskih preduzeća formiraju uz osnovni kapital i rezervne fondove: kad obim rezervnih fondova dostigne nivo osnovnog kapitala, tad je bilansna vrijednost dvostruko veća od nominalne vrijednosti akcija. • Širi pristup uključuje ukupna sopstvena sredstva preduzeća (osnovni kapital + rezervni fond + neraspodeljeni profit + ostala sopstvena sredstva) i dijeli ih sa ukupnim brojem akcija da bi se dobila njihova bilansna vrijednost.

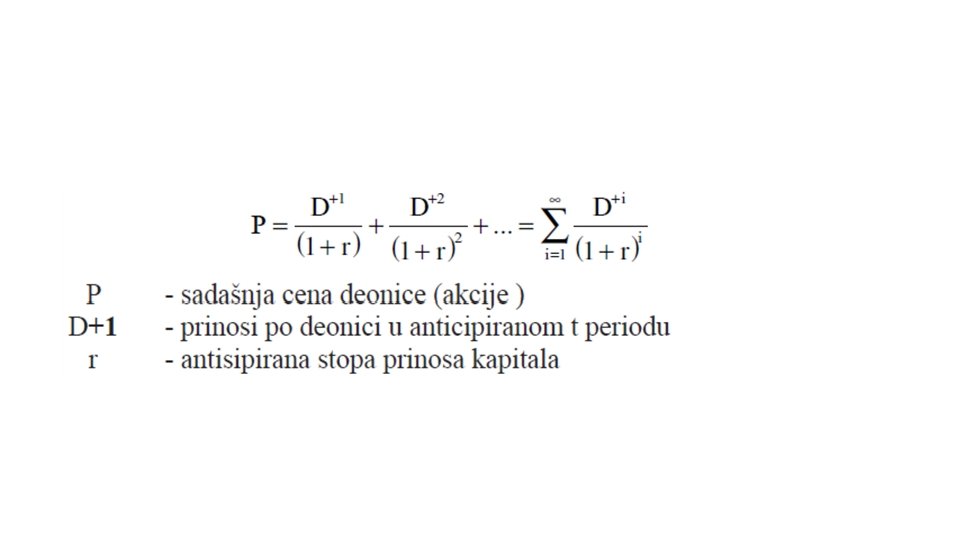

• Najvažnija je tržišna “odnosno kursna vrijednost akcija, koja se dobija na bazi sadašnje vrijednosti anticipiranih prinosa (dividendi). • Ova vrijednost se smatra fundamentalnom” odnosno unutrašnjom, jer ukazuje na razmjere korisnosti akcija kao aktiva investitora. • Aktiva koja ne nosi prinos nema tržišnu “odnosno unutrašnju vrijednost. • Kapital uložen u akcije koje ne donose prinos (dividendu) ne bi imao nikakvu tržišnu vrijednost. • Prema ovom konceptu ukazuje se na osnovu razliku između investitora i špekulanata. • Investitori ulažu u aktive u cilju sticanja određenih koristi ili prinosa.

• Špekulanti ulažu u one aktive koje se mogu u kratkom roku prodati na tržištu u cilju dobiti (profita). • Investitori ulažu u dugoročne aktive, dok špekulanti kupuju aktive sa izgledima na brze prodaje. • Najveći broj akcionara je zainteresovan za visinu tekućih i anticipiranih prinosa, dok su cijene manje relevantne. • Međutim, kao i kod obveznica postoji inverzna povezanost između vrijednosti (cijene) akcije i stope prinosa (dividendi), usled čega je važno utvrditi funkcionalnu determinisanost cijene akcija. • Osnovna relacija koja pokazuje formiranje cijena akcija je slijedeća:

• Cijena dionica sa definitivnim fiksnim prinosima biće određena odnosima između ponuđenih dividendi preduzeća i anticipirane ili željene stope prinosa investitora. • Ako je ponuđeni iznos dividende po dionici 5 novčanih jedinica a anticipirana stopa prinosa investitora 10%, tada će cijena dionice biti: P= D/r = 5/0, 10 = 50

• Fundamentalna ili unutrašnja vrijednost i tržišna cijena akcija mogu biti identične ali i različite. • Na dugi rok bi tržišne cijene bile na nivou fundamentalnih, a na kratke rokove postoje oscilacije tržišnih cijena usled djelovanja mnogih tržišnih, finansijskih i psiholoških momenata. • Tržište cijena predstavlja tržišnu evaluaciju akcija, dok je fundamentalna određena evaluacijom samih investitora. • Ovaj parametar je određen slijedećim faktorima: likvidnošću, transakcionim troškovima, diobom, porezima, neplaćanjima i kamatnim rizicima uloženog kapitala investitora. • Relativno veća zaštićenost dividendi u uslovima inflacije ima odgovarajući uticaj na formiranje cijena akcija.

• Kotiranje (price quotation, price quote) jeste tržišno registrovanje dionica čiju najširu listu prezentovanja daje New York Stock Exchange. • U pitanju su dvije serije cijena, i to: serija ponuđenih, odnosno traženih cijena (bid - asked prices ) i serija zaključenih cijena (colsin prices). • “Bid cijene označavaju cijene po kojima investitori mogu prodavati dionice, a tražene cijene su one po kojima one mogu kupiti dionice. • Performansnost cijena dionica mjeri se specijalnim indeksom. • Najpoznatiji tržišni indikator persformansnosti cijena jeste Dow Jones, koji daje indikatore cijena za 30 najvećih korporacija SDA.

• Znatno reprezentativniji tržišni indikator institucije Standard and Poor’s, pod nazivom index 500. • Postoji i kompozitni indeks cijena svih dionica na respektivnim berzama kapitala, koji daju zajednički najveće dvije svjetske institucije tržišta kapitala: NYSE (New York Stock Exchange) i ASM (American Stock Exchange Market). • Evaluacija cijena akcija od strane investitora baziraće se na: a) očekivanim prinosima dionica u bilo kome periodu posmatranja ; b) očekivanoj cijeni na kraju relevantnog perioda; c) odgovarajućoj diskontnoj stopi, koja sintetizuje mreže stopa i prinosa na tržištu kapitala. • Cijene i prinosi akcija formiraće se u tijesnoj korelaciji sa odgovorajućim cijenama i prinosima na tržištu obveznica.

• Bitni institucionalni elemetni utiču na formiranje cijena i prinosa dionica, kao što su mreže institucionalnih štediša i investitora, investicione banke, berze kapitala, nova tehnologija i sl. • Određeni oticaj imaju i dugoročni trendovi formiranja cijena dionica na tržištu, što se dijelom pretače u formiranje aktuelnih cijena. • Dugotrajni inflacioni ciklusi mogu povećavati cijene dionica, koje u ovim uslovima postaju privlačnija aktiva u odnosu na obveznice. • Drastična smanjena cijena dionica mogu biti rezultat dubljih ekonomskih kriza i finansijskih potresa ili pak formiranje jakih špekulantskih operacija u uslovima najave mogućnih kriznih tendencija.

• Dugoročni trendovi formiranja cijena su ipak znatno stabilniji i određeni u slijedećim osnovnim faktorima: stopa rasta realnog društvenog proizvoda, stopa dobiti (profita) prema nominalnom društvenom proizvodu i stopa inflacije. • Dugoročni trendovi formiranja cijena dionica u tržišnim ekonomijama predstavljaju važne faktore i indikatore formiranja stopa inflacija, ekonomskog rasta i povećavanja realnog bogatstva” odnosno kapitala. • Kao važni kratkoročni momenti formiranja cijena dionica su kamatna stopa na finansijskom tržištu, nivo i stopa prinosa, efikasnost tržišnih institucija i povjerenje investitora. • Diskontni vrijednosni papiri se u pogledu formiranja cijena i prinosa razlikuju u odnosu na finansijske instrumente tržišta kapitala (obveznice i dionice).

• U diskontne finansijske instrumente ubrajaju se prije svega državne kratkoročne hartije (“treasury bills”) i robne mjenice preduzeća, sa osnovnim karakteristikama kratkih rokova dospijeća, visokog stepena utrživosti i likvidnosti. • Uslijed toga tržišne banke rado ulažu slobodna sredstva u portfelje ovih hartija, posebno u državne hartije koje nose zavidan stepen pouzdanosti i transferibilnosti. • Državne hartije imaju rokove dospijeća od 3 -12 mjeseci, a privredne mjenice do 90 dana. • Na sekudarnom finansijskom tržištu kruži u okviru razvijenih zemalja masivan obim dva tipa kratkoročnih hartija.

• U SAD u V. Britaniji dominiraju državne kratkoročne hartije (obveznice, računi), dok u zemljama kontinentalne Zapadne Evrope preovlađuju mjenice iz robnog prometa. • Stope prinosa državnih vrijednosnih hartija imaju centralno mjesto u determinisanju trendova kamatnih stopa na novčanim tržištima, što se objašnjava pivoklasnim kvalitetom i kvantitativnim ponderom ovih papira. • Cijene ovih hartija formiraju se na tržištu tzv. umanjenoj osnovi, uslijed čega se i nazivaju diskontnim finansijskim instrumentima, a kamatni prinos je inplicitno izražen u razlici između niže kupovne cijene i više otkupne cijene o roku dospijeća.

• Ukoliko banke (holderi) preprodaju diskontne vrijednosne papire u okviru ugovorenog roka dospijeća tada će se cijena formirati između kupovne i otkupne (nominalne) cijene u normalnim tržišnim uslovima. • Svaka nova prodajna cijena formiraće se i za prethodne tržišne cijene, a smanjivaće se nivo kamatnog prinosa svakog novnog holdera. • Tako će se formirati različita struktura cijena i kamatnih prinosa na sekundarnom tržištu u skladu sa protekom dospijeća, što će odrediti stope prinosa različitih holdera papira (investitora).

• Cijena i prinosi diskontnih vrijednosnih hartija izračunavaju se na bazi slijedećih varijabli: V - vrijednost na dan dospijeća (“par value” ili nominalna ) n - broj dana do dospijeća hartije d - bazični diskontni prinos u procentnim poenima D - diskontni iznos u novčanim jedinicama P - tržišna cijena i - stopa prinosa holdera (investicioni prinos).

• Nominalna vrijednost se iskazuje kao apoenska vrijednost svake hartije, a kod obračuna najčešće se koristi bazična vrijednost brojkom 100 novčanih jedinica. • Stopa prinosa holdera i kratkoročnih vrijednosnih papira dobija se na bazi odnosno diskontnog iznosa i tržišne (kupovne) cijene hartije. • Stopa prinosa na portfelje vrijednosnih hartija uvijek je veća od bazične diskontne stope, što je rezultat niže tržišne cijene u odnosu na vrijednost hartija. • Jednim dijelom je veća stopa prinosa u odnosu na diskontnu određena i uobičajenom praksom korišćenja godišnje osnovice od 365 dana.

• Na sekundarnom tržištu cijene kratkoročnih hartija od vrijednosti su pod uticajem odnosa između ponuda i potražnje, stepena organizovanosti tržišta, poslovnih motivacija posrednika (dilera), kompetitivnosti subjekata na tržištu i sl. • Razlike između ponuđenih (“bid”) i traženih (“asked”) cijena naziva se maržom (“spread”), koja predstavlja bruto prinos trgovaca (dilera). • Što veći stepen kompetitivnosti na tržištu i što su kraći rokovi hartija to je niža margina dobit na transakcijama.

3. RIZIK HARTIJA OD VRIJEDNOSTI • Ulaganja u hartije od vrijednosti po definiciji podrazumijevaju rizik kao mjerljivu vjerovatnoću ostvarivanja dobitka/gubitka u vrijednosti od držanja hartija od vrijednosti. • U principu, rizik se javlja ili u vidu nesistematskog rizika (unsystematic risk), koji se minimizira divesifikacijom plasmana hartija od vrijednosti ili u vidu tržišnog rizika (market risk), koji se ne može izbjeći i poslije diversifikacije plasmana.

• U tom kontekstu, pribegavanje formiranju portfolija predstavlja proces minimiziranja rizika difersifikacijom plasmana. • Investitori obično kombinuju hartije od vrijednosti u cilju formiranja diversifikovanog portfolia sa maksimalnim prinosom za dati nivo rizika. • Beta koeficijent, u tom kontekstu, mjeri relativno otstupanje cijena hartija od vrijednost u odnosu na tržišni prosjek i predstavlja relativnu mjeru osetljivosti prinosa aktiva na promjene u prinosu tržišnog portfolia. • Za vlasnike hartija od vrednosti veoma je važno da se smanji rizik i da se ne smanji prinos.

• Redukcija stepena rizika svota se obalja pomoću poolinga i hedzinga. • Pooling (udruživanje) i hedžing (pokrivanje) jesu sredstva za minimiziranje rizika. • Investitori obično udružuju svoj rizik da bi osiguravajuće kompanije i investiment trasts-ovi pojedinačno snosili manji rizik. • “Kombinacija hartija od vrijednosti koju investitor ima u svom portfoliu, biće isplativa ukoliko ukupni rizik bude smanjen, tako da bude manji od prosečnog rizika hartija od kojih se sastoji. • Ovaj metod umanjenja rizika investiranjem u različite hartije je diversifikacija i osnova je portfolio teorije. • Za razliku od poolinga, hedžing se odnosi na smanjenje rizika, koji se odnose na specifične vrste rizika (koji uključuju dvije strane koje snose apsolutno suprotne rizike).

• Rizici (npr. promjena deviznog kursa) se hedžizuju na tržištima, koja podrazumijevaju postojanje špekulanata. • Špekulanti na tržištu rizik hedžuju i prevaljuju na investitore koji su spremni da prihvate rizik. • To je uslovilo diversifikaciju instrumenata za redukciju rizika od promjene deviznog kursa i kamatne stope, kao što su (1) spot ugovora, (2) terminski ugovor (forward contracts), (3) swaps, (4) futures i (5) options. • Spot ugovor predstavljaju ugovor kojim se daje ili uzima kredit na ugovoreni iznos sa unapred ugovorenom kamatnom stopom i na fiksni rok (preko jedne godine). • Terminske ugovore zaključuju ugovorne strane od promjene kamatne stope, pošto se ugovara davanje, odnosno korišćenje kredita koje će početi da teče jednog fiksiranog budućeg dana sa fiksnom kamatnom stopom i sa ugovorenim rokom.

• Swop pak predstvalja sporazum dvije strane da razmjene cash flows u određenom roku. • Kamatne stope su najčešći swap. • Futures ugovori u osnovi tangiraju izvršenje obaveza u budućnosti sa rizikom neispunjenja obaveza između stranaka. • U suštini, fjučers ugovor predstavlja sporazum u kupovini (prodaji) standardizovanog iznosa, koji će se ostvariti fiksnog dana pod ugovorenim uslovima. • Konačno, opcioni ugovor daje pravo ugovornoj strani da određenog dana u budućnosti kupi (proda) standardizovanu robu po ugovornoj cijeni.

4. PLASMANI BANAKA U HARTIJE OD VRIJEDNOSTI • Banke najveći dio kreditnog potencijala ulažu u kreditne plasmane i u kupovinu hartija od vrijednosti. • Ulaganjem u hartije od vrijednosti one formiraju investicioni portfolio. • Portfolio menadžeri u skladu sa poslovnom politikom banaka, donose odluke o proporciji ulaganja u kredite i u hartije od vrijednosti. • Po pravilu, u ukupnim plasmanima banaka krediti imaju veći udio od hartija od vrijednosti, što je prvenstveno posledica činjenica da krediti nose veće kamatne stope.

• Plasmani u hartije od vrijednosti se po raznim osnovama razlikuju od kreditnih plasmana. • Prvo, krediti se odobravaju na zahtev korisnika, dok se kupovina hartija od vrijednosti odvija na inicijativu investitora (u ovom slučaju banaka). • Takođe, zbog dužih rokova dospijeća, banke sa korisnicima kredita izgrađuju jedan vid ličnog i partnerskog odnosa, dok ulaganja u hartije od vrijednosti nemaju personalni karakter. • Pored toga, za banke krediti predstavljaju nelikvidnu aktivu jer ih pretežno drže do roka dospeća, dok vrijednosne papire mogu da prodaju na sekundarnom finansijskom tržištu u bilo kom trenutku. • Ovo posebno važi za vrijednosne papire za koje postoji duboko sekundarno tržište.

• Osnovni ciljevi ulaganja banaka u hartije od vrijednosti su: • obezbjeđivanje likvidnosti, • generisanje prinosa, i • kontrola kamatnog rizika. • Primarne rezerve likvidnosti banaka čine transakcioni depoziti na računima kod centralne banke. • Primarne rezerve često ne nose kamatnu stopu, zbog čega banke teže da kupovinom visokokvalitetnih (državnih) kratkoročnih obveznica formiraju sekundarne rezerve likvidnosti. • Za visokokvalitetne kratkoročne obveznice postoji duboko sekundarno tržište, tako da banke imaju mogućnost da ih u bilo kom trenutku prodaju i održe likvidnost u slučaju iznenadnih odliva sredstava.

• Prednost držanja sekundarnih rezervi likvidnosti je u tome što one za razliku od primarnih rezervi stvaraju kamatni dohodak. • Ukoliko banke kupuju hartije od vrijednosti pretežno u svrhu generisanja prinosa, najčešće se opredjeljuju za srednjeročne i dugoročne hartije. • Te hartije se takođe mogu prodati na finansijskom tržištu, s tim da je za njih dubina sekundarnog tržišta manja nego za kratkoročne hartije od vrijednosti. • Na kraju, važno je istaći i to da sve oblike dužničkih hartija od vrijednosti banke mogu da koriste za regulisanje izloženosti kamatnom riziku.

4. 1. HARTIJE OD VRIJEDNOSTI KOJE ULAZE U SASTAV INVESTICIONOG PORTFOLIA BANAKA • Hartije od vrednosti koje banke najčešće drže u investicionom portfoliu se mogu podijeliti po osnovu nekoliko kriterijuma: 1) Prema vrsti hartije od vrijednosti: • akcije- vlasničke hartije od vrijednosti, • obveznice- dužničke hartije od vrijednosti

Prema roku dospijeća: • kratkoročne - do 1 godine, • srednjeročne - od 1 do 10 godina, • dugoročne - preko 10 godina. 3) Prema emitentu: • Državne - emitovane od strane države, • municipalne - emitovane od strane lokalnih vlasti, • korporativne - emitovane od strane preduzeća. 4) Prema načinu obračuna kamatne stope: • beskuponske - kamatna stopa se pojavljuje u vidu diskontne stope, • kuponske - imaju kuponsku kamatnu stopu koja se obračunava na nominalnu vrijednost obveznica.

• U razvijenim tržišnim ekonomijama, komercijalne banke u investicionom portfoliu drže znatne iznose državnih obveznica. • Postoje kratkoročne državne obveznice - blagajnički zapisi (treasury bills), srednjeročne državne obveznice (treasury notes) i dugoročne državne obveznice (treasury bonds). • Pored razlike u rokovima dospeća, ove obveznice se razlikuju i po načinu obračuna kamatne stope. • Kratkoročne državne obveznice formalno nemaju kamatnu stopu (zero-coupon instruments), već se kupuju po diskontovanim cijenama i kamatna stopa se pojavljuje u vidu diskontne stope. • U momentu dospijeća, država ih otkupljuje po nominalnoj vrijednosti.

• Za razliku od njih, srednjeročne i dugoročne državne obveznice uglavnom imaju kuponsku kamatnu stopu koja se obračunava na njihovu nominalnu vrijednost. • Primarna emisija državnih hartija od vrijednosti se vrši putem aukcionih prodaja, koje se odvijaju po unapredviđenom rasporedu. • Pored državnih, postoje i municipalne obveznice koje emituju lokalne vlasti. • Prevashodni cilj emisije ovih obveznica je finansiranje budžestke potrošnje i/ili lokalnih investicionih projekata. • Servisiranje dugova lokalnih vlasti po osnovu municipalnih obveznica (u momentu roka dospijeća) može da bude finansirano sredstvima iz lokalnog budžeta i/ili sredstvima iz prihoda projekata za čije finansiranje su te obveznice emitovane.

• Najznačajniji segment finansijskog tržišta čine akcije i obveznice emitovane od strane preduzeća (korporativne akcije i obveznice). • Korporativne obveznice nose veći stepen rizika od državnih obveznica, pa samim tim i veću kamatnu stopu. • Njihov kreditni rizik varira u zavisnosti od rejtinga kompanije emitenta. • Ove obveznice imaju fiksni rok otplate, nose fiksnu (kuponsku) kamatnu stopu, s tim da njihova tržišna cijena varira u zavisnosti od promjena u visini kamatnih stopa na tržištu, kao i od vremena koje je preostalo do njihovog dospijeća.

• Za razliku od obveznica koje su dužničke hartije, akcije predstavljaju vlasničke hartije od vrijednosti. • Kupovinom akcija, banke mogu da zarade po osnovu dividendi, čija visina zavisi od poslovnog rezultata kompanije emitenta. • Takođe, banke mogu da ostvare zaradu i prodajom akcija na tržištu, po cijeni koja je viša od cijene po kojoj su ih prethodno kupili. • Tržišna cijena akcije osciluje u zavisnosti od promjena u očekivanim stopama prinosa kompanije emitenta.

4. 2. TIPOVI RIZIKA INVESTICIONOG PORTFOLIA BANAKA • Svaki investicioni portfolio nosi određeni nivo rizika. • Najvažniji oblici portfolio rizika su: • kreditni rizik, • kamatni rizik, • rizik inflacije, • rizik likvidnosti.

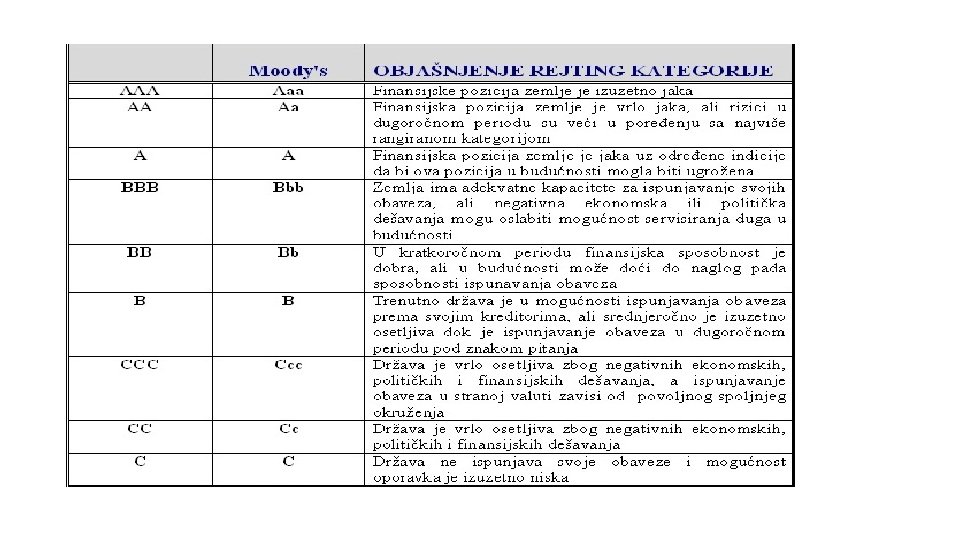

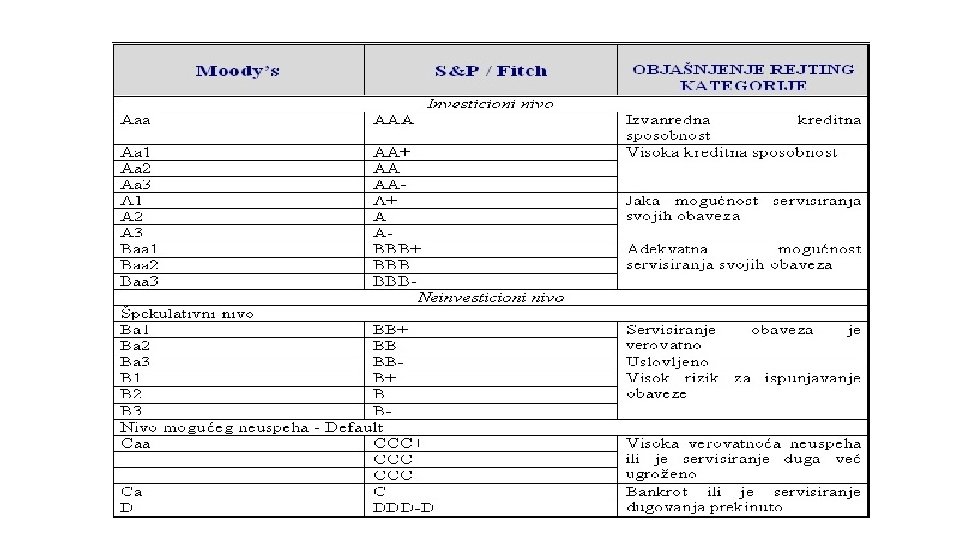

• Kreditni rizik se odnosi na vjerovatnoću da obveznice neće biti naplaćene o roku dospijeća. • Kod državnih obveznica taj rizik praktično ne postoji, dok kod korporativnih obveznica zavisi od kvaliteta kompanije emitenta. • Kreditni rejting obveznica procenjuju rejting agencije koje su za to specijalizovane.

• Banke formulisanjem investicione politike preciziraju stepen kreditnog rizika koji je za njih prihvatljiv i shodno tome ulažu u obveznice različitog kvaliteta. • Praksa pokazuje da banke pretežno investiraju u kvalitetne obveznice. • Kamatni rizik proističe iz činjenice da promjena tržišnih kamatnih stopa utiče na oscilovanje vrijednosti investicionog portfolia. • Rast tržišnih kamatnih stopa utiče na smanjenje cijene obveznica, i obrnuto. • Kamatni rizik je najvažniji oblik rizika kom je izložen svaki investicioni portfolio, jer kod banaka može da izazove značajne kapitalne gubitke.

• Rizik inflacije se manifestuje u slučaju neočekivano velike inflacije, koja nije uzeta u obzir prilikom formiranja nominalnih kamatnih stopa. • Visoka inflacija obara realnu kamatnu stopu, što kod banaka može da izazove kapitalne gubitke. • Rizik likvidnosti nastaje kada obveznice ne mogu da se prodaju u svakom momentu na sekundarnom tržištu. • Rizik likvidnosti je naročito izražen na finansijskim tržištima u razvoju i kod hartija od vrijednosti slabijeg kvaliteta.

• Zbog izloženosti različitim vrstama rizika, pitanje efikasnosti upravljanja investicionim portfoliom je za banke izuzetno važno. • Formiranje strukture portfolia sa optimalnim odnosom rizika i prinosa zahtijeva izbor adekvatnih hartija od vrijednosti, diverzifikovanje portfolia, kombinovanje ročne strukture različitih vrsta vrijednosnih papira, odabir pravog momenta za kupovinu/prodaju hartija od vrijednosti, itd.

4. 3. KAMATNE STOPE I CIJENE OBVEZNICA • Efikasno upravljanje investicionim portfoliom podrazumijeva shvatanje odnosa između tržišnih kamatnih stopa i cijena obveznica. • Praksa funkcionisanja tržišta obveznica pokazuje da između oscilacija tržišnih kamatnih stopa i cijena obveznica postoji inverzan odnos. • U cilju boljeg razumijevanja tog odnosa, analiziraćemo formulu za izračunavanje cijene beskuponskih obveznica, koja ima slijedeći oblik: • CIJENA OBVEZNICE = NOMINALNA VRIJEDNOST / ( 1 + prinos do dospijeća).

• Primenom prethodne formule izračunava se prinos do dospijeća za beskuponske obveznice. • Beskuponske obveznice nemaju formalnu kamatnu stopu, već se prodaju po diskontnim cijenama, koje su niže u odnosu na njihovu nominalnu vrijednost. • Nominalna vrijednost se isplaćuje investitoru o roku dospijeća, prilikom otkupa obveznice od strane emitenta. • Razlika između tržišne cijene beskuponske obveznice (koju kupac plati u momentu kupovine) i njene nominalne vrijednosti (koju emitent obveznice isplaćuje kupcu o roku dospijeća), predstavlja prinos do dospijeća, koji se može smatrati kamatom po osnovu držanja obveznice do dospijeća.

• Kada se vrijednost te kamate izrazi kao procenat nominalne vrijednosti obveznice, dobija se kamatna stopa koja se u mnogim naučnim istraživanjima smatra aproksimativnom vrijednošću tržišne kamatne stope. • Na primjer, ukoliko je neka obveznica kupljena godinu dana prije dospijeća, radi se o procjeni godišnje tržišne kamatne stope, a ako je kupljena 6 mjijeseci pre dospijeća reč je o procjeni šestomesečne tržišne kamatne stope, itd. • Analizom strukture prethodne formule, može se zaključiti da su kupovna cijena beskuponskih obveznica i kamatna stopa (prinos do dospijeća obveznice) obrnuto korelisane, odnosno da rast tržišne cijene obveznice ukazuje na pad tržišne kamatne stope i obrnuto.

• Ukoliko se u razmatranje uzme formula za izračunavanje prinosa do dospijeća kuponskih obveznica, analiza je dosta kompleksnija iz razloga što se zbog periodičnih kuponskih isplata mora uzeti u obzir koncept vremenske vrijednosti novca. • Taj koncept predviđa da se svi budući novčani prilivi po osnovu obveznice (kuponske isplate i nominalna vrijednost), diskontovanjem vrate na nulti momenat. • Prinos do dospijeća predstavlja diskontnu stopu koja izjednačava kupovnu cijenu obveznice sa sadašnjom vrijednošću svih budućih novčanih priliva po osnovu te obveznice

• Veoma je važno ukazati na razliku između kuponske stope i prinosa do dospijeća obveznica. • Kuponske isplate predstavljaju ugovorenu kamatnu stopu koja se primenjuje na nominalnu vrijednost obveznice. • Na primjer, ako kuponska obveznica ima nominalnu vrijednost 2. 000 EUR, a kuponska plaćanja iznose 200 EUR godišnje, to znači da kuponska stopa iznosi 10%.

• Gde je: P - očekivani godišnji priliv od obveznice (uključuje kuponske isplate i isplatu nominalne vrijednosti-poslednji član jednačine), Ks - prinos do dospijeća (aproksimacija tržišne kamatne stope), • Kuponska stopa predstavlja adekvatno mjerilo prinosa do dospijeća ukoliko je obveznica kupljena po cijeni koja je jednaka paritetu. • Međutim, u praksi se to rijetko dešava iz razloga što cijene obveznica variraju kao posledica promjena tržišnih kamatnih stopa.

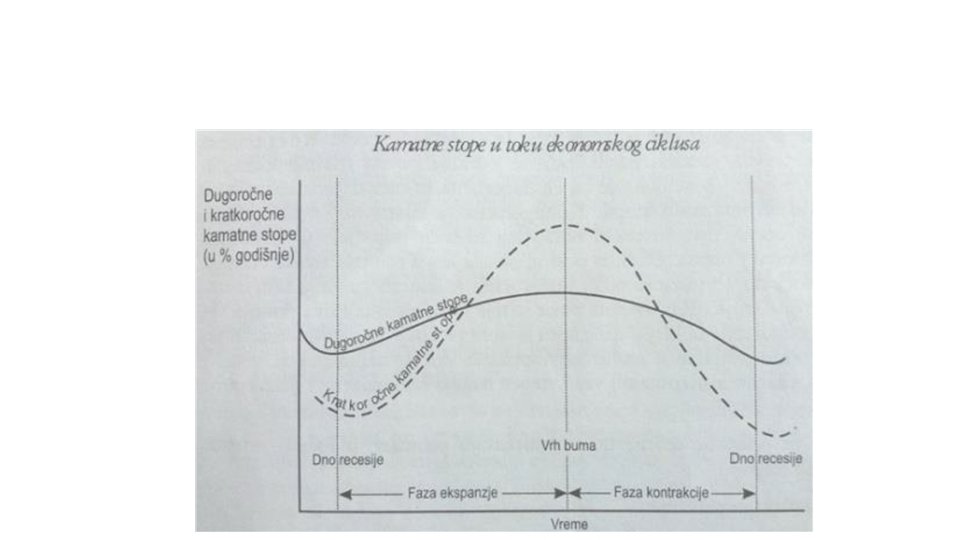

• Slijedeća važna karakteristika odnosa između cijena obveznica i kamatnih stopa je da kamatne stope pokazuju veće oscilacije kod kratkoročnih, nego kod dugoročnih obveznica. • U tržišnim ekonomijama centralne banke sprovode monetarnu politiku pretežno posredstvom kupovine i prodaje kratkoročnih državnih obveznica (operacije na otvorenom tržištu). • To znači da je obim transakcija ovim hartijama veliki, što rezultira većim i češćim promjenama u visini kratkoročnih kamatnih stopa. • U fazi privrede ekspanzije dolazi do rasta svih kamatnih stopa, s tim da kratkoročke kamatne stope pokazuju veći rast u odnosu na dugoročne. • Sa druge strane, u recesionoj fazi privrednosg ciklusa u kojoj dolazi do pada kamatnih stopa, kratkoročne kamatne stope bileže veći pad u odnosu na dugoročne.

• Važno je napomenuti i to da je uprkos manjim oscilacijama kamatnih stopa kod dugoročnih obveznica, njihova cijena volatilnija u odnosu na cijene obveznica sa kraćim rokom dospijeća. • Osnovni razlog za to je činjenica da dugoročne obveznice imaju više budućih kuponskih plaćanja, usled čega i manje promjene kamatnih stopa podstiču veće smanjenje njihove sadašnje vrijednosti, odnosno tržišnih cijena. • Rizik veće oscilacijena dugoročnih obveznica, na tržištu se kompenzuje formiranjem viših kamatnih stopa na dugoročne obveznice u odnosu na one sa kraćim rokom dospijeća.

4. 4. KAMATNE STOPE I ROČNOST OBVEZNICA • Efikasno upravljanje investicionim portfoliom između ostalog podrazumijeva i analiziranje krive prinosa, koja pokazuje odnos između visine kamatnih stopa i ročnosti obveznica u određenom trenutku. • Kriva prinosa može da ima tri osnovna oblika: • kriva prinosa sa uzlaznim nagibom – kamatna stopa na dugoročne obveznice je viša u odnosu na kamatnu stopu na kratkoročne obveznice, • kriva prinosa sa silaznim nagibom – kamatna stopa na kratkoročne obveznice je viša od kamatne stope na dugoročne obveznice, • horizontalna kriva prinosa – kamatna stopa na kratkoročne i na dugoročne obveznice je izjednačena.

• Teorije koje objašnjavaju promjene u ročnoj strukturi kamatnih stopa (odnosno promjene oblika i nagiba krive prinosa) su: 1) teorija očekivanja, 2) teorija segmentiranih tržišta, 3) kompozitna teorija ili teorija preferencijalnih plasmana. • Teorija očekivanja (expectations theory) polazi od pretpostavke da cjenovni mehanizam efikasno povezuje sve segmente finansijskog tržišta.

• To znači da se sve obveznice koje pripadaju istoj klasi rizika tretiraju kao savršeni supstituti, bez obzira na ročnost. • Kada investitor kupi dugoročnu obveznicu, trebalo bi da na osnovu nje dobije isti prinos kao da je kupio seriju kratkoročnih obveznica čiji je ukupan rok dospijeća jednak ročnosti kupljene obveznice. • Odstupanja od jednakosti prinosa na obveznice različitih ročnosti se eliminišu arbitražnim operacijama. • U okviru teorije očekivanja, rastuća kriva prinosa ukazuje na budući rast kratkoročnih kamatnih stopa, i obrnuto. • Ukoliko se ta očekivanja ostvare i dođe do rasta kratkoročnih kamatnih stopa, investitori će u želji da povećaju profit prodavati dugoročne i kupovati kratkoročne obveznice. •

• Teorija segmentiranih tržišta (segmented-market theory) za razliku od teorije očekivanja polazi od pretpostavke da finansijsko tržište nije savršeno integrisano, već da postoji nekoliko segmenata na kojima dominiraju obveznice različitih ročnosti, kao i različiti tipovi finansijskih institucija. • Na primjer, za segment u kom dominiraju dugoročne obveznice se vezuju osiguravajuće kompanije koje zbog prirode svog poslovanja pretežno investiraju u dugoročne hartije. • Sa druge strane, za segment tržišta na kom dominiraju kratkoročne obveznice su karakteristične komercijalne banke, koje zbog ročnog debalansa bilansa i težnji ka stvaranju sekundarnih rezervi likvidnosti više ulažu u kratkoročne hartije od vrijednosti.

• Teorija segmentiranih tržišta polazi od stava da promjene u strukturi finansijskih potencijala jednog segmenta, dovodi do promjena tražnje za kratkoročnim, srednjeronim ili dugoročnim obveznicama. • Na primjer ukoliko doće do značajnog priliva sredstava u osiguravajuće kompanije, doći će do rasta tražnje za dugoročnim obveznicama, što će uticati na rast njihove cijene i smanjenje prinosa. • Na osnovu ovog pristupa se može izvesti zaključak da je struktura ponude i tražnje u različim segmentima finansijskog tržišta faktor koji dominantno određuje ročnu strukturu kamatnih stopa. • Ipak, teorija segmentiranih tržišta nije uspjela da objasni empirijsku činjenicu da kamatne stope teže da se kreću zajedno, što predstavlja njen najveći nedostatak.

• Kompozitna teorija ili teorija preferencijalnih plasmana (preferred habitat theory) povezuje prethodne dvije teorije. • Ova teorija naglašava da formiranje specifičnih portfolio struktura zavisi od karakteristika poslovanja investitora, kao i od visine stope prinosa na obveznice sa različitim rokovima dospijeća. • U okviru savremenih finansijskih tržišta, analiza ročne strukture kamatnih stopa ima veliki značaj. • Taj značaj se prije svega ogleda u pomoći centralnim bankama da kreiraju i implementiraju adekvatnu monetarnu politiku, zatim u pomoći finansijskim investitorima da sagledaju koje su obveznice privremeno precijenjene ili potcijenjene, kao i u pružanju mogućnosti investitorima da ocijene buduće kretanje kamatnih stopa na finansijskom tržištu. • HVALA!