Comunicacin y Gerencia Vrednovanje poslovnih transakcija II PREDAVANJE

/način prikazivanja poslovnih promena/ -osnovna jedinica za evidentiranje računovodstvenih podataka, te se")

+")

Samostalna, potpuna (saldo samo za sebe nešto znači, neposredno pokazuje")

sintetička – zbirna evidencija Dobavljači u zemlji (obaveze) 1. 000")

mesto")

; sadržina je ista! sistematska evidencija")

- Slides: 28

Comunicación y Gerencia Vrednovanje poslovnih transakcija II PREDAVANJE

Zahtev da se imovina uložena u Vrednovanje imovine u visini nabavne poslovanje obuhvata odvojeno od ostale vrednosti ili likvidacione vrednosti imovine vlasnika i poverilaca i da se Izražavanja svih računovodstvenih (negativno poslovanje)! uspešnost upravljanja tom imovinom kategorija u novcu! kontroliše putem rezultat NAČELO POSLOVNE NAČELO KONTINUITETA JEDINICE POSLOVANJA NAČELO NOVČANOG MERENJA Svaka ekonomska promena tangira dva osamostaljena imovinska dela i stoga se dva puta beleži! NAČELO -dvojno DVOSTRANOG knjigovodstvo- RAČUNOVODSTVENA OBUHVATANJA NAČELA POSLOVNE PROMJENE NAČELO OPREZNOSTI Oprezno odmeravanje imovine i periodičnog rezultata! IZBJEGAVANJE PRECENJIVANJE IMOVINE I ISKAZIVANJE PRECENJENOG REZULTATA NAČELO ISTORIJSKOG TROŠKA NAČELO UZROČNOSTI Vrednovanje imovine u visini nabavne vrednosti! U obračunskom periodu za koji se utvrđuje rezultat treba zaračunati sve prihode i rashode koji su u njemu nastali bez obzira da li su prihodi naplaćeni a rashodi plaćeni!

Bitna pitanja za VAS! Šta se vrednuje? Problem priznavanja Kada treba izvršiti vrednovanje? POSLOVNA TRANSAKCIJA -NOV AC- trenutak priznavanja knjiženja Problem Koji novčani iznos treba dodeliti onome istorijski trošak vrednovanja što se vrednuje? Problem klasifikacije Kako treba da bude klasifikovano ono što se vrednuje? računi(konto)!

BILANSNE PROMENE U MASI -povećanje aktive i pasive za isti iznos -smanjenje aktive i pasive za isti iznos U STRUKTURI -unutar aktive (povećanje aktive uz smanjenje aktive za isti iznos) -unutar pasive (povećanje pasive uz smanjenje pasive za isti iznos)

KONTO (RAČUN) /način prikazivanja poslovnih promena/ -osnovna jedinica za evidentiranje računovodstvenih podataka, te se koriste za sakupljanje novčanih iznosa sličnih transakcija! PODELA računa: Ø prema obliku: a) jednostrani d) školski račun (T račun) Ø prema sadržaju: a) s obzirom na karakter i funkciju salda: stanja i uspeha b) prema samostalnosti: samostalna i korektivna c) prema složenosti: sintetička i analitička

jednostrani račun redni broj datum opis duguje potražuje saldo razlika u iznosima ukupnog dugovnog i ukupnog potražnog (tj. razlika između početnog stanja i svih uvećanja i ukupnih smanjenja, te pokazuje stanje određene kategorije sredstava, odnosno izvora sredstava posle proknjiženih promena!) D T račun (naziv računa) P napomena! pravilo! Izrazitransakcija “duguje” i “potražuje” označavaju Duguje Potražuje 1. svaka ima uticaja na barem dva isključivo strane računa! bez ikakvih dubljih značenja. 2. ukupna dugovanja moraju biti jednaka ukupnim potražno dugovno potraživanjima! knjiženje

PODELA računi PREMA KARAKTERU SALDA računi aktive računi pasive računi STANJA aktivnopasivna računi pasivnoaktivna računi USPEHA MEŠOVITA računi rashoda računi prihoda

A. Pravila knjiženja na računima aktive početno stanje D račun aktive Saldo (So) + P - sva smanjenja Saldo izravnjanja sva povećanja B. Pravila knjiženja na računima pasive D sva smanjenja račun pasive - Saldo izravnjanja početno stanje P Saldo (Sx) sva + povećanja

A. Pravila knjiženja na računima rashoda D račun rashoda P sva smanjenja - + Saldo izravnjanja sva povećanja B. Pravila knjiženja na računima prihoda D sva smanjenja Saldo izravnjanja račun prihoda - P + sva povećanja

računi PREMA SAMOSTALNOSTI: a) Samostalna, potpuna (saldo samo za sebe nešto znači, neposredno pokazuje stanje) Tekući- Račun Sva smanjenj. So Sva povećanja tj. bezg. uplate . tj. isplate. -odliv Saldo izravnj. Blagajna So Sva povećanja tj. gotov. uplate Izdati ček So Sva smanjenj. . tj. isplate. -odliv Saldo izravnj. b) korektivna (ispravljaju vrednost osnovnog računa) Ispravka vr. posl. . sr. otpisana vrednost Isprav. vre. spor. potr. otpisana vrednost potraživanja u sporu

računi PREMA SLOŽENOSTI: a) sintetička – zbirna evidencija Dobavljači u zemlji (obaveze) 1. 000 So b) analitička (raščlanjeni delovi sintetičkih računi) Dobavljač A 200. 000 Dobavljač D 100. 000 Dobavljač B Dobavljač C 400. 000 200. 000 Dobavljač E 100. 000

ANALIZA I OBRADA TRANSAKCIJA POSLOVNE AKTIVNOSTI ANALIZIRANJE TRANSAKCIJE uticaj na sredstva, obaveze, vlastiti kapital PRIMENA PRAVILA DVOJNOG KNJIŽENJA EVIDENTIRANJE UNOSA PODATAKA evidentiranje u dnevniku po hronološkom redu PRENOS KNJIŽENJA prenos u glavnu knjigu. PRIPREMA PROBNOG BILANSA da se ustanovi da li su računi u ravnoteži.

Inventar imovine Bilans stanja Knjigovodstvena dokumentacija KNJIGOVODSTVENI INSTRUMENTI sistem koji obezbeđuje protok podataka o promenama na imovini kompanije, kao i njihovu obradu u cilju dobijanja informacija koje su podobne za upravljanje! Dnevnik Glavna knjiga Pomoćne knjige Zaključni list Godišnji obračun

GLOBALNA PROCEDURA U KNJIGOVODSTVU Novoosnovana kompanija G O Stara kompanija INVENTAR IMOVINE D BILANS STANJA ZAVRŠNI BILANS POČETNI BILANS DNEVNIK Knjigovodstveni dokument Ekonomske promene GLAVNA KNJIGA Predzaključna knjiženja Inventar imovine ZAKLJUČNI LIST BILANS USPEHA I Š Nj I Izvješta o promenama na kapitalu O Izvještaj o novčanim tokovima R Napomene B A Č N

Inventar -knjigovodstveni instrument koji se sastoji u detaljnom opisu imovine na određeni dan! -prikaz imovine sa kojom novoosnovana kompanija počinje da radi! -omogućava utvrđivanje nedokumentovanih ekonomskih promena; -omogućava kontrolu rada lica kojima je povjereno rukovanje pojedinim delovima imovine kompanije!

Bilans stanja -finansijski instrument u kome je iskazana imovina kompanije po obliku i izvorima na određeni dan! bilans stanja/inventar RAZLIKE SLIČNOST obim i način prezentacije informacija o imovini! sadržina je ista! način dobijanja! mesto i uloga u globalnoj proceduri!

Knjigovodstvena dokumentacija -pisana isprava kojom se dokazuje nastanak neke ekonomske promene! - 1) mesto i datum nastanka neke ekonomske promene; - - 2) naziv i broj dokumenta; 3) nazive ili imena lica koja su učestvovala u njegovom izvršenju; 4) kratak opis ekonomske promene; 5) iznos na koji promena glasi ili podatke na osnovu kojih će biti iznos naknadno utvrđen; 6) potpise odgovornih lica!

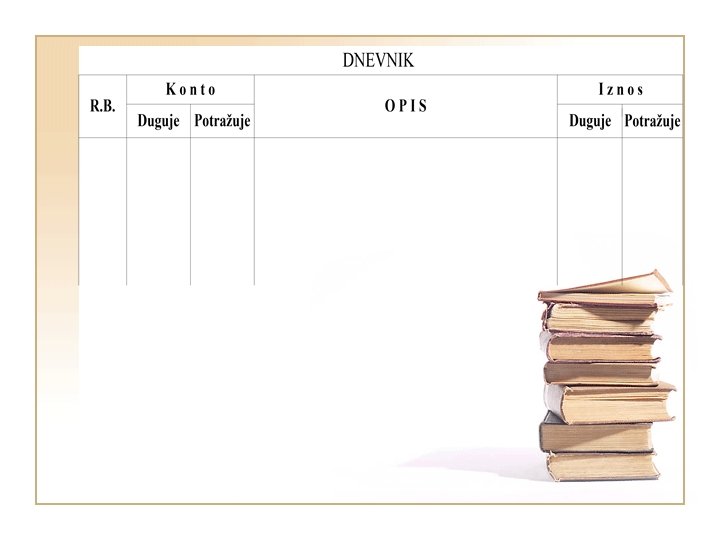

Dnevnik je knjigovodstveni instrument koji služi za hronološku evidenciju napomena! ekonomskih promena (prema Kontirati – odrediti račune za redosledu njihovog nastanka). evidentiranje ekonomske promene i strane računa. U dnevniku se vrši kontiranje ekonomskih promena.

2009 januar 16 knigovodstveni stav: naziv računa koji duguje, naziv računa koji potražuje i kratak opis ekonomske promene 1. 800 2. 600 GLAVNI DNEVNIK Datum Opis materijal za crtanje kancelarijski materijal obaveze kupovina materijala za crtanje i kancelarijskog materijala na kredit poziv povezuje dnevnik i glavnu knjigu Duguje Potražuje

Glavna knjiga je skup računa stanja i računa uspeha. Glavna knjiga predstavlja sistematsku evidenciju ekonomskih promena po računima koji su tangirani.

Glavna knjiga D Stalna sredstva P D Gotovi proizvodi P D Sopstveni kapital P D Dobavljači P D Prihodi od prodaje P D Troškovi prodatih proizvoda P

DNEVNIK/GLAVNA KNJIGA SLIČNOST RAZLIKE način evidentiranja hronološka evidencija (dnevnik); sadržina je ista! sistematska evidencija (glavna knjiga) ekonomskim promenama koje su nastale u određenom informacije koje pružaju! vremenskom periodu!(dnevnik) ekonomskim promenama koje su nastale u vezi sa nekom računovodstvenom pozicijom!(glavna knjiga) trenutnom stanju računovodstvene pozicije!(glavna knjiga)

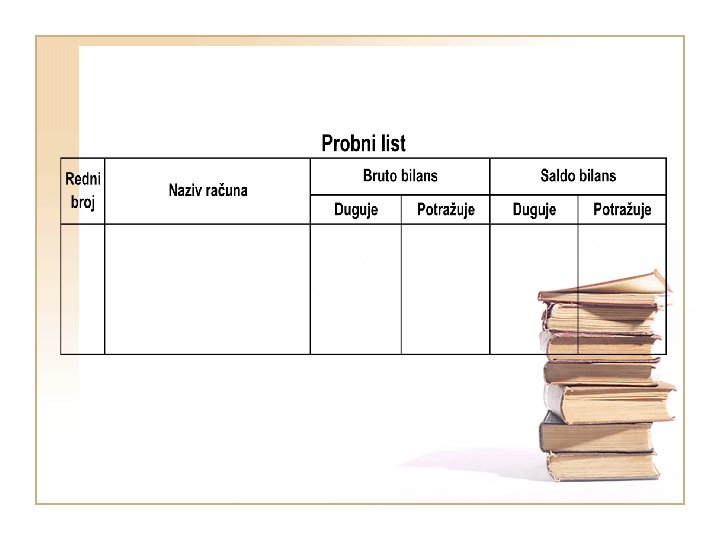

Pomoćne knjige Prometni list je spisak svih analitičkih računa koji pripadaju jednom sintetičkom računu sa pregledom prometa i salda. Svrha probnog lista je kontrola jednakosti prometa dnevnika i zbira prometa svih računa glavne knjige.

Zaključni list predstavlja tabelarni pregled koji se sastavlja krajem godine i koji prikazuje promet svih konta glavne knjige, salda svih konta glavne knjige, stanje sredstava i izvora sredstava, rashode i prihode i ostvareni finansijski rezultat. Znači, služi za pripremu podataka za formalan zaključak računa i izradu krajnjeg bilansa stanja i bilansa uspeha.

Bilans stanja Bilans uspeha GODIŠNJI OBRAČUN sagledava se imovinski i finansijski položaj kompanije sagledava se prinosni položaj kompanije Izvještaj o novčanim tokovima kako su ostavreni prilivi gotovine i na koji način je ta gotovina upotrebljena! Izvještaj o promenama na sopstvenom kapitalu koje su ekonomske promene uticale na povećanje i na smanjenje kapitala Napomene-beleške navedene su metode procenjivanja

HVALA NA PAŽNJI !