BILANSNI AGREGATI BANAKA Finansijski i kreditni potencijal Finansijski

BILANSNI AGREGATI BANAKA

Finansijski i kreditni potencijal • Finansijski potencijal - ukupna pasiva banke, određuje njenu finansijsku moć • Kreditni potencijal = Finansijski potencijal- Programirane rezerve • Programirane rezerve- procenjene rezerve za pokriće likvidnosti (obavezne rezerve+višak rezervi po proceni) • Kreditni potencijal- Maksimalni iznos kredita koji banka može da odobri svojim komitentima a da ne ugrozi svoju likvidnost • Izostavljena osnovna sredstva, ulaganja u HOV i sl.

Sistem delimičnih rezervi • Sistem potpunih rezervi- mnogo manji rizik likvidnosti • Depo usluge- Banka se stara o stvarima koja je promila na čuvanje, ne može da ih pozajmljuje drugima • U prošlosti- sve vrednosti koje je banka dobijala na čuvanje tretirane su kao vrednosti date u depo, uz naknadu • • • Depozitni poslovi su se razvili iz depo poslova – Taj novac može da se pozajmljuje – Banka za njega ne garantuje čuvanjem depozita već adekvatnim ulaganjem, uz obavezu da depozit stavi klijentu na raspolaganje, prema ugovoru Sistem delimičnih rezervi- banke u rezervama drže samo depozita koje duguju Svi deponenti ne mogu istovremeno podići novac- rizik nelikvidnosti Sistemski rizik- panični juriš na banke- Obavezno osiguranje depozita

Faktori kreditnog potencijala • Svi faktori koji utiču na promene finansijskog potencijala i na promene nivoa potrebnih rezervi likvidnosti 1. Promene depozitnog potencijala banaka 2. Promene u neto poziciji sa centralnom bankom 3. Promene u neto poziciji sa inostranstvom 1. Promene depozitnog potencijala banaka • Depoziti klijenata čine najveći deo pasive banaka – Akumulativnost privrede – Bogatstvo stanovništva – Stanje u budžetu države performanse ključnih ekonomskih sektora Agregatna štednja

2. Promene u neto poziciji sa centralnom bankom • Karakter monetarne politike • Korišćeni instrumenti monetarne politike – Operacije CB na otvorenom tržištu ↑nedepozitnih izvora- ↑kredita- ↑depozitnog – Krediti CB bankama potencijala (multiplikacija) – Obavezne rezerve ↑r- ↓kreditnog potencijala - multiplikacija – Promene deviznih rezervi CB ↑deviznih rezervi- ↑primarnog novca (ne. D izvora) 3. Promene u neto poziciji sa inostranstvom • U otvorenim ekonomijama bitan je odnos ekonomskog sistema i međunarodnog okruženja – Priliv novca po osnovu izvoza, doznaka iz inostranstva; odliv za plaćanja uvoza – Kretanje novca motivisano visinom kamata • Rast kamata: priliv iz inostranstva kroz međubankarsko kreditiranje ili direktno kreditno zaduženje privrede – Prilivi i odlivi po osnovu platnog prometa sa inostranstvom Platni bilans- Sve ekonomske transakcije koje rezidenti zemlje obave sa rezidentima drugih zemalja

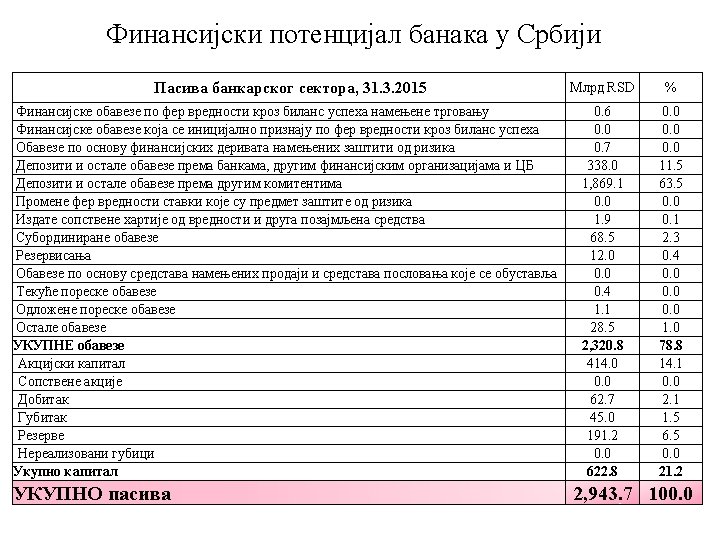

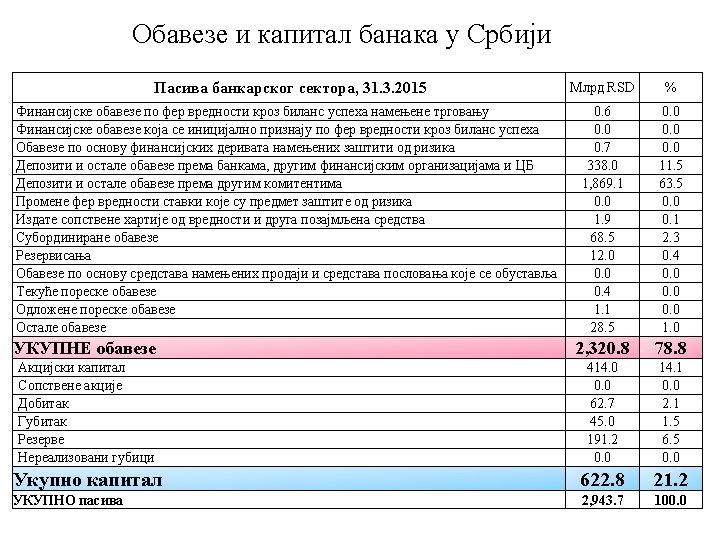

Obaveze i kapital banke Finansijski potencijal banke = Obaveze + Kapital Izvor koje je privremeno raspoloživ Izvor koji je trajno raspoloživ (stabilniji) • Visoko je učešće obaveza u pasivi banke Banka mora da vodi računa o solventnosti (učešće kapitala u finansijskom potencijalu) • Većinom su obaveze banaka kratkoročne • (veliki deo dospeva po viđenju) Banka mora da vodi računa o likvidnosti • • Računovodstvena vrednost kapitala – ona koja je evidentirana u bilansu stanja Tržišna vrednost kapitala- zavisi od trenutne tržišne cene emitovanih akcija banke

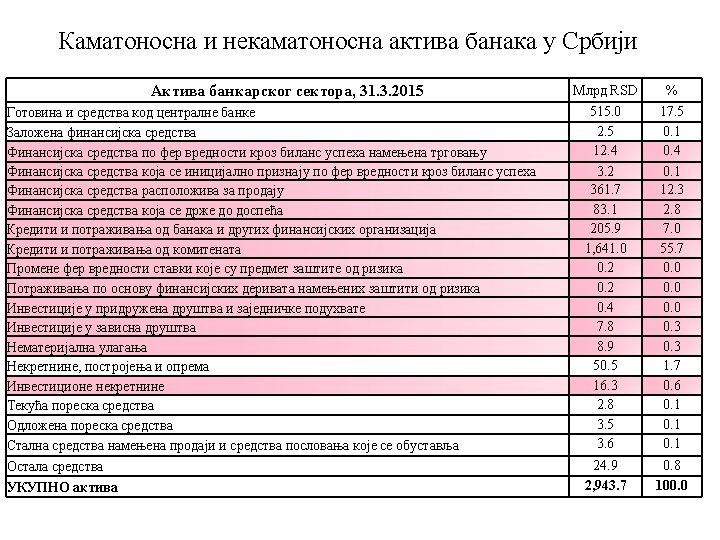

Kamatonosna i nekamatonosna aktiva • • Kamatonosna aktiva: – Dati krediti – Sredstva plasirana u HOV Nekamatonosna aktiva: – Nekamatonosne rezerve likvidnosti – Osnovna sredstva (objekti, računarska oprema, kancelarijski nameštaj. . . ) Poređenje bilansne sume banaka (aktive ili finansijskog potencijala) i drugih posrednika: informacija o položaju banaka u finansijskom sektoru zemlje Odnos bilansne sume banaka i BDP-a: indikator relativne razvijenosti banaka, koji se može porediti sa drugim državama Srbija BIH Bugarska Hrvatska Makedonija Crna Gora Slovenija Svet 88. 10% 81. 50% 76. 60% 121% 72% 86. 90% 133. 60% 44. 90% Luksemburg Irska 1677. 10% 599, 8% Nemačka 311% El Salvador 4. 74%

Ročna struktura bilansa stanja • • • Za preciznu ocenu stanja bankarskog sektora zemlje, neophodno je oceniti kvalitet njihovog bilansa Uravnoteženost bilansa stanja posmatra se u odnosu na ročnu, valutnu i sektorsku strukturu Ročna struktura se procenjuje razvrstavanjem pozicija aktive i pasive u određene ročne segmente i vrši se njihovo poređenje Ročna struktura depozita Дати кредити Ročna struktura kredita Примљени депозити Mлрд RSD Доспело 253. 0 Без утврђеног рока 47. 6 До 14 дана 12. 0 Depoziti po viđenju 9% Од 15 до 30 дана Kratkoročni depoziti (do 1 godine) 16. 7 31. 00% 45% Од 1 до 3 месеца 42. 6 Depoziti preko 1 godine 42% Од 3 до 6 месеци 68. 9 Од 6 до 12 месеци 190. 4 Од 1 до 2 године 201. 0 Од 2 до 5 година 487. 5 Преко 5 година 537. 9 УКУПНО кредити (бруто) 1, 857. 8 Исправка вредности кредита 226. 0 УКУПНО кредити (нето) 1, 631. 8 % Млрд RSD % 13. 6 4. 8 0. 3 2. 6 838. 1 44. 9 0. 6 89. 3 4. 8 Kratkoročni krediti do 1 godine 29. 20% 0. 9 78. 0 4. 2 Dugoročni krediti od 1 -5 godina 2. 3 192. 1 10. 3 Dugoročni krediti preko 5 godina 3. 7 139. 3 7. 5 39. 80% 10. 2 363. 4 19. 5 10. 8 87. 8 4. 7 26. 2 66. 1 3. 5 29. 0 6. 9 0. 4 100. 0 1, 865. 8 100. 0 12. 2 87. 8

Valutna struktura bilansa stanja • Pozicije aktive i pasive razvrstavaju se prema valutnom znaku У динарима EUR USD CHF Раст цена на мало Остале валуте Лимитирана девизна клаузула (једносмерна) Остала уговорена заштита УКУПНО кредити (бруто) Дати кредити Млрд RSD % 526. 4 28. 3 1, 139. 3 61. 3 40. 1 2. 2 123. 4 6. 6 7. 3 0. 4 1. 2 0. 1 Примљени депозити Млрд RSD % 500. 0 26. 8 1, 233. 3 66. 1 83. 6 4. 5 38. 2 2. 0 0. 0 10. 6 15. 5 0. 8 0. 0 4. 7 1, 857. 8 0. 3 100. 0 1, 865. 8 0. 0 100. 0 Srbija je vrlo visoko evroizovana ekonomija!

31 201 2. 20 30 12. 0 6. . 2 30 013. 0 9. . 2 31 013. 1 2. . 2 31 013. 0 3. . 2 30 014. 0 6. . 2 30 014. 0 9. . 2 31 014. 1 2. . 2 31 014. 0 3. . 20 15. 12 20 9. 31. 12 20 2011. 6. 30. 11 20 3. 31. 2. . 1 31 11 20 2010. 9. 31. 11 20 6. 30. 10 10 20 20 3. 31. 2. . 1 2009. 31 10 20 9. 31. 10 20 6. 30. 09 20 3. 31. 09 20 2008. 2. . 1 31 9. 30. 09 20 6. 30. 08 20 3. 31. 2. . 1 08 20 9. Јан. Март Мај Јул Септ. Нов. Јан. Март Мај Јул Септ. 70 31 30. Кретање девизног курса 130 120 110 100 90 80 2012. 2013. 2014. 2015. Проблематични пласмани 25. 00% 20. 00% 15. 00% 10. 00% 5. 00% 0. 00%

Uzroci visoke evroizacije u Srbiji • • • Makroekonomska nestabilnost – Visoka i volatilna inflacija smanjila je poverenje u dinar i obeshrabrilo dinarsku štednju Lak pristup stranim izvorima finansiranja po povoljnim uslovima NBS nije ograničavala intermedijaciju u stranoj valuti Stara devizna štednja vraćena, stara dinarska je izgubljena Osigurani su podjednako svi depoziti- i devizni Zaduživanje države u stranoj valuti

Sektorska struktura bilansa stanja • • Pozicije aktive i pasive banaka se klasifikuju po sektorima Na osnovu toga se može zaključiti koji su suficitarni, a koji deficitarni sektori u zemlji 1. Финансијски сектор у земљи 2. Привреда Odobreni krediti Млрд RSD % 16. 3 1. 0 850. 2 52. 1 Primljeni depoziti Млрд RSD % 55. 8 3. 0 467. 5 25. 1 Јавна предузећа Друга предузећа 158. 9 691. 3 9. 7 42. 4 104. 1 363. 4 5. 6 19. 5 3. Становништво 4. Јавни сектор 604. 1 40. 2 37. 0 2. 5 1, 095. 8 36. 9 58. 7 2. 0 18. 3 21. 9 1. 1 1. 3 5. Страна лица 29. 8 107. 1 5. 7 Стране банке 22. 1 1. 4 91. 1 5. 6 102. 8 5. 5 1, 631. 8 100. 0 1, 865. 8 100. 0 Република Србија Локална самоуправа 6. Остало УКУПНО

- Slides: 15