BILANSNI AGREGATI BANAKA Finansijski i kreditni potencijal Finansijski

BILANSNI AGREGATI BANAKA

Finansijski i kreditni potencijal • Finansijski potencijal - ukupna pasiva banke, određuje njenu finansijsku moć • Kreditni potencijal = Finansijski potencijal- Programirane rezerve • Programirane rezerve- procenjene rezerve za pokriće likvidnosti (obavezne rezerve+višak rezervi po proceni) • Kreditni potencijal- Maksimalni iznos kredita koji banka može da odobri svojim komitentima a da ne ugrozi svoju likvidnost • Izostavljena osnovna sredstva, ulaganja u HOV i sl.

Sistem delimičnih rezervi • Sistem potpunih rezervi- mnogo manji rizik likvidnosti • Depo usluge- Banka se stara o stvarima koja je promila na čuvanje, ne može da ih pozajmljuje drugima • U prošlosti- sve vrednosti koje je banka dobijala na čuvanje tretirane su kao vrednosti date u depo, uz naknadu • • • Depozitni poslovi su se razvili iz depo poslova – Taj novac može da se pozajmljuje – Banka za njega ne garantuje čuvanjem depozita već adekvatnim ulaganjem, uz obavezu da depozit stavi klijentu na raspolaganje, prema ugovoru Sistem delimičnih rezervi- banke u rezervama drže samo depozita koje duguju Svi deponenti ne mogu istovremeno podići novac- rizik nelikvidnosti Sistemski rizik- panični juriš na banke- Obavezno osiguranje depozita

Faktori kreditnog potencijala • Svi faktori koji utiču na promene finansijskog potencijala i na promene nivoa potrebnih rezervi likvidnosti 1. Promene depozitnog potencijala banaka 2. Promene u neto poziciji sa centralnom bankom 3. Promene u neto poziciji sa inostranstvom 1. Promene depozitnog potencijala banaka • Depoziti klijenata čine najveći deo pasive banaka – Akumulativnost privrede – Bogatstvo stanovništva – Stanje u budžetu države performanse ključnih ekonomskih sektora Agregatna štednja Bruto domaća štednja kao %BDP-a, 2015 Albania 10, 10% Češka 33, 10% Luksemburg 54% Makedonija 15, 60% Crna Gora 2, 80% Srbija 8% Slovenija 29, 60% Švajcarska 34, 30% Holandija 30%

2. Promene u neto poziciji sa centralnom bankom • Karakter monetarne politike • Korišćeni instrumenti monetarne politike – Operacije CB na otvorenom tržištu ↑nedepozitnih izvora- ↑kredita- ↑depozitnog – Krediti CB bankama potencijala (multiplikacija) – Obavezne rezerve ↑r- ↓kreditnog potencijala - multiplikacija – Promene deviznih rezervi CB ↑deviznih rezervi- ↑primarnog novca (ne. D izvora) 3. Promene u neto poziciji sa inostranstvom • U otvorenim ekonomijama bitan je odnos ekonomskog sistema i međunarodnog okruženja – Priliv novca po osnovu izvoza, doznaka iz inostranstva; odliv za plaćanja uvoza – Kretanje novca motivisano visinom kamata • Rast kamata: priliv iz inostranstva kroz međubankarsko kreditiranje ili direktno kreditno zaduženje privrede – Prilivi i odlivi po osnovu platnog prometa sa inostranstvom Platni bilans- Sve ekonomske transakcije koje rezidenti zemlje obave sa rezidentima drugih zemalja

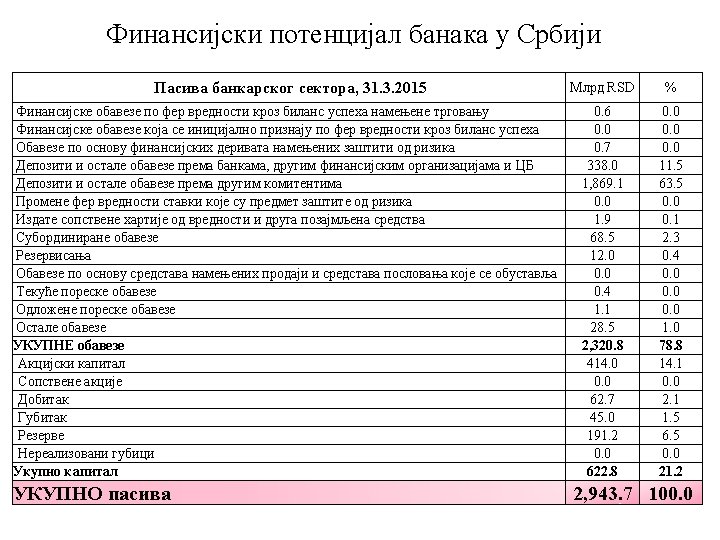

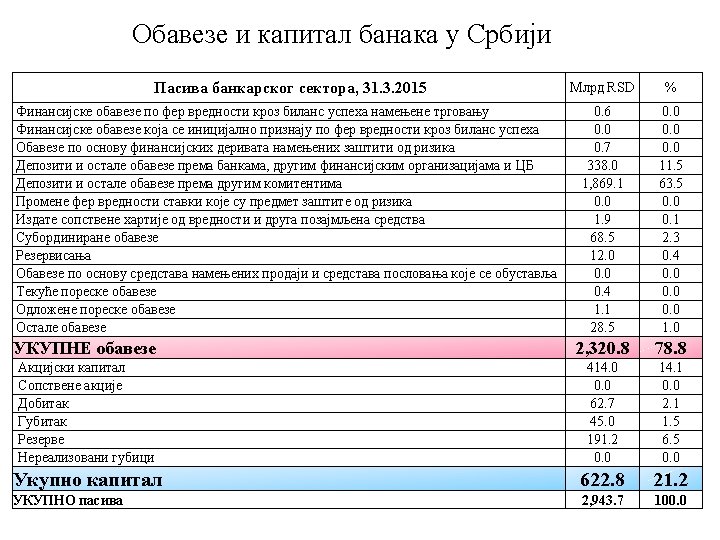

Obaveze i kapital banke Finansijski potencijal banke = Obaveze + Kapital Izvor koje je privremeno raspoloživ Izvor koji je trajno raspoloživ (stabilniji) • Visoko je učešće obaveza u pasivi banke Banka mora da vodi računa o solventnosti (učešće kapitala u finansijskom potencijalu) • Većinom su obaveze banaka kratkoročne • (veliki deo dospeva po viđenju) Banka mora da vodi računa o likvidnosti • • Računovodstvena vrednost kapitala – ona koja je evidentirana u bilansu stanja Tržišna vrednost kapitala- zavisi od trenutne tržišne cene emitovanih akcija banke

Kapital banke Predstavlja razliku između vrednosti aktive i ukupnih obaveza banke (depoziti klijenata, dobijeni krediti, HOV) • Funkcije – Funkcija finansiranja- preduslov za početak rada banke – Zaštita od nepredviđenih gubitaka u poslovanju 1. Tekući prihodi 2. Ranije formirane rezerve za te svrhe 3. Kapital • Uprava banke dobija vreme da koriguje poslovnu politiku i omogući profitabilno poslovanje • Mera sposobnosti banke da apsorbuje gubitke – Zaštita deponenata i drugih poverilaca banke • Osiguranje depozita štiti deponente do određenog iznosa u slučaju stečaja banke • Depozite većih iznosa štiti kapital • Obavezno osiguranje se aktivira u slučaju stečaja dok kapital omogućava da do stečaja ne dođe- da banka nastavi da radi i sačuva poverenje javnosti

– Funkcija regulacije • određivanjem visine potrebnog kapitala regulativa sprečava prekomeran rast aktive i depozita. • Rast A i D uslovljen je rastom kapitala – Funkcija finansiranja rasta banke • kapital je izvor za finansiranje rasta banke, uvođenje novih usluga, razvoj i primenu novih tehnologija u poslovanju • Izvori povećanja kapitala – Interni izvor • Zadržani profit (posle oporezivanja) • Uprava odlučuje koji deo profita zadržava a koji se deo raspodeljuje akcionarima u vidu dividendi – Akcionari žele prinos na novou prinosa na slična ulaganja – Niske dividende- smanjila bi se cena akcija, niska tražnja za novim HOV banke – Odliv velikog dela profita- sporiji rast kapitala, povećanje rizika nesolventnosti, ograničavanje rasta kamatonosne aktive – Eksterni izvori • Emisija akcija, obveznica i drugih finansijskih instrumenata • Na odluku utiču: zahtevi regulative, kretanje cena na tržištu kapitala, uticaj na vlasničku strukturu, na rizik, na prinos za vlasnike običnih akcija, poreski i drugi troškovi

Elementi kapitala banke Finansijski instrument se može smatrati delom kapitala ukoliko zadovoljava kriterijume: – uvek je raspoloživ za pokriće gubitaka – za njega se ne mogu unapred ugovoriti troškovi na teret tekućeg prihoda – ne može biti opoziv na zahtev vlasnika Kapital banke Osnovni kapital Dopunski kapital Akcijski kapital Preferencijalne kumulativne akcije Rezerve iz dobiti Hibridni instrumenti kapitala Dobit banke Subordinirane obaveze Revalorizacione rezerve Rezervisanja Rezerve za gubitke

Prema propisima NBS, kapital banaka čine osnovni i dopunski kapital • Osnovni kapital- uplaćeni akcijski kapital (osim preferencijalnih kumulativnih akcija), rezerve iz dobiti i dobit banke -Akcijski kapital • U osnovni kapital se uključuje nominalna vrednost uplaćenih običnih i preferencijalnih akcija i pripadajuća emisiona premija • Emisiona premija je iznos koji je uplaćen iznad nominalne vrednosti akcija • Vlasnički kapital, nema rok trajanja i ne može se povući sve do prestanka rada banke • Smanjuje se u slučaju gubitka koji se otpisuje na njegov teret – ukoliko nisu formirane dovoljne rezerve • U slučaju potrebe da se poveća kapital banke, ona ima pravo da ne isplati dividendu akcionarima, ili da ograniči njihovu isplatu • U slučaju stečaja svi ostali poverioci i vlasnici drugih instrumenata kapitala imaju prednost pri naplati svojih potraživanja iz stečajne mase banke

– Akcijski kapital- kapital po osnovu običnih i preferencijalnih akcija • Kapital po osnovu običnih akcija je najkvalitetniji izvor banke » trajno raspoloživ » dividenda običnim akcionarima isplaćuje nakon izmirenja obaveza prema vlasnicima obveznica i preferencijalnih akcija (i u slučaju likvidacije i bankrotstva) » vlasnici imaju pravo glasa – učestvuju u donošenju odluke na skupštini akcionara • Preferencijalne akcije imaju karakteristike sopstvenog kapitala i duga – vlasnici nemaju pravo glasa – u raspodeli dobiti dobijaju dividendu pre vlasnika običnih akcija i imaju prednost u naplati iz likvidacione mase banke – dividenda je uglavnom fiksna, određuje se pri emisiji akcija – ne garantuju isplatu dividendi – u slučaju da banka ne ostvari pozitivan rezultat – mogu biti kumulativne i nekumulativne » nekumulativne preferencijalne akcije su deo osnovnog kapitala » banka nema obavezu da isplati ranije dividende u periodu kada ostvari profit (koje nisu plaćene zbog lošijih finansijskih rezultata u prethodnim periodima)

– Rezerve iz dobiti - sve vrste rezervi banke, formirane na osnovu odluke skupštine akcionara, iz ostvarenog profita posle oporezivanja – Dobit iz tekuće godine - nakon što je potvrdi spoljni revizor koji je izvršio reviziju finansijskih izveštaja te banke • iznos dobiti je umanjen za porez na dobit, obaveze za dividende i druga učešća u raspodeli dobiti • skupština banke donosi odluku o raspoređivanju dobiti u osnovni kapital

Dopunski kapital banke Preferencijalne kumulativne akcije Hibridni instrumenti kapitala Subordinirane obaveze Revalorizacione rezerve Rezervisanja Rezerve za gubitke – Vlasnici preferencijalnih kumulativnih akcija svoje pravo na dividendu ostvaruju u godini u kojoj kompanija ostvari dobit • isplaćuju se sve neisplaćene dividende iz prethodnih godina i dividenda za tekuću godinu • nakon toga se isplaćuje dividenda vlasnicima običnih akcija i to samo za tekuću godinu – Hibridni instrumenti kapitala- finansijski instrumenti koje banka emituje, imaju karakteristike i vlasničkih i dužničkih instrumenata • u celini uplaćeni • nemaju ugovoreni rok dospeća ili da je rok dospeća minimum 30 godina • ne mogu se povući • banka nema obavezu isplate kamate ili drugih naknada po ovim instrumentima ukoliko bi time ugrozila adekvatnost kapitala • Ako je preostali rok manji od 1 godine isključuju se iz kapitala

– Subordinirane obveznice se mogu emitovati sa različitim rokovima dospeća. • da bi se smatrale delom kapitala, moraju imati inicijalni rok dospeća od najmanje 5 godina • imaju niži isplatni prioritet u odnosu na obaveze banke prema deponentima, ali viši u odnosu na akcije • mogu biti konvertibilne u akcije • u poslednjih 5 godina umanjuju se za po 20% godišnje – Pozitivne revalorizacione rezerve- Kada se vrednost osnovnih sredstava i hartija od vrednosti, po MRS vodi po fer vrednosti, njihova će se vrednost menjati u skladu sa promenama na tržištu. Ako tržišna vrednost raste, javiće se prihod koji će predstavljati revalorizacione rezerve kao deo dopunskog kapitala – Opšte rezerve za pokriće gubitaka banke služe za pokriće nepredviđenih gubitaka u poslovanju. • Bitno je da nemaju unapred određenu namenu, jer tada se ne mogu smatrati delom kapitala banke

Propisi NBS o adekvatnosti kapitala • Rizična aktiva –mera izloženosti riziku – Ukupna aktiva ponderisana kreditnim rizikom + mera izloženosti tržišnom i operativnom riziku • Minimum je 12% – Raspodela dobiti samo u elemente osnovnog kapitala, dok se pokazatelj ne poveća još 2, 5 procentualna poena Ako je potrebno, NBS može da za datu banku odredi i veći pokazatelj adekvatnosti Visina kapitala banke ne sme nikada da padne ispod 10. 000 evra • •

• Banke su dužne da se pridržavaju odgraničenja za pojedine elemente kapitala – osnovni kapital čini najmanje 50% kapitala – subordinirane obaveze uključene u dopunski kapital ne mogu biti veće od 50% iznosa osnovnog kapitala – ukupan iznos hibridnih instrumenata, isključujući hibridne instrumente koji se usled pogoršanja finansijskog stanja banke mogu pretvoriti u njene akcije (osim preferencijalnih kumulativnih akcija), ne može biti veći od 35% osnovnog kapitala te banke – ukupan iznos svih hibridnih instrumenata ne može biti veći od 50% osnovnog kapitala banke

Obaveze banke Depozitni izvori – Depoziti po viđenju – Štedni depoziti – Oročeni depoziti Nedepozitni izvori – Investicioni izvori • Emisija različitih HOV- obveznice, blagajnički zapisi i dr. , REPO aranžmani • Razvijeno finansijsko tržište • Veće banke koje imaju bolji rejting, bolju mogućnost diverzifikacije plasmana i rizika – Tržište ima naplaćuje nižu kamatu – Za njih su ovi izvori jeftiniji – Dobijeni krediti • Banka može dobiti kredit – od centralne banke – od drugih banaka u zemlji i inostranstvu – od drugih finansijskih institucija (specijalizovanih kreditnih –razvojnih organizacija)

– Krediti od CB • Predstavljaju dopunski izvor finansiranja • Instrument su monetarne politike –CB određuje osnovne karakteristike i uslove zavisno od ciljeva MP • Različite vrste kratkoročnih revolving kredita – Rediskontni (na bazi menica koje su banke diskontovale) – Relombardni (na bazi HOV- lombardnih kredita koje su banke odobrile) – Selektivni krediti (u manje razvijenim zemljama- stimulisanje banaka da odobravaju kredite sektorima ključnim za razvoj zemlje) • Krediti za likvidnost nisu namenjeni povećanju kreditnog potencijala! – Veće, kvalitetnije banke imaju lakši pristup kreditima iz inostranstva • Moraju da zadovolje propise NBS o obavljanju kreditnih poslova sa inostranstvom

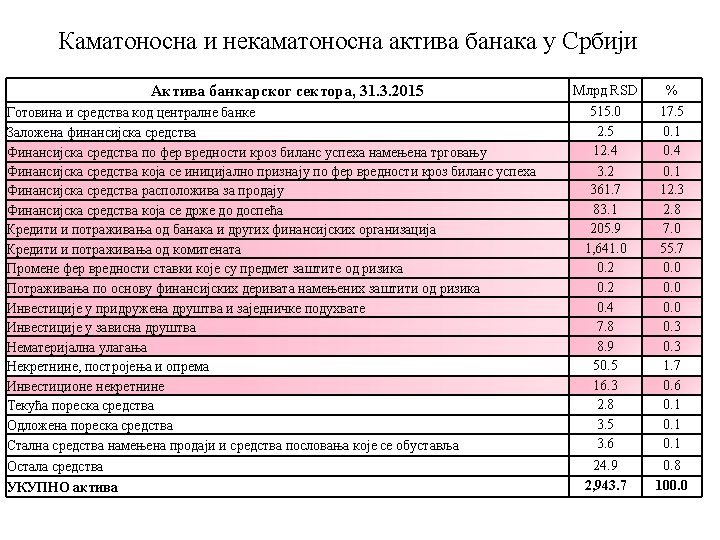

Kamatonosna i nekamatonosna aktiva • • Kamatonosna aktiva: – Dati krediti – Sredstva plasirana u HOV Nekamatonosna aktiva: – Nekamatonosne rezerve likvidnosti – Osnovna sredstva (objekti, računarska oprema, kancelarijski nameštaj. . . ) Poređenje bilansne sume banaka (aktive ili finansijskog potencijala) i drugih posrednika: informacija o položaju banaka u finansijskom sektoru zemlje Odnos bilansne sume banaka i BDP-a: indikator relativne razvijenosti banaka, koji se može porediti sa drugim državama Srbija BIH Bugarska Hrvatska Makedonija Crna Gora Slovenija Svet 88. 10% 81. 50% 76. 60% 121% 72% 86. 90% 133. 60% 44. 90% Luksemburg Irska 1677. 10% 599, 8% Nemačka 311% El Salvador 4. 74%

Ročna struktura bilansa stanja • • • Za preciznu ocenu stanja bankarskog sektora zemlje, neophodno je oceniti kvalitet njihovog bilansa Uravnoteženost bilansa stanja posmatra se u odnosu na ročnu, valutnu i sektorsku strukturu Ročna struktura se procenjuje razvrstavanjem pozicija aktive i pasive u određene ročne segmente i vrši se njihovo poređenje Ročna struktura depozita Дати кредити Ročna struktura kredita Примљени депозити Mлрд RSD Доспело 253. 0 Без утврђеног рока 47. 6 До 14 дана 12. 0 Depoziti po viđenju 9% Од 15 до 30 дана Kratkoročni depoziti (do 1 godine) 16. 7 31. 00% 45% Од 1 до 3 месеца 42. 6 Depoziti preko 1 godine 42% Од 3 до 6 месеци 68. 9 Од 6 до 12 месеци 190. 4 Од 1 до 2 године 201. 0 Од 2 до 5 година 487. 5 Преко 5 година 537. 9 УКУПНО кредити (бруто) 1, 857. 8 Исправка вредности кредита 226. 0 УКУПНО кредити (нето) 1, 631. 8 % Млрд RSD % 13. 6 4. 8 0. 3 2. 6 838. 1 44. 9 0. 6 89. 3 4. 8 Kratkoročni krediti do 1 godine 29. 20% 0. 9 78. 0 4. 2 Dugoročni krediti od 1 -5 godina 2. 3 192. 1 10. 3 Dugoročni krediti preko 5 godina 3. 7 139. 3 7. 5 39. 80% 10. 2 363. 4 19. 5 10. 8 87. 8 4. 7 26. 2 66. 1 3. 5 29. 0 6. 9 0. 4 100. 0 1, 865. 8 100. 0 12. 2 87. 8

Valutna struktura bilansa stanja • Pozicije aktive i pasive razvrstavaju se prema valutnom znaku У динарима EUR USD CHF Раст цена на мало Остале валуте Лимитирана девизна клаузула (једносмерна) Остала уговорена заштита УКУПНО кредити (бруто) Дати кредити Млрд RSD % 526. 4 28. 3 1, 139. 3 61. 3 40. 1 2. 2 123. 4 6. 6 7. 3 0. 4 1. 2 0. 1 Примљени депозити Млрд RSD % 500. 0 26. 8 1, 233. 3 66. 1 83. 6 4. 5 38. 2 2. 0 0. 0 10. 6 15. 5 0. 8 0. 0 4. 7 1, 857. 8 0. 3 100. 0 1, 865. 8 0. 0 100. 0 Srbija je vrlo visoko evroizovana ekonomija!

31 201 2. 20 30 12. 0 6. . 2 30 013. 0 9. . 2 31 013. 1 2. . 2 31 013. 0 3. . 2 30 014. 0 6. . 2 30 014. 0 9. . 2 31 014. 1 2. . 2 31 014. 0 3. . 20 15. 12 20 9. 31. 12 20 2011. 6. 30. 11 20 3. 31. 2. . 1 31 11 20 2010. 9. 31. 11 20 6. 30. 10 10 20 20 3. 31. 2. . 1 2009. 31 10 20 9. 31. 10 20 6. 30. 09 20 3. 31. 09 20 2008. 2. . 1 31 9. 30. 09 20 6. 30. 08 20 3. 31. 2. . 1 08 20 9. Јан. Март Мај Јул Септ. Нов. Јан. Март Мај Јул Септ. 70 31 30. Кретање девизног курса 130 120 110 100 90 80 2012. 2013. 2014. 2015. Проблематични пласмани 25. 00% 20. 00% 15. 00% 10. 00% 5. 00% 0. 00%

Uzroci visoke evroizacije u Srbiji • • • Makroekonomska nestabilnost – Visoka i volatilna inflacija smanjila je poverenje u dinar i obeshrabrilo dinarsku štednju Lak pristup stranim izvorima finansiranja po povoljnim uslovima NBS nije ograničavala intermedijaciju u stranoj valuti Stara devizna štednja vraćena, stara dinarska je izgubljena Osigurani su podjednako svi depoziti- i devizni Zaduživanje države u stranoj valuti

Sektorska struktura bilansa stanja • • Pozicije aktive i pasive banaka se klasifikuju po sektorima Na osnovu toga se može zaključiti koji su suficitarni, a koji deficitarni sektori u zemlji 1. Финансијски сектор у земљи 2. Привреда Odobreni krediti Млрд RSD % 16. 3 1. 0 850. 2 52. 1 Primljeni depoziti Млрд RSD % 55. 8 3. 0 467. 5 25. 1 Јавна предузећа Друга предузећа 158. 9 691. 3 9. 7 42. 4 104. 1 363. 4 5. 6 19. 5 3. Становништво 4. Јавни сектор 604. 1 40. 2 37. 0 2. 5 1, 095. 8 36. 9 58. 7 2. 0 18. 3 21. 9 1. 1 1. 3 5. Страна лица 29. 8 107. 1 5. 7 Стране банке 22. 1 1. 4 91. 1 5. 6 102. 8 5. 5 1, 631. 8 100. 0 1, 865. 8 100. 0 Република Србија Локална самоуправа 6. Остало УКУПНО

- Slides: 27