PRAVO FINANSIJSKIH INSTITUCIJA Osiguravajue kompanije i penzioni fondovi

nego da prihvate kockanje")

je korporacija u vlasništvu akcionara koji")

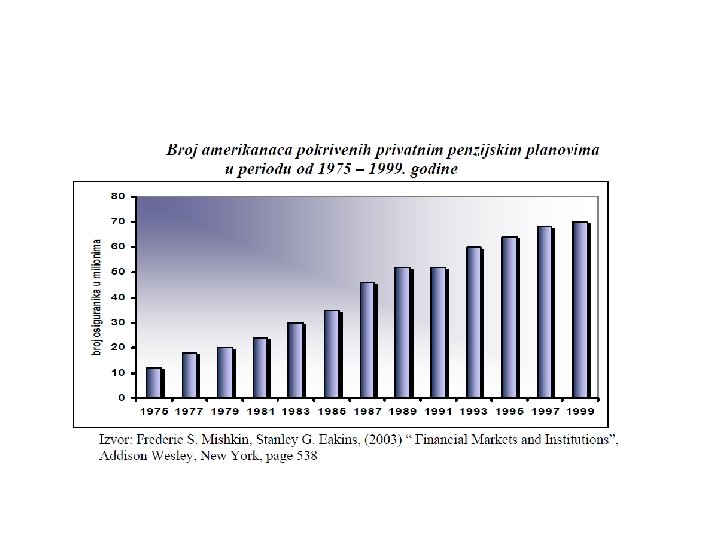

i penzijski planovi • Privatni i državni penzioni fondovi su")

- Slides: 48

PRAVO FINANSIJSKIH INSTITUCIJA Osiguravajuće kompanije i penzioni fondovi

• Osiguravajuća društva i penzioni fondovi su bitne finansijske institucije, zbog činjenice da mogu preuzeti poziciju institucionalnih investitora, i da to čine efikasnije nego pojedinci kao učesnici na finansijskim tržištima. • Osiguravajuća društva i penzioni fondovi su bitne finansijske institucije, jer većina stanovništva, preduzeća i državnih institucija posjeduju jednu ili više polisa osiguranja zdravstvenog, životnog, imovinskog) a godišnji prihodi svih osiguravajućih društava po osnovu prodatih poliisa i naplaćenih bruto premija premašuje iznos od 600 mlrd $ krajem 2000. godine.

• Osiguravajuća društva i penzioni fondovi su važni poslodavci, budući da je broj zaposlenih u osiguravajućim društvima rapidno rastao od 1960 -tih godina, tako da trenutno je u ovom sektoru zaposleno više od 2 miliona amerikanaca. • Nešto blaži pad broja zaposlenih u osiguranju objašnjava se: (i) rastućom konkurencijom od strane ostalih finansijskih institucija koje konkurišu osiguravajućim društvima, kao i (ii) primjenom informacione tehnologije čime se povećava produktivnost zaposlenih, odnosno smanjuje se administrativni troškovi, što je ponovo posledica jačanja konkurencije, pa u toj konkurentskoj utakmici osiguravajuća društva moraju da upravljaju troškovima poslovanja.

• Osiguravajuća društva i penzioni fondovi kao nedepozitne finansijske institucije, su važan segment institucionalne investicione infrastrukrure, koje u konkurentskoj utakmici učestvuju u procesu transfera štednje od suficitnih ka deficitnim ekonomskim jedinicama, i koje gotovo da prestižu banke kao depozitne finansijske institucije. • Praktično, osiguravajuća društva i penzioni fondovi prikupljaju investiciona sredstva od svojih komitenata. • Kupovinom polise osiguranja, pojedinac stiče korist od osiguranja, jer osiguravajuće društvo preuzima na sebe rizik u korist svog klijenta. • Osiguravajuća društva i penzione fondove mnogi pojedinci koriste kao svoje primarne ivesticione puteve. • Tako prikupljena novčana sredstva od svojih klijenata, osiguravajuća društva i penzioni fondovi usmjeravaju u različite profitabilne investicione alternative.

Osiguravajuća društva • Osiguravajuća društva su finansijske institucije koje se bave preuzimanjem rizika u korist svojih klijenata u razmjenu za naknadu koja se naziva premija. • *Frederic S. Mishkin, Stanley G. Eakins, (2003) “ Financial Markets and Institutions”, Addison Wesley, New York, page 519 – 532

• Ona ostvaruju bruto profit naplatom premije osiguranja koja je dovoljna da isplati očekivane odštetne zahtjeve ili osiguranu sumu uvećanu ua neto dobit. • Međutim, već na samom početku postavlja se pitanje, zašto pojedinci kupuju različite polise osiguranja, bilo da je reč o imovinskom, zdravstvenom, životnom osiguranju, kad više od polovine životnoog vijeka njihovih polisa, pojedinci će platiti više u vidu premija, nego što je očekivani iznos ma kog gubitka koji će oni pretrpeti. • Odgovor na pitanje je jednostavan, zato jer većina pojedinaca ima averziju na rizik.

• Oni će prije platiti izvesni ekvivalent (premiju osiguranja) nego da prihvate kockanje sa neizvesnošću, a na osnovu čega mogu izgubiti svoju kuću ili automobil. • Upravo zato pojedinci ne prihvataju rizik, već ga prenose na osiguravajuće društvo kupovinom polise osiguranja znajući sa sigurnošću šta će biti sa njihovom imovinom (vrijednost njihove imovine umanjena za plaćenu premiju osiguranja) nego da prihvate rizik i rizikuju da se vrijednost njihove imovine smanji ili da sami snose teret rizika.

• Pretpostavimo kako bi se životi pojedinaca izmijenili, ako im osiguranje ne bi bilo dostupno, odnosno ako ne bi postojala osiguravajuća društva. • Umjesto saznanja da će osiguravajuće društvo pomoći ako se dogodi opasnost, odnosno neočekivani događaj, svaki pojedinac će morati da ostavi na stranu izvesne rezerve novčanih sredstava. • Ove rezerve ne mogu se investirati dugoročno, ali se moraju držati u ekstremno likvidnom obliku, a najčešće u formi nekamatonosnog gotovog novca, zbog čega će pojedinac imati visoke oportunitetne troškove.

• A oportunitetni trošak je faktički alternativna dobit koju pojedinac može da ostvari ako novac drži u nekom drugom obliku, a ne obliku nekamatonosnog gotovog novca kao što je prinos na obveznice, akcije ili štednju u banci. • U svakom slučaju oportunitetni trošak možemo mjeriti razlikom prihoda od kamata koja se mogla zaraditi kada bi se isti iznos novca plasirao u obliku imovine koja nosi veću kamatu i dobit.

• Pored toga što će pojedinac ostvariti visoke oportunitetne troškove držanja gotovog novca, pojedinac će stalno brinuti da će njegove izdvojene rezerve biti neadekvatne za naknadu štete u slučaju katastrofalnih slučajeva, upravo kao što je gubitak njegove kuće u požaru, krađe njegovog automobila, ili smrti hranioca porodice. • Osiguranje nam dozvoljava da takvi pojedinačni slučajevi imaju isključivo ograničen uticaj na naše živote.

• Dakle, osiguranjem se obezbjeđuje transfer rizika čija pojava, odnosno ispoljavanje bi moglo da ima za rezultat ekonomski negativne posledice za osiguranika ili korisnika osiguranja. • Tansfer rzika vrši se distribucijom na veći broj nosilaca rizika, polazeći od vjerovatnoće učestalosti njegovog ispoljavanja. • Neizvjesnost za pojedinačnog nosioca rizika, koja je neodređena, postaje predvidiva na osnovu djelovanja teorije verovatnoće. • Praktično što se rizik podijeli na više pojedinaca, pojedinci ga lakše mogu podnijeti.

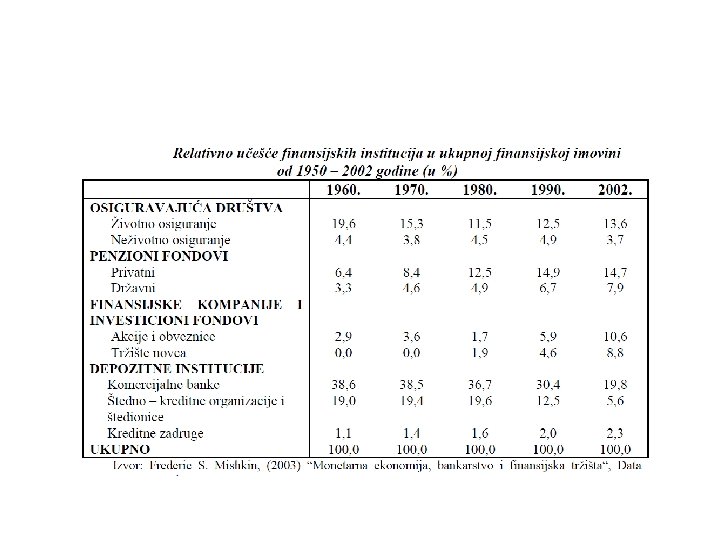

Učešće hipotekarnih obveznica u ukupnoj imovini osiguravajućih društava, USA, 1910 – 2001. god.

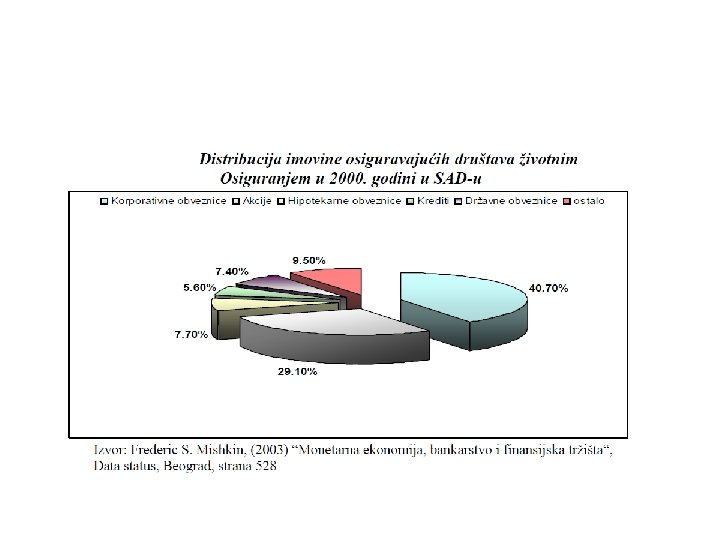

• Osiguravajuća društva koja se bave životnim osiguranjem prikupljaju novčana sredstva prodajom polisa kojima štite pojedince od gubitka prihoda zbog prerane smrti ili prijevremenog penzionisanja. • U slučaju smrti korisnik polise stiče naknadu iz osiguranja i sa prijevremenim penzionisanjem vlasnik polise stiče naknadu iz osiguranja. • Pored zaštite od rizika prerane smrti i prijevremenog penzionisanja, nmoga osiguravajuća društva životnog osiguranja obezbeđuju u svojim polisama i dobre uslove štednje.

• Naime, upravo zbog činjenice što osiguravajuća društva imaju predvidiv priliv nočanih sredstava, a njihov odliv novčanih sredstava se može statistički predvidjeti, one su u mogućnosti da investiraju u osnovi u visoko prinosne, dugoročne finansijske instrumente, kao što su korporativne obveznice i akcije. • Osiguravajuća društva životnog osiguranja, odnosno njihovo poslovanje je regulisano zakonom i u poređenju sa depozitnim finansijskim institucijama, gotovo da su to institucije sa najvićim nivoom regulacije.

• Osiguravajuća društva koja se bave imovinskim i osiguranjem od odgovornosti su finansijske institucije koje se bave osiguranjem od finansijskih gubitaka nastalih usled krađe, požara ili nesrećnog slučaja, ali i drugih uzročnika koji se mogu statistički predvidjeti. • Ove finansijske institucije su slične osiguravajućim društvima životnog osiguranja, stiču svoje prihode naplatom premija, prodajom polisa, ali ove institucije imaju veću vjerovatnoću gubitkka, odnosno odliva novčanih sredstava po osnovu isplate naknade osiguranja za slučaj da se dogodi elementarna nepogoda ili katastrofalna nesreća. • Upravo zbog ovog razloga, ove institucije svoja novčana sredstva plasiraju na finansijska tržišta kupujući likvidniju imovinu nego što to čine osiguravajuća društva životnog osiguranja.

Najviše u svojim imovinskim portfeljima investiraju u obveznice lokalnih kolektiviteta, ali investiraju i u korporativne obveznice i akcije kao i u državne dugoročne obveznice. • Osiguranje od odgovornosti spada u kategoriju čistog rizika i u njihovim polisama ne postoji mogućnost otkupa prije roka, zbog čega nude višu likvidnost svojim držaocima. • Kao što se može očekivati i ovde su novčani odlivi po osnovu isplate naknade iz osiguranja veći, ali se ne mogu prdvidjeti jasno i precizno kao kod životnog osiguranja, pa shodno tome veći dio njihovog imovinskog portfelja koncentrisan je u kratkoročne, visoko likvidne finansijske instrumente. • Ovi finansijski instrumenti nude i niži prinos, ali zato osiguravajuća društva koja se bave osiguranjem od odgovornosti investiraju u obveznice lokalnih kolektiviteta (Municipal Bonds) kako bi umanjile svoju poresku obavezu. •

• Pored činjenice da se osiguravajuća društva mogu podijeliti na: životna, zdravstvena, imoivnska i od odgovornosti, dakle sa aspekta vrste ili grupe osiguranja kojoj pripadaju, osiguravajuća društva mogu se grupisati prema zakonskom obliku organizovanja na slijedeće vrste: 1) akcionarsko društvo za osiguranje (stock insurers) 2) uzajamno društvo za osiguranje (mutual insurers) 3) uzajamno zamenljiva osiguravajuća društva (reciprocal exchanges insurers) 4) Lloyd's udruženja (Lloyd's associations) 5) udruženja za pokriće zdravstvenih troškova (health maintenance organization- HMO's)

• Akcionarsko društvo za osiguranje (stock insurers) je korporacija u vlasništvu akcionara koji imaju učešće u profitu ali prihvataju i gubitke osiguravajućeg društva. • Praktično, akcionari preuzimaju rizik koji na njih prenose ojedinačni osiguranici. • Osnovni kapital osiguravajućeg društva predstavlja jedan od izvora sredstava za poslovanje osiguravajućeg društva, a drugi dio čine sredstva iz naplaćenih premija, koja zajedno kapital i sredstva prikupljena prodajom polisa služe za plaćanje odštetnih zahteva i troškova poslovanja. • Akcionari biraju upravni odbor koji onda imenuje izvršne direktore koji upravljaju korporacijom. • Upravni odbor je isključivo odgovoran za finansijski uspeh korporacije.

• Osiguravajuće kompanije su, kao i penzioni fondovi, konzervativni investitori • Pretežno ulažu u hartije manjeg rizika • Prioritet je sigurnost, a ne visina prinosa • Osiguranja života su dugoročni investitori kao i penzioni fondovi • Vremenska razlika između momenta uplate i isplate sredstava omogućuje im da dugoročno ulažu prikupljena sredstva

Osiguravajuće kompanije i penzioni fondovi na finansijskom tržištu • Postojanje vremenske razlike između momenta uplate premije i eventualne isplate štete omogućava osiguravajućim kompanijama da budu veliki investitori na finansijskom tržištu • Prihodi osiguravajuće kompanije se pored premija generišu i iz prihoda ostvarenih investiranjem raspoloživih sredstava, kroz investiranje u određeni portfolio u koji je uložena imovina kompanije (investment income). • Drugu vrstu prihoda čini razlika između prikupljenih i isplaćenih premija (underwriting income

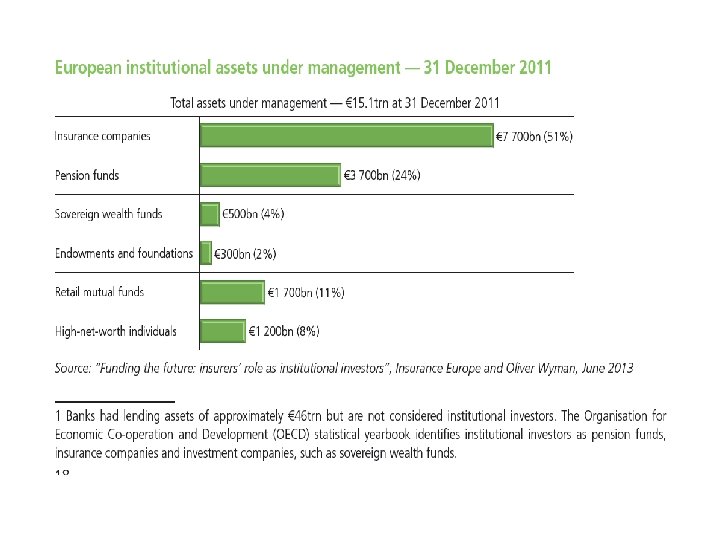

Osiguravajuće kompanije i penzioni fondovi Total assets by type of institutional investors in the OECD, 1995 -2012 http: //www. oecd. org/pensions/Pension. Marke ts. In. Focus 2013. pdf

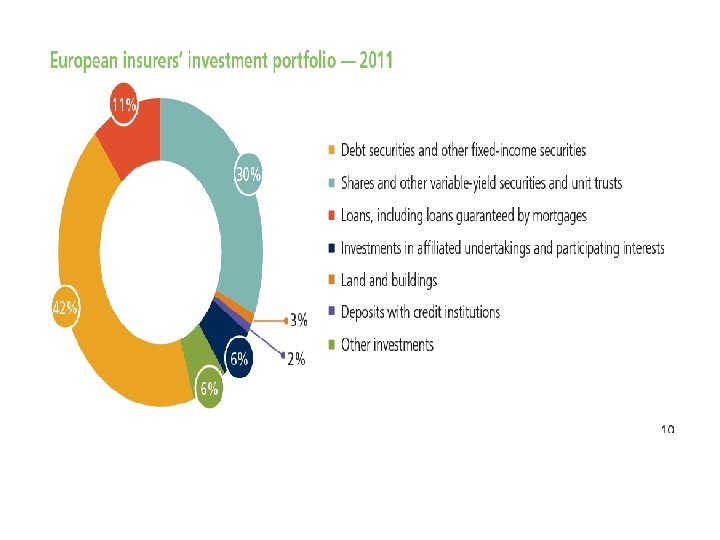

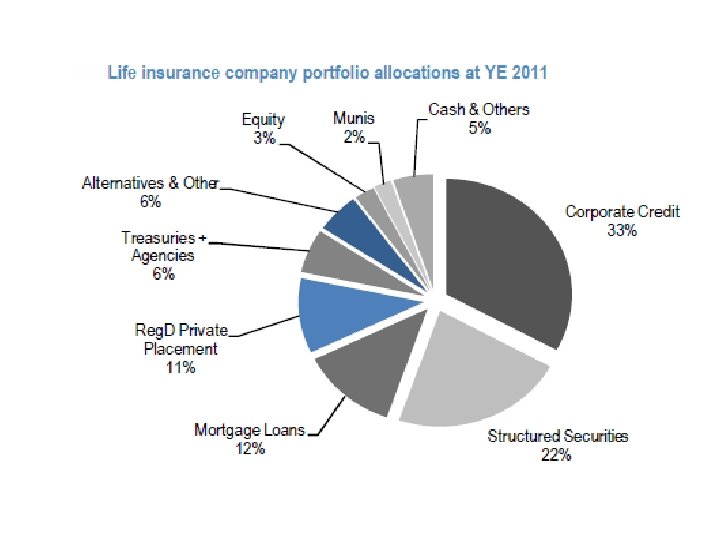

Promjene u investicionom portfoliju osiguravajućih kompanija u Evropi od 2000. do 2009.

Investiranje osiguravajućih kompanija u Evropi

Swiss Re> investiciona politika smanjenja rizika u krizi

Promjene u strukturi portfolija

• Ubuduće će biti sve teže životnim osiguranjima da ostvare rast prinosa investicionog portfolija jer su spredovi i prinosi sada blizu istorijskih minimuma. • To će uticati na smanjenje profita ovih kompanija zasnovanih na investicionom portfoliju, a sve više prihoda od premija će ići na zadovoljavanje povećanih zahtjeva regulatora

Privatni penzioni fondovi

Penzioni fondovi (Pensions Fund) i penzijski planovi • Privatni i državni penzioni fondovi su finansijske institucije, koje svoja novčana sredstva mobilišu uplatom doprinosa od strane zaposlenih i poslodavaca tokom rednog angažovanja i obezbeđuju isplatu naknada nakon penzionisanja.

• Penzioni fondovi i penzijski planovi su institucionalni investitori koji obezbeđuju pojedincima sigurnost i stabilnost prihoda poslije okončanja radnog vijeka. • Međutim, ne postoji bitnih razlika između dobrovoljnih penzijskih fondova i penzijskih planova. • Dobrovoljni penzijski fond se organizuje radi prikupljanja novčanih sredstava uplatom penzijskog doprinosa od strane obveznika uplate i ulaganja tih sredstava sa ciljem povećanja vrijednosti imovine fonda. • Ovim fondovima kao i penzijskim planovima upravljaju društva za upravljanje fondom.

• Poslodavac, udruženje poslodavaca, profesionalno udruženje i sindikat mogu organizovati penzijski plan i zaključiti ugovor sa društvom za upravaljanje koji se organizator obavezuje da vrši uplate penzijskog doprinosa za račun zaposlenih, odnosno članova sindikata i da plaća naknadu za usluge društvu za upravljanje, a društvo za upravljanje se obavezuje da ulaže prikupljena novčana sredstva i omogući povlačenje i raspolaganje akumuliranim sredstvima članovima plana. • Jedino što se penzijski planovi mogu organizovati unutar jednog preduzeća, pri čemu poslodavac može organizovati penzijski plan za svoje zaposlene, i to najčešće čine.

• Međutim, penzijski fondovi i planovi se razlikuju od klasičnih finansijskih posrednika, po tome što su oblik indirektnog posedovanja finansijskih instrumenata od strane krajnjih investitora. • Penzijski fondovi i penzijski planovi ne emituju sekundarne finansijske instrumente. • Ovi finanasijski posrednici imaju obavezu da obezbijede penzije svojim članovima, pa su zbog toga pod stalnom kontrolom države.

• Upravo zato penzijski fondovi i planovi imaju obavezu izveštavanja svojih članova, ali i regulatornih institucija. • Na snažan razvoj penzionih fondova i planova imala je država svojim poreskim podsticajima odnosno olakšicama. • Naime, najčešće su doprinosi koje su uplaćivali poslodavci u fond ili plan, za svoje zaposlene odbijali su se od poreza na dobit, a poreska politika podstakla je i zaposlene na uplatu doprinosa u fondove i planove, jer su ti doprinosi uplaćeni u fond predstavljali odbitnu stavku u porezu na dohodak fizičkih lica.

• Kasnije se omogućilo i samozaposlenim licima da imaju sopstvene planove. • Prvi takvi u SAD-u osnovani su pod nazivom Keoghov plan i individualni penzijski računi (Individual Retirement Account – IRA). • Budući da su penzije koje penzioni fondovi isplaćuju svake godine predvidive, penzioni fondovi investiraju u dugoročne finansijske instrumente, tak da pretežni dio fonda čine akcije, obveznice i hipotekarne obveznice.

• Društva koja upravljaju penzionim fondovima po pravilu ostvaruju visoke prinose i kroz diverzifikaciju finansijskih instrumenata ostvaruju smanjenje rizika naročito kreditnog i kamatnog rizika. • Zato su se investicione strategije penzionih fondova umnogome promijenile. • U drugoj poloviini 20. veka od ulaganja isključivo u obveznice, i to državne, penzijski fondovi su počeli tokom '50 -tih i 60 -tih godina prošlog vijeka usled rasta cijena akcija da mijenjaju svoju investicionu strategiju i da ulažu i u akcije, koje sada komponuju 2/3 imovinskog portfelja penzijskih fondova, pa su zato oni najjači institucionalni investitori.

Struktura imovinskog portfelja penzionih planova

• Modeli finansiranja penzija • Finansiranje tekućih penzija iz tekućih prihoda • Finansiranje kroz ulaganja uplata za penzije i njihovu kapitalizaciju na finansijskom tržištu

Public and private expenditure on pensions in selected OECD countries, 2012

Importance of pension funds relative to the size of the economy in selected non-OECD countries, 2012 As a percentage of GDP

Pension fund asset allocation for selected investment categories in selected non-OECD countries, 2012 As a percentage of total investment

Privatni penzioni fondovi – model 3 stuba • Prvi stubje obavezno penzijsko osiguranje pod patronatom drzave. • Drugi stub je dopunsko obavezno penzijsko osiguranje, zasnovano na principu akumulacije sredstava na ličnim računima osiguranika. Ovu vrstu penzijskog osiguranja sprovode privatni penzioni fondovi, zaduženi za investiranje prikupljenog novca.

• Treći stub je dopunsko dobrovoljno penzijsko osiguranje koje je na raspolaganju svakom građaninu posebno. Novac se ulaže u fond koji ta sredstva plasira, ostvaruje dobit i periodično preraspodjeljuje na individualne račune korisnika. Time je omogućeno dobijanje penzija iz još jednog ( odnosno dva ) nezavisna izvora što garantuje sigurnost i kontinuitet isplate. • Pored državnog postoje i dobrovoljni penzioni fondovi, dakle treći stub. Uvođenje drugog stuba u bliskoj budućnosti nije realno očekivati u ZZB.

Pitanja: • Zbog čega su osiguravajuće kompanije i privatni penzioni fondovi veliki investitori na tržištima kapitala? • Koja dva modela finansiranja penzija postoje? • Objasniti model tri penzijska stuba. • Šta se dogodilo u svetskoj ekonomskoj krizi sa penzionim fondovima koji su investirali na tržištu? • Od čega zavisi stepen umanjenja njihove imovine u periodu krize (u zavisnosti od toga u koje su HOV investirali) ?