Izrada i implementacija Biznis plana Finansijski plan Finansijski

Izrada i implementacija Biznis plana Finansijski plan

Finansijski plan m Značaj finansijskog plana - na osnovu kvantitativnih pokazatelja iz ovog dela poslovnog plana donosi se konačna odluka o isplativosti ili neisplativosti investiranja ili preduzimanja nekog poslovnog poduhvata. m U finansijskom planu podaci se iskazuju kvantitativno (bolja razumljivost i uporedivost). m Da bi se uvažio princip sveobuhvatnosti, finansijski plan treba da sadrži sledeće glave: 1. Investiciona ulaganja, 2. Izvori finansiranja, 3. Obračun rezultata poslovanja, 4. Sintetički finansijski izveštaji, 5. Finansijska analiza, 6. Pokazatelji efikasnosti i 7. Analiza u uslovima neizvesnosti.

1. Investiciona ulaganja o Ulaganja u stalnu imovinu, o Ulaganja u trajna obrtna sredstva • Ulaganja u stalnu imovinu obuhvataju sva ulaganja u nematerijalnu imovinu i osnovna sredstva, koja će tokom dužeg vremenskog perioda biti na raspolaganju preduzeću i čiji se efekti očekuju u vremenskom periodu dužem od jedne godine. • Pod ulaganjem u trajna obrtna sredstva podrazumeva se vezivanje sredstava u dužem periodu od jedne godine i ova ulaganja predstavljaju razliku između poslovanjem uslovljenih obrtnih sredstava (zalihe, potraživanja, gotovina) i izvora obrtnih sredstava (obaveze). Ova ulaganja su vrednosno vezana u preduzeću.

Ulaganja u stalnu imovinu obuhvataju: o Nematerijalna ulaganja i o Ulaganja u osnovna sredstva. • Nematerijalna ulaganja predstavljaju ulaganja u sredstva bez fizičke supstance koja preduzeće poseduje radi efekata koji se očekuju u periodu dužem od jedne godine. Neophodno je da postoje buduće ekonomske koristi (povećanje prihoda ili sniženje troškova). Najvažnija nematerijalna ulaganja su: o Koncesija, o Patent, o Licenca - Koncesija – pravni odnos kojim država na određeno vreme ustupa pravo korišćenja prirodnog bogatstva, javnog dobra ili vršenja javne službe uz određenu nadoknadu.

- Patent – pravo kojim se štiti pronalazak koji predstavlja novo tehnološko rešenje određenog problema i koji se stiče kupovinom od pronalazača ili sopstvenim ulaganjem. - Licenca – isprava kojom nosilac patenta prenosi pravo korišćenja na drugo lice, odnosno pravni subjekt. - Nematerijalna ulaganja se iskazuju po nabavnoj vrednosti, ako se kupuju, odnosno po ceni koštanja u slučaju interno nastalog nematerijalnog sredstva. Nabavna vrednost se sastoji iz nabavne cene i svih drugih rashoda koji se mogu direktno pripisati sredstvu. • Osnovna sredstva - materijalna sredstva koja preduzeće koristi za obavljanje svoje poslovne aktivnosti i koja će biti u upotrebi duže od jedne godine, a obuhvataju: objekte, tehnološku opremu, hidro opremu, elektro opremu, mašinsku opremu, saobraćajnice, zemljište, transportna sredstva, računarsku i kancelarijsku opremu.

- Osnovna sredstva vrednuju se po nabavnoj vrednosti ili po ceni koštanja. - Nabavnu vrednost osnovnih sredstava čini fakturna vrednost dobavljača uvećana za sve zavisne troškove po osnovu nabavke i troškove dovođenja u stanje funkcionalne pripravnosti (svi troškovi koji se mogu direktno pripisati sredstvu – priprema lokacije, carina, transport, osiguranje u transportu, špediciju, montažu, doprinosi). - Za investicije za koje se traži kredit npr. za tehnološku opremu, uobičajeno je da se vrednost određuje na osnovu ponude bar tri potencijalna isporučioca opreme kako bi banka mogla da oceni realnost procenjenih ulaganja.

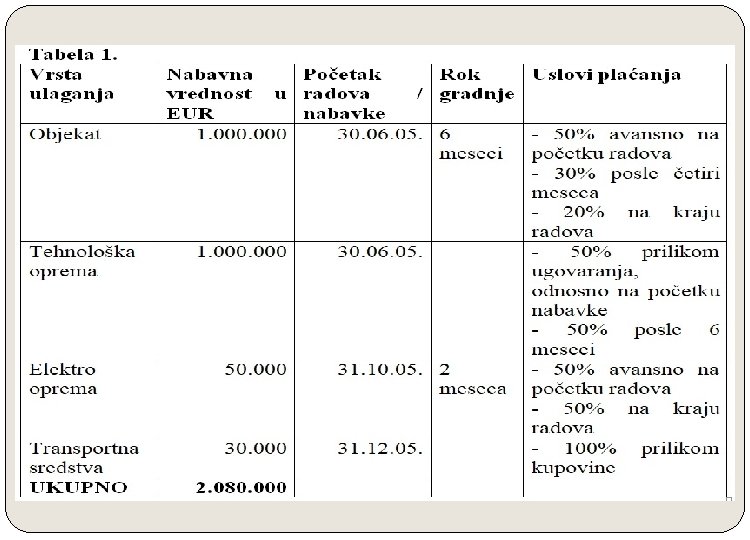

Praktičan primer izrade tabele ulaganja u stalnu imovinu U sledećoj tabeli koja je pomoćna i koja se ne unosi u poslovni plan, sumarno se prikazuju svi neophodni podaci dobijeni iz operativnog plana (visina ulaganja grupisana po vrstama ulaganja), kao i pretpostavljeni uslovi plaćanja (podaci o dinamici finansiranja se ne nalaze u operativnom planu).

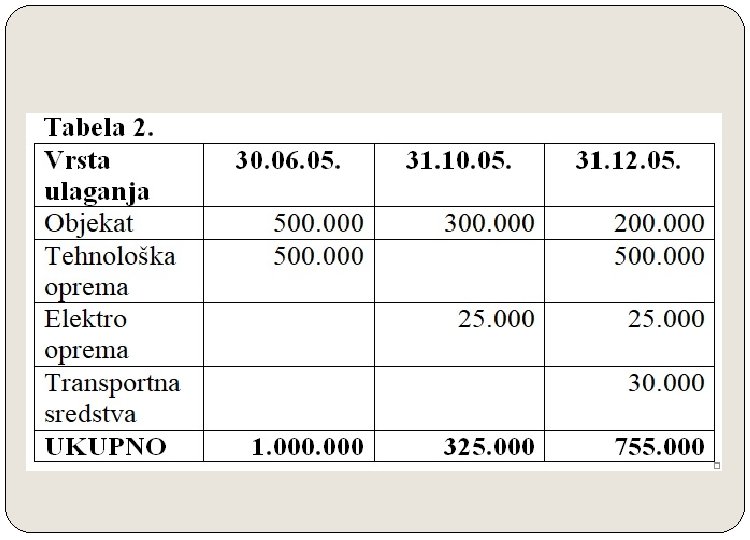

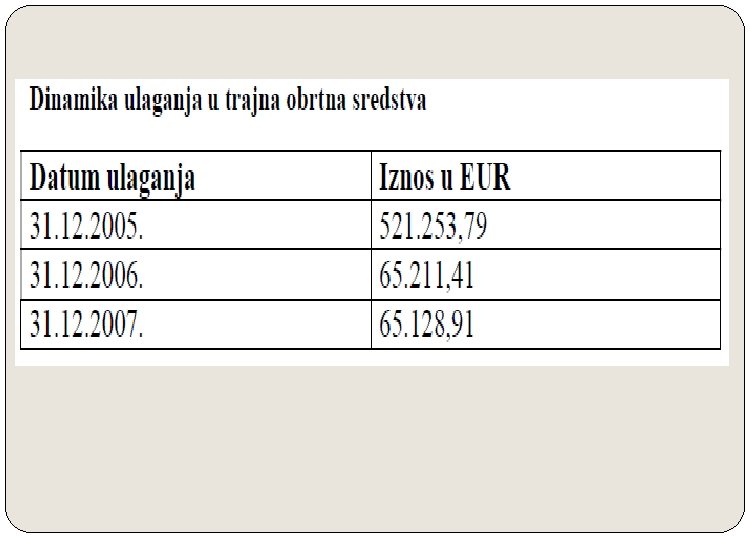

Prethodna tabela je osnov za izradu dinamike stvarnih ulaganja, koja je prikazana u sledećoj tabeli.

Trajna obrtna sredstva o Predstavljaju razliku između poslovanjem uslovljenih obrtnih sredstava i izvora obrtnih sredstava. o Poslovanjem uslovljena obrtna sredstva su prosečna obrtna sredstva koja su tokom veka trajanja projekta vezana u preduzeću i sastoje se iz: Prosečnog nivoa zaliha, Prosečnog nivoa potraživanja od kupaca i Vezane gotovine. o Izvori obrtnih sredstava predstavljaju prosečni deo obaveza koje preduzeće tokom godina odloženo plaća i na taj način umanjuje iznos potrebnih obrtnih sredstava, a sastoje se iz: Prosečnog nivoa obaveza prema dobavljačima, Prosečnog nivoa obaveza po osnovu plata.

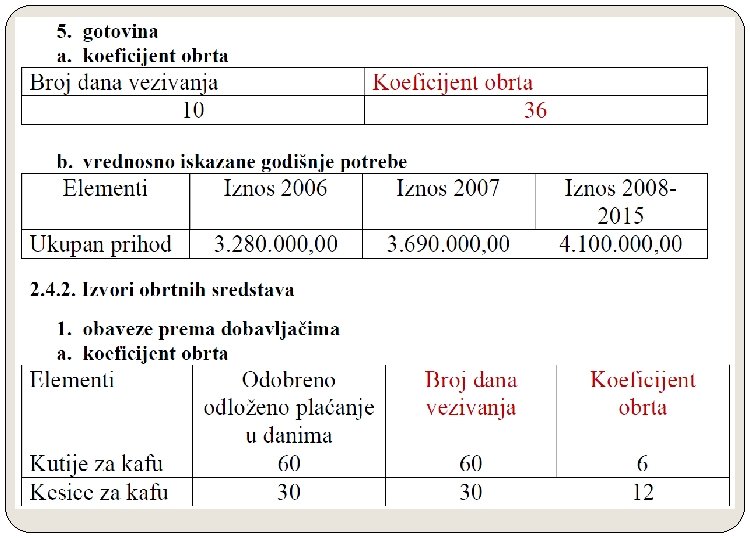

Izračunavanje vrednosti trajnih obrtnih sredstava o Svaki pojedinačni deo poslovanjem uslovljenih obrtnih sredstava i izvora obrtnih sredstava izračunava se po obrascu: Vrednosno iskazane godišnje potrebe / Koeficijent obrta = 360 / Broj dana vezivanja - Broj dana vezivanja je prosečno vreme vezivanja za proces reprodukcije pojedinih delova poslovanjem uslovljenih obrtnih sredstava i izvora obrtnih sredstava.

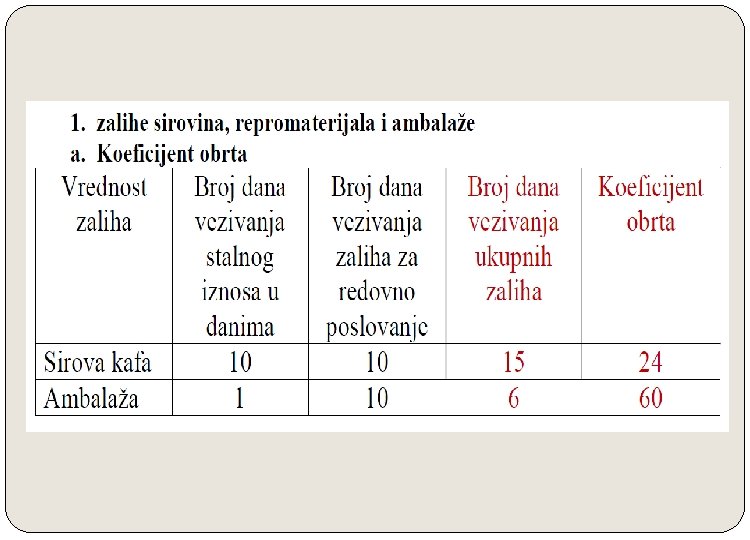

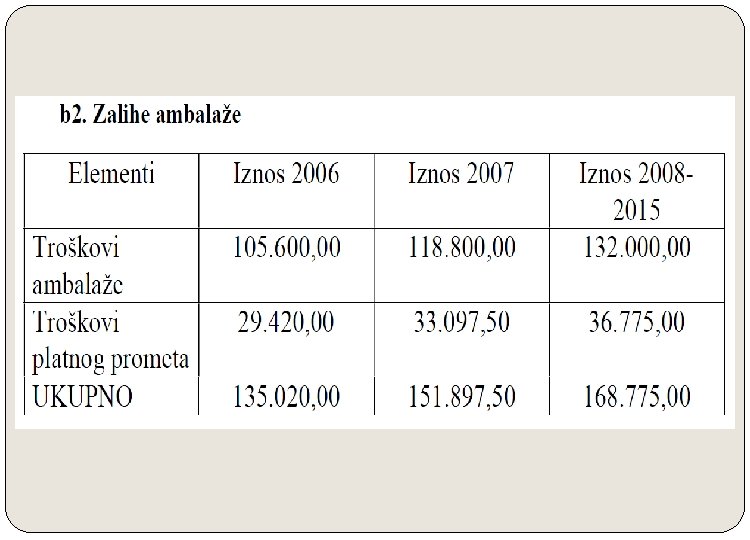

o Zalihe su po MSFI „sredstva koja se drže radi dalje prodaje u okviru uobičajenog toka poslovanja, ili u obliku materijala i pomoćnih sredstava koja se troše u procesu proizvodnje odnosno prilikom pružanja usluga. o Prilikom proračuna trajnih obrtnih sredstava kalkuliše se sa prosečnim nivoom zaliha koje se sastoje od: u Zaliha sirovina, repromaterijala i ambalaže, u Zaliha nedovršene proizvodnje i u Zaliha gotovih proizvoda. - Prilikom izračunavanja broja dana vezivanja zaliha sirovina, repromaterijala i ambalaže polazi se od optimalnih zaliha.

o Optimalni nivo zaliha je onaj iznos zaliha koji obezbeđuje redovan o o tok ciklusa proizvodnje uz najniže troškove. Optimalni nivo zaliha = Stalne zalihe + Zalihe neophodne za redovno poslovanje Stalne zalihe su zalihe koje se koriste samo u slučaju da postoje problemi u nabavci. Njihova visina treba da odgovara potrebama preduzeća u periodu u kome se može izvršiti preorijentacija na nove dobavljače i obaviti konkretna nabavka. Zalihe neophodne za redovno poslovanje se količinski i vrednosno menjaju u zavisnosti od dužine perioda između dve sukcesivne nabavke. Broj dana vezivanja zaliha sirovina, repromaterijala i ambalaže = Stalne zalihe + (Zalihe potrebne za redovno poslovanje / 2)

Primer: Pretpostavimo da preduzeće drži stalne zalihe sirove kafe za 10 dana proizvodnje, a da se optimalna nabavka zaliha za redovno poslovanje obavlja u intervalima od 8 dana. U momentu nabavke broj dana za koje su obezbeđene zalihe je 18 (10+8), dok u momentu koji neposredno prethodi nabavci, broj dana za koje su obezbeđene zalihe je 10, tj. ostale su samo stalne zalihe. Broj dana vezivanja zavisi od prosečnog nivoa zaliha, a ne od optimalnog nivoa i izračunava se kao 10 + 8/2 = 14 dana.

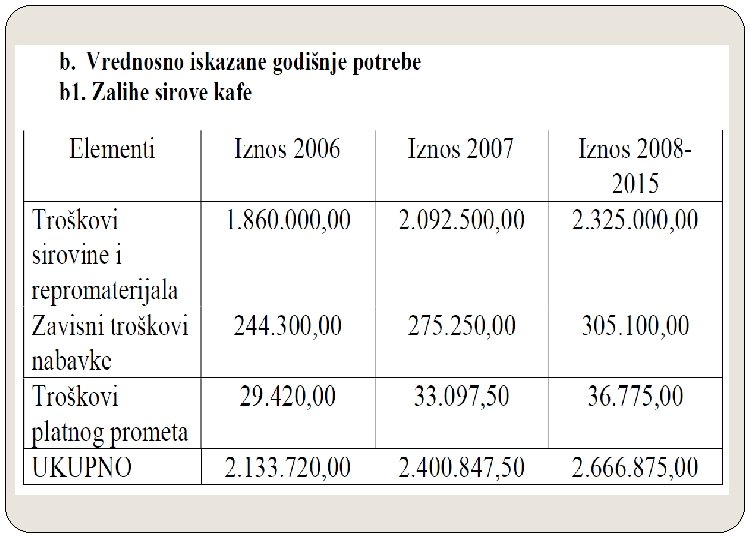

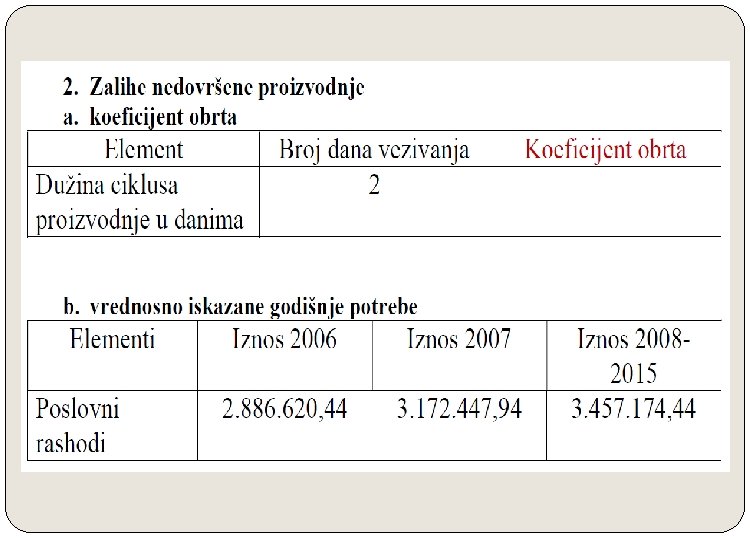

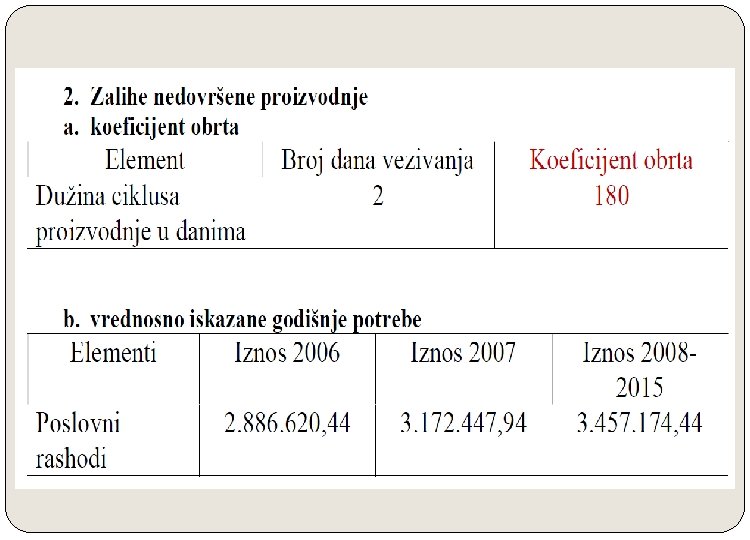

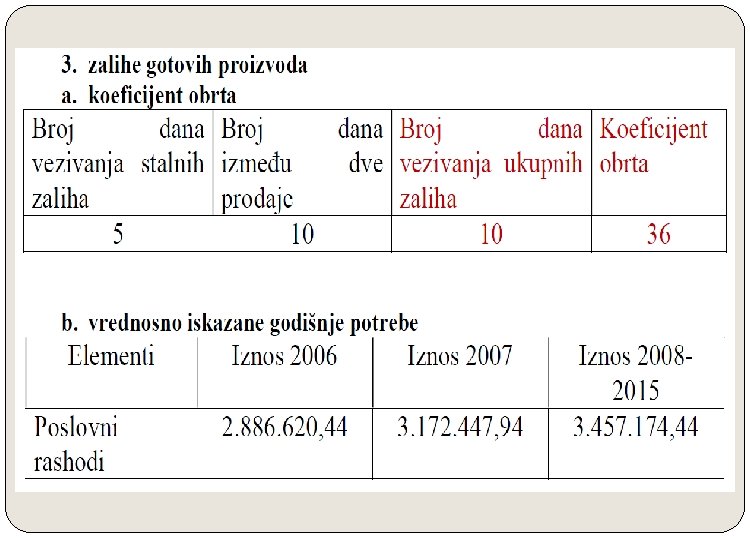

o Vrednosno iskazivanje godišnje potrebe zaliha sirovina, repromaterijala i ambalaže se računa po nabavnoj vrednosti. o Nabavnu vrednost čine svi troškovi koji prethode skladištenju zaliha. Ulazni podaci se preuzimaju iz bilansa uspeha, a deo potrebnih podataka se saznaje iz marketing plana (plan nabavke). o Vrednosno iskazane godišnje potrebe zaliha sirovina, repromaterijala i ambalaže = Svi godišnji direktni troškovi vezani za nabavku o Broj dana vezivanja zaliha u nedovršenoj proizvodnji zavisi od dužine ciklusa proizvodnje, odnosno od vremenskog perioda koji protekne od ulaska prve količine inputa u proces proizvodnje pa sve do izlaska gotovog proizvoda iz procesa proizvodnje.

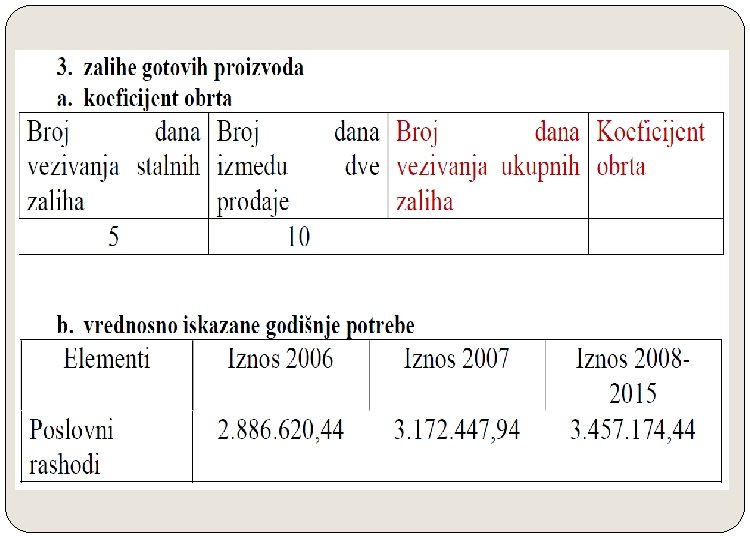

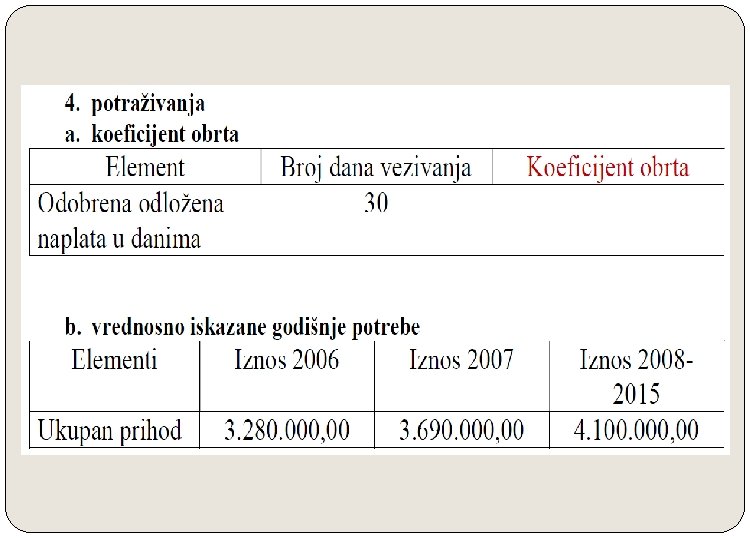

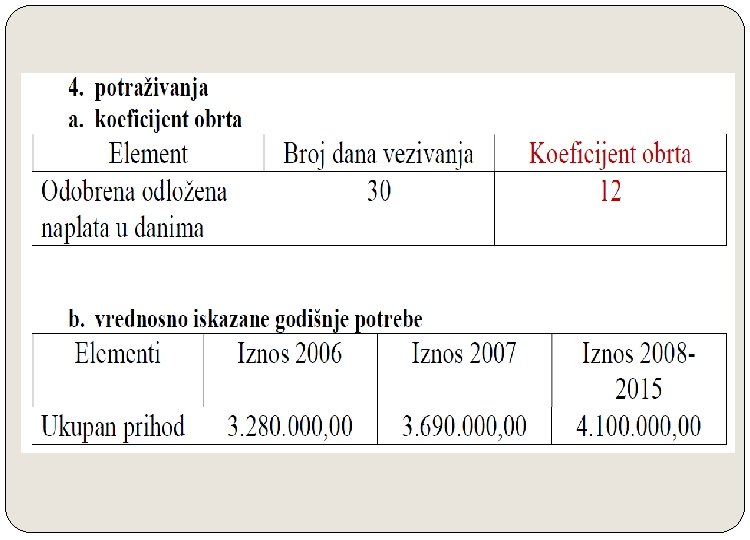

o Broj dana vezivanja zaliha nedovršene proizvodnje = Dani trajanja ciklusa proizvodnje o Vrednosno iskazane godišnje potrebe zaliha nedovršene proizvodnje = Ukupni godišnji troškovi – Troškovi finansiranja iz spoljnih izvora o Broj dana vezivanja zaliha gotovih proizvoda = Stalne zalihe + (Broj dana između dve prodaje / 2) o Vrednosno iskazane godišnje potrebe zaliha gotovih proizvoda = Ukupni godišnji troškovi – Troškovi finansiranja iz spoljnih izvora o Obrtna sredstva vezana u potraživanjima su sredstva kojim preduzeće kreditira svoje kupce. o Broj dana vezivanja potraživanja = Prosečan broj dana odloženog plaćanja koji se odobrava kupcima o Vrednosno iskazana godišnja potraživanja = Ukupni godišnji prihod

vezana u trajnim obrtnim sredstvima su sredstva koja")

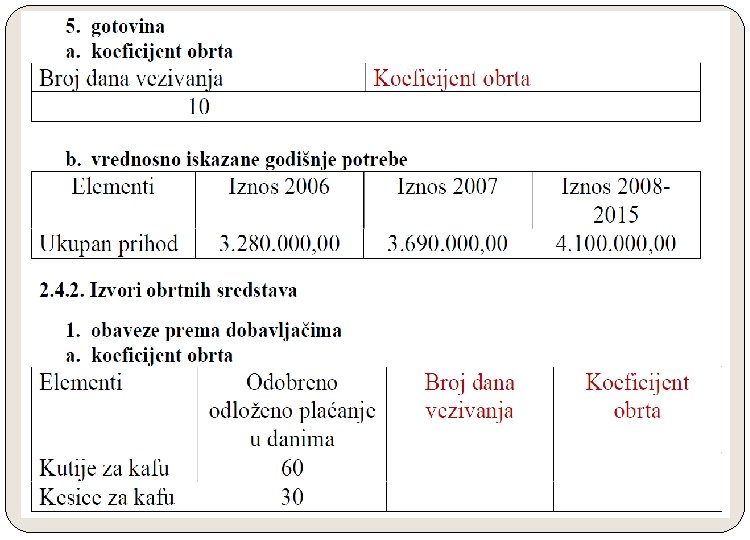

o Gotovina (sredstva na tekućem računu) vezana u trajnim obrtnim sredstvima su sredstva koja moraju da budu stalno na raspolaganju preduzeću kako bi se obezbedio kontinuitet poslovanja. o Broj dana vezivanja gotovine se uobičajeno kreće od 3 do 15 dana, s tim da je ovaj period kraći ako preduzeće veći deo svojih prihoda naplaćuje u gotovini od većeg broja kupaca, a kada nije moguće sa preciznošću projektovati buduće prilive i odlive gotovine kao period vezivanja gotovine uzima se 10 dana. o S obzirom da se u dužem vremenskom periodu odlivi poklapaju sa prilivima, a prilivi sa prihodima, prilikom izrade poslovnih planova vrednosno iskazana godišnja potreba za gotovinom izjednačava se sa ukupnim prihodima. o Vrednosno iskazana godišnja potreba za gotovinom = Ukupni godišnji prihod

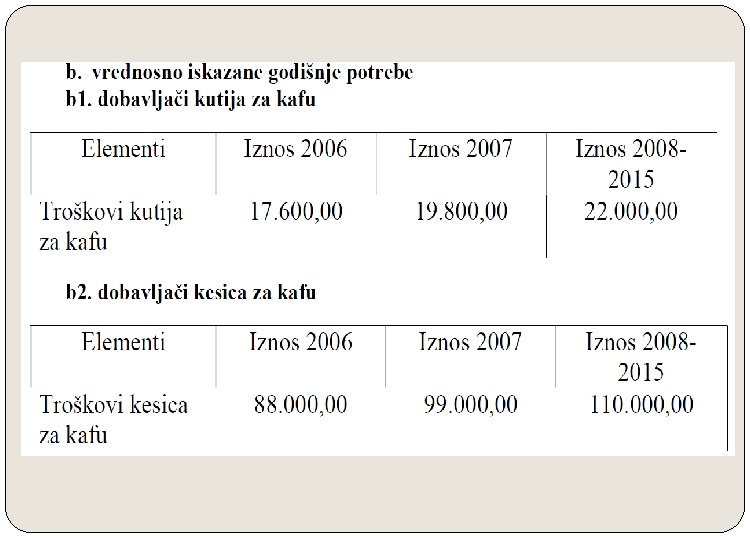

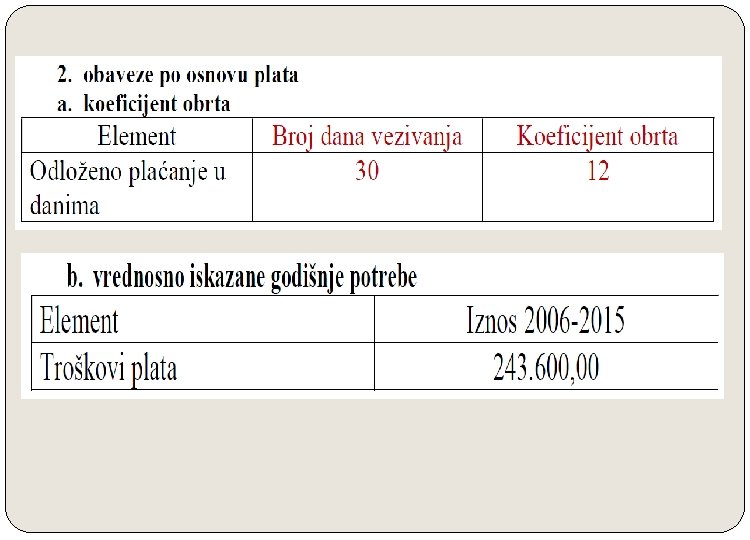

o U poslovnim planovima izvori obrtnih sredstava nastaju po osnovu obaveza prema dobavljačima i po osnovu obaveza za plate. o Broj dana vezivanja obaveza prema dobavljačima uslovljen je politikom odložene naplate dobavljača i ovaj podatak se preuzima iz plana nabavke. o Broj dana vezivanja obaveza prema dobavljačima = Prosečan broj dana odloženog plaćanja koji odobravaju dobavljači o Vrednosno iskazane godišnje obaveze prema dobavljačima = Ukupni godišnji troškovi inputa koji se odloženo plaćaju o Izvori obrtnih sredstava po osnovu obaveza za plate postoje zato što se plate isplaćuju jednom mesečno za rad obavljen u prethodnom mesecu. o Broj dana vezivanja po osnovu plata = 30 o Vrednosno iskazane godišnje obaveze za plate = Ukupni godišnji trošak plata

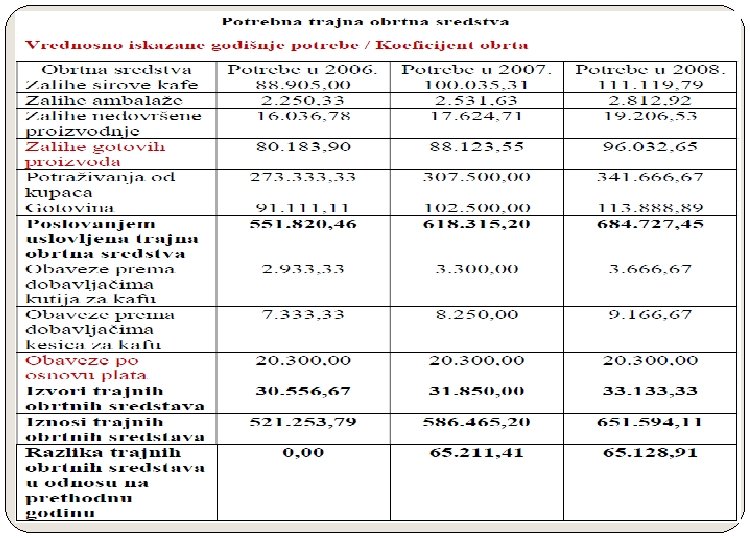

Praktičan primer izrade tabele poslovanjem uslovljenih obrtnih sredstava i izvora obrtnih sredstva

Dinamika ulaganja u trajna obrtna sredstva o Kod većine investicija se stepen iskorišćenja kapaciteta postepeno povećava i dostiže maksimum posle određenog broja godina zbog uhodavanja i osvajanja tržišta, pa se izračunava iznos potrebnih trajnih obrtnih sredstava za svaku godinu veka trajanja projekta do postizanja maksimalnog iskorišćenja kapaciteta. o Neposredno pre početka aktiviranja investicije treba projektovati iznos trajnih obrtnih sredstava koji odgovara ulaznim podacima za tu godinu. o Neposredno pre početka druge i ostalih godina do dostizanja maksimalnog kapaciteta treba projektovati dodatna ulaganja u trajna obrtna sredstva. o Posle određivanja iznosa trajnih obrtnih sredstava za godinu maksimalnog kapaciteta trajna obrtna sredstva za naredne godine ne treba računati, odnosno treba pretpostaviti da se ona ne menjaju.

HVALA NA PAŽNJI! Dajana Ercegovac

- Slides: 40