VENTAS O IVA IMPUESTO AL CONSUMO RETENCION EN

ELEMENTO TEMPORAL: El impuesto sobre las ventas es de causación instantánea porque de")

ELEMENTO ESPACIAL: Busca establecer en dónde se entiende realizado el hecho generador,")

, es una unidad")

? Para la obtención del NIT, las personas obligadas")

- Slides: 134

VENTAS O IVA, IMPUESTO AL CONSUMO, RETENCION EN LA FUENTE RETENCIÓN EN LA FUENTE RENTA DINA CASTRO

QUÉ ES EL IMPUESTO SOBRE LAS VENTAS O IVA Es un gravamen al consumo, del orden nacional y naturaleza indirecta, que en Colombia se ha estructurado bajo la modalidad de valor agregado en cada una de las etapas del ciclo económico del bien o servicio. Para efectos del recaudo por parte del Estado, la ley ha conferido la calidad de responsables a algunos de los sujetos que intervienen en las operaciones económicas DINA CASTRO

Bajo esta modalidad, el impuesto sobre las ventas únicamente recae en el “valor agregado” al producto por cada uno de los responsables, bien sea por el mayor valor que adquiere al transformarse o por las utilidades que recibe el responsable al enajenarlo o prestar el servicio, Sin embargo existe, como excepción a la regla general, bienes gravados con régimen monofásico donde el impuesto se causa una sola vez en el proceso de producción y comercialización, y en las demás etapas no se causa el impuesto DINA CASTRO

Generalidades del impuesto sobre las ventas Características Indirecto Recae sobre el consumo y los costos de producción, es trasladable al consumidor final a través de los precios. Real La descripción del hecho imponible no hace referencia al elemento subjetivo o personal del impuesto. Instantáneo El presupuesto de hecho se realiza en una acción aislada que se agota en si misma, por tanto en estricto sentido no existe un periodo impositivo en el impuesto sobre las ventas. Proporcional Las operaciones sujetas se gravan con una tarifa fija, independiente mente de la cuantía o magnitud de la base gravable. Objetivo No tiene en cuenta las calidades personales del sujeto pasivo para determinación del gravamen. General Recae sobre todos los hechos que constituyen hecho generador. Sujeto Pasivo El sujeto jurídico responsable de la obligación y el sujeto económico que soporta el tributo (comprador), son diferentes.

Elementos Básicos Responsables Los comerciantes, o quienes sin serlo realicen actos similares. (E. T. , art. 437). Hechos generadores Venta de bienes corporales muebles no excluidos que no formen parte del activo fijo. Salvo los activos fijos que se vendan habitualmente a nombre y por cuenta de terceros(E: T. , art. 420). Los importadores habituales u ocasionales. Importación de bienes corporales muebles no excluidos. Quienes presten servicios gravados. La prestación de servicios en el territorio nacional. El que circule, venda y opere juegos de suerte y azar. La circulación, venta y operación de juegos de suerte y azar con acepción de las loterías Causación En la fecha de la emisión de la factura o documento equivalente y a falta de estos, en el momento de la entrega. En la fecha de nacionalización. En la fecha del hecho que ocurra primero: Facturación. Terminación. Pago o abono en cuenta. En el momento de la realización de la apuesta o expedición del documento, del formulario, boleta, billete o instrumento que da derecho a participar en el juego. Base Gravable Valor total de la operación. Valor total de la mercancía mas los derecho de aduana, Valor total de la operación. Valor de la apuesta o instrumento que da derecho a participar en el juego Tarifas

CONCEPTO ECONÓMICO Del valor agregado se entiende como la diferencia entre el precio de venta o prestación del servicio por parte del responsable, y los cotos y gastos en que incurre para la obtención del bien o prestación del servicio, para efectos tributarios, el concepto económico del agregado no coincide con el concepto fiscal

COSTO FISCAL Se fundamenta en la diferencia entre la base gravable en la venta o prestación del servicio por parte del responsable, y la base gravable de los insumos en que incurrió y sobre los cuales se pagó el IVA de esta manera, se grava la porción del valor agregado que no haya sido sometida a imposición por concepto de este tributo.

COSTO FISCAL El origen legal del impuesto sobre las ventas en Colombia se encuentra en las facultades extraordinarias otorgadas al Presidente de la República, a través de la ley 2 de 1963, para establecer los impuestos nacionales. A partir de la ley 1607 de 2012, se busca simplificar el sistema tributario del impuesto sobre las ventas que se venia manejando,

Eliminando las tarifas del 1. 6%, 10%, 20% y 25% e introduciendo las tarifa del 5% y dejando vigente las del 0%, 16% y 35%, y se continua con exclusiones para algunos productores y servicios que se encuentren en las condiciones señaladas en la ley

ELEMENTOS DEL IMPUESTO El hecho generador del impuesto sobre las ventas está compuesto por varios elementos, los cuales permiten estudiar el impuesto de una manera sistematica. ELEMENTO OBJETIVO O MATERIAL: Es el hecho previsto en la ley como generador de la obligación tributaria. En el impuesto sobre las ventas el elemento objetivo consiste en la venta de bienes corporales

La prestación del servicio en le territorio nacional, la importación de bienes corporales muebles, y la circulación, venta u operación de juegos de suerte y azar con excepción de las loterías (E: T art 420) B)ELEMTO SUBJETIVO: Se refiere a los sujetos que intervienen en la relación juridico tributaria, siendo aquellos que adquieren derecho y contraen obligaciones.

C)ELEMENTO TEMPORAL: El impuesto sobre las ventas es de causación instantánea porque de cada hecho generador que se realice se genera el impuesto. Para una eficaz administración del mismo la declaración se presenta por periodos bimestrales consolidando operaciones realizadas durante el lapso previsto en la ley, para conformar la base de autoliquidación del impuesto E: T arts 429 - 436

d) ELEMENTO ESPACIAL: Busca establecer en dónde se entiende realizado el hecho generador, para lo cual es preciso estudiar los efectos de la ley en el espacio. En Colombia se acoge como principio la territorialidad de las leyes entendiendo que las leyes no obligan más allá de las fronteras del país, por tanto el servicio se considera prestado en la sede del prestador del mismo, con las excepciones indicadas

Venta de bienes corporales muebles, que no hayan sido excluidos. Importación de bienes corporales mueble, que no hallan excluido. HECHOS GENERADORES Prestación de servicios en el territorio nacional. Circulación, venta u operación de juegos de suerte y azar, excepto las loterías.

CLASIFICACION DE LOS BIENES Corporales Incorporales Son los que tienen un ser real y pueden ser percibidos. Consisten en menos derechos. Muebles Inmuebles Pueden transportarse de un lugar a otro, sean moviéndose ellos a si mismo(semovientes), o por una fuerza externa. Son los que no pueden transportarse de un lugar a otro; y los que adhieren permanentemente a ellos. Generadores de IVA

Clasificación de los bienes corporales muebles para efectos del IVA ELEMENTO OBJETIVO ELEMENTO CUANTITATIVO ELEMENTO SUBJETIVO Gravados Exentos Causan el impuesto No causan el impuesto Tarifa general o especiales Tarifa del 0% No existe tarifa Quienes produzcan o vendan son responsables del IVA Productores y exportadores son responsables del IVA Derecho a descontar el IVA pagado Excluidos Quienes produzcan o vendan no son responsables del IVA EL IVA pagado constituye mayor valor del costo Por lo anterior No tienen derecho a la devolución del IVA pagado Derecho a la devolución del IVA pagado No tienen derecho a la devolución

QUE SE ENTIENDE POR PRESTACION DEL SERVICIO Para efectos de IVA, la prestación de servicios es considerada como toda actividad, laboral o trabajo prestado por el responsable, sin que medie la relación laboral con quien contrata la ejecución, que se concreta en una obligación de hacer, sin importar que en la misma predomine el factor material o intelectual, y que genere una contraprestación en dinero o en especie, independiente de la denominación o forma que esta adquiera

En este caso, el hecho generador del IVA es la prestación de servicios en el territorio nacional, para lo cual se deben observar las reglas descritas a continuación. NOTAS. Cuando un empleador presta un servicio a sus empleados, y este genera contraprestación económica, se enmarca dentro de la definición de servicios y por lo tanto se encuentra gravada con IVA, en caso de que tal servicio este sujeto al impuesto , toda vrz que no pueda confundirse el contrato laboral con el de

Servicios gravados, por que en el primero la obligación de hacer es del trabajador, mientras que en el segundo, es la empresa empleadora quien cumple la obligación de realizar la labor

DÓNDE SE CONSIDERA PRESTADO EL SERVICIO PARA EFECTOS DEL IVA Por regla general los servicios se consideran prestados en la sede del prestador del servicio, salvo en los eventos expresamente señalados por la ley (E: T art 420) Importante. 1 - Se entienden prestados en el lugar de ubicación del bien inmueble 2 - Se entienden prestados en el lugar donde se realicen materialmente.

Los de carácter cultural y artístico también abarcan lo relativo a la organización

COMO SE CLASIFICAN LOS SERVICIOS? Los servicios se clasifican así. Gravados Exentos Causan el Impuesto Causan el impuesto Excluidos No causan el impuesto

Clasificación de los servicios para efectos del IVA ELEMENTO OBJETIVO ELEMENTO CUANTITATIVO ELEMENTO SUBJETIVO Gravados Exentos Causan el impuesto No causan el impuesto Tarifa general o especiales Tarifa del 0% No existe tarifa Son responsables del IVA Derecho a descontar el IVA pagado No tienen derecho a la devolución del IVA pagado Derecho a descontar el IVA pagado Derecho a la devolución del IVA pagado Excluidos No son responsables del IVA EL IVA pagado constituye mayor valor del costo No tienen derecho a la devolución

Servicios relacionados con bienes inmuebles. Regla general ¿Dónde se considera prestado el servicio? Reglas especiales En la sede del prestador del servicio. Servicios ejecutados en el exterior a domiciliados en Colombia. Telecomunicaci ones bajo el sistema de conversión intencional del trafico saliente en entrante. No aplica para… Servicios de carga, descarga, transbordo y almacenaje. Servicios de carácter cultural y artístico. Se entienden prestados en Colombia. Se considera en la sede del beneficiario.

QUE SON BIENES Son aquellas cosas corporales o incorporales. Son cosas corporales las que tiene una existencia real y pueden ser percibidas por los sentidos como una casa o un libro. Incorporales son aquellas que consisten en meros derechos y por lo mismo no pueden ser advertidas por los sentidos, EJ Derechos de autor, nombre comercial, créditos a favor, Articulo 653 código civil. DINA CASTRO

Las cosas corporales se dividen en MUEBLES E INMUEBLES. Los muebles son los que pueden transportarse de un lugar a otro, sea moviéndose ellos a si mismo, como los animales, que solo se mueven por una fuerza externa. Exceptuándose las que siendo muebles por naturaleza se reputan inmuebles por su destino, según el articulo 658 del código civil. Con base en consideraciones de índole económica y social, teniendo en cuenta que el impuesto sobre las ventas se genera en la venta de bienes corporales muebles, la ley tributaria hace una clasificación de los mismos en: DINA CASTRO

- BIENES GRAVADOS - BIENES EXCLUIDOS - BIENES EXENTOS. - QUE SON BIENES GRAVADOS: Son aquellos bienes sometidos al gravamen en cuya importación o comercialización se aplica el impuesto a la tarifa general o a las diferenciales vigentes. Son aquellos bienes que por expresa disposición de la ley no causa el impuesto, por consiguiente quien comercializa con ellos no se convierte en responsable ni tiene obligación alguna en realización con el gravamen, si quien los produce o comercializa paga impuesto en su etapa de producción o comercialización, dichos impuestos no dan derecho a descuento ni a devolución, y por lo mismo constituyen un mayor costo del respectivo bien. - QUE SON BIENES EXCLUIDOS DEL IMPUESTO: DINA CASTRO

- QUE SON BIENES EXENTOS DEL IMPUESTO: Son aquellos bienes que, atendiendo tanto la naturaleza como su destinación, la ley ha calificado como tales. Estos bienes tienen un tratamiento especial y se encuentran gravados a la TARIFA 0%, están exonerados del impuesto y los productores de dichos bienes adquieren la calidad de responsables con derecho a devolución, pudiendo descontar los impuestos causados en la adquisición de bienes y servicios y en las importaciones, cuando constituyen costo o gasto para producirlos y/o para exportarlos. La ley ha dado tratamiento de exentos a los siguientes bienes Art. 477 y ss E: T DINA CASTRO

CAUSACIÓN EN QUE CONSISTE? La causación se refiere al hecho jurídico material que da lugar al nacimiento de la obligación, es decir, corresponde al momento a partir del cual se entiende configurado el hecho generador. En el caso del IVA, nos encontramos ante un impuesto de carácter instantáneo que se causa por cada operación sujeta al gravamen, no obstante para efectos de una adecuada y eficiente administración

Se ha establecido un periodo bimestral para la presentación de las respectivas declaraciones tributarias. Mediante la ley 1607 de 2012 se crearon nuevos períodos para la presentación de las declaraciones de IVA, a demás de los períodos bimestrales, se presentarán las declaraciones en periodos cuatrimestrales y anuales

Sinopsis de los momentos de causación ¿Cuando se Causa el IVA? Retiro de inventario para usar y formar activo fijo En Ventas Emisión de facturas o documento equivalente Reglas Especiales A falta de lo anterior Bienes gravados con régimen monofásico Momento de la entrega Financiación ordinaria y extraordinaria. Emisión de factura o documento equivalente. En presentación de servicios Terminación el servicio Pago o abono en cuenta Transporte internacional de pasajeros Reglas Especiales Servicio de teléfono Seguros y/o coaseguros Seguros de transporte En importaciones En juegos de suerte y azar Nacionalización del bien. Emisión del documento o instrumento que da derecho a participar en el juego Realización de la apuesta Seguros generales con fraccionamiento de prima Seguro de daño en moneda extranjera Arrendamiento de bienes corporales muebles Contrato de llave en mano.

En la venta de derivados del petróleo el IVA se causa en la producción, importación y en la operaciones entre vinculados económicos de unos y otros (E. T. , art. 444) En la venta de limonadas, aguas, gaseosas aromatizadas (incluidas las aguas minerales tratadas de esta manera) y otras bebidas no alcohólicas , con exclusión de los jugos de fruta, de legumbres y hortalizas de la partida 20. 09 el IVA se causa en la producción, importación y en las operaciones entre vinculados económicos de unos y otros (E. T. , art. 446) Bienes gravados con régimen monofásico En la venta de vinos y licores con un contenido de alcoholímetro superior a 2. 5 grados por volumen en la producción y la importación (D. R. 522/2003, art. 19) En la venta de cervezas de producción nacional, se causa en el momento en que el articulo sea entregado por el productor para su distribución o venta en el país (E. T. , art. 430)

BASE GRAVABLE QUE ES : Es la medición material del hecho generador del impuesto, es decir corresponde al valor que se le haya determinado al hecho gravado y sobre el cual se debe aplicar la tarifa para obtener el impuesto. NOTA. Los gastos de financiación que integran la base gravable, incluyen también la financiación otorgada por una

Por una empresa económicamente vinculada al responsable que efectué la operación gravada, a menos que la sociedad vinculada se encuentre vigilada por la super financiera, caso en el cual l financiación no farma parte de la base gravable

DETERMINACIÓN D ELA BASE CUANDO LA OPERACIÓN INCLUYE FINANCIACIÓN ORDINARIA La empresa de muebles y electrodomésticos EDCC LTDA vende en el mes de abril del 2013 un televisor por valor de $1. 050. 000 a crédito, con una cuota inicial del 20% y el saldo financiado 10 cuotas mensuales iguales con abono fijo a capital, sobre el cual se cobra un intereses mensual de 1. 5%

DETERMINACIÓN DE LA BASE DEL IVA VALOR DE LA VENTA imp. al valor agreg Total Cuota inicial 20% Impu valor greg PAGO INICIAL Saldo a financiar No cuota Cuota mes abono f a capital $1. 050. 000 168. 000 1. 218. 000 210. 000 168. 000 378. 000 840. 000 10 84. 000

TABLA DE AMORTIZACIÓN CUOTA S FINANCIADO AB A CAPITAL INT MENS 1. 5% Iva Financ 16% TOTAL PAGO 1 840. 000 84. 000 12. 600 2. 016 98. 616 2 756. 000 84. 000 11. 340 1. 814 97. 154 3 672, 000 84. 000 10. 080 1. 613 95. 693 4 588. 000 84. 000 8. 820 1. 411 94. 231 5 504. 000 84. 000 7, 560 1. 210 92. 770 6 420. 000 84. 000 6. 300 1. 008 91. 308 7 336. 000 84. 000 5. 040 806 89. 846

TARIFAS La tarifa es el % que debe aplicarse a la base gravable para determinar la cuantía del tributo. En Colombia, por regla general debe aplicarse la tarifa del 16%, y en casos excepcionales expresamente señalados por la ley, se aplicarán tarifas diferenciales E: T 468. Con la ley 1607, e modificaron las tarifas del iva existentes, la idea era simplificar

El sistema tributario colombiano, pasando de 8 tarifas a 4, manteniendo la tarifa general del 16%, o% para bienes exentos, 35% para el alcohol etílico e introduciendo el 5% para otros bienes y servicios y eliminando las tarifas diferenciales del 1. 6%, 10%, 20% y 25%

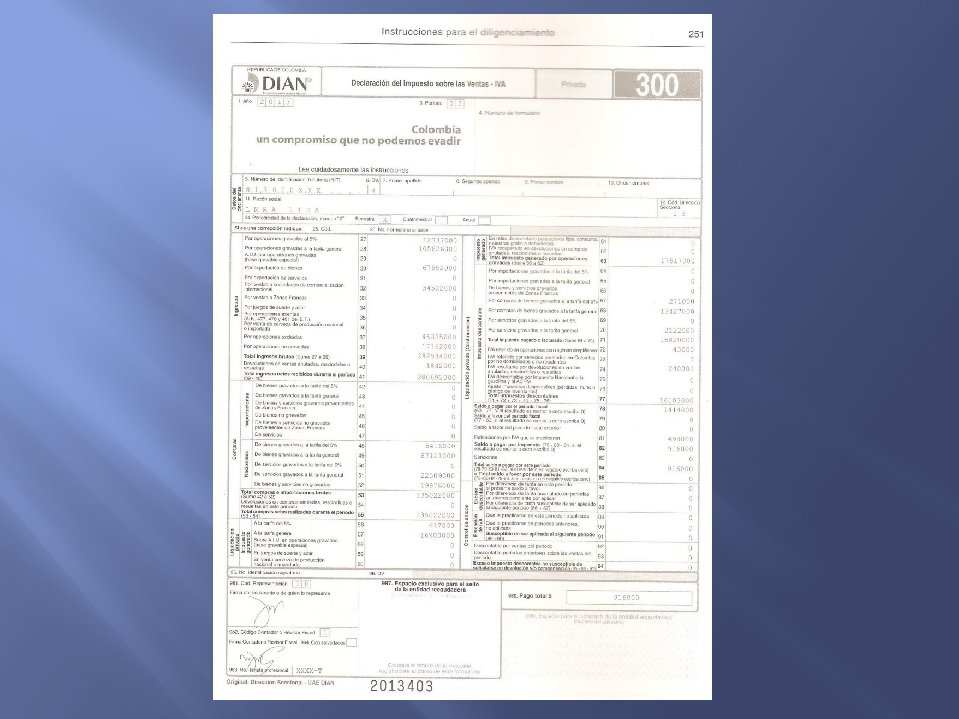

CONTENIDO DEL FORMULARIO DE DECLARACIÓN DE IVA Deberá contener. a- La información necesaria para la identificación del responsable. B-La discriminación de los factores necesarios para determinar las bases gravables del impuesto C-La liquidación privada del impuesto, incluyendo las sanciones cuando fuere el caso

d-La firma del obligado al cumplimiento del deber formal de declarar y e-La firma del revisor fiscal, cuando el responsable se encuentre obligado a tenerlo y a llevar libros de contabilidad. Para los demás responsables obligados a llevar libro de contabilidad, la declaración del iva, debe presentarse firmada por contador público

indicando su nombre completo y numero de matricula, cuando el patrimonio bruto del responsable en el ultimo día del año inmediatamente anterior o los ingresos brutos de dicho año sean superiores a 100. 000 uvt, equivalentes a $2. 604. 900. 000, o cundo la declaración del impuesto sobre las ventas presente un saldo a favor del responsable E: T art 602

PERIOD FISCAL -I V A En el caso del iva, nos encontramos ante un impuesto de carácter instantáneo que se causa por cada operación sujeta al gravamen, no obstante la administración de impuesto consagro periodos de presentación y pagobimestral, cuatrimestral y anual, que varia según el monto de lo ingresos y el tipo de operación, para la presentación de las respectivas declaraciones tributarias E: T art 600 L 1607/2012 ART 61

DECLARACIONES DE IVA EN PERIODOS BIMESTRALES Les corresponde la presentación y pago bimestral del impuesto sobre las ventas a todos los responsables, grandes contribuyentes, personas jurídicas y naturales, cuyos ingresos brutos a 31 de diciembre del año gravable anterior sean iguales o superiores a 92. 000 uvt equivalentes a $2. 396. 508. 000 y para todos los responsables de que trata el articulo 477 y 481 E: T.

Se consideran periodos bimestrales los siguientes Enero - febrero Marzo abril Mayo junio Julio agosto Sep octubre Nov dic

Presentación declaraciones de iva cuatrimestral Deben presentar la declaración y pago cuatrimestral del impuesto sobre las ventas aquellos responsables, personas jurídicas y naturales, cuyos ingresos brutos a 31 de diciembre del año gravable anterior sean iguales o superior a 15. 000 uvt, equivalentes a $390. 735. 000, pero inferiores a 92. 000 equivalentes a $2. 396. 508. 000

PRESENTACIÓN Y DECLARACIÓN DE IVA ANUAL La declaración anual debe ser presentada por aquellos responsables personas jurídicas y naturales cuyos ingresos brutos generados a 31 diciembre del año gravable anterior sean inferiores a 15. 000 uvt, equivalentes a $ 390. 735. 000, el periodo equivalente al año gravable- enero - diciembre

PRESENTACIÓN Y DECLARACIÓN DE IVA ANUAL Los responsables aquí mencionados deberán hacer dos pagos cuatrimestrales sin declaración a modo de anticipo del impuesto sobre las ventas, los montos de dichos pago se calcularan y pagarán teniendo en cta el valor del IVA total pagado a 31 dic del año gravable anterior y dividiendo dicho monto así. Un primer pago equivalente al 30% del total de los IVAS pagado a 31 dic del año anterior que se cancelara en el mes de

PRESENTACIÓN Y DECLARACIÓN DE IVA ANUAL Mayo 2 - un segundo pago equivalente del total del IVA pagado a 31 dic del año anterior, que se cancelará en el mes de septiembre 3 -Un último pago que corresponderá al saldo por impuesto sobre las ventas efectivamente generado en el periodo gravable y que debe pagarse al tiempo con la declaración del IVA

SUJETOS DEL IMPUESTO Quién actúa como sujeto activo del impuesto? El sujeto activo es el ESTADO, quien ejerce su función de gestión tributaria a través de la Unidad Administrativa Especial

SUJETO PASIVO DEL IMPUESTO SOBRE LAS VENTAS Se considera sujeto pasivo el obligado frente al estado al pago del impuesto, desde el pto de vista jurídico, es el responsable del impuesto quien debe cumplir las obligaciones que le impone el estado, sopena de incurrir en sanciones de tipo administrativo y/ o penal. Desde el pto de vista Económico, quien soporta o asume el impuesto es el consumidor final. Este consumidor no es parte de la obligación tributaria,

SUJETO PASIVO DEL IMPUESTO SOBRE LAS VENTAS Y por lo tanto, la administración no ejercerá acciones jurídicas contra él

En la venta de bienes corporales muebles RESPONSABLES SEGÚN EL HECHO GENERADOR Regla general Comerciantes y quienes habitualmente ejecuten actos similares a ellos (E. T. , arts. 437 y 440) Aerodinos Comerciantes y vendedores ocasionales (E. T. , art 437) Derivados del petróleo Productores, importadores y vinculados económicos (E. T. , art. 444) Gaseosas y similares Productores, importadores y vinculados económicos (E. T. , art. 446) Productores, importadores, distribuidores y comercializadores (D. R. 4650/2006, art. 5º) Cigarrillos y tabaco elaborado Vinos y licores de contenido alcoholimetrico superior a 2. 5 grados por volumen Productores, importadores(D. R. 522/2003, art. 19) Juego de suerte y azar Operador del juego (E. T. , art. 420 lit. d)) Por cuenta de terceros y a nombre propios Intermediaciones (E. T. , art 438) Comitente y comisionista Valor parcial al intermediario (Contrato estimatorio) Intermediarios y terceros en cuyo nombre se realiza la venta Mandantes Valor total al mandante (Agencia comercial) Por cuenta y nombre de terceros Venta habitual de activos fijos Mandatarios, consignatarios y/o similares Bolsas o martillos También las sociedades o entidades oferentes Compras a responsables del régimen simplificado Responsables del régimen común (E. T. , art. 437, lits. , e)y f)). Compras a personas naturales no comerciantes, no inscritos en el régimen común

En la prestación de servicios Regla general Compras a responsables del régimen simplificado Compras a personas naturales no comerciantes, no inscritas en el régimen común Arrendamiento gravado de bienes inmuebles(D. R. 522/2003, art. 7º) Clubes sociales o deportivos En la importación Transporte publico internacional marítimo o aéreo de personas Quienes presten el servicio (E. T. , art. 437 lits. e)y f)) Responsables del régimen común Quienes presten el servicio y pertenezcan al régimen común Arrendatarios del régimen común, cuando el prestador del servicio sea del régimen simplificado(D. R. 522/2003, art. 7º) Personas jurídicas con sede social, propia o ajena (E. T. , art. 441) Empresa que emita el tiquete o expida la orden de cambio (E. T. , art. 442) Financieros Entidades sometidas a la vigilancia de la superfinanciera, y quienes habitualmente realizan operaciones similares(E. T. , art. 443 -1) Notariales Notarias (D. R. 1250/92, art. 5º) Regla general Importadores (E. T. , art. 437 lit. d))

CLASIFICACION DE LOS RESPONSABLES DE IVA Régimen común Régimen simplificado Pertenecen a este régimen las personas naturales comerciales y los artesanos, que sean minorista o detallista; los agricultores y los ganadores que realicen operaciones gravadas, siempre y cuando cumplan con la totalidad de las condiciones señaladas en el articulo 499 del estatuto tributario. Pertenecen a este régimen personas naturales y jurídicas que realicen operaciones gravadas, que no cumplan con la totalidad de los requisitos señalados en el articulo 499 del estatuto tributario. OBLIGACIONES Inscripción en el registro único tributario RUT (E. T. , art 55 - 22) Inscripciones en el registro único tributario Rut (E. T. , art. 55 -2) Cumplir con los sistemas de control que determine el gobierno nacional. Llevar el libro fiscal de registro de operaciones diarias(E. T. , arts. 506 y 616) Recaudar y cancelar el impuesto(E. t. , arts 240 -1, 437 y 601). Expedir facturas y/o documento equivalente y conservar copia de la misma por cada una de la misma que se realice(art 615 y 617) Informar cese de actividades (E. T. , art. 614) Expedir documentos equivalente a diferentes operaciones con personas naturales no comerciantes e inscritas en el régimen simplificado(D. R 522/2003, art 3) Exigir a sus proveedores, responsables del régimen común, la expedición de facturas o documentos equivalentes (E. T. , art. 618) Expedir el certificado de retención cuando son agentes retenedores(E. T arts 381, 615 parágrafo 2°) Entregar copia del documente en el que coste su inscripción en el régimen simplicado, en la primera venta o prestación de servicios que realice a adquirientes no pertenecientes al régimen simplicado, que así lo exijan (E. T. , art. 506) Presentar declaraciones del IVA (E. T. , art. 602). Informar ceses de actividades (E. T. , art. 614). Exhibir en un lugar visible al publico un documento que coste su inscripción en el RUT como perteneciente al régimen simplicado (E. T. , art. 506). Informar el nit y el nombre de los membrete de las correspondencia, recibos de factura y demás documentos (E. T. , art. 619). Prohibiciones: Adicionar al precio de los bienes que vendrán o de los servicios que presten, suma alguna por concepto de IVA. Si lo hicieren, deberán cumplir con todas las obligaciones del régimen común. Presentar declaración de IVA. Determinar el IVA a cargo y solicitar impuestos contables. Calcular impuestos a las ventas en compras de bienes y servicios exentos o excluidos del IVA (D. R. 380/96, art. 15). Suministrar información (E. T. , art. 631). Conservar información y pruebas (E. T. , art. 46). Llevar registro auxiliar y cuenta corriente del IVA (E. T. , art. 409, 581, 602). Informar en medios magnéticos (E. T. , art. 623 y ss. ). 1

REGIMEN DE VENTA: En la actualidad existen dos regímenes a los cuales pueden acogerse los responsables del impuesto a las ventas El régimen Simplificado y el Régimen Común. 1 - REGIMEN SIMPLIFICADO: Consiste en un tratamiento especial que se ha diseñado para los comerciantes minoristas o detallistas, cuyas ventas o servicios están gravadas. Al régimen simplificado del impuesto sobre las ventas pertenecen las personas naturales comerciantes y los artesanos, que sean minoristas o detallistas, los agricultores y los ganaderos que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan la totalidad de las condiciones señaladas en articulo 499 E. T DINA CASTRO

v Que en año 2012 sus ingresos brutos totales provenientes de la actividad en el año anterior inferiores a a 4. 000 Uvt, (26. 049) esto es $104. 196. 000. v Que se tenga como máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad. v Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. v Que no sean usuario aduaneros. DINA CASTRO

v Que no hayan celebrados contratos de venta o prestación de servicios gravados por un valor individual superior a 3. 300 Uvt, es decir $ 85. 962. 000. en el año anterior (uvt $26. 049), ni en el año en curso (uvt $26. 841) $88. 575. 000 v Que el monto de sus consignaciones bancarias depósitos o inversiones financieras durante el año anterior(4500 UVT (26. 049) )$117. 221. 000) o durante el respectivo año no supera la suma de 4. 500 Uvt $26. 841) es decir $ 120. 785. 000. v Que en el 2013 el monto total de sus consignaciones no supere el monto de 4. 500 Uvt, esto es la suma de $ 120. 785. 000. REQUISITOS: - Que sean persona naturales - Que sean minoristas o detallistas, cuyas ventas estén gravadas o presten servicios gravados. DINA CASTRO

Efectos de pertenecer a cada régimen El IVA pagado en la compra de bienes o servicios Costo o gasto en la declaración de renta, cuando reúna los requisitos para ser tratado como impuesto descontable (E. T. , art 502) Impuesto descontable Saldos a favor que se originen en las declaraciones de IVA No declara Dependiendo la naturaleza del responsable, tiene derecho a la imputación, devolución o compensación según el caso Libros de contabilidad Dependiendo de la naturaleza del responsable, tiene la obligación, constituyen plena prueba para el responsable. Obligado a llevar el libro fiscal de registro de operaciones diarias, sin embargo puede llevar libros de contabilidad. Cambio de régimen Común a simplificado Los responsables sometidos al régimen común, solo podrán acogerse al régimen simplificado cuando demuestren que en los tres (3) años fiscales anteriores se cumplieron, por cada año, las condiciones para pertenecer al régimen simplificado (E. T. , art. 505). Simplificado a común El responsables del impuesto sobre las ventas perteneciente al régimen simplificado pasara a ser responsable del régimen común a partir de la iniciación del periodo inmediatamente siguiente a aquel en el cual el deje de cumplir requisitos establecidos en el articulo 499 del estatuto, salvo para la celebración de contratos de venta de bienes o prestación de servicios gravados por cuantía individual y superior a 3. 300 UVT* en cuyo caso deberá inscribirse previamente a la celebración del contrato correspondiente (E. T. , art. 508 -2). Para efectos de control tributario , el administrador de impuestos podrá oficiosamente reclasificar a los responsables que se encuentren en el régimen simplificado, ubicándolos en el común (E. T. , art. 508 -1).

DETERMINACIÓN DEL IMPUESTO El impuesto sobre las ventas para los responsables del régimen común se determina. a- En la venta y prestación de servicios, por la diferencia entre el impuesto por la operaciones gravadas, y los impuestos descontables legalmente autorizados. Y B- En las importaciones, aplicando en cada operación la tarifa del impuesto sobre la base gravable correspondiente E. T art 483

DETER IVA- RESP REGIMEN COMÚN DESCRIPCIÓN V. COMPRA COSTO DE TERMINACION UTILIDAD BRRUTA V VENTA V DEL BIÉN 100 30 20 150 IVA 16% 16 24 P ADQUIS Y VTA 116 174

DETALLE VALOR IVA GENERDO EN LA VTA 24 MENOS. IVA DESCONTABLE 16 TOTAL A PAGAR 8

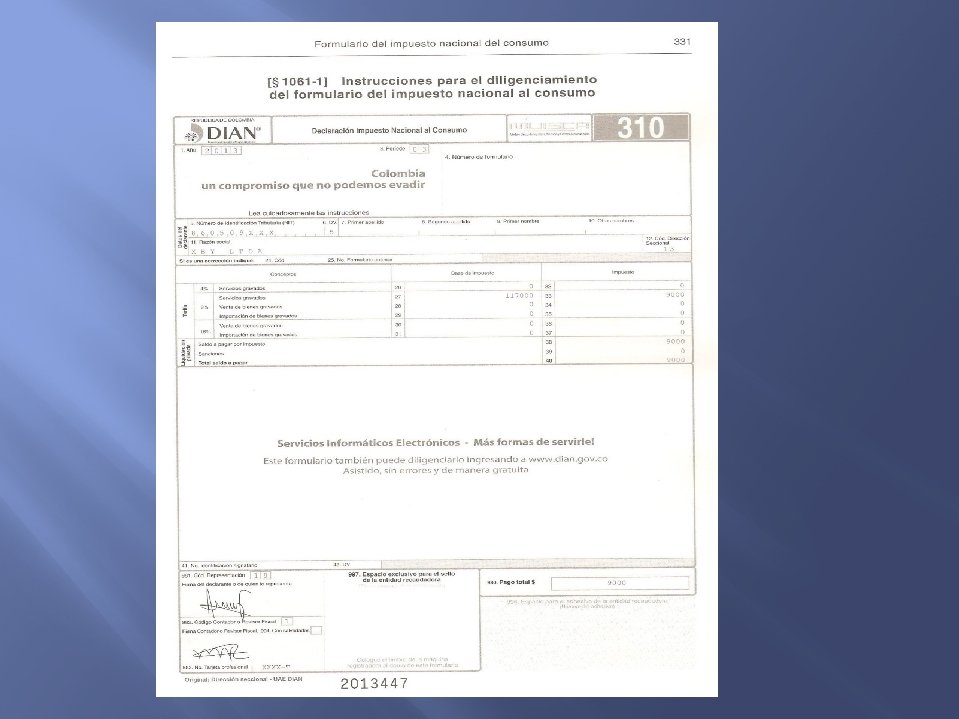

IMPUESTO NACIONAL AL CONSUMO Es un impuesto de carácter monofásico, que recae sobre las ventas o prestación de servicios al consumidor final o a la importación por parte del consumidor final, sin impuesto descontable en IVA, en relación con los bienes y servicios establecidos en el art 512 -1 numerales 1 y 3. Este impuesto constituye para el comprador un costo deducible del impuesto sobre la

IMPUESTO NACIONAL AL CONSUMO Renta y complementarios, contabilizado como mayor valor del costo del bien o servicio adquirido.

HECHO GENERADOR DEL IMPUESTO AL CONSUMO. El hecho generador será la prestación de servicio o la venta de bienes al consumidor final o a la importación por parte del consumidor final de los siguientes bienes y hechos 1 - servicios- la prestación del servicio de telefonía móvil conforme a los requisitos establecidos en el articulo 512 -2 E. T

HECHO GENERADOR DEL IMPUESTO AL CONSUMO. El servicio de expendio de comidas y bebidas preparadas en restaurantes, a, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio Los servicios de alimentación bajo contrato El servicio de expendio de comidas y

HECHO GENERADOR DEL IMPUESTO AL CONSUMO. Bebidas alcohólicas, para consumo dentro bares, tabernas y discotecas, de acuerdo con los artículos 512 -8 a 512 -13 E. T 2 - BIENES La venta de algunos bienes corporales muebles de producción doméstica o importados 3 -IMPORTACIÓN DE CIERTOS BIENES GRAVADOS

CAUSACIÓN DEL IMPUESTO AL CONSUMO Se causará al momento de la nacionalización del bien importado por el consumidor final o la entrega material del bien, de la prestación de servicio o de la expedición de la cuenta de cobro, tiquete de registradora, factura o documento equivalente por parte del responsable al consumidor final

RESPONSABLE DEL IMPUESTO AL CONSUMO Son responsable del impuesto al consumo el prestador del servicio de telefonía móvil, el prestador del servicio de expendio de comidas y bebidas, el importador como usuario final, el vendedor de los bienes sujetos al impuesto al consumo y en la venta de vehículos usados el intermediario profesional.

PERIODO FISCAL El período gravable para la declaración y pago del impuesto nacional al consumo será bimestral. Enero - Febrero Marzo Abril Mayo Junio Julio Agosto Sept Octubre Noviembre Diciembre

TARIFAS SERVICIOS 4% Telefonía celular 8% Ser restaurante 8% Ser de bares, tabernas y discotecas

TARIFAS BIENES 8% -vehículos automóviles de tipo familiar Pick up Motocicletas cilindraje superior 250 c. c Yates y demás barcos, embarcaciones de recreo 16% vehículos familiares

TARIFAS 16%globos dirigibles , planeadores, alas planeadoras y demás aeronaves Las demás aeronaves, helicópteros , aviones, vehículos espaciales

INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA RETENCIÓN EN LA FUENTE

¿QUÉ ES EL UVT? • La Unidad de Valor Tributario (UVT), es una unidad de medida de valor, que tiene como objetivo representar los valores tributarios que se encontraban anteriormente expresados en pesos. • Como toda unidad de valor, el UVT representa un equivalente en pesos, esto con el fin de lograr estandarizar y homogenizar los diferentes valores tributarios. • Los valores en UVT se mantienen constantes durante el tiempo, de modo que la si base de retención en compras para el 2007, era de 27 Uvt, en el 2008 continuará siendo de 27 Uvt, lo cual indudablemente nos facilita el trabajo, pues ya no tenemos que reaprender cada año las nuevas bases. DINA CASTRO

DINA CASTRO

RETENCIÓN EN LA FUENTE La retención en la fuente es un sistema de recaudo anticipado de impuestos, que consiste en detraer de los pagos o abonos en cuenta, susceptible de generar el respectivo tributo, una suma determinada conforme a la ley. Este mecanismo de recaudo anticipado ha sido considerado doctrinariamente como una imposición en el origen “dado que el agente retenedor se encuentra obligado a retener el impuesto causado en le mismo momento en que se origina el hecho que lo genera . DINA CASTRO

COMO SE ORIGINO LA RETENCIÓN En principio, la retención en la fuente surgió como mecanismo de recaudo del impuesto sobre la renta causado por los dividendos decretados a inversionistas extranjeros sin domicilio en el país Mediante el D. E expedido en uso extraordinarias 1651 de 1. 961 art 99, de sus facultades

COMO SE ORIGINO LA RETENCIÓN Otorgadas el presidente, se faculto al gobierno nacional para establecer retenciones en la fuente con el fin de acelerar y asegurar el recaudo del impuesto sobre la renta, las cuales serian tenidas en cuenta como anticipos, pero sólo hasta la expedición de la ley 38 /69 se señalo un estatuto legal sobre retención en la inicialmente para salarios y dividendos

FINALIDAD DE LA RETENCIÓN La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude, en lo posible , en el mismo instante o dentro del mismo ejercicio gravable en que se cause. El recaudo simultaneo en el momento de realización del hecho que genera el impuesto es la finalidad primordial de la retención en la fuente.

FINALIDAD DE LA RETENCIÓN Pero, así mismo se puede detectar otras ventajas. -Acelera el recaudo de los tributos -Hace más eficiente la gestión de recaudo -facilita el control de los tributos -

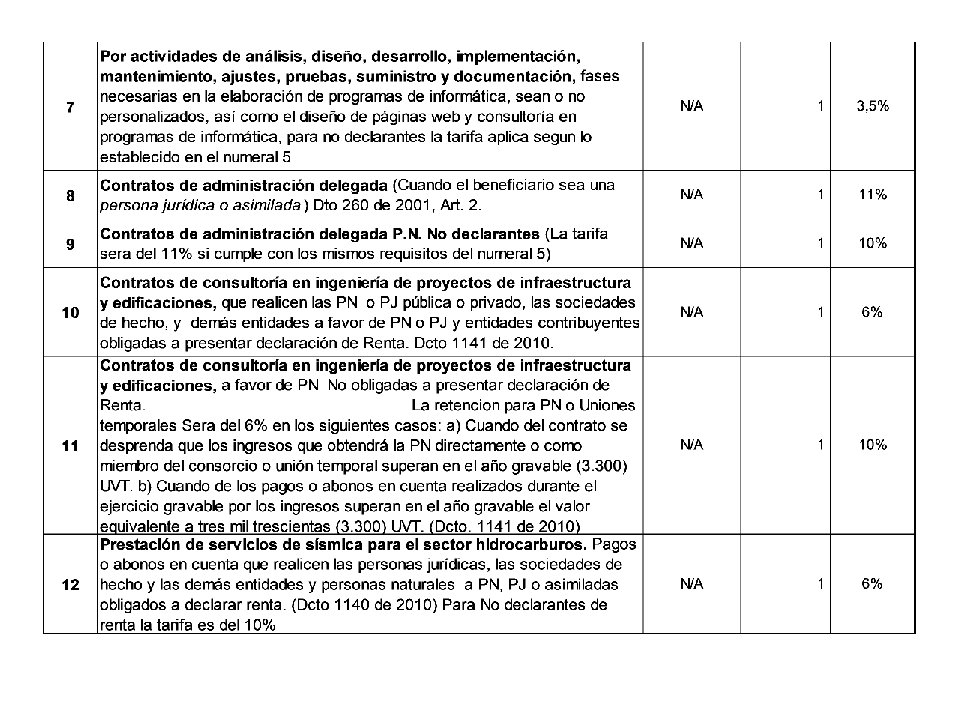

ELEMENTOS D ERETENCIÓN EN LA FUENTE AGENTE RETENEDOR. Es a persona o entidad obligada a efectuar la retención al realizar los pagos o abonos en cuenta señalados en la ley SUJETO PASIVO. Es la persona o entidad beneficiaria del pago abono en cuenta , afectada con la retención PAGO O ABONO EN CUENTA: Determina el momento en que se entiende causada la retención, conforme a los criterios legales BASE DE RETENCIÓN: Es el valor del pago o abono en cuenta, sobre el cual se debe aplicar la tarifa para obtener la suma a retener TARIFA: Es el factor aritmético que aplicado a la base determina el monto del valor a retener

QUINES PUEDE ESTBLECER LAS RETENCIONES EN LA FUENTE En materia de impuestos sobre la renta y complementarios, el Gobierno Nacional se encuentra facultado para establecer retenciones en la fuente sobre los pagos o abonos en cuenta susceptibles de constituir ingreso gravado para el beneficiario de los mismos

AGENTES DE RETENCIÓN QUIENES SON: Los agentes de retención, también llamados agentes retenedores, son las personas y/o entidades obligadas a efectuar la retención en la fuente cuando realicen los pagos o abonos en cuenta señalados en la ley. Es decir son aquellas entidades o personas que detraen, de los pagos o abonos en cuenta que realizar, una suma determinada a titulo de anticipo de

AGENTES DE RETENCIÓN de impuestos, conforme a la ley,

¿En que Casos se efectúa retención en la fuente de IVA? Agente de retención Sujeto pasivo (vendedor) Entidades estatales Grandes contribuyentes Entidades estatales responsables del IVA Entidades No Entidades Grandes Responsables del Responsables emisoras de responsables estatales no contribuyentes no régimen común del régimen tarjetas de crédito residentes o responsables del simplificado y debito y sus domiciliados en s del IVA IVA asociaciones el país No retiene No retiene No retiene No retiene Retiene tarifa del 15% No retiene No retiene Asume la retención del 15% No retiene Asume la retención en una tarifa del 100% Asume la retención en una tarifa del 100% Responsables del régimen común Retiene tarifa del 15% Responsables del régimen simplificado Asume la retención del 15% Otras personas no residentes ni domiciliadas en el país Asume la retención en una tarifa del 100% No retiene Asume la retención en una tarifa del 100% Asume la retención del 15% Asume la retención en una tarifa del 100%

¿QUIENES SON LOS AGENTES DE LA RETENCIÓN ? Persona Natural Persona Jurídica Sucesione s Ilíquidas Entidades de Derecho Público Fondos de Valores Fondos de Inversión • Son personas naturales todos los individuos de la especies humanas, cualquiera que sea su edad, sexo, estirpe o condición (articulo 74 Código Civil). • Son personas ficticia, capaz de ejercer derecho y contraer obligaciones civiles, y de ser representada judicial y extrajudicialmente (articulo 633 Código Civil) • La sucesión es ilíquida entre la fecha de la muerte del causante y aquélla en la cual se ejecutoríe la sentencia aprobatoria de la partición o se autorice la escritura pública cuando se opte por lo establecido en el Decreto 902 de 1988. • Son: la Nación, los Departamentos, los Distritos Municipales, los Municipios, y los organismos o dependencias de las ramas del poder publico, central o seccional. • Son los dineros que administran las sociedades comisionista de bolsa con el objeto de invertir en títulos valores u otros activos, los recursos del público. • Son los dineros que administran las sociedades fiduciarias con el objeto de invertir rentablemente en títulos valores u otros activos, los recursos del publico. DINA CASTRO

¿QUIENES SON LOS AGENTES DE LA RETENCIÓN ? Consorcio • Cuando dos o mas personas en forma conjunta presenta una misma propuesta para la adjudicación, celebración y ejecución de un contrato, respondiendo solidariamente de todas y cada una de las obligaciones derivadas de la propuesta y del contrato Unión Temporal • Cuando dos o mas personas en forma conjunta presentan una misma propuesta para la adjudicación, celebración y ejecución respondiendo solidariamente por el cumplimento total de la propuesta y del objeto contratado. Empresa Unipersonal Restricción Sociedad de Hechos • Se rigen por lo previsto en los artículos 71 a 81 de la Ley 222 de 1995. • El socio no puede contratar con la empresa, ni entre empresas unipersonales que sean del mismo socio • Se rigen por lo previsto en los artículos 498 a 506 del Código de Comercio Colombiano, es un contrato entre dos o más personas que no se constituyen por escritura pública, la responsabilidad es de todos los socios. DINA CASTRO

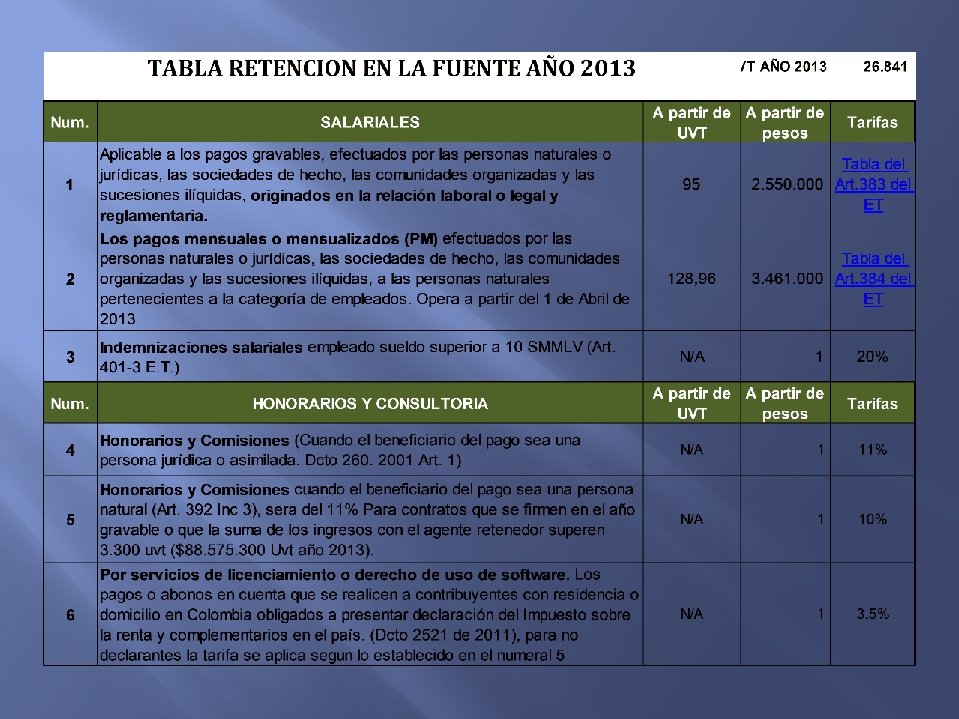

PERSONAS NATURALES QUE TIENEN LA CALIDAD DE AGENTES DE RETENCIÓN EN EL IMPUESTO SOBRE LA RENTA Las personas naturales tendrán la calidad de agentes de retención cuando E. T art 362 -Sean comerciantes y -en el año inmediatamente anterior tuvieren un patrimonio bruto o unos ingresos brutos superiores a 30. 000 uvt, equivalentes a$781. 470. 000, sin tener en cuenta los ingresos provenientes de ganancias ocasionales D. R 836/91, art 14

AGENTES AUTORRETENEDORES La figura de la autorretención opera en el impuesto sobre la renta, y consiste en que el agente retenedor se abstiene de practicar la retención en la fuente para que sea el mismo beneficiario del pago quien responda por los valores sujetos a retención, en su calidad de autorretenedor, según los conceptos y tarifas que correspondan al pago o abono en cuenta

Radica en el director de Impuestos y Aduanas Nacionales la competencia para autorizar o designar a las personas y/o entidades que deben actuar como autorretenedores. La autorretencion opera por expresa disposición de la DIAN para que un sujeto de retención sea autorretenedor. Son autorretenedores aquellas personas

Jurídicas señaladas mediante la resolución por la DIAN. REQUISITOS PARA QUE SE AUTORICE ACTUAR COMO AGENTE AUTORRETENEDOR 1 -Ser persona Jurídica Haber obtenidos ingresos en el año 2012 superiores a 130. 000 UVT, equivalentes a $3. 386. 370. 000, o en la fracción de año 2013, superiores a 130. 000 UVT, equivalente

A$3. 489. 330. 000 a la fecha de la solicitud. -Tener un número superior a cincuenta (50) clientes que le practiquen retención a la sociedad, discriminado entre personas jurídicas, sociedades de hecho y personas naturales comerciantes que en el año inmediatamente anterior tuvieren un patrimonio bruto o unos ingresos brutos superiores a una cifra fijada anualmente por el gobierno E. T art 368 -2

Estar inscrito en registro único tributario. No encontrarse en proceso de liquidación Encontrarse al día en el cumplimiento de sus obligaciones tributarias. No haber sido sancionado en el último año por incumplimiento de los deberes de facturar e informar, o por hechos irregulares en la contabilidad, mediante acto debidamente ejecutoriado

En el evento que la sociedad solicitante acredite que los ingresos por ventas brutas excedieron en el año 2012 de 630. 000 UVT equivalentes $16. 410. 870, o en la fracción de año 2013 exceden de 630. 000 UVT equivalentes a $16. 909. 830. 000, podrá ser autorizada como autorretenedor, sin tener en cuenta el número de clientes mínimo exigibles.

Si la sociedad solicitante posee inversión estatal y cuenta con un patrimonio superior a $10. 000, podrá ser autorizada como autorretenedor, sin considerar los requisitos establecidos en los numerales 2 y 3

CUANDO SURGE LA OBLIGACIÓN DE RETENER Para que surja la obligación de retener en la fuente, deben concurrir tres elementos básicos. Que quién pague o abone en cuenta tenga la calidad de agente retenedor Que el pago o abono en cuenta sea producto de hechos generadores del respectivo impuesto Que el beneficiario del pago o abono en cuenta sea sujeto de retención

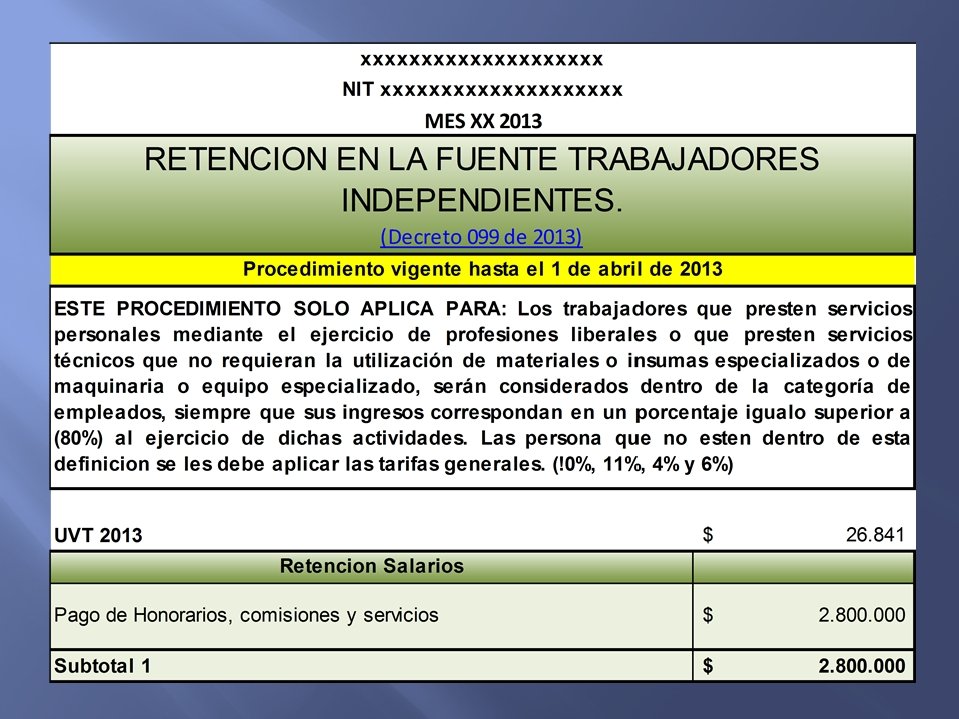

QUIENES SON EMPLEADOS Para efectos de aplicar la retención en la fuente debe tenerse en cuenta el concepto de empleados que definió la ley 1607/2012. Los empleados son aquellas personas naturales residentes fiscales en el país que tengan una vinculación de cualquier naturaleza, independiente de su denominación ya sea laboral o legal y reglamentaria y cuyos ingresos provengan en una proporción igual o superior a un ochenta 80% de

La prestación de servicios de manera personal, o La realización de una actividad económica por cuente y riesgo del empleador o contratante También se entiende por empleados a los trabajadores que presten servicios personal mediante el ejercicio de profesiones liberales o que presten servicios técnicos

Que no requieran la utilización de materiales o insumos especializados o de maquinarias o equipos especializados, siempre que sus ingresos correspondan en un % del ejercicio de dichas actividades E. T art 329

QUIENES SON TRABAJADORES POR CUENTA PROPIA. Los trabajadores por cuenta propia son todas las personas naturales residentes en el país, cuyos ingresos provengan en una proporción igual o superior a un 80% de la realización de las siguientes actividad por su cuenta y riesgo E. T art 329 y 340.

QUINES SON EMPLEADOS La ley 1607 /2012 clasifico a las personas naturales en dos grupos. Empleados y trabajadores por cuenta propia, dentro de la categoría de empleados deben incluirse los que se conocen como asalariados y trabajadores independientes, que cumplan las condiciones para ser empleados

IMPUESTO El impuesto es un tributo que tiene origen en el precepto constitucional contenido en el artículo 95 de la Carta política, en el cual se establece que la calidad de persona implica derechos y responsabilidades dentro del territorio colombiano. Uno de los deberes para con el país, es el de “contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad”, como lo establece el artículo 95, numeral 9° de la constitución. Naturalmente, el impuesto debe responder a los principios de equidad, eficiencia y progresividad, como lo determina la misma Constitución en su artículo 363, que además establece que en ningún caso se aplicarán las leyes tributarias con retroactividad.

¿QUE ES UN IMPUESTO SOBRE LA RENTA? El impuesto sobre la renta es un tributo de carácter obligatorio que deben los contribuyentes, con el fin de participar con sus recursos en las cargas del Estado, y consiste en entregar al Estado un porcentaje de sus utilidades durante un período gravable, para sufragar las cargas publicas. El impuesto sobre la renta se determina, como se analizará en detalle, restando de los ingresos, los gastos y los costos que se tuvieren como finalidad gresos eopios losobtención de la que genera utilidades; es lo que se conoce como relación de causalidad, esto es, que lo que se gasta tenga por fin producir ingresos capaces de generar utilidades o incrementos del patrimonio o conjunto de bienes de los contribuyentes.

CONTRIBUYENTES ¿QUIEN ES CONTRIBUYENTE DEL IMPUESTO SOBRE LA RENTA? En general, todas las personas naturales y jurídicas que tengan residencia en Colombia, son contribuyentes del impuesto sobre la renta y del impuesto complementario de ganancia ocasional por el período gravable 2012. Sin embargo, existen algunos contribuyentes que no están obligados a presentar declaración de renta, otras

En general, son contribuyentes del impuesto sobre la renta: Ø Las personas naturales nacionales. Las sucesiones ilíquidas y las asignaciones modales. Ø Las personas naturales extranjeras y sucesiones ilíquidas de causantes extranjeros que residían en Colombia. Ø Las sociedades de responsabilidad limitada y asimiladas. Ø

Las sociedades anónimas y asimiladas a anónimas. Son asimiladas las sociedades en comandita por acciones y las sociedades de hecho de características similares a las sociedades por acciones. Ø Ø Las empresas industriales y comerciales del Estado y las sociedades de economía mixta, de orden nacional, departamental, municipal, o distrital. Estos entes públicos se asimilan a las sociedades anónimas. Los fondos públicos, tengan o no personería jurídica, cuando sus recursos provengan de impuestos nacionales destinados a ellos por disposiciones legales, o cuando no se hallen administrados directamente por el Estado. Estos fondos públicos se asimilan también a sociedades anónimas.

Las empresas unipersonales, que se asimilen también a sociedades anónimas. Ø Los fondos de inversión de capital extranjero, únicamente en relación con los ingresos que obtengan por concepto de rendimientos financieros o dividendos, siempre que éstos se encuentren gravados si se hubieran distribuido a un residente en el país. Ø En cuanto a este tipo de entes, es importante dar claridad que su calidad de contribuyentes de renta y complementarios, no los obliga a presentar declaración por el

¿QUIENES NO SON CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA? Como ya se dijo, por regla general todos los entes económicamente activos son contribuyentes del impuesto sobre la renta, con excepción de aquellos que la ley expresamente determine como no sujetos a dicho impuesto. No son contribuyentes del impuesto de renta y complementarios por el año 2012 por disposición de la ley, los siguientes sujetos jurídicos aunque sean económicamente activos: Ø Ø La nación. Los entes territoriales, tales como los departamentos, los distritos como entidad territorial (como el Distrito Capital o los distritos turísticos), los territorios indígenas, los municipios, las áreas metropolitanas, las asociaciones o federaciones de municipios o de departamentos, los resguardos y cabildos indígenas y demás entidades territoriales.

La propiedad colectiva de las comunidades negras. Ø Las entidades públicas, tales como superintendencias, unidades administrativas especiales, los establecimientos públicos, y demás entidades oficiales descentralizada, siempre que la ley no las clasifique como contribuyentes de manera expresa. Ø Los sindicatos, las asociaciones de padres de familia o de exalumnos, las sociedades de mejoras públicas, las instituciones de educación superior reconocidas por el ICFES que sean entidades sin ánimo de Ø

Fondos de pensiones y fondos de cesantías. Ø Las juntas de acción comunal, de defensa civil o de administración de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales Ø Los partidos o movimientos políticos aprobados por el Consejo Nacional Electoral. Ø Las ligas de consumidores. Ø

¿Quién es una persona natural? Persona natural es todo individuo de la especie humana, sin distingo de ninguna clase. ¿Qué es una sucesión ilíquida? Sucesión ilíquida es aquel patrimonio conformado con los bienes, rentas y deudas que deja una persona natural cuando fallece, y hasta que se adjudiquen a sus herederos o legatarios. Tributariamente se mantienen las obligaciones que tenía la persona fallecida,

PRESUPUESTO BÁSICO ¿Cómo se identifican los contribuyentes? La identificación ante la administración se denomina número de Identificación Tributaria, y se conoce como NIT. En el caso de las personas naturales y sucesiones ilíquidas, corresponde al mismo número de la cédula de ciudadanía, acompañado de un número de verificación o control, que no hace parte del número del

¿Cómo se obtiene el RUT (NIT)? Para la obtención del NIT, las personas obligadas a declarar deben diligenciar el formulario de “Registro Único Tributario”, RUT”, prescrito por la DIAN, incluyendo la información que en el se solicita, tales como son sus datos generales de identificación, dirección, actividad económica y los impuestos de los que es contribuyente o responsable, así como las demás obligaciones tributarias que tenga, en los términos y condiciones establecidas en esa disposición, que permite aún la

Una persona jurídica y asimilada, para obtener un RUT deberá adjuntar: 1. Fotocopia del documento mediante el cual se acredite la existencia y representación legal, con fecha de expedición no mayor a un (1) mes. 2. Fotocopia del documento de identidad de quien realiza el trámite, con exhibición del original. } 3. Constancia de titularidad de cuenta corriente o de ahorros activa con fecha de expedición no mayor a un (1) mes en una entidad vigilada por la Superintendencia Financiera de Colombia o último extracto de la misma. 4. Fotocopia de un recibo de servicio público domiciliario (agua, luz, teléfono, gas y los demás cuya prestación se encuentre sujeta a vigilancia por la Superintendencia de Servicios públicos Domiciliarios), con exhibición del original, que corresponda a la dirección informada en el formulario de inscripción del registro único tributario o del Boletín de Nomenclatura Catastral, informado como dirección, correspondiente al año de la inscripción o última declaración o recibo del impuesto predial pagado.

Cuando se trate de personas naturales se deberá adjuntar: 1. 2. 3. Fotocopia del documento de identidad de quien realiza el trámite con exhibición del original. Fotocopia de un recibo de servicio público domiciliario (agua, luz, teléfono, gas y los demás cuya prestación se encuentre sujeta a vigilancia por la Superintendencia de Servicios públicos Domiciliarios), con exhibición del original, que corresponda a la dirección informada en el formulario de inscripción del registro único tributario o del Boletín de Nomenclatura Catastral, informado como dirección, correspondiente al año de la inscripción o última declaración o recibo del impuesto predial pagado. Constancia de titularidad de cuenta corriente o de ahorros activa con fecha de expedición no mayor a un (1) mes en una entidad vigilada por la Superfinanciera o último extracto de la misma, en caso de inscripción en calidad de responsable del impuesto sobre las ventas del régimen común o como importador o exportador , salvo que se trate de un importador ocasional.

DECLARACIONES DE IMPUESTO DE RENTA Y COMPLEMENTARIOS

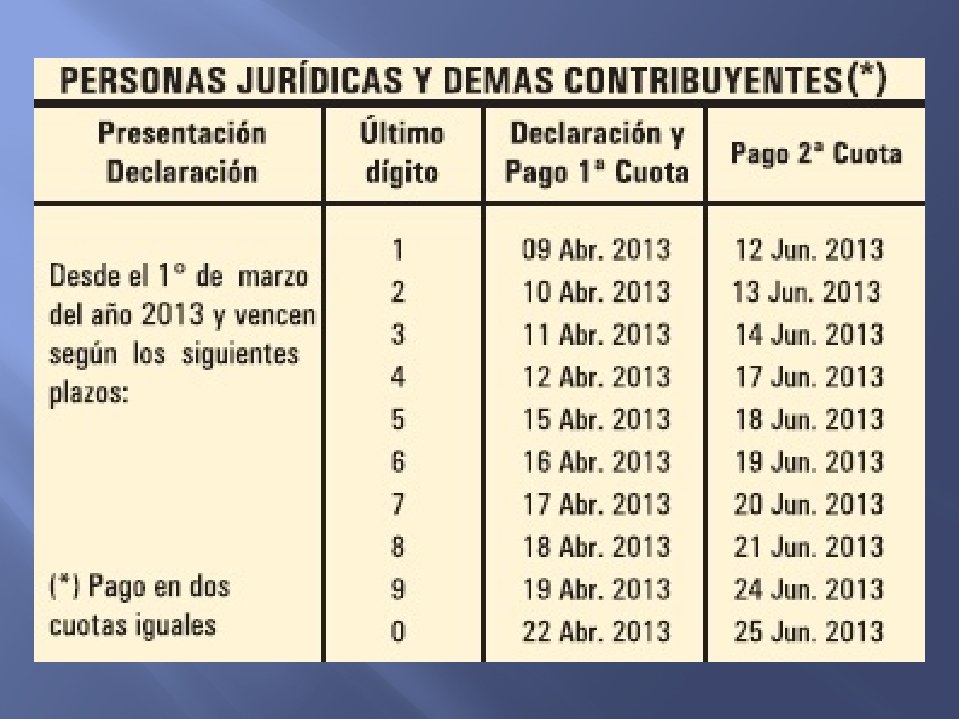

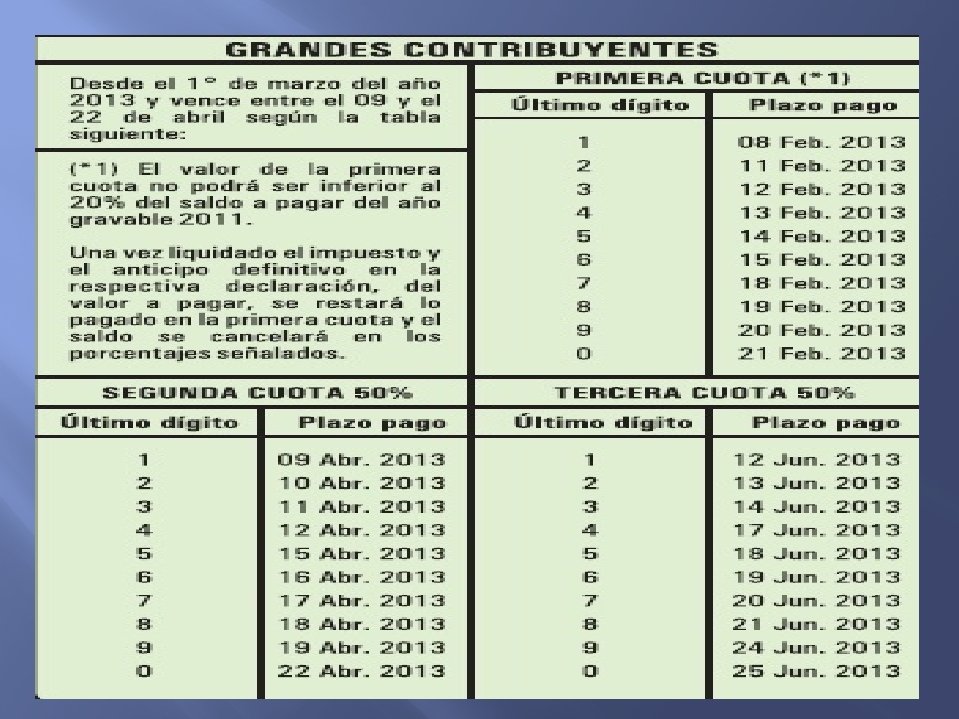

PAGO ¿Puede presentarse la declaración sin pago? Si al presentar la declaración de renta y complementarios no es posible cancelar el saldo a pagar liquidado en la misma, es posible su presentación en debida forma, sin pago, en las oficinas de las entidades autorizadas para recaudar. Plazo para el pago de declaraciones tributarias con saldo a pagar inferior a cuarenta y una (41) Unidades de Valor Tributario - UVT. El plazo para el pago de las declaraciones tributarias que arrojen un saldo a pagar inferior a cuarenta y una (41) Unidades de Valor Tributario UVT ($1. 100. 000) (valor 2013) a la fecha de su presentación, vence el mismo día del plazo señalado para la presentación de la respectiva declaración, debiendo cancelarse en una sola cuota.

¿Se puede pagar con documentos especiales? La ley autoriza el pago de los impuestos mediante títulos, bonos, certificados o documentos similares. En este caso, el pago deberá efectuarse en la entidad que tenga a su cargo la administración y redención de los títulos, bonos, certificados o documentos con los cuales se realice el pago.

¿ Cuál es el lugar de presentación de la declaración de renta y complementarios? La presentación física de las declaraciones del impuesto sobre la renta y complementarios, de ingresos y patrimonio, de retenciones en la fuente y del impuesto al patrimonio, se hará por ventanilla en los bancos y demás entidades autorizadas para recaudar, ubicados en el territorio nacional