IMPUESTO GENERAL A LAS VENTAS IGV IGV n

Sujeto Pasivo Responsable Solidario Sustituto Agente")

VENTA EN EL PAÍS DE BIENES MUEBLES")

Consumo que realice la empresa de los bienes de su")

Arrendamiento de bienes muebles e inmuebles constituyan renta de primera")

Banco Central de Reserva del Perú f) Transferencia o importación")

Así como a favor de Entidades e Instituciones Extranjeras")

Venta e importación de medicamentos y/o insumos necesarios para la")

Venta en el país o")

- Slides: 30

IMPUESTO GENERAL A LAS VENTAS IGV

IGV n n n Conocido como Impuesto al Valor Agregado IVA Es un impuesto de tipo consumo Grava dicha riqueza en cabeza del consumidor final

Clases de Impuestos de Consumo n n Monofásico Ejemplo ISC Plurifásico Modalidades: a. Plurifásico acumulativo de valor total b. Plurifásico no acumulativo sobre el valor agregado Ejemplo IGV

Norma Jurídica del IGV n n Ley del IGV e ISC aprobado por decreto legislativo Nº 821 (23. 04. 96) TUO aprobado por D. S. Nº 055 -99 EF (15. 04. 99)

¿Cuándo se realiza el hecho que se pretende gravar con el IGV? ASPECTO MATERIAL ¿QUÉ GRAVA? ASPECTO MENSURABLE ¿QUÉ CANTIDAD? ASPECTO SUBJETIVO ¿A QUIÉN GRAVA? ASPECTOS DE LA HIPÓTESIS DE INCIDENCIA EN EL IGV ASPECTO ESPACIAL ¿DÓNDE SE GRAVA? ASPECTO LEGAL ¿CUÁL ES SU LEGALIDAD? ASPECTO TEMPORAL ¿CUÁNDO SE GRAVA?

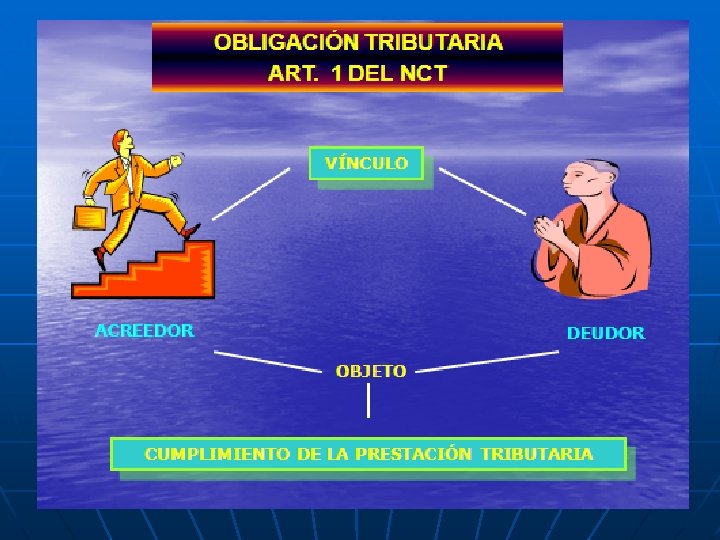

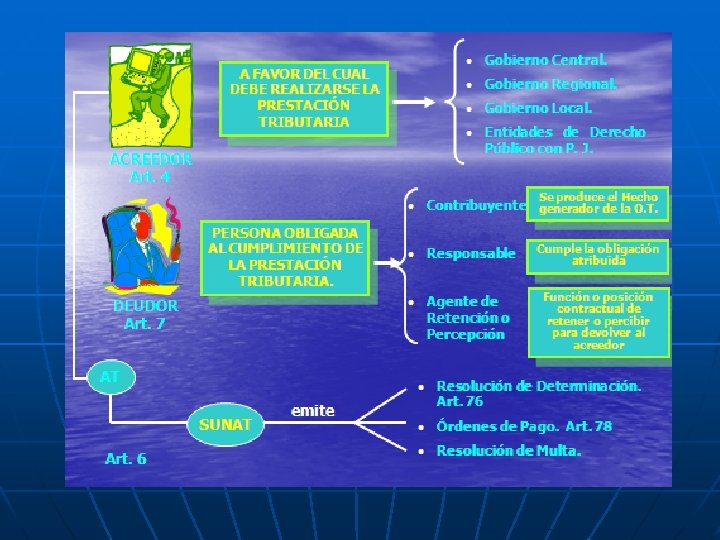

ASPECTO SUBJETIVO: SUJETOS Contribuyente Sujeto Activo (Gobierno Central) Sujeto Pasivo Responsable Solidario Sustituto Agente de Retención o Percepción

AMBITO DE APLICACIÓN Artículo 1 LIGV a) VENTA EN EL PAÍS DE BIENES MUEBLES b) PRESTACIÓN DE SERVICIOS EN EL PAIS c) UTILIZACIÓN DE SERVICIOS EN EL PAIS. d) CONTRATOS DE CONSTRUCCIÓN e) PRIMERA VENTA DE INMUEBLES QUE REALICEN LOS CONSTRUCTORES DE LOS MISMOS f) IMPORTACIÓN DE BIENES

Concepto de Venta n a. b. Según art. 3 de LIGV el concepto de venta incluye: La venta propiamente dicha El retiro de bienes

VENTA Es todo acto por el que se transfieren bienes a título oneroso , independientemente de la designación que se le dé a los contratos o negociaciones que originen esa transferencia y de las condiciones pactadas por las partes.

Retiro de Bienes Es aquella operación que “efectúe el propietario , socio o titular de la empresa , incluyendo los que se efectúen como descuento o bonificación. n Se incluye: a) Transferencia a título gratuito: obsequios, muestras comerciales, b) Apropiación de bienes de la empresa que realice el propietario para la realización de operaciones gravadas n

Retiro de Bienes c) Consumo que realice la empresa de los bienes de su producción o del giro de su negocio d) Entrega de bienes a trabajadores de la empresa cuando sean de libre disposición y no sean necesarios para la prestación de sus servicios e) Entrega de bienes pactada por convenios colectivos que no se consideren condición de trabajo

Bienes Muebles n Son los corporales que pueden llevarse de un lugar a otro , los derechos referentes a los mismos , loa signos distintivos, invenciones, derechos de autor, , derechos de llave y similares, naves y aeronaves.

No son Bienes Muebles n n n n Moneda nacional, moneda extranjera Acciones participaciones sociales Participaciones en sociedades de hecho Contratos de colaboración empresarial Facturas y otros documentos pendientes de cobro Valores mobiliarios y otros títulos de crédito Títulos o documentos de naves y aeronaves.

Prestación de Servicios n n Toda prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría, incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero. Condiciones: a) Que el servicio sea realizado en el territorio nacional b) Que quien realiza el servicio sea un sujeto domiciliado en el país. c) Que la prestación de servicios sea realizada a título oneroso.

CONCEPTOS NO GRAVADOS a) Arrendamiento de bienes muebles e inmuebles constituyan renta de primera y segunda categoría que b) Transferencia de bienes usados de PN y PJ que no realicen actividad empresarial c) Transferencia de bienes que consecuencia de la reorganización. se realice como d) Importación de : Bienes usados a entidades religiosas Bienes de uso personal y de menaje liberados de derechos arancelarios (excepto vehículos) Bienes efectuada con financiación de donaciones del exterior destinadas a obras públicas conforme a acuerdos bilaterales y multilaterales.

CONCEPTOS NO GRAVADOS e) Banco Central de Reserva del Perú f) Transferencia o importación de bienes y prestación de servicios que efectúen las instituciones educativas públicas particulares exclusivo para sus fines propios g) Pasajes internacionales adquiridos por la iglesia católica para sus agentes pastorales h) Regalías que corresponda abonar en virtud de los contratos de licencia que norma actividades de hidrocarburos i) Servicios que presten las administradoras de fondos de pensiones j. 1) Importación o transferencia de bienes que se efectúe a título gratuito a favor de entidades del sector publico

CONCEPTOS NO GRAVADOS j. 2) Así como a favor de Entidades e Instituciones Extranjeras de cooperación técnica Internacional ENIEX, organizaciones no gubernamentales de desarrollo ONGD-PERU, nacionales e instituciones privadas sin fines de lucro receptoras de donaciones de carácter asistencial o educacional. k) Intereses y ganancias de capital generados por certificados de depósito del BCR y bonos de capitalización del BCR l) Juegos de azar y apuestas como loterías , bingos , rifas , sorteos , máquinas tragamonedas, casinos de juego y eventos hípicos. m) Asignación de recursos , bienes, servicios y contratos de construcción que efectúen las partes contratantes de sociedades de hecho, consorcios, joint ventures y otras formas de colaboración empresarial.

CONCEPTOS NO GRAVADOS n) Venta e importación de medicamentos y/o insumos necesarios para la fabricación nacional de los equivalentes terapeúticos que se importen para el tratamiento de enfermedades oncológicas VIH/SIDA o) Servicios de comisión mercantil prestados a personas no domiciliados en relación con la venta en el país de productos provenientes del exterior p) Servicios de crédito, sólo ingresos percibidos por empresas bancarias y financieras. también están incluidas las comisiones , intereses y demás ingresos provenientes de créditos directos e indirectos otorgadas por entidades supervisadas por SBS. Asimismo intereses y comisiones provenientes de créditos de fomento otorgado directamente o intermediarios financieros por organismos internacionales o instituciones gubernamentales extranjeras.

EXONERACIÓN Llamado también: Exención = Dispensa de pago Hipótesis Legal neutralizante. Afectos Inafectos Legal Afectos Exoneración Los inafectos están fuera del campo de aplicación del Impuesto. Los Exonerados están dentro del campo de aplicación del Impuesto. No hay hecho imponible. Si hay hecho imponible. El exonerado siempre es deudor tributario no exigible.

Operaciones Exoneradas del IGV n n Apéndice I: a) Venta en el país o importación de bienes según CIIU b) Primera venta de inmuebles que realicen los constructores cuyo valor de venta no supere de 35 UIT siempre que estén destinadas a vivienda, cuenten con licencia de construcción admitida por la municipalidad Apéndice II: a) servicios exonerados