Casistiche ed adempimenti a cura del dott Sandro

")

COMMITTENTE OPERATORE IVA")

")

")

")

")

")

")

DELL’ART. 17")

")

ha sia il codice 28. 11.")

E LETT. A-TER)")

E LETT. A-TER)")

alle cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri")

110")

- Slides: 125

Casistiche ed adempimenti a cura del dott. Sandro Cerato

Pag. 134 dispensa DISPOSIZIONI COMUNITARIE

Pag. 135 dispensa DISPOSIZIONI NAZIONALI

Pag. 135 dispensa DISPOSIZIONI NAZIONALI

Pag. 136 dispensa DISPOSIZIONI NAZIONALI

Pag. 136 dispensa DISPOSIZIONI NAZIONALI

Pag. 137 dispensa DISPOSIZIONI NAZIONALI MICROPROCESSORI E UNITÀ DI ELABORAZIONE

Soggetti passivi Art. 17, co. 1, DPR 633/72: l’imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi Il versamento avviene cumulativamente per tutte le operazioni effettuate al netto della detrazione eseguita ex art. 19 del DPR 633/72

Soggetti passivi L’imposta è dovuta per le operazioni imponibili con l’aliquota propria in relazione alla tipologia di operazione effettuata La rivalsa dell’imposta avviene addebitando l’Iva nella fattura o nel documento emesso a fronte dell’operazione

Soggetti passivi

Soggetti passivi Il soggetto passivo deve individuare la corretta aliquota da applicare all’operazione effettuata La responsabilità ricade sempre in capo al cedente o prestatore, ferma restando la possibilità di «rivalsa» interna nei confronti dell’acquirente o committente che ha richiesto l’aliquota ridotta (salva l’ipotesi «prima casa» in cui l’unico responsabile è l’acquirente)

Soggetti passivi Ai sensi dell’art. 18 del DPR 633/72 la rivalsa dell’imposta è sempre obbligatoria, ed è nullo ogni patto contrario La rivalsa non è obbligatoria per le cessioni gratuite di beni imponibili (beni oggetto dell’attività propria) e per l’autoconsumo

Soggetti passivi

REVERSE CHARGE SETTORE EDILE

PREMETTIAMO CHE:

NUOVE IPOTESI DI INVERSIONE CONTABILE

ART. 17, comma 6, lettera a-ter)

ANALISI LETTERA A-TER

LEGAME CON LETTERA A) COMMITTENTE OPERATORE IVA

LE NUOVE IPOTESI DELLA LETT. A-TER)

LE NUOVE IPOTESI DELLA LETT. A-TER)

LE NUOVE IPOTESI DELLA LETT. A-TER)

LE NUOVE IPOTESI DELLA LETT. A-TER)

LE NUOVE IPOTESI DELLA LETT. A-TER)

IL RAPPORTO CON LE OPERAZIONI DI CESSIONE

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

DISTINZIONE CON CESSIONE DI BENI

LEGAME CON «EDIFICIO» : REG. UE 282/2011

EDIFICIO – CM 14/E/2015

LEGAME CON «EDIFICIO» : ALTRE DEFINIZIONI

IL CONCETTO DI EDIFICIO

IL CONCETTO DI EDIFICIO

LEGAME CON «EDIFICIO» : PERTINENZE

INDIVIDUAZIONE PRESTAZIONI – C. M. 14/E/2015

ESEMPI ATECO: PULIZIE

ESEMPI ATECO: DEMOLIZIONE

DEMOLIZIONE

ESEMPI ATECO: INSTALLAZIONE IMPIANTI

INSTALLAZIONE IMPIANTI

INSTALLAZIONE IMPIANTI

INSTALLAZIONE IMPIANTI

INSTALLAZIONE IMPIANTI

INSTALLAZIONE IMPIANTI

ESEMPI ATECO: COMPLETAMENTO

IL CONCETTO DI COMPLETAMENTO

COMPLETAMENTO

COMPLETAMENTO

ALCUNI DUBBI RISOLTI

ALCUNI DUBBI RISOLTI

ALCUNI DUBBI RISOLTI

ALCUNI DUBBI RISOLTI

ALCUNI DUBBI RISOLTI

REVERSE CHARGE NEI SUBAPPALTI IN EDILIZIA ART. 17, comma 6, lettera a)

SETTORE EDILIZIA – LETT. A) DELL’ART. 17

ART. 17, COMMA 6, DEL DPR N. 633/72

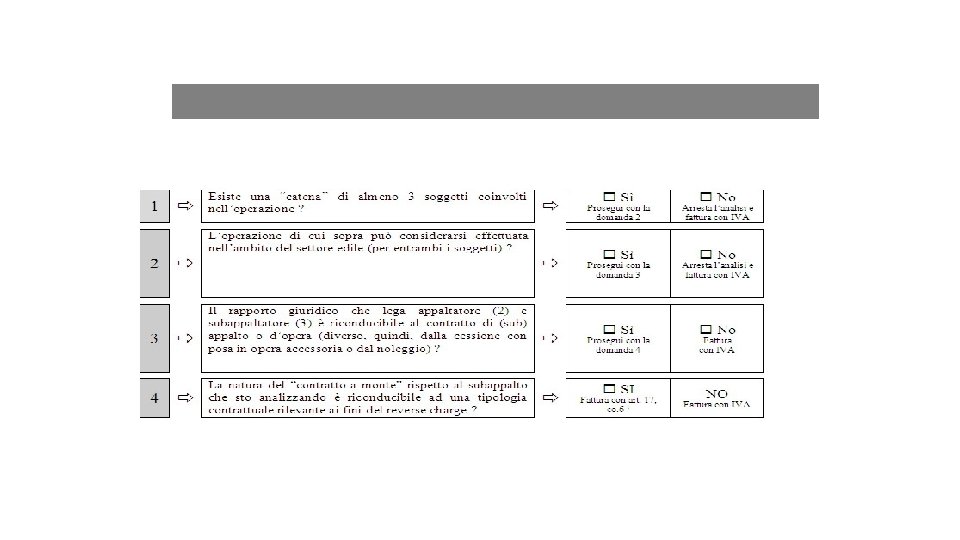

La prestazione si deve collocare nel contesto di una filiera caratterizzata dalla presenza di una “catena” di 3 o più soggetti; il regime non si applica alle prestazioni rese direttamente, in forma di contratti d’appalto, nei confronti di imprese di costruzioni o di ristrutturazione. Il reverse charge si applica solo nei rapporti fra subappaltatori ed appaltatori (o altri subappaltatori) che, ovviamente, devono essere operatori Iva. Non si applica mai nel rapporto fra appaltatore e committente principale, indipendentemente dalla qualifica/settore di quest’ultimo (CM 11/E/07, p. 5. 2; RM 154/E/07).

N. B. Vedi anche R. M. 272/E del 28/09/2007 (in materia di lavorazioni intra) In tal senso anche: R. M. 295/E/07; RM 303/E/07; R. M. 246/E del 16/06/2008; R. M. 474/E del 05/12/2008

Difficoltà per il subappaltatore di visionare il contratto a monte.

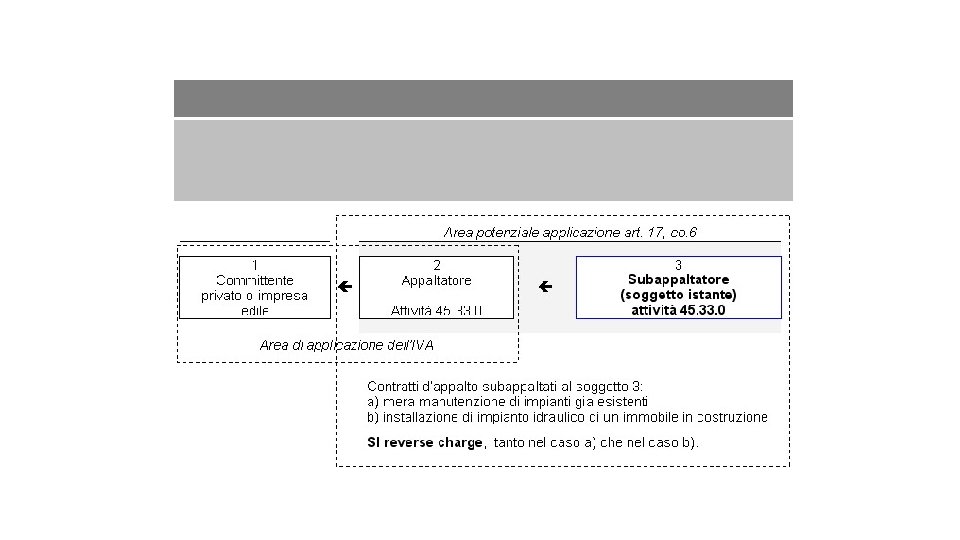

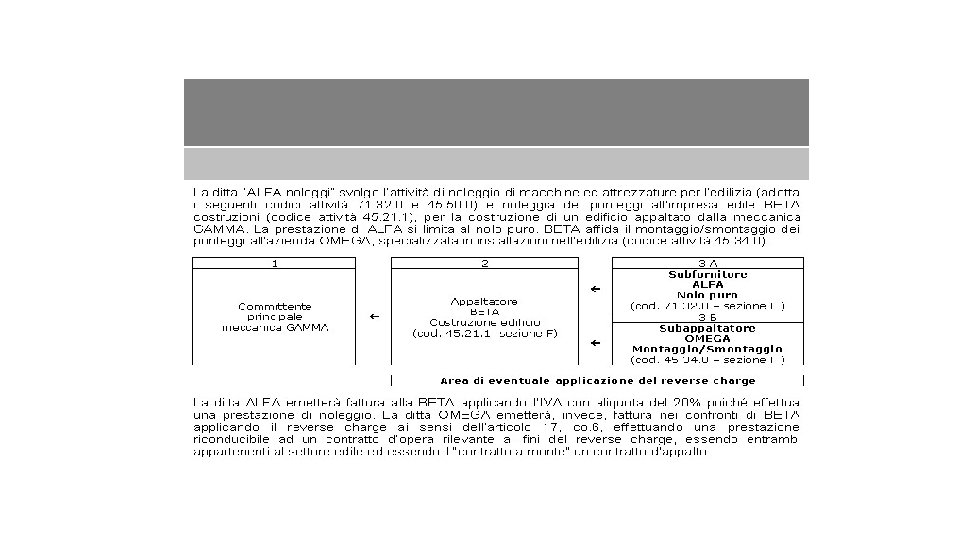

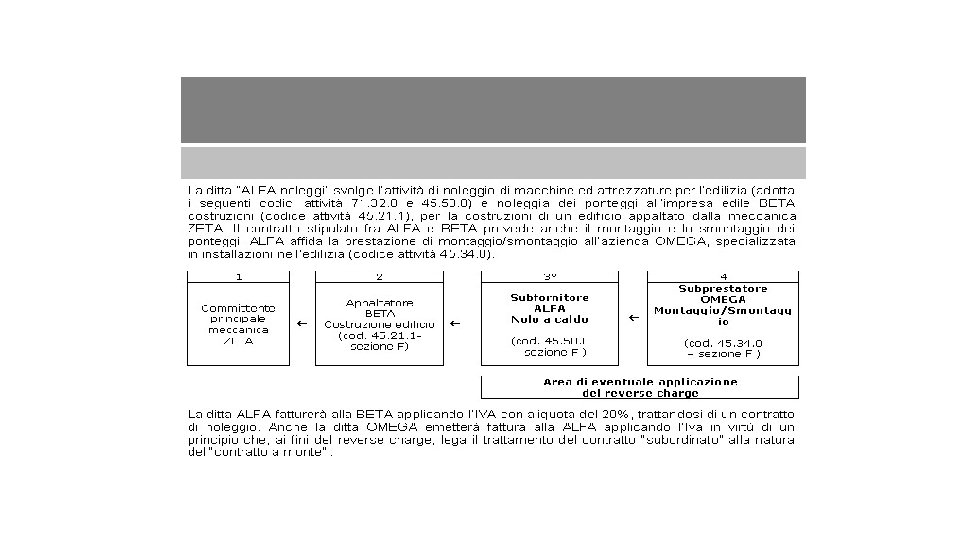

N. B. nel quesito la società istante (ALFA) ha sia il codice 28. 11. 0 che 45. 25. 0 “altri lavori speciali di costruzioni”

Rimborso Iva per il subappaltatore Compensazione per il subappaltatore

Soggetti che effettuano nel periodo di riferimento della richiesta, le prestazioni di cui all’art. 17, co. 6, lettera a) del DPR 633/72, fermo restando il rispetto dei requisiti dell’aliquota media e delle seguenti condizioni individuate dall’art. 2 del decreto: (Per rimb. trim. , indicare 1 nella casella del mod. TR) a) esercizio dell’attività per almeno tre anni; b) eccedenza detraibile chiesta a rimborso pari o superiore ad € 3. 000 per i rimborsi trimestrali (€ 10. 000 per i rimborsi annuali); c) eccedenza detraibile chiesta a rimborso di importo pari o superiore al 10% dell’importo complessivo dell’Iva assolta sugli acquisti ed importazioni effettuati nel periodo (trimestrale o annuale) cui si riferisce il rimborso richiesto.

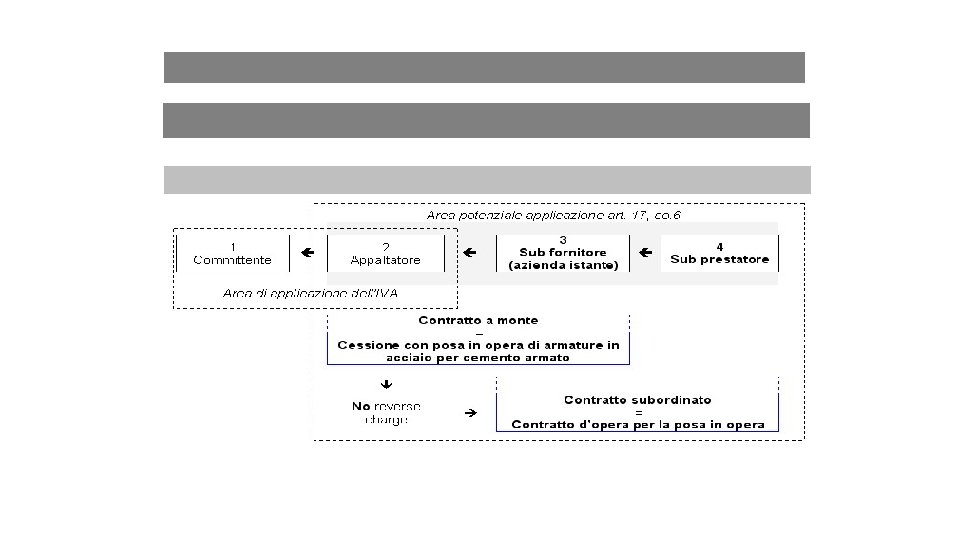

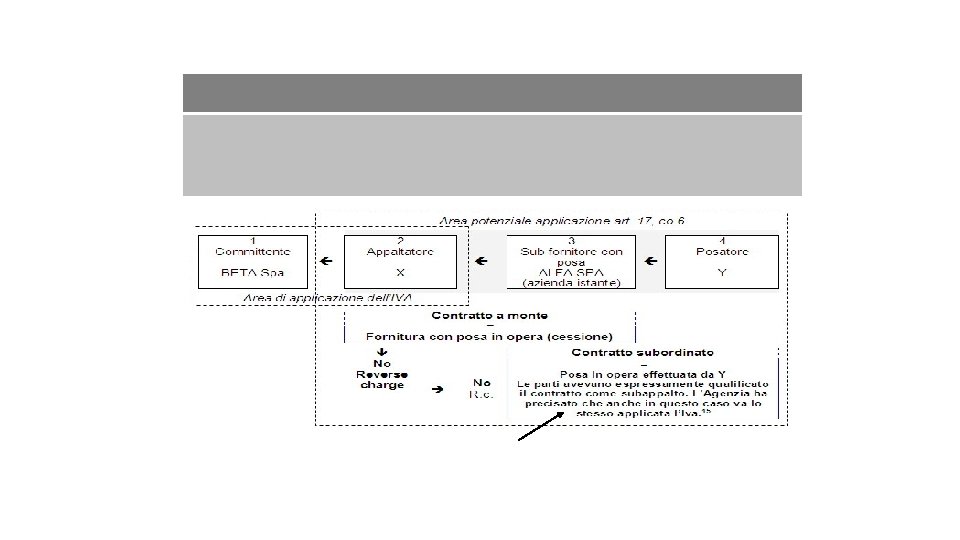

ALCUNI CASI PRATICI – RAPPORTO TRA LETT. A) E LETT. A-TER)

ALCUNI CASI PRATICI – RAPPORTO TRA LETT. A) E LETT. A-TER)

REVERSE CHARGE CESSIONE IMMOBILI

a-bis) alle cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8 -bis) e 8 -ter) del primo comma dell'articolo 10 per le quali nel relativo atto il cedente abbia espressamente manifestato l'opzione per l'imposizione;

RIMBORSI CREDITO IVA

RIMBORSI PRIORITARI

SANZIONI «ERRORI» REVERSE CHARGE

Pag. 137 dispensa SANZIONI E RIMEDI IN CASO DI ERRORE

Pag. 138 dispensa SANZIONI E RIMEDI IN CASO DI ERRORE

Pag. 138 dispensa SANZIONI E RIMEDI IN CASO DI ERRORE

SPLIT PAYMENT 109

SCHEMA LOGICO (ART. 17 TER) 110

EXCURSUS NORMATIVO ART. 17 -TER

MODIFICHE DISCIPLINA

SOCIETÀ CONTROLLATE PA contra D. M. 9/1/18

INDIVIDUAZIONE DEI DESTINATARI IN CASO DI CONFLITTO PREVALGONO ELENCHI DEFINITIVI RIMEDIO NON SUFFICIENTE

OPERAZIONI ESCLUSE C. M. 15/E/2015 C. M. 27/E/2017

CON MOD. F 24 REGISTRI IVA

NOTE VARIAZIONE IN AUMENTO NOTE VARIAZIONE IN DIMINUZIONE SI APPLICA SEMPRE DISCIPLINA DELLO SPLIT SI APPLICA REGIME IVA APPLICATO A OPERAZIONE ORIGINARIA PER RAGIONI DI SEMPLIFICAZIONE, POSSIBILE APPLICARE LO SPLIT

NOVITÀ DA 1/01/2018 RIMBORSI DA CONTO FISCALE PAGATI DIRETTAMENTE A CONTRIBUENTI (evita l’intervento dell’Agente di Riscossione)