Chng 2 Khi qut h thng k ton

")

Description (2) Post Reference (3) Page…… Debit (4) Credit (5)")

Description (2) Post Reference (3) Page…… Debit (4) Credit (5)")

Description")

Description")

Description")

")

Item (2) Post Reference (3) Account No: Debit")

Item (2) Post Reference (3) Account No: Debit")

Item (2) Post Reference (3) Account No: Debit")

1/5")

Chi phí")

Chi phí phải trả Dịch vụ")

Chi phí khấu hao tài sản cố định")

Doanh thu nhận trước Nhận trước tiền khi")

Doanh thu phải thu Dịch vụ")

b)")

b)")

§ Thiết")

Thiết lập")

Chi tiêu")

§ Tái")

Ví dụ:")

Cuối tháng,")

")

- Slides: 180

Chương 2: Khái quát hệ thống kế toán Mỹ

Chương 2: Khái quát hệ thống kế toán Mỹ Mục tiêu chương học: tìm hiểu khái quát hệ thống kế toán Mỹ về § Đặc điểm hệ thống kế toán § Nguyên tắc xây dựng § Phương pháp kế toán một số nghiệp vụ chủ yếu

Chương 2: Khái quát hệ thống kế toán Mỹ Yêu cầu đầu ra của chương học: § Mô tả và giải thích được nguyên tắc xây dựng kế toán Mỹ § Mô tả được sự khác nhau cơ bản về đặc điểm giữa hệ thống kế toán Mỹ và hệ thống kế toán Việt Nam. § Thực hành một số phương pháp kế toán đặc trưng theo chế độ kế toán Mỹ.

2. 1 Đặc điểm hệ thống kế toán Mỹ 1. 2. 3. 4. 5. Đối tượng và phương trình kế toán Phương thức kế toán Chu trình kế toán Hệ thống tài khoản Hệ thống sổ

2. 1 Đặc điểm hệ thống kế toán Mỹ Đối tượng và phương trình kế toán § §

2. 1 Đặc điểm hệ thống kế toán Mỹ VÝ dô 1: X¸c ®Þnh c¸c sè liÖu cßn thiÕu cña b¶ng sè liÖu vÒ t×nh ho¹t ®éng s¶n xuÊt kinh doanh cña mét c «ng ty qua 3 n¨m ho¹t ®éng

Chỉ tiêu 1. TS lưu động 2001 2002 2003 2. 505 e o a 1. 949 3. 120 3. Tổng TS 4. 257 f p 4. Nợ ngắn hạn 1. 988 g 3. 260 796 894 q b 585 612 1. 023 1. 097 1. 204 c 4. 837 r 32 34 36 d i 1, 06 2. TSCĐ 5. Nợ dài hạn 6. Vốn góp 7. LNGL 8. Tổng nợ và vốn 9. Cổ tức 10. TSLĐ/ Nợ ngắn hạn

2. 1 Đặc điểm hệ thống kế toán Mỹ Ví dụ 2: Một luật sư mở một văn phòng cung cấp dịch vụ tư vấn luật và theo dõi hoạt động của văn phòng trong tháng đầu tiên như sau:

2. 1 Đặc điểm hệ thống kế toán Mỹ 1. Đầu tư $20. 000 tiền mặt cho hoạt động của văn phòng. 2. Mua sắm một số vật dụng cho văn phòng bằng tiền mặt $1. 000. 3. Mua một máy vi tính trị giá $3. 000, thanh toán $2. 000, nợ người bán $1. 000. 4. Cung cấp một dịch vụ tư vấn cho khách hàng và thu $5. 000 tiền mặt. 5. Mua bàn ghế trị giá $8. 500 chưa thanh toán tiền. 6. Trả tiền thuê nhà tháng 1 là $500. 7. Trả nợ cho người bán máy vi tính số tiền còn lại. 8. Trả lương trong tháng cho nhân viên $1. 500. 9. Thực hiện dịch vụ tư vấn cho khách hàng và thu $6. 000 tiền mặt.

2. 1 Đặc điểm hệ thống kế toán Mỹ Yêu cầu: Trình bày tình hình kinh doanh và tính quan hệ cân đối giữa các đối tượng kế toán theo bảng cho sẵn.

Đầu kỳ 1 Số dư 2 Số dư 3 Số dư 4 Số dư 5 Số dư 6 Số dư 7 Số dư 8 Số dư 9 Số dư Tiền mặt 0 Tài sản Vật dụng 0 Thiết bị 0 = Nợ phải trả Vốn CSH 0 0

2. 1 Đặc điểm hệ thống kế toán Mỹ Phương thức kế toán § Kế toán tiền mặt/ kế toán quỹ: THỰC THU – THỰC CHI § Kế toán dồn tích / kế toán thực tế phát sinh: DỰ THU – DỰ CHI

2. 1 Đặc điểm hệ thống kế toán Mỹ Tiêu thức Kế toán tiền mặt Kế toán theo thực tế phát sinh Thời điểm ghi nhận doanh Ghi nhận doanh thu Doanh thu là khoản làm tăng vốn chủ thu khi thực tế thu tiền sở hữu, kết quả của việc tăng tài sản hoặc giảm nợ phải trả và được ghi nhận khi việc giao hàng hóa hoặc dịch vụ được thực hiện. Thời điểm ghi nhận chi phí Ghi nhận chi phí khi Chi phí là khoản làm giảm vốn chủ sở thực tế thu tiền hữu, là kết quả của giảm tài sản hoặc tăng nợ phải trả và là mục đích của việc tạo ra doanh thu. Kết quả hoạt động kinh Dòng tiền thu - Dòng doanh tiền chi Doanh thu - Chi phí

2. 1 Đặc điểm hệ thống kế toán Mỹ Ví dụ: Công ty Anderson bắt đầu hoạt động kinh doanh vào tháng 5 năm 200 x. Số liệu về tình hoạt động trong tháng 8 như sau: 1. Mua hàng hóa trị giá $40. 000, thanh toán cho người bán $12. 000, số còn lại sẽ thanh toán vào tháng sau. 2. Trả tiền thuê nhà $4. 000 cho 2 tháng 3. Bán cho khách hàng một số hàng hóa trị giá $50. 000, giá vốn của hàng hóa này là $32. 000, khách hàng trả ngay $14. 000 bằng tiền mặt, số còn lại sẽ trả vào tháng sau. Yêu cầu: Lập Báo cáo thu nhập của công ty theo phương thức kế toán tiền mặt và kế toán thực tế phát sinh

2. 1 Đặc điểm hệ thống kế toán Mỹ BÁO CÁO THU NHẬP ( Theo phương thức kế toán tiền mặt) (Theo phương thức kế toán dồn tích) Tiền mặt thu từ khách hàng Doanh thu bán hàng Trừ: các chi phí bằng tiền mặt Trừ: các chi phí Cộng chi tiền mặt Tổng chi phí Chi vượt thu Lợi nhuận ròng

2. 1 Đặc điểm hệ thống kế toán Mỹ Chu trình kế toán Kế toán Việt Nam: bao nhiêu chu trình kế toán Kế toán Mỹ áp dụng hình thức? ? ?

2. 1 Đặc điểm hệ thống kế toán Mỹ sổ Nhật Chu trình kế toán Việt Nam, hình thức ghi ký chung

2. 1 Đặc điểm hệ thống kế toán Mỹ Chu trình kế toán Việt Nam, hình thức ghi sổ Nhật ký chung Chứng từ gốc Sổ Nhật ký Sổ Cái Báo cáo tài chính

2. 1 Đặc điểm hệ thống kế toán Mỹ Chứng từ gốc Báo cáo tài chính Sổ Nhật ký Sổ Cái Bảng kế toán nháp Ghi sổ Bút toán điều chỉnh Bảng cân đối thử Bút toán điều chỉnh

2. 1 Đặc điểm hệ thống kế toán Mỹ Hệ thống tài khoản Nguyên tắc xây dựng Kế toán Việt Nam Kế toán Mỹ

2. 1 Đặc điểm hệ thống kế toán Mỹ Nguyên tắc ghi chép Tài sản, Chi phí, Rút vốn Vốn, Doanh thu

2. 1 Đặc điểm hệ thống kế toán Mỹ Dựa vào những căn cứ nào để phân loại tài khoản ?

2. 1 Đặc điểm hệ thống kế toán Mỹ Phân loại theo : đây là cách thức phân loại chủ yếu và phổ biến Loại TK cấp 1 Hệ thống TK hai chữ số ba chữ số Loại 1: Từ 11 đến 19 Từ 101 đến 199 Loại 2: Từ 21 đến 29 Từ 201 đến 299 Loại 3: Từ 31 đến 39 Từ 301 đến 399 Loại 4: Từ 41 đến 49 Từ 401 đến 499 Loại 5: Từ 51 đến 59 Từ 501 đến 599

CHART OF ACCOUNTS FOR A SMALL BUSINESS JONES MURPHY ADVERTISING AGENCY 111 Cash 112 Notes Receivable 113 Accounts Receivable 114 Fees Receivable 115 Art Supplies 116 Office Supplies 117 Prepaid Rent 118 Prepaid Insurance 141 Land 142 Buildings 143 Accumulated Depreciation, Buildings 144 Art Equipments 145 Accumulated Depreciation, Art Equipment 146 Office Equipments 147 Accumulated Depreciation, Office Equipment

211 Payable Notes 212 Payable Accounts 213 Unearned Art Fees 214 Payable Wages 221 Mortgage Payal 311 Jones Murphy, Capital 312 Jones Murphy, Withdrawals 313 Income Summary 411 Advertising Fees Earned 412 Art Fees Earned 511 Office Wages Expenses 512 Utility Expenses 513 Telephone Expenses 514 Rent Expenses 515 Insurance Expenses 516 Art Supplies Expenses 517 Office Supplies Expenses 518 Depreciation Expenses, Building 519 Depreciation Expenses, Art Equipment 520 Depreciation Expenses, Office Equipment

2. 1 Đặc điểm hệ thống kế toán Mỹ Hệ thống sổ kế toán Kế toán Mỹ chỉ áp dụng hình thức ghi sổ ? Cần có những loại sổ nào

2. 1 Đặc điểm hệ thống kế toán Mỹ § (General Journal)

GENERAL JOURNAL Date (1) Description (2) Post Reference (3) Page…… Debit (4) Credit (5)

GENERAL JOURNAL Date (1) Description (2) Post Reference (3) Page…… Debit (4) Credit (5)

2. 1 Đặc điểm hệ thống kế toán Mỹ Cách ghi sổ Nhật Ký Cột ngày tháng Cột diễn giải Cột tham chiếu Cột Nợ Cột Có

2. 1 Đặc điểm hệ thống kế toán Mỹ Ví dụ: Năm 200 X nhận thấy xu hướng phát triển của các dịch vụ công chứng, James Neal đã mở Công ty dịch vụ tư vấn công chứng với tên gọi James Certified Answering Service. Các nghiệp vụ kinh tế phát sinh trong tháng 5/200 X như sau: 1. Ngày 1/5: James Neal đầu tư $4. 300 tiền mặt và $1. 600 thiết bị văn phòng 2. Ngày 3/5: Trả $500 tiền thuê văn phòng tháng này 3. Ngày 9/5: Mua chịu $400 tiếp liệu văn phòng 4. Ngày 12/5: Mua thiết bị công chứng $3. 000 bằng tiền mặt 5. Ngày 15/5: Trả $450 tiền lương cho nhân viên bằng tiền mặt Yêu cầu: Ghi các nghiệp vụ kinh tế phát sinh vào Sổ Nhật ký

SỔ NHẬT KÝ CHUNG Trang: . . . . 1. . Date (1) Description (2) Post Reference (3) Debit (4) Credit (5)

SỔ NHẬT KÝ CHUNG Trang: . . . . 1. . Date (1) Description (2) Post Reference (3) Debit (4) Credit (5)

SỔ NHẬT KÝ CHUNG Trang: . . . . 1. . Date (1) Description (2) Post Reference (3) Debit (4) Credit (5)

2. 1 Đặc điểm hệ thống kế toán Mỹ § (General Ledger)

GENERAL LEDGER Account title: Date (1) Item (2) Post Reference (3) Account No: Debit (4) Credit (5) Balance Debit (6) Credit(7)

2. 1 Đặc điểm hệ thống kế toán Mỹ Cách ghi Sổ Cái § Cột ngày tháng (Date) § Cột loại nghiệp vụ (Item) § Cột tham chiếu (Post reference) § Cột Nợ (Debit) và cột Có (Credit) § Cột số Dư (Balance)

2. 1 Đặc điểm hệ thống kế toán Mỹ GHI CHÚ: • Trên cột tham chiếu của Nhật ký chung • Trên cột tham chiếu của Sổ Cái

2. 1 Đặc điểm hệ thống kế toán Mỹ Ví dụ: Chuyển các nghiệp vụ của công ty James Neal vào Sổ cái từng tài khoản tương ứng 1. Ngày 1/5: James Neal đầu tư $4. 300 tiền mặt và $1. 600 thiết bị văn phòng 2. Ngày 3/5: Trả $500 tiền thuê văn phòng tháng này 3. Ngày 9/5: Mua chịu $400 tiếp liệu văn phòng 4. Ngày 12/5: Mua thiết bị công chứng $3. 000 bằng tiền mặt 5. Ngày 15/5: Trả $450 tiền lương cho nhân viên bằng tiền mặt

GENERAL LEDGER Account title: Date (1) Item (2) Post Reference (3) Account No: Debit (4) Credit (5) Balance Debit (6) Credit(7)

GENERAL LEDGER Account title: Date (1) Item (2) Post Reference (3) Account No: Debit (4) Credit (5) Balance Debit (6) Credit(7)

GENERAL LEDGER Sau khi chuyển các nghiệp vụ vào sổ Cái tương ứng thì Sổ Nhật ký có gì thay đổi

SỔ NHẬT KÝ CHUNG Trang: . . . . 1. . Date (1) 1/5 Description (2) Post Reference (3) Debit (4) Tiền mặt 4. 300 Thiết bị văn phòng 1. 600 Vốn chủ nhân, James Credit (5) 5. 900 Neal Chủ nhân đầu tư 3/5 Chi phí thuê văn phòng Tiền mặt Thuê văn phòng 500

SỔ NHẬT KÝ CHUNG Trang: . . . . 1. . 9/5 Tiếp liệu văn phòng 400 Phải trả nhà cung cấp 400 Mua chịu tiếp liệu văn phòng 12/5 Thiết bị công chứng 3. 000 Tiền mặt 3. 000 Mua thiết bị công chứng 15/5 Chi phí lương nhân viên Tiền mặt Trả lương cho nhân viên 450

Chu trình kế toán Mỹ Chứng từ gốc Báo cáo tài chính Sổ Nhật ký Sổ Cái Bảng kế toán nháp Ghi sổ Bút toán điều chỉnh Bảng cân đối thử Bút toán điều chỉnh

2. 1 Đặc điểm hệ thống kế toán Mỹ Bảng cân đối thử (Trial Balance) -

2. 1 Đặc điểm hệ thống kế toán Mỹ TRIAL BALANCE For the year ended ……. . Accounts Total Debit Credit

Trial balance Account Title Cash Accounts receivable Inventory Supplies … … Total Debit Credit

2. 1 Đặc điểm hệ thống kế toán Mỹ Ví dụ: Lập bảng cân đối thử cho công ty James Neal ở ví dụ trên

2. 1 Đặc điểm hệ thống kế toán Mỹ Công ty dịch vụ tư vấn công chứng James Neal BẢNG C N ĐỐI THỬ Kỳ kế toán kết thúc ngày 31/5/200 X Tên tài khoản Tổng cộng Nợ Có

2. 1 Đặc điểm hệ thống kế toán Mỹ GHI CHÚ VỀ KỸ THUẬT TRÌNH BÀY SỔ VÀ CÁC BÁO CÁO § Trong các báo cáo tài chính, người ta thường gạch hai đường dưới hàng tổng cộng để cho thấy rằng tổng cộng này đã được kiểm soát lại. § Sử dụng ký hiệu $ trong tất cả các báo cáo kế toán. Trong các báo cáo này người ta đặt dấu $ trước số tiền đầu tiên trong mỗi cột. Dấu $ không sử dụng trong Nhật ký và Sổ cái.

Chu trình kế toán Mỹ Chứng từ gốc Báo cáo tài chính Sổ Nhật ký Sổ Cái Bảng kế toán nháp Ghi sổ Bút toán điều chỉnh Bảng cân đối thử Bút toán điều chỉnh

2. 1 Đặc điểm hệ thống kế toán Mỹ Bút toán điều chỉnh Tiền đề thực hiện bút toán điều chỉnh Đặc điểm bút toán điều chỉnh Các bút toán điều chỉnh chủ yếu

Bút toán điều chỉnh Tiền đề thực hiện bút toán điều chỉnh § Kế toán tiền mặt: § Kế toán theo thực tế phát sinh

Bút toán điều chỉnh Đặc điểm của bút toán điều chỉnh § §

Bút toán điều chỉnh Các loại bút toán điều chỉnh: § § §

Bút toán điều chỉnh Các loại bút toán điều chỉnh a) Chi phí trả trước Trả tiền trước khi sử dụng TÀI SẢN phi tiền mặt CHI PHÍ trong kỳ

2. 1. 7 Bút toán điều chỉnh b) Chi phí phải trả Dịch vụ đã tiêu dùng Chi phí Khoản nợ phải trả Thanh toán

Bút toán điều chỉnh c) Chi phí khấu hao tài sản cố định

Bút toán điều chỉnh Ví dụ: Năm 200 X, James Neal mở Công ty dịch vụ tư vấn công chứng với tên gọi James Certified Answering Service. Cuối tháng 5/200 X có các thông tin sau: 1. Ngày 1/5: trả trước bằng tiền mặt hợp đồng bảo hiểm thời hạn 2 tháng $540 2. Cô thư ký Alice được tuyển vào làm ngày 29/5. Ngày trả lương định kỳ của công ty là 28 hàng tháng. Mỗi ngày lương $60. 3. Công ty sở hữu thiết bị công chứng trị giá $3. 000. Thiết bị này ước tính được sử dụng trong 2 năm. Hãy thực hiện bút toán điều chỉnh các thông tin trên.

Bút toán điều chỉnh 1. Ngày 1/5: trả trước bằng tiền mặt hợp đồng bảo hiểm thời hạn 2 tháng $540 1/5 Bảo hiểm trả trước : $540 31/5 Chi phí bảo hiểm $270 31/5 : TÀI SẢN phi tiền mặt $270

Bút toán điều chỉnh 2. Cô thư ký Alice được tuyển vào làm ngày 29/5. Ngày trả lương định kỳ của công ty là 28 hàng tháng. Mỗi ngày lương $60.

Bút toán điều chỉnh 3. Công ty sở hữu thiết bị công chứng trị giá $3. 000. Thiết bị này ước tính được sử dụng trong 2 năm.

Bút toán điều chỉnh d) Doanh thu nhận trước Nhận trước tiền khi thực hiện dịch vụ Trách nhiệm Nợ Doanh thu

2. 1. 7 Bút toán điều chỉnh e) Doanh thu phải thu Dịch vụ kéo dài hơn 1 kỳ kế toán Doanh thu Khoản phải thu

2. 1. 7 Bút toán điều chỉnh Ví dụ : 1. Ngày 15/5 công ty James Neal nhận được $1. 000 tiền ứng trước của khách hàng. Đến ngày 31/5 công ty đã cung cấp cho khách hàng một lượng dịch vụ có trị giá $400 2. Ngày 30/5 công ty James Neal ký hợp đồng với công ty Marsh Tire, hợp đồng này trị giá $800 và sẽ kết thúc vào ngày 30/6. Tuy nhiên công việc tư vấn đầu tiên được thực hiện ngay trong ngày có trị giá $200.

2. 1. 7 Bút toán điều chỉnh

Bút toán điều chỉnh Bài tập luyện tập tại lớp Lập bút toán điều chỉnh cho từng mục sau đây 1. Đầu kỳ tiếp liệu văn phòng có số dư $84. Tiếp liệu mua trong tháng là $415. Bảng kê cuối năm cho thấy tiếp liệu tồn kho là $285 2. Khấu hao thiết bị văn phòng dự trù cho năm là $2. 130

Bút toán điều chỉnh 3. Thuế nhà đất dự trù cho 6 tháng tổng cộng là $875, đã phát sinh nhưng chưa ghi chép 4. Tiền lãi mua trái phiếu của chính phủ là $850 5. Ứng trước của khách hàng có số dư là $900. Phần dịch vụ đã thực hiện được là $300 6. Dịch vụ đã thực hiện được $200 nhưng chưa lên hóa đơn cho khách hàng

Bút toán điều chỉnh Thực hiện các bút toán điều chỉnh:

Bút toán điều chỉnh Thực hiện các bút toán điều chỉnh:

Chu trình kế toán Mỹ Chứng từ gốc Báo cáo tài chính Sổ Nhật ký Sổ Cái Bảng kế toán nháp Ghi sổ Bút toán điều chỉnh Bảng cân đối thử Bút toán điều chỉnh

Bảng kế toán nháp § Các bước lập bảng kế toán nháp § Công dụng của Bảng kế toán nháp: lập BCTC

Bảng kế toán nháp

WORK SHEET For the year ended …. . Company’s name …………………. . Account name Trial Balance D Total C Adjustment Income Trial Adjustment Statement Balance D C D C Balance Sheet D C

WORK SHEET For the year ended …. . Company’s name …………………. . Account name Trial Balance D Total C Adjustment Income Trial Adjustment Statement Balance D C D C Balance Sheet D C

Bảng kế toán nháp được lập theo 5 bước sau: • • •

Bảng kế toán nháp • •

Bảng kế toán nháp Ví dụ: Vào ngày 31/12/200 X, công ty tư vấn dịch vụ Megastar có bảng cân đối thử như sau:

Tài khoản Nợ Tiền mặt $12. 786 Phải thu khách hàng 24. 840 Tiếp liệu văn phòng 991 Thuê nhà trả trước 1. 400 Có Thương phiếu phải trả 10. 000 Ứng trước của khách hàng 2. 860 Vốn của Megastar 29. 387 Rút vốn Megastar 15. 000 Doanh thu dịch vụ tư vấn 55. 220 Chi phí lương 33. 000 Chi phí điện nước 1. 750 Chi phí thuê nhà 7. 700 Tổng 97. 467

Bảng kế toán nháp Các số liệu bổ sung gồm có: a. Cuối kỳ tồn kho tiếp liệu văn phòng $86 b. Tiền thuê nhà trả trước hết hạn $700 c. Lương phải trả vào cuối kỳ kế toán $200 d. Tiền ứng trước của khách hàng còn lại vào cuối kỳ là $1. 410 Yêu cầu: a. Định khoản các bút toán điều chỉnh b. Lập bảng tính nháp cho công ty này.

2. 1. 8 Bảng kế toán nháp Các bút toán điều chỉnh: a) b) c) d)

Lập bảng tính nháp Account name Trial Balance D Total C Adjustment Income Trial Adjustment Statement Balance D C D C Balance Sheet D C

Bảng kế toán nháp Công dụng của bảng kế toán nháp • •

Bảng kế toán nháp Ví dụ: Dựa vào Bảng kế toán nháp của công ty Megastar, lập các báo cáo: Báo cáo thu nhập, Báo cáo Vốn chủ sở hữu và Bảng cân đối kế toán

BÁO CÁO THU NHẬP Lập cho kỳ kế toán kết thúc vào ngày 31/12/200 x Doanh thu Chi phí Lãi X

BÁO CÁO VỐN CHỦ SỞ HỮU Kỳ kế toán kết thúc vào ngày 31/12/200 x Vốn chủ sở hữu đầu kỳ Cộng: Lãi trong kỳ X Trừ: Chủ nhân rút vốn Vốn chủ sở hữu cuối kỳ Y

• BẢNG C N ĐỐI KẾ TOÁN • Kỳ kế toán kết thúc vào ngày 31/12/200 x Tài sản Nợ phải trả Tiền mặt Thương phiếu phải trả Phải thu khách hàng Ứng trước KH Tiếp liệu văn phòng Lương phải trả Thuê nhà trả trước …… …. . Vốn chủ sở hữu Vốn Tổng tài sản Y Tổng Nợ phải trả và VCSH

2. 1 Đặc điểm hệ thống kế toán Mỹ Chứng từ gốc Báo cáo tài chính Sổ Nhật ký Sổ Cái Bảng kế toán nháp Ghi sổ Bút toán điều chỉnh Bảng cân đối thử Bút toán điều chỉnh

Bảng kế toán nháp trong công ty thương mại §Tổng quan về công ty thương mại và các nghiệp vụ cơ bản trong công ty thương mại §Lập bảng tính nháp trong công ty thương mại

Bảng kế toán nháp trong công ty thương mại Tổng quan về công ty thương mại Công ty dịch vụ Vs Công ty thương mại

Tổng quan về công ty thương mại Quy trình hoạt động

Tổng quan về công ty thương mại Báo cáo thu nhập Công ty dịch vụ Công ty thương mại

Nghiệp vụ Kê khai thường xuyên Mua hàng Xuất hàng Cuối kỳ Kiểm kê định kỳ

Tổng quan về công ty thương mại § GVHB = § Hàng mua thuần trong kỳ =

Bảng tính nháp trong CT thương mại Lập bảng tính nháp cho công ty thương mại Xuất hiện các tài khoản mới: § § §

Bảng tính nháp trong CT thương mại Phương pháp lập: 2 phương pháp § §

Bảng tính nháp trong CT thương mại Cột cân đối thử: Cột điều chỉnh: Cột cân đối thử đã điều chỉnh,

Company’s name …………………. . Account name Trial Balance D C WORK SHEET For the year ended …. . Adjustment Income Trial Adjustment Statement Balance D C HTK CK ĐK Total XĐKQ ĐK CK D C ĐK CK Balance Sheet D C

Bảng tính nháp trong CT thương mại Ví dụ: Lập bảng tính nháp cho công ty thương mại Candy vào ngày 31/12/200 x. Có Bảng cân đối thử như sau:

Tiền 29. 000 Khoản phải thu 42. 000 Bảo hiểm trả trước 17. 000 Hàng tồn kho 52. 000 Khoản phải trả 25. 000 Vốn, chủ nhân 94. 000 Rút vốn, chủ nhân 20. 000 Doanh thu bán hàng Hàng mua 144. 000 80. 000 Hàng mua trả lại 5. 000 Chiết khấu mua hàng 2. 000 Chi phí vận chuyển 8. 000 hàng mua Chi phí lương 22. 000 Tổng cộng 270. 000

Bảng tính nháp trong CT thương mại Sử dụng các thông tin sau để hoàn thành Bảng tính nháp: 1. Hàng tồn kho cuối kỳ: 48. 000 2. Bảo hiểm hết hạn: 10. 000

Bảng tính nháp trong CT thương mại Bút toán điều chỉnh a) b) c)

Bảng tính nháp trong CT thương mại Cột cân đối thử Cột điều chỉnh, Cột cân đối thử đã điều chỉnh:

2. 1. 9 Bảng tính nháp trong CT thương mại Ví dụ: Lập bảng kế toán nháp cho công ty ABC theo phương pháp khóa sổ

Kế toán quá trình khóa sổ § Mục đích của bút toán khóa sổ § Các bước của quá trình khóa sổ

Kế toán quá trình khóa sổ Mục đích của bút toán khóa sổ Hệ thống tài khoản của doanh nghiệp

Kế toán quá trình khóa sổ Mục đích của bút toán khóa sổ Khóa sổ các TK : Sử dụng TK

Kế toán quá trình khóa sổ 4 bước của quá trình khóa sổ 1. 2. 3. 4.

Kế toán quá trình khóa sổ Ví dụ: Từ ví dụ của công ty tư vấn dịch vụ Megastar (đã lập bảng kế toán nháp) ta xác định được doanh thu tư vấn dịch vụ trong kỳ là 56. 670, tổng chi phí là 44. 255, chủ nhân rút vốn 15. 000. Yêu cầu: thực hiện các bút toán khóa sổ vào cuối kỳ cho công ty Megastar

Kế toán quá trình khóa sổ Doanh thu tư vấn dịch vụ trong kỳ là 56. 670

Kế toán quá trình khóa sổ Tổng chi phí là 44. 255 bao gồm $905 cp tiếp liệu, $33. 200 chi phí lương, $1750 cp điện nước, $8. 400 cp thuê nhà

Kế toán quá trình khóa sổ XÁC ĐỊNH KẾT QUẢ § VỐN

Kế toán quá trình khóa sổ Chủ nhân rút vốn 15. 000. RÚT VỐN

2. 2. Kế toán một số nghiệp vụ trong kế toán Mỹ 2. 2. 1 Kế toán quỹ tiền mặt lặt vặt 2. 2. 2 Kế toán điều chỉnh số dư tiền gửi ngân hàng 2. 2. 3 Kế toán thương phiếu

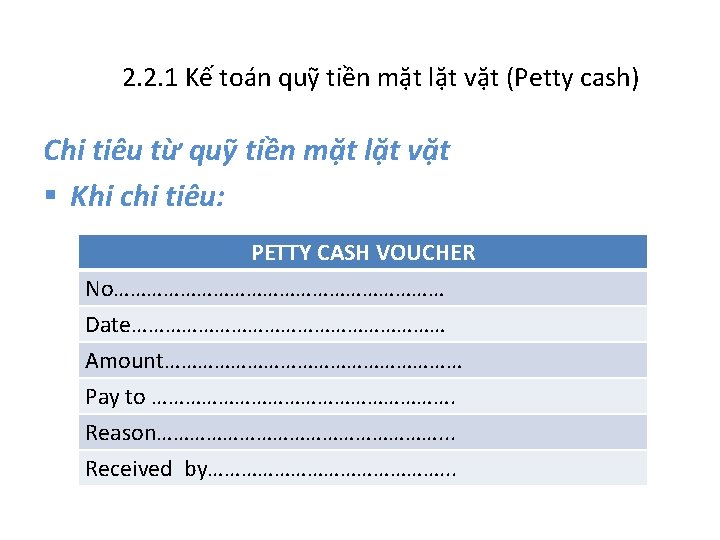

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash) § Thiết lập quỹ tiền mặt lặt vặt § Chi tiêu từ quỹ tiền mặt lặt vặt § Tái lập quỹ

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash) Thiết lập quỹ tiền mặt lặt vặt

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash) Chi tiêu từ quỹ tiền mặt lặt vặt § Cuối tháng:

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash) § Tái lập quỹ:

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash) Ví dụ: Công ty Amway có các nghiệp vụ kinh tế phát sinh liên quan đến quỹ tạp phí trong tháng 5/200 x như sau: 01/05 Ký check số C. 112 với số tiền $1. 000 để thành lập quỹ 07/05 Mua tem thư $15 (P. 32) cho văn phòng 10/05 Trả tiền mua văn phòng phẩm, giấy fax $152 (P. 34) 18/05 Trả $70 cho nhân viên sửa máy photocopy (P. 36) 20/05 Trả chi phí vận chuyển cho nhà cung cấp $94 (P. 37) 25/05 Trả tiền điện thoại tháng 4 là $337 (P. 39) 26/05 Trả tiền quảng cáo trên truyền hình $170 (P. 40) 01/06 Check số C. 421 bổ sung thêm $500 vào quỹ tạp phí. Yêu cầu: Ghi các nghiệp vụ trên được ghi vào sổ kế toán quỹ tạp phí và thực hiện các bút toán thiết lập, chi tiêu và tái lập quỹ

SỔ QUỸ TẠP PHÍ Ngày Chứng từ Chi phí Diễn giải Số tiền văn phòng CP vận chuyển Chi phí khác TK $

SỔ QUỸ TẠP PHÍ Ngày Chứng từ Chi phí Diễn giải Số tiền văn phòng CP vận chuyển Chi phí khác TK $

SỔ QUỸ TẠP PHÍ Ngày Chứng từ Chi phí Diễn giải Số tiền văn phòng CP vận chuyển Chi phí khác TK $

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash) Cuối tháng, căn cứ vào sổ quỹ tạp phí để tập hợp các khoản chi tiêu trong tháng và lập một bút toán để phản ánh vào sổ nhật ký chung như sau:

2. 2. 1 Kế toán quỹ tiền mặt lặt vặt (Petty cash)

2. 2. 2 Kế toán điều hòa số dư tiền gửi ngân hàng § Điều hòa số dư tiền gửi ngân hàng § Các nguyên nhân dẫn đến sự chênh lệch số dư TGNH § Các bước tiến hành điều hòa số dư tiền gửi ngân hàng

2. 2. 2 Kế toán điều hòa số dư tiền gửi ngân hàng Điều hòa số dư tiền gửi ngân hàng

2. 2. 2 Kế toán điều hòa số dư tiền gửi ngân hàng Điều hòa số dư TGNH So sánh số dư TK tiền gửi ngân hàng Giải thích sự chênh lệch của 2 số dư

2. 2. 2 Kế toán điều hòa số dư tiền gửi ngân hàng 1 tháng/ lần ngân hàng gửi Thư báo số dư TGNH cho doanh nghiệp 1) Số dư tài khoản TGNH vào đầu tháng 2) Tiền gửi và các khoản cộng vào trong tháng 3) Check và các khoản rút ra trong tháng 4) Số dư tài khoản TGNH vào cuối tháng

2. 2. 2 Kế toán điều hòa số dư tiền gửi ngân hàng Các nguyên nhân dẫn đến chênh lệch số dư TGNH

Các nguyên nhân dẫn đến chênh lệch TGNH § Tiền gửi chưa được ghi sổ Gửi tiền vào cuối ngày >< Kế toán DN ghi sổ Kế toán ngân hàng chưa ghi sổ Cộng

Các nguyên nhân dẫn đến chênh lệch TGNH § Séc còn đang lưu hành Séc thường liên quan đến 3 bên:

Các nguyên nhân dẫn đến chênh lệch TGNH § Séc còn đang lưu hành Quy trình lưu chuyển séc Người phát hành Người thụ hưởng Ngân hàng người phát hành

Các nguyên nhân dẫn đến chênh lệch TGNH Séc còn đang lưu hành >< DN: Trừ khỏi sổ sách NH: chưa trừ vào TK của DN Trừ

Các nguyên nhân dẫn đến chênh lệch TGNH Tiền gửi chưa ghi sổ Séc còn đang lưu hành

Các nguyên nhân dẫn đến chênh lệch TGNH § Phí dịch vụ ngân hàng DN sử dụng dịch vụ của ngân hàng Ngân hàng tính phí dịch vụ DN trừ phí dịch vụ vào số dư TK TGNH

Các nguyên nhân dẫn đến chênh lệch TGNH § Séc không bảo chứng Người phát hành Người thụ hưởng Ngân hàng người phát hành

Các nguyên nhân dẫn đến chênh lệch TGNH § Séc không bảo chứng (NSF check) Séc không bảo chứng Trừ >< DN: cộng vào số dư trên sổ sách của DN NH: không cộng vào số dư trên sổ sách của NH

Các nguyên nhân dẫn đến chênh lệch TGNH Chi phí dịch vụ ngân hàng Séc không bảo chứng

Các bước điều hòa số dư TGNH 6 bước B 1: B 2:

Các bước điều hòa số dư TGNH B 3: B 4:

Các bước điều hòa số dư TGNH B 5: B 6:

2. 2. 2 Điều hòa số dư TGNH Ví dụ: Vào ngày 31/5/20 x 9, doanh nghiệp Amway tiến hành điều chỉnh số dư tiền gửi ngân hàng dựa vào những thông tin sau: 1. Số dư tiền gửi ngân hàng của doanh nghiệp là: $2. 870 2. Số dư TGNH của DN trên thư báo của NH là: $2, 420 3. Số tiền gửi đang trên đường đi là : $750 4. Séc đang lưu hành số C 50 là: $500 5. Séc đang lưu hành số C 76 là : $240 6. Lãi tiền gửi ngân hàng là : $480 7. Chi phí dịch vụ ngân hàng: $58 8. Séc không bảo chứng: $862

2. 2. 2 Điều hòa số dư TGNH Yêu cầu: Lập Bảng điều hòa tiền gửi cho doanh nghiệp Amway

2. 2. 2 Điều hòa số dư TGNH Điều chỉnh trên thư báo Điều chỉnh trên sổ kế toán Số dư chưa điều chỉnh Cộng: Trừ: Số dư đã điều chỉnh

2. 2. 2 Điều hòa số dư TGNH Điều chỉnh trên thư báo Điều chỉnh trên sổ kế toán Số dư chưa điều chỉnh: Cộng: Trừ: Số dư đã điều chỉnh

2. 2. 2 Điều hòa số dư TGNH 1. 2. 3.

2. 2. 3 Kế toán thương phiếu § § § Thương phiếu và các yếu tố trên thương phiếu Xác định ngày đáo hạn của thương phiếu Tính lãi suất thương phiếu Chiết khấu thương phiếu Hạch toán các nghiệp vụ liên quan đến thương phiếu

2. 2. 3 Kế toán thương phiếu Thương phiếu và các yếu tố trên thương phiếu

2. 2. 3 Kế toán thương phiếu Khoản phải thu và thương phiếu.

2. 2. 3 Kế toán thương phiếu Khái niệm

2. 2. 3 Kế toán thương phiếu Promissory note $ Amount Date For value received, I promise to pay to the order of --------------------------------and no/100 ----------- Dollars On ---------Plus interest at the annual rate of -----

Các yếu tố bắt buộc của thương phiếu

Các yếu tố bắt buộc của thương phiếu Ví dụ: Có mẫu thương phiếu sau, xác định các yếu tố của thương phiếu

Các yếu tố bắt buộc của thương phiếu Promissory note $1, 000 Sept, 30 th, 200 X Amount Date For value received, I promise to pay to the order of –Continential Bank, Trust Company-----One thousand-----and no/100 ----- Dollars On –Dec 31 st -200 X-------Plus interest at the annual rate of – 9%------Mark Green-------

Xác định ngày đáo hạn của thương phiếu § Thương phiếu chỉ rõ ngày đáo hạn § Thương phiếu đáo hạn sau x tháng, x năm § Thương phiếu đáo hạn sau x ngày

Xác định ngày đáo hạn của thương phiếu Promissory note Sept, $ 1, 000 30, 200 X Amount Date For value received, I promise to pay to the order of –Continential Bank, Trust Company-----One thousand-----and no/100 ----- Dollars On –Dec 31 st -200 X-------Plus interest at the annual rate of – 9%---

Xác định ngày đáo hạn của thương phiếu Promissory note Sept, $ 1, 000 30, 200 X Amount Date For value received, I promise to pay to the order of –Continential Bank, Trust Company-----One thousand-----and no/100 ----- Dollars On –next month------Plus interest at the annual rate of – 9%---

Xác định ngày đáo hạn của thương phiếu §Thương phiếu đáo hạn sau x ngày

Xác định ngày đáo hạn của thương phiếu Promissory note Sept, $ 1, 000 14 th, 200 X Amount Date For value received, I promise to pay to the order of –Continential Bank, Trust Company-----One thousand-----and no/100 ----- Dollars On –next 120 days------Plus interest at the annual rate of – 9%---

Xác định ngày đáo hạn của thương phiếu Ngày phát hành: 14/9/200 X Thời gian đáo hạn: 120 ngày. Tháng Số ngày Tổng số ngày

Phương pháp tính lãi thương phiếu Amount of Interest = Principle x rate x time Principal: tiền gốc Rate: lãi suất Time : thời hạn nợ Khi tính lãi thương phiếu với mức lãi suất theo năm thì công thức được áp dụng như sau: số ngày nợ Lãi TP = Tiền gốc x Lãi suất x 360

Phương pháp tính lãi thương phiếu Phương pháp 6%, 60 ngày (6 percent, 60 days method)

Phương pháp tính lãi thương phiếu Ví dụ: tính lãi suất cho thương phiếu trị giá $400, lãi suất 6%/năm, với thời hạn 60 ngày Tiền lãi của thương phiếu này là

Phương pháp tính lãi thương phiếu Suy ra từ công thức này. 1. Tính tiền lãi của thương phiếu với lãi suất 5% 2. Tính tiền lãi cho thương phiếu có giá trị $400, lãi suất 6%, thời hạn 30 ngày

Chiết khấu thương phiếu Thương phiếu phải thu là một công cụ có thể chuyển đổi được

Chiết khấu thương phiếu Gi¸ trÞ TiÒn l·i L·i suÊt Ngµy nî cßn l¹i chiÕt = th ¬ng x chiÕt x phiÕu khÊu 360 khÊu khi ®Õn h¹n Sè tiÒn = nhËn ® îc Giá trị đáo hạn TiÒn l·i chiÕt khÊu

Chiết khấu thương phiếu Ví dụ: ngày 1/9/200 X công ty Equipment bán dụng cụ cho công ty Bicycle trị giá $15. 000, 12% và nhận được một thương phiếu với thời gian đáo hạn là một tháng. Công ty Equipment mang thương phiếu đến ngân hàng để chiết khấu vào ngày 10/9/200 X với lãi suất chiết khấu là 12%.

Chiết khấu thương phiếu

Phương pháp hạch toán thương phiếu § Đối với bên nhận thương phiếu thì kế toán sẽ ghi nhận là thương phiếu phải thu. Các bút toán liên quan đến thương phiếu phải thu gồm có:

Phương pháp hạch toán thương phiếu

Phương pháp hạch toán thương phiếu

Phương pháp hạch toán thương phiếu § Đối với bên phát hành thương phiếu thì thương phiếu sẽ được ghi nhận là thương phiếu phải trả. Các bút toán liên quan đến thương phiếu phải trả:

Phương pháp hạch toán thương phiếu

PROMISSORY NOTE Apr 04, 2005 For value received, I promise to pay to the order of Heights Pharmacy Company, Queensland ten thousand Dollars ($10, 000. 00) plus interest at the annual rate of 15% after ninety days Kans

Phương pháp hạch toán thương phiếu Yêu cầu: 1. Xác định ngày đến hạn thanh toán của thương phiếu trên 2. Xác định tổng số tiền mà Kans phải thanh toán cho công ty Heights Pharmacy khi đến hạn thanh toán 3. Nếu bạn là kế toán của Công ty Heights Pharmacy, bạn sẽ hạch toán thương phiếu trên như thế nào tại các thời điểm: nhận thương phiếu và thương phiếu đến hạn (giả sử Kans trả đủ tiền) 4. Nếu bạn là Kans, bạn sẽ hạch toán thương phiếu trên như thế nào tại các thời điểm: lập thương phiếu và thương phiếu đến hạn (giả sử Kans trả đủ tiền) •