Chng LI SUT Kt cu chng I Khi

và các phương pháp tính lãi •")

–")

-")

• Niên kim cố định là dòng tiền cố định")

")

- Là một niên kim nhưng kéo dài")

- Là niên kim vĩnh")

: a. Luôn dương b. Luôn")

- Slides: 63

Chương: LÃI SUẤT

Kết cấu chương I. Khái niệm lãi suất II. Phân loại lãi suất III. Các phương pháp đo lường lãi suất IV. Các nhân tố ảnh hưởng tới lãi suất V. Cấu trúc rủi ro và cấu trúc kỳ hạn của lãi suất VI. Chính sách lãi suất ở Việt Nam 11/22/2020 Tài chính tiền tệ- Chương 5 2

I. Khái niệm lãi suất 1. Định nghĩa Lãi suất là tỷ lệ phần trăm tính trên số tiền vay mà người đi vay phải trả cho người cho vay để có quyền sử dụng vốn vay 2. Công thức Lãi suất = Tiền lãi - / Tiền gốc Tiền lãi (interest payment) là số tiền mà người đi vay phải trả cho người cho vay với tư cách là chi phí sử dụng vốn vay Tiền gốc (principal) là số tiền người đi vay được sử dụng theo hợp đồng tín dụng

II. Phân loại lãi suất Các tiêu chí phân loại: 1. Theo thời hạn 2. Theo thu nhập thực tế của người cho vay 3. Theo tính linh hoạt của lãi suất 4. Theo nội dung hoạt động của ngân hàng 5. Theo quản lý Nhà nước

1. Theo thời hạn a. Lãi suất không kỳ hạn: lãi suất áp dụng cho hợp đồng tín dụng không quy định thời gian đáo hạn b. Lãi suất ngắn hạn: lãi suất áp dụng cho hợp đồng tín dụng từ 1 năm trở xuống c. Lãi suất trung và dài hạn: lãi suất áp dụng cho hợp đồng tín dụng trung và dài hạn

2. Theo thu nhập thực tế của người cho vay a. Lãi suất danh nghĩa (nominal interest rate – NIR) Là mức lãi suất được quy định trong hợp đồng tín dụng và cố định suốt toàn bộ thời gian hợp đồng b. Lãi suất thực (real interest rate – RIR) Là mức lãi suất danh nghĩa đã được điều chỉnh theo tỷ lệ lạm phát RIR = NIR - tỷ lệ lạm phát ? Khi lạm phát cao, người gửi tiền tiết kiệm hay người vay tiền được lợi

11/22/2020 Tài chính tiền tệ- Chương 5 7

3. Theo tính linh hoạt của lãi suất a. Lãi suất cố định (fixed rate) Là mức lãi suất được quy định chính xác trong suốt thời gian của hợp đồng tín dụng VD: khung lãi suất huy động tiền gửi tiết kiệm cố định của ngân hàng b. Lãi suất thả nổi (floating rate) Là mức lãi suất của hợp đồng tín dụng được neo vào một lãi suất không cố định trên thị trường VD: quy định lãi suất hợp đồng tín dụng mỗi 6 tháng là LS LIBOR 6 tháng cùng kỳ cộng 5 bps

4. Theo nội dung hoạt động của ngân hàng a. Lãi suất nhận gửi: lãi suất ngân hàng trả cho các khoản tiền gửi vào ngân hàng b. Lãi suất cho vay: lãi suất mà người đi vay phải trả cho ngân hàng (là người cho vay) c. Lãi suất chiết khấu: lãi suất ngân hàng cho vay dưới hình thức chiết khấu thương phiếu hoặc giấy tờ có giá khác chưa đến hạn thanh toán của khách hàng d. Lãi suất liên ngân hàng: lãi suất mà các ngân hàng áp dụng khi cho nhau vay trên thị trường liên ngân hàng

5. Theo quản lý Nhà nước a. Lãi suất trần/ sàn b. Lãi suất cơ bản c. Lãi suất tái chiết khấu/ tái cấp vốn

III. Các phương pháp đo lường lãi suất 1. 2. 3. 4. 5. Giá trị thời gian của tiền tệ Giá trị tương lai và các phương pháp tính lãi Giá trị hiện tại và kỹ thuật chiết khấu Đánh giá dự án dựa trên NPV và IRR Các vấn đề liên quan tới giá trị thời gian của một số dòng tiền đặc biệt 6. Phân biệt lãi suất hoàn vốn và tỷ suất lợi tức

1. Giá trị thời gian của tiền tệ VD: có những lựa chọn sau cho khoản tiền 100 triệu nhàn rỗi: - Gửi tiền tiết kiệm với lãi suất 6%/năm - Cho đối tác vay với thời hạn 5 năm, lãi mỗi năm là 6 triệu, tiền gốc được hoàn trả sau 5 năm - Đầu tư dự án kinh doanh. Dự tính năm thứ 3 thu được 35 triệu, năm 4 được 45 triệu và năm 5 được 50 triệu

Giá trị thời gian của tiền tệ - Với cùng một lượng tiền nhận được, giá trị của nó sẽ không giống nhau nếu ở vào những thời điểm khác nhau - Số tiền có trong tay ngày hôm nay luôn có giá trị lớn hơn một số tiền tương tự nhưng dự tính nhận được trong tương lai

2. Giá trị tương lai (Future Value) và các phương pháp tính lãi • Giá trị tương lai (FV) là giá trị mà một khoản đầu tư sẽ đạt đến sau một thời gian nhất định với một mức lãi suất nhất định • Giá trị tương lai tại thời điểm tn là giá trị của một khoản đầu tư được tính thực sự tại thời điểm đó

Giá trị tương lai và các phương pháp tính lãi a. Phương pháp tính lãi đơn - Khoản vay đơn (simple interest): tiền lãi của mỗi kỳ luôn được tính trên số vốn ban đầu - PV là số tiền gốc ban đầu, i là lãi suất I là tiền lãi mỗi kỳ: I = I 1 = I 2 =…=In = PV*i Số tiền thu được sau n kỳ: FVn = PV+n*I = PV + n*PV*i -> FVn = PV*(1+n*i) VD: Gửi 100$ vào tài khoản kỳ hạn 15 tháng, lãi suất 10%/năm. Tính số tiền nhận khi đến hạn?

Giá trị tương lai và các phương pháp tính lãi b. Phương pháp tính lãi ghép - Tiền lãi của kỳ trước được cộng vào tiền gốc để làm căn cứ tính tiền lãi của kỳ sau - PV: tiền gốc, i: lãi suất, FV: số tiền nhận được sau mỗi kỳ FV 1 = PV + PV*i = PV (1+i) FV 2 = PV(1+i) + PV(1+i)*i = PV(1+i)2 -> FVn = PV(1+i)n

Ví dụ Giả sử vay 100 triệu với lãi suất là 10%/năm. Số tiền phải trả sau 2 năm là bao nhiêu? * Nếu áp dụng lãi đơn: FV 2 = PV(1+2*i) = 100 (1+2*10%) = 120 tr * Nếu áp dụng lãi ghép: FV 1 = 100(1+10%) = 110 tr -> khoản vay đơn FV 2 = 110(1+10%) = 121 tr = 100(1+10%) 121 = 100 + 10 + 1 Gốc Lãi đơn Lãi ghép

Năm Số tiền đầu năm Lãi đơn Lãi gộp Tổng lãi Số tiền cuối năm 1 $100. 00 $10 $110. 00 2 110. 00 10 1 11 121. 00 3 121. 00 10 2. 1 133. 10 4 133. 10 10 3. 31 146. 41 5 146. 41 10 4. 64 161. 05 Tổng 50 11. 05 61. 05

Ví dụ Anh A vay anh B số tiền là 60 triệu trong 5 năm. Tính số tiền anh A phải trả anh B trong cả 2 trường hợp tính lãi theo phương pháp lãi đơn và phương pháp lãi ghép. Lãi suất quy định là 8%/năm

Quy tắc 72 Số năm cần thiết để một khoản đầu tư tăng gấp đôi giá trị sẽ xấp xỉ bằng 72/r , với r là lãi suất tính theo %/năm VD: Gửi 100 triệu vào ngân hàng với lãi suất 9%/năm. Sau bao nhiêu năm số tiền này tăng gấp đôi?

Tần suất ghép lãi - APR: lãi suất được công bố theo năm với tần suất ghép lãi nhất định - EAR: lãi suất hiệu quả năm (là lãi suất tương đương với lãi suất APR nhưng chỉ ghép lãi 1 lần 1 năm) EAR = (1+APR/m)m -1 VD: Tính lãi suất hiệu quả năm của 1 hợp đồng tín dụng thời hạn 1 năm, lãi suất 12%/năm, lãi tính 3 tháng/lần và được nhập gốc + Ghép lãi liên tục: EAR = e. APR - 1

Tần suất ghép lãi VD: EAR của khoản vay với lãi suất APR là 6%/năm Tần suất ghép lãi Công thức Hàng năm Nửa năm một Hàng quý Hàng ngày Liên tục (1 + 0. 060)1 – 1 (1 + 0. 030)2 – 1 (1 + 0. 015)4 – 1 (1 + 0. 06/365)365 – 1 e 0. 06 – 1 VD: Bạn chọn vay từ ngân hàng nào: - NH A: APR = 12%, ghép lãi 6 tháng/lần - NH B: APR = 11. 9%, ghép lãi 1 tháng/lần - NH C: APR = 12. 5%, ghép lãi 1 năm/lần EAR 6. 00% 6. 09% 6. 136% 6. 18313% 6. 18365%

3. Giá trị hiện tại và kỹ thuật chiết khấu - Giá trị hiện tại là giá trị của một dòng tiền vào hiện tại - Tính giá trị hiện tại bằng kỹ thuật chiết khấu dòng tiền nhằm chuyển giá trị tương lai thành giá trị hiện tại, lãi suất dùng trong tính giá trị hiện tại là lãi suất chiết khấu - PV = FVn / (1+i)^n ? Nếu số kỳ ghép lãi tăng lên, giá trị hiện tại sẽ thay đổi như thế nào với cùng một giá trị tương lai

Giá trị hiện tại và kỹ thuật chiết khấu Tính giá trị hiện tại của một khoản tiền $100 sẽ nhận được trong 3. 5 năm với lãi suất 7%/ năm? Giả định lãi ghép 6 tháng một lần. Một dự án có các dòng tiền thu về như sau: 25 triệu năm thứ nhất, 45 triệu năm thứ hai, 60 triệu năm thứ ba. Tính tổng giá trị hiện tại của các dòng tiền này? Lãi suất là 10%/năm 11/22/2020 Tài chính tiền tệ- Chương 5 24

4. Đánh giá dự án dựa trên NPV và IRR a. Đánh giá dự án dựa trên giá trị hiện tại ròng NPV b. Đánh giá dự án dựa trên tỷ suất hoàn vốn nội bộ/lãi suất hoàn vốn (IRR)

a. Đánh giá dự án dựa trên NPV = PV(dòng tiền thu về) – PV (dòng tiền chi ra) NPV < 0 -> Dự án không sinh lợi -> không chấp nhận dự án NPV > 0 -> Dự án sinh lợi -> chấp nhận dự án

b. Đánh giá dự án dựa trên IRR - IRR là lãi suất chiết khấu làm cho NPV = 0 - Nếu IRR lớn hơn lãi suất chiết khấu hiện tại của dự án -> dự án có lãi -> thực hiện dự án

5. Các vấn đề liên quan tới giá trị thời gian của một số dòng tiền đặc biệt a. b. c. d. Trái phiếu chiết khấu (trái phiếu zero coupon) Niên kim vĩnh viễn tăng trưởng

a. Giá trị hiện tại của Trái phiếu chiết khấu (trái phiếu zero-coupon) - Cần tính được PV, là số tiền phải bỏ ra ban đầu để có được trái phiếu: PV = FV/(1+i)^n

b. Niên kim (Annuity) • Niên kim cố định là dòng tiền cố định trong một số năm nhất định Mỗi năm đều nhận được 1 khoản tiền là A trong n năm, tính PV phải bỏ ra ban đầu PV = A/(1+i) + A/(1+i)^2 +…+ A/(1+i)^n -> PV = A ( [1 – 1/ (1+i)^n] / i )

b. Niên kim • Trường hợp khoản vay hoàn trả cố định (trả góp) - Từ số tiền PV nhận được ban đầu, xác định số tiền cố định FV phải trả từng năm (gồm cả gốc và lãi) cho đến hết thời hạn tín dụng FV(Ann)= PV ( [(1+i)^n - 1] / i )

c. Niên kim vĩnh viễn (perpetuity) - Là một niên kim nhưng kéo dài trong vô hạn PV = FV / i

d. Niên kim vĩnh viễn tăng trưởng (perpetual growth) - Là niên kim vĩnh viễn, tuy nhiên mỗi năm dòng tiền lại tăng thêm một phần nhỏ PV = FV 1 / (i-g)

6. Phân biệt lãi suất hoàn vốn và tỷ suất lợi tức - Tỷ suất lợi tức phản ánh chính xác mức sinh lời của việc đầu tư khi nhà đầu tư bán công cụ nợ trước khi nó đáo hạn - Tỷ suất lợi tức = Lãi suất + Lãi vốn (Lỗ vốn) - VD: Trái phiếu mệnh giá 1000$, thời hạn là 5 năm, lãi coupon là 12%/năm. Giả sử sau 2 năm, nhà đầu tư bán trái phiếu này với giá 1150$. Tính tỷ suất lợi tức? -> Mỗi năm nắm giữ trái phiếu, nhà đầu tư được hưởng lãi coupon là 120$

Lãi suất hoàn vốn và tỷ suất lợi tức a. Tính tỷ suất lợi tức có xét đến giá trị thời gian của tiền 120/ 1150/ + + (1+i)^2 = 1000 -> i = 18, 85% b. Tính tỷ suất lợi tức bỏ qua giá trị thời gian của tiền RET = tiền lãi/giá mua + (giá bán – giá mua)/giá mua RET 2 năm = 1000*12%*2 năm/1000 + (1150 -1000)/1000 = 39% -> RET 1 năm = 19, 5% c. Nếu nhà đầu tư giữ đến khi đáo hạn: tính IRR 1000 = 120/(1+IRR) + 120/(1+IRR)^2 +…+ (120+1000)/(1+IRR)^5 -> IRR = 12%

IV. Các nhân tố ảnh hưởng tới lãi suất 1. Các nhân tố ảnh hưởng tới nguồn cung vốn tín dụng 2. Các nhân tố ảnh hưởng tới cầu vốn vay

1. Các nhân tố ảnh hưởng tới nguồn cung vốn tín dụng

2. Các nhân tố ảnh hưởng tới cầu vốn vay

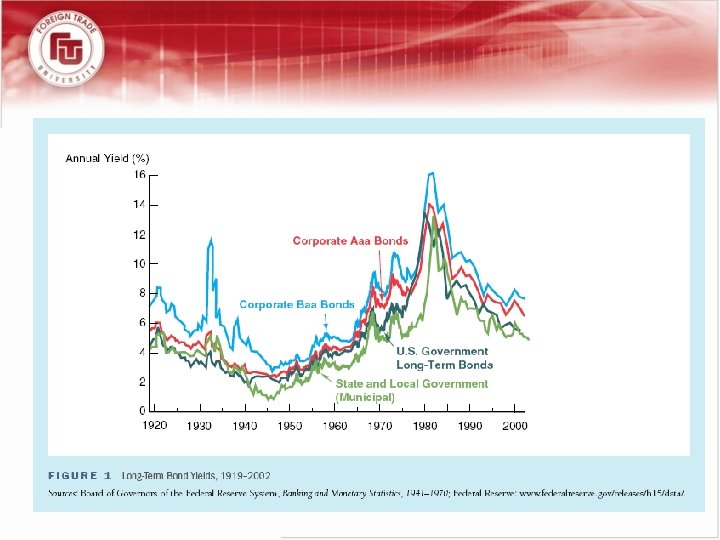

V. Cấu trúc rủi ro và cấu trúc kỳ hạn của lãi suất 1. Cấu trúc rủi ro của lãi suất - - Giải thích sự chênh lệch lãi suất của các loại chứng khoán có kỳ hạn giống nhau. Rủi ro càng cao -> lãi suất càng cao Các loại rủi ro: + Rủi ro vỡ nợ + Rủi ro tính lỏng + Chi phí thông tin + Thuế thu nhập - Mức bù rủi ro

Cấu trúc rủi ro của lãi suất Một sự gia tăng… dẫn đến lãi suất của tài sản… vì… rủi ro vỡ nợ tăng những người tiết kiệm phải được bù đắp do phải gánh chịu thêm rủi ro tính lỏng giảm những người tiết kiệm tốn ít chi phí trong việc đổi tài sản sang tiền mặt tăng những người tiết kiệm mất nhiều chi phí để đánh giá tài sản tăng những người tiết kiệm quan tâm đến tiền lãi thực tế sau thuế và phải được bù đắp tiền nộp thuế chi phí thông tin thuế

Bảng xếp hạng tín dụng

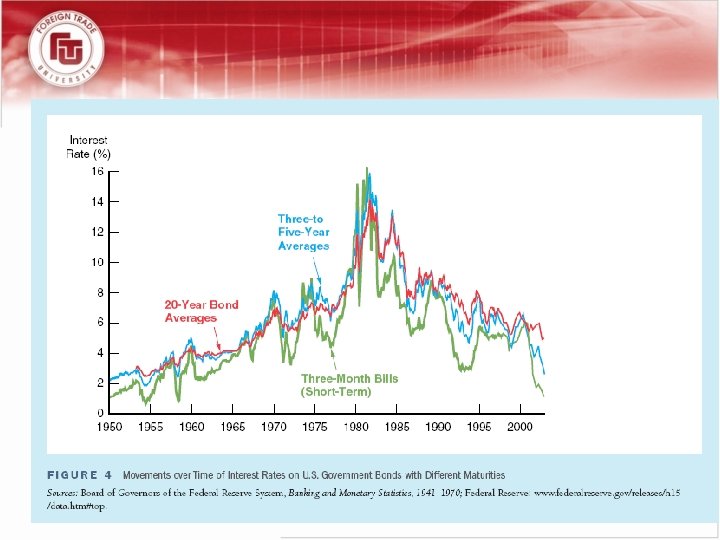

2. Cấu trúc kỳ hạn của lãi suất Mô tả mối quan hệ giữa lãi suất ngắn hạn và lãi suất dài hạn: - Lãi suất dài hạn cao hơn lãi suất ngắn hạn - Lãi suất dài hạn có xu hướng bằng trung bình các lãi suất ngắn hạn trong suốt thời kỳ đó

Đường cong lãi suất

Các lý thuyết giải thích cấu trúc kỳ hạn của lãi suất a. Lý thuyết kỳ vọng b. Lý thuyết thị trường phân mảnh c. Lý thuyết môi trường ưu tiên

Lý thuyết kỳ vọng 11/22/2020 Tài chính tiền tệ- Chương 5 46

Lý thuyết kỳ vọng 11/22/2020 Tài chính tiền tệ- Chương 5 47

VI. Chính sách lãi suất ở Việt Nam - Tháng 10/1990 Tháng 6/1992 Năm 1996 Tháng 6/1997 Tháng 8/2000 Tháng 6/2002 Tháng 5/2008

Câu hỏi 1 Lãi suất tín dụng phụ thuộc vào những yếu tố nào sau: a. Rủi ro của khoản vay b. Thời hạn cho vay c. Cách tính lãi d. Cả a, b và c 11/22/2020 Tài chính tiền tệ- Chương 5 50

Câu hỏi 2 Lãi suất: a. Phản ánh chi phí của việc vay vốn b. Phản ánh mức sinh lời từ đồng vốn cho vay c. Cả a và b 11/22/2020 Tài chính tiền tệ- Chương 5 51

Câu hỏi 3 Lãi suất tái chiết khấu thông thường: a. Thấp hơn lãi suất chiết khấu b. Cao hơn lãi suất chiết khấu c. Không kết luận được 11/22/2020 Tài chính tiền tệ- Chương 5 52

Câu hỏi 4 Lãi suất liên ngân hàng sẽ chịu sức ép phải tăng khi: a. Lãi suất tái chiết khấu tăng b. Lãi suất chiết khấu tăng c. Cả a và b 11/22/2020 Tài chính tiền tệ- Chương 5 53

Câu hỏi 5 Tỷ lệ lạm phát tăng 3%, lãi suất danh nghĩa sẽ: a. Tăng 3% b. Giảm 3% 11/22/2020 Tài chính tiền tệ- Chương 5 54

Câu hỏi 6 Khoản tiền $300 ngày hôm nay với lãi suất 6%/ năm có giá trị tương lai sau 1 năm là A) $282. 00 B) $318. 00 C) $306. 00 D) Không có đáp án đúng

Câu hỏi 7 Nếu lãi suất chiết khấu là 5%/ năm, xác định giá trị của một cổ phiếu được trả cổ tức cố định vĩnh viễn là $100. 11/22/2020 Tài chính tiền tệ- Chương 5 56

Câu hỏi 8 Phần bù rủi ro (risk premium): a. Luôn dương b. Luôn âm c. Thông thường là dương d. Thông thường là âm 11/22/2020 Tài chính tiền tệ- Chương 5 57

Câu hỏi 9 Nếu lãi suất chiết khấu là 10%/năm, xác định giá trị của một cổ phiếu được trả cổ tức cố định vĩnh viễn là $120 11/22/2020 Tài chính tiền tệ- Chương 5 58

Câu hỏi 10 Giả sử các yếu tố khác không thay đổi, khi rủi ro vỡ nợ của một khoản vay càng cao, lãi suất cho vay: a. Càng cao b. Càng thấp c. Không thay đổi 11/22/2020 Tài chính tiền tệ- Chương 5 59

Câu hỏi 11 Đường cong lãi suất thể hiện: a. Lãi suất của những trái phiếu có rủi ro vỡ nợ khác nhau b. Lãi suất của những trái phiếu có thuế suất khác nhau c. Lãi suất của những trái phiếu có kỳ hạn khác nhau d. Lãi suất của những trái phiếu có mệnh giá khác nhau 11/22/2020 Tài chính tiền tệ- Chương 5 60

Câu hỏi 12 Giá một cổ phiếu vào thời điểm hiện tại là $85. Giả sử cổ phiếu này được bán cách đây 1 năm với giá $70 và cổ tức là $2. 5. Tính tỷ suất sinh lợi của cổ phiếu này. 11/22/2020 Tài chính tiền tệ- Chương 5 61

Câu hỏi 13 Bạn vay $30000 để mua xe trong 4 năm với lãi suất 9%/năm. Theo hợp đồng vay, bạn phải trả làm bốn lần bằng nhau (cả gốc lẫn lãi) vào cuối mỗi năm trong bốn năm. Tính số tiền mỗi năm bạn phải trả. 11/22/2020 Tài chính tiền tệ- Chương 5 62

Câu hỏi 14 Trái phiếu Kho bạc có mức lãi cao hơn mức lãi của tín phiếu Kho bạc vì: a. Rủi ro không trả được nợ cao hơn b. Có ít tài sản đảm bảo hơn c. Tính thanh khoản cao hơn d. Rủi ro cao hơn do thời hạn dài hơn 11/22/2020 Tài chính tiền tệ- Chương 5 63