MA CP Jorge A Gonzalez Anchondo www itfiscal

.")

Empresa SA de")

![]; 8 a. Época; 2 a. Sala; Gaceta S. J. F. ; Núm. 82,](https://slidetodoc.com/presentation_image_h2/91095458cb1fd85862605e14540904c1/image-158.jpg "]; 8 a. Época; 2 a. Sala; Gaceta S. J. F. ; Núm. 82,")

• • • Ayuda financiera para caja")

")

- Slides: 172

MA CP Jorge A Gonzalez Anchondo www. itfiscal. com Jorge Gonzalez Jorge A Gonzalez Anchondo jagonzaleza Jorge A Gonzalez jgonzalez@itfiscal. c om

Planeación Fiscal de alto impacto – soluciones reales a problemas fiscales

La Jerarquía de las Leyes 1. Constitución 2. Tratados Internacionales 3. Ley Federal del Trabajo, Código Civil Federal, Ley Agraria, Ley General de Sociedades Mercantiles, Codigo Comercio 4. Ley Federal de Derechos del Contribuyente 5. Ley de Ayuda Alimentaria para los Trabajadores 6. Leyes de Impuestos – ISR, IVA, IEPS, IMSS e Infonavit 7. Codigo Fiscal de la Federación 8. 9. Reglamento de las Leyes Fiscales Resolución Miscelánea Fiscales 10. Criterios de las Autoridades Fiscales

Art. 5 CFF Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal. Impuesto sobre Depósitos en Efectivo

EL MEJOR METODO DE INTERPRETACION EN FISCAL Novena Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: VIII, Diciembre de 1998 Tesis: XIV. 1 o. 8 K Página: 1061 JURISPRUDENCIA. ES OBLIGATORIA AUTORIDADES PARA LAS ADMINISTRATIVAS EN ACATAMIENTO AL PRINCIPIO DE LEGALIDAD QUE DIMANA DEL

LA PLANEACIÓN FISCAL Planear creativamente estrategias para llevar a cabo las mejores maneras de como pagar los impuestos. Efectos inmediatos e indispensables • Exenciones Sector salud y educativo NO IVA • Reducciones Sector Primario PM hasta 200 SMGC anual ISR , SALVO EJIDOS • Diferimientos Depreciación – ejercicio de adquisición o

LA PLANEACIÓN FISCAL O LA “COSTUMBRE” Época: Décima Época Registro: 2000784 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación y su Gaceta Libro VIII, Mayo de 2012, Tomo 2 Materia(s): Administrativa Tesis: VI. 1 o. A. 27 A (10 a. ) Página: 1917 EDICIÓN DE LIBROS, PERIÓDICOS Y REVISTAS. QUÉ DEBE ENTENDERSE POR "QUE EDITEN LOS PROPIOS CONTRIBUYENTES" (INTERPRETACIÓN DEL INCISO i), FRACCIÓN I DEL ARTÍCULO 2 o. -A DE LA LEY DEL IMPUESTO AL VALOR AGREGADO).

El numeral señalado establece que el impuesto al valor agregado se calculará aplicando la tasa del 0% cuando se realice la enajenación de libros, periódicos y revistas, que "editen los propios contribuyentes", frase que debe interpretarse partiendo de lo dispuesto por los artículos 124 y 125 de la Ley Federal del Derecho de Autor, de los que se infiere que un editor es aquella persona que selecciona o concibe una edición y realiza por sí o a través de terceros su elaboración, esto es, permite que otras personas intervengan en el proceso de edición, especificando que la impresión de un libro es una de las fases del procedimiento editorial. Ahora bien, dado que la intención del legislador al adicionar el inciso i) en análisis fue otorgar seguridad jurídica a los editores de libros y periódicos que enajenen dichos bienes permitiendo que puedan recuperar los pagos del impuesto por la vía de la devolución que hacen a quienes les compran bienes o servicios, entonces debe interpretarse la hipótesis que prevé el inciso citado de manera que el editor al poder auxiliarse de otras personas, ya sean físicas o morales, para efectuar la edición de libros, periódicos y revistas, a la enajenación que realice de éstos se le aplicará la tasa mencionada. PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO. Amparo directo 52/2012. Book Mart, S. A. de C. V. 11 de abril de 2012. Unanimidad de votos. Ponente: José Eduardo Téllez Espinoza. Secretaria: Elizabeth Barrientos Sánche

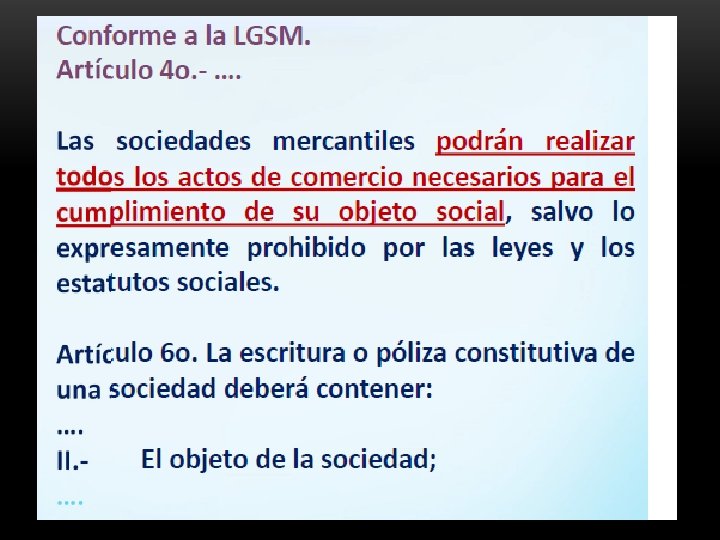

Efectos mercantiles vs efectos fiscales

Actividad Preponderante RENTA. LA PROCEDENCIA DE LAS DEDUCCIONES EN EL IMPUESTO RELATIVO NO ESTÁ CONDICIONADA AL HECHO DE QUE LAS EROGACIONES RESPECTIVAS SE VINCULEN NECESARIAMENTE CON LA ACTIVIDAD PREPONDERANTE DEL CONTRIBUYENTE. …… sin embargo, el postulado que indica que la erogación respectiva debe vincularse necesariamente con la generación del ingreso no implica que de las erogaciones efectuadas para generar ingresos, únicamente serán deducibles las que correspondan a la actividad preponderante del contribuyente, considerando que sólo éstas tienen el carácter de "estrictamente indispensables“…. En efecto, si bien la Ley del Impuesto sobre la Renta señala que las deducciones deben ser estrictamente indispensables para los fines de "la actividad del contribuyente", ello no debe entenderse en el sentido de que cada contribuyente solamente puede dedicarse a un único giro, pues al ser el objeto del gravamen la obtención de ingresos, es evidente que los gastos en que se incurre para su obtención deben ser deducibles (sujeto a las condiciones y limitantes legales), independientemente de que el causante tenga más de una actividad…. . cuando se trata de una actividad lícita que se inscriba entre las que puede llevar a cabo el quejoso en el desarrollo de su objeto social ….

El Objeto Social • Actividad principal preponderante – actividad • 90% ingresos - facturación • Gastos estrictamente indispensables LISR Art. 27 I • Erogaciones deducibles Ingresos SCJN que crean

Libros Sociales en las Sociedades • Libro de actas de asamblea - ordinaria y extraordinaria • Libro de consejo de administración – 4 veces al año • Libro de accionistas – inventario de acciones por socio Utilidades fiscales Ingresos de Consejeros

Actas de asamblea extraordinarias Art. 219 LGSM • Aumentos o reducción de capital • Modificación a estatutos sociales • Modificación del objeto social Ante fedatario publico Registro Publico Comercio – efectos ante terceros

Modificaciones en Sociedades 2011 DOF 15 -12 -11 • Sociedad Anónima vs. Responsabilidad Limitada • Duración indefinida, antes era 99 años • SRL – Partes sociales mínimo con capital social • SA – Capital social mínimo según los socios, antes $ 50, 000 * Tramites www. tuempresa. gob. mx

Estatutos sociales – socios • • • Derechos y obligaciones de socios Consejo administración – socios Comisiones de trabajo - socios Prestaciones a socios Honorarios a consejeros Seguros de gastos médicos mayores, seguros de vida, automóviles, alimentación,

Socios • Escritura constitutiva • Estatutos sociales • Partes sociales • Comisiones de trabajo Trabajadore s • Reg. Interior de Trabajo • Contrato de trabajo • Recibos de nominas • Controles internos

El debido uso de la contabilidad y sus efectos fiscales

De lo contable a lo fiscal • Contabilidad - Normas de Información Financiera • Fiscal - Ley del Impuesto Sobre la Renta Ejemplo - Gastos no deducibles Art. 28 LISR Es una cuenta contable ?

Gastos no deducibles Art. 28 LISR Gastos no deducibles % ISR Gastos no comprobados 65% ISR Gastos no deducibles Disminuyen CUFIN Incrementa PTU 30

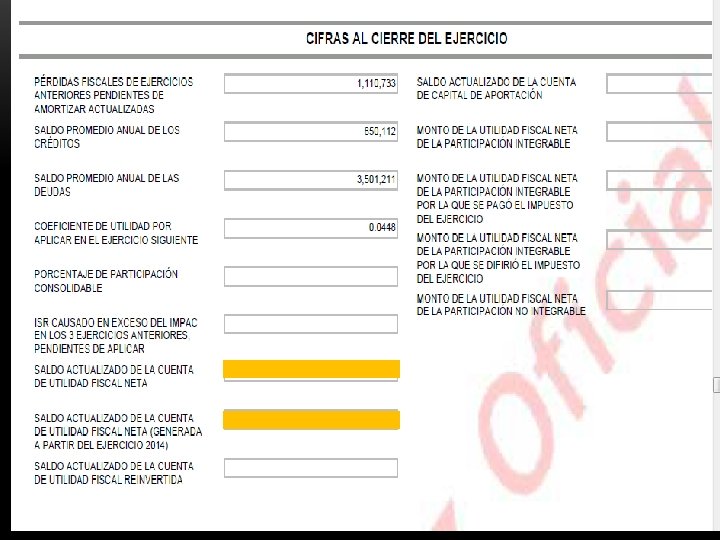

Declaración Anual DEM - Datos informativos • Utilidad fiscal 2013 $ 400, 000 • Utilidad fiscal 2014 $ 600, 000 • Utilidad fiscal 2015 $ 300, 000 • Perdida fiscal 2016 $ 1, 000 Saldo CUFIN $ 1, 300, 000 Gastos no deducibles fracciones 32 Saldo CUFIN 800, 000 Art. 28 $ 500, 000 Y lo sabe el socio o

De lo contable a lo fiscal - laboral • Automóviles Inversiones – Activo fijo • Automóviles Herramienta chofer • Automóviles Socios • Combustible o gasolina • Gasto de viaje • Gastos con terceros • Herramientas de trabajo

“Ligas” de gastos o gastos ligados a Combustible Automóvil Contrato trabajo automóvil --- activo fijo herramienta de trabajo --- Equipo de seguridad Trabajo Bono de asistencia RIT Seguridad e Higiene Mexicanas Gastos de casa habitación Reglamento Interior contrato de trabajo --Normas oficiales oficina

Registro de CUENTAS de ORDEN– conceptos fiscales Costo de lo vendido Ajuste anual por inflación Depreciación fiscal Perdidas fecales actualizadas CUCA CUFINRE No deducibles Art. 28 LISR y Gastos no comprobados Dividendos y Dividendos fictos Inventario acumulable

DEM 2017 - 02 -04 -18 • DEM Balanza de comprobación • Datos informativos PTU pagada ejercicios anteriores CUFIN y CUFINRE • Gastos principales – informativas anuales • Balance - Futuros aumentos de capital • Gastos sin requisitos - No deducibles • Determinación del costo de lo vendido • Ingresos exentos 53% - PROPUESTA DE ELIMINACION

Los efectos fiscales de e-contabilidad • • Depuración de cuentas de clientes, proveedores y acreedores Verificación de depósitos no producto de las ventas Deducción de cuentas incobrables de clientes con mas de un año Observación de los activos fijos y su debida depreciación Nombres debidos de las cuentas contables actuales Depuración completa de deudores diversos No uso de cuenta de gastos no deducibles Clasificación de la nominas y prestaciones en costo de ventas

Contabilidad Electrónica 2017 - 2018 Codigo de Comercio Artículo 42. - No se puede hacer pesquisa de oficio por tribunal ni autoridad alguna, para inquirir si los comerciantes llevan o no el sistema de contabilidad a que se refiere este capítulo. Artículo 43. - Tampoco podrá decretarse, a instancia de parte, la comunicación, entrega o reconocimiento general de los libros, registros, comprobantes, cartas, cuentas y documentos de los comerciantes, sino en los casos de sucesión universal, liquidación de compañía dirección o gestión comercial por cuenta de otro o de quiebra.

Contabilidad Electrónica 2017 - 2018 Codigo Fiscal de la Federación Artículo 28. Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

Ley de Ingresos de la Federación 2015 Articulo 22 IV. Para los efectos de lo dispuesto por el artículo 28 fracción IV del Código Fiscal de la Federación, el ingreso de la información contable a través de la página de Internet del Servicio de Administración Tributaria deberá realizarse a partir del año 2015, de conformidad con el calendario que para tal efecto establezca dicho órgano desconcentrado mediante reglas de carácter general. Nota. - la multa entro en vigor el 01 -0116

Contabilidad Electrónica 2016 – 2017 - 2018 Multa Art. 81 CFF 2016 Artículo 81. Son infracciones relacionadas con la obligación de pago de las contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias, y del ingreso de información a través de la página de Internet del Servicio de Administración Tributaria: XLI. No ingresar la información contable a través de la página de Internet del Servicio de Administración Tributaria estando obligado a ello; ingresarla fuera de los plazos establecidos en las disposiciones fiscales, o bien, no ingresarla de conformidad con las

Contabilidad Electrónica Codigo Fiscal de la Federación 2016 - actual Art. 82 XXXVIII. Respecto de las señaladas en la fracción XLI de $5, 000. 00 a $15, 000. 00, por no ingresar la información contable a través de la página de Internet del Servicio de Administración Tributaria, como lo prevé el artículo 28, fracción IV del Código, dentro de los plazos establecidos en las disposiciones fiscales estando obligado a ello; ingresarla a través de archivos con alteraciones que impidan su lectura; no ingresarla de conformidad con las reglas de carácter general emitidas para tal efecto, o no cumplir con los requerimientos de información o de documentación formulados por las autoridades fiscales en esta

Amparos fiscales vs e- contabilidad • • Anexo 24 formas de aportar la contabilidad Instructivo del XML en ingles , no corrección en CFF “Tercero” autorizado por el SAT sin facultades Violación a los derechos de privacidad Sistemas del SAT son vulnerables El SAT dice que es invulnerable – carga de la prueba No basta afirmar , es indispensable probar Amparo directo Juez Distrito

Época: Décima Época Registro: 2015339 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes 20 de octubre de 2017 10: 30 h Materia(s): (Común) Tesis: I. 10 o. A. 50 A (10 a. ) CONTABILIDAD ELECTRÓNICA. EL JUEZ DE DISTRITO QUE EJERCE JURISDICCIÓN EN EL LUGAR DEL DOMICILIO FISCAL DEL CONTRIBUYENTE ES COMPETENTE PARA CONOCER DEL JUICIO DE AMPARO PROMOVIDO CONTRA LA OBLIGACIÓN RELATIVA A SU ENVÍO, CONTENIDA EN LAS DISPOSICIONES DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017.

Sujetos no obligados a llevar contabilidad en los términos del CFF 2. 8. 1. 1. Para los efectos de los artículos 28 del CFF, 86, fracción I de la Ley del ISR, 32, fracción I de la Ley del IVA, 19, fracción I de la Ley del IEPS y 14 de la LIF, no estarán obligados a llevar los sistemas contables de conformidad con el CFF, su Reglamento y el Reglamento de la Ley del ISR, la Federación, las entidades federativas, los municipios, los sindicatos obreros y los organismos que los agrupen, ni las entidades de la Administración Pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales, que estén sujetos a la Ley General de Contabilidad Gubernamental, así como las instituciones que por ley estén obligadas a entregar al Gobierno Federal el importe íntegro de su remanente de operación y el FMP. Los sujetos a que se refiere el párrafo anterior únicamente llevaran dichos sistemas contables respecto de: a) Actividades señaladas en el artículo 16 del CFF; b) Actos que no den lugar al pago de derechos o aprovechamientos; o bien, c) Actividades relacionadas con su autorización para recibir donativos deducibles en los términos de la Ley del ISR.

Contabilidad electrónica para donatarias autorizadas 2. 8. 1. 2. Para los efectos de los artículos 28 del CFF, 86, fracción I de la Ley del ISR, 32, fracción I de la Ley del IVA y 19, fracción I de la Ley del IEPS, las sociedades y asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles a que se refiere el Título III de la Ley del ISR, que hubieren percibido ingresos en una cantidad igual o menor a $2’ 000, 000. 00 (Dos millones de pesos 00/100 M. N. ), y que estos ingresos no provengan de actividades por las que deban determinar el impuesto que corresponda en los términos del artículo 80, último párrafo de la misma Ley, deberán ingresar a la aplicación electrónica “Mis cuentas”, disponible a través del Portal del SAT,

Presentación de declaraciones arrendamiento en “Mis cuentas” por 3. 14. 3. Para los efectos de los artículos 116, 118, fracción IV de la Ley del ISR, 32, fracción IV de la Ley del IVA, los contribuyentes que obtengan ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, podrán presentar sus declaraciones de pagos provisionales mensuales o trimestrales, según corresponda, utilizando “Mis cuentas”, en el apartado “Mis declaraciones”, contenido en el Portal del SAT.

Contabilidad en medios electrónicos 2. 8. 1. 6. Para los efectos de los artículos 28, fracción III del CFF y 33, apartado B, fracciones I, III, IV y 34 de su Reglamento, los contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través del Portal del SAT, excepto los contribuyentes que tributen en el RIF, las personas físicas que tributen conforme al artículo 100, fracción II de la Ley del ISR, siempre que sus ingresos del ejercicio de que se trate no excedan de $2´ 000, 000. 00 (Dos millones de pesos 00/100 M. N. ), las sociedades, asociaciones civiles y fideicomisos autorizados para recibir donativos deducibles, a que se refiere la regla 2. 8. 1. 2. , así personas físicas y las Asociaciones Religiosas que hayan optado por utilizar la herramienta electrónica “Mis cuentas” de conformidad con como las demás lo previsto en la regla 2. 8. 1. 5. , deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML que contenga lo siguiente: LISR Art. 100 fracción II II. Ingresos por la prestación de un servicio profesional, las remuneraciones que deriven de un servicio personal independiente y cuyos ingresos no estén considerados en el Capítulo I de este Título.

Revisiones electrónicas Art. 42 IX CFF Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en las fracciones II, III y IX de este artículo y detecten hechos u omisiones que puedan entrañar un incumplimiento en el pago de deberán informar por medio de buzón tributario al contribuyente, a contribuciones, su representante legal, y en el caso de las personas morales a sus órganos de dirección por conducto de aquel, en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial, del oficio de observaciones o de la resolución definitiva en el caso de revisiones electrónicas, el derecho que tienen para acudir a las oficinas que estén llevando a cabo el procedimiento de que se trate, para conocer los hechos y omisiones que hayan detectado.

El Buzón Tributario Época: Décima Época Registro: 2014351 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Jurisprudencia Fuente: Semanario Judicial de la Federación Publicación: viernes 26 de mayo de 2017 10: 31 h Materia(s): (Constitucional, Administrativa) Tesis: XVII. 1 o. P. A. J/13 (10 a. ) BUZÓN TRIBUTARIO. LAS REGLAS 2. 2. 6. Y 2. 2. 7. DE LAS RESOLUCIONES MISCELÁNEA FISCAL PARA 2015 Y 2016, RESPECTIVAMENTE, AL PREVER UN SOLO MEDIO DE COMUNICACIÓN PARA QUE LOS CONTRIBUYENTES QUE CUENTEN CON AQUÉL RECIBAN LOS AVISOS ELECTRÓNICOS ENVIADOS POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA, INCUMPLEN LA OBLIGACIÓN CONTENIDA EN EL ARTÍCULO 17 -K, ÚLTIMO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN.

CFF Artículo 134. - Las notificaciones de los actos administrativos se harán: lmente I. mensaje de datos con acuse de recibo en el buzón tributario, cuando se trate de citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos. La notificación electrónica de documentos digitales se realizará en el buzón tributario conforme las reglas de carácter general que para tales efectos establezca el Servicio de Administración Tributaria. La facultad mencionada podrá también ser ejercida por los organismos fiscales autónomos.

Buzón tributario Codigo Fiscal de la Federación Artículo 17 -K. Las personas físicas y morales inscritas en el registro federal de contribuyentes tendrán asignado un buzón tributario, consistente en un sistema de comunicación electrónico ubicado en la página de Internet del Servicio de Administración Tributaria, a través del cual: notificación utoridad realizará fiscal La I. lade cualquier acto o resolución administrativa que emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido.

Art. 69 B CFF Artículo 69 -B. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

Art. 69 B CFF • Estado de inseguridad jurídica • Nunca previamente informan al contribuyente • No se detalla oficio de facultades de autoridad compulsa • No se detalla si el tercero esta relacionado con el contribuyente • Nunca jurídicamente se observa si realmente se reviso al tercero

Diferencias de la contraseña y la FIEL Contraseña - No se puede comprobar el acceso del contribuyente FIEL - Si se puede comprobar el acceso del contribuyente

Valor probatorio de la Contraseña 2016 2. 2. 1. Para los efectos del artículo 17 -D del CFF, la Contraseña se considera una firma electrónica que funciona como mecanismo de acceso en los servicios electrónicos que brinda el SAT a través de su Portal, conformada por la clave en el RFC del contribuyente, así como por una contraseña que él mismo elige, la cual podrá cambiarse a través de las opciones que el SAT disponga para tales efectos en el referido portal. La Contraseña sustituye la firma autógrafa y produce los mismos efectos que las leyes otorgan a los documentos correspondientes, teniendo igual valor probatorio. En caso de que la Contraseña no registre actividad en un periodo de tres años consecutivos, ésta quedará sin efectos, debiendo el contribuyente realizar nuevamente su trámite a través de su FIEL o en cualquier módulo de servicios. Diferencias entre la contraseña y la FIEL Valor probatorio de un correo electrónico

Conceptos fiscales que se parecen pero no lo son !!!

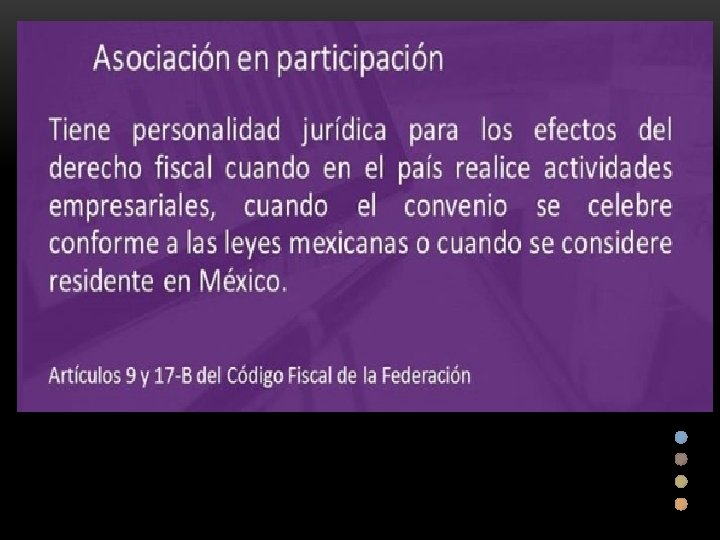

LISR Artículo 7 Cuando en esta Ley se haga mención a persona moral, se entienden comprendidas, entre otras, las sociedades mercantiles, los organismos descentralizados que realicen preponderantemente actividades empresariales, las instituciones de crédito, las sociedades y asociaciones civiles y la asociación en participación cuando a través de ella se realicen actividades empresariales en México. ? ? ? Ley General de Sociedades Mercantiles Artículo 253. - La asociación en participación no

LISR Artículo 59 El grupo de sociedades que reúnan los requisitos establecidos en el presente Capítulo para ser consideradas como integradora e integradas, podrá solicitar autorización para aplicar el régimen opcional consistente en calcular y enterar su impuesto sobre la renta conforme a lo dispuesto en el artículo 64 de esta Ley. DECRETO QUE PROMUEVE LA ORGANIZACIÓN DE EMPRESAS INTEGRADORAS (Publicado en el Diario Oficial de la Federación el 07/05/1993) ARTICULO 5 o. - Las empresas integradoras se podrán acoger al Régimen Simplificado de las Personas Morales que establece el Título II-A de la Ley del Impuesto sobre la Renta y a las reglas de carácter general que establezca la Secretaría de Hacienda y Crédito Público, por un periodo de cinco años, a partir del inicio de sus operaciones, siempre que los ingresos propios de su actividad no rebasen el factor que resulte de multiplicar quinientos mil nuevos pesos

Únicas Sociedades Mercantiles sin declarar legalmente ISR ? - menos pagarlo Empresas Integradoras No están tipificadas en la LISR Sociedades Cooperativas de Producción de Bienes y Servicios Art. 194 LISR

EMPRESA INTEGRADORA Cooperativa Producción Sociedad Producción Rural Persona física Agricultor Cooperativa Consumo Productor Micro Industria Cooperativa Servicios Cuanto pagan de Impuestos

Única S. A. en flujo de efectivo CFF Art. 14 Enajenaciones a plazo Se entiende que se efectúan enajenaciones a plazo con pago diferido o en parcialidades, cuando se efectúen con clientes que sean público en general, se difiera más del 35% del precio para después del sexto mes y el plazo pactado exceda de doce meses. Se consideran operaciones efectuadas con el público en general cuando por las mismas se expidan los comprobantes fiscales simplificados a que se refiere este Código.

Sociedad de Producción Rural Ley Agraria Artículo 111. - Los productores rurales podrán constituir sociedades de producción rural. Dichas sociedades tendrán personalidad jurídica, debiendo constituirse con un mínimo de dos socios. S. P. R. de R. L.

Articulo 74 AGASP I. Las personas morales de derecho agrario que se dediquen exclusivamente a actividades agrícolas, ganaderas o silvícolas, las sociedades cooperativas de producción y las demás personas morales, que se dediquen exclusivamente a dichas actividades. II. Las personas morales que se dediquen exclusivamente a actividades pesqueras, así como las sociedades cooperativas de producción que se dediquen exclusivamente a dichas actividades. III. Las personas físicas que se dediquen exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras. AGASP + 90% INGRESOS. Actividad preponderante SCJN (no se incluyen enajenaciones de activos fijos )

Sociedad de Responsabilidad Limitada Ley General de Sociedad Mercantiles Artículo 58. - Sociedad de responsabilidad limitada es la que se constituye entre socios que solamente están obligados al pago de sus aportaciones, sin que las partes sociales puedan estar representadas por títulos negociables, a la orden o al portador, pues sólo serán cedibles en los casos y con los requisitos que establece la presente Ley.

Sociedad de Responsabilidad Limitada Capital social Socio Socio A B C D E $ 5, 000 $1, 000 $1, 000 Crédito Fiscal (Partes sociales) Art. 58 LGSM 20 % $1, 000 Art. X CFF$ cada 26 socio

Criterios no vinculativos SAT desde 2008 • Se considera que realiza una práctica fiscal indebida:

ooperativa edad La II. que deduzca las cantidades entregadas a sus socios cooperativistas, provenientes del Fondo de Previsión Social, así como el socio cooperativista que no considere dichas cantidades como ingresos por los que está obligado al pago del ISR.

Que prevalece: Los criterios de las Autoridades Fiscales o Las Leyes ? ? ?

LISR Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes: IX. Los anticipos y los rendimientos que paguen las sociedades cooperativas de producción, así como los anticipos que entreguen las sociedades y asociaciones civiles a sus miembros, cuando los distribuyan en los términos de la fracción II del artículo 94 de esta Ley.

LISR Titulo IV Capitulo II Sección I TÍTULO IV DE LAS PERSONAS FÍSICAS CAPÍTULO II DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES SECCIÓN I DE LAS PERSONAS FÍSICAS CON EMPRESARIALES Y PROFESIONALES ACTIVIDADES Honorarios asimilados NO existe ISR

Ley ISR Art. 194 TÍTULO VII DE LOS ESTÍMULOS FISCALES Artículo 194. Las sociedades cooperativas de producción que únicamente se encuentren constituidas por socios personas físicas, para calcular el impuesto sobre la renta que les corresponda por las actividades que realicen, en lugar de aplicar lo dispuesto en el Título II de esta Ley, podrán aplicar lo dispuesto en la Sección I del Capítulo II del Título IV de la misma, considerando lo siguiente:

Sociedad Cooperativa Producción Art. 194 LISR Criterios no vinculativos • No hay ISR anual • No hay pagos provisionales ISR • Prestaciones a socios • Retiros de efectivo a socios • No hay cálculos del Titulo II • Actos de simulación • Patrón y trabajadores

LISR Artículo 7 Para los efectos de esta ley, se considera previsión social las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia. En ningún caso se considerará previsión social a las erogaciones efectuadas a favor de personas que no tengan el carácter de trabajadores o de socios o miembros de sociedades cooperativas.

LISR Artículo 27. Los contribuyentes podrán efectuar las deducciones siguientes: XXI. Que tratándose de gastos que conforme a la Ley General de Sociedades Cooperativas se generen como parte del fondo de previsión social a que se refiere el artículo 58 de dicho ordenamiento y se otorguen a los socios cooperativistas, los mismos serán deducibles cuando se disponga de los recursos del fondo correspondiente, siempre que se cumpla con los siguientes requisitos:

LISR Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos: XI. Que cuando se trate de gastos de previsión social, las prestaciones correspondientes se otorguen en forma general en trabajadores beneficio de todos los. Tratándose de vales de despensa otorgados a los trabajadores, serán deducibles siempre que su entrega se realice a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria. Para los efectos del párrafo anterior, tratándose de trabajadores sindicalizados se considera que las prestaciones de previsión social se otorgan de manera general cuando las mismas se establecen de acuerdo a los contratos colectivos de trabajo o contratos ley.

Registró No. 173886 Localización: Novena Época Instancia: Pleno Fuente: Semanario Judicial de la Federación y su Gaceta XXIV, Noviembre de 2006 Página: 5 Tesis: P. /J. 129/2006 Jurisprudencia Materia(s): Constitucional, Administrativa Rubro: RENTA. EL ARTÍCULO 31, FRACCIÓN XII, DE LA LEY DEL IMPUESTO RELATIVO, AL LIMITAR LA DEDUCCIÓN DE LOS GASTOS DE PREVISIÓN SOCIAL, VIOLA EL PRINCIPIO DE EQUIDAD TRIBUTARIA (LEGISLACIÓN VIGENTE A PARTIR DEL 1 o. DE ENERO DE 2003).

El citado precepto, al limitar la deducción de los gastos de previsión social, condicionando a que las prestaciones relativas sean generales, entendiéndose que se cumple tal requisito, entre otros casos, cuando dichas erogaciones -excluidas las aportaciones de seguridad social- sean en promedio aritmético por cada trabajador no sindicalizado, en un monto igual o menor que las erogaciones deducibles por el mismo concepto efectuadas por cada trabajador sindicalizado; y al disponer que cuando el empleador no tenga trabajadores sindicalizados, las prestaciones de seguridad social no podrán exceder de diez veces el salario mínimo general del área geográfica que corresponda al trabajador, elevado al año, viola el principio de equidad tributaria contenido en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos. Ello es así, en virtud de que los contribuyentes que se ubiquen en la misma situación para efectos del impuesto sobre la renta, reciben un tratamiento distinto en razón de la forma en que se organicen sus trabajadores.

Precedentes: Contradicción de tesis 41/2005 -PL. Entre las sustentadas por la Primera y la Segunda Salas de la Suprema Corte de Justicia de la Nación. 8 de junio de 2006. Mayoría de seis votos. Disidentes: Sergio Salvador Aguirre Anguiano, Juan Díaz Romero, Genaro David Góngora Pimentel, Guillermo I. Ortiz Mayagoitia y Presidente Mariano Azuela Güitrón. Ponente: Juan Díaz Romero. Secretario: Israel Flores Rodríguez. Encargado del engrose: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo. El Tribunal Pleno, el veintitrés de octubre en curso, aprobó, con el número 129/2006, la tesis jurisprudencial que antecede. México, Distrito Federal, a veintitrés de octubre de dos mil seis.

Ley de Ayuda Alimentaria para los Trabajadores Artículo 7 o. Los patrones podrán establecer esquemas de ayuda alimentaria para los trabajadores mediante cualquiera de las modalidades siguientes: I. Comidas proporcionadas a los trabajadores en: a) Comedores; b) Restaurantes, o c) Otros establecimientos de consumo de alimentos. Los establecimientos contemplados en los incisos a), b) y c) de esta fracción podrán ser contratados directamente por el patrón o formar parte de un sistema de alimentación administrado por terceros mediante el uso de vales impresos o electrónicos, y Despensas II. , ya sea mediante canastillas de alimentos o por medio de vales de despensa en formato impreso o electrónico. En el marco de la presente Ley, la ayuda alimentaria no podrá ser otorgada en efectivo, ni por otros mecanismos distintos a las modalidades establecidas en el presente artículo.

Artículo 13. Con el propósito de fomentar el establecimiento de los esquemas de ayuda alimentaria en las diversas modalidades a que se refiere el artículo 7 o. de esta Ley y alcanzar los objetivos previstos en el artículo 5 o. de la misma, los gastos en los que incurran los patrones para proporcionar servicios de comedor a sus trabajadores, así como para la entrega de despensas o de vales para despensa o para consumo de alimentos en establecimientos, serán deducibles en los términos y condiciones que se establecen en la Ley del Impuesto sobre la Renta y en la Ley del Impuesto Empresarial a Tasa Única y los ingresos correspondientes del trabajador se considerarán ingresos exentos por prestaciones de previsión social para el trabajador, en los términos y límites establecidos en la Ley del Impuesto sobre la Renta y no formarán parte de la base de las aportaciones de seguridad social en los términos y condiciones que para el caso dispongan las leyes de seguridad social.

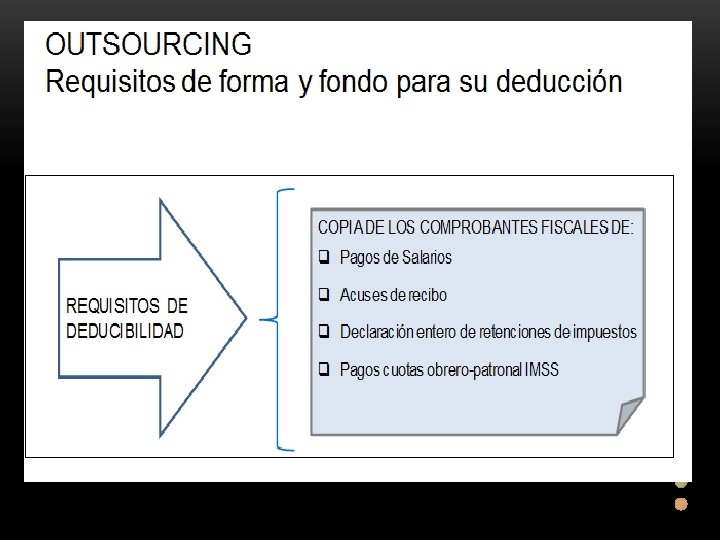

El outsourcing y sus hechos reales

Registro No. 160324 Localización: Décima Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta Libro V, Febrero de 2012 Página: 1991 Tesis: I. 3 o. T. J/28 (9 a. ) Jurisprudencia Materia(s): laboral CONTRATO CIVIL DE PRESTACIÓN DE SERVICIOS PROFESIONALES. SI A TRAVÉS DE ÉL UN TERCERO SE OBLIGA A SUMINISTRAR PERSONAL A UN PATRÓN REAL CON EL COMPROMISO DE RELEVARLO DE CUALQUIER OBLIGACIÓN LABORAL, AMBAS EMPRESAS CONSTITUYEN LA UNIDAD ECONÓMICA A QUE SE REFIERE EL ARTÍCULO 16 DE LA LEY FEDERAL DEL TRABAJO Y, POR ENDE, LAS DOS SON RESPONSABLES DE LA RELACIÓN LABORAL PARA CON EL TRABAJADOR.

El outsourcing legal • Contrato de prestación de servicios • Quien es el Patrón y el responsable seguridad social • Manual de indicadores • Manual del perfil • Bitácora de trabajo • Avance del trabajo LA • Relación de trabajadores MATERIALIZACION • Liquidación del servicios DE LOS HECHOS

COMPROBANTES FISCALES. ALCANCE DE LA EXPRESIÓN "DESCRIPCIÓN DEL SERVICIO" QUE AMPAREN, PREVISTA COMO UNO DE LOS REQUISITOS DEL ARTÍCULO 29 -A, FRACCIÓN V, DEL CÓDIGO FISCAL DE LA FEDERACIÓN. Los comprobantes fiscales son los medios a través de los cuales los contribuyentes demuestran el tipo de actos o actividades que realizan y se utilizan para deducir o acreditar determinados conceptos, para efectos tributarios. Así, dadas las consecuencias fiscales que producen, no cualquier documento es susceptible de considerarse comprobante fiscal, sino únicamente los que cumplan con los requisitos previstos en el artículo 29 -A del Código Fiscal de la Federación y en las leyes especiales en la materia, específicamente, los que deban considerarse de ese modo, en atención al diseño normativo de cada contribución. Así, la fracción V de ese precepto prevé como uno de los requisitos de los comprobantes, la "descripción del servicio" que amparen. Esa expresión, de acuerdo con el significado que el Diccionario de la Lengua Española de la Real Academia Española atribuye al término "describir", se refiere a representar o delinear el servicio que se presta, de modo que se dé una idea general y clara de la operación realizada. De lo anterior se obtiene que el comprobante fiscal cumplirá con la función para la que fue creado, es decir, como un elemento de prueba, cuando contenga los requisitos de identificación necesarios y básicos para saber quién lo expidió, a favor de quién y por qué concepto, pues la expresión mencionada alude a los datos suficientes que informen claramente el servicio concreto que se prestó al beneficiario, ya que ello permite conocer si se trata de una erogación estrictamente indispensable para los fines de su actividad, como lo exigen, entre otras disposiciones, los artículos 31, fracción I, de la Ley del Impuesto sobre la Renta abrogada y 5 o. , fracción I, de la Ley del Impuesto al Valor Agregado; sin que pueda considerarse que la fracción V indicada se refiera a pormenorizar el motivo del servicio, es decir, a detallar en qué consiste, considerando sus características esenciales. PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL DÉCIMO SEXTO CIRCUITO. Revisión administrativa (Ley Federal de Procedimiento Contencioso Administrativo) 12/2015. Secretario de Hacienda y Crédito Público y otras. 19 de marzo de 2015. Unanimidad de votos. Ponente: Víctor Manuel Estrada Jungo. Secretario: Pedro Hermida Pérez. Amparo directo 249/2015. Compañía Manufacturera Asturias, S. A. de C. V. 3 de septiembre de 2015.

Época: Décima Época Registro: 2011578 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Gaceta del Semanario Judicial de la Federación Libro 29, Abril de 2016, Tomo III Materia(s): Administrativa Tesis: III. 5 o. A. 15 A (10 a. ) Página: 2618 VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO.

CFDI 2017 - 2018

LISR Artículo 99 Quienes hagan pagos por los conceptos a que se refiere este Capítulo, tendrán las siguientes obligaciones: I. Efectuar las retenciones señaladas en el artículo 96 de esta Ley. II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados, en los términos del artículo 97 de esta Ley. III. Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132

Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores 2. 7. 5. 1. Para los efectos del artículo 27, fracciones V, segundo párrafo y XVIII y 99, fracción III de la Ley del ISR en relación con el artículo 29, segundo párrafo, fracción IV del CFF y 39 del Reglamento del CFF, los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente: Número de trabajadores o asimilados a salarios De 1 a 50 Día hábil De 51 a 100 5 De 101 a 300 7 De 301 a 500 9 Más de 500 11 3

Reglamento LISR “Timbrado de nominas” Artículo 43. Para efectos del artículo 27, fracción III de la Ley, las erogaciones efectuadas por salarios y en general por la prestación de un servicio personal subordinado a que se refiere el artículo 94 de la Ley, pagadas en efectivo podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del comprobante fiscal correspondiente por concepto de nómina

Articulo 27 LISR XVIII. Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular establece esta Ley. Tratándose del comprobante fiscal a que se refiere el primer párrafo de la fracción III de este artículo, éste se obtenga a más tardar el día en que el contribuyente deba presentar su declaración.

Reg. LISR DOF 08 -10 -15 Artículo 54. Para efectos del artículo 27, fracción no XVIII de la Ley, se considerará incumplido el requisito que para las deducciones establece dicha fracción, cuando se cumpla espontáneamente en términos del artículo 73 del Código Fiscal de la Federación, con las obligaciones establecidas en el artículo 27, fracciones V y VI de la Ley, a más tardar en la fecha en la que se deba presentar la declaración del ejercicio, siempre y cuando, en su caso, se hubiesen pagado las cantidades adeudadas debidamente actualizadas y con los recargos respectivos. PAGOS DE RETENCIONES DE ISR e IVA , info de

Efectos fiscales Vs. Ley anti lavado

LISR Artículo 55. Las instituciones que componen el sistema financiero que paguen los intereses a que se refiere el artículo anterior, tendrán, además de las obligaciones establecidas en otros artículos de esta Ley, las siguientes: IV. Proporcionar anualmente a más tardar el 15 de febrero, la información de los depósitos en efectivo que se realicen en las cuentas abiertas a nombre de los contribuyentes en las instituciones del sistema financiero, cuando el monto mensual acumulado por los depósitos en efectivo que se realicen en todas las cuentas de las que el contribuyente sea titular en una misma institución del sistema financiero exceda de $15, 000. 00,

Información anual al SAT de depósitos en efectivo 3. 5. 11. Para los efectos del artículo 55, fracción IV de la Ley del ISR, la información se proporcionará a través de la forma electrónica IDE-A “Declaración anual de depósitos en efectivo”, contenida en el Anexo 1, rubro A, numeral 2. La citada declaración se obtendrá en el Portal del SAT y se podrá presentar a través de los medios señalados en dicho portal, utilizando la FIEL de la institución de que se trate. Tratándose de la adquisición en efectivo de cheques de caja, la información se deberá proporcionar cualquiera que sea el monto de los mismos. LISR 55 Información mensual al SAT de depósitos en efectivo 3. 5. 12. Para los efectos del artículo 55, fracción IV de la Ley del ISR, el artículo 94 de su Reglamento y la regla 3. 5. 11. , se tendrá por cumplida tal obligación cuando las instituciones del sistema financiero opten por presentar de manera mensual la información correspondiente.

LISR Art. 76 XV. Informar a las autoridades fiscales, a través de los medios y formatos electrónicos, que señale el Servicio de Administración Tributaria mediante reglas de carácter general, a más tardar el día 17 del mes inmediato posterior a aquel en el que se realice la operación, de las contraprestaciones recibidas en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a cien mil pesos. Las referidas reglas de carácter general podrán establecer supuestos en los que no sea necesario presentar la información a que se refiere esta fracción.

Ley Anti Lavado de Dinero “Don Goyo” Artículo 32. Queda prohibido dar cumplimiento a obligaciones y, en general, liquidar o pagar, así como aceptar la liquidación o el pago, de actos u operaciones mediante el uso de monedas y billetes, en moneda nacional o divisas y Metales Preciosos …. .

Artículo 17. Para efectos de esta Ley se entenderán Actividades Vulnerables y, por tanto, objeto de identificación en términos del artículo siguiente, las que a continuación se enlistan: I Juegos con apuestas $ 26, 013 II Tarjeta american express 102, 851 IV Contratos de mutuo 128, 464 V Serv. Profesionales Construcción 642, 321 VIII Vehículos nuevos o usados 513, 056 XI Serv, Profesionales sin rel. Laboral 100% poder legal XII Notarios inmuebles 1, 268, 640 XIII Donatarias autorizadas 256, 928 XIV Agente aduanal 100%

Ley Anti Lavado de Dinero “Don Goyo” Art. 17 penúltimo párrafo Los actos u operaciones que se realicen por montos inferiores a los señalados en las fracciones anteriores no darán lugar a obligación alguna. No obstante, si una persona realiza actos u operaciones por una suma acumulada en un periodo de seis meses que supere los montos establecidos en cada supuesto para la formulación de Avisos, podrá ser considerada como operación sujeta a la obligación de presentar los mismos para los efectos de esta Ley.

Errores de la ley Anti Lavado de Dinero • No se tipifica al CFF • Vista para verificar - No hay plazo Art. 34 • Multas en base a la LFPA Art. 35 • SHCP con uso de la fuerza publica Art. 37 • Información de quienes avisen Art. 38 • Avisos sin valor probatorio pleno Art. 42 • Avisos 30 días posteriores Art. 53 • Abstención una sola ves de multa espontanea

La debida lectura para con la aplicación de la Estrategia Fiscal

CREDITOS INCOBRABLES 13 14 de junio de 2017

Créditos incobrables LISR Art. 27 XV * 1 año y hasta 30, 000 UDIS - $ 174, 276 * Con el publico en general $ 5, 000 a $ 174, 276 buro crédito * Informe por escrito el acreedor de la deducción * Informe anual el 15 -02 -18 Créditos mayores a 30, 000 UDIS * Presentación de demanda judicial * Informe por escrito el acreedor de la deducción

Ajuste anual por inflación Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes: VIII. El ajuste anual por inflación que resulte deducible en los términos del artículo 44 de esta Ley. Jurisprudencia por Contradicción 7/4/2014 (Suprema Corte de Justicia de la Nación, Jurisprudencia por Contradicción) RENTA. EL ARTÍCULO 47, FRACCIÓN I, DE LA LEY DEL IMPUESTO RELATIVO, NO VIOLA EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA. "El citado precepto establece que no se consideran créditos de las personas morales para efecto del ajuste anual por inflación los que sean a cargo de personas físicas y no provengan de sus actividades empresariales, cuando sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes del mes. Ahora bien, de su interpretación conforme con el principio de proporcionalidad tributaria reconocido por el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos… Contradicción de tesis 5/2012. Entre las sustentadas por la Primera y la Segunda Salas de la Suprema Corte de Justicia de la Nación. Ponente: Alberto Pérez Dayán. Décima Época. Pleno. Gaceta del Semanario Judicial de la Federación. Tomo Libro 3. Febrero de 2014. Tomo I. Tesis P. /J. 1/2014 (10 a. ). Página 66.

El debido uso de los contratos mercantiles y civiles Todo plan fiscal tiene como base jurídica la utilización de los diferentes contratos que dan sustento a las operaciones y actos jurídicos, de aquí que su utilización deberá de corresponder a situaciones reales y propias de la actividad del contribuyente, dentro de estas tenemos.

Prestamos Registro No. 164080 Localización: Novena Época Instancia: Primera Sala Fuente: Semanario Judicial de la Federación y su Gaceta XXXII, Agosto de 2010 Página: 314 Tesis: 1 a. /J. 33/2010 Jurisprudencia Materia(s): Civil DOCUMENTO PRIVADO. LA COPIA CERTIFICADA POR FEDATARIO PÚBLICO LO HACE DE FECHA CIERTA A PARTIR DE QUE LO TUVO A LA VISTA PARA SU REPRODUCCIÓN Y, ÚNICAMENTE, PARA EL EFECTO DE HACER CONSTAR QUE EXISTÍA EN ESE MOMENTO.

MUTUO CON INTERÉS Formalidad: Artículo 2383 En el documento en que se consigne la operación de préstamo deberá estipularse: I. La cantidad precisa que se prestó; II. La fecha en que se efectuó la operación; III. El tipo de interés; IV. El nombre de la moneda entregada y recibida y el país que la emitió; V. La fecha del vencimiento o sea aquélla en que deberá devolverse la cantidad prestada.

Ingresos acumulables por la celebración de contratos de mutuo con interés y garantía prendaria con el público en general 3. 2. 1. Para los efectos de los artículos 16 y 101 de la Ley del ISR, los contribuyentes que realicen preponderantemente actividades empresariales, consistentes en la celebración de contratos de mutuo con interés y garantía prendaria con el público en general, podrán considerar como ingresos acumulables, la ganancia que se obtenga de la diferencia entre las cantidades que les hayan sido pagadas por los pignorantes, incluyendo los intereses, o las recuperadas mediante la enajenación de las prendas recibidas en garantía y las cantidades que hayan otorgado en préstamo, siempre que se cumpla con lo siguiente: I. Quien otorgue el préstamo, tribute conforme al Título II o Título IV, Capítulo II, Sección I de la Ley del ISR. IX. Que las operaciones de préstamo que deriven del contrato de mutuo con garantía prendaría, se realicen mediante cheque nominativo, cuando el monto exceda de $5, 000. 00 (Cinco mil pesos 00/100 M. N. ).

Aviso de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital recibidos en efectivo 3. 9. 7. Para los efectos del artículo 76, fracción XVI de la Ley del ISR, los contribuyentes deberán presentar la información a que se refiere la citada disposición a través de la forma oficial 86 -A “Aviso de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital recibidos en efectivo”, contenida en el Anexo 1, rubro A, numeral 2.

Tipos de bienes intangibles: Activo diferido – bienes intangibles IMPI o Indautor – Autoridades competentes Corredor Publico – Avaluó y vida útil Efectos fiscales: Ø Inversión con retiro de efectivo Ø Bien amortizable - deducción

Perdidas Fiscales pendientes de amortizar Visita domiciliaria años - ejercicio 2013 - contabilidad 5 Amortización perdidas 10 años 2003 Tiempo transcurrido de la contabilidad - 14 años TESIS AISLADA CXXXIX/2009 SCJN Junio 2008 PÉRDIDAS FISCALES. EL ARTÍCULO 30 DEL CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE A PARTIR DEL 1 o. DE ENERO DE 2007, AL ESTABLECER LA OBLIGACIÓN DE CONSERVAR LA DOCUMENTACIÓN COMPROBATORIA QUE ACREDITE EL ORIGEN DE AQUÉLLAS, INDEPENDIENTEMENTE DEL EJERCICIO DE QUE SE TRATE, NO VIOLA LA GARANTÍA DE IRRETROACTIVIDAD DE LA LEY.

DEPRECIACIONES Art. 31 LISR • Depreciación de lo depreciado – valor de mercado de un automóvil, revaluó • Art. 31 LISR segundo párrafo – MOI + impuestos por adquisición o importación + derechos + fletes + comisiones sobre compras + honorarios agentes aduanales • Art. 31 cuarto párrafo – aplicación de por cientos menores • Art. 31 quinto párrafo – a partir del ejercicio de adquisición o al siguiente

Art. 27 LISR i. X. Tratándose de honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquiera otra índole, éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia …… • a) Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad. • b) Que el importe total de los honorarios o gratificaciones establecidos, no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente; y • c) Que no excedan del 10% del monto total de las otras deducciones del ejercicio. Tesis SCJN Febrero 2013

No. Registro: 39, 803, Precedente, Época: Quinta, Instancia: Segunda Sala Regional del Noroeste (Tijuana). Fuente: R. T. F. J. F. A. Quinta Época. Año V. No. 54. Junio 2005. Tesis: VTASR-XXV-1577, Página: 482 FUNCIONARIOS DE MAYOR JERARQUÍA QUÉ SE DEBE ENTENDER COMO TALES, PARA EFECTOS DE LA DEDUCCIÓN A QUE HACE ALUSIÓN EL ARTÍCULO 31, FRACCIÓN X, INCISO A) DE LA LEY DEL IMPUESTO SOBRE LA RENTA. — Para efecto de los requisitos de deducibilidad de las gratificaciones u honorarios que se otorgan a los administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquier otra índole, se requiere que el importe anual establecido para cada persona no sea superior, al sueldo anual que devengue el funcionario de mayor jerarquía de la sociedad, en esos términos lo dispone el inciso a) de la fracción X del artículo 31 de la Ley del Impuesto sobre la Renta, vigente en el año 2003, aun y cuando la Ley del Impuesto sobre la Renta y ningún otro ordenamiento legal precisen, que debe entenderse por "el funcionario de mayor jerarquía", por lo que ante esa ausencia en la Ley, acudiéndose a la doctrina, se conoce que el funcionario de mayor jerarquía en la empresa será siempre el administrador único o el presidente del consejo de administración y, su sueldo anual es el que debe de servir como límite para determinar la percepción anual deducible de cada uno de los funcionarios, a los que refiere el precepto transcrito, luego, si una empresa desea gozar de ese beneficio fiscal de la deducción en comento, debe designar al funcionario de mayor jerarquía que dentro del consejo de administración llevará las facultades de dirección, administración, gerencia o vigilancia de la empresa y que además le otorgue un sueldo. Juicio No. 700/03 -01 -01 -3. —Resuelto por la Sala Regional del Noroeste I del Tribunal Federal de Justicia Fiscal y Administrativa, el 2 de octubre de 2003, por unanimidad de votos. —Magistrada Instructora: Lucelia Marisela Villanueva Olvera. —Secretaria: Lic. Clemencia González.

Empresa con 20 empleados Nomina anual Sueldo anual empleado Sueldo mensual empleado $ 2, 000 300, 000 25, 000 Total de gastos + CV 2017 10% Honorarios a 5 Consejeros Retención de ISR $ 10, 000 1, 000 200, 000 17, 300

LISR Art. 27 ultimo párrafo - Donativos 7% * Inventario - mermas y obsoletos Art. 107 RLISR * Aviso de destrucción en 30 días antes * Búsqueda de AC donataria autorizada * Donación 100% deducible – no es onerosa * LISR Art. 27 fracción XX “se ofrezcan en donación”

Art. 27 LISR ultimo párrafo El monto total de los donativos a que se refiere esta fracción será deducible hasta por una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de la utilidad fiscal a que se refiere este párrafo, sin que en ningún caso el límite de la deducción total, considerando estos donativos y los realizados a donatarias

Incentivos o Estímulos Fiscales ESTÍMULO FISCAL. EL ANÁLISIS DE CONSTITUCIONALIDAD DEL ESTABLECIDO EN EL ARTÍCULO 16, APARTADO A, FRACCIONES I Y II, DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2009, NO DEBE LLEVARSE A CABO BAJO LA ÓPTICA DE LOS PRINCIPIOS DE JUSTICIA TRIBUTARIA. ……. . en virtud de que no se adhieren a sus elementos esenciales como objeto, base, tasa o tarifa o integran su mecánica; de ahí que su estudio no debe llevarse a cabo bajo la óptica de los principios de justicia tributaria establecidos en el artículo 31, fracción IV, constitucional, sino de las garantías individuales…. . Tesis de jurisprudencia 185/2010. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del diez de noviembre de dos mil diez. Jurisprudencia, 2 a. /J. 185/2010, Semanario de la Suprema Corte de Justicia y su Gaceta, novena época, segunda sala,

Decretos de estímulos fiscales • • Emitidos por el ejecutivo federal Vigencia en el propio decreto Abrogado por otro decreto Programa del primer empleo IMSS 30 -09 -07 Decreto que promulga la LEY de ISR

LISR Capitulo VII Estímulos fiscales XXXIV. A partir de la fecha en que entre en vigor la Ley del Impuesto sobre la Renta, quedan sin efectos las disposiciones legales, reglamentarias, administrativas, resoluciones, consultas, interpretaciones, autorizaciones o permisos de carácter general o que se hubieran otorgado a título particular, que contravengan o se opongan a lo preceptuado en esta Ley. Y los Decretos por estímulos fiscales

Artículo 17. Para los efectos del artículo 16 de esta Ley, se considera que los ingresos se obtienen, en aquellos casos no previstos en otros artículos de la misma, en las fechas que se señalan conforme a lo siguiente tratándose de: I. Enajenación de bienes o prestación de servicios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero: a) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada. b) Se envíe o entregue materialmente el bien o cuando se preste el servicio. c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos. Tratándose de los ingresos por la prestación de servicios personales independientes que obtengan las sociedades o asociaciones civiles y de ingresos por el servicio de suministro de agua potable para uso doméstico o de recolección de basura doméstica que obtengan los organismos descentralizados, los concesionarios, permisionarios o empresas autorizadas para proporcionar dichos servicios, se considera que los mismos se obtienen en el momento en que se cobre el precio o la contraprestación pactada.

Artículo 152. Las personas físicas calcularán el impuesto del ejercicio sumando, a los ingresos obtenidos conforme a los Capítulos I, III, IV, V, VIII y IX de este Título, Título después de efectuar las deducciones autorizadas en dichos Capítulos, la utilidad gravable determinada conforme a las Secciones I o II del Capítulo II de este Título, al resultado obtenido se le disminuirá, en su caso, las deducciones a que se refiere el artículo 151 de esta Ley. A la cantidad que se obtenga se le aplicará la siguiente: CAPÍTULO II DE LOS INGRESOS POR EMPRESARIALES Y PROFESIONALES ACTIVIDADES

Que pasaría si SOLO realizo actividades empresariales y profesionales, NO siendo RIF? ? ?

Efectos fiscales con Jurisprudencias

Jurisprudencias en la Internet http: //www. sitios. scjn. gob. mx/formularios / Nombre y apellidos Profesión Año nacimiento Correo electrónico IUS SCJN http: //sjf. scjn. gob. mx/SJFSist/paginas/tesis. aspx IUS viernes http: //sjf. scjn. gob. mx/SJFSem/Paginas/Semanario. V 5. aspx

CUOTAS Y APORTACIONES DE SEGURIDAD SOCIAL. RESULTA IMPROCEDENTE CONDENAR AL PATRÓN AL PAGO DE AMBOS CONCEPTOS RETROACTIVAMENTE, CUANDO MEDIANTE RESOLUCIÓN JURISDICCIONAL SE RECONOZCA LA ANTIGÜEDAD DEL TRABAJADOR [INAPLICABILIDAD DE LA JURISPRUDENCIA PC. XV. J/3 L (10 a. )]. La jurisprudencia aludida es inaplicable para definir a partir de qué momento deben cubrirse las cuotas y aportaciones de seguridad social de los trabajadores de confianza del Estado de Baja California, en virtud de que se trata de obligaciones de naturaleza distinta, pues mientras el capital constitutivo es a cargo exclusivamente del patrón equiparado, en el caso de las cuotas y aportaciones su cumplimiento es bipartito, esto es, la primera corresponde cubrirla al trabajador y la segunda al patrón, aunado a que, en lo relativo al capital constitutivo, el Pleno del Decimoquinto Circuito determinó que en términos del artículo

y Servicios Sociales de los Trabajadores del Gobierno y Municipios del Estado de Baja California vigente hasta el 17 de febrero de 2015, cuando los entes de gobierno empleadores reconozcan antigüedad en el servicio a un trabajador de base que implique el reconocimiento de derechos en el régimen de pensiones y jubilaciones del Instituto, deberán cubrir el importe por dicho concepto para solventar tal prestación, por disposición expresa de la misma ley; sin embargo, esa circunstancia no sucede en el caso de las cuotas y aportaciones de seguridad social, pues se trata de una obligación que rige a partir del dictado del laudo, derivado de la decisión del trabajador de demandar su incorporación al régimen de seguridad social integral o en todo caso, cuando se haya incorporado a dicho régimen mediante convenio entre la institución patronal y el trabajador. PLENO DEL DECIMOQUINTO CIRCUITO. Contradicción de tesis 5/2015. Entre las sustentadas por el Quinto Tribunal Colegiado del Décimo Quinto Circuito, el Primer Tribunal Colegiado del Décimo Quinto Circuito y el Sexto Tribunal Colegiado de Circuito del Centro Auxiliar de la Tercera Región, con residencia en Morelia, Michoacán. 23 de febrero de 2016. Unanimidad de seis votos de los Magistrados Jorge Salazar Cadena, Jaime Ruiz Rubio, Gerardo Manuel Villar Castillo, José Luis Delgado Gaytán, Faustino Cervantes León y José Avalos Cota. Ponente: Gerardo Manuel Villar Castillo. Secretario: Felipe Yaorfe Rangel Conde. Criterios contendientes: El sustentado por el Quinto Tribunal Colegiado del Décimo Quinto Circuito, al resolver los amparos directos 340/2015 y 360/2015, y el diverso sustentado por el Sexto Tribunal Colegiado de Circuito del Centro Auxiliar de la Tercera Región, con residencia en Morelia, Michoacán, al resolver el amparo directo 984/2014 (cuaderno auxiliar 915/2014). Esta tesis se publicó el viernes 29 de abril de 2016 a las 10: 29 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 02 de mayo de 2016, para los efectos previstos en el punto séptimo del Acuerdo General Plenario 19/2013. Tesis: PC. XV. J/17 L (10 a. )

Los gastos deducibles en los NO deducibles Art. 28 LISR

LISR No deducibles Artículo 28. Para los efectos de este Título, no serán deducibles: I. Los pagos por impuesto sobre la renta a cargo del propio contribuyente o de terceros ni los de contribuciones en la parte subsidiada o que originalmente correspondan a terceros, conforme a las disposiciones relativas, ……

Visitas domiciliarias. Pagos provisionales 2015 Época: Décima Época Registro: 2010358 Instancia: Segunda Sala Tipo de Tesis: Jurisprudencia Fuente: Semanario Judicial de la Federación Publicación: viernes 06 de noviembre de 2015 10: 30 h Materia(s): (Administrativa) Tesis: 2 a. /J. 138/2015 (10 a. ) RENTA. LAS AUTORIDADES HACENDARIAS ESTÁN FACULTADAS PARA VERIFICAR EL CUMPLIMIENTO DE LAS OBLIGACIONES FISCALES EN MATERIA DE PAGOS PROVISIONALES DEL IMPUESTO RELATIVO, AUN CUANDO NO HUBIERA FINALIZADO EL EJERCICIO FISCAL, ASÍ COMO PARA DETERMINAR CRÉDITOS FISCALES POR CONCEPTO DE DICHO TRIBUTO, ÚNICAMENTE RESPECTO DE AQUELLOS QUE SE REPUTEN COMO DEFINITIVOS CONFORME A LA LEY DE LA MATERIA, NO ASÍ CUANDO CONSTITUYEN MEROS ANTICIPOS, YA QUE EN ESE SUPUESTO, LA AUTORIDAD DEBE ESPERAR AL CÁLCULO DEL GRAVAMEN QUE SE EFECTÚA POR EJERCICIOS FISCALES COMPLETOS (APLICACIÓN ANALÓGICA DE LA JURISPRUDENCIA 2 a. /J. 113/2002) (*). •

Art. 28 LISR Los gastos deducibles de los no deducibles

VI. Las sanciones, las indemnizaciones por daños y perjuicios o las penas convencionales. Las indemnizaciones por daños y perjuicios y las penas convencionales, podrán deducirse cuando la ley imponga la obligación de pagarlas por provenir de riesgos creados, responsabilidad objetiva, caso fortuito, fuerza mayor o por actos de terceros, salvo que los daños y los perjuicios o la causa que dio origen a la pena convencional, se hayan originado por culpa imputable al contribuyente.

VIII. Las provisiones para la creación o el incremento de reservas complementarias de activo o de pasivo que se constituyan con cargo a las adquisiciones o gastos del ejercicio, con excepción de las relacionadas con las gratificaciones a los trabajadores correspondientes al ejercicio.

XI. Las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes, bienes cuando el valor de adquisición de los mismos no corresponda al de mercado en el momento en que se adquirieron dichos bienes por el enajenante. XV. Los pagos por concepto de impuesto al valor agregado o del impuesto especial sobre producción y servicios, que el contribuyente hubiese efectuado y el que le hubieran trasladado. No se aplicará lo dispuesto en esta fracción, fracción cuando el contribuyente no tenga derecho a acreditar los mencionados impuestos que le hubieran sido trasladados o que hubiese pagado con motivo de la importación de bienes o servicios, que correspondan a gastos o inversiones deducibles en los términos de esta Ley.

Tratándose de gastos de viaje destinados a la alimentación, éstos sólo serán deducibles hasta por un monto que no exceda de $750. 00 diarios por cada beneficiario, cuando los mismos se eroguen en territorio nacional, o $1, 500. 00 cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación que los o ampare la relativa al hospedaje transporte. Cuando a la documentación que ampare el gasto de alimentación el contribuyente únicamente acompañe la relativa al transporte, la deducción a que se refiere este párrafo sólo procederá cuando el pago se efectúe mediante tarjeta de crédito de la persona que realiza el viaje. Los gastos de viaje destinados al uso o goce temporal de automóviles y gastos relacionados, serán deducibles hasta por un monto que no exceda de $850. 00 diarios, cuando se eroguen en territorio nacional o en el

Los gastos de viaje destinados al hospedaje, sólo serán deducibles hasta por un monto que no exceda de $3, 850. 00 diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación que los ampare la relativa al transporte. XX. El 91. 5% de los consumos en restaurantes. Para que proceda la deducción de la diferencia, el pago deberá hacerse invariablemente mediante tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria. Serán deducibles al 100% los consumos en restaurantes que reúnan los requisitos de la fracción V de este artículo sin

LEY DE AYUDA TRABAJADORES ALIMENTARIA PARA LOS TÍTULO SEGUNDO - Ayuda alimentaria CAPÍTULO II - Modalidades de ayuda alimentaria ARTÍCULO 7 Los patrones podrán establecer esquemas de ayuda alimentaria para los trabajadores mediante cualquiera de las modalidades siguientes: I. Comidas proporcionadas a los trabajadores en: a) Comedores; b) Restaurantes , o C) OTROS ESTABLECIMIENTOS ALIMENTOS. DE CONSUMO DE Los establecimientos contemplados en los incisos a), b) y c) de esta fracción podrán ser contratados directamente por el patrón o formar parte de un sistema de alimentación administrado por terceros mediante el uso de vales impresos o electrónicos, y

Art. 27 III LISR Tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no excedan de $2, 000.

Reglamento LISR DOF 08 -10 -15 Artículo 41. Cuando el contribuyente efectúe erogaciones a través de un tercero, excepto tratándose de contribuciones, viáticos o gastos de viaje, deberá expedir cheques nominativos a favor de éste o mediante traspasos desde cuentas abiertas a nombre del contribuyente en instituciones de crédito o casas de bolsa a la cuenta abierta a nombre del tercero, y cuando dicho tercero realice pagos por cuenta del contribuyente, éstos deberán estar amparados con comprobante fiscal a nombre del contribuyente.

Reg. LISR DOF 08 -10 -15 Artículo 60. Para efectos del artículo 28, fracción XIII de la Ley, las personas morales que pretendan deducir los pagos por el uso o goce temporal de casas habitación deberán presentar ante la autoridad fiscal correspondiente, un aviso conforme a las disposiciones de carácter general que al efecto emita el SAT, donde manifiesten bajo protesta de decir verdad, que la información presentada es cierta y refleja los hechos, actos y operaciones que realiza el contribuyente.

Deducciones autorizadas

Ley del Impuesto sobre la Renta Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

Registro No. 165832 Localización: Novena Época Instancia: Primera Sala Fuente: Semanario Judicial de la Federación y su Gaceta XXX, Diciembre de 2009 Página: 108 Tesis: 1 a. /J. 103/2009 Jurisprudencia Materia(s): Constitucional, Administrativa DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL.

De la interpretación sistemática de la Ley del Impuesto sobre la Renta pueden observarse dos tipos de erogaciones: a) las necesarias para generar el ingreso del contribuyente, las cuales deben ser reconocidas por el legislador, sin que su autorización. …………………no debe perderse de vista que se trata del reconocimiento de efectos fiscales a una erogación no necesariamente vinculada con la generación de ingresos……. Un ejemplo de este tipo de desembolsos son los donativos deducibles, las deducciones personales de las personas físicas, o bien, ciertos gastos de consumo, como acontece con los efectuados en restaurantes. La deducibilidad de dichas erogaciones es otorgada -no reconocida- por el legislador y obedece a razones sociales,

Deducciones legales Art. 27 LISR PAGOS DE NOMINAS III. Estar amparadas con documentación que reúna los requisitos de las disposiciones fiscales y que los pagos cuyo monto exceda de $2, 000. 00 se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria, excepto cuando dichos pagos se hagan por la prestación de un servicio

Art. 27 fracción III LISR Pagos en zonas rurales Comisión Nacional Agraria Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones con cheques nominativos, tarjetas de crédito, de débito, de servicios, monederos electrónicos o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa a que se refiere esta fracción, cuando las mismas se efectúen en poblaciones o en zonas rurales, sin servicios bancarios. DOMICILIO FISCAL

Cumplimiento de obligaciones fiscales en poblaciones o zonas rurales, sin servicios de Internet 3. 13. 6. Para los efectos del artículo 112, último párrafo de la Ley del ISR, los contribuyentes que tengan su domicilio fiscal en las poblaciones o zonas rurales sin servicios de Internet, que el SAT dé a conocer en su portal, cumplirán con la obligación de presentar declaraciones a través de Internet o en medios electrónicos, de la siguiente forma: I. Acudiendo a cualquier ADSC. II. En la entidad federativa correspondiente a su domicilio fiscal, cuando firmen el anexo al Convenio de Colaboración Administrativa en Materia Fiscal Federal.

LISR Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes: II. El costo de lo vendido. Revisión de cheques por compras de materias primas SE PUEDE AUDITAR MATERIA PRIMA ? CHEQUES DE COMPRAS – SE PUEDE AUDITAR SOLO NOMINAS ? EN PF SE PUEDEN DEDUCIR DEDUCCIONES PERSONALES COMO COSTO DE VENTAS ?

Los conceptos no deducibles a que se refiere esta Ley, se deberán considerar en el ejercicio en el que se efectúe la erogación Y NO EN AQUEL EJERCICIO EN EL QUE FORMEN PARTE DEL COSTO DE LO VENDIDO.

Ley de ISR Artículo 34. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes:

Ley de ISR Marzo * Jurisprudencia 162575 SCJN 53/2011 Artículo 36. La deducción de las inversiones se sujetará a las reglas siguientes: II. Las inversiones en automóviles sólo serán deducibles hasta por un monto de $175, 000. Lo dispuesto en esta fracción no será aplicable tratándose de contribuyentes cuya actividad consista en el otorgamiento del uso o goce temporal de automóviles, automóviles siempre y cuando

Empresa Arrendadora de Automóviles Cónyuges de Socios (no hay partes relacionadas) Empresa SA de CV Arrendadora automóviles

Registro No. 162575 Localización: Novena Época Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación y su Gaceta XXXIII, Marzo de 2011 Página: 618 Tesis: 2 a. /J. 53/2011 Jurisprudencia Materia(s): Constitucional IMPUESTO SOBRE LA RENTA. EL ARTÍCULO 42, FRACCIÓN II, DE LA LEY RELATIVA, VIGENTE A PARTIR DEL 1 o. DE ENERO DE 2007, NO TRANSGREDE EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA. El citado precepto, al establecer que la deducción de las inversiones en automóviles sólo podrá realizarse hasta por un monto determinado, no transgrede el principio de proporcionalidad tributaria contenido en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos, pues atiende a la capacidad contributiva del sujeto pasivo al permitirle deducir las inversiones en automóviles, aun cuando ponga límites, ya que ello obedece a la finalidad de evitar la evasión fiscal, además de que el carácter de indispensabilidad de una erogación o inversión está estrechamente vinculado con la consecución del objeto social del contribuyente, pues de no llevarse a cabo el gasto o inversión se dejaría de estimular su actividad, viéndose, en consecuencia, disminuidos sus ingresos y el monto de la obligación de contribuir al gasto público; de ahí que permitir sin límite las deducciones de las inversiones en los automóviles adquiridos sería contrario a la finalidad perseguida, consistente en evitar abusos por parte de los contribuyentes o la evasión de impuestos.

Art 28 LISR XIII. Los pagos por el uso o goce temporal de aviones y embarcaciones, que no tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente. Tratándose de pagos por el uso o goce temporal de casas habitación, sólo serán deducibles en los casos en que reúnan los requisitos que señale el Reglamento de esta Ley. Las casas de recreo, en ningún caso serán deducibles. Tratándose de automóviles, sólo serán deducibles los pagos efectuados por el uso o goce temporal de automóviles hasta diarios por un monto que no exceda de $200. 00, por automóvil, siempre que además de cumplir con los requisitos que para la deducción de automóviles establece la fracción II del artículo 36 de esta Ley, los mismos sean estrictamente indispensables para la actividad del contribuyente. Lo dispuesto en este párrafo no será aplicable

El Arrendamiento Financiero Artículo 38. Tratándose de contratos de arrendamiento financiero, el arrendatario considerará como monto original de la inversión, la cantidad que se hubiere pactado como valor del bien en el contrato respectivo. Cuando en los contratos de arrendamiento financiero se haga uso de alguna de sus opciones, para la deducción de las inversiones relacionadas con dichos contratos se observará lo siguiente: I. Si se opta por transferir la propiedad del bien objeto del contrato mediante el pago de una cantidad determinada, o bien, por prorrogar el contrato por un plazo cierto, el importe de la opción se considerará complemento del monto original de la inversión, por lo que se deducirá en el por ciento que resulte de dividir el importe de la opción entre el número de años que falten para terminar de deducir el monto original de la inversión. II. Si se obtiene participación por la enajenación de los bienes a terceros, deberá considerarse como deducible la diferencia entre los pagos efectuados y las cantidades ya deducidas, menos el ingreso obtenido por la participación en la enajenación a terceros.

Reg. LISR DOF 08 -10 -15 Artículo 53. Para efectos del artículo 27, fracción XVIII, párrafo primero de la Ley, tratándose de gastos deducibles de servicios públicos o contribuciones locales y municipales, cuyo comprobante fiscal se expida con posterioridad a la fecha en la que se prestaron los servicios o se causaron las contribuciones, los mismos podrán deducirse en el ejercicio en el que efectivamente se obtuvieron o se causaron, aun cuando la fecha del comprobante fiscal respectivo sea posterior y siempre que se cuente con el mismo a más tardar el día en el que el contribuyente deba presentar su declaración del

Deducciones NO pagadas deducibles en ISR • • • Mermas u obsoletos de Inventarios Créditos incobrables Depreciaciones Bienes intangibles Contratos ante fedatario publico Arrendamiento financiero Automóviles tope $ 175, 000 anual Motocicletas y pick ups Los deducibles de los no deducibles Obsequios

Prestaciones laborales no en LFT

Art. 94 LISR ultimo párrafo No se considerarán ingresos en bienes, los servicios de comedor y de comida proporcionados a los trabajadores ni el uso de bienes que el patrón proporcione a los trabajadores para el desempeño de las actividades propias de éstos siempre que, en este último caso, los mismos estén de acuerdo con la naturaleza del trabajo prestado Herramientas de trabajo NO SON INGRESOS, NI EXENTOS Contrato de trabajo Puesto y funciones OBJETO SOCIAL

Reglamento de la LISR Artículo 50. Para efectos del artículo 27, fracción XI, párrafo sexto de la Ley, los contribuyentes podrán deducir los pagos de primas de seguros de gastos médicos que efectúen, cuando los beneficios de dichos seguros además de otorgarse a sus trabajadores, se otorguen en beneficio del cónyuge, de la persona con quien viva en concubinato, o de ascendientes o descendientes en línea recta, de dichos trabajadores.

Acuerdo del Consejo Técnico del IMSS 77/94 DOF 11 -04 -94 Seguros de vida, invalidez y gastos médicos. - Si un patrón contrata en lo personal un seguro de Grupo o Global en favor de sus trabajadores, tal prestación no Integra salario, porque la relación contractual se da entre la institución aseguradora y dicho patrón aunque el beneficiario sea el trabajador y sus familiares. Los trabajadores no reciben un beneficio directo en especie en dinero por su trabajo, y sólo se veran beneficiados por el seguro cuando se presente la eventualidad prevista en el contrato. De lo expuesto se aprecia que hay dos relaciones contractuales, la laboral que se presenta entre el patrón y su trabajador y la derivada del seguro que se da entre la institución aseguradora y el patrón. En el segundo caso, al presentarse la eventualidad, el trabajador recibe los beneficios del seguro contratado por su patrón, sin embargo, no se trata de una retribución por su trabajo. Lo anterior no sucede si a cada uno de los trabajadores o a un grupo de ellos se le entrega una cantidad en efectivo para la contratación del seguro, por que en este caso es le trabajador quien recibe directamente por su trabajo un beneficio económico y consecuentemente bajo estas circunstancias la cantidad recibida, integra salario. La fracción VIII del Art. 32 de la ley del seguro social que regula las cantidades aportadas por el patrón para fines sociales, es limitativa, razón por la cual en este apartado no queda comprendido como concepto exceptuado de integración de salario el pago de la prima de un seguro. De lo

]; 8 a. Época; 2 a. Sala; Gaceta S. J. F. ; Núm. 82, Octubre de 1994; Pág. 16 CUOTAS OBRERO PATRONALES. LAS PAGADAS POR LAS EMPRESAS CORRESPONDIENTES A LOS TRABAJADORES SON DEDUCIBLES DEL PAGO DEL IMPUESTO SOBRE LA RENTA (LEY VIGENTE EN 1965). • La Ley del Impuesto sobre la Renta publicada en el Diario Oficial de la Federación del 31 de diciembre de 1964, no reguló de manera concreta y específica la deducibilidad de las cuotas pagadas por los patrones al Instituto Mexicano del Seguro Social correspondientes a los trabajadores….

Art. 93 LISR No se pagara ISR los ingresos: VI. Los percibidos reembolso con de motivo del gastos médicos, dentales, hospitalarios y de funeral, que se concedan de manera general, de acuerdo con las leyes o contratos de trabajo.

Bono de productividad ? ? ? • La costumbre – solo en un recibió de prestaciones Integra al SBC IMSS Ley Federal del Trabajo Artículo 153 -J. Para elevar la productividad en las empresas, incluidas las micro y pequeñas empresas, SE ELABORARÁN PROGRAMAS QUE TENDRÁN POR OBJETO:

IX. I M P L E M E N T A R S I S T E M A S que permitan determinar en forma y monto apropiados los INCENTIVOS, BONOS o COMISIONES derivados de la contribución de los trabajadores a LA ELEVACIÓN DE LA PRODUCTIVIDAD QUE SE ACUERDE CON LOS SINDICATOS Y LOS TRABAJADORES; Ley Federal del Trabajo Artículo 19. - Todos los actos y actuaciones que se relacionen con la aplicación de las normas de trabajo NO CAUSARÁN IMPUESTO ALGUNO.

Herramientas de Trabajo • Automóvil, gasolina • Celular, teléfonos , radios • Uniformes, Chamarras • Lap top, maletines, tabletas • Ipad, Iphone • Mont blanc • Conferencias. Maestrías, talleres • Anteojos • Muletas , sillas de ruedas Reglamento Interior Trabajo