Poglavlje 15 Odreivanje deviznog kursa Teorija pariteta kupovne

n n Ima dve varijante Teorija apsolutnog pariteta –")

vrući novac, primarni novac n m")

Na taj način, suficit platnog bilansa rezultat je")

n n n dok je platnobilansni deficit rezultat")

Primer: Prodaja PTT iz 1997. godine n NIP")

= RPX(€).")

novcem od stane domaćih rezidenata (M) tražnja za domaćim obveznicama tražnja")

- Slides: 59

Poglavlje 15 Određivanje deviznog kursa

Teorija pariteta kupovne moći (PPP) n n Ima dve varijante Teorija apsolutnog pariteta – ravnotežni devizni kurs jednak je odnosu nivoa cena u dvema zemljama. – Dakle:

To je “zakon jedne cene” n n n roba treba da ima istu cenu u obe zemlje kada se izrazi u istoj valuti. (tako da kupovna moć dve valute bude na paritetu)

Ako. . n n bušel žita u SAD u dolarima košta 0, 50 US$ U EMU cena bude 1, 50 US$ Javiće se –šta? n n robna arbitraža dok se cene u obe zemlje ne izjednače recimo, na nivou od 1 US$ po bušelu (u odsustvu trgovinskih ograničenja ili subvencija, i ako zanemarimo transportne troškove).

Problem. . . tokovi kapitala i nerazmenljiva dobra n zemlja koja ima odliv kapitala ima deficit na tekućem računu dok bi zemlja sa prilivom kapitala imala suficit! n postoje mnoga nerazmenljiva dobra i usluge n teorija apsolutnog PPP neće dovesti do toga da devizni kurs uravnoteži razmenu.

Pošto je dolarska cena Big Meka bila 5, 21 US$ u Švajcarskoj u poređenju sa 3, 10 US$ u SAD, švajcarski franak je bio za 68 odsto (5, 21 US$/3, 10 US$) precenjen u odnosu na dolar. . . Itd.

Politika 24/01/2009 cena „big meka” u SAD 3, 5 dolara. 2. 6 -37%

Kad god se koristi PPP, koristi se. . . Teorija relativnog pariteta kupovne moći x gde su R 1 i Ro devizni kurs u periodu 1 i u baznom periodu.

Na primer n n n x ako se opšti nivo cena kod kuće poveća za 50 odsto (tj. P 1 / P 0 = 1. 5), A u inostranstvu ostane isti (tj. P*1 / P* 0 = 1), teorija relativnog PPP ukazuje da bi devizni kurs kod kuće trebalo da depresira za 50 odsto

Teškoće: 1. 2. Promena carina, prepreka itd. –prestaje da važi Balaša-Samjuelsonov efekat – 3. cene nerazmenljivih dobara u razvijenim zemljama sistematski veće nego u zemljama u razvoju teorija relativnog pariteta će precenjivati devizni kurs u razvijenim zemljama n opšti indeks cena uključuje cene nerazmenljivih dobara koje su u razvijenim zemljama znatno više,

PPP teorija kaže da je britanska funta odmah nakon Prvog svetskog rata bila potcenjena. . . n a bilo je upravo suprotno (i devizni kurs funte trebalo je da bude čak i viši). n Razlog tome je što je Ujedinjeno Kraljevstvo obustavilo mnoge svoje investicije u inostranstvu – te bi ravnotežni kurs koji predviđa PPP teorija – (a koji nije uzeo u obzir pad u zaradama od investicija u inostranstvu) odvukao Veliku Britaniju u veliki deficit.

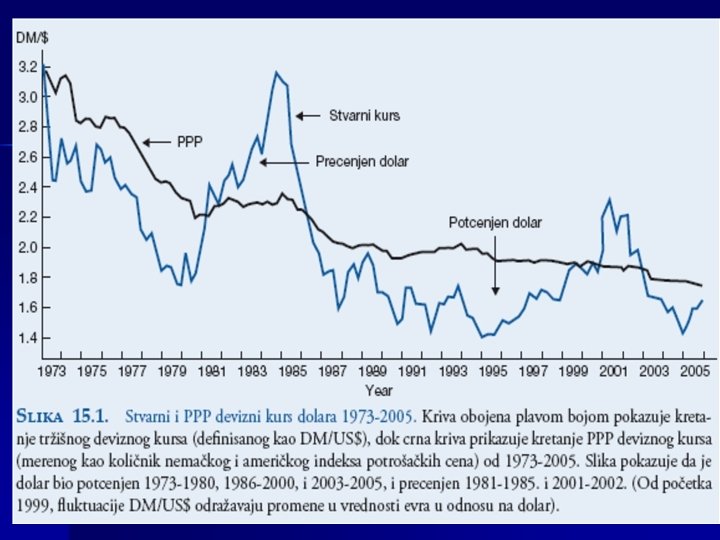

zaključujemo da relativna PPP teorija važi samo aproksimativno. n n valuta u zemljama sa višom inflacijom bi trebalo da depresira, dok bi valuta u zemljama sa nižom inflacijom trebalo da apresira. n Slika pokazuje da je to zaista i bio slučaj u periodu od posmatrane 33 godine. n Međutim, da bi ova teorija u potpunosti važila, tačke na Slici 15. 2 bi trebalo da se nađu na pravoj liniji sa pozitivnim nagibom jedinične vrednosti.

n potrebno 4 -5 da bi se korigovala tek polovina registrovanih devijacija od PPP, n Dok se godišnje eliminiše tek oko 15 odsto devijacija od PPP.

Zašto devijacije od PPP linije tako sporo nestaju? n Jedno moguće objašnjenje dao je Rogof – uprkos globalizaciji koja traje već tri decenije, međunarodno robno tržište još uvek mnogo manje integrisano od robnih tržišta unutar zemalja. – zbog postojanja transportnih troškova, stvarnih ili očekivanih barijera u razmeni, informacionih troškova i zbog vrlo ograničene mobilnosti rada

opšti zaključak o empirijskoj relevantnosti PPP teorije. 1. Očekujemo da će PPP teorija raditi sasvim dobro kada je reč o pojedinačnim razmenljivim proizvodima, kao što je pšenica ili čelik, n n 2. PPP teorija radiće prilično dobro pri analizi vrlo dugog roka (mnogo decenija), n n 3. ali neće raditi sasvim dobro kada su u pitanju sva razmenljiva dobra a neće uopšte dobro raditi kada uključimo nerazmenljiva dobra). ali ne tako dobro kada se posmatra period od jedne ili dve decenije, a nimalo neće biti upotrebljiva na kratak rok. PPP teorija radi dobro u slučaju čisto monetarnih poremećaja i u vrlo inflatornim periodima, n n Ali ne tako dobro u periodima monetarne stabilnosti, dok je potpuno neupotrebljiva u svim slučajevima kada se u privredi odvijaju strukturne promene.

Monetarni pristup pri fiksnom deviznom kursu Tražnja za novcem Md n MV=PT, tj MV=PY n Md = k. PY (15 -3) n n k- transakciona tražnja za novcem n P – nivo cena n Y - autput

primer n n n BDP = PY = 1 milijardu US$ V = 5 k = 1/V = 1/5, onda je Md = (1/5)PY = (1/5)(1 milijarda US$) = 200 miliona$

Ponuda n Ponuda Ms Ms= m(D + F) vrući novac, primarni novac n m n n n = monetarni multiplikator D = domaća komponenta primarnog novca jedne zemlje F = međunarodna il inostrana komponenta primarnog novca

Primer n Na primer, novi depozit od 1 US$ u komercijalnoj banci omogućava banci da plasira (tj. da kreira) depozit za nekog klijenta od 0, 80 US$, n ako je stopa obavezne rezerve (SOR) 20 odsto. n Tih 0, 80 US$ će, po pravilu, završiti u nekoj drugoj banci u sistemu--- n 1, 00 US$ + 0, 80 US$ + 0, 64 US$ + … = 5 US$ m = 1 US$/0. 2 =5 US$. n

rast tražnje za novcem n n kao posledica jednokratnog rasta BDP u jednoj zemlji može biti zadovoljen – ili rastom domaćeg primarnog novca (D) – ili prilivom deviznih rezervi, – ili platnobilansnim suficitom (F). Ako monetarne vlasti ne povećavaju D, višak tražnje biće zadovoljen iz F. k. PY = m(D + F)

Rast ponude D n n S druge strane, rast domaće komponente primarnog novca jedne zemlje (D) pri nepromenjenoj tražnji novca (Md) k. PY = m(D + F) odlazi iz zemlje, tj. izaziva pad F deficit platnog bilansa

k. PY = m(D + F) Na taj način, suficit platnog bilansa rezultat je n viška tražnje za novcem n koji nije zadovoljen rastom domaće komponente primarnog novca n

k. PY = m(D + F) n n n dok je platnobilansni deficit rezultat viška ponude novca koji monetarne vlasti nisu povukle iz opticaja, već je sistem sam izvršio korekciju, putem odliva rezervi. Primer: Prodaja PTT iz 1997. godine NIP

k. PY = m(D + F) Primer: Prodaja PTT iz 1997. godine n NIP

Na primer, rast BNP jedne zemlje sa 1 na 1, 1 milijardu $ povećava Md. . . k. PY = m(D + F) 20 miliona USD (100 miliona puta k=1/5 Ako monetarne vlasti ne menjaju D, moraće da poraste F (suficit) za 4 miliona US$, posto je multiplikator 5. Zemlja, tako, pri fiksnom deviznom kursu nema kontrolu nad svojom novčanom ponudom na dugi rok. To jest, visina novčane ponude jedne zemlje biće ona koja je u skladu sa njenom platnobilansnom ravnotežnom na dugi rok.

n n Jedino zemlja čija se valuta u drugim zemljama koristi kao rezervna valuta kao što je slučaj sa SAD može da zadrži kontrolu nad svojom novčanom ponudom na dugi rok jer stranci dobrovoljno drže dolare.

Monetarni pristup pri fleksibilnom deviznom kursu n PX(US$) = RPX(€).

Počinjemo sa funkcijom tražnje za novcem u SAD n Md = k. PY i M*d = k*P*Y* Pošto su k* i Y* u EMU i k i Y u SAD Konstantni R će biti konstantno sve dok se Ms i M*s ne promene.

Očekivana apresijacija Na primer, ako je i = 6% i i* = 5%, onda se formira očekivanje da će evro apresirati za 1 odsto da bi prinosi na investicije u EMU dali isti prinos.

Prema monetarnom pristupu, brži rast kamatne stope u SAD nego u Nemačkoj bi trebalo da vodi depresijaciji dolara, dok bi pad kamatnog diferencijala u korist SAD trebalo da vodi apresijaciji dolara (ako su ostale stvari nepromenjene)

Nominalni i realni kurs

Model uravnoteženog portfolija n razlikuje se od monetarnog pristupa po tome što se domaće i inostrane obveznice ne smatraju savršenim supstitutima n i po tome što se devizni kurs određuje u procesu uravnoteženja ponude i tražnje za finansijskom aktivom

n n pojedinci i firme drže svoje finansijsko bogatstvo u nekoj kombinaciji – domaćeg novca, – domaćih obveznica – i stranih obveznica nominovanih u stranoj valuti

Izbor dakle nije samo između držanja domaćeg novca, s jedne strane i držanja obveznica n nego i između držanja domaćeg novca, domaćih obveznica i inostranih obveznica. n Inostrane obveznice nominovane u stranoj valuti nose dodatni rizik depresijacije strane valute

n depresijacija strane valute izaziva kapitalni gubitak kada se taj iznos novca konvertuje u domaću valutu.

promena n n n Na primer, povećanje domaće kamatne stope povećava tražnju za domaćim obveznicama ali smanjuje tražnju za gotovinom i za inostranim obveznicama. Kako investitori budu prodavali strane obveznice i zamenjivali inostranu valutu za domaću, ne bi li došli do sredstava za kupovinu domaćih obveznica, devizni kurs pada (tj. domaća valuta apresira u odnosu na inostranu valutu).

Ako investitori budu tražili više inostranih obveznica n n n zato što je inostrana kamatna stopa skočila u odnosu na domaću ili zato što im se povećalo bogatstvo, tražnja za stranom valutom raste i to izaziva rast cene strane valute, tj. pad cene domaće valute tj. depresijaciju domaće valute.

postoji dodatni rizik držanja strane obveznice koga nema kada se kupi domaća obveznica n n rizik valute rizik zemlje, country risk. Naravno, ako je domaća obveznica rizičnija od inostrane, PR se u jednačinu unosi sa pozitivnim predznakom.

tražnja za (domaćim) novcem od stane domaćih rezidenata (M) tražnja za domaćim obveznicama tražnja za stranim obveznicama

Kako radi prošireni model uravnoteženog portfolija? n Ako Trezor počne da na otvorenom tržištu prodaju državne hartije od vrednosti (obveznice) – to smanjuje ponudu gotovine – podiže kamatnu stopu u zemlji (i). – smanjuje cenu obveznica n Rast i vodi padu M i F i rastu D

Kamatna stopa u Nemačkoj na evre je 5% a u Italiji je 9%. Ukoliko je rizik zemlje veći u Italiji za 2%, da li postoji mogućnost za arbitražu? n n A. Da, svi bi ulagali u italijanske obveznice B. Da, svi bi ulagali u nemačke obveznice C. Ne postoji mogućnost za arbitražu D. Ne može se odrediti U nemačkoj 5%=9%- 0 -2%. - za veći rizik u zemlji +apr

Kamatna stopa u Srbiji je 4%, očekivana depresijacija dinara je 2%. Premija na rizik je viša u Srbiji nego u Italiji za 1%. Kolika kamatna stopa u Italiji bi otklonila mogućnost za kamatnu arbitražu tj. da nam je svjedno gde ulažemo novac? n A. B. C. D. n 1% 2% 2. 5% 4% 4%-2%depr-1%rizik=1% +apr - za veći rizik u zemlji Dakle, da ne bi bilo arbitraže neophodno je da kamatna stopa u Italiji bude 1%.

Ukoliko raste kamatna stopa u Srbiji u odnosu na kamatnu stopu u EU, uz ostale nepromenjene parametre onda imamo – Apesijaciju dinara i depresijaciju evra – Apresijaciju dinara i apresijaciju evra – Depresijaciju dinara i depresijaciju evra +apr - za veći rizik u inost.

Ako je inflacija u SAD viša nego u Nemačkoj, prema teoriji relativnog pariteta kupovne moći imaćemo: – Apresijaciju evra – Depresijaciju evra – Apresijaciju dolara – Ništa od navedenog

Prebačaj - overshooting Ako M neočekivano poraste Cene rastu postepeno Trenutno pada kamatna stopa Kurs trenutno depresira, ali iznadproporcionalno

Imamo problem n Prema PPP, rast ponude novca izaziva pad kamatne stope i trenutnu depresijaciju domaće valute n Ovo je očekivana apresijacija strane valute tj. depresijacija domaće n Ali razlika u kamatnim stopama dovodi do postepene apresijacije

n Na taj način, devizni kurs mora da prebaci svoju ravnotežnu vrednost, odnosno da zaobiđe svoju dugoročnu vrednost, da bi se ravnoteža na finansijskom tržištu mogla brzo uspostaviti. n Vremenom, kad se oseti uticaj realnog sektora (npr. spoljne trgovine) devizni kurs se vraća i prebačaj se eliminiše.

To je prebačaj overshooting n n pre rasta ponude novca važilo je i = i* neočekivani rast ponude novca u SAD vodi padu kamatne stope u SAD. Tako će kamatna stopa u SAD (i) sada biti manja od inostrane kamatne stope (i*), i to se mora uravnotežiti očekivanjem o budućoj apresijaciji dolara, da bi se povratio uslov nepokrivenog kamatnog pariteta.

n Jedini način da očekujemo da dolar u budućnosti apresira a da ipak na dugi rok depresira n jeste da dolar trenutno depresira za više od 10 odsto!!!

n n Ovo potvrđuju serije deviznih kurseva. Nakon 1971, i naročito od 1973. godine devizne kurseve karakteriše – veliki stepen nestabilnosti, – prebačaja – i naknadnih postepenih korekcija – uz stalne fluktuacije

Ako je BDP 100 a brzina opticaja 4 količina novca potrebna zemlji je a. 400 n b. 25 n c. 20 n d. 100 n

Ako ponuda novca raste sporije od BDP, ta zemlja će zabeležiti a. Jednokratni platnobilansni deficit n b. Jednokratni suficit n c. Trajni deficit n d. Trajni suficit n

Smanjenje premije na rizik na strane hartije od vrednosti navodi domaće rezidente da povećaju tražnju za n n a. Domaćim novcem n b. Domaćim obveznicama n c. Stranim obveznicama n d. svim navedenim oblicima aktive

Prema modelu uravnoteženog portfolija, rast domaćeg bogatstva navodi rezidente da povećaju tražnju za n a domaćim novcem n b. Domaćim obveznicama n c. Stranim obveznicama n d. svim oblicima aktive n

Rast realnog BDP izazvaće rast tražnje za a. domaćim novcem n b. Domaćim obveznicama n c. Stranim obveznicama n d. svim oblicima aktive n

Neočekivani rast ponude novca u SAD dovešće do a. Trenutnog pada kamatne stope n B. Trenutne depresijacije n c. Postepene apresijacije n d. Do svega navedenog n