Poglavlje 15 15 Meunarodna ekonomija Odreivanje deviznog kursa

međunarodni finansijski tokovi su se enormno uvećali")

Kembrička jednačina tražnje")

Ranije smo videli")

Međusobni odnosi između")

U narednom koraku")

je")

finansijske aktive obično su mnogo")

Slika 15 -6 Prebačaj deviznog kursa.")

")

- Slides: 35

Poglavlje 15 15 Međunarodna ekonomija Određivanje deviznog kursa Prof. Radovan Kovačević Dominick Salvatore : International Economics, 12 th Edition, John Wiley & Sons, Inc.

Ciljevi: Razumevanje teorije pariteta kupovnih snaga i zašto nije primenljiva u kratkom roku Razumevanje monetarnog pristupa i pristupa uravnoteženog portfolija u formiranju deviznog kursa Analiza uzroka “probijanja” deviznog kursa Ispitivanje zašti je teško predvideti devizni kurs

Uvod Od nastanka fleksibilnih kurseva /1973. godine) međunarodni finansijski tokovi su se enormno uvećali i sada su daleko nadmašili vrednost trgovinskih tokova, pomerajući težište interesovanja na monetarne teorije formiranja deviznog kursa. Monetarne teorije deviznog kursa gledaju na devizni kurs kao čist finansijski fenomen, i pokušavaju da objasne volatilnost i neravnotežu deviznog kursa na kratak rok.

Teorija pariteta kupovne moći Apsolutni paritet kupovne moći Ravnotežni devizni kurs između dve valute jednak je odnosu nivoa cena u dve zemlje. R= P/P* gde je R = devizni kurs ili promptni kurs P = opšti nivo cena u zemlji P* = opšti nivo cena u inostranoj zemlji Primer: ako je cena jednog bušela žita 1$ u SAD i 1€ u Evropskoj monetarnoj uniji, onda bi devizni kurs između dolara i evra bio R = $1/ € 1 = 1.

Teorija pariteta kupovne moći Zakon jedne cene Jedna roba treba da ima istu cenu (tako da kupovna moć dve valute bude na paritetu) u obe zemlje, kad se izrazi u istoj valuti. Ako to nije slučaj, postoji mogućnost robne arbitraže

Teorija pariteta kupovne moći Verzija apsolutnog pariteta kupovnih snaga može nas dovesti u zabludu zbog: Akcenat se stavlja na onaj devizni kurs koji izjednačava trgovinske tokove, dok se tokovi kapitala u potpunosti zanemaruju. Pri deviznom kursu koji izjednačava trgovinu robom i uslugama, priliv kapitala bi doveo do suficita tekućeg računa , dok bi zemlja sa odlivom kapitala imala deficit tekućeg računa.

Teorija pariteta kupovne moći Verzija apsolutnog pariteta kupovnih snaga može nas dovesti u zabludu zbog : Ova verizija PPP ne može čak da nas dovede do deviznog kursa koji izjednačava trgovinu robom i uslugama zbog postojanja nerazmenljivih dobara i usluga. Međunarodna trgovina teži da izjednači cene razmenljivih dobara i usluga, ali ne i cene nerazmenljivih dobara i usluga.

Studija slučaja 15 -1 Apsolutni paritet kupovne moći u praksi

Teorija pariteta kupovne moći Teorija relativnog pariteta kupovne moći Promene deviznog kursta treba da budu proporcionalne relativnoj promeni nivoa cena u dvema zemljama u istom periodu. P 1 / P 0 R 1 = P*1 / P*0 x R 0 Gde su R 1 i R 0 = devizni kurs u periodu 1 i u baznom periodu, respektivno.

Teorija pariteta kupovne moći Teorija relativnog pariteta kupovne moći Primer: Ako se opšti nivo cena u inostranstvu u ovom intervalu ne promeni (P*1/P*0 = 1), dok se opšti nivo cena u domaćoj zemlji poveća za 50%, teorija relativnog PPP ukazuje da bi devizni kurs, definisan kao domaća cena inostrane valute, trebalo da bude za 50% veći (tj. domaća valuta bi u periodu 1 trebalo da depresira za 50% u odnosu na bazni periodo base period).

Studija slučaja 15 -3 Relativni paritet kupovne moći u praksi Teorija relativnog pariteta kupovne moći je potvrđena na dugi rok. Slika 15 -2 Inflacioni diferencijali i devizni kursevi, 1973 -2014.

Teorija pariteta kupovne moći Empirijska relevantnost PPP radi sasvim dobro PPP radi manje dobro PPP ne radi dobro Za pojedinačne razmenljive proizvode kojima se dosta trguje Za sva razmenljiva dobra u celini Za sva dobra (uključujući nerazmenljiva dobra) U dugom roku (više decenija) Za jednu ili dve decenije U kratkom roku U slučaju čisto U periodima monetarnih poremećaja monetarne stabilnosti i u vrlo inflatornim periodina U slučajevima većih strukturnih promena u privredi

Monetarni pristup platnom bilansu i deviznim kursevima Monetarni pristup platnom bilnsu posmatra platni bilans kao izvorno monetarni fenomen. Novac na dugi rok ovde igra bitnu ulogu generatora poremećaja, kao i generatora platnobilansnog prilagođavanja.

Monetarni pristup platnom bilansu i deviznim kursevima (pri fiksnom deviznom kursu) Kembrička jednačina tražnje novca može se napisati kao: Md = k. PY (15. 3) gde je Md količina traženog novca koju žele da drže sva domaćinstva, k je čuvena „Kembrička konstanta“ čija je vrednost između 0 i 1 (količnik između nominalnog iznosa traženog novca i nominalnog nacionalnog dohotka; ovaj parametar se može prikazati i kao 1/v, gde v predstavlja brzinu opticaja novca), P je agregatni nivo cena u privredi, a Y je ukupan domaći realni dohodak ili autput (output), odnosno bruto domaći proizvod (BDP). Kada se pomnože P i Y, dobija se nominalni nacionalni dohodak. Jednačina postavlja hipotezu da stanovnici zemlje drže deo nominalnog dohotka u vidu novca. Tražnja za novcem je proporcionalna nominalnom dohotku.

Monetarni pristup platnom bilansu i deviznim kursevima (pri fiksnom deviznom kursu) Ranije smo videli da je ponuda novca (novčana masa) u nekoj zemlji jednaka proizvodu monetarne baze (primarni novac) i monetarnog multiplikatora, ponuda novca jednaka je: NM = m(DK + DR), (15. 4) gde je NM novčana masa ili Ms m monetarni multiplikator, DK domaći krediti, odnosno domaća komponenta primarnog novca jedne zemlje, a DR devizne rezerve, odnosno inostrana komponenta primarnog novca. Na visinu monetarnog multiplikatora deluju brojni faktori.

Monetarni pristup platnom bilansu i deviznim kursevima (pri fiksnom deviznom kursu) Međusobni odnosi između kembričke jednačine tražnje novca, novčane mase (a time i platnog bilansa), nivoa inostranih cena i promptnog deviznog kursa, mogu se odrediti preko uslova ravnoteže prema kome je tražnja novca jednaka novčanoj masi (ponudi novca), odnosno: Md = M. (15. 5) Ukoliko levu stranu identiteta (15. 5) zamenimo sa kembričkom jednačinom tražnje novca (15. 3), a desnu stranu sa jednačinom (15. 4), dobijamo: k. PY = m(DK + DR). (15. 6)

Monetarni pristup platnom bilansu i deviznim kursevima (pri fiksnom deviznom kursu) U narednom koraku ćemo domaći nivo cena u jednačini (4. 13) zameniti sa izrazom koji prikazuje apsolutni PPP u jednačini (4. 11), tako da dobijamo sledeću jednačinu: m(DK + DR) = k. EP*Y. (15. 6) Prema jednačini (15. 6) ravnotežna novčana masa u jednoj zemlji je jednaka tražnji novca. Pristalice monetarnog pristupa koriste međusobne odnose varijabli u identitetu (15. 6) da objasne kako osnovne varijable utiču na platni bilans i devizni kurs. Ovaj pristup izvodi zaključak da za uravnoteženje platnog bilansa nisu potrebne mere ekonomske politike, jer će vremenom doći do automatskog uspostvljanja narušene ravnoteže.

Monetarni pristup platnom bilansu i deviznim kursevima Pri fiksnom deviznom kursu Suficit u platnom bilansu rezultat je viška tražnje za novcem koju ne pokrivaju domaće monetarne vlasti. Deficit u platnom bilansu rezultat je viška ponude novca koji monetarne vlasti nisu korigovale. Suficit/deficit platnog bilansa privremen je i na dugi rok on se sam koriguje. Na taj način, osim za zemlju čija valuta služi kao rezervna valuta (SAD$), pri fiksnom deviznom kursu zemlja na dugi rok i nema kontrolu nad svojom ponudom novca.

Monetarni pristup platnom bilansu i deviznim kursevima U režimu fleksibilnog deviznog kursa Platnobilansna neravnoteža se trunutno koriguje kroz mehanizam automatskih promena deviznog kursa, bez ikakvih međunarodnih tokova novca i deviznih rezervi. Zemlja zadržava kontrolu nad ponudom novca i monetarnom politikom. Prilagođavanje se vrši kao rezultat promena domaćih cena koje nastaju zbog promena deviznog kursa Platnobilansni deficit (koji nastaje usled viška novčane ponude) vodi automatskoj depresijaciji valute, zbog čega domaće cene i tražnja za novcem dovoljno porastu i apsorbuju višak ponude novca, što automatski eliminiše platnobilansni deficit

Izvor: Udžbenik, str. 451.

Monetarni pristup platnom bilansu i deviznim kursevima Ako važi PPP, onda je P=RP*, i R=P/P* Tražnja novac u svakoj zemlji može se predstaviti kao Md = k. PY U ravnoteži, ponuda novca mora biti jednaka tražnji novca Md = k. PY i M*d = K*P*Y*, gde je k željeni količnik nominalnih novčanih fondova i nominalnog nacionalnog dohotka u SAD U ravnoteži, količina traženog novca jednaka je ponudi novca: Md = Ms i M*d = M*s. Zamenom Ms za Md i M*s za M*d i deljenjem rezultirajuće funkcije za EMU funkcijom za SAD dobijamo M*s/Ms = k*P*Y*/k. PY, odnosno R=Msk*Y*/M*sk. Y Pošto su k* i Y* u EMU i k i Y u SAD konstantni, i R će biti konstantno sve dok se Ms i Md ne promene.

Monetarni pristup platnom bilansu i deviznim kursevima Očekivanja, kamatni diferencijali i devizni kursevi Devizni kurs ne zavisi samo od relativnog rasta novčane ponude i realnog dohotka u različitim zemljama već i od inflacionih očekivanja i od očekivanih promena deviznog kursa. Pošto monetaristi pretpostavljaju da su domaće i strane obveznice savršeni supstituti (te da nema dodatnog rizika u držanju stranih u odnosu na domaće obveznice), kamatni diferencijal između dve zemlje će biti jednak očekivanoj promeni kursa između dve valute, odnosno (i-i*) = OA, gde OA predstavlja očekivani procenat apresijacije strane valute (€) u odnosu na domaću valutu (US$) Primer: Ako je i = 6% i i* = 5%, onda se formira očekivanje da će evro apresirati za 1 odsto na godišnjem nivou da bi prinosi na investicije u EMU dali isti prinos (ovo zahteva uslov nepkrivenog kamatnog pariteta). Ako je i<i* (prinosi na investicije niži su u SAD nego u EMU), onda će se formirati očekivanje da će evro da depresira (a dolar da apresira) u određenom godišnjem procentu da bi bio zadovoljen uslov nepokrivenog kamatnog pariteta

Studija slučaja 15 -5 Nominalni i realni devizni kurs i monetarni pristup Ako nominalni devizni kurs odražava proemne relativnih cena u SAD i u Nemačkoj (kako tvrdi PPP teorija) onda bi realni devizni kurs trebalo da bude isti ili da se menja u istoj proporciji kaoi nominalni devizni kurs. Mada se oni na slici kreću u istom pravcu, oni se sve više razilaze. Izgleda da ključni element monetarnog pristupa (PPP teorija) ne važi od 1973. Slika 15 -4 Indeksi nominalnog i realnog deviznog kursa između dolara i nemačke Izvor: knjiga, str. 455. marke, 1973 -2015.

Studija slučaja 15 -6 Kamatni diferencijali, devizni kursevi i monetarni pristup U trenutku kad je kamtna stopa u SAD porasla u odnosu na kamatnu stopu u Nemačkoj, američki dolar je depresirao u odnosu na nemačku marku. Isto tako, američki dolar je apresirao kad je kamatna stopa u SAD pala u odnosu na kamatnu stopu u Nemačkoj. U ¾ perioda od 41 godina potvrđeno je kretanje u skladu sa monetarnim pristupom. Slika 15 -5 Kamatni diferencijali i kretanje nominalnog deviznog kursa, 1973 -2015.

Model uravnoteženog portfolija i devizni kurs Model uravnoteženog portfolija U najjednostavnojoj formi ovog modela, pojednici i firme drže svoje finansijsko bogatstvo u nekoj kombinaciji domaćeg novca, domaćih obveznica i stranih obveznica denominovanih u stranoj valuti. Motiv za držanje obveznice (bilo strane ili domaće) leži u prinosu ili kamati koju dobija. Međutim, držanje obveznica takođe uključuje i rizik neplaćanja i rizik od promene tržišne vrednosti obveznice. Domaće i strane obveznice nisu savršeni supstituti, a strane obveznice nose dodatni rizik u odnosu na domaće. Domaći investitori zahtevaju veću stopu prinosa da bi pokrili rizik držanja strane obveznice Držanje domaćeg novca, s druge strane, nema rizika ali ne donosi nikakav prinos, tj. kamatu. Oportznitetni trošak držanja domaćeg novac jednak je propuštenoj kamati na obveznice. Ravnoteža na svakom finansijskom tržištu se javlja kad se tražena količina svakog oblika finansijske aktive izjednači sa njihovom ponudom.

Model uravnoteženog portfolija i devizni kurs Model uravnoteženog portfolija Ako investitori budu tražili više inostranih obveznica bilo zato šro je inostrana kamatna stopa skočila u odnosu na domaću ili zato što im se povećalo bogatstvo, tražnja za stranom valutom raste i to izaziva rast deviznog kursa (tj. depresijaciju domaće valute). Ako investitori prodaju inostrane obveznice bilo zbog relativnog pada kamatne stope u inostranstvu ili zbog toga što im se smanjuje bogatstvo, ponuda strane valute raste i to izaziva pad deviznog kursa (tj. apresijaciju domaće valute).

Model uravnoteženog portfolija i devizni kurs Prošireni model uravnoteženog portfolija Znamo iz uslova nepokrivenog kamatnog pariteta da je : (i - i*) = OA (očekivana apresijacija strane valute, izražena na godišnjem nivou). Pošto pretpostavljamo da su domaće i strane obveznice nesavršeni supstituti, postoji dodatni rizik držanja strane obveznice. Sada uslov nepokrivenog kamatnog pariteta mora da se proširi, tako da uključi premiju na rizik (PR) (i - i*) = OA – PR, gde PR predstavlja premiju na rizik koja kompenzuje dodatni rizik domaćih rezidenata koji drže inostrane obveznice. Sada je: i = i* + OA -PR

Model uravnoteženog portfolija i devizni kurs Prošireni model uravnoteženog portfolija Proširena funkcija tražnej za M, D, i F je data sledećim jednačinama. Sa znakom iznad svake varijable koji pokazuje da je u pitanju direktna (+) ili inverzna (-) relacija između nezavisne ili eksplanatorne varijable sa desne strane jednačine i zavisne varijable sa leve strane svake jednačine.

Portfolio Balance Model and Exchange Rates Prošireni model uravnoteženog portfolija M (tražnja novca) je pozitivna funkcija od PR, Y, P, i W (bogatstvo rezidenata zemlje), a negativna funkcija od i, i*, i OA. D (tražnja domaćih obveznica) je pozitivna funkcija od i, PR, i W, a negativna funkcija od i*, OA, Y, i P. F (tražnja inostranih obveznica) je pozitivna funkcija od i*, OA, i W, a negativna funkcija od i, PR, Y, i P. Ponuda svih aktiva je egzogeno determinisana. Promene deviznog kursa su rezultat prilagođavanja portfolija.

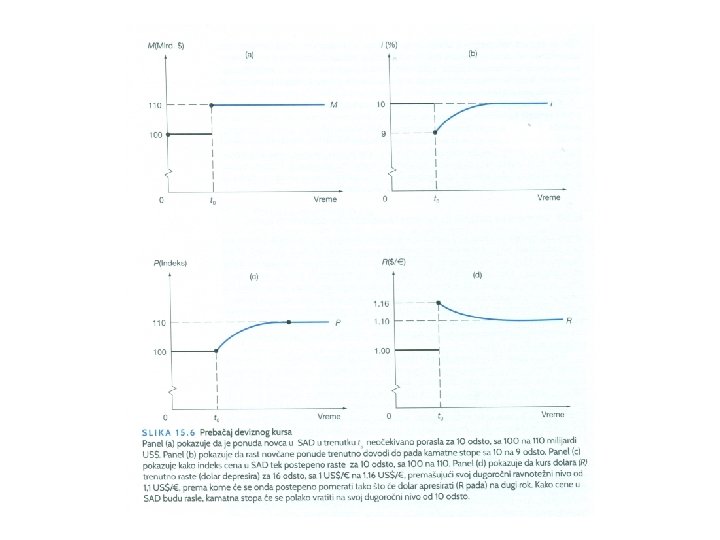

Dinamika deviznog kursa Prebačaj deviznog kursa Prilagođavanja fondova (stock) finansijske aktive obično su mnogo veća i brža nego što su prilagođavanja spoljnotrgovinskih tokova (flows). Najveći deo kratkoročnog prilagođavanja deviznog kursa dolazi sa finansijskog tržišta. Zbog toga, devizni kurs mora da prebaci svoju dugoročnu ravnotežnu vrednost, da bi se ravnoteža na finansijskom tržištu mogla brzo uspostaviti. Vremenom, kad se oseti uticaj realnog sektora (npr. spoljne trgovine) devizni kurs se vraća na svoj dugoročni ravnotežni nivo i prebačaj se eliminiše. Primer: Ako trenutno dođe do permanentnog porasta ponude novaca u SAD, uslediće trenutni pad kamatne stope u SAD (sad je manja od i*), i to se shodno PPP mora uravnotežiti očekivanjem o budućoj apresijaciji dolara, da bi se povratio uslov nepokrivenog kamatnog pariteta. Jedini način da dolar u budućnosti apresira a da ipak na dugi rok depresira , jesta da trenuto depresira više nego što se očekuje njegova dugoročna depresijacija.

(Figure continues on next slide) Slika 15 -6 Prebačaj deviznog kursa.

Slika 15 -6 (nastavak)

Empirijsko testiranje monetarnog i portfolio modela i prognoziranje deviznog kursa Modeli deviznog kursa nisu bili naročito uspešni u predviđanju budućeg deviznog kursa. Razlozi: Devizni kursevi su pod snažnim uticajem novih informacija ili “vesti” koje se ne mogu predvideti. Očekivanja učesnika na deviznom tržištu često postaju samoispunjavajuća, barem za određeno vreme. Ovo može dovesti do stvaranja takozvanih špekulativnih balona (speculative bubbles), generišući tržišna kretanja koja su suprotna onome što se očekuje prema teoriji.

Studija slučaja 15 -7 Prebačaj deviznog kursa dolara