POGLAVLJE 13 MEUNARODNA EKONOMIJA Platni bilans Prof Radovan

POGLAVLJE 13 MEĐUNARODNA EKONOMIJA Platni bilans Prof. Radovan Kovačević Dominick Salvatore : International Economics, 12 th Edition, John Wiley & Sons, Inc.

UVOD q GLAVNI SADRŽAJ �Platni bilans je svodni pregled svih transakcija koje rezidenti jedne zemlje obave sa rezidentima svih ostalih zemalja sveta u određenom vremenskom periodu, obično u toku jedne kalendarske godine �Pod pojmom međunarodne transakcije podrazumeva se razmena dobara, usluga ili aktive (što je obično praćeno plaćanjem) između rezidenata jedne i ostalih zemalja sveta �Osnovni cilj vođenja platnog bilansa jeste da pomogne vladi u formulisanju mera, monetarne, fiskalne i spoljnotrgovinske politike

Računovodstveni principi platnog bilansa §Potraživanja + § Ovde spadaju transakcije koje se odnose na priliv novca iz inostranstva �Glavne transakcije: � Izvoz robe i usluga � Jednostrani transferi (pokloni) od stranaca � Finansijski (kapital i krediti) priliv � Rast inostrane aktive u zemlji � Smanjivanje domaće aktive u inostranstvu

Računovodstveni principi platnog bilansa §Dugovanja § Ovde spadaju transakcije koje se odnose na odliv novca iz zemlje �Glavne transakcije: � Uvoz robe i usluga � Jednostrani transferi (pokloni) poslati u inostranstvo � Finansijski (kapital i krediti) odliv � Porast domaće aktive u inostr � Smanjivanje inostrane aktive u zemlji

Računovodstveni principi platnog bilansa § Pri evidentiranju međunarodnih transakcija jedne zemlje koristi se računovodstvena procedura pod imenom dvojno knjigovodstvo. To znači da se svaka transakcija beleži dva puta, jednom kao dugovanje, a drugi put kao potraživanje istog iznosa § Primer: § 500$ izvoza će biti naplaćeno za tri meseca (kredit) Izvoz robe Odliv kapitala Potražuje (+) Duguje (-) 500 US$

Računovodstveni principi platnog bilansa § Svaka transakcija beleži se dva puta, jednom kao dugovanje, a drugi put kao potraživanje istog iznosa § Primer: § Rezident SAD kupuje inostrane akcije za 400 US$ Potražuje (+) Odliv kapitala (rezident SAD kupuje inostrane akcije Priliv kapitala (rast bilansne sume stranih banaka u SAD) Duguje (-) 400 US$

Računovodstveni principi platnog bilansa § Svaka transakcija beleži se dva puta, jednom kao dugovanje, a drugi put kao potraživanje istog iznosa § Primer: § Strani investitor kupuje obveznice Trezora SAD u vrednosti od 300 US$ Potražuje (+) Priliv kapitala (strani rezident kupuje obveznice Trezora SAD) Odliv kapitala (smanjenje bilansne sume stranih banaka u SAD) Duguje (-) 300 US$

![Table 1. 1. U. S. International Transactions [Millions of dollars] Bureau of Economic Analysis](http://slidetodoc.com/presentation_image_h2/50cc861d68b890412130c56b0947e822/image-9.jpg "Table 1. 1. U. S. International Transactions [Millions of dollars] Bureau of Economic Analysis")

Table 1. 1. U. S. International Transactions [Millions of dollars] Bureau of Economic Analysis Release Date: December 18, 2020 - Next Release Date: March 23, 2021 Line 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 2019 Current account Exports of goods and services and income receipts (credits) Exports of goods and services Goods Services Primary income receipts Investment income Compensation of employees Secondary income (current transfer) receipts /1/ Imports of goods and services and income payments (debits) Imports of goods and services Goods Services Primary income payments Investment income Compensation of employees Secondary income (current transfer) payments /1/ Capital account Capital transfer receipts and other credits Capital transfer payments and other debits 3805938 2528262 1652437 875825 1135691 1128966 6725 141984 4286163 3105127 2516767 588359 899347 880562 18785 281689 67 6311

Financial account 19 20 21 22 23 24 25 26 27 28 29 29 a 30 31 32 33 34 35 36 37 38 Net U. S. acquisition of financial assets excluding financial derivatives (net increase in assets / financial outflow (+)) Direct investment assets Portfolio investment assets Other investment assets Reserve assets Net U. S. incurrence of liabilities excluding financial derivatives (net increase in liabilities / financial inflow (+)) Direct investment liabilities Portfolio investment liabilities Other investment liabilities Financial derivatives other than reserves, net transactions /2/ Statistical discrepancy /3/ Of which: Seasonal adjustment discrepancy. . . Balances Balance on current account (line 1 less line 9) /4/ Balance on goods and services (line 2 less line 10) Balance on goods (line 3 less line 11) Balance on services (line 4 less line 12) Balance on primary income (line 5 less line 13) Balance on secondary income (line 8 less line 16) Balance on capital account (line 17 less line 18) /4/ Net lending (+) or net borrowing (-) from current- and capitalaccount transactions (line 30 plus line 36) /5/ Net lending (+) or net borrowing (-) from financial-account transactions (line 19 less line 24 plus line 28) /5/ 440751 188469 46570 201053 4659 797960 351629 179980 266350 -38340 90921 -480226 -576865 -864331 287466 236344 -139705 -6244 -486470 -395549 Izvor: https: //www. bea. gov/news/2020/us-international-transactions-third-quarter-2020 Pristupljeno. . .

Računovodstveni principi platnog bilansa §Tekući račun § Zbraja sve prodaje i kupovine tekuće proizvedenih dobara i usluga, dohodaka od investicija i jednostranih transfera i daje vezu izmeđunarodnih transakcija i nacionalnog dohotka jedne zemlje. § § Višak (suficit) na tekućem računu podstiče domaću proizvodnju i dohodak Deficit ih destimuliše

Računovodstveni principi platnog bilansa §Kapitalni račun § Dobra i finansijska aktiva koje migranti nose sa sobom prilikom napuštanja zemlje ili prilikom ulaska u nju. § Deficit tekućeg i kapitalnog računa pokriven je suficitom finansijskog računa

Računovodstveni principi platnog bilansa §Finansijski račun § Prikazuje promene vrednosti aktive SAD u inostranstvu i inostrane aktive u SAD, osim zvanične rezervne aktive § Deficit tekućeg i kapitalnog računa SAD pokriven je suficitom finansijskog računa

Računovodstveni principi platnog bilansa § Ako neto priliv privatnog kapitala nije dovoljan da se pokrije deficit tekućeg i kapitalnog računa, onda zemlja ima deficit platnog bilansa jednak ovoj razlici, koji monetarna vlast mora pokriti iz deviznih rezervi (zvanične transakcije deviznih rezervi) (transakcije prilagođavanja) § § Bilans poravnanja – bilans rezervne aktive, koji se često označava kao platni bilans Račun državnih (zvaničnih) rezervi – račun u kome se registruju transakcije deviznim rezervama

Računovodstveni principi platnog bilansa Saldo tekućeg računa + Saldo kapitalnog računa + Saldo finansijskog računa (manje zvanične transakcije rezervama, uključujući neto bilans transakcija derivatima) + Statističke razlike = Platni bilans

pokriva se istim")

Računovodstveni principi platnog bilansa § Deficit platnog bilansa (negativan zbir salda) pokriva se istim iznosom transakcija deviznim rezervama (smanjivanje deviznih rezervi zemlje ili porast inostranih holdinga zvanične aktive zemlje) § Suficit platnog bilansa (pozitivan zbir salda) neutrališe se porastom deviznih rezervi zemlje i/ili smanjivanjem inostranih zvaničnih holdinga domaće aktive

Međunarodna investiciona pozicija SAD § U bilansu plaćanje registruju se međunarodni tokovi dobara, usluga i kapitala u periodu od jedne godine (koncept toka) § Međunarodna investiciona pozicija meri ukupan iznos i raspodelu domaće aktive jedne zemlje u inostranstvu, kao i spoljnu aktivu u posmatranoj zemlji na kraju godine (koncept stoka ili stanja)

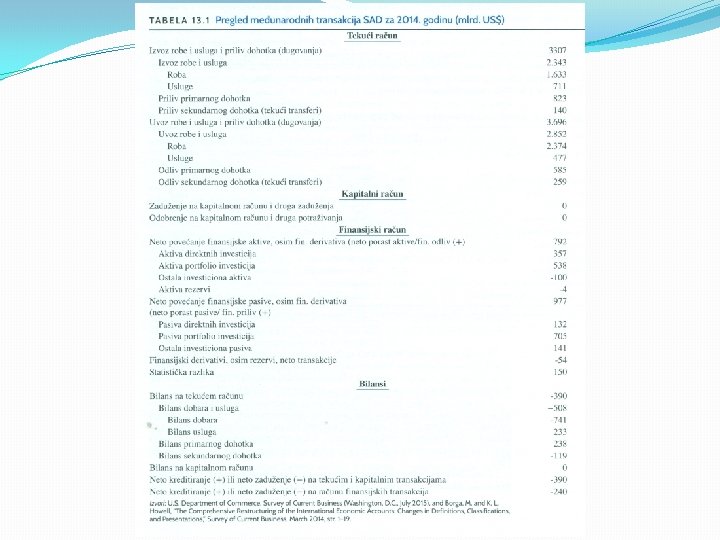

Izvor: Salvatore, Međunarodna ekonomija, 12. izdanje, str. 394.

https: //apps. bea. gov/i. Table. cfm? reqid=62&step=5&isuri=1&product=5 Pristupljeno 10. 03. 2021.

https: //apps. bea. gov/i. Table. cfm? reqid=62&step=5&isuri=1&product=5 Pristupljeno 10. 03. 2021.

2000 0 Saldo")

Tekući bilans i neto međunarodna investiciona pozicija SAD (u milijardama dolara) 2000 0 Saldo tekućeg bialnsa -2000 -4000 -6000 -8000 -10000 -12000 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Neto investiciona pozicija Neto investicuiona pozicija Saldo tekućeg bialnsa https: //apps. bea. gov/i. Table. cfm? reqid=62&step=5&isuri=1&product=5 Pristupljeno 10. 03. 2021.

https: //apps. bea. gov/i. Table. cfm? reqid=62&step=5&isuri=1&product=5 Pristupljeno 10. 03. 2021.

Međunarodna investiciona pozicija SAD § Označava se i kao bilans međunarodne zaduženosti § Pruža korisne informacije za projektovanje budućih tokova dohotka od američkih investicija u inostranstvu i inostranih investicija u SAD

- Slides: 23