Poglavlje 20 20 Meunarodna ekonomija Fleksibilan nasuprot fiksnom

Poglavlje 20 20 Međunarodna ekonomija Fleksibilan nasuprot fiksnom deviznom kursu, Evropski monetarni sistem i koordinacija makroekonomskih politika Prof. Radovan Kovačević Dominick Salvatore : International Economics, 12 th Edition, John Wiley & Sons, Inc.

Uvod n Pristalice fleksibilnih deviznih kurseva tvrde da ovaj režim mnogo efikasnije od fiksnog kursa koriguje platnobilansnu neravnotežu. n To, po njima, ujedno olakšava postizanje unutrašnje ravnoteže. n S druge strane, pristalice fiksnih kurseva tvrde da fleksibilni kursevi unose neizvesnost i zbog toga smanjuju obim međunarodne razmene i investicija, a i da uz njih raste verovatnoća destabilizujućih špekulacija, i da su inflatorni.

Uvod n Nema jasnih zaključaka koji je model deviznog kursa superiorniji. n Unutar jedne zemlje, vidne su prednosti postojanja jedne valute. n Šta je optimalna valutna oblast (zona) ili koliko se može proširiti područje pokriveno fiksnim kursom pre nego što nedostaci fiksnog kursa nadmaše njegove prednosti?

Argumenti u korist fleksibilnog deviznog kursa n Sistem fleksibilnog deviznog kursa je efikasniji od režima fiksnog deviznog kursa jer: n n n Se oslanja samo na promene deviznog kursa, ne i cena, u prilagođavanju platnog bilansa; Ravnomerno i trajno, a ne skokovito, rešava problem platnobilansne neravnoteže. To ublažava špekulacije, što umiruje fluktuacije deviznog kursa; Lakše se identifikuju komparativne prednosti i nedostaci u trgovini različitim proizvodima.

Argumenti u korist fiksnog deviznog kursa n Argumenti u prilog fiksnog deviznog kursa: 1. Manje neizvesnosti nego kod fleksibilnog kursa, posebno na kratak rok; § Fleksibilni devizni kurs može dovesti do preterane volatilnosti deviznog kursa (kao na slici 20. 1). § Preterana volatilnost može imate velike troškove usled frikcione nezaposlenosti koja se javlja zbog čestog premeštanja domaćih resursa iz jednih u druge privredne sektore § Pristalice fleksibilnog kursa ističu da neizvesnost i nestabilnost koja prati veliek devalvacije često biva još štetnija po tokove međunarodne trgovine jer s ene može hedžovati

Pomeranje krive tražnje i devizni kurs Izvor: Salvatore, Međunarodna ekonomija, 12. izdanje, str. 607.

Argumenti u korist fiksnog deviznog kursa n Argumenti u prilog fiksnog deviznog kursa: 2. 3. 4. 5. Pristalice fiksnih kurseva smatraju da su špekulacije manje u ovom režimu deviznog kursa. Špekulacije u režimu fleksibilnog kursa pojačavaju fluktuacije deviznog kursa koje nastaju zbog privrednih ciklusa tvrde pristalice fiksnog klursa (slika 20. 2) Zagovornici fleksibilnog kursa se ne slažu sa tim i ističu da su destabilizujuće špekulacije manje verovatne u slučaju kad se devizni kursevi kontinuirano prilagođavaju nego kad se očekuju velike promene (npr. u bretonvudskom režimu usled “fundamentalne neravnoteže”. (videti prevod!). Milton Fridman smatra da će špekulacije u proseku biti stabilizujuće jer će destabilizujuće špekulacije dovoditi do trajnih gubitaka špekulanata , što će ih udaljiti iz posla. q 6. 7. 8. Međutim, iskustva iz prakse su različita. Pri istinskim fleksibilnim i istinski fiksnim deviznim kursevima špekulacije će biti stabilizujuće. Fiksni devizni kursevi nameću cenovnu disciplinu koje pri fleksibilnim deviznim kursevima nema. Fleksibilan kurs štiti domaću privredu od eksternih šokova više nego fiksan kurs, dok fiksni devizni kurs pruža veću stabilnost u uslovima velikih unutrašnjih šokova.

Fluktuacije deviznog kursa i špekulacije Izvor: Salvatore, Međunarodna ekonomija, 12. izdanje, str. 608.

Trilema otvorene privrede n Fiksni devizni kurs, neograničeno kretanje kapitala i monetarna nezavisnost ne mogu se postići u isto vreme Izvor: Salvatore, Međunarodna ekonomija, 12. izdanje, str. 613.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Optimalva valutna zona ili blok je grupa zemalja čije su nacionalne valute vezane kroz sistem permanentno fiksiranih deviznih kurseva. n Okolnosti (uslovi) koji takvu zonu čine optimalnom su: n n Veća bobilnost resursa između članica, ostvaruje se dobit po osnovu rasta ekonomije obima Veća cenovna stabilnost u celoj zoni jer neočekivani šokovi u različitim regionima jedni druge potiru Eliminiše se neizvesnost koja postoji kad devizni kursevi nisu fiksirani, što podstiče specijalizaciju i spoljnu trgovinu Smanjuju se troškovi intervencija na deviznom tržištu na kojem se trguje valutama zemalja članica, smanjuju se troškovi međusobne konverzije valuta i trškovi hedžinga

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Nedostaci optimalne valutne zone n Najveći nedostatak leži u tome što zemlje članice ne mogu da vode nezavisne stabilizacione politike, koje bi bile prilagođene njihovim preferencijama i njihovim specifičnim okolnostima n n n Primer: Ako je jedna zemlja u okviru valutne zone u depresiji, trebalo bi primeniti ekspanzivnu monetarnu i fiskalnu politiku da bi se smanjila nezaposlenost, dok bi nekom prosperitetnijem regionu više odgovarala restriktivna politika, sa ciljem da se smanje inflatorni pritisci Ovi troškovi optimalne valutne zone delimično se smanjuju kroz povećane tokove kapitala (arbitraža) i rada iz regiona sa viškom ponude (gde su prinosi i zarade niski) u regione i zemlje gde postoji višak tražnje (gde su prinosi i zarade visoki) Ovi procesi ipak neće eliminisati međuregionalne i međunarodne razlike unutar optimalne valutne zone (primeri trajnog relativnog siromaštva u nerazvijenim regionimapo zemljama)

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Optimalva valutna zona biće sve povoljnije rešenje pod sledećim pretpostavkama: n n n Što veća mobilnost resursa između različitih zemalja članica Što veće strukturne sličnosti Što veća spremnost da se uspostavi bliska koordinacija fiskalnih, monetarnih i ostalih politika između članica n Optimalna valuta zona bi trebalo da ima za cilj maksimizaciju koristi od permanentno fiksiranih deviznih kurseva uz istovremeno minimiziranje troškova n Međutim, teško je izmeriti neto koristi svake zemlje članice optimalne valutne zone n Argumenti u korist optimalne valutne zone istovremeno su argumenti u korist fiksnog, a protiv fleksibilnog deviznog kursa

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Evropski monetarni sistem, formiran 1979. godine, predstavljao je osnovu za formiranje monetarne unije zemalja članica Evropske zajednice. Kao krajnji cilj predviđeno je formiranje zajedničke valute i zajedničke centralne banke. n Glavne karakteristike: n n n Kreirana je zajednička valuta – ECU (European Currency Unit) definisana kao ponderisani prosek svih valuta članica Utvrđen je uzan okvir fluktuacija deviznog kursa (+/-2. 25%; 6% za britansku funtu i špansku pezetu) oko svog pariteta; EMS je formiran kao fiksni, ali prilagodljivi režim deviznog kursa Oformljen je Evropski fond za monetarnui saradnju EMCF (European Monetary Cooperation Fund) sa ciljem da se članicama obezbedi kratkoročna i srednjoročna platnobilansna podrška

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Evropski monetarni sistem, formiran 1979. godine, predstavljao je osnovu za formiranje monetarne unije zemalja članica Evropske zajednice. Kao krajnji cilj predviđeno je formiranje zajedničke valute i zajedničke centralne banke. n Glavne karakteristike: n n n Kreirana je zajednička valuta – ECU (European Currency Unit) definisana kao ponderisani prosek svih valuta članica Utvrđen je uzan okvir fluktuacija deviznog kursa (+/-2. 25%; 6% za britansku funtu i špansku pezetu) oko svog pariteta; EMS je formiran kao fiksni, ali prilagodljivi režim deviznog kursa Oformljen je Evropski fond za monetarnui saradnju sa ciljem da se članicama obezbedi kratkoročna i srednjoročna platnobilansna podrška

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Vrednost ECU-ja je određivana prema korpi valuta svih članica EMS-a u određenim iznosima. Ponder svake valute je služio kao parametar za određivanje broja jedinica svake valute u korpi. n n Ponderi valuta su utvrđivani prema različitim nacionalnim ekonomskim varijablama, koje su određivale veličinu zemlje i njeno mesto u unutar-evropskoj trgovini. Ponderi su revidirani svake pete godine, a inicijalno su bili određeni tako da je vrednost 1 ECU bila jednaka 1 US$. n Dakle, ECU je bila veštačka valuta, jer nikada nije dobila izgled fizičke valute koja se koristi u zemljama članicama. n Svaka zemlja članica je i dalje koristila sopstvenu valutu kao sredstvo obračuna i razmene. n Moglo bi se reći da je ECU ustvari bila paralelna valuta. n Sve članice EMS-a su bile u obavezi da 20% svojih deviznih rezervi u zlatu i devizama ulože kod Evropskog fonda za monetarnu saradnju, a kao zamenu su na svoj račun dobile odgovarajući iznos ECU-ja.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n ERM u okviru EMS-a funkcionisao je kao režim fiksnog deviznog kursa, ali su postojali uzani okviri mogućih fluktuacija deviznih kurseva. n Svaka članica ERM-a utvrđuje centralni paritet prema ECU-ju. Centralni pariteti služe da se konstruiše mreža bilateralnih deviznih kurseva (parity grid). n n Devizni kurs između svakog para valuta bio je fiksan (bilateralni centralni paritet), ali je postojala mogućnost fluktuacija u okviru +/-2, 25% (+/-6% za italijansku liru i kasnije članice ERM-a – britansku funtu i špansku pezetu) oko fiksnog pariteta posmatrane dve valute. Kada fluktuacije deviznog kursa dostignu 75% od predviđenog odstupanja od centralnog deviznog kursa, zemlja je trebalo da preduzme korektivne akcije intervenišući na deviznom tržištu. Da bi se fiksnim bilateralnim deviznim kursevima obezbedio kredibilitet, postojale su ultra kratkoročne finansijske olakšice (Very short-term facility – VSTF) kako bi se omogućilo neograničeno finansiranje intervencija u slučaju dodirivanja okvira deviznog kursa (granične intervencije). Nemačka je bila sidro sistema zbog niske inflacije, a nemačka marka je bila dominantna valuta ERM-a.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Od marta 1979. do septembra 1992. obavljeno je ukupno 11 izmena u konstrukciji EMS-a. n n n U visoko inflatornim zemljama, poput Italije i Francuske (do 1987) bilo je potrebno povremeno izvršiti devalvaciju u odnosu na eki (ECU) da bi se očuvala konkurentnost u odnosu na zemlje sa niskom inflacijom kao što je Nemačka. Bilo je teško održati devizne kurseve unutar usko postavljenih intervala, a da se istovremeno ne radi na usaglašavanju monetarne, fisklane, poreske i drugih politika. Zemlje sa visokom inflacijom (Francuska i Italija) su postepeno prilagođavanje niskim stopama inflacije u Nemačkoj platile visokom nezaposlenošću.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n U nastojanju da se spreče buduće valutne krize i da se produži sa evropskom ekonomskom integracijom, Žak Delor, predsednik Evropske komisije u periodu 19851993. godine (dva četvorogodišnja mandata), 1989. godine je izneo predlog za formiranje evropske Ekonomske i monetarne unije. n Plan je trebalo da se odvija u tri faze. n U prvoj fazi, koja je počela jula 1990. godine, trebalo je ukinuti sva ograničenja na kretanje kapitala između članica EU, pojačati ulogu ekija i produbiti saradnju članica EU u sprovođenju monetarne i fiskalne politike.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Druga etapa je predviđala formiranje Evropskog monetarnog n n instituta (EMI), koji je viđen kao preteča ECB. Njegov zadatak je bio da smanji fluktuacije deviznih kurseva članica i centralizuje njihovu ekonomsku politiku. EMI je osnovan 1994. godine. Konačno, u trećoj etapi Delorovog plana, predviđalo se stvaranje EMU u januaru 1999. godine, u kojoj bi postojala jedinstvena valuta evro. Ova nova valuta bi zamenila nacionalne valute, a njom bi upravljala jedna banka, Evropska centralna banaka u ime svih zemalja članica EU. U Holandskom gradu Mastrihtu, decembra 1991. godine, sastali su se predsednici 12 država i vlada zemalja EU radi potpisivanja ugovora kojim će EZ biti zamenjena sa EU. Ovaj ugovor je poznat kao Ugovor iz Mastrihta (Maastricht Treaty).

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n Mada je promena naziva EZ u EU simbolične prirode, to je ujedno n n n bio signal da se ne radi samo o sporazumu ekonomske već i političke prirode. U Ugovoru su predloženi za usvajanje amandmani na Sporazum iz Rima, kojim je formirana EEZ. Amandmani su imali za cilj da omoguće prerastanje EU u EMU. U Ugovoru je predviđeno uvođenje evra kao jedinstvene valute i stvaranje ECB do 1. januara 1999. godine. Takođe su precizirani neophodni uslovi za nastanak EMU. Inicijalne potpisnice su ratifikovale ovaj Ugovor do 1993. godine. Time je Ugovor iz Mastrihta označio kraj dugog puta u stvaranju EMU – puta koji je trajao preko tri decenije, počevši od Vernerovog plana iz 1970. godine.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija n U Ugovoru iz Mastrihta su definisani kriterijumi koje su članice EU n n n morale da ispune da bi ušle u EMU. Početkom 1990 -ih vladale su neujednačene makroekonomske prilike u zemljama EU. Nemačka se isticala svojom privrženošću cenovnoj stabilnosti i bila je zabrinuta da li će neke druge zemlje moći da prihvate zahtevanu monetarnu disciplinu. Zbog toga je stajala čvrsto na stanovištu da pristupanje EMU ne može biti po automatizmu. Iz tog razloga su utvrđeni kriterijumi koji su trebalo da pokažu koje su zemlje usvojile nemački stil niske inflacije. Da bi se pridružile EMU, zemlje su morale da ispune narednih pet kriterijuma, a takav zahtev se odnosi i na buduće kandidate. Ti kriterijumi su:

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija 1. 2. 3. 4. 5. Stopa inflacije u zemlji u godini pre prijema ne sme da bude veća od 1, 5 procentnih poena od prosečne stope inflacije u tri članice EU sa najnižom inflacijom. Dugoročna kamatna stopa ne sme da bude veća od 2 procentna poena od prosečne kamatne stope u tri zemlje članice EU sa najnižom inflacijom. Svaka zemlja mora da bude članica ERM-a najmanje dve godine bez devalvacije nacionalne valute, pri čemu raspon ERM-a mora da se suzi na +/-2, 25% oko centralnog kursa prema evru za zemlje koje su na okviru od +/-6%. Danas se u ERM II nalaze Bugarska, Hrvatska i Danska. Budžetski deficit zemlje ne sme biti veći od 3% BDP. Javni dug zemlje ne sme biti veći od 60% BDP.

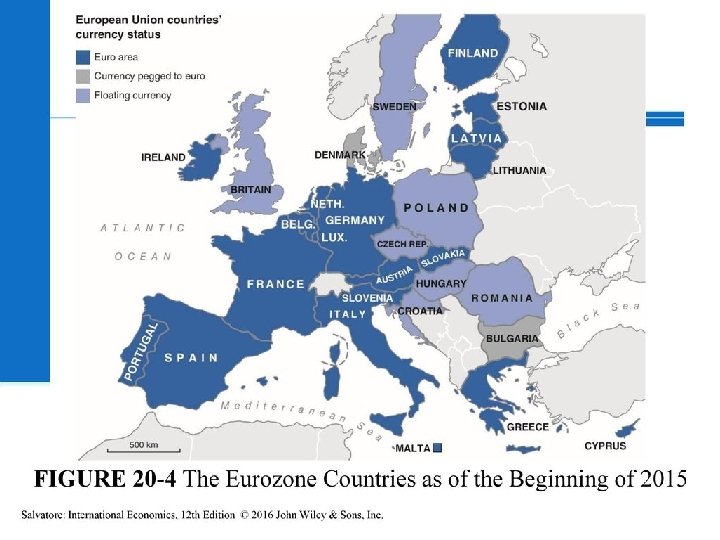

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija 1. 2. 3. 4. 5. Sa uvođenjem evra i zajedničke monetarne politike Evropske centralne banke, početkom 1999. godine, Evropski monetarni sistem prerastao je u Evropsku monetarnu uniju (European Monetary Union – EMU). Takoje od 1. januara 1999. g. nastao evro kao zajednička valuta 11 zemalja evrozone. Banknote su uvedene početkom 2002. godine. Od 1. januara do 1. jula 2002. godine evro je cirkulisao paralelno sa nacionalnim valutama, ali od 1. jula 2002. sve nacionalne valute su napustile opticaj , a evro je, u papirnim i metalnim novčanicama postao zvanična valuta u 12 zemalja evrozone. Vrednost evra u odnosui na valute zemalja članica je utvrđena u jesen 1998. i tada je rigidno fiksirana (nepovratno). Od 2015. u evrozoni se nalazi 19 zemalja.

Optimalna valutna zona, Evropski monetarni sistem i Evropska monetarna unija q Evropska centralna banka i zajednička monetarna politika q Evropska centralna banka (ECB) osnovana je kao izvršno telo Evropskog sistema centralnih banaka (European System of Central Banks – ESCB). q U januaru 1999. godine ECB je preuzela odgovornost za zajedničku monetarnu politiku unutar EMU. q Mastriškim ugovorom ECB je dobila samo jedan zadatak, da sprovodi cenovnu stabilnost, a pri tome joj se u potpunosti garantuje nezavisnost od političkih uticaja. q ECB samo mora regularno da obaveštava Evropski parlament o svojim aktivnostima, ali Evropski parlament ne može da utiče na odluke ECB.

Devizno veće q Prednosti: q Smanjuje se rizik deviznog kursa q Smanjuje se domaći inflatorni pritisak q Nedostaci: Nemogućnost centralne banke da: q vodi nezavisnu monetarnu politiku, q deluje kao “krajnji poverilac”, i da q prikuplja emisionu dobit od nezavisnog štampanja sopstvene valute

Dolarizacija q Dolarizacija je preuzimanje strane valute kao zakonitog sredstva plaćanja u zemlji q Prednosti: q Eliminiše se rizik deviznog kursa domaće valute i trošak hedžovanja rizika kao i trošak zamene za stranu valutu (konverzija) q Eksterno određivanje inflacije i kamatne stope q Spoljna makroekonomska disciplina

Dolarizacija q Dolarizacija je preuzimanje strane valute kao zakonitog sredstva plaćanja u zemlji q Nedostaci: q q q Troškovi zamene domaće valute dolarom ili nekom drugom valutom. (za zemlje Latinske Amerike oni se kreću oko 4 -5% BDP-a). Gubitak nezavisnosti monetarne politike i politike deviznog kursa (usvaja se monetarna politka SAD, ako se prihvata dolar, nezavisno od sopstvene faze privrednog ciklusa) Gubitak mogućnosti da domaća centralna banka funkcioniše kao krajnji poverilac i da time pomogne domaćim bankama i ostalim finansijskim institucijama u trenutku kad su suočene sa krizom.

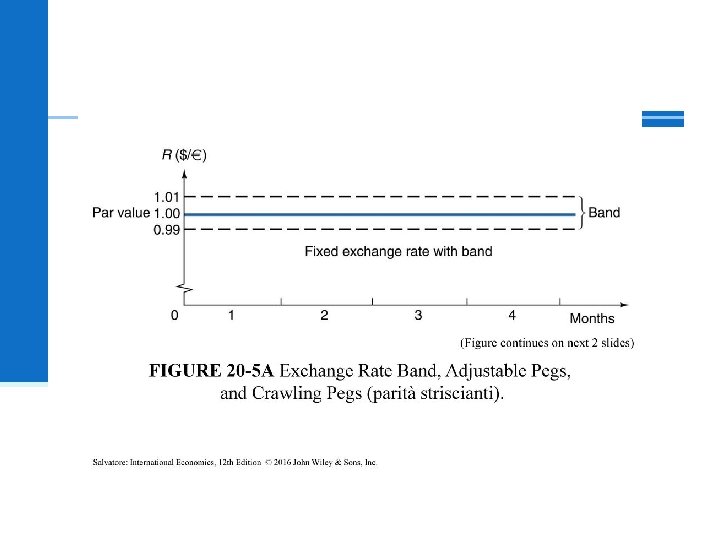

Rasponi deviznog kursa q U najvećem broju slučajeva fiksni devizni kursevi mogu da variraju u okviru usko definisanih raspona. q Monetarne vlasti prvo odrede vrednost deviznog kursa, ili paritet, a zatim definišu dozvoljeni raspon (band) fluktuacija iznad i ispod pariteta. q U bretonvudskom sistemu kursevi su smeli da fluktuiraju +/-1% u odnosu na svoje vrednosti fiksnog kursa q Stvarni devizni kurs pri režimu fiksnih deviznih kurseva određuje se na osnovu ponude i tražnje unutar raspona, a izlaženje iz okvira se sprečava intervencijama na deviznom tržištu

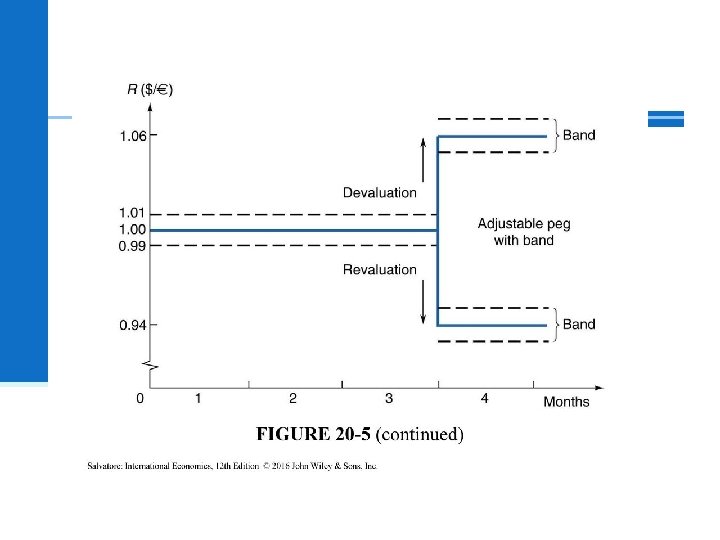

Režim prilagodljivih pariteta q Režim prilagodljivih pariteta zahteva da se najpre definiše paritet i dozvoljeni raspon fluktuacija, uz pretpostavku da će se paritet periodično menjati, odnosno da će valuta devalvirati u cilju korigovanja platnobilansnog deficita, odnosno da će valuta revalvirati da bi se korigovao suficit. q Bretonvudski sistem inicijalno je uspostavljen kao sistem prilagodljivih pariteta, u okviru koga je zemljama bilo dozvoljeno da menjaju paritet u trenucima kad se suoče sa “fundamentalnom” neravnotežom (pojam fundamentalne neravnoteže nigde nije bio precizno definisan, ali je bilo opšteprihvaćeno da se tu radilo o velikom stvarnom ili potencijalnom deficitu koji se nekoliko godina uzastopno pojavljuje)

Režim prilagodljivih pariteta q Režim istinski prilagodljivih pariteta bio bi onaj pri kome bi zemlje sa platnobilansnim problemima koristile mogućnost da promene paritet, a ne da čekaju da problemi postanu nepodnošljivo veliki. To je pokazano na sledećoj slici. q Da bi režim prilagodljivih pariteta uspešno funkcionisao, moraju se uspostaviti neka objektivna pravila koja bi govorila o tome kada zemlja mora da promeni paritet (na primer, kada devizne rezerve zemlje padnu u određenom procentu). q Međutim, svako pravilo bi bilo delimično arbitrarno i poznato špekulantima, koji bi mogli predvideti kad će se menjati devizni kurs i pokrenuti profitabilni lanac destabilizujućih špekulacija.

pariteti")

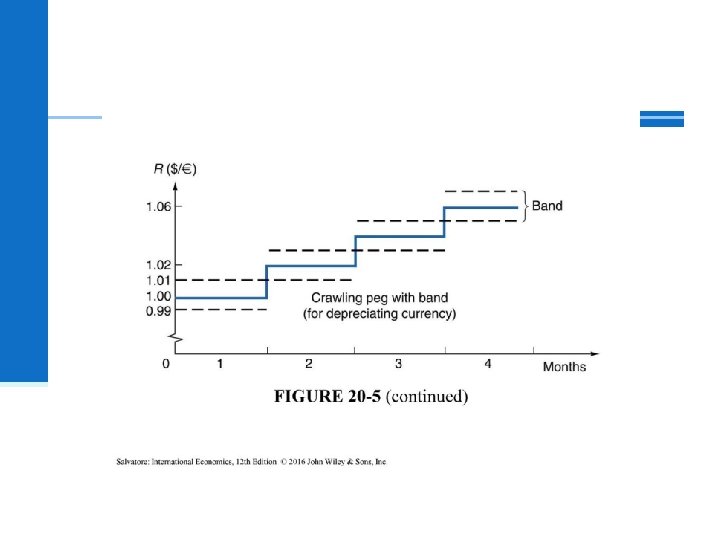

Puzajući pariteti q U ovom režimu (puzajući ili “klizajući” pariteti, crawling peg system) pariteti se menjaju u malom i unapred najavljenom iznosu ili procentu, u čestim i jasno objavljenim intervalima, recimo, svakog meseca, dok se ne dostigne ravnotežni nivo deviznog kursa. q Na ovaj način bi se mogle izbeći velike promene deviznog kursa i moguće prateće destabilizujuće špekulacije.

Izvor: Salvatore, Međunarodna ekonomija, 12. izdanje str. 628.

, monetarne vlasti")

Rukovođeno plivajući kurs q Pri rukovođeno fleksibilnom režimu deviznog kursa (managed floating), monetarne vlasti zemlje su u obavezi da intervenišu na deviznom tržištu ne bi li ublažile kratkoročne fluktuacije bez pokušaja da utiču na dugoročnu putanju deviznog kursa. q Kratkoročne fluktuacije se mogu uspešno stabilizovati, a da se ne utiče na dugoročni trend deviznog kursa, ukoliko monetrane vlasti zemlje iz deviznih rezervi pokriju deo (ne celokupan iznos!) kratkoročnog viška tražnje (čime će ublažiti tendencije valute da depresira) i da apsorbuje (i doda u devizne rezerve) deo viška ponude deviza (što će ublažiti tendenciju apresijacije domaće valute) (proveriti u knjizi da li piše apresijacije!!!) (Ovo je politika “suprotstavljanja matici”, leaning against the wind)

Međunarodna koordinacija makroekonomskih politika q q Pri datoj međuzavisnosti nacija, makroekonomske politike su efikasnije ako su koordinirane (time se modifikuju pojedinačne ekonomske politike) Međunarodna koordinacija ekonomskih politika pri sadašnjem međunarodnom monetarnom sistemu dešavala se povremeno i uvek je bila ograničenog dometa Jedna takva epizoda odvijala se 1978. kad je Nemačka pristala da igra ulogu “lokomotive” (da podstakne sopstvenui privredu, što bi povećalo njen uvoz, a to bi podiglo tražnju u celom svetu). U strahu da se ne javi inflacija, Nemačka je napustila ovaj projekat pre nego što je uopšte i dao rezultate. U procesu međunarodne koordinacije ekonomskih politika ima nekoliko prepreka: q q Nedostatak konsenzusa u funkcionisanju međunarodnog monetarnog sistema Nema preciznog dogovora o kombinaciji politika koje treba predizeti Nema dogovora o podeli dobiti od uspešne koordinacije politike između učesnika i kako podeliti troškove koji nestaju u toku pregovaranja i sporazumevanja Covid-19 kriza i međunarodna koordinacija? ? ?

- Slides: 38