FINANSIJSKO IZVETAVANJE TEORIJA I POLITIKA BILANSA PRETPOSTAVKE I

PRETPOSTAVKE I BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA")

FINANSIJSKO IZVEŠTAVANJE (TEORIJA I POLITIKA BILANSA) PRETPOSTAVKE I BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA

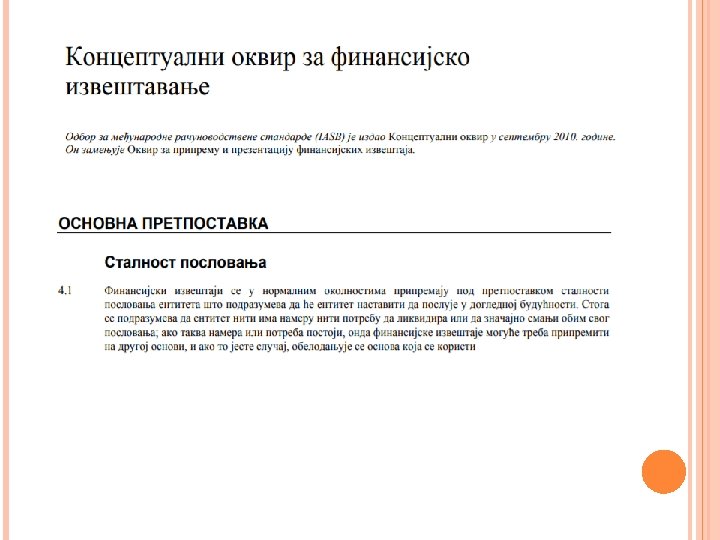

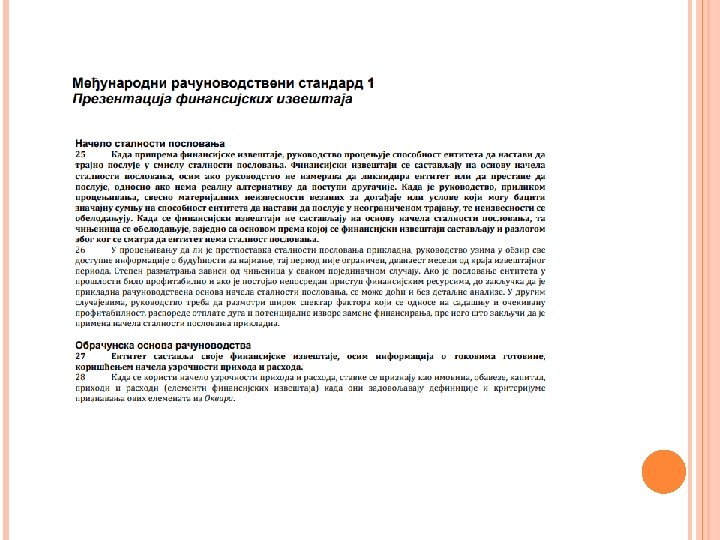

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA Dve osnovne pretpostavke koje moraju biti zadovoljene prilikom sastavljanja finansijskih izveštaja (koje se nalaze u osnovi svih MRS i MSFI): 1. Kontinuirano poslovanje (Going concern princip) 2. Princip nastanka poslovnog događaja (obračunska osnova)

Ø Izveštajni entitet može biti")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 1. Kontinuirano poslovanje (Going concern princip) Ø Izveštajni entitet može biti osnovan s ciljem da poslovnu aktivnost zbog koje se osniva obavlja trajno, što znači da se u trentku njegovog osnivanja ne očekuje likvidacija u sagledivoj budućnosti – Izveštajni entitet koji posluje kontinuirano Ø Izveštajni entitet može biti osnovan sa ciljem da se obavi jedan određeni poslovni poduhvat i da se po njegovom okončanju taj isti entitet likvidira – Izveštajni entitet osnovan za jedan poslovni poduhvat Izveštajni entitet vremenom, usled lošeg poslovanja, može izgubiti sposobnost kontinuiranog poslovanja – Izveštajni entitet koji je izgubio sposobnost nastavka poslovanja Ø

Ø Prilikom sastavljanja finansijskih izveštaja")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 1. Kontinuirano poslovanje (Going concern princip) Ø Prilikom sastavljanja finansijskih izveštaja pretpostavljamo da se radi o izveštajnom entitetu koji posluje kontinuirano (Going concern princip) Ø Ova pretpostavka je važna jer od nje zavisi: - kako ćemo vrednovati imovinu i obaveze - kako ćemo tretirati ostvareni rezultat izveštajnog entiteta

Ø Kada se smatra da")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 1. Kontinuirano poslovanje (Going concern princip) Ø Kada se smatra da izveštajni entitet posluje kontinuirano, odnosno, da je ispunjena pretpostavka o kontinuiranom poslovanju? a) ukoliko generiše pozitivan rezultat (profitabilnost) b) ukoliko redovno izmiruje svoje dospele obaveze (likvidnost) Ø Svaki put pri sastavljanju finansijskih izveštaja mora se proveriti da li su pomenuti uslovi ispunjeni.

Ø U kom finansijskom izveštaju")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 1. Kontinuirano poslovanje (Going concern princip) Ø U kom finansijskom izveštaju biste tražili informaciju o tome da li je ispunjena pretpostavka kontinuiranog poslovanja? Na koji način? Ø Na koji vremenski period se odnosi procena o ispunjenosti pretpostavke kontinuiranog poslovanja? Ø Da li je moguće da računovođa u napomenama istakne da je ispunjena pretpostavka kontinuiranog poslovanja iako preduzeće generiše gubitke i nelikvidno je? U kojim slučajevima?

a) Gotovinska osnova (Cash")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 2. Princip nastanka poslovnog događaja (Obračunska osnova) a) Gotovinska osnova (Cash accounting) b) Modifikovana gotovinska osnova c) Modifikovana obračunska osnova d) Obračunska osnova (Accrual accounting)

Ø Obračunska osnova zahteva")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 2. Princip nastanka poslovnog događaja (Obračunska osnova) Ø Obračunska osnova zahteva da u finansijskim izveštajima budu iskazane posledice svih stvarno nastalih poslovnih transakcija koje su uticale na promenu visine i/ili strukture imovine i obaveza preduzeća i to u onom obračunskom periodu kada su nastale

Ø Preduzećima koja posluju")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 2. Princip nastanka poslovnog događaja (Obračunska osnova) Ø Preduzećima koja posluju na bazi going concern principa nameće se potreba da obračunavaju rezultate za kraće obračunske periode – periodični rezultat Ø Kako se periodični rezultat utvrđuje za određeni vremenski period (obračunski period) u trenutku njegovog obračunavanja samo se fingira prekid poslovne aktivnosti preduzeća

Ø Brojne poslovne operacije")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 2. Princip nastanka poslovnog događaja (Obračunska osnova) Ø Brojne poslovne operacije u momentu obračuna periodičnog rezultata nisu dovedene do kraja što dovodi do vremenskog i kvantitativnog nepodudaranja tokova novca i tokova rentabiliteta Ø Ova nepodudarnost novčanih i rentabilitetnih tokova dovela je do toga da se za utvrđivanje periodičnog rezultata moraju uzeti kao relevantni tokovi rentabiliteta, a ne novčani tokovi

Ø Pri tome načelo")

PRETPOSTAVKE FINANSIJSKOG IZVEŠTAVANJA 2. Princip nastanka poslovnog događaja (Obračunska osnova) Ø Pri tome načelo uzročnosti zahteva da obračunskom periodu za koji se utvrđuje rezultat budu zaračunati svi prihodi i rashodi koji su u njemu nastali nezavisno od toga da li i kada su prihodi naplaćeni, a rashodi plaćeni

2) Da li je u navedenim situacijama zadovoljen princip")

PRIMERI ZA VEŽBANJE Ø 1) 2) Da li je u navedenim situacijama zadovoljen princip kontinuiteta poslovanja? Na početku 2000 -ih, General Motors je imao velike finansijske poteškoc e i bio je spreman da proglasi bankrot i zatvori svoja predstavništva širom sveta. Savezna vlada je General Motorsu pružila neophodnu finansijsku pomoć i dala garancije za nove linije kredita. Pretpostavimo da je Microsoft tužio malu IT kompaniju zbog kršenja autorskih prava u vezi sa korišćenjem njihovog softverskog paketa. Buduc i da je jedina operacija koju preduzima ova mala IT kompanija povezana sa upotrebom ovog softvera, gubitak u ovom sudskom procesu bi bio štetan. Postoji 95% očekivanja da c e Microsoft dobiti sudski proces.

U 2011. godini, fabrika gitara Gibson je napadnuta od strane")

PRIMERI ZA VEŽBANJE 3) U 2011. godini, fabrika gitara Gibson je napadnuta od strane Savezne vlade zbog ilegalnog krijumčarenja ugrožene vrste drveta u SAD koju je dalje koristila za proizvodnju svojih gitara. Savezna vlada je kaznila Gibson novčanom kaznom od 250. 000 dolara. 4) Preduzeće „Mantra“ već četiri godine generiše gubitak iznad visine sopstvenog kapitala i ima ozbijne probleme sa likvidnošću. Preduzeće ne posluje kao deo šire grupe. Revizor je zahtevao od menadžmenta preduzeća da mu pokaže plan proizvodnje i prodaje za narednu godinu. Revizor smatra da plan prodaje nije realan i da čak i ukoliko se ostvari neće dovesti do značajnih poboljšanja u poslovanju. Revizor je takođe tražio i CAPEX međutim tamo nije video značajna ulaganja koja su planirana za narednu godinu.

")

PRIMERI ZA VEŽBANJE 5)

")

PRIMERI ZA VEŽBANJE 6)

")

PRIMERI ZA VEŽBANJE 7)

PRIMERI ZA VEŽBANJE")

8) PRIMERI ZA VEŽBANJE

Polazeći od datih podataka obračunati rezultat za mesec decembar primenom")

PRIMERI ZA VEŽBANJE 9) Polazeći od datih podataka obračunati rezultat za mesec decembar primenom gotovinske (cash) i obračunske (accrual) osnove: 1. 2. 3. 4. 5. Preduzeće „X“ je primilo fakturu za održavanje osnovnih sredstava za mesec decembar koja glasi na 5. 000 din. Preduzeće „X“ je izmirilo obaveze za električnu energiju u iznosu od 3. 000. Plaćanje je izvršeno po fakturi za period 01. 11. – 30. 11. Preduzeće „X“ je fakturisalo uslugu dizajniranja web sajta koju je ovog meseca pružilo preduzeću „Y“. Izlazna faktura glasi na iznos od 6. 000 din. Preduzeće je naplatilo potraživanja u iznosu 2. 000 za robu koju je prodalo prošlog meseca. Obračunati prihodi po osnovu izdavanja poslovnog prostora za tekući mesec iznose 700 din.

")

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA Bazični principi finansijskog izveštavanja: 1. Princip poslovne jedinice (Princip entiteta) 2. Princip monetarne stabilnosti (Princip novčanog merila) 3. Princip podvajanja poslovnih godina (Princip obračunskog perioda)

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 1. Princip poslovne jedinice Ø Princip poslovne jedinice je zahtev da se imovina uložena u poslovanje obuhvata odvojeno od ostale imovine vlasnika i poverilaca i da se uspešnost upravljanja tom imovinom kontroliše putem rezultata Ø Princip poslovne jedinice je zahtev da se imovina i obaveze entiteta posmatraju odvojeno od imovine i obaveza poverilaca i vlasnika

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 1. Princip poslovne jedinice Ø Koje poslovne jedinice su izveštajni entiteti? Ø Odgovor na ovo pitanje zavisi od toga da li posmatramo interno ili eksterno finansijsko izveštavanje

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 1. Princip poslovne jedinice Ø Ukoliko posmatramo interno finansijsko izveštavanje izveštajni entiteti (računovodstvene celine) mogu biti uži pojam od poslovne jedinice (preduzeća) Ø Zapravo, tada se u okviru jedne poslovne jedinice (preduzeća) kao jednog izveštajnog entiteta formiraju uži izveštajni entiteti (uže računovodstvene celine): - mesta troškova - profitini centri - investicioni centri

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 1. Princip poslovne jedinice Ø Ukoliko posmatramo eksterno finansijsko izveštavanje – izveštajni entiteti se najčešće poklapaju sa pojmom poslovne jedinice (preduzeća) Ø Da li preduzeće mora imati pravnu i ekonomsku samostalnost? Ø Kada preduzeće nema ekonomsku samostalnost?

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 1. Princip poslovne jedinice Ø Preduzeće nije ekonomski samostalno ukoliko je kontrolisano od strane investitora (MSFI 10) Ø Investitor ima kontrolu ako i samo ako: - ima moć da utiče na relevantne aktivnosti entiteta - ima pravo na prinos od ulaganja koji je promenljiv - je sposoban da korišćenjem moći uticaja na relevantne aktivnosi entiteta opredeljuje visinu prinosa

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA Primer 1: Preduzeće „A“ poseduje 45% učešća u kapitalu preduzeća „B“. Ostalih 55% kapitala preduzeća „B“ poseduje 110 fizičkih lica od kojih svako poseduje 0, 5% kapitala preduzeća „B“. Da li preduzeće „A“ poseduje moć da upravlja relevantnim aktivnostima preduzeća „B“? Primer 2: Preduzeće „A“ poseduje 45% učešća u kapitalu preduzeća „B“. Ostalih 55% kapitala preduzeća „B“ poseduju 2 fizičkia lica od kojih svako lice poseduje 25% kapitala preduzeća „B“ i jedno pravno lice koje poseduje 5% kapitala preduzeća „B“. Da li preduzeće „A“ poseduje moć da upravlja relevantnim aktivnostima preduzeća „B“?

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA Primer 3: Preduzeće „A“ poseduje 40% učešća u kapitalu preduzeća „B“ i ugovorni aranžman koji je zaključilo sa ostalim akcionarima o imenovanju, smenjivanju i odlučivanju o naknadama članova upravnog odbora preduzeća „B“. Preduzeće „C“ poseduje 40% a preduzeće „D“ 20% kapitala preduzeća „B“. Da li preduzeće „A“ ima kontrolu nad preduzećem „B“? Primer 4: Preduzeće „A“ poseduje 45% učešća u kapitalu preduzeća „B“. Ostalih 55% kapitala preduzeća „B“ poseduje 11 fizičkih lica od kojih svako poseduje 5% kapitala preduzeća „B“. Manjinski akcionari su imenovali zajedničkog zastupnika koji će ih zastupati na skupštinama akcionara. Da li preduzeće „A“ poseduje moć da upravlja relevantnim aktivnostima preduzeća „B“?

Ø Načelo novčanog")

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 2. Princip monetarne stabilnosti (Princip novčanog merila) Ø Načelo novčanog merila (Načelo vrednosnog izražavanja) je zahtev da se sve računovodstvene kategorije i promene na njima izražavaju u novcu Ø Novac je uzet za zajednički imenitelj kojim se različita sredstva, obaveze i transakcije svode na jedinstven izraz Ø Osnovna pretpostavka od koje računovodstvo polazi pri korišćenju novca kao zajedničke mere je njegova stabilnost

Ø U uslovima")

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 2. Princip monetarne stabilnosti (Princip novčanog merila) Ø U uslovima primene istorijskog troška pojava inflacije ili deflacije može narušiti iskaznu moć finansijskih izveštaja Ø Kako se u uslovima monetarnih poremećaja rešava problem smanjene iskazne moći finansijskih izveštaja?

BAZIČNI PRINCIPI FINANSIJSKOG IZVEŠTAVANJA 3. Princip podvajanja poslovnih godina Ø Predstavlja zahtev da se ceo životni vek preduzeća podeli (podvoji) na vremenski jednake periode (poslovne godine) Ø Ovaj zahtev proističe iz pretpostavke o kontinuiranom poslovanju preduzeća i potrebi utvrđivanja rezultata u kraćim vremenskim intervalima Ø Posledica primene ovog principa je postojanje nedovršenih poslovnih operacija na kraju poslovne godine

- Slides: 31