Planiranje finansiranja ili kapitalno budetiranje Kategorije projekata kapitalnog

Planiranje finansiranja ili kapitalno budžetiranje

Kategorije projekata kapitalnog budžetiranja • Planiranje finansiranja predstavlja proces procjene korporativnog neto prihoda (troškovi na imovinu manje očekivani prihod) od alternativnih investicionih projekata • Kategorije: – – – Kapitalna ekspanzija Zamjena Nova ili unaprijeđena proizvodna linija Investiranje u sigurnost Raznolike investicije

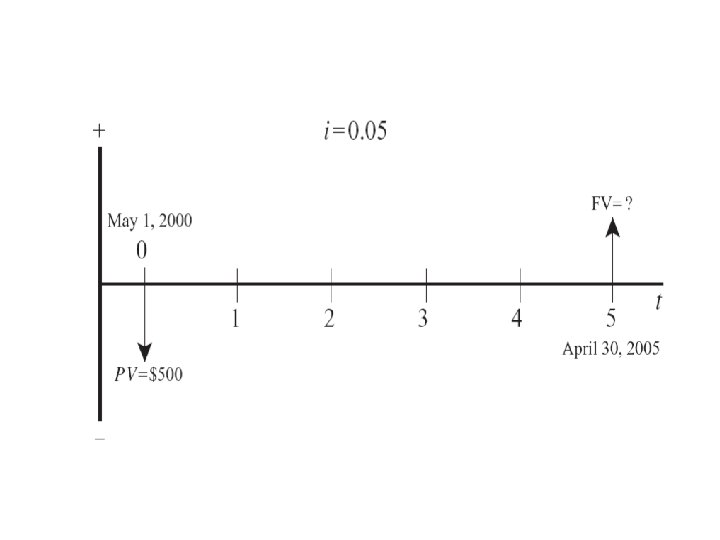

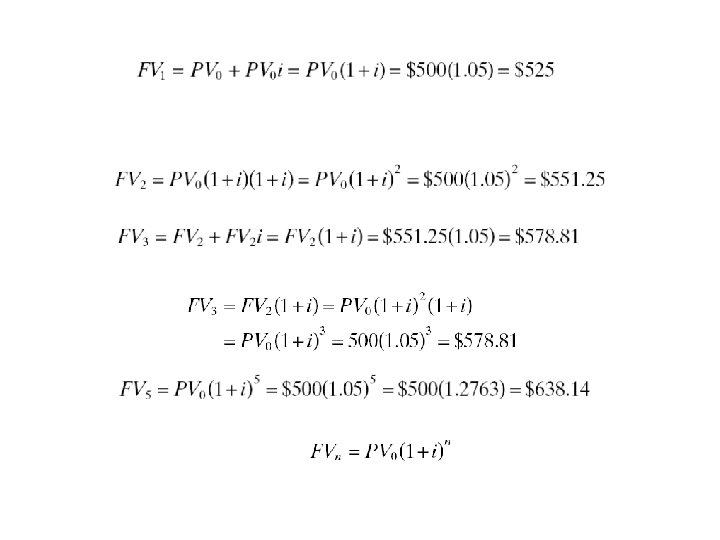

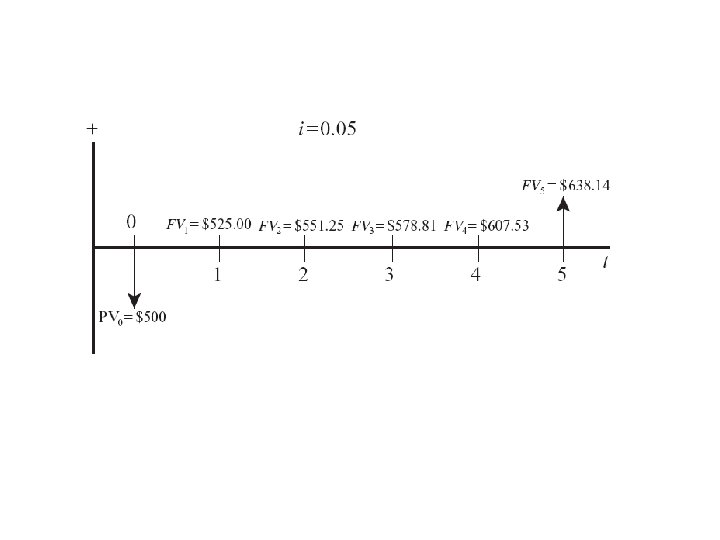

CASH FLOWS Buduća vrijednost sa godišnjim ukamaćivanjem • Buduća vrijednost investicija predstavlja akumuliranu vrijednost iznosa novca u budućnosti, uglavnom označena kao t=n • Učestalo izračunavanje stope prinosa naziva se ukamaćivanje • Cash flow predstavlja gotovinske prilive i odlive očekivanog rasta od date investicije • Sadašnja vrijednost se definiše kao zbirna vrijednost novca iz inicijalnog perioda, uglavnom označena sa t =0

• Problem: Senad pozajmljuje 10. 000 dolara po kamatnoj stopi od 6% za kupovinu novog automobila. Ako se Senad složi da otplati paušalno glavnicu i kamatu, koliko mora otplatiti za 3 godine?

• Rezultat: • Istaknimo da je t=0, što ukazuje da zajam od 10 000 predstavlja pozitivan cash priliv. Dok t = 3 predstavlja isplatu zajma i kamate što predstavlja negativan cash odliv.

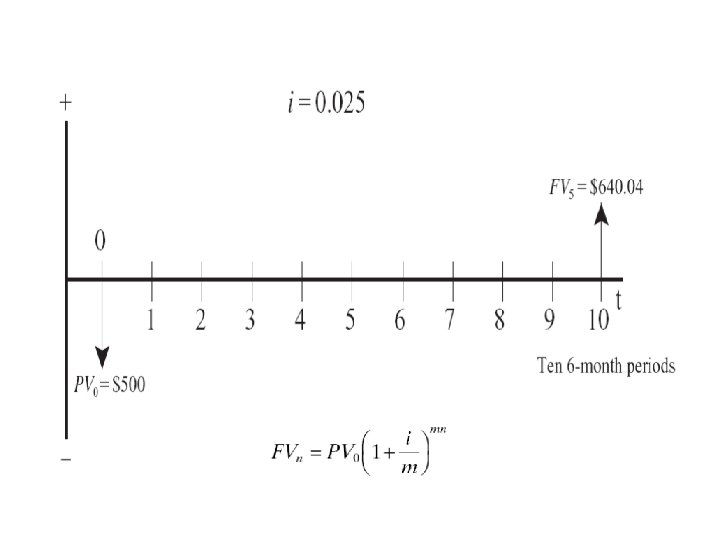

Buduća vrijednost sa učestalim ukamaćivanjem • U većini slučajeva kamata će biti ukamaćivana učestalo, recimo polugodišnje, kvartalno ili mjesečno. U slučaju većine obveznica, na primjer, kamata se isplaćuje kvartalno kao i u slučaju hipoteka, kredita za automobile itd. • Primjer: depozitnog certifikata

• Problem: Pretpostavimo kao u prethodnom slučaju da je Senad uzeo kredit od banke u iznosu od 10 000 da kupi novi automobil i složio se da vrati kredit za 3 godine po godišnjoj kamatnoj stopi od 6% ukamaćenoj mjesečno (složena kamata). Koji iznos Senad mora platiti? • Rješenje: • I – nominalna kamata, n – broj godina, m –broj puta ukamaćivani iznos tokom godine • Jasno je da je učestalo ukamaćivanje rezultat veće isplate kamatne stope za Senada od 56, 65 dolara nego ako je kamata ukamaćena godišnje.

Buduća vrijednost sa kontinuiranim ukamaćivanjem • Ovo se odnosi na jednačinu sa učestalim ukamaćivanjem koja nam govori šta se dešava sa brojem ukamaćenih perioda kada postaju beskrajno veliki kao • Imajući u obzir da je 1/h = i/m i izvršimo supsitituciju u jednačini dobićemo: • Gdje je i kamatna stopa i 1/h kamatna stopa za ukamaćivani period

• Zamjena m = hi u jednačini prihoda • Limitiranost jednačine se odnosi h beskonačnost

• Primjer: Pretpostavimo da Senad posuđuje od banke i slaže se da otplati zajam u tri godine po kamatnoj stopi 6% po godini, ukamaćivanje kontinuirano. Koliko će Senad platiti banci na kraju treće godine? • Rješenje: rezultat ćemo dobiti preko jednačine prihoda: • Senad će plati 5, 36 dolara više kamate ako se obračunava mjesečno, i 62, 01 više ako se računa godišnje.

ukamaćivanjem • Definicija: Sadašnja vrijednost je sadašnja vrijednost investicije")

Sadašnja vrijednost sa diskretnim (godišnjim) ukamaćivanjem • Definicija: Sadašnja vrijednost je sadašnja vrijednost investicije ili niza investicija koje će rasti u budućnosti na određeni iznos koji je određen stopom kamate. • Za izračunavanje sadašnje vrijednosti jednokratne investicije za n perioda po kamatnoj stopi uzimamo u obzir jednačinu: • Rješavamo jednačinu za PVo prihod:

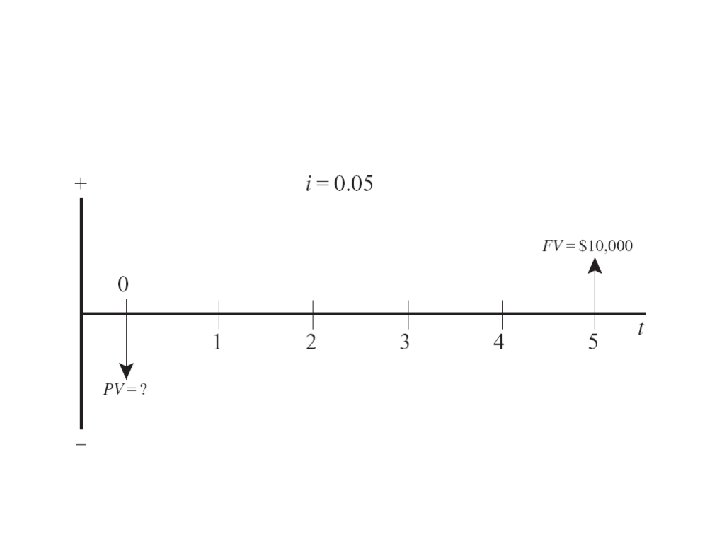

Senad se pita koliko treba platiti za depozitne certifikate sada po kamatnoj stopi 5% tako da vrijednost investicije tokom pet godina bude 10 000 KM.

• Definicija: diskontovani gotovinski tok je sadašnja vrijednost investicije ili investicija • Definicija: Diskontna stopa je stopa kamatne stope koja se koristi u diskontovanju gotovinskog toka

• Problem: Koliko treba Senad danas investirati u depozitni certifikat čija će vrijednost biti 500 dolara tokom 7 godina ako je 18% kamata na godini, ukamaćivanje godišnje? • Rezultat:

i kontinuiranim ukamaćivanjem • Izračunavanje sadašnje vrijednosti na jednokratnu")

Sadašnja vrijednost sa diskretinm (učestalim) i kontinuiranim ukamaćivanjem • Izračunavanje sadašnje vrijednosti na jednokratnu investiciju za n perioda po kamatnoj stopi i ukamaćenom m puta perioda, uzećemo u obzir jednačinu • Rješavanje jednačine PVo prihoda

• Izračunavanje sadašnje vrijednosti za jednokratnu investiciju za n perioda po kamatnoj stopi i kontinuiranom ukamaćivanju. Razmotrimo jednačinu: • Izračunavanje jednačine za PVo prihod

• Problem: Ako je važeća kamatna stopa na oročeni depozit 8% po godini, koliko će Senad imati depozit danas ostvarujući 200 000 dolara na kraju 5 godina ako kamatna stopa bude ukamaćivana kvartalno, mjesečno i kontinuirano? • Rješenje: ukamaćivanje kvartalno

• Ako je kamatna stopa izračunata mjesečno: • Ako je kamatna stopa izračunata kontinuirano:

anuitet je definisan kao serija isplata")

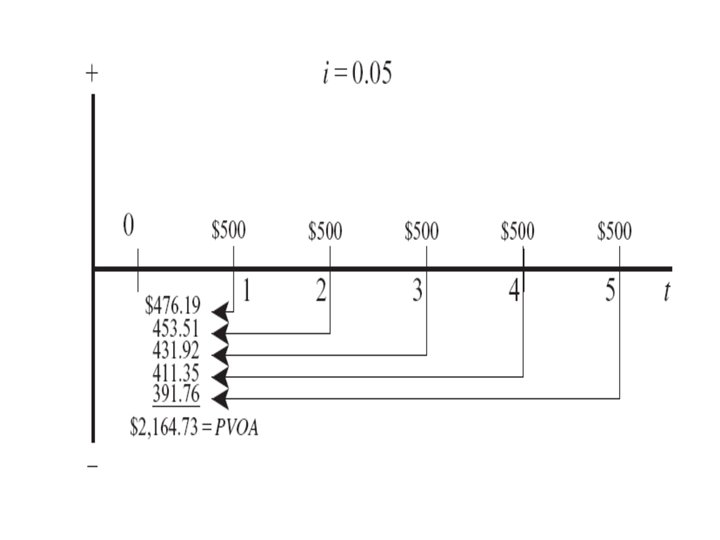

Sadašnja vrijednost na redovni anuitet • Redovni (odgođeni) anuitet je definisan kao serija isplata za fiksan period na kraju definisanog vremenskog perioda. Drugi način izračunavanja redovnog anuiteta je izračunavanje njihove sadašnje vrijednosti

• Problem: Pretpostavimo da pojedinac investira 2 500 dolara na kraju svake godine u narednih 6 godina i zarađuje godišnju kamatnu stopu od 8%. Izračunajte sadašnje vrijednosti ovih serija anuitetnom isplatom.

• Rješenje:

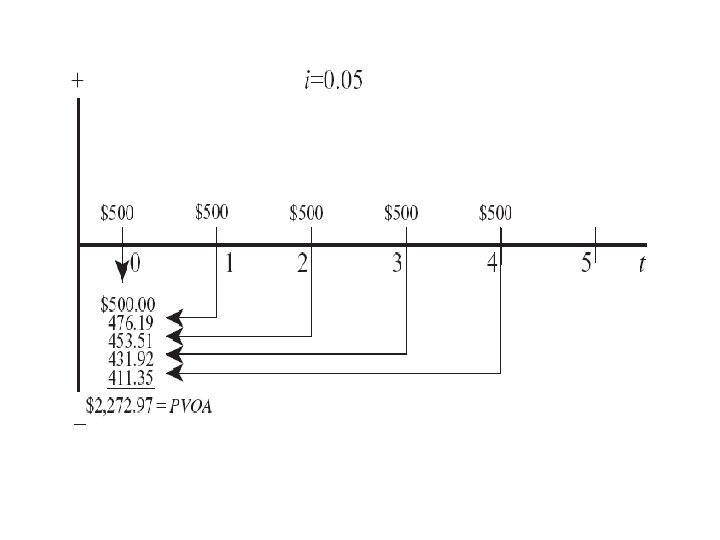

Sadašnja vrijednost i anuitetni dug • Anuitetni dug je anuitetni dug koji se fiksno isplaćuje na početku svakog perioda. U principu, sadašnja vrijednost anuitetnog duga može biti izračunata korištenjem sljedeće jednačine: • Jednačina anuitetnog duga je:

• Problem: Pretpostavimo da individualac investira 2 500 dolara na početku svakih narednih 6 godina i zarađuje prosječno kamatnu stopu 8%. Izračunajte vrijednost anuitetne isplate. Kako se ovaj rezultat upoređuje s prethodim primjerom? • Rezultat:

• Sadašnja vrijednost anuiteta duga u ovom problemu je manja nego u sadašnjoj vrijednosti ili redovnom izračunatom anuitetu, pošto • Gdje $2, 500/(1. 08)6< $2, 500/(1. 08)0. Drugim riječima, ukamaćivanje se vrši za jedan manje period. PVOA 6> PVAD 6.

Metode za evaluaciju investicionih projekata • Pet najzastupljenijih metoda koje se koriste u procjeni kapitalni projekta su: – Rok povraćaja ili period isplate – Diskontovanje roka povraćaja – Neto sadašnja vrijednost – Interna stopa rentabilnosti – Modificirana stopa prinosa

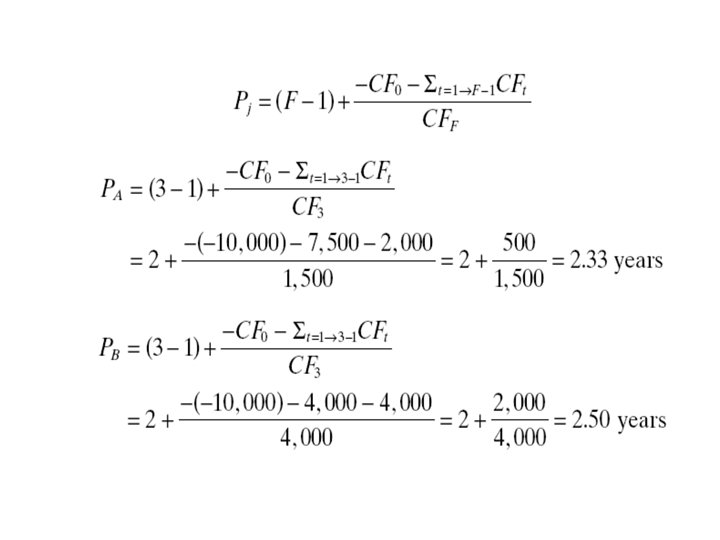

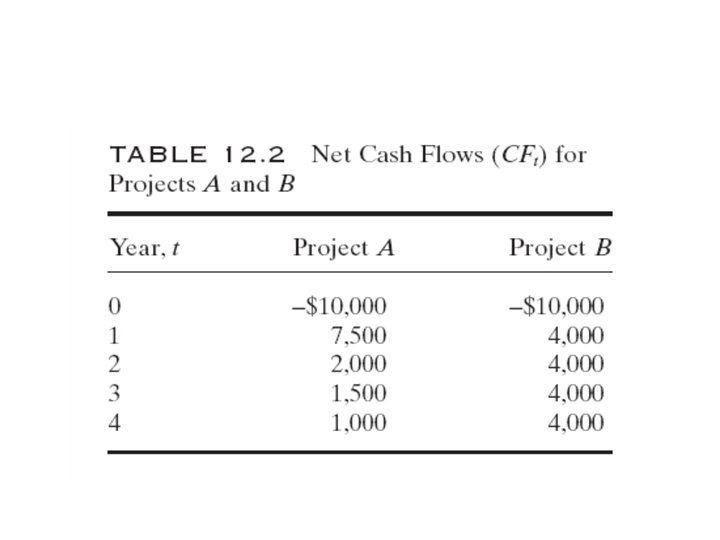

Metod rok povraćaja • Definicija: Rok povraćaja je broj zahtijevanih perioda da bi se isplatila početna investicija • Problem: Glavni finansijski analitičar, City Bank, tražio je da se analiziraju dva predložena kapitalna investiciona projekta, projekat A i B. Svaki projekat ima početne troškove od 10 000 dolara. Projekat cash flows je prilagođen da odrazi inflaciju, poreze i deprecijaciju i zaštitu vrijednosti. Koji projekat će biti odabran prema metodi roka povraćaja?

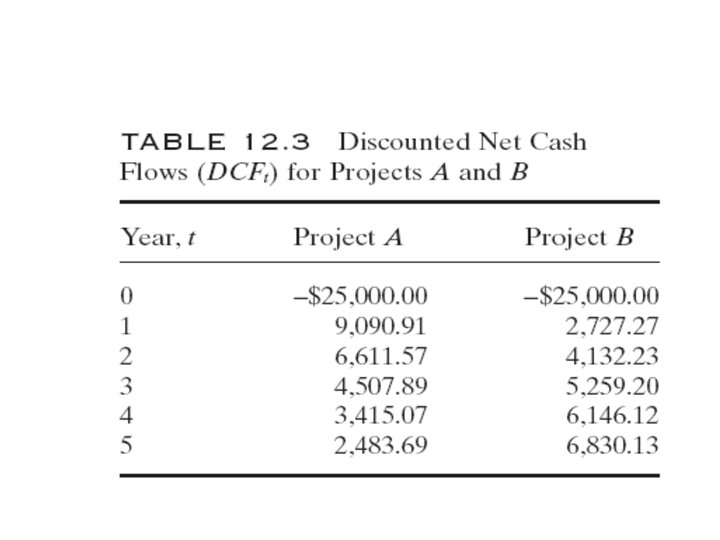

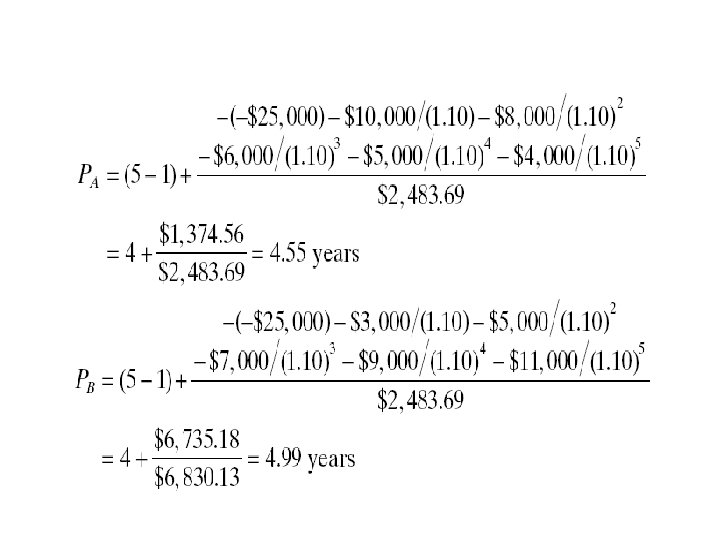

Metod diskontovanja roka povraćaja • Definicija: Diskontovani rok povraćaja je broj zahtijevanih perioda da bi se isplatila početna investicija kada je cash flows projekta diskontovan upotrebom troška kapitala. • Definicija: Trošak se javlja u finansiranju kapitalnog projekta investicije. Minimalna stopa prinosa mora biti ostvarena da opravda kapitalnu investiciju. Trošak kapitala je stopa prinosa koju investitor mora zaraditi na finansiranju legitimnog projekta.

• Gdje • je iznos svih diskontovanih cash flows raste i uključuje godinu prije pune isplate početne investicije. Korištenje podataka iz tabele u jednačini imaćemo:

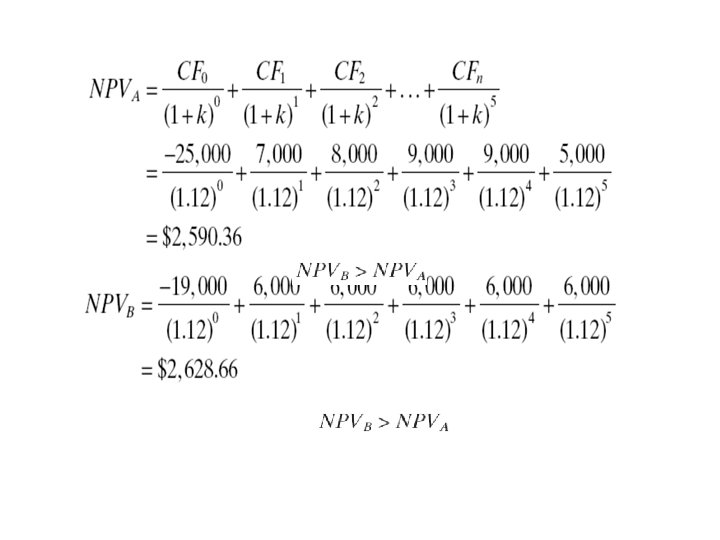

Neto sadašnja vrijednost projekata jednakog životnog vijeka • Definicija: Neto sadašnja vrijednost kapitalnog projekta je razlika između neto sadašnje vrijednosti cash inflowsa i cash outflows. Projekti sa višom neto sadašnjom vrijednošću se preferiraju u odnose na projekte sa nižom neto vrijednošću.

, Rt,")

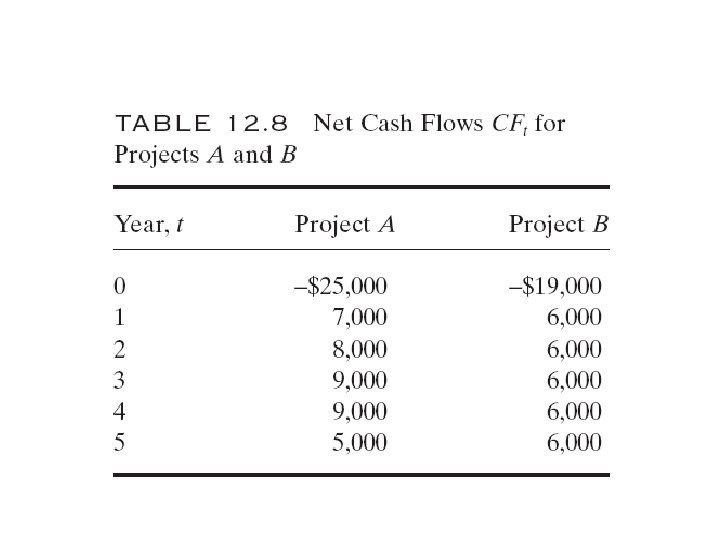

• Neto cash flows se definiše kao razlika između cash inflows (prihoda), Rt, i cash outflows, Ot. Jednačina može biti napisana: • Problem: Viši menadžment razmatra dva uzajamno ekskluzivna investiciona projekta. Projektovani neto cash flows za projekte A i B su predstavljeni u narednoj tabeli. Ako je diskontovana stopa očekivana da bude 12%. Koji projekat će biti preduzet?

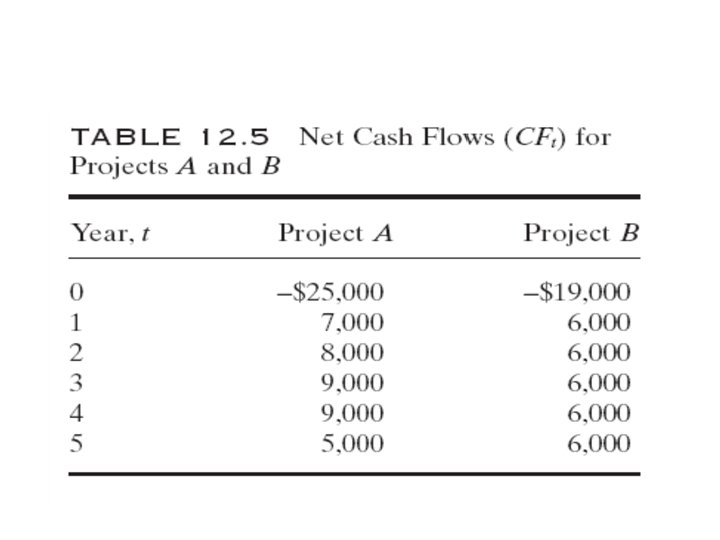

Neto sadašnja vrijednost nejednakog životnog vijeka projekata • Problem: vodeći proizvođač ulja Celtic razmatra dva uzajamno ekskluzivna projekta, svaki uključuje operacije bušenja u Sjevernom moru. Projektovani cash flows za svaki projekta su predstavljeni u narednoj tabeli. Determinišimo koji od projekata će biti usvojen ako su troškovi kapitala 8%.

• Rješenje: Svaki projekat ima različit životni vijek te stoga moraju biti upoređeni tokom zajedničkog period od 6 godina.

Metoda interne stope prinosa i očekivana stopa prinosa • Definicija: Kuponske obveznice su dužnički papiri koje izdaje emitent sa obavezom da će platiti nosiocu glavnicu i fiksnu kamatu za navedeni vremenski period po dospijeću obveznice. • Definicija: Nominalna vrijednost obveznice je naznačena vrijednost obveznice. To je iznos koje se pozajmljuje od emitenta • Definicija: Prihod na dan dospijeća je stopa prihoda zarađena na obveznicu koje je zadržana na dan dospijeća.

• Problem: Razmotrimo ponovo neto cash flows za projekte A i B koji su predstavljeni u tabli 12. 8. – a. Izračunajte internu stopu prinosa za oba projekata? – b. Ako troškovi kapitala za finansiranje projekata (očekivana stopa prinosa) je 17%, koji projekat trebamo razmotriti? – c. Provjerite ako je očekivana stopa prinosa 1% niža, NPVA> 0 – d. Provjerite ako je očekivana stopa prinosa 1% viša, NPVB< 0.

• Rješenje • a. Determinisanje interne stope prinosa za projekte A i B zahtijeva supstituciju informacija iz tabele u jednačini i rješavanje IRR.

• b. Interna stopa prinosa je manja nego očekivana stopa prinosa za projekat A i veća nego očekivana stopa za projekata B. Prema tome, projekat A je manje povoljan u odnosu na projekat B. • c. Supstitucijom u jednačini dobićemo:

- Slides: 50