Declaracin Anual Personas Fsicas 2017 Persona Fsica Las

Tasa del año 2012 (+) Tasa del año 2013 (+)")

Tasa del impuesto para la ganancia no acumulable")

de la fracción XIX")

La enajenación de bienes muebles cuando en un año de calendario")

Los ingresos que deriven de la enajenación de derechos parcelarios, de")

de la Ley,")

En las que, en el mismo texto del instrumento que contenga")

Derivadas de adjudicaciones administrativas, judiciales o fiduciarias, formalización de contratos privados")

Pagados por instituciones de crédito, siempre que los mismos")

. Los intereses reales")

. Nivel educativo Límite anual de deducción")

No será aplicable el estímulo a que se refiere el")

Cuando los contribuyentes realicen en un mismo ejercicio fiscal, por una")

En la misma forma será sancionada aquella persona física que perciba")

- Slides: 143

Declaración Anual Personas Físicas 2017

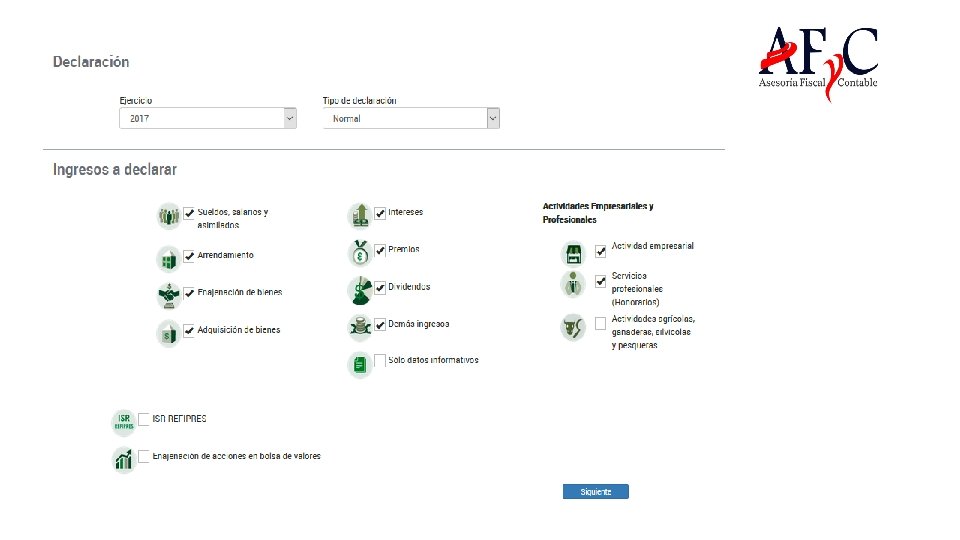

Persona Física Las personas físicas pueden obtener ingresos de diferentes formas como son: I. Sueldos y asimilables a éstos II. Honorarios y/o actividad empresarial III. Arrendamiento de bienes IV. Enajenación de bienes

Persona Física V. Adquisición de bienes VI. Intereses VII. Premios VIII. Dividendos IX. Otros ingresos

Persona Física El Art. 150, primer párrafo, de la LISR, establece la obligación para las personas físicas de presentar la declaración anual correspondiente al ejercicio fiscal de 2017. 1. Sin embargo podrán optar por no presentar la declaración anual, las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos de sueldos y/o asimilados a salarios e intereses, cuya suma no exceda de $ 400, 000. 00, siempre que los ingresos por concepto de intereses reales no excedan de $ 100, 000. 00 segundo párrafo Art. 150 de la LISR.

Persona Física 2. Las personas físicas que únicamente obtengan ingresos acumulables por concepto de intereses, podrán optar por considerar la retención de ISR que se efectúe como pago definitivo, siempre que dichos ingresos correspondan al ejercicio de que se trate y no excedan de $ 100, 000. 00 Art. 135 segundo párrafo de la LISR. 3. Las personas físicas que obtengan ingresos exentos y de aquéllos por los que se haya pagado impuesto definitivo. (salvo que estén obligados a informar en términos del Art. 90 de la LISR.

Persona Física Contribuyentes relevados de la obligación de presentar declaración anual del ISR 3. 17. 12. RMF 18 Los contribuyentes personas físicas no estarán obligados a presentar su declaración anual del ISR del ejercicio, sin que tal situación se considere infracción a las disposiciones fiscales, siempre que en dicho ejercicio fiscal se ubiquen en los siguientes supuestos: I. Hayan obtenido ingresos exclusivamente por salarios y en general por la prestación de un servicio personal subordinado de un solo empleador.

Persona Física II. En su caso, hayan obtenido ingresos por intereses nominales que no hayan excedido de $ 20, 000. 00 (veinte mil pesos 00/100 M. N. ), en el año que provengan de instituciones que componen el sistema financiero. III. El empleador haya emitido el CFDI por concepto de nómina respecto de la totalidad de los ingresos a que se refiere la fracción I de esta regla. No obstante, los contribuyentes a que se refiere la presente regla, podrán presentar su declaración anual del ISR del ejercicio.

Persona Física La facilidad prevista en la presente regla no resulta aplicable a los siguientes contribuyentes: a) Quienes hayan percibido ingresos en el ejercicio de que se trate por concepto de jubilación, pensión, liquidación o algún tipo de indemnización laboral. b) Los que estén obligados a informar, en la declaración del ejercicio, sobre préstamos, donativos y premios.

Persona Física ENAJENACIÓN DE BIENES Art. 14 CFF. - Se entiende por enajenación de bienes: I. Toda transmisión de propiedad II. Las adjudicaciones III. La aportación a una sociedad o asociación IV. La que se realiza mediante arrendamiento financiero

Persona Física V. La que se realiza a través del fideicomiso VI. La cesión de los derechos que se tengan sobre los bienes afectos al fideicomiso VII. La transmisión de dominio de un bien tangible o del derecho para adquirirlo VIII. La transmisión de derechos de crédito relacionados a proveeduría de bienes, de servicios o de ambos a través de un contrato de factoraje financiero. Art. 119 LISR. - En los casos de permuta se considerará que hay dos enajenaciones. .

Persona Física Monto del Ingreso y Base gravable Se considerará como ingreso el monto de la contraprestación obtenida, inclusive en crédito, con motivo de la enajenación; cuando por la naturaleza de la transmisión no haya contraprestación, se atenderá al valor de avalúo practicado por persona autorizada por las autoridades fiscales. La base gravable se determina restando a los ingresos obtenidos (contraprestación obtenida), las deducciones autorizadas que se mencionan en el artículo 121 de la referida ley.

Persona Física Deducciones Art. 121 LISR I. Costo de adquisición actualizado. (En caso de bienes inmuebles no podrá ser inferior al 10% del monto de la enajenación de que se trate). II. Costo de construcciones, mejoras y ampliaciones actualizado. (sin incluir gastos de conservación). III. Gastos notariales, impuestos, derechos y avalúos. IV. Comisiones y mediaciones con motivo de la adquisición y enajenación.

Persona Física Actualización de gastos notariales y comisiones En el caso de gatos notariales y comisiones se actualizara desde el mes en que se efectuó la erogación y hasta el mes inmediato anterior al de la enajenación. Actualización del costo comprobado de adquisición I. Se debe de separar el valor de la construcción del terreno, cuando no se pueda identificar se considerara como valor del terreno 20%. II. El costo de la construcción se disminuirá por cada año transcurrido entre la adquisición y la enajenación en un 3% , en ningún caso debe ser inferior al 20%. Art. 124 LISR

Persona Física III. El costo resultante se actualizara desde el mes que se realizo la adquisición y hasta el mes anterior a la enajenación. IV. El terreno se actualizara desde el mes que se realizo la adquisición y hasta el mes anterior a la enajenación. En caso de bienes muebles distintos a títulos valor y partes sociales el costo se disminuirá un 10% anual y 20% tratándose vehículos. Cuando los años transcurridos excedan de 10 o 5 años según corresponda se considerara que no hay costo. El costo se actualizaran desde el mes de adquisición y hasta el mes anterior a la enajenación. Art. 124 LISR

Persona Física Bienes adquiridos por herencia, legado o donación Se considerará como costo de adquisición, el que haya pagado el autor de la sucesión o el donante, y como fecha de adquisición, la que hubiere correspondido a estos últimos. Cuando a su vez el autor de la sucesión o el donante hubieran adquirido dichos bienes a título gratuito, se aplicará la misma regla. Tratándose de la donación por la que se haya pagado el impuesto sobre la renta, se considerará como costo de adquisición, el valor de avalúo que haya servido para calcular dicho impuesto y como fecha de adquisición aquélla en que se pagó el impuesto mencionado. Art. 124 LISR

Persona Física Pago Provisional Los contribuyentes que obtengan ingresos por enajenación de bienes efectuaran pago provisional por cada operación. Procedimiento: Ganancia Entre: No. De años transcurridos, sin exceder de 20. Igual: Base para Tarifa anexo 8 3. 15. 4 RMF Igual: Impuesto Por: No. de años que se dividió la ganancia Igual: Pago provisional. Art. 126 LISR

Persona Física Pago Provisional Tratándose de demás bienes el pago provisional será equivalente al 20% del monto total de la operación y será retenido por el adquirente. En caso de que el adquirente sea residente en el extranjero el enajenante enterara el impuesto mediante declaración dentro de los 15 días siguientes a la obtención del ingreso. El adquirente deberá entregar comprobante fiscal y constancia de la retención efectuada. No se efectuara la retención cuando el monto de la operación sea menor a $227, 400. Art. 126 LISR

Persona Física Pago Provisional en la Entidad Federativa Los contribuyentes que enajenen construcciones, terrenos o terrenos y construcciones efectuaran por cada operación, pago en la entidad federativa que se encuentre el inmueble equivalente al 5% sobre la ganancia. Este pago será acreditable, contra el pago determinado en términos del art. 126 y en caso de ser mayor solo se enterara el pago realizado en la federación. Este pago también será acreditable contra el impuesto del ejercicio. El cálculo y entero del impuesto que corresponda al pago provisional se realizará por el fedatario público. Art. 127 LISR

Persona Física Determinación de la ganancia Acumulable. ART 120 LISR Ingresos por Enajenación de Bienes ( - ) Deducciones Autorizadas del Capitulo ( =) Ganancia por la enajenación de Bienes ( / ) No. Años Transcurridos ( =) Ganancia Acumulable

Persona Física Determinación de la Ganancia “No Acumulable”.

Persona Física Determinación la tasa del impuesto para la Ganancia “No Acumulable”.

Persona Física Opción b) Tasa del año 2012 (+) Tasa del año 2013 (+) Tasa del año 2014 (+) Tasa del año 2015 (+) Tasa del año 2016 (=) Suma de las tasas calculadas conforme a la opción a) de los últimos 5 ejercicios (/) 5 ejercicios (=) Tasa Promedio para calcular el impuesto de la Ganancia no Acumulable

Persona Física Ganancia No Acumulable (x) Tasa del impuesto para la ganancia no acumulable a) ó b) (=) Impuesto Correspondiente a la Ganancia No Acumulable

Persona Física Pérdidas Se podran deducir la pérdidas obtenidas La Perdida se divide entre el número de años de tenencia del bien, sin que exceda de 10 años La Perdida resultante del punto anterior se podra disminuir de la ganancia en enajenación de bienes del ejercicio en que se obtuvo o de los tres siguientes, o de los demas ingresos que se acumulen en el ejercicio, o en los tres siguientes. Art. 122 LISR

Persona Física Pérdidas La parte de la pérdida no disminuida, se deducirá sobre la ganancia no acumulable en la proporción que represente la tasa aplicable a la misma. Cuando el contribuyente tenga derecho aplicarla y no lo hiciere perderá el derecho hasta por el monto que pudo haberlo efectuado. La tasa se determinara dividiendo el impuesto anual entre la cantidad a la que se le aplico la tarifa. Art. 122 LISR

Persona Física El capítulo IV del Título IV de la LISR no es aplicable cuando se trate de la enajenación de bienes afectos a la actividad empresarial y profesional de la persona física, caso en el cual la ganancia en la enajenación se considera un ingreso adicional de dichas actividades. Cuando por la naturaleza de la transmisión no haya contraprestación, se atenderá al valor de avalúo practicado por persona autorizada por la SHCP.

Persona Física No se considerarán ingresos por enajenación, los que deriven de la transmisión de propiedad de bienes por: q. Causa de muerte. q. Donación. q. Fusión de sociedades.

Persona Física Las PF que obtengan ingresos por la enajenación de bienes, deberán informar a las autoridades fiscales, a través de los medios y formatos electrónicos, que señale el SAT y mediante reglas de carácter general, a más tardar el día 17 del mes inmediato posterior a aquel en el que se realice la operación, de: Las contraprestaciones recibidas en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a $100, 000. Art. 128 LISR

Persona Física El informe, también se presentará cuando se efectúe respecto de una misma operación uno o varios pagos en efectivo en moneda nacional o extranjera, o bien, en piezas de oro o plata, y que la suma de ellos supere los $100, 000. Las PF que reciban contraprestaciones donde una parte sea en efectivo, en piezas de oro o de plata, y otra parte se pague con cheque, transferencias bancarias u otros instrumentos monetarios, únicamente estarán obligados a informar dichas operaciones cuando lo recibido por concepto de contraprestación en efectivo, en piezas de oro o de plata, exceda de $100, 000. 00 dentro de un mismo mes, no considerando para efectos del monto citado lo cubierto con otras formas de pago.

Persona Física Ingresos Exentos De acuerdo con el inciso a) de la fracción XIX del artículo 93 de la LISR, están exentos los ingresos derivados de: a) La enajenación de la casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda de 700, 000 UDIS y la transmisión se formalice ante fedatario público. 700, 000 por 6. 032606 igual a $ 4, 222. 824. 20

Persona Física La exención prevista será aplicable siempre que: 1. Durante los tres años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa habitación y manifieste, bajo protesta de decir verdad, dichas circunstancias ante el fedatario público. Por el excedente se determinará la ganancia y se calcularán el impuesto anual y el pago provisional considerando las deducciones en la proporción que resulte de dividir el excedente entre el monto de la contraprestación obtenida.

Persona Física b) La enajenación de bienes muebles cuando en un año de calendario la diferencia entre el total de las enajenaciones y el costo comprobado de la adquisición de los bienes enajenados, no exceda de 3 veces el SMG del área geográfica del contribuyente elevado al año. Por la utilidad que exceda se pagará el impuesto. UMA 75. 49*3*365=82, 661. 25

Persona Física c) Los ingresos que deriven de la enajenación de derechos parcelarios, de las parcelas sobre las que hubiera adoptado el dominio pleno o de los derechos comuneros, siempre y cuando sea la primera trasmisión que se efectúe por los ejidatarios o comuneros y la misma se realice en los términos de la legislación de la materia. Las operaciones consignadas en escritura pública (caso de los bienes inmuebles), el pago provisional se hará mediante declaración dentro de los 15 días hábiles siguientes a la fecha en que se firme la escritura o minuta.

Persona Física En estos casos, es el fedatario público quien debe calcular el impuesto bajo su responsabilidad y enterarlo en las oficinas autorizadas; asimismo deberán proporcionar al contribuyente que efectúe la operación correspondiente, conforme a las reglas de carácter general que emita el SAT, la información relativa a: 1. La determinación de dicho cálculo 2. Expedir CFDI, en el que conste la operación, así como el impuesto retenido que fue enterado, dentro los 15 días siguientes a aquel en el que se firme la escritura o minuta. 3. En el mes de febrero de cada año, deberán presentar, la información, respecto de las operaciones realizadas en el ejercicio inmediato anterior.

Persona Física 4. Cuando la enajenación de inmuebles se realice por personas físicas dedicadas a las actividades empresariales, declaren: q. Que el inmueble forma parte del activo de su actividad y exhiban copia sellada o copia del acuse de recibo electrónico con sello digital de la declaración correspondiente al último año de calendario para el pago del impuesto. q. Cuando se trate del primer año de calendario deberán presentar copia de la constancia de inscripción en el RFC o en su defecto, la solicitud de inscripción en el RFC.

Persona Física Según el artículo 212 del RISR, los notarios quedan relevados de la obligación del cálculo y entero del impuesto, salvo cuando la enajenación se realice por contribuyentes que tributen en el RIF. Para efectos del artículo 93, fracción XIX, inciso a) de la Ley, se considera que la casa habitación del contribuyente comprende además la superficie del terreno que no exceda de tres veces el área cubierta por las construcciones que integran la casa habitación. Art. 154 RLISR

Persona Física 3. 11. 6. RMF. Para los efectos del artículo 93, fracción XIX, inciso a), último párrafo de la Ley del ISR, la obligación del fedatario público para consultar al SAT si previamente el contribuyente ha enajenado alguna casa habitación durante los tres años inmediatos anteriores a la fecha de enajenación de que se trate, se tendrá por cumplida siempre que realice la consulta a través del Portal del SAT e incluya en la escritura pública correspondiente el resultado de dicha consulta o agregue al apéndice, la impresión de la misma y de su resultado. El fedatario deberá comunicarle al enajenante que dará aviso al SAT de la operación efectuada, para la cual indicará el monto de la contraprestación y en su caso el ISR retenido.

Persona Física Para efectos del artículo 93, fracción XIX, inciso a) de la Ley, los contribuyentes deberán acreditar ante el fedatario público que formalice la operación, que el inmueble objeto de la operación es la casa habitación del contribuyente, con cualquiera de los documentos comprobatorios que se mencionan a continuación: I. La credencial para votar, expedida por el Instituto Nacional Electoral II. Los comprobantes fiscales de los pagos efectuados por la prestación de los servicios de energía eléctrica o de telefonía fija III. Los estados de cuenta que proporcionan las instituciones que componen el sistema financiero o por casas comerciales o de tarjetas de crédito no bancarias. La documentación a que se refieren las fracciones anteriores, deberá estar a nombre del contribuyente, de su cónyuge o de sus ascendientes o descendientes en línea recta. Artículo 155. RLISR

Persona Física 3. 15. 5. RMF Para los efectos del artículo 126, tercer párrafo de la Ley del ISR, los notarios, corredores, jueces y demás fedatarios públicos ante quienes se consignen operaciones de enajenación de bienes inmuebles, acreditarán que cumplieron con la obligación de entregar al contribuyente la información relativa a la determinación del cálculo del ISR, siempre que para ello, conserven el acuse de recibo del documento que le hayan entregado al enajenante y que contenga como mínimo los siguientes datos: I. Nombre y clave en el RFC del fedatario. II. Nombre y clave en el RFC del contribuyente o, en su caso, la CURP.

Persona Física III. Precio de enajenación del terreno y de la construcción, desglosando ingresos gravados y exentos. IV. Fecha de enajenación del terreno y de la construcción, señalando día, mes y año. V. Costo del terreno y de la construcción (histórico y actualizado). VI. Fecha de adquisición del terreno y de la construcción (desglosando día, mes y año). VII. Desglose de las deducciones autorizadas, señalando en su caso el día, mes y año; así como el monto histórico y actualizado. VIII. El ISR causado y retenido generado por la enajenación. IX. El procedimiento utilizado para el cálculo de la retención del impuesto.

Persona Física Cuando el enajenante no pueda comprobar el costo de las inversiones hechas en construcciones, mejoras y ampliaciones del inmueble, se considerará como costo el valor que se contenga en el aviso de terminación de obra. Cuando dicho aviso precise la proporción del valor de las inversiones hechas en construcciones, mejoras y ampliaciones del inmueble que corresponde al terreno y la que se refiere a la construcción, el contribuyente considerará únicamente como costo, el valor que corresponda a la construcción. Art. 205 RLISR.

Persona Física Las autoridades fiscales podrán ordenar, practicar o tomar en cuenta el avalúo de las inversiones por los conceptos mencionados, referidos a la fecha en la que las construcciones, mejoras y ampliaciones del inmueble se hayan terminado. Cuando el valor de avalúo sea inferior en más de un 10% de la cantidad que se contenga en el aviso de terminación de obra, se considerará el monto del avalúo como costo de las inversiones. Cuando por cualquier causa los contribuyentes no puedan comprobar el costo de las inversiones en construcciones, mejoras y ampliaciones realizadas en un inmueble, podrán considerar como costo de dichas inversiones el 80% del valor de las construcciones que reporte el avalúo que al efecto se practique, referido a la fecha en que las mismas inversiones fueron terminadas, tomando en consideración la antigüedad que el citado avalúo reporte. Art. 205 RLSR.

Persona Física Cuando no pueda separarse del costo comprobado de adquisición, la parte que corresponde al terreno y la que se refiere a la construcción, los contribuyentes podrán considerar la proporción que se haya dado en el avalúo practicado a la fecha de la adquisición del bien de que se trate, o bien se podrán considerar las proporciones que aparezcan en los valores catastrales que correspondan a la fecha de adquisición. Los contribuyentes podrán solicitar la práctica de un avalúo por corredor público titulado o institución de crédito, autorizados por las autoridades fiscales. Dichas autoridades estarán facultadas para practicar, ordenar o tomar en cuenta, el avalúo del bien objeto de enajenación y cuando el valor del avalúo exceda en más de un 10% de la contraprestación pactada por la enajenación, el total de la diferencia se considerará ingreso del adquirente; en cuyo caso, se incrementará su costo con el total de la diferencia citada. Art. 125 LISR

Persona Física Enajenación de Bienes en Parcialidades. Cuando el pago se reciba en parcialidades el impuesto que corresponda a la parte de la ganancia no acumulable, se podrá pagar en los años de calendario en los que efectivamente se reciba el ingreso, siempre que el plazo para obtenerlo sea mayor a 18 meses y se garantice el interés fiscal. 1. Se aplicara a la ganancia acumulable la tarifa del art. 152 como pago provisional. 2. La parte de la ganancia acumulable deberá acumularse a los demás ingresos.

Persona Física 3. La parte de la ganancia no acumulable se pagara conforme al art. 120 ultimo párrafo. 4. El contribuyente deberá garantizar el interés fiscal el monto de la garantía será de la diferencia entre el pago provisional determinado conforme al Art. 126 LISR y el determinado conforme al Art. 203 RLISR. 5. Antes del vencimiento del plazo de un año se deberá renovar la garantía y en caso de no hacerlo el crédito será exigible al termino de la garantía no renovada. Art. 203 RLISR

Persona Física 2. 7. 1. 23. RMF. Para los efectos de los artículos 29 y 29 -A del CFF, en aquellas operaciones traslativas de dominio de bienes inmuebles celebradas ante notarios públicos, los adquirentes de dichos bienes comprobarán el costo de adquisición para los efectos de deducibilidad y acreditamiento, con el CFDI que dichos notarios expidan por los ingresos que perciban, siempre y cuando los notarios incorporen a dichos comprobantes el correspondiente complemento por cada inmueble enajenado, que al efecto publique el SAT en su portal. Cuando no se proporcione la información de cualquiera de los datos requeridos en el complemento, los adquirentes o las personas físicas o morales a que se refiere esta regla, no podrán deducir o acreditar el costo del bien o el gasto que realicen, con base en el CFDI que el notario expida.

Persona Física No deberá expedirse el complemento a que se refiere esta regla, en los siguientes casos: I. Tratándose de transmisiones de propiedad, cuando se realicen: a) Por causa de muerte. b) A título gratuito. c) En las que el enajenante sea una persona moral

Persona Física d) En las que, en el mismo texto del instrumento que contenga la adquisición, se haga constar el convenio y aceptación de las partes de que será el propio enajenante quien expida el CFDI, por el importe total del precio o contraprestación convenidos o por el ingreso que, en su caso, corresponda por ley por la adquisición de que se trate. e) En las que los enajenantes de dichos bienes sean personas físicas y éstas tributen en términos del Capítulo II del Título IV de la LISR, y el inmueble forme parte del activo de la persona física.

Persona Física f) Derivadas de adjudicaciones administrativas, judiciales o fiduciarias, formalización de contratos privados traslativos de dominio a título oneroso; así como todas aquellas transmisiones en las que el instrumento público no sea por sí mismo comprobante del costo de adquisición. Cuando las enajenaciones a que se refiere el párrafo anterior sean efectuadas por contribuyentes que tributen conforme al RIF, los notarios, corredores, jueces y demás fedatarios que por disposición legal tengan funciones notariales, deberán efectuar el cálculo y entero del impuesto. Art. 212 RLISR.

Persona Física IVA en la Enajenación de Terrenos, Casas Habitación y Otras Construcciones ARTICULO 9 LIVA. No se pagará el impuesto en la enajenación de los siguientes bienes: I. El suelo. II. Construcciones adheridas al suelo, destinadas o utilizadas para casa habitación. Cuando sólo parte de las construcciones se utilicen o destinen a casa habitación, no se pagará el impuesto por dicha parte. Los hoteles no quedan comprendidos en esta fracción.

Persona Física

Persona Física.

Persona Física

Persona Física

Persona Física

Persona Física.

Persona Física

Persona Física

Persona Física.

Persona Física.

Persona Física

Persona Física

Persona Física

Persona Física Adquisición de bienes Se consideran ingresos por adquisición de bienes: I. La donación. II. Los tesoros. III. La adquisición por prescripción. IV. Los supuestos señalados en los artículos 125, 160 y 161 de esta Ley.

Persona Física V. Las construcciones, instalaciones o mejoras permanentes en bienes inmuebles que, de conformidad con los contratos por los que se otorgó su uso o goce, queden a beneficio del propietario. El ingreso se entenderá que se obtiene al término del contrato y en el monto que a esa fecha tengan las inversiones conforme al avalúo que practique persona autorizada por las autoridades fiscales. Tratándose de las fracciones I a III de este artículo, el ingreso será igual al valor de avalúo practicado por persona autorizada por las autoridades fiscales. En el supuesto señalado en la fracción IV de este mismo artículo, se considerará ingreso el total de la diferencia mencionada en el artículo 125 de la presente Ley.

Persona Física Deducciones Aplicables Las personas físicas que obtengan ingresos por adquisición de bienes, podrán efectuar, para el cálculo del impuesto anual, las siguientes deducciones: I. Las contribuciones locales y federales, con excepción del impuesto sobre la renta, así como los gastos notariales efectuados con motivo de la adquisición. II. Los demás gastos efectuados con motivo de juicios en los que se reconozca el derecho a adquirir. III. Los pagos efectuados con motivo del avalúo. IV. Las comisiones y mediaciones pagadas por el adquirente. Art. 131. LISR

Persona Física Pago Provisional Los contribuyentes que obtengan ingresos de los señalados en este Capítulo, cubrirán, como pago provisional a cuenta del impuesto anual, el monto que resulte de aplicar la tasa del 20% sobre el ingreso percibido, sin deducción alguna. El pago provisional se hará mediante declaración que presentarán ante las oficinas autorizadas dentro de los 15 días siguientes a la obtención del ingreso. Tratándose del supuesto a que se refiere la F-IV del Art. 130. LISR, el plazo se contará a partir de la notificación que efectúen las autoridades fiscales. Art. 132. LISR.

Persona Física Operaciones en escritura pública En operaciones consignadas en escritura pública en las que el valor del bien de que se trate se determine mediante avalúo, el pago provisional se hará mediante declaración que se presentará dentro de los quince días siguientes a la fecha en que se firme la escritura o minuta. Los notarios, corredores, jueces y demás fedatarios, calcularán el impuesto bajo su responsabilidad y lo enterarán mediante la citada declaración y deberán expedir comprobante fiscal, en el que conste el monto de la operación, así como el impuesto retenido que fue enterado. Dichos fedatarios, dentro de los 15 días siguientes a aquél en que se firme la escritura o minuta a más tardar el día 15 de febrero de cada año, deberán presentar, la información respecto de las operaciones realizadas en el ejercicio inmediato anterior.

Persona Física Donativos Exentos No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: XXIII. Los donativos en los siguientes casos: a) Entre cónyuges o los que perciban los descendientes de sus ascendientes en línea recta, cualquiera que sea su monto. b) Los que perciban los ascendientes de sus descendientes en línea recta, siempre que los bienes recibidos no se enajenen o se donen por el ascendiente a otro descendiente en línea recta sin limitación de grado. c) Los demás donativos, siempre que el valor total de los recibidos en un año de calendario no exceda de tres veces el salario mínimo general del área geográfica del contribuyente elevado al año. Por el excedente se pagará impuesto en los términos de este Título. UMA 75. 49*3*365=82, 661. 55 ART. 93 F-XXIII

Persona Física

Persona Física.

Persona Física Intereses Concepto De acuerdo con el Diccionario Jurídico Mexicano, el término intereses, en un sentido estricto, se identifica con el provecho, rendimiento o utilidad que se obtiene del capital (dinero). Asimismo puede considerarse como el beneficio económico que se logra en cualquier clase de inversión. Por su parte el Art. 133 LISR expone: “Se consideran ingresos por intereses para los efectos de este Capítulo, los establecidos en el artículo 8 o. de esta Ley y los demás que conforme a la misma tengan el tratamiento de interés. . . ”

Persona Física Art. 8 LISR Se consideran intereses para los efectos de la misma, cualquiera que sea el nombre con que se les designe, a los rendimientos de créditos de cualquier clase. Se entiende que entre otros son intereses: • Los rendimientos de la deuda pública, de los bonos u obligaciones, incluyendo descuentos, primas y premios • Los premios de reportos o de préstamos de valores

Persona Física • El monto de las comisiones que correspondan con motivo de apertura o garantía de créditos • El monto de las contraprestaciones correspondientes a la aceptación de un aval, del otorgamiento de una garantía o de la responsabilidad de cualquier clase, excepto cuando dichas contraprestaciones deban hacerse a instituciones de seguros o fianzas • La ganancia en la enajenación de bonos, valores y otros títulos de crédito, siempre que sean de los que se colocan entre el gran público inversionista, conforme a las reglas generales que al efecto expida el SAT.

Persona Física • • • Factoraje financiero Arrendamiento financiero Cesión de derechos Ganancias y pérdidas cambiarias Acciones de sociedades de inversión y operaciones derivadas de deuda Los pagos efectuados por las instituciones de seguros a los asegurados o a sus beneficiarios, por los retiros parciales o totales que realicen dichas personas de las primas pagadas, o de los rendimientos de éstas, antes de que ocurra el riesgo o el evento amparado en la póliza.

Persona Física • Así como a los pagos que efectúen a los asegurados o a sus beneficiarios en el caso de seguros cuyo riesgo amparado sea la supervivencia del asegurado cuando en este último caso no se cumplan los requisitos de la fracción XX del artículo 93 de esta Ley y siempre que la prima haya sido pagada directamente por el asegurado. • Rendimientos de las aportaciones complementarias depositadas al SAR.

Persona Física Intereses reales Deberán acumular a sus demás ingresos los intereses reales percibidos en el ejercicio. Intereses pagados por no sistema financiero Tratándose de intereses pagados por sociedades que no se consideren integrantes del sistema financiero en los términos de esta Ley y que deriven de títulos valor que no sean colocados entre el gran público inversionista a través de bolsas de valores autorizadas o mercados de amplia bursatilidad, los mismos se acumularán en el ejercicio en que se devenguen.

Persona Física Qué se considera interés real y ajuste por inflación Monto de los intereses 1, 000 Menos: Ajuste por inflación 900 Igual: INTERES REAL 100 Cuando el ajuste por inflación sea menor que los intereses Monto de los intereses 1, 000 Menos: Ajuste por inflación 1050 Igual: PERDIDA (50) La pérdida se podrá disminuir de los demás ingresos obtenidos en el ejercicio, excepto de aquéllos a que se refieren los Capítulos I y II de este Título o en los 5 ejercicios siguientes actualizada.

Persona Física Reinversión de los intereses devengados Cuando los intereses devengados se reinviertan, éstos se considerarán percibidos, en el momento en el que se reinviertan o cuando estén a disposición del contribuyente, lo que suceda primero. Ingresos exentos El Art. 93 F-XX de la LISR contempla ciertos ingresos por intereses que son exentos.

Persona Física Los intereses: a) Pagados por instituciones de crédito, siempre que los mismos provengan de cuentas de cheques, para el depósito de sueldos y salarios, pensiones o para haberes de retiro o depósitos de ahorro, cuyo saldo promedio diario de la inversión no exceda de 5 salarios mínimos generales del área geográfica del Distrito Federal, elevados al año. b) Pagados por sociedades cooperativas de ahorro y préstamo y por las sociedades financieras populares, provenientes de inversiones cuyo saldo promedio diario no exceda de 5 salarios mínimos generales del área geográfica del Distrito Federal, elevados al año. UMA 75. 49*5*365=137, 769. 25

Persona Física De las personas que paguen los intereses obligados a retener Del pago provisional y retención del ISR El artículo 135 establece que: quienes paguen los intereses a que se refiere el artículo 133 de esta Ley, están obligados a retener y enterar el impuesto aplicando la tasa que al efecto establezca el Congreso de la Unión para el ejercicio de que se trate en la Ley de Ingresos de la Federación sobre el monto del capital que dé lugar al pago de los intereses, como pago provisional. La Ley de Ingresos de la Federación para el ejercicio 2017, por conducto de su artículo 21 al respecto señala: En dicho ejercicio fiscal la tasa de retención anual será del 0. 58 por ciento.

Persona Física Del pago provisional y retención del ISR Monto del capital que dé lugar al pago de los intereses Por: Tasa Igual: Impuesto a retener

Persona Física Tratándose de los intereses señalados en el segundo párrafo del artículo 134 de la misma, la retención se efectuará a la tasa del 20% sobre los intereses nominales. Intereses nominales devengados Por: Tasa Igual: Impuesto a a retener Las PF que únicamente obtengan ingresos acumulables de los señalados en este capítulo, considerarán la retención, como pago definitivo, siempre que dichos no excedan de $ 100, 000.

Persona Física 3. 17. 2. RMF Para los efectos del artículo 136, fracción II de la Ley del ISR, las personas físicas que únicamente perciban ingresos acumulables de los señalados en el Título IV, Capítulo VI de la citada Ley, cuyos intereses reales en el ejercicio excedan de un monto de $100, 000. 00 (cien mil pesos 00/100 M. N. ), a que se refiere el artículo 135, segundo párrafo de la Ley del ISR, deberán presentar la declaración anual a través del Portal del SAT, mediante la utilización del Programa para Presentación de Declaraciones Anuales de las Personas Físicas (Declara. SAT).

Persona Física Las personas físicas que además de los ingresos mencionados en el párrafo anterior, obtengan ingresos de los señalados en otros capítulos del Título IV de la Ley del ISR y se encuentren obligadas a presentar la declaración anual a que se refiere el artículo 150 de la Ley del ISR, quedan relevadas de presentar el aviso de actualización de actividades económicas y obligaciones ante el RFC por los ingresos derivados de intereses, siempre que se encuentren inscritas en el RFC por esos otros ingresos.

Persona Física Obligaciones de estos contribuyentes El artículo 136 de la LISR establece, además de las obligaciones establecidas en otros artículos de esta Ley, quienes obtengan los ingresos por intereses, tendrán las siguientes: I. Solicitar su inscripción en el Registro Federal de Contribuyentes. II. Presentar declaración anual en los términos de esta Ley. III. Conservar, de conformidad con lo previsto en el CFF, la documentación relacionada con los ingresos, las retenciones y el pago de este impuesto.

Persona Física Quienes paguen los intereses a que se refiere este Capítulo deberán proporcionar al SAT la información a que se refiere el artículo 55 de esta Ley, aun cuando no sean instituciones de crédito, la cual consiste en: 1. Presentar ante el SAT, a más tardar el día 15 de febrero de cada año, información sobre el nombre, Registro Federal de Contribuyentes, domicilio del contribuyente de que se trate y de los intereses nominales y reales a que se refiere el artículo 134 de esta Ley, la tasa de interés promedio nominal y número de días de la inversión, a él pagados en el año de calendario inmediato anterior, respecto de todas las personas a quienes se les hubiese pagado intereses.

Persona Física 2. Proporcionar a las personas a quienes les efectúen los pagos, a más tardar el 15 de febrero de cada año, constancia en la que se señale el monto nominal y el real de los intereses pagados o, en su caso, la pérdida determinada conforme al artículo 134 de esta Ley, y las retenciones efectuadas, correspondientes al ejercicio inmediato anterior. Conservar, de conformidad con lo previsto en el Código Fiscal de la Federación, la información relacionada con los comprobantes fiscales y las retenciones de este impuesto.

Persona Física 3. Proporcionar anualmente a más tardar el 15 de febrero, la información de los depósitos en efectivo que se realicen en las cuentas abiertas a nombre de los contribuyentes en las instituciones del sistema financiero, cuando el monto mensual acumulado por los depósitos en efectivo que se realicen en todas las cuentas de las que el contribuyente sea titular en una misma institución del sistema financiero exceda de $15, 000. 00, así como respecto de todas las adquisiciones en efectivo de cheques de caja, en los términos que establezca el SAT mediante la RMF.

Persona Física Premios Son ingresos por la obtención de premios, los que se deriven de la celebración de: • Loterías. • Rifas. • Sorteos. • Juegos con apuestas. • Concursos de toda clase. Todos autorizados legalmente Art 137 LISR

Persona Física Cuando la persona que otorgue el premio pague por cuenta del contribuyente el impuesto que corresponde como retención, el importe del impuesto pagado por cuenta del contribuyente se considerará como ingreso de los comprendidos en este Capítulo. Por último, dicho artículo señala que no se considerará como premio el reintegro correspondiente al billete que permitió participar en las loterías. Ingresos Exentos Art. 93 F-XXIV. Los premios obtenidos con motivo de un concurso científico, artístico o literario, abierto al público en general o a determinado gremio o grupo de profesionales, así como los premios otorgados por la Federación para promover los valores cívicos.

Persona Física Determinación del Impuesto El impuesto por los premios de juegos con apuestas, organizados en territorio nacional, se calculará aplicando el 1% sobre el valor total de la cantidad a distribuir entre todos los boletos que resulten premiados. La tasa del impuesto a que se refiere este artículo será del 21%, en aquellas entidades federativas que apliquen un impuesto local sobre los ingresos a que se refiere este párrafo, a una tasa que exceda del 6%. El impuesto que resulte, será retenido por las personas que hagan los pagos y se considerará como pago definitivo.

Persona Física No se efectuará dicha retención cuando los ingresos los reciban los contribuyentes señalados en el Título II de esta Ley (De las personas morales) o las personas morales a que se refiere el artículo 86 de esta Ley (Los partidos y las asociaciones políticas). Factoraje financiero En caso de no informar el premio en términos del segundo párrafo del Art. 90, no podrán considerar la retención efectuada como pago definitivo y deberán acumular a sus demás ingresos el monto de los ingresos obtenidos en los términos de este Capítulo. En este caso, la persona que obtenga el ingreso podrá acreditar contra el impuesto que se determine en la declaración anual.

Persona Física Pago provisional Premio (Valor total de la cantidad a distribuir entre todos los boletos que resulten premiados). Por: Tasa igual: Impuesto a retener como Pago Definitivo

Persona Física Obligaciones de Quienes Entregan los Premios I. Emitir comprobante fiscal II. Dar constancia III. Conservar documentación relacionada

Persona Física Dividendos El artículo 140 indica los ingresos que las personas físicas deberán acumular a sus demás ingresos, siendo aquellos que perciban por dividendos o utilidades, para lo cual es importante definir estos conceptos. Dividendo. Son las cantidades que resultan de distribuir las utilidades entre los socios o accionistas. Utilidades. Son aquellas cantidades que las sociedades obtienen como consecuencia del ejercicio de su actividad social, y que constituye un superávit a las aportaciones realizadas por los socios o accionistas al capital social, resultado de la operación de la entidad económica.

Persona Física Las personas físicas podrán acreditar, contra el impuesto que se determine en su declaración anual, el impuesto sobre la renta pagado por la sociedad que distribuyó los dividendos o utilidades, siempre quien efectúe el acreditamiento a que se refiere este párrafo considere como ingreso acumulable, además del dividendo o utilidad percibido, el monto del impuesto sobre la renta pagado por dicha sociedad correspondiente al dividendo o utilidad percibido y además cuenten con la constancia a que se refiere la fracción XI del artículo 86 de esta Ley. Para estos efectos, el impuesto pagado por la sociedad se determinará aplicando la tasa del artículo 9 de esta Ley, al resultado de multiplicar el dividendo o utilidad por el factor de 1. 4286.

Persona Física Para determinar el impuesto que se debe adicionar a los dividendos o utilidades: DIVIDENDO O UTILIDADES DISTRIBUIDAS Por: FACTOR 1. 4286 Por: TASA DEL ARTICULO 9 ISR Pagado por la Sociedad

Persona Física DIVIDENDO O UTILIDADES DISTRIBUIDAS Mas: ISR pagado por la sociedad Igual: Base para Tarifa Art. 152 Aplicación de tarifa Igual: Impuesto del ejercicio por dividendos Menos: ISR pagado por la sociedad Igual: Impuesto a Favor

Persona Física A partir del año 2014 en materia de dividendos y utilidades, las personas físicas estarán sujetas a una tasa adicional del 10% por tales conceptos distribuidos por las PM residentes en México. Estas últimas, estarán obligadas a retener el impuesto cuando distribuyan dichos dividendos o utilidades, y lo enterarán conjuntamente con el pago provisional del período que corresponda. El pago tendrá el carácter de Pago Definitivo. Sin embargo el articulo NOVENO TRANSITORIO DE LA LISR 2014 F-XX. Disposiciones transitorias de la LISR 2016 publicadas el 18 -11 -2015 establece un estimulo de reinversión del 1% para 2017, 2% para 2018 y del 5% para 2019 en adelante.

Persona Física Dividendos Presuntos I. De los intereses y participaciones que se paguen a favor de los socios o accionistas II. Préstamos a socios o accionistas A excepción de aquéllos que reúnan los siguientes requisitos: a) Que sean consecuencia normal de las operaciones de la persona moral. b) Que se pacte a plazo menor de un año. c) Que el interés pactado sea igual o superior a la tasa que fije la Ley de Ingresos de la Federación para la prórroga de créditos fiscales. d) Que efectivamente se cumplan estas condiciones pactadas.

Persona Física III. Erogaciones no deducibles que beneficien a accionistas IV. Las omisiones de ingresos o las compras no realizadas e indebidamente registradas V. La utilidad fiscal determinada, inclusive presuntivamente, por las autoridades fiscales. VI. La modificación a la utilidad fiscal derivada de la determinación de los ingresos acumulables y de las deducciones, autorizadas en operaciones celebradas entre partes relacionadas, hecha por dichas autoridades.

Persona Física De los demás ingresos que obtengan las personas físicas El artículo 141 hace referencia a las personas físicas que obtengan ingresos distintos de los señalados en los capítulos I al VIII de la LISR, los cuales los considerarán percibidos por el monto que al obtenerlos incremente su patrimonio. I. Deudas perdonadas II. Ganancia cambiaria y los intereses III. Prestaciones por fianzas o avales

Persona Física IV. Inversiones en sociedades residentes en el extranjero sin establecimiento permanente. No dividendos o utilidades V. Dividendos o utilidades distribuidos y reducción de capital por sociedades residentes en el extranjero VI. Los derivados de actos o contratos por medio de los cuales, sin transmitir los derechos respectivos, se permita la explotación de concesiones, permisos, autorizaciones o contratos otorgados por la Federación, las Entidades Federativas y los Municipios, o los derechos amparados por las solicitudes en trámite.

Persona Física VII. Los que provengan de cualquier acto o contrato celebrado con el superficiario para la explotación del subsuelo. VIII. Los provenientes de la participación en los productos obtenidos del subsuelo por persona distinta del concesionario, explotador o superficiario. IX. Los intereses moratorios, indemnizaciones por perjuicios y los ingresos derivados de cláusulas penales o convencionales. X. La parte proporcional que corresponda al contribuyente del remanente distribuible que determinen las personas morales a que se refiere el Título III de esta Ley

Persona Física XI. Los que perciban por derechos de autor, personas distintas a éste, siendo por ejemplo, cuando el autor muere y se entregan los derechos a los herederos siendo ellos quienes cobren. XII. Los ingresos estimados en los términos de la fracción III del artículo 91 de esta Ley y los determinados, inclusive presuntivamente por las autoridades fiscales, en los casos en que proceda conforme a las leyes fiscales. XIII. Los provenientes de las regalías por pagos de cualquier clase por el uso o goce temporal de patentes, certificados de inversión o mejora, marcas de fabricas, nombres comerciales, derechos de autor sobre obras literarias, artísticas o científicas, entre otros.

Persona Física Pagos Provisionales Ingresos en forma esporádica Ingreso en forma esporádica Por: 20% Pago Provisional a cuenta del ISR anual El pago provisional se hará mediante declaración que presentarán ante las oficinas autorizadas dentro de los 15 días siguientes a la obtención del ingreso. Art. 145 LISR

Persona Física Ingresos en forma periódicamente - Base del impuesto Aplicación de tarifa del artículo 96 ISR causado Menos: ISR retenido * ISR PAGO PROVISIONAL *Retención del impuesto • La tasa del 20% sobre el monto de los mismos • La cantidad que resulte de aplicar la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 152. ART. 145 LISR

Persona Física Estímulos fiscales Empleo de personas con discapacidad y/o adultos mayores El importe correspondiente al monto adicional equivalente al 25% de los salarios efectivamente pagados a los contribuyentes que se hayan empleado y que tengan 65 años o más, o que padezcan discapacidad, de acuerdo con el decreto publicado en el DOF el 30 de marzo de 2012. El monto deducible de 100% del ISR retenido y enterado correspondiente a trabajadores con discapacidad, en términos del ART. 186 LISR. Solo se debe de aplicar uno de los dos estímulos.

Persona Física Deducciones personales En este apartado deberán consignarse las deducciones personales que el contribuyente pueda aplicar, según el ART. 151 LISR, conforme a los siguientes rubros: 1. Honorarios médicos, dentales en Psicología, Nutrición y gastos hospitalarios y Gastos médicos por incapacidad o discapacidad. Prestados por personas con título profesional legalmente expedido y registrado por las autoridades educativas competentes.

Persona Física Así como los gastos hospitalarios, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta. Siempre que dichas personas no perciban durante el año de calendario ingresos en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año, y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente o mediante tarjeta de crédito, de débito, o de servicios.

Persona Física Se consideran incluidos, los gastos por concepto de compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente, medicinas que se incluyan en los documentos que expidan las instituciones hospitalarias, honorarios a enfermeras y por análisis, estudios clínicos o prótesis. Los gastos efectuados por concepto de compra de lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $ 2, 500. 00, en el ejercicio, por cada una de las personas a las que se refiere la fracción citada, siempre que se describan las características de dichos lentes en el comprobante fiscal o, en su defecto, se cuente con el diagnóstico de oftalmólogo u optometrista. Para efectos del presente párrafo, el monto que exceda de la cantidad antes mencionada no será deducible. ART. 264 RLISR

Persona Física 2. Gastos funerales. Los gastos de funerales en la parte en que no excedan del salario mínimo general del área geográfica del contribuyente elevado al año, efectuados para las personas señaladas en la fracción que antecede. UMA 75. 49*365=27, 553. 85 En los casos de erogaciones para cubrir funerales a futuro, éstas serán deducibles hasta el año de calendario en que se utilicen los servicios funerarios respectivos. ART. 266 RLISR

Persona Física 3. Donativos Los donativos no onerosos ni remunerativos, que satisfagan los requisitos de las reglas generales que para el efecto establezca el Servicio de Administración Tributaria y que se otorguen en los siguientes casos: A la Federación, a las entidades federativas o los municipios, a sus organismos descentralizados que tributen conforme al Título III de la presente Ley, así como a los organismos internacionales de los que México sea miembro de pleno derecho, siempre que los fines para los que fueron creados, correspondan a las actividades por las que se puede obtener autorización para recibir donativos deducibles de impuestos.

Persona Física El monto total de los donativos a que se refiere esta fracción será deducible hasta por una cantidad que no exceda del 7% de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de los ingresos acumulables a que se refiere este párrafo, sin que en ningún caso el límite de la deducción tratándose de estos donativos, y de los realizados a donatarias autorizadas distintas, exceda del 7% citado.

Persona Física 4. Intereses reales efectivamente pagados por créditos hipotecarios (casahabitación). Los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a la adquisición de su casa habitación contratados con las instituciones integrantes del sistema financiero, siempre que el monto total de los créditos otorgados por dicho inmueble no exceda de 700, 000 UDIS. Los integrantes del sistema financiero, a que se refiere el párrafo anterior, deberán expedir comprobante fiscal en el que conste el monto del interés real pagado por el contribuyente en el ejercicio de que se trate, en los términos que se establezca en las reglas que al efecto expida el SAT.

Persona Física 5. Aportaciones voluntarias y complementarias SAR. Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la LSAR o a las cuentas de planes personales de retiro, así como las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones cumplan con los requisitos de permanencia establecidos para los planes de retiro conforme al segundo párrafo de esta fracción. El monto de la deducción a que se refiere esta fracción será de hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a 5 SMG elevados al año. UMA 75. 49*5*365 igual $137, 769. 25

Persona Física q. Cuando los recursos invertidos en las subcuentas de aportaciones complementarias de retiro, en las subcuentas de aportaciones voluntarias o en los planes personales de retiro, así como los rendimientos que ellos generen, se retiren antes de que se cumplan los requisitos establecidos en esta fracción, el retiro se considerará ingreso acumulable en los términos del Capítulo IX de este Título. q. En el caso de fallecimiento del titular del plan personal de retiro, el beneficiario designado o el heredero, estarán obligados a acumular a sus demás ingresos del ejercicio, los retiros que efectúe de la cuenta o canales de inversión, según sea el caso.

Persona Física 6. Primas por seguros de gastos médicos Las primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que el beneficiario sea el propio contribuyente, su cónyuge o la persona con quien vive en concubinato, o sus ascendientes o descendientes, en línea recta. 7. Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda del 5%.

Persona Física 8. Transportación Escolar Obligatoria para los Descendientes Para estos efectos, se deberá separar en el comprobante el monto que corresponda por concepto de transportación escolar y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios. Se entenderá que se cumple con el requisito establecido en dicha fracción, cuando la escuela de que se trate, obligue a todos sus alumnos a pagar el servicio de transporte escolar. ART. 269 RLISR

Persona Física El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo, no podrá exceder de la cantidad que resulte menor entre 5 SMG elevados al año, o del 15% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable a donativos y aportaciones complementarias y voluntarias de retiro. UMA 75. 49*5*365 igual $137, 769. 25 La limitante no aplica a donativos y a Aportaciones complementarias y voluntarias de retiro.

Persona Física 9. Pagos por servicios educativos (colegiaturas). Nivel educativo Límite anual de deducción $ Preescolar 14, 200. 00 Primaria 12, 900. 00 Secundaria 19, 900. 00 Profesional técnico 17, 100. 00 Bachillerato o su equivalente 24, 500. 00

Persona Física Lo siguiente se encuentra publicado en el Diario Oficial de la Federación del 26 de diciembre de 2013 en los artículos 1. 8 a 1. 10, lo cual se encuentra aún vigente. Efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no perciba durante el año de calendario ingreso en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año y se cumpla con lo siguiente:

Persona Física I. Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios. II. Que los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno. El estímulo a que se refiere el presente artículo no será aplicable a los pagos: a) Que no se destinen directamente a cubrir el costo de la educación del alumno; y b) Correspondientes a cuotas de inscripción o reinscripción. Para los efectos de esta fracción, las instituciones educativas deberán separar en el comprobante fiscal digital el monto que corresponda por concepto de enseñanza del alumno.

Persona Física Precisiones a) No será aplicable el estímulo a que se refiere el presente artículo cuando las personas mencionadas en el primer párrafo del mismo reciban becas o cualquier otro apoyo económico público o privado para pagar los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos. b) Para los efectos de este artículo, los adoptados se consideran como descendientes en línea recta del adoptante y de los ascendientes de éste. c) Los pagos deberán realizarse mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente, o mediante tarjeta de crédito, de débito o de servicios.

Persona Física d) Cuando los contribuyentes realicen en un mismo ejercicio fiscal, por una misma persona, pagos por servicios de enseñanza correspondientes a dos niveles educativos distintos, el límite anual de deducción que se podrá disminuir, será el que corresponda al monto mayor de los dos niveles, independientemente de que se trate del nivel que concluyó o el que inició. La limitante establecida en el último párrafo del artículo 151 de la LISR (5 veces salario mínimo anual o 15% de los ingresos) no le será aplicable a la cantidad a que se refiere este tema de colegiaturas.

Persona Física Requisitos de los CFDI que expidan las instituciones educativas privadas 11. 3. 2. RMF 18 Los CFDI que al efecto expidan las instituciones educativas privadas, deberán de cumplir con los requisitos fiscales, para lo cual estarán a lo siguiente: I. Dentro de la descripción del servicio, deberán precisar el nombre del alumno, la CURP, el nivel educativo e indicar por separado, los servicios que se destinen exclusivamente a la enseñanza del alumno, así como el valor unitario de los mismos sobre el importe total consignado en el comprobante. II. Cuando la persona que recibe el servicio sea diferente a la que realiza el pago, se deberá incluir en los comprobantes fiscales la clave en el RFC de este último.

Persona Física Pérdidas que podrán disminuirse de los demás ingresos obtenidos, excepto de los capítulos I y II 1. La pérdida obtenida en los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de inmuebles podrá deducirse de los demás ingresos que el contribuyente deba acumular en la declaración anual correspondiente a ese mismo año, excepto de los ingresos por salarios y de los ingresos por la realización de actividades empresariales y profesionales. ART 184 RLISR

Persona Física 2. La pérdida obtenida en la enajenación de bienes inmuebles, acciones, partes sociales o certificados de aportación patrimonial emitidos por las sociedades nacionales de crédito, que se determine conforme al ART. 122 LISR, podrá disminuirse de los demás ingresos que el contribuyente deba acumular en la declaración anual del mismo año o en los siguientes tres años de calendario, excepto de los ingresos por salarios y de los ingresos por la realización de actividades empresariales y profesionales. ART 122 LISR

Persona Física 3. La pérdida obtenida en los ingresos por adquisición de bienes podrá deducirse de los demás ingresos que el contribuyente deba acumular en la declaración anual correspondiente a ese mismo año, excepto de los ingresos por salarios y de los ingresos por la realización de actividades empresariales y profesionales, después de efectuar, en su caso, las deducciones de los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de inmuebles y la parte de la pérdida que corresponda en la enajenación de bienes inmuebles, acciones, partes sociales o certificados de aportación patrimonial emitidos por las sociedades nacionales de crédito. ART. 207 RLISR

Persona Física 4. La pérdida obtenida en los ingresos por intereses se podrá disminuir de los demás ingresos obtenidos en el ejercicio, excepto de los ingresos por salarios y de los ingresos por la realización de actividades empresariales y profesionales. ART. 134 LISR

Persona Física Datos informativos Préstamos, Donativos y Premios De acuerdo con el artículo 90 segundo párrafo, de la LISR, las personas físicas residentes en México deberán informar en la declaración del ejercicio sobre los préstamos, donativos y premios, obtenidos en el mismo, siempre que en lo individual o en su conjunto excedan de $600, 000. Si no se proporciona la información de los préstamos recibidos y de los donativos obtenidos, la autoridad presumirá, salvo prueba en contrario, que se trata de otros ingresos en términos del capítulo IX del título IV de la LISR, por los que no se pagó el impuesto correspondiente, según lo estipula el ART. 91 LISR.

Persona Física Viáticos cobrados De acuerdo con el ART. 150 , tercer párrafo, de la LISR, las personas físicas que en el ejercicio que se declare hayan obtenido ingresos totales, incluyendo aquellos por los que no se esté obligado al pago del ISR y por los que se pagó el impuesto definitivo, superiores a $500, 000, deberán declarar la totalidad de sus ingresos, incluidos aquellos por los que no se esté obligado al pago de este impuesto en términos de las fracciones XVII (viáticos), XIX, inciso a (enajenación de casa-habitación), y XXII (herencia o legado), del ART. 93 LISR y por los que se hubiera pagado impuesto definitivo de acuerdo con el ART. 137 LISR (premios) de la misma ley. ART. 263 RLISR

Persona Física La exención por concepto de viáticos cobrados no aplicará si los ingresos correspondientes no se declaran en términos del artículo 150, tercer párrafo, de dicha ley, estando obligado a ello, según lo señala el artículo 93, antepenúltimo párrafo, de la misma ley. Por otra parte, el ART. 263. RLISR dispone que para efectos del artículo 150, tercer párrafo, de esta ley, las PF no estarán obligadas a informar en la declaración anual del ejercicio fiscal de que se trate, los ingresos obtenidos durante dicho ejercicio por concepto de viáticos cuyo monto no exceda de $500, 000, y la suma total de viáticos percibidos no represente más de 10% del total de los ingresos que les hubiera pagado el patrón por concepto de la prestación de un servicio personal subordinado.

Persona Física Multas En caso de no presentar la declaración, o presentarla a requerimiento de las autoridades fiscales, se impondrá una multa por una cantidad que irá de $1, 240 a $15, 430 por cada una de las obligaciones no declaradas. Si dentro de los seis meses siguientes a la fecha en que se haya presentado la declaración por la cual se impuso la multa, el contribuyente presenta declaración complementaria de aquélla, en la que manifieste contribuciones adicionales, también se aplicará la multa antes señalada. Sin embargo, si la declaración se presenta extemporáneamente, pero en forma espontánea , no se deberá pagar multa alguna. ART. 81 y 82 CFF

Persona Física Si no se cumple el requerimiento de la autoridad o la declaración se presenta fuera del plazo indicado en el requerimiento, se impondrá una multa por una cantidad que irá de $1, 240 a $30, 850 por cada obligación a que se esté afecto. Por no presentar la declaración en medios electrónicos, estando obligado a ello, hacerlo fuera del plazo, no cumplir los requerimientos de las autoridades fiscales o cumplirlos fuera de los plazos referidos, la multa fluctuará entre $12, 640 y $25, 300. ART. 81 y 82 CFF

Persona Física Delito Comete delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores omita el pago total o parcial del impuesto del ejercicio en los términos de las disposiciones tributarias u obtenga un beneficio indebido en perjuicio del fisco federal. El delito de defraudación fiscal se sanciona con las penas siguientes: a) Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1’ 540, 350. b) Con prisión de dos a cinco años, cuando el monto de lo defraudado exceda de $1’ 540, 350, pero no de $2’ 310, 520. c) Con prisión de tres a nueve años, cuando el monto de lo defraudado exceda de $2’ 310, 520. ART. 109 CFF

Persona Física Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años de prisión. Si el monto de lo defraudado es restituido de manera inmediata en una sola exhibición, la pena aplicable podrá atenuarse hasta en 50%. Será sancionado con las mismas penas delito de defraudación fiscal a quien se encuentre en cualquiera de los supuestos siguientes, entre otros: a) Consigne en las declaraciones que presente para efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o valor de actos o actividades menores a los realmente obtenidos o realizados o determinados conforme a las leyes. ART. 109 CFF

Persona Física b) En la misma forma será sancionada aquella persona física que perciba ingresos acumulables, cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio, y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en el ART 91. LISR. c) Darle efectos fiscales a los comprobantes digitales cuando no reúnan los requisitos de los artículos 29 y 29 -A del CFF. Se impondrá sanción de tres meses a tres años de prisión a quien determine pérdidas con falsedad.

Persona Física Sin embargo, no se formulará querella a quien se encuentre en los supuestos anteriores y entere espontáneamente, con sus recargos, el monto de la contribución omitida o del beneficio indebido antes de que la autoridad fiscal descubra la omisión o el perjuicio, o medie requerimiento, orden de visita o cualquier otra gestión notificada por la misma tendente a comprobar el cumplimiento de las disposiciones fiscales. ART. 110 CFF

Por su atención GRACIAS