RENTA ANUAL 2009 DECLARACION JURADA ANUAL DE PERSONAS

se dio inicio a")

RB=")

- Slides: 62

RENTA ANUAL 2009

DECLARACION JURADA ANUAL DE PERSONAS NATURALES FORMULARIO VIRTUAL Nº 663

TEMARIO 1. Introducción 2. Estructura General del Impuesto a la Renta de Personas Naturales para el 2009 - Renta de Capital 3. Rentas Capital: Primera Categoría 4. Liquidación Anual de Renta de Primera Categoría 5. Rentas de Capital: Segunda Categoría 6. Estructura General del Impuesto a la Renta de Personas Naturales para el 2009 - Renta de Trabajo 7. Liquidación Anual de las rentas de Trabajo y/o Fuente Extranjera 8. Disposiciones Declaración Jurada Anual 2009 9. Novedades del Formulario Virtual 663 – Personas Naturales.

INTRODUCCIÓN Con la publicación del Decreto Legislativo N° 972 (10/03/2007) se dio inicio a un nuevo sistema de tributación que entró en vigencia partir del 2009, ahora estaríamos hablando de tres tipos de renta: Renta de Capital ( Rentas de 1° y 2°) Renta empresarial (Renta de 3°) Rentas del trabajo ( renta de 4° y 5°)

ESTRUCTURA GENERAL DEL I. R. VIGENTE PARA EL EJERCICIO 2009 RENTAS DE CAPITAL

RENTAS DE CAPITAL: 1 ra. CATEGORÍA

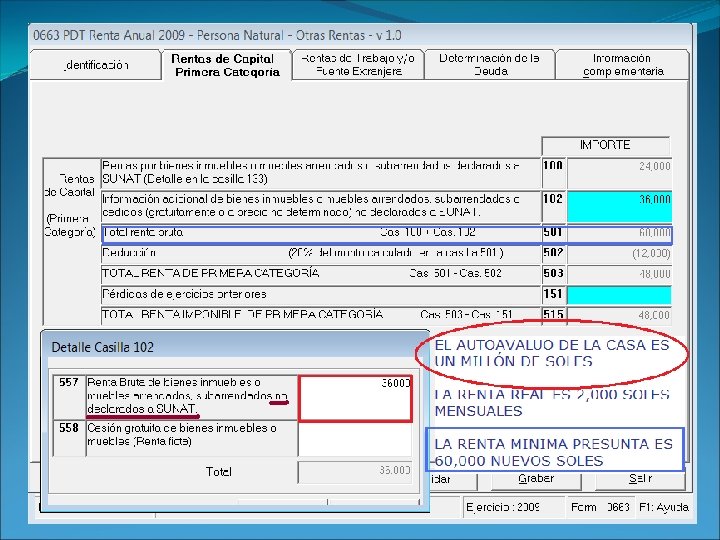

RENTAS DE CAPITAL: 1 ra. CATEGORÍA Una Persona natural alquila un departamento a S/. 2, 000 mensuales por todo el ejercicio 2009. El valor del autoevaluó es S/. 400, 000. El pago a cuenta por el alquiler seria de S/. 100 Nuevos Soles (5% de S/. 2, 000 = 100), es decir pago 1200 soles en todo el año.

RENTAS DE CAPITAL: 1 ra. CATEGORÍA En aplicación de lo que establece el artículo 52°-A de la LIR dispone que a la renta neta se le aplica la tasa de 6. 25% (para llegar a la renta neta se le deduce el 20% a la renta bruta) RENTAS DE CAPITAL RB-20%RB= RN RN x 6. 25% Teniendo en cuenta lo anterior, procedemos a desarrollar el caso: El impuesto anual es: S/. 24, 000 - 20% = 4, 800 24, 000 – 4, 800 = 19, 200 19, 200 X 6. 25% = 1200

RENTAS DE CAPITAL: 1 ra. CATEGORÍA Viendo el caso, el resultado es el mismo si realizamos la siguiente operación: 24, 000 * 5% = 1200 Ahora hay que hacer la comparación a efectos de evaluar si es que hay que regularizar renta de 1° categoría. 400, 000 x 6% = 24, 000(Renta Bruta) - 20%RB= RN 24, 000 - 4, 800 = 19, 200 x 6. 25% = 1, 200

LIQUIDACIÓN ANUAL DE RENTA DE PRIMERA CATEGORÍA

LIQUIDACIÓN ANUAL DE RENTA DE PRIMERA CATEGORÍA

RENTAS DE CAPITAL: 2 da. CATEGORÍA

RENTAS DE CAPITAL: 2 da. CATEGORÍA

RENTAS DE CAPITAL: 2 da. CATEGORÍA El Sr. Pérez adquirió un inmueble en enero del 2007, por la suma de S/. 300, 000 nuevos soles, el cual ha decido vender el 20/01/2009 por la suma de S/. 600, 000 nuevos soles, ¿Cuál es la tasa del impuesto aplicar? ¿Tiene que realizar el pago cuenta por la venta del inmueble?

RENTAS DE CAPITAL: 2 da. CATEGORÍA Hasta el 2008 Pago a cuenta del 0. 5% Tiene que presentar dj anual RB-10%= RN Tasas aplicar 15%, 21% o 30% a la RN-el pago a cuenta. A partir del 2009 No hay pago a cuenta, es pago definitivo Calculo a partir del 2009 RB-20%=RN RN x 6. 25%= IMPUESTO

RENTAS DE CAPITAL: 2 da. CATEGORÍA Solución: RB x 5%= IMPUESTO (pago definitivo) RB= ingreso – costo computable x I. C. M. * RB= 600, 000 – 300, 000 (C. C. x I. C. M. Enero 2007) RB= 600, 000 - 330, 000 (300, 000 x 1. 10) RB= 270, 000 RB x 5% = 270, 000 x 5%= 13, 500 IMPUESTO= S/. 13, 500 nuevos soles como pago definitivo *Índice de Corrección Monetaria

RENTAS DE CAPITAL: 2 da. CATEGORÍA Las rentas de capital consideradas como de segunda categoría tributaran a una tasa de 5% de manera definitiva, ya sea, vía retención o pago directo, como en el caso de enajenación de inmuebles que no califican como casa habitación del contribuyente. Por lo tanto, no se encuentran obligadas a presentar Declaración Jurada Anual.

ESTRUCTURA GENERAL DEL I. R. VIGENTE PARA EL EJERCICIO 2009 RENTAS DE TRABAJO

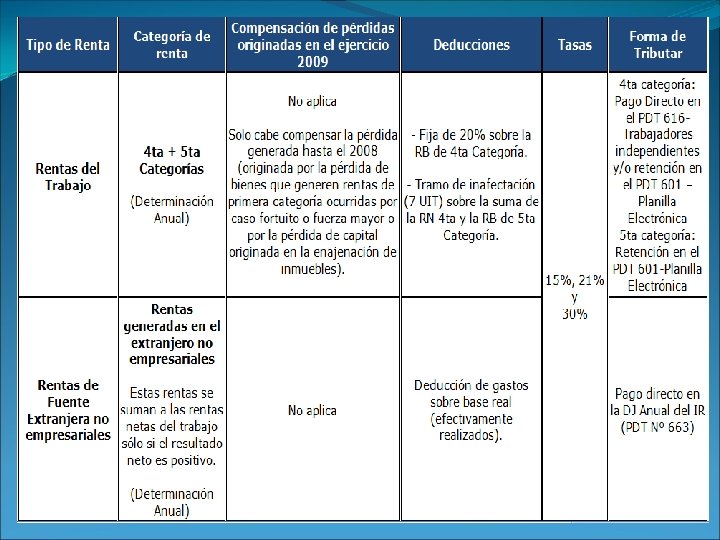

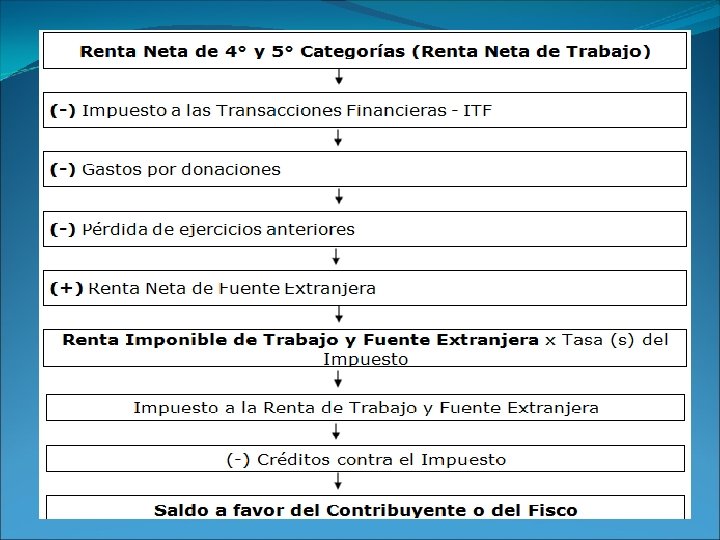

RENTAS DE TRABAJO Las rentas netas de 4° y 5° categoría se denominan Rentas Netas del Trabajo. Éstas rentas se seguirán tratando bajo las mismas reglas para la retención y pagos a cuenta, la única diferencia es que son solo estas rentas las que se tendrán que globalizar a efectos de determinar el Impuesto a la Renta Anual. En la DJ anual, para las RNT, se deberá deducir el ITF y los gastos por donaciones y sumar la renta neta de fuente extranjera, obteniendo la Renta neta Imponible, sobre la cual, se aplicará las tasas previstas en el artículo 53° de la LIR (15%, 21% y 30%).

LIQUIDACIÓN ANUAL DE RENTA DE TRABAJO Y/O FUENTE EXTRANJERA

OBLIGADOS A PRESENTAR DECLARACIÓN JURADA ANUAL 2009

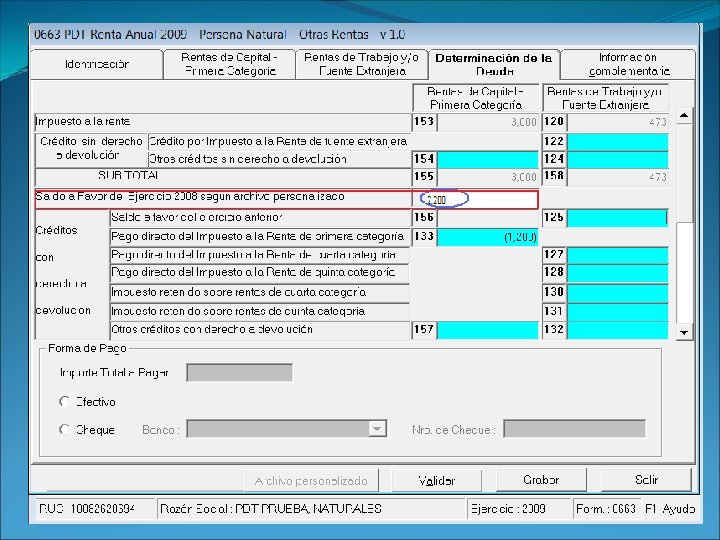

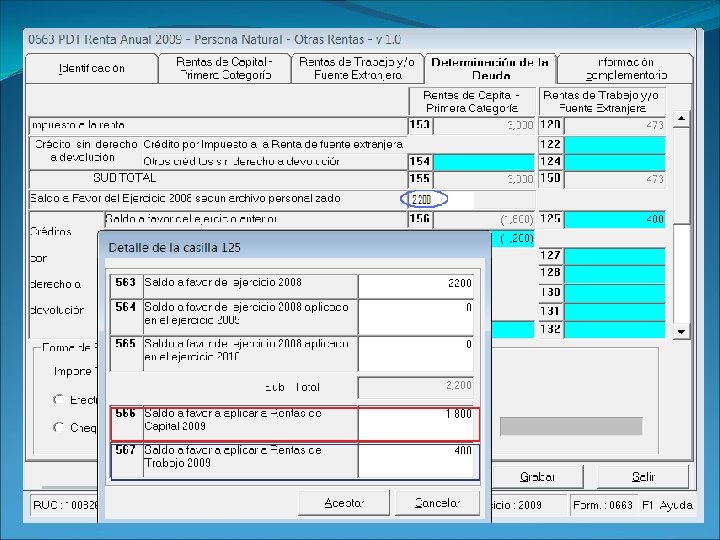

DISPOSICIÓN DECLARACIÓN JURADA ANUAL R. S. N° 003 -2010/SUNAT Obligados a presentar Las personas naturales, SI y SC domiciliadas en el país, que se encuentren en alguno de los siguientes supuestos: Cuando hubieran obtenido rentas de primera categoría, siempre que en el ejercicio 2009 se encuentren en cualquiera de las siguientes situaciones: ü Cuando consignen un saldo a favor del fisco en la casilla 161 del PDT 663. ü Cuando arrastren saldos a favor del IR de ejercicios anteriores y los apliquen contra el Impuesto anual de 1° categoría consignado en la casilla 153 del PDT 663, y/o hayan aplicado dicho saldo contra los pagos a cuenta durante el ejercicio gravable 2009. ü Cuando tengan pérdidas tributarias pendientes de compensar acumuladas al ejercicio gravable 2008 y las imputen sobre las rentas netas de 1° categoría consignadas en la casilla 503 del PDT 663.

DISPOSICIÓN DECLARACIÓN JURADA ANUAL R. S. N° 003 -2010/SUNAT Cuando hubieran obtenido rentas del trabajo y/o rentas de fuente extranjera, siempre que en el ejercicio 2009 se encuentren en cualquiera de las siguientes situaciones: ü Cuando consignen un saldo a favor del fisco en las casilla 142 del PDT 663 ü Cuando arrastren saldos a favor de ejercicios anteriores y los apliquen contra el IR consignado en la casilla 120 del PDT 663, y/o hayan aplicado dicho saldo contra los pagos a cuenta por rentas de 4° categoría durante el ejercicio 2009. ü Cuando tengan pérdidas tributarias pendientes de compensar acumuladas al ejercicio 2008 y las imputen sobre las rentas netas del trabajo del ejercicio 2009 ü La suma de las casillas 107 y 108 del PDT 663 haya superado el monto de S/. 31, 063 ü La suma de la renta neta del trabajo (Renta neta de 4° y 5° categorías) más la renta neta de fuente extranjera supere los S/. 31, 063. Dichas rentas se determinarán sumando los montos de las casillas 512 y 116 del PDT 663

DISPOSICIÓN DECLARACIÓN JURADA ANUAL R. S. N° 003 -2010/SUNAT No Obligados a presentar ü Los contribuyentes que hubieran obtenido exclusivamente rentas de 5° categoría durante el ejercicio 2009 ü Los contribuyentes que hayan alquilado algún bien mueble o inmueble a un valor superior a la renta mínima presunta y que hayan realizado todos sus pagos mensuales. ü Los contribuyentes no domiciliados en el país que obtengan rentas de fuente peruana, sobre las cuales no se haya efectuado la retención. Regularizan con la Boleta de Pago 1073 consignando el código 3061 y el periodo correspondiente al mes en que procedía la retención

DISPOSICIÓN DECLARACIÓN JURADA ANUAL R. S. N° 003 -2010/SUNAT Archivo Personalizado La información del archivo personalizado estará actualizada hasta el 31 de enero de 2010 y podrá ser obtenida en el módulo SUNAT operaciones en línea de SUNAT Virtual, a partir del 22 de febrero de 2010 utilizando el Código de Usuario y la Clave Sol. Obligados a presentar declaraciones mediante formularios virtuales Los contribuyentes que se encuentren obligados a presentar la DJ Anual adquieren la obligación de presentar sus declaraciones mediante formularios Virtuales a partir del 09 de enero de 2010.

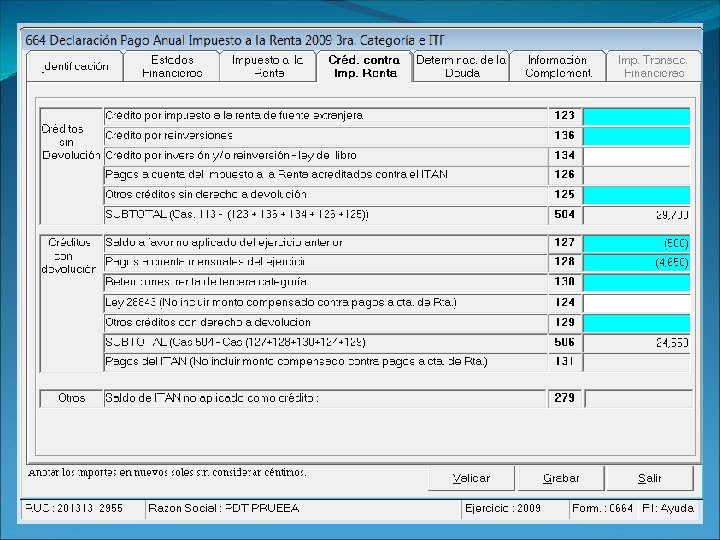

DISPOSICIÓN DECLARACIÓN JURADA ANUAL R. S. N° 003 -2010/SUNAT Nuevos Códigos de Tributo 3072 – Regularización rentas de 1° categoría 3073 – Regularización rentas del trabajo Devolución del saldo a favor de IR 2009 -R. S N° 014 -2010/SUNAT ü Al momento de presentar el PDT 663 por SUNAT Virtual podrá solicitar la devolución del saldo a favor por rentas del trabajo y/o el saldo a favor por rentas del capital del año 2009. Si lo hace en otro momento utiliza formulario físico 4949, salvo que rectifique o sustituya la declaración. ü Formulario 1649 Solicitud de Devolución (una solicitud por cada concepto)

CRONOGRAMA DE VENCIMIENTO

NOVEDADES PDT 663

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N° 664

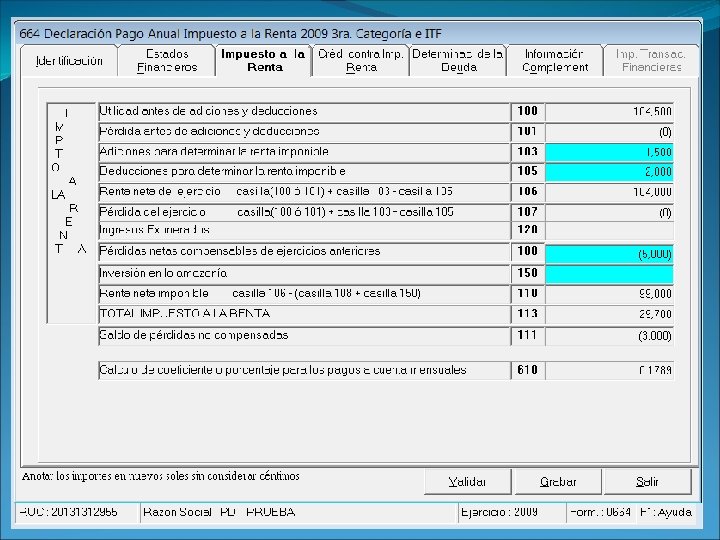

AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles 4. Sistemas de compensación de pérdidas 5. Novedades del PDT 664

1. Disposiciones DJ Anual 2009 – R. S N° 003 -2010/SUNAT Obligados a presentar ü Los sujetos que hubieran obtenido rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto a la Renta. ü Los sujetos generadores de rentas de tercera categoría, que hubieran realizado operaciones gravadas con el ITF por haber realizado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o Medios de Pago.

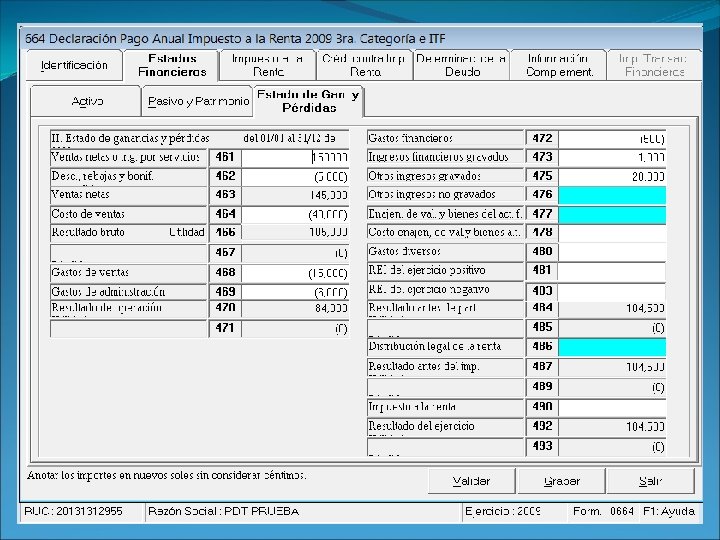

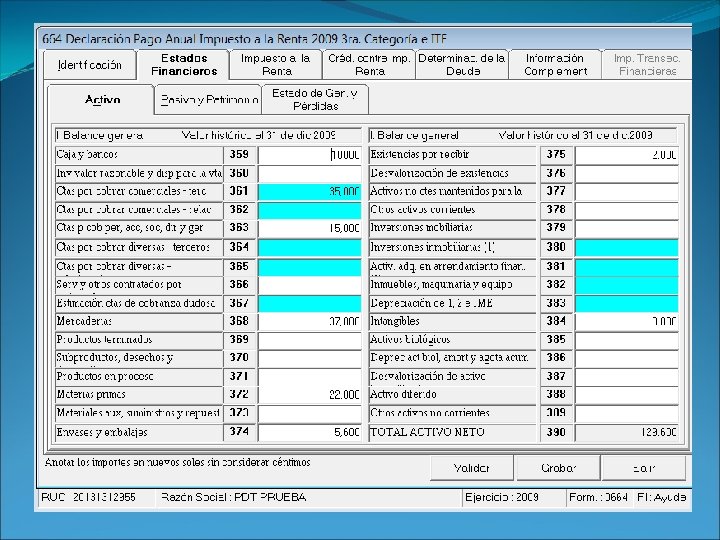

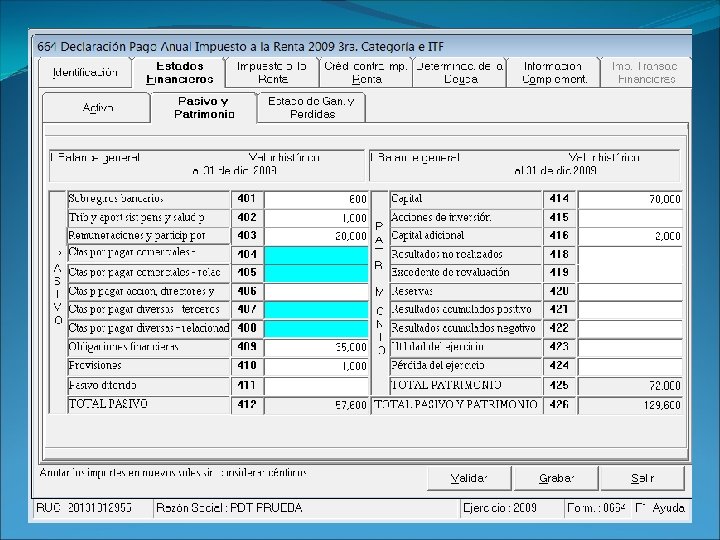

Balance de comprobación Los contribuyentes del Régimen General obligados a presentar la DJ anual se encuentran obligados a presentar Balance de Comprobación si sus ingresos son iguales o superiores a 500 UIT (S/. 1´ 775, 000). Se suman las casillas 463 Ventas netas, 473 Ingresos financieros gravados, 475 Otros ingresos gravados y 477 Enajenación de valores y bienes del activo fijo del PDT 664. (Tratándose de la casilla 477 solamente se considera el monto de los ingresos gravados)

2. Esquema general de la determinación del IR

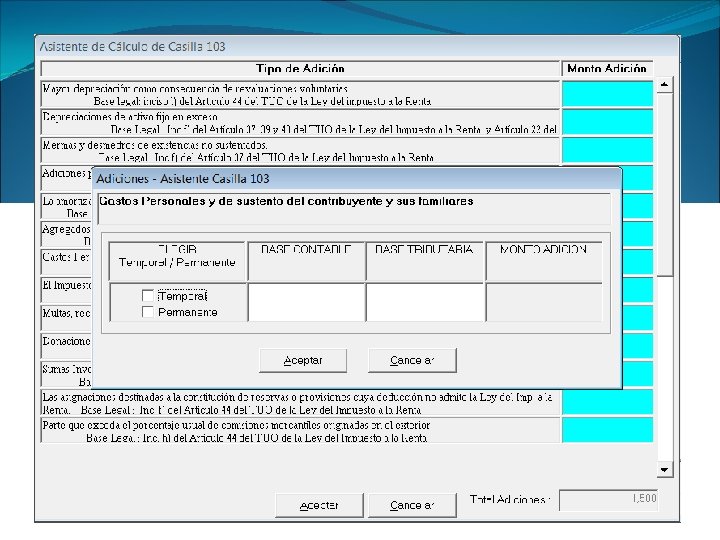

3. Principales gastos deducibles Principio de causalidad Son deducibles los gastos necesarios para producir y mantener la fuente productora de renta, así como los gastos vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por Ley. La LIR establece deducciones sujetas a límite, así como deducciones no admitidas.

Principio de causalidad Los gastos deben ser normales para la actividad que genera la renta gravada, así como cumplir, entre otros, con criterios tales como: Razonabilidad, en relación con los ingresos del contribuyente. Generalidad, tratándose de retribuciones y otros conceptos que se acuerden a favor del personal a que se refieren los incisos l) y ll) del artículo 37° de la LIR.

RTF N° 2116 -5 -2006 Los intereses pagados por concepto de intereses moratorios debido al no pago oportuno de las aportaciones a la AFP de los trabajadores no es deducible para efectos del Impuesto a la Renta. Toda vez que no se encuentra vinculado al mantenimiento de la fuente productora de riqueza sino con la omisión de pagar oportunamente los aportes retenidos a sus trabajadores independientemente de las razones que motivaron tal conducta.

Viáticos por gastos de viaje realizados en el interior del país Deberán estar sustentados con comprobantes de pago que, de acuerdo con las normas correspondientes, sirvan para sustentar la deducción de costos y gastos. Los viáticos no podrán exceder del doble del monto que, por ese concepto, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía. Del 01. 2009 al 05. 02. 2009: S/. 297 (D. S. N° 0222007 -TR) A partir de 06. 02. 2009: S/. 420 (D. S N° 028 -2009 -EF)

Viáticos por gastos de viaje realizados en el exterior El límite está en función de la zona geográfica y por día de acuerdo a la siguiente tabla:

Viáticos por gastos de viaje realizados en el exterior Los viáticos por alimentación y movilidad en el exterior podrán sustentarse con los documentos emitidos en el exterior de conformidad con las disposiciones legales del país respectivo, siempre que conste en ellos, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación, así como la fecha y el monto pagado, o con la DJ del beneficiario de los viáticos de acuerdo con lo que establezca el Reglamento, la cual, no debe exceder del 30% del monto máximo establecido en la tabla anterior.

Viáticos por gastos de viaje realizados en el exterior del país

Gastos de movilidad de los trabajadores q La movilidad de los trabajadores necesaria para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa, podrán ser sustentados con CDP o con una planilla de gastos de movilidad suscrita por el trabajador. q Si los gastos no se sustentan, únicamente bajo una de las formas previstas sólo procede la deducción de los gastos que se encuentren acreditados con CDP. q Los gastos sustentados con la planilla no podrán exceder, por cada trabajador, del importe diario equivalente al 4% de la RMV.

Depreciación de Activos Fijos La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo en la siguiente tabla:

4. Sistemas de compensación de pérdidas Sistema A § Plazo límite de compensación: 4 años contados a partir del ejercicio siguiente al de su generación. § Se aplica contra el 100% de la renta neta de cada ejercicio. § § Sistema B No tiene plazo límite de compensación. Se aplica hasta el 50% de la renta neta que obtengan en los ejercicios inmediatos posteriores.

Sistema A

Sistema B

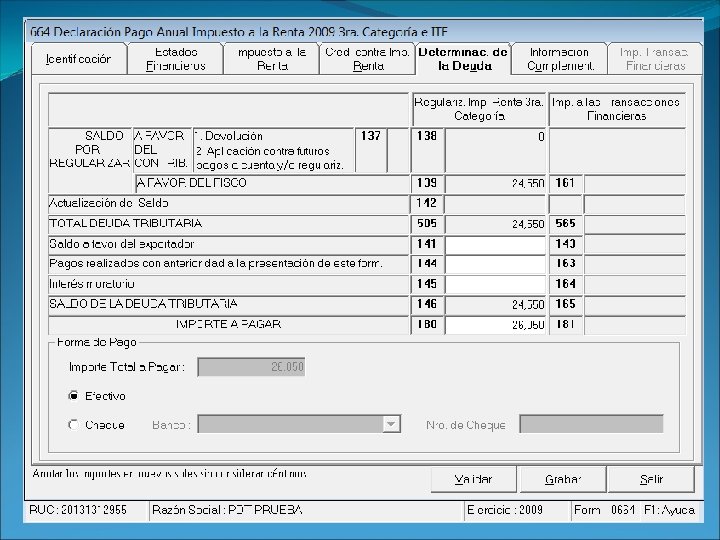

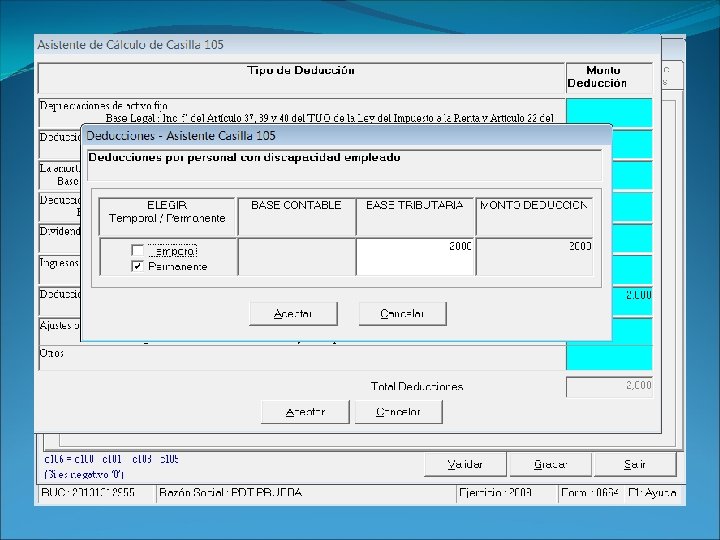

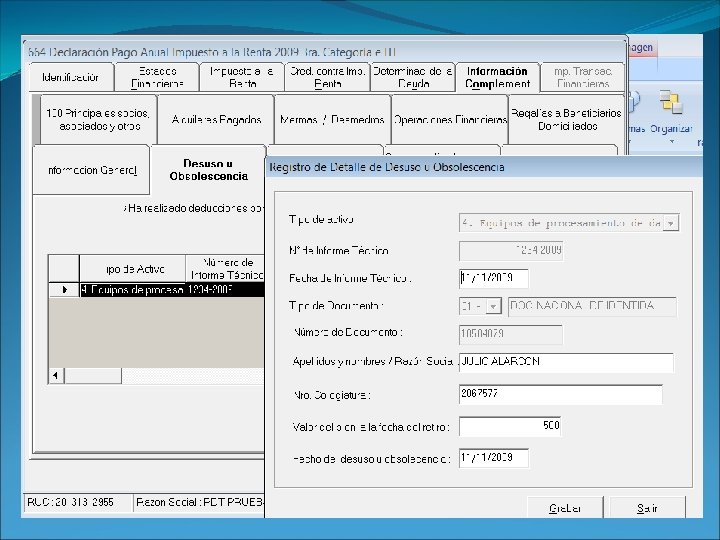

5. Novedades del PDT 664

IMPORTANTE Para declaración de impuestos, consultas, trámites o información en general puede ingresar a SUNAT Virtual: www. sunat. gob. pe Asi mismo con la finalidad que usted pueda realizar sus consultas tributarias con mayor facilidad ponemos a disposición nuestra Central de Consultas a: 0 -801 -12 -100 (a nivel nacional) y/o 315 -0730 (Lima)

GRACIAS