RENDICION DE CUENTAS DEL ADMINISTRADOR DE CONSORCIO 1

TIENEN DERECHO A TOMAR CONOCIMIENTO SOBRE")

- Slides: 25

RENDICION DE CUENTAS DEL ADMINISTRADOR DE CONSORCIO 1. 2. 3. 4. 5. 6. 7. 8. INTRODUCCION HISTORICA LA RENDICION DE CUENTAS LA ASAMBLEA. FORMA DE PRESENTACION ACEPTACION O RECHAZO PREJUDICIALES MEDIACION ES OBLIGATORIA? JUCIO DE RENDICION DE CUENTAS. AQUEL DECONOCIDO. LAS 3 ETAPAS DESARROLLO DE LAS ETAPAS. ESTRATEGIAS CONCLUSIONES PAIS

IMPORTANCIA DEL TEMA- ESTADO DE LA CUESTION • 1. INEXISTENCIA DE REGLAMENTACION AL RESPECTO DE LA PRESENTACION. • 2. COMO ES UNA RENDICION DE CUENTAS? COMO SE PRESENTA? • 3. ES OBLIGATORIA? • 4. QUIEN ES EL OBLIGADO A RENDIR? ANTE QUIEN SE PRESENTA? ADMINISTRADOR? PROPIETARIOS? INQUILINOS? . • 5. APLICAR ANALOGIAS? EMPRESAS, SOCIEDADES ANONIMAS? • 6. IMPOSIBILIDAD DE PRESENTAR LA MISMA CORRECTAMENTE. NECESIDAD DE REGLAMENTACION Y FORMAS PARA GARANTIZAR LA IGUALDAD DE LOS LEGITIMADOS ACTIVOS Y PASIVOS 7. PUEDEN SURGIR OTROS INTERROGANTES!!!! • • • 8. EL DERECHO SIGUE AL HECHO, CAMBIA, SE TRANSFORMA EVOLUCIONA….

BREVE INTRODUCCION HISTORICA Y SOCIOLOGICA LAS FUNCIONES DEL DERECHO • Forma del ordenamiento social • Mecanismo de control social. • Administración de la complejidad. • Factor de conservación social • Factor de innovación y cambio social • • • Estructura de autoridad Instancia de administración de conflictos • Instrumento de resolución de disputas • • • • Factor de integración socio-cultural • Instrumento de pedagogía social Técnica de alentamiento y estimulo social Factor de modelación Instrumento de programación social Justificación ideológica

QUE ES LA RENDICION DE CUENTAS? • ES LA OBLIGACION ACCESORIA DE UNA RELACIÓN JURÍDICA PROCEDENTE DE OTRAS FUENTES Y QUE PRESENTA ASPECTOS CUANTITATIVOS O CUALITATIVOS, A TRAVÉS DE LOS CUALES SE PODRÁ DETERMINAR OBJETIVAMENTE EL RESULTADO ECONÓMICO DE UNA GESTIÓN Y LA POSICIÓN JURÍDICA DE ACREEDOR O DEUDOR DEL QUE HACE POR OTRO. (LOPEZ DE ZAVALIA, BORDA) • LA RENDICIÓN DE CUENTAS ES EL ACTO ADMINISTRATIVO MEDIANTE EL CUAL EL RESPONSABLE DE LA GESTIÓN DE LOS FONDOS PUESTOS A SU MANEJO, JUSTIFICA Y SE RESPONSABILIZA DE LA APLICACIÓN DE LOS MISMOS Y DE LOS RECURSOS PUESTOS A SU DISPOSICIÓN EN UN DETERMINADO EJERCICIO ECONÓMICO. • RENDIR CUENTAS: IMPLICA PRESENTAR, DAR, INFORMAR LAS CUENTAS

ES OBLIGATORIO RENDIR CUENTAS?

SIIIIIIIIIIIIIIIIIIIIIIIIIIII La obligación de rendir cuentas corresponde a toda persona que realice una negociación por cuenta ajena, es decir que el criterio comprende al administrador de un Consorcio de Propiedad Horizontal. El administrador debe dar o rendir cuenta de su gestión en forma periódica y documentada. Es ésta una de sus funciones y obligaciones relevantes, pues hace a la transparencia de la gestión. Existen dos obligaciones distintas para el mandatario, que dan lugar a dos pasos en la rendición de cuentas: La de dar cuenta o informar, aspecto informativo en que el mandatario presenta un estado detallado de la gestión y pone en conocimiento del mandante el resultado de la actividad cumplida. La de entregar, aspecto traditivo en que el mandatario coloca en manos del mandante todo lo recibido que permaneciera en su tenencia.

VAMOS ACLARANDO EL PANORAMA LOS PROPIETARIOS (EL CONSORCIO) TIENEN DERECHO A TOMAR CONOCIMIENTO SOBRE TODO LO RECAUDADO POR EL ADMINISTRADOR EN CONCEPTO DE EXPENSAS COMUNES ORDINARIAS Y EXTRAORDINARIAS, FONDO DE RESERVA, ETCÉTERA, Y CONOCER EN QUÉ SE INVIRTIERON ESOS FONDOS. -

ANTE QUIEN SE RINDE? LA ASAMBLEA DE COPROPIETARIOS ES EL ORGANO DE GOBIERNO DEL CONSORCIO. SE DEBE RENDIR UNA VEZ POR AÑO, UNA OPORTUNIDAD ES LA ASAMBLEA GENERAL ORDINARIA SE DEBE TENER EN CUENTA QUE DICE EL REGLAMENTO DE COPROPIEDAD SIN PERJUICIO DE TODO LO ANTERIOR VEREMOS AL FINAL RECOMENDACIONES QUIEN PUEDE LO MENOS PUEDE LO MAS SE DEBEN RESPETAR LAS MAYORIAS NO PROCEDE LA APROBACION TACITA SOLO LA ASAMBLEA PUEDE EJERCER FACULTADES IMPUGNATIVAS!!!! NO PUEDE SOLICITAR Y/O APROBAR RENDICION DE CUENTAS, UN PROPIETARIO, UN GRUPO, UN CONSEJO DE ADMINISTRACION

ENTONCES CONDICION IDEAL SE CELEBRA LA ASAMBLEA • SE APRUEBAN LAS CUENTAS POR ASAMBLEA. NO HAY INCONVENIENTES, ESE EJERCICIO QUEDA FIRME, MAL LLAMADO COSA JUZGADA • • SE RECHAZA LA MISMA O SE IMPUGNA: SE PUEDE FIJAR UNA NUEVA FECHA, SE PUEDE COMPENSAR, SE PUEDEN VOLVER A PRESENTAR. HAY QUE VER QUE RESUELVE LA ASAMBLEA IMPORTANTE: LA APROBACION O NO DE CUENTAS NO TIENE NADA QUE VER CON LA REMOCION O NO RENOVACION DE LA ADMINISTRACION, APROBADA O RECHAZA ( REND. CUENTAS) EN EL CASO DE NO APROBACION Y/O AUSENCIA DE RENDICION, SE TERMINO LA PARTE ADMINISTRATIVA.

SE ACABO LA PARTE ADMINISTRATIVA “FRACASO EL DERECHO” CASOS POSIBLES: 1 ADMINISTRADOR QUE NO RINDIO CUENTAS. 2 ADMINISTRADOR QUE RINDIO Y NO FUERON APROBADAS. 3 ADMINISTRADOR QUE RINDIO Y TIENE SALDOS DEUDORES

MEDIACION OBLIGATORIA? • SI LA ACCION DE RENDICION DE CUENTAS Y/O APROBACION DE CUENTAS ES PATRIMONIAL. • LA MEDIACION ES OBLIGATORIA HAY UNA EXCEPCION!!!!!

DONDE NOTIFICAMOS LA MEDIACION QUIENES SON LOS LEGITIMADOS A QUIEN LE MANDAMOS LA CEDULA?

ESTAMOS EN JUICIO DE RENDICION DE CUENTAS TRES ETAPAS

1. DETERMINAR SI EXISTE LA OBLIGACION DE RENDIR CUENTAS

2. RENDIR CUENTAS. LA RENDICION DE CUENTAS PROPIAMENTE DICHA

3. COBRO DEL SALDO. EJECUCION DE SENTENCIA

ES LO MISMO DEMANDA RENDICION QUE DEMANDA APROBACION? POR

ALGUNAS CUESTIONES Y ESTRATEGIAS COMO SE IMPUGNA? ES NECESARIA UNA AUDITORIA? COMO SE RINDE? QUE SIGNIFICA LA NO APROBACION?

Y SI NUESTRO CLIENTE FUERA UN ADMINISTRADOR EJEMPLAR!!!! • CAMBIO TODO? • EL ADMINISTRADOR QUIERE RENDIR O HA RENDIDO!!!

APARECE LA ACCION PENAL HOUSTON TENEMOS UN PROBLEMA!!!!!

POSIBLES SOLUCIONES • PRESENTACION DE CUENTAS • ENTREGA Y CONSIGNACION • OJO NO SE PUEDE UTILIZAR EL DERECHO DE RETENCION EN LA ADMINISTRACION

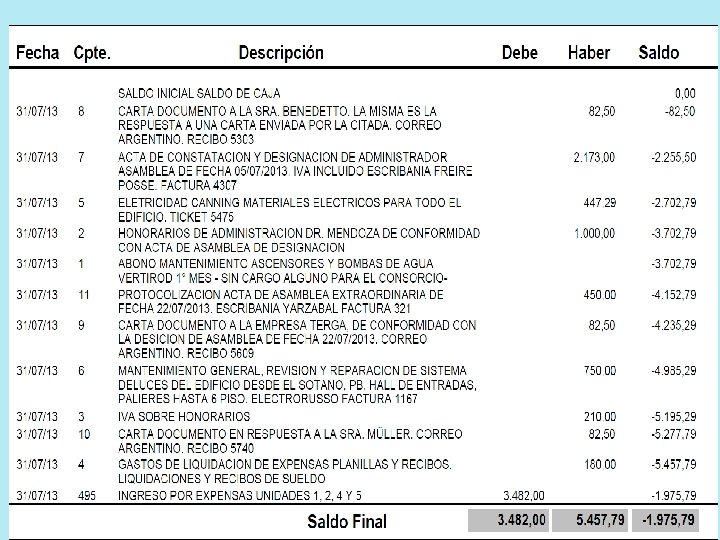

MI HUMILDE MODELO DE RENDICION DE CUENTAS

NUEVO CODIGO CIVIL Y COMERCIAL • DESCRIPTIVO Y FUNDAMENTADO • REFERENCIADO Y COMPRENDIDO • DOCUMENTACION RESPALDATORIA • CONCORDANCIA CON LIBROS

CUANDO SE RINDE • AL FINALIZAR EL NEGOCIO • FINAL AÑO CALENDARIO • AL DISPONERLO LAS PARTES • SI LO DISPONE LA LEY