Devizno trite i sistemi deviznih kurseva Dr Marijana

Konverzija profita ostvarenih izvozom")

i brokera na deviznom tržištu Trejderi l Market mejkeri l")

Nivo cena u jednoj nacionalnoj ekonomiji i")

")

na devizni kurs l l l Uticaj psihologije investitora na")

,")

- Slides: 56

Devizno tržište i sistemi deviznih kurseva Dr Marijana Vidas-Bubanja

Sadržaj predavanja l Pojam i funkcionisanje deviznih tržišta -Konverzija nacionalnih valuta - Zašto se kompanije uključuju na devizno tržište? -Organizacija deviznog tržišta -Spot i terminski devizni kursevi -Swap deviza Ekonomske teorije determinanti deviznih kurseva l Predvidjanje kretanja deviznog kursa l Uloga centralne banke u regulisanju deviznog kursa l

Pojam i funkcionisanje deviznih tržišta l Devizno tršište je tržište na kome se vrši konvertovanje jedne nacionalne valute u drugu nacionalnu valutu l Stopa po kojoj se vrši to konvertovanje naziva se devizni kurs l Devizni kurs je promenljiv l Valutni rizik (foreign exchange risk) - rizik vezan za promenljivost deviznog kursa

Kotiranje valuta l Devizni kursevi, odnosno relativne cene novca se dnevno objavljuju u dnevnim novinama i specijalizovanim časopisima l Dva načina kotiranja kurseva: broj jedinica domaće valute za jedinicu strane valute 80, 5 din= 1 E (American terms) Broj jedinica strane valute za jedinicu domaće valute 1 din = 0, . . E (European terms)

Promenljivost odnosa $-Evro l l l l 1999. godine stopa razmene 1 E=1, 17 USD, oktobra 2000. godine 1 E = 0, 82 USD, decembra 2002. godine 1 E=1, 00 USD, početk 2005. godine 1 E=1, 30 USD. Promena deviznog kursa zapravo podrazumeva promenu dva odnosa Radi se o simetričnim odnosima ili odnosima pogleda u ogledalo Evro jača prema dolaru on postaje skuplji iz perspektive dolara. Pogled u ogledalu kaže suprotno - dolar slabi i postaje jeftiniji iz ugla evra.

Konverzija nacionalnih valuta U granicama nacionalne ekonomije se koristi lokalna nacionalna valuta l Uključenje na devizno tržište da bi valutu koju posedujemo konvertovali u valutu zemlje u kojoj želimo da realizujemo poslovnu transakciju l Devizni kurs dobija centralnu ulogu, jer omogućava da jedna zemlja poredi cene svojih roba i usluga sa cenama roba i usluga u drugoj zemlji. l

Koliko košta viski? u SAD košta 45 USD U Škotskoj ista ta flaša košta 30£. Ako je stopa deviznog kursa funta/dolar 1£=1, 80 USD l Amerikanac koji kupuje viski u Škotskoj će flašu viskija platiti izraženo u dolarima: 30 X 1, 8=54 USD l Tužan zaključak za Amerikanaca: škotski viski je skuplji u Škotskoj nego u SAD l Izvršili smo poredjenje cene robe u dve zemlje! l l l

Zašto se kompanije uključuju na devizno tržište? Četiri razloga: 1) Konverzija profita ostvarenih izvozom i realizovanih u stranoj valuti u domaću valutu da bi novac investirali na domaće tržište; 2) Domaću valutu potrebno je zameniti za stranu da bi kompanija platila uvoz robe ili usluga iz inostranstva; 3) Višak novca kompanija može investirati na kratak rok preko deviznog tržišta; 4) Ostvarenje valutne špekulacije.

Šta je valutna špekulacija? l l l Konverzija fondova na kratak rok iz jedne u drugu valutu očekujući profit po osnovu promene deviznog kursa Vrlo rizičan posao! 1 USD = 120¥ - 10 milliona USD investiramo na kratak rok od 3 meseca i dobijamo 1. 200. 000. ¥ Dolar depresira na odnos 1 USD = 100¥ konverzijom 1, 2 milijarde ¥ ponovo u dolare dobićemo 12 miliona dolara Šta bi bilo da je dolar apresirao?

Organizacija deviznog tržišta Devizne transakcije podrazumevaju prodaju i kupovinu jedne valute za drugu l Na deviznim tržištima dolazi do razmene potraživanja jedne valute u potraživanje druge valute (retko se pojavljuje papirni i kovani novac) l Osnov deviznog tržišta predstavlja medjubankarsko tržište l To je neformalno tržište (Over the Counter - OCT, Around the clock tržište) na kojem se pojavljuju vodeće komercijalne banke i specijalizovani brokeri koji su locirani u vodećim svetskim finansijskim centrima l

Razlika izmedju trgovaca (trader-a) i brokera na deviznom tržištu Trejderi l Market mejkeri l Uvek spremni da kupe ili prodaju devize po sopstvenom osećaju, ili na zahtev klijenata l Ako ne mogu da nadju partnera za razmenu obraćaju se brokerima l Brokeri l Dobri poznavaoci tržišta l Spajaju kupca i prodavaca i za tu uslugu naplaćuju proviziju l Obezbedjena potpuna anonimnost partnera u transakciji l

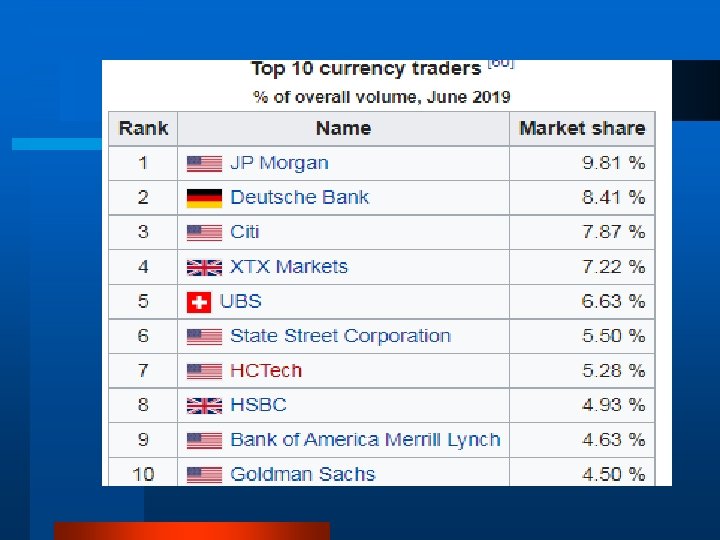

Rank Name Market share 1 Citi 16. 04% 2 Deutsche Bank 15. 67% 3 Barclays Investment Bank 10. 91% 4 UBS AG 10. 88% 5 HSBC 7. 12% 6 JPMorgan 5. 55% 7 Bank of America Merrill Lynch 4. 38% 8 Royal Bank of Scotland 3. 25% 9 BNP Paribas 3. 10% 10 Goldman Sachs 2. 53% Top 10 currency traders% of overall volume, May 2014

Karakteristike deviznog tržišta Značajna dinamika rasta l 1986. godine prosečna vrednost globalnih transakcija na deviznom tržištu je iznosila 200 milijardi USD dnevno, l aprila 2004. godine 1, 8 biliona USD dnevno l Prema Triennial Central Bank Survey iz 2010. godine kojim koordinira BIS banka (Bank for International Settlements) prosečni dnevni obrt je iznosio US$ 3. 98 biliona u aprilu 2010. godine l

Dnevni promet devizama dostiže 6, 6 biliona $ u aprilu 2019. godine

Londonska dominacija svetskim deviznim tržištem l I pored Brexita The City UK London je zadržao svoju dominaciju na globalnom deviznom tržištu l Kada MMF svaki dan kalkuliše vrednost SPV, koristi Londonske cene valuta koje su važile u podne tog dana. l Rang zemalja na listi lidera učešća na globalnom deviznom tržištu je u aprilu 2019 izgledao ovako: Velika Britanija (43, 1%), SAD (16, 5%), Singapore (7, 6)%, Hong Kong (7, 6%) i Japan (4, 5%)

l Ovo tržište ne spava i radi 24 sata l Integracija deviznih tržišta je uslovila da ne može biti značajnijih razlika u deviznom kursu koji se kotira na različitim berzama l Značajna uloga dolara (u 2019. godini 88% svih svetskih deviznih transakcija je uključivalo dolar sa jedne strane)

Most traded currencies by value Currency distribution of global foreign exchange market turnover Rank Currency ISO 4217 code (Symbol) % daily share (April 2013) 1 United States dollar USD ($) 87. 0% 2 Euro EUR (€) 33. 4% 3 Japanese yen JPY (¥) 23. 0% 4 Pound sterling GBP (£) 11. 8% 5 Australian dollar AUD ($) 8. 6% 6 Swiss franc CHF (Fr) 5. 2% 7 Canadian dollar CAD ($) 4. 6% 8 Mexican peso MXN ($) 2. 5% 9 Chinese yuan CNY (¥) 2. 2% 10 New Zealand dollar NZD ($) 2. 0% 11 Swedish krona SEK (kr) 1. 8% 12 Russian ruble RUB (�) 1. 6% 13 Hong Kong dollar HKD ($) 1. 4% 14 Norwegian krone NOK (kr) 1. 4% 15 Singapore dollar SGD ($) 1. 4% 16 Turkish lira TRY (₺) 1. 3% 17 South Korean won KRW (₩) 1. 2% 18 South African rand ZAR (R) 1. 1% 19 Brazilian real BRL (R$) 1. 1% 20 Indian rupee INR (₹) 1. 0% 21 Danish krone DKK (kr. ) 1. 0% 22 Israeli new shekel ILS (₪) 1. 0% Other 8. 3%

Ukršteni devizni kursevi l l l MMF objavljuje kurseve valuta svih svojih članica Sve one se kotiraju prema dolaru Ako se dve retke valute kotiraju prema dolaru njihov medjusobni odnos se lako može utvrditi zahvaljući toj činjenici Devizni kurs izmedju dve valute koji NE uključuje dolar naziva se ukršteni devizni kurs (corss exchange rate) Ako je odnos X/USD-1, 590, a odnos Z/USD -7, 00, onda je medjusobni kurs Z/X = 4, 40 (7/1, 59).

Pojam valutne i kamatne arbitraže Valutna arbitraža l Kada postoji razlika u kursevima istih valuta na različitim tržištima l Brokeri i banke kupuju devize na tržištima gde su jeftinije, da bi ih prodavali na trištima gde su skuplje i tako profitirali od razlike u ceni l Ravnoteža se uspostavlja u vrlo kratkom roku Kamatna arbitraža l Pretvaranje jedne valute u drugu na različitim tržištima može biti motivisano i razlikom u kamatnim stopama na tim tržištima

Primer valutne arbitraže London 3 sata popodne 1$=120¥ Njujork isto vreme 1$= 125 ¥ Diler iz Njujorka koristi 1 milion $ i kupuje 125 miliona ¥ Zatim 125 miliona ¥ prodaje u Londonu za dolare i dobija 1, 046. 666 miliona $ l Ostvaruje profit od 46. 666$ na valutnoj arbitraži Šta se dešava na tržištima -London rast ponude jena dovodi do njegove depresijacije -Njujork rast tražnje za jenom vodi njegovoj apresijaciji -Razlika u nivou kursa $/¥ na berzama u Londonu i Njujorku je nestala l l

Rast i pad cene jedne valute PAD Depresijacija je pad cene jednog novca u odnosu na drugi l Ako je kurs funte iznosio 5£=1 USD, a sada je 7£=1 USD, to znači da je došlo do depresijacije funte za dolar l Pad izvoznih cena britanske robe i usluga i porast cenovne konkurentnosti britanskog izvoza. l Devalvacija postoji kada organ koji je nadležan za politiku kursa nacionalne valute (centralna banka) zvanično smanji njenu vrednost l RAST l Aapresijacija postoji kada dodje do porasta kursa jedne nacionalne valute u odnosu na drugu l Posledica je porast izvoznih cena i pad cenovne konkurentnosti roba i usluga zemlje čiji je kurs apresirao l Kada organ koji je nadležan za politiku kursa nacionalne valute (centralna banka) zvanično poveća njenu vrednost u pitanju je revalvacija nacionalne valute

Spot i forward devizni poslovi SPOT Konvertovanje jedne valute u drugu istog dana po zaključenju posla na spot deviznom tržištu l Spot devizni kurs se kontinuirano menja l Vrednost valuta je determinisana interakcijom tražnje i ponude za jednom valutom, u odnosu na tražnju i ponudu za drugom valutom l TERMINSKI l Ako se na deviznom tržištu ugovori transakcija danas, koja će biti izvršena jednoga dana u budućnosti, u pitanju su terminski (forward) ugovori l Terminski devizni kuresvi se obično kotiraju na period od 30, 90 i 180 dana u budućnosti l Terminski kurs može da bude ugovoren sa premijom (kada se očekuje rast kursa), ili uz diskont (kada se očekuje pad kursa).

l Od $ 6, 6 biliona deviznih transakcija prosečno dnevno aprila 2019. godine $ 2 biliona su bile spot transakcije a 1 bilion $ su bile forward transakcije, a 3, 2 biliona $ swap transakcije koje su tako predstavljale instrument kojim se najviše trgovalo na globalnom deviznom tržištu.

Kako promena spot kursa utiče na kompaniju? l l l Američka firma kupuje računare iz Japana koje za 30 dana mora da plati 200. 000 ¥ po računaru Kurs je 1 USD=120¥ Računar košta firmu u nabavci 1. 667 USD (200. 000/120) Prodajna cena računara u SAD je 2000$ Zarada firme je 333 USD po svakom računaru (39. 960$) Za 30 dana dolar je depresirao na 1 USD=95¥ l 200. 000 ¥ - znači da po računaru cena sada iznosi 2. 105 dolara l Uz moguću prodajnu cenu od 2000 USD donosi uvozniku gubitak od 105 dolara po računaru (12. 600$) l Profitabilan posao se pretvorio u neprofitabilan! l

Kako se kompanija brani od rizika? l l l l Ulaskom u terminski devizni posao-hedžing Ugovori sa dilerom terminski devizni kurs koji na 30 dana iznosi 1 USD= 110¥ To uvozniku garantuje da svaki računar neće platiti više od 1. 818 USD (200. 000/110) po komadu Uz prodajnu cenu od 2. 000 USD zagarantovan mu je profit od 182 USD po komadu Uvoznik se osigurao od rizika moguće depresijacije dolara i obezbedio profitabilnost ugovorenog uvoznog posla Ovde je evidentno da dileri očekuju depresijaciju dolara i terminski dolar se zato prodaje uz diskont na 30 -dnevnom terminskom tržištu Da je terminksi kurs 1 USD=130¥, on bi pokazivao da dileri očekuju apresijaciju dolara na zadati termin i tada bi se dolar prodavao sa premijom u odnosu na spot kurs

Swap deviza Za medjunarodne kompanije terminski poslovi postaju veoma značajni l 2004. godine terminski instrumenti činili 65% svih deviznih transakcija, dok je spot zamena činila 35% l Većina terminskih poslova uključuje sofisticirane finansijske instrumente poznate kao devizni swap l Devizni swap je simultana kupovina i prodaja odredjene sume strane valute za dva različita terminska dana l

Primer swapa deviza l l l l Kompanija Apple Izvozi računare u Japan Iz Japana uvozi ekrane za računare Treba da promeni danas 1 milion USD da bi platila ekrane svom japanskom dobavljaču Za 90 dana njegovi japanski kupci će platiti 120 miliona ¥ za izvezene laptop računare Današnji spot devizni kurs 1 USD=120¥ 90 -dnevni terminski devizni kurs je 1 USD=110¥ Donosi poslovnu odluku: l l l Menja 1 milion USD po spot kursu u 120 miliona ¥ i plaća svom dobavljaču Apple ulazi u terminski posao Vrši swap deviza, sa svojom bankom dogovorivši 90 -dnevni terminski posao zamene 120 miliona ¥ Za 90 dana Apple će od svoje banke dobiti 1, 09 miliona USD (120 miliona¥. /110=USD 1, 09 miliona) i tako zaraditi 90. 000 dolara Apple je u celu transakciju dakle ušao sa 1 milion USD, a iz nje izašao sa 1, 09 miliona dolara i tako se osigurao od valutnog rizika

Karakteristike swap poslova Ko učestvuje? l Izmedjunarodnih kompanija i njihovih banaka, l Izmedju samih banaka, l Izmedju vlada kada žele da odredjenu vrednost prebace iz jedne u drugu valutu na odredjeno vreme bez uključivanja deviznog rizika Najčešći oblik swap poslova l Spot kupovina deviza koja se kombinuje sa terminskom prodajom deviza

Ekonomske teorije determinanti deviznih kurseva Bazično devizni kursevi su odredjeni odnos ponude i tražnje jedne valute u odnosu na odnos ponude i tražnje druge valute l Nedostaju odgovori na pitanja: a) Koji faktori deteminišu nivo tražnje, odnosno ponude za odredjenom valutom; b) Kada će tražnja biti veća od ponude, ili obrnuto ponuda od tražnje neke valute, c) Pod kojim uslovima će se jedna vluta tražiti ili se neće tražiti. Odgovore su pokušale da daju ekonomske teorije l

Ključne detreminante kretanja deviznog kursa l Tri fakora imaju značajan uticaj na buduća kretanja deviznog kursa jedne nacionalne valute i to: -Nivo inflacije u zemlji, -Nivo kamatnih stopa, i -Psihologija tržišta

Teorije pariteta kupovnih moći (purchasing power parity-PPP) Nivo cena u jednoj nacionalnoj ekonomiji i devizni kurs l Zakon jedne cene tvrdi da u dve različite zemlje sa konkurentskim tržištima identični proizvodi moraju prodavati po istoj ceni ako su im te cene izražene u istoj valuti l Poredjenjem cena identičnih proizvoda izraženih u dve različite valute moguće je utvrditi njihov «realni» devizni kurs ili drugačije rečeno PPP kurs (kurs pariteta kupovnih moći) l

Manje striktna teorija pariteta kupovnih moći Tržišta su samo relativno efikasna (postoje neke barijere) l Cena korpe roba u jednoj zemlji trebalo bi da bude približno ekvivalentna ceni iste korpe u drugoj zemlji l Ako korpa roba u SAD košta P USD =200 USD, a u Japanu košta P ¥= 20. 000¥ onda možemo utvrditi kurs dve valute E USD/¥ = P USD/ P ¥ E USD/¥= 200 USD/20. 000¥ = 0, 01 USD ili 1 USD= 100¥ l

Tumačenje promene deviznog kursa prema PPP teoriji Devizni kurs dve valute će se promeniti ako se promene relativne cene izmedju dve zemlje l PPP teorija predvidja da će rezultat promene relativnih cena korpe robe izmedju dve zemlje dovesti do pomeranja kursa njihovih valuta l Korpa roba u SAD košta 200 USD, a u Japanu košta 20. 000¥ pri kursu 1 USD= 100¥ l Inflacija u Japanu je 10% godišnje tako da će krajem godine E USD/¥ će biti jednak 200 USD/22. 000 ¥, odnosno 1 USD =110¥ ili 1 ¥=0, 0091 USD l

Tumačenje promene deviznog kursa prema PPP teoriji-2 Osnovno predvidjanje PPP teorije jeste da će promene relativnih cena rezultovati u promeni deviznog kursa l Zemlja u kojoj je visoka inflacija može očekivati depresijaciju svoje valute u odnosu na valute zemalja koje beleže manju stopu inflacije l Ukoliko možemo da predvidimo nivo inflacije u jednoj zemlji, moćićemo da predvidimo kako će se menjati devizni kurs nacionalne valute te zemlje l

Uloga rasta novčane maste na rast cena l l l Inflacija i promena cena nužno u fokus razmatranja uvode pojam ponude novca, odnosno novčane mase Zašto? rast novčane mase u jednoj zemlji bitno determiniše nivo rasta cena Kada količina novca u jednoj zemlji raste brže od stoka roba i usluga u toj zemlji, odnosno kada ponuda novca raste breže od outputa njene privrede dolazi do inflacije – rasta cena i pada vrednosti nacionalne valute Zemlje sa velikim rastom novčane mase zabeležiće inflaciju i depresirati kurs svoje nacionalne valute Postoji direktna veza izmedju ponude novca (rasta novčane mase) jedne zemlje, stepena registrovane inflacije i promene deviznog kursa valute te zemlje.

Empirijska verifikacija PPP teorije l l l Ključnu ulogu u odredjivanju stope rasta novčane mase ima vlada jedne zemlje Neke vlade su sklone rastu novčane mase da bi finansirale javne izdatke Ako vlada teži kontroli rasta novčane mase manje je izvesno da će takva zemlja zabeležiti inflaciju Empirijska verifikacija PPP teorije u praksi dala je mešovite rezultate Predvidjanja kretanja deviznog kursa saglasno PPP teoriji mnogo su pouzdanija na dugi, nego na kratki rok od pet godina ili manje Zagonetka pariteta kupovnih snaga – izostanak čvrste empirijske verifikacije između relativne stope inflacije i kretanja deviznog kursa

Nivo kamatnih stopa u jednoj nacionalnoj ekonomiji i devizni kurs - Fišerov efekat l Kamatne stope su uslovljene očekivanjem vezanim za budući nivo inflacije l Visoke kamatne stope rezultat su želje investitora da kompenziraju pad vrednosti nacionalne valute te zemlje kroz više kamate

Fišerov efekt Postoji jaka veza izmedju stope inflacije i nivoa kamatnih stopa l Ako postoji slobodno kretanje kapitala između zemalja realne kamatne stope će biti svuda jednake l Ako su realne kamatne stope iste svuda u svetu, onda razlike u nominalnim kamatnim stopama izmedju zemalja reflektuju različita inflaciona očekivanja u njima Nominalna kamatna stopa jedne zemlje (i) je suma realne zahtevane kamatne stope (stope prinosa na depozit) (r) i očekivane stope inflacije u toku periodu na koji će sredstva biti pozajmljena (I) – i= r + I l Medjunardoni Fišerov efekat Veza izmedju kamatnih stopa i kretanja deviznog kursa l Hipoteza koja sugeriše da razlike u nominlanim kamatnim stopama odražavaju očekivane promene u spot kursu izmedju zemalja l U bilo koje dve zemlje spot devizni kursevi će se promeniti u istom iznosu, ali u obrnutom smeru u odnosu na razliku u nominalnim kamatnim stopama izmedju tih zemalja l Fišerov efekat je u empirijskoj analizi pokazao mnogo pouzdanije rezultate previdjanja kretanja spot deviznog kurusa na dugi, nego na kratki rok l

Efekat vezivanja (bandwagon effect) na devizni kurs l l l Uticaj psihologije investitora na kratkoročne promene kursa Ugledni investitor ulazi u deviznu transakciju –prodaje na kratki rok radi ostvarenja špekulativnog profita Mnogi drugi devizni brokeri ga slede u istom poslu polazeći od njegovog ugleda Efekat vezivanja kreira veliku prodajnu snagu koja zaista i obara kurs odredjene valute i ako za to nema opravdanja u makroekonomskim pomeranjima privrede određene zemlje Ovaj efekat teško je predvideti Psihologija investitora može biti pod uticajem političkih faktora

Predvidjanje kretanja deviznog kursa Na kratak rok devizni kurs i njegovo kretanje je i pod uticajem: psihologije investitora, - efekta vezivanja, i - - ukupnog investicionog očekivanja. Potrebe predvidjanja kretanja deviznih kurseva u cilju donošenja ispravnih poslovnih odluka

Dve škole Škola efikasnog tržišta Terminski kurs može da bude dobar indikator nivoa spot kursa u odredjenom budućem vremenu Škole neefikasnog tržišta Devizno tržište je neefikasno i cene kreirane na njemu ne odražavaju sve potrebne informacije Terminski kurs neće biti najbolji mogući indikator kretanja spot kursa u budućnosti Potrebne su dopunske aktivnosti predvidjanja kursa

Teorije predvidjanja kursa l Fundamentalna analiza l Tehnička analiza

Fundamentalna analiza Polazi od ekonomske teorije da bi konstruisala vrlo sofisticirane ekonometrijske modele prognoziranja kretanja deviznog kursa l Varijable su: -relativna stopa rasta novčane mase, l -relativna stopa inflacije, -razlike u nominalnim kamatnim stopama izmedju dve zemlje, -stanje u platnom bilansu zemlje.

Tehnička analiza Bazirana na premisi da postoje tržišni trendovi i talasi koji se mogu analizirati i da predhodne trendove i talase možemo koristiti za predvidjanje budućih trendova i talasa kretanja na deviznom tržištu l Koristi cene i slične privredne i finansijske pokazatelje l Pored ekonomskih utiču i politički faktori l

Konvertibilnost valuta Pretpostavka je da su valute različitih zemalja potpuno konvertabilne jedna u drugu l U praksi postoji: -slobodnu konvertabilnost - vlada te zemlje dozvoljava da i rezidenti i nerezidenti mogu u neograničenim količinama kupovati valute drugih zemalja u zamenu za valutu te zemlje -eksternu konvertabilnost samo nerezidenti mogu konvertovati valutu u druge valute bez ograničenja -nekonvertibilna valuta je ona kada je ni rezidenti ni nerezidenti ne mogu konvertovati u drugu valutu l Slobodna konvertibilnost nije univerzalna l Vlade ograničavaju konvertibilnost da bi sačuvale svoje devizne rezerve l Kompanije prevazilaze problem nekonvertibilnosti nacionalne valute jedne zemlje poslovima tzv. vezanog uvoza (countertrade), odnosno zamenom robe i usluga iz jedne zemlje sa robama i uslugama druge zemlje l

Uloga centralne banke u regulisanju deviznog kursa l l l Centralna banka ima glavnu ulogu u organizovanju, usmeravanju i regulisanju monetarnih kretanja Kupovina ili prodaja deviza je mera koju koristi centralna banka kada želi da interveniše ne deviznom trištu i spreči volatilna kretanja deviznog kursa Centralna banka želi da devizni kurs održi na željenom nivou i obezbedi njegovu stabilnost što je od izuzetne važnosti za stabilnost cele nacionalne ekonomije Politika kursa koja se vodi u zemlji uslovljava kakva će biti intervencija centralne banke na deviznom tržištu Predstavnici novog monetarističkog učenja dozvoljavaju ograničenu umešanost države u monetarne poslove

Aktivnosti centralne banke -Emisiona funkcija (monopol na kretanje i regulisanje primarnog novca, gotovog novca), -Regulisanje kreditnog potencijala banaka i usmeravanje njihove kreditne politike, -Uloga bankara države, odnosno vlade (bankar to the government), -Nadzorna uloga (kontroliše bankarsko poslovanje), -Uloga garanta likvidnosti banakarskog sistema (uloga «poslednjeg utočišta» -lender of last resort) -Upravljanje deviznim rezervama i spoljnim dugom zemlje, -Upravljanje deviznim kursom nacionalne valute.

Instrumenti centralne banke su: -Politika obaveznih rezervi, -Operacije na otvorenom tržištu, -Eskontna stopa, -Kreditna politika, -Kupovina i prodaja deviza.

Kupovina i prodaja deviza centralne banke l Interveniše na deviznom tržištu da bi sprečila volatilna kretanja nacionalne valute l Neregulisanja kretanja kursa CB može sprečiti i odgovarajućom politikom kamatnih stopa l Stabilnost nacionalne ekonomije kao celine

Uslovljenost intrevencija CB na deviznom tržištu i politike deviznog kursa koji vodi nacionalna ekonomija Fiksni kurs-održvanje kretanja kursa u odgovarajućim paritetima zahtevaju intervenciju CB l Fleksibilni kurs- kredibiltet centralne banke, rok na koji posmatramo efekte intervencija l Na dugi rok potrebne su promene u ekonomskoj, monetarnoj i fiskalnoj politici zemlje l

Devizne rezerve sredstva kojima CB interveniše na deviznom tržištu l Devizne rezerve – spoljna aktiva (potraživanje) + Unutrašnja aktiva – obaveze građana i institucija prema banci = Aktivna strana bilansa CB Pasivna strana bilansa CB- obavezedugovanja- depoziti banaka i novac u cirkulaciji Aktiva = Pasivi

Intervencija CB na DT Prodaja strane aktive l Smanjuje se ponuda novca na domaćem tržištu l Efekat na kurs – rast ili održavanje na istom nivou l Kupovina strane aktive l Povećava se količina novca na domaćem tržištu l Efekat na kurs-pad kursa domaće valute l

Intervencija putem sterilizacije CB l l l l Otklanjanje efekta kupovine i prodaje deviza na ponudu novca na domaćem tržištu Ako centralna banka prodaje devizne rezerve na deviznom tržištu da bi pomogla domaću valutu, to dovodi do monetarne kontrakcije (smanjuje se novčana masa). Promene novčane mase uslovljvaju promene domaćih kamatnih stopa, što utiče na međunarodno kretanje kapitala. To je drugi kanal putem koga intervencije na deviznom tržištu utiču na domadu privredu. Postavlja se pitanje da li postoji mogudnost da centralna banka interveniše na deviznom tržištu, a da se, pri tome, izbegnu negativne posledice za privredu (porast kamatnih stopa i pad investicija, ako je valuta slaba, odnosno pregrevanje privrede ako je valuta jaka). Da bi sterilizovala ovu intervenciju, centralna banka preduzima operacije istog obima na otvorenom tržištu, kupujući državne obveznice. To dovodi do povećanja domade aktive u istom iznosu kao što je monetarna kontrakcija prouzrokovana intervencijom na deviznom tržištu. Zahvaljujudi tome, monetarna masa se ne menja.

Umesto sterilizovanih intervencija, centralna banka se može opredeliti da dopusti prelivanje posledica intervencija na novčanu masu. l U tom slučaju intervencije na deviznom tržištu se označavaju kao nesterilizovane intervencije(nonsterilization intervention), pri čemu svaka promena deviznih rezervi proporcionalno utiče na promenu novčane mase. l Na taj način promene na deviznom tržištu direktno utiču na privredu. l