Zarzdzanie majtkiem inwentaryzacja na uczelni 4 czerwca 2019

rzeczowe aktywa")

, nowy")

pojedynczy obiekt inwentarzowy, jakim")

obiekty zespolone funkcjonalnie,")

–")

2) 3) 4) W Weryfikacja zapisów ewidencyjnych z posiadaną dokumentacją polega na porównaniu")

różnice inwentaryzacyjne między stanem")

- Slides: 69

Zarządzanie majątkiem – inwentaryzacja na uczelni 4 czerwca 2019 r. Prowadząca: Agnieszka Drożdżal

Podstawowe przepisy: • Ustawa o finansach publicznych (t. j. Dz. U. z 2019 poz. 869) • Ustawa o rachunkowości (t. j. Dz. U. z 2019 r. poz. 351) • Ustawa o podatku dochodowym od osób prawnych (t. j. Dz. U. z 2018 r. poz. 1036 ze zm. )

• Komunikat Ministra Rozwoju i Finansów w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego Standardu Rachunkowości Nr 11 „Środki trwałe” (Dz. U. z 2017 r. poz. 105) • Komunikat nr 2 Ministra Finansów w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia stanowiska Komitetu w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półproduktów (Dz. Urz. MF z 2016 poz. 55)

· ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 poz. 1911)

Środki trwałe według ustawy o rachunkowości (art. 3 ust. 1 pkt 15) rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności: a) nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego. b) maszyny, urządzenia, środki transportu i inne rzeczy, c) ulepszenia w obcych środkach trwałych, d) inwentarz żywy.

Środki trwałe według rozporządzenia Ministra Finansów z dnia 13 września 2017 r. w sprawie rachunkowości i planów kont(…) • rozumie się przez to środki, o których mowa w art. 3 ust. 1 pkt 15 ustawy o rachunkowości, w tym środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, otrzymane w zarząd lub użytkowanie i przeznaczone na potrzeby jednostki.

Zmiana limitu wartości środków trwałych Ustawa z dnia 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, Dz. U. poz. 2175, dalej: ustawa nowelizująca, z mocą od dnia 1 stycznia 2018 r. zmieniła próg kwotowy, do wysokości którego podatnicy mogą dokonywać jednorazowej amortyzacji poprzez zaliczanie wydatków dotyczących środków trwałych bezpośrednio do kosztów uzyskania przychodów. Przedmiotowy limit wydatków został podwyższony z 3, 5 tys. zł do 10 tys. zł. Zwiększony limit objął wydatki na nabycie środka trwałego lub wartości niematerialnej i prawnej, na wytworzenie we własnym zakresie środka trwałego lub wartości niematerialnej i prawnej, jak również na ulepszenie środków trwałych, o którym mowa w art. 22 g ust. 17 ustawy o podatku dochodowym od osób fizycznych i w art. 16 g ust. 13 o podatku dochodowym od osób prawnych tj. wydatki na przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację.

Zmiana limitu wartości środków trwałych Zgodnie z przepisem przejściowym (art. 11 ustawy nowelizującej), nowy limit w wysokości 10 tys. zł, określony m. in. w art. 22 g ust. 17 ustawy o podatku dochodowym od osób fizycznych i w art. 16 g ust. 13 o podatku dochodowym od osób prawnych, ma zastosowanie do składników majątku przyjętych do używania po dniu 31 grudnia 2017 r. W związku z powyższym, w przypadku ulepszenia po dniu 31 grudnia 2017 r. środków trwałych przyjętych do używania przed dniem 1 stycznia 2018 r. zastosowanie znajduje dotychczasowy limit w wysokości 3, 5 tys. zł. Nowy, wyższy limit w wysokości 10 tys. zł obejmuje ulepszenia środków trwałych przyjętych do używania po dniu 31 grudnia 2017 r.

Zmiana limitu wartości środków trwałych W wyniku kolejnej nowelizacji wszystkich trzech ustaw o podatku dochodowym (Dz. U. z 2018 r. poz. 2159), która weszła w życie 1 stycznia 2019 r. , art. 11 ustawy zmieniającej został w omawianym zakresie zmodyfikowany. Dzięki tej modyfikacji ujednolicone zostały zasady podatkowego traktowania ulepszeń składników majątku trwałego niezależnie od daty przyjęcia ich do używania – istotny jest tu wyłącznie moment dokonania samego ulepszenia. W efekcie podatnicy, którzy po 31 grudnia 2017 r. dokonali lub dokonają nakładów o wartości nieprzekraczającej 10. 000 zł na ulepszenie środka trwałego, wydatkina takie ulepszenie mają prawo zaliczać bezpośrednio do kosztów podatkowych.

Środki trwałe według KŚT Z dniem 1 stycznia 2018 r. została wprowadzona Klasyfikacja Środków Trwałych 2016 (KŚT 2016). Zastąpiła ona Klasyfikację Środków Trwałych 2010 (KŚT 2010). Klasyfikację KŚT 2010 należało stosować do końca 2017 r. : Ø w sprawach podatkowych, Ø dla celów podatku dochodowego od osób fizycznych i prawnych (amortyzacja), Ø w sprawach ewidencji i sprawozdań, o których stanowi ustawa o rachunkowości, a także Ø w sprawach dotyczących przekazywania danych wykorzystywanych dla celów statystycznych. Rozporządzenie Rady Ministrów z 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych (KŚT) – Dz. U. z 2016 r. , poz. 1864.

Środki trwałe według KŚT Klasyfikacja wyodrębnia 10 następujących grup środków trwałych, dzielących się na podgrupy i rodzaje : • Grupa 0 – Grunty • Grupa 1 – Budynki i lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze własnościowe prawo do lokalu niemieszkalnego • Grupa 2 – Obiekty inżynierii lądowej i wodnej • Grupa 3 – Kotły i maszyny energetyczne • Grupa 4 – Maszyny, urządzenia i aparaty ogólnego zastosowania • Grupa 5 – Maszyny, urządzenia i aparaty specjalistyczne • Grupa 6 – Urządzenia techniczne • Grupa 7 – Środki transportu • Grupa 8 – Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane • Grupa 9 – Inwentarz żywy

Środki trwałe – obiekt inwentarzowy Obiekt inwentarzowy może stanowić: a) pojedynczy obiekt inwentarzowy, jakim jest indywidualny środek trwały, b) zbiorczy obiekt inwentarzowy, w skład którego wchodzą dwa lub więcej środki trwałe; każdy z nich mógłby stanowić pojedynczy obiekt, ale ich połączenie jest uzasadnione innymi względami.

Środki trwałe – obiekt inwentarzowy Typowym, pojedynczym obiektem inwentarzowym jest np. działka wyodrębniona w księdze wieczystej (w przypadku gruntów) lub samochód (w przypadku środków transportu). Nie łączy się w jeden (pojedynczy) obiekt inwentarzowy kilku indywidualnych składników aktywów, jeżeli każdy spełnia definicję środka trwałego, nawet wtedy gdy są ze sobą połączone. Np. , budynek lub budowla nie stanowią jednego obiektu z gruntem, na którym zostały posadowione, mimo, iż są z nim trwale połączone. Decydują o tym różne grupy klasyfikacji rodzajowej środków trwałych oraz fakt, iż budynek lub budowla są amortyzowane, a grunt nie. Podobnie budynki w zabudowie szeregowej nie stanowią jednego obiektu inwentarzowego, mimo iż posiadają wspólne ściany. Kluczowa jest tu zdolność do samodzielnego wykonywania funkcji przez każdy z tych budynków.

Środki trwałe – obiekt inwentarzowy Zbiorczy obiekt inwentarzowy mogą tworzyć: a) obiekty zespolone funkcjonalnie, w skład których mogą wchodzić środki trwałe różne co do rodzaju, ale pełniące swą funkcję łącznie(np. linia produkcyjna składająca się z różnych maszyn), b) obiekty zespolone rodzajowo, w skład których wchodzą środki trwałe identyczne lub podobne co do rodzaju (np. liczniki energii elektrycznej, meble, latarnie, wiaty komunikacyjne, pojemniki na śmieci).

Środki trwałe – obiekt inwentarzowy Zbiorczy obiekt inwentarzowy zespolony rodzajowo tworzy się wtedy, gdy wszystkie rzeczowe składniki aktywów trwałych wchodzące w skład tego obiektu i stanowiące części składowe tego obiektu: a) należą do tego samego rodzaju KŚT, b) użytkowane są w podobnych warunkach, spełniają zbliżone funkcje i nie zachodzi potrzeba ustalania amortyzacji odrębnie dla każdego z nich, c) jednorazowe odpisanie w koszty poszczególnych składników zbiorczego obiektu inwentarzowego zniekształciłoby wynik finansowy. Przykład. W hotelu dokonuje się okresowej wymiany wyposażenia pokoi hotelowych w tym mebli, których jednostkowa cena nabycia jest zwykle niższa od dolnej granicy wartości środków trwałych. Jednak łączne wydatki na zakup mebli w tym samym okresie, stanowią dla jednostki istotną kwotę. Dodatkowo, jednorazowe odniesienie łącznej wartości nabytego umeblowania w ciężar kosztów danego okresu, zniekształciłoby wynik finansowy jednostki. W tego typu przypadkach zaleca się wprowadzanie wyposażenia np. mebli do środków trwałych przy zastosowaniu uproszczenia, polegającego na tworzeniu obiektów zbiorczych.

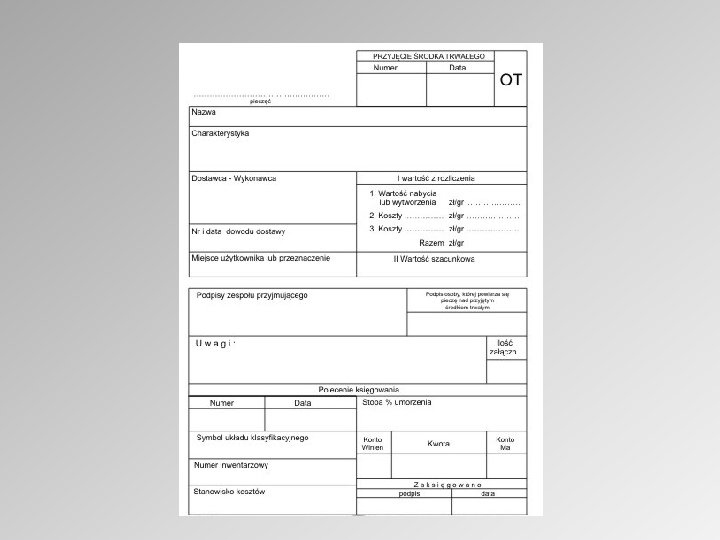

Protokół „OT”: • Przyjęcie środka trwałego na stan majątku nabytego w drodze zakupu ze środków własnych następuje na podstawie dowodu przyjęcia składnika majątkowego do używania (OT), wystawionego w oparciu o fakturę VAT lub inny dokument prawny tj. umowa kupna-sprzedaży, licencja, akt notarialny (przy darowiźnie, spadku, wieczystej dzierżawie, sprzedaży nieruchomości) oraz innych umów cywilno-prawnych. Dowód OT wystawia najczęściej komórka merytoryczna ds. zaopatrzenia lub inwestycji w oparciu o ww. dokumenty.

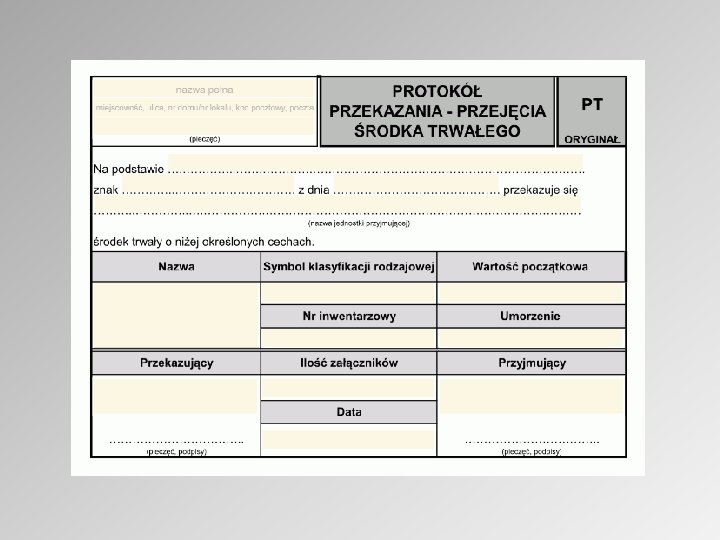

Protokół „PT”: • Sporządza się go w celu udokumentowania, przekazania lub przyjęcia środka trwałego do innej lub z innej jednostki. Protokół „PT” sporządza się w praktyce w 3 egzemplarzach, z których oryginał i kopię przesyła się jednostce otrzymującej środki rzeczowe. Jednostka otrzymująca środki rzeczowe potwierdza odbiór na dwóch egzemplarzach, z których jeden zostawia u siebie a drugi wysyła jednostce przekazującej i na tej podstawie komórka księgowości wyksięgowuje lub przychodowuje dany przedmiot zgodnie z prowadzoną ewidencją księgową.

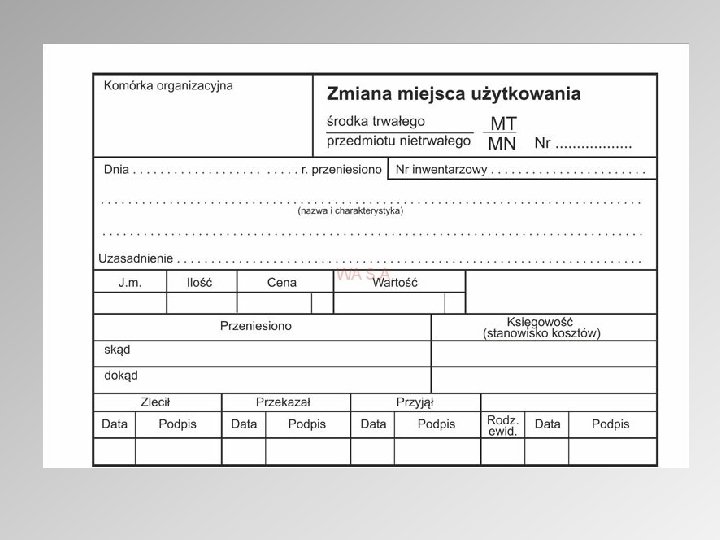

Protokół „MT”: Protokół „zmiana miejsca użytkowania środka trwałego MT” służy do udokumentowania zmiany miejsca użytkowania środka trwałego. Sporządzany jest przez pracownika odpowiedzialnego za gospodarkę środkami trwałymi w czterech egzemplarzach. Dowód wystawiany jest na podstawie decyzji kierownika jednostki i przekazywany jest: - oryginał - do działu księgowości, - pierwsza kopia – dla pracownika odpowiedzialnego komórki organizacyjnej jednostki, w której używany będzie środek trwały (nowe miejsce użytkowania), - druga kopia – dla pracownika odpowiedzialnego komórki organizacyjnej, w której używany był środek trwały (stare miejsce użytkowania), - trzecia kopia - pracownikowi odpowiedzialnemu za gospodarkę środkami trwałymi. Wystawienie tego dokumentu powoduje konieczność naniesienia zmiany lokalizacji środka trwałego w księdze inwentarzowej.

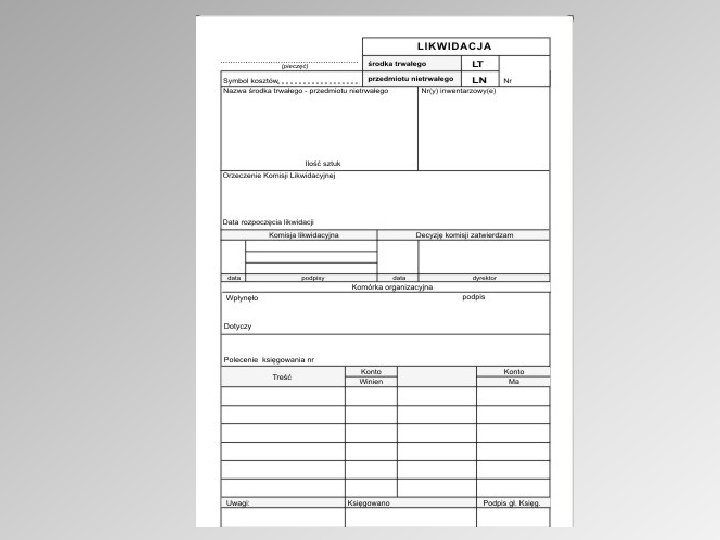

Protokół „LT”: • Protokół „LT” sporządza się w celu udokumentowania likwidacji środka rzeczowego z powodu zużycia lub zniszczenia skutkami losowymi itp. • Protokół „LT” sporządza się w dwóch egzemplarzach. Jeden egzemplarz otrzymuje pracownik odpowiedzialny za gospodarkę wyposażenia/środków trwałych, drugi komórka księgowości celem wyksięgowania z ewidencji księgowej.

INWENTARYZACJA • Jednostki budżetowe, samorządowe zakłady budżetowe, podobnie jak wszystkie inne podmioty, są zobowiązane do przeprowadzenia inwentaryzacji według zasad przedstawionych w rozdziale 3 uor. • Inwentaryzacja stanowi część składową rachunkowości, której zasady prowadzenia reguluje ustawa o rachunkowości. Ustawa nie rozstrzyga jednak szczegółowo wszystkich problemów, jakie wiążą się z prowadzeniem inwentaryzacji. W zakresie inwentaryzacji ustawa nie reguluje m. in. : sposobu organizowania, przeprowadzania, jak też rozliczania inwentaryzacji, pozostawiając decyzje w tym zakresie kierownikowi jednostki, odpowiedzialnemu za wykonywanie obowiązków w zakresie rachunkowości, a w tym również za poprawność inwentaryzacji.

Celem inwentaryzacji jest: • doprowadzenie danych wynikających z ksiąg rachunkowych do zgodności ze stanem rzeczywistym aktywów i pasywów, • rozliczenie osób odpowiedzialnych lub materialnie odpowiedzialnych za powierzone im mienie przez porównanie stanu faktycznego ze stanem ewidencyjnym oraz ustalenie różnic inwentaryzacyjnych (nadwyżek i niedoborów), • podjęcie decyzji w sprawie stwierdzonych różnic pomiędzy stanem księgowym a stanem rzeczywistym i wyeliminowanie przyczyn je powodujących, • dokonanie oceny ekonomicznej przydatności składników majątku jednostki, • przeciwdziałanie nieprawidłowościom w gospodarce majątkiem jednostki w zakresie: przechowywania, składowania, użytkowania, ewidencjonowania, gromadzenia itp.

• • • Rodzaje inwentaryzacji: Pełna okresowa – ustalenie rzeczywistego stanu wszystkich składników aktywów i pasywów na określony dzień. Pełna ciągła – zgodnie z rocznym planem inwentaryzacji i z zachowaniem terminów częstotliwości inwentaryzacji wynikających z UOR dokonuje się inwentaryzacji wszystkich składników majątku, w taki sposób, aby w ciągu wymaganego czasu objąć inwentaryzacja wszystkie składniki bilansowe. Kontrolna/Wyrywkowa – ustalenie stanu części składników aktywów i pasywów na wybrany dzień. Problemowa – porządkująca pewną część aktywów trwałych, które z różnych względów np. prawnych, nie zostały prawidłowo zaewidencjonowane. Zdawczo-odbiorcza - jest przeprowadzana w związku ze zmianą osoby odpowiedzialnej materialnie.

Art. 26 ust. 1 UOR stanowi, że inwentaryzację przeprowadza się na ostatni dzień każdego roku obrotowego w zakresie: 1) aktywów pieniężnych (z wyjątkiem zgromadzonych na rachunkach bankowych), papierów wartościowych w postaci materialnej, rzeczowych składników aktywów obrotowych, środków trwałych oraz nieruchomości zaliczonych do inwestycji, z zastrzeżeniem pkt 3, a także maszyn i urządzeń wchodzących w skład środków trwałych w budowie - drogą spisu ich ilości z natury, wyceny tych ilości, porównania wartości z danymi ksiąg rachunkowych oraz wyjaśnienia i rozliczenia ewentualnych różnic; 2) aktywów finansowych zgromadzonych na rachunkach bankowych lub przechowywanych przez inne jednostki, w tym papierów wartościowych w formie zdematerializowanej, należności, w tym udzielonych pożyczek, z zastrzeżeniem pkt 3, oraz powierzonych kontrahentom własnych składników aktywów - drogą otrzymania od banków i uzyskania od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic; 3) środków trwałych, do których dostęp jest znacznie utrudniony, gruntów oraz praw zakwalifikowanych do nieruchomości, należności spornych i wątpliwych, a w bankach również należności zagrożonych, należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych, z tytułów publicznoprawnych, a także aktywów i pasywów niewymienionych w pkt 1 i 2 oraz wymienionych w pkt 1 i 2, jeżeli przeprowadzenie ich spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe - drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji wartości tych składników.

Ustawodawca wprowadził jednak ułatwienia w zakresie przeprowadzania inwentaryzacji (art. 26 ust. 3 UOR) – terminy i częstotliwość inwentaryzacji uznaje się za dotrzymane, jeżeli inwentaryzacja: 1) składników aktywów - z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych, określonych w art. 17 ust. 2 pkt 4 - rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończono do 15 dnia następnego roku, ustalenie zaś stanu nastąpiło przez dopisanie lub odpisanie od stanu stwierdzonego drogą spisu z natury lub potwierdzenia salda - przychodów i rozchodów (zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym; 2) zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową - przeprowadzono raz w ciągu 2 lat; 3) nieruchomości zaliczonych do środków trwałych oraz inwestycji, jak też znajdujących się na terenie strzeżonym innych środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie przeprowadzono raz w ciągu 4 lat; 4) zapasów towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki - przeprowadzono raz w roku; 5) zapasów drewna w jednostkach prowadzących gospodarkę leśną przeprowadzono raz w roku.

Terminy inwentaryzacji

Przez teren strzeżony należy rozumieć obszar jednostki lub teren, na którym znajdują się jej środki trwałe, odizolowany od świata zewnętrznego w sposób pozwalający poddać skutecznej kontroli ruch składników majątkowych między tym terenem, a otoczeniem, przy czym ruch ten jest odpowiednio dokumentowany, np. stałe dozorowanie prze pracowników ochrony. Może to następować też przez monitoring „miejsc newralgicznych” wraz z alarmem i interwencją firmy ochroniarskiej, straży miejskiej czy policji w zależności od podpisanych umów w tym zakresie. Określenie pojęcia „terenu strzeżonego” dla środków trwałych należy określić w treści dokumentacji opisującej przyjęte przez daną jednostkę zasady (politykę) rachunkowości. UWAGA! Należy dokładnie przeanalizować czy cały majątek trwały jednostki znajduje się na terenie strzeżonym, jeśli bowiem występują elementy znajdujące się poza nim muszą być spisywane z natury co roku np. wiaty przystankowe, samochody służbowe, place zabaw itp.

Art. 26 ust. 2 UOR Inwentaryzacją drogą spisu z natury obejmuje się również znajdujące się w jednostce składniki aktywów, będące własnością innych jednostek, powierzone jej do sprzedaży, przechowania, przetwarzania lub używania, powiadamiając te jednostki o wynikach spisu. Obowiązek ten nie dotyczy jednostek świadczących usługi pocztowe, transportowe, spedycyjne i składowania. Art. 26 ust. 4 UOR Inwentaryzację przeprowadza się również na dzień zakończenia działalności przez jednostkę oraz na dzień poprzedzający postawienie jej w stan likwidacji lub ogłoszenia upadłości.

Odpowiedzialność kierownika jednostki Za przeprowadzenie inwentaryzacji drogą spisu z natury jest odpowiedzialny kierownik jednostki (art. 4 ust. 5 ustawy). Nie może on scedować na inną osobę tej odpowiedzialności. Jeżeli kierownikiem jednostki jest organ wieloosobowy, odpowiedzialność za spis z natury zapasów ponoszą wszyscy jego członkowie. Do zakresu odpowiedzialności kierownika jednostki za inwentaryzację zapasów drogą spisu z natury wchodzi między innymi: powołanie komisji inwentaryzacyjnej i wyznaczenie jej przewodniczącego, wydanie zarządzenia w sprawie inwentaryzacji, określającego w szczególności przedmiot i terminy spisu (w tym: data przeprowadzenia inwentaryzacji, daty rozpoczęcia i zakończenia czynności spisowych), powiadomienie biegłego rewidenta o tych terminach, jeżeli sprawozdanie finansowe jednostki podlega badaniu, nadzór nad przebiegiem spisu i rozliczeniem jego wyników.

Ze względu na to, że inwentaryzacja jest elementem rachunkowości, a jej terminowe i właściwe przeprowadzenie warunkuje rzetelność i kompletność ksiąg rachunkowych oraz sprawozdania finansowego zadaniem głównego księgowego jest prawidłowa wycena i rozliczenie inwentaryzacji przeprowadzonej drogą spisu z natury, przeprowadzenie inwentaryzacji poprzez weryfikację oraz potwierdzenie sald, właściwa ewidencja wyników inwentaryzacji.

• Do nadzorowania, koordynacji, kontroli procesu inwentaryzacji w dużej jednostce warto powołać stałą komisję inwentaryzacyjną, a w małej jednostce przynajmniej osobę odpowiedzialną na stałe za inwentaryzację. • Do komisji inwentaryzacyjnej oraz zespołów spisowych nie powinny być powołane osoby ewidencjonujące majątek w jednostce czy główny księgowy. • Osoby te powinny posiadać niezbędną wiedzę i umiejętności pozwalające na sprawne i rzetelne przeprowadzenie corocznego procesu inwentaryzacji. Do nich powinno należeć ustalanie: jaki zakres inwentaryzacji przypada w danym roku i jak przygotować jednostkę do tego procesu. • Inwentaryzacja w jednostce musi być bowiem ogłaszana co roku. Różny tylko będzie jej zakres w każdym roku w zależności od zasad przyjętych przez jednostkę w instrukcji inwentaryzacyjnej w zgodzie z UOR.

Komisja inwentaryzacyjna/Koordynator inwentaryzacji: • przygotowuje inwentaryzację – dokumentację, zarządzenia kierownik jednostki, harmonogram spisu, pola spisowe itp. • wnioskuje o powołanie zespołów spisowych i je szkoli, wyposaża w arkusze spisowe, rozlicza, kontroluje spisy z natury, • koordynuje inwentaryzację, • we współpracy z głównym księgowym wyjaśnia różnice inwentaryzacyjne i proponuje rozwiązania ewidencyjne, przygotowuje protokół różnic do akceptacji kierownika jednostki, • sporządza sprawozdanie z inwentaryzacji.

• • • W zależności od tego, jaki zakres inwentaryzacji przypada na dany rok, komisja inwentaryzacyjna stosownie musi jednostkę do niej przygotować. Jeżeli w danym roku przypada inwentaryzacja pełna należy: sprawdzić czy wszystkie dokumenty (np. protokoły OT, PT, LT i inne) dotarły w do właściwych komórek zgodnie z instrukcją obiegu dokumentów, sprawdzić czy nie ma aktywów trwałych, które powinny zostać zlikwidowane (proces ten nie powinien bowiem następować w czasie inwentaryzacji – przypomnienie: „fotografia” majątku, który mamy - jak to niestety często ma miejsce w jednostkach) i ich likwidacja, przydatne: Rozporządzenie Rady Ministrów z dnia 21 maja 2010 r. w sprawie sposobu i trybu gospodarowania składnikami rzeczowymi majątku ruchomego, w który wyposażone są jednostki budżetowe, Dz. U. nr 114, poz. 761; sprawdzić czy nie ma aktywów trwałych, które nie zostały oznakowane, ustalić pola spisowe, przygotować stosowną dokumentację do przeprowadzenia inwentaryzacji (np. Zarządzenia ogłaszającego, powołującego zespoły spisowe, harmonogramu, arkuszy spisowych, innych dokumentów w zgodzie z instrukcją inwentaryzacyjną jednostki) i przeszkolić zespoły spisowe. Proces przygotowawczy do inwentaryzacji powinien rozpocząć się i zakończyć przed rozpoczęciem inwentaryzacji.

Zarządzenie kierownika jednostki o przeprowadzeniu inwentaryzacji powinno zawierać: * termin rozpoczęcia i zakończenia inwentaryzacji, * przepisy wewnętrzne regulujące jej zasady, * zakres inwentaryzacji w danym roku, * osoby odpowiedzialne za jej przeprowadzenie i rozliczenie. Zarządzenie to może powoływać też zespoły spisowe, ale można również powołać je osobnym zarządzeniem. Integralną częścią Zarządzenia powinien też być harmonogram inwentaryzacji ustalający kiedy dany przedmiot inwentaryzacji będzie miał miejsce oraz kto i jaką metodą będzie dokonywał inwentaryzacji.

Inwentaryzacja w postaci spisu z natury to „fotografia” majątku i sprawdzenie - na ile zgodne jest to co możemy na tej fotografii odnaleźć, do tego, co mamy w ewidencji.

Spis z natury Przed przystąpieniem do spisu z natury wszystkie potrzebne dokumenty i druki powinny być zakupione lub wydrukowane w odpowiedniej ilości. Arkusze spisowe najczęściej wydawane są zespołom spisowym na podstawie pokwitowania we właściwej ewidencji, którą prowadzi przewodniczący komisji inwentaryzacyjnej. Arkusze spisowe powinny być ponumerowane i podpisane przez przewodniczącego komisji inwentaryzacyjnej – stanowią one druki ścisłego zarachowania. Jeżeli jednostka stosuje system oznakowania w postaci nalepek kodów kreskowych, zespół spisowy powinien zostać wyposażony w odpowiedni ich czytnik, ale również przynajmniej jeden arkusz spisowy dla udokumentowania ewentualnych ujawnionych składników majątku. Przed spisem osoby odpowiedzialne za majątek powinny również podpisać oświadczenia początkowe potwierdzające ich dokumentcyjne przygotowanie do spisu.

Spis z natury Przed spisem zespół spisowy powinien zostać przeszkolony, co potwierdzone powinno zostać podpisami członków zespołów spisowych. Za prawidłowe przeprowadzenie spisu z natury odpowiada zespół spisowy – pod warunkiem właściwego przeszkolenia. Szkolenie powinno obejmować: • zasady oznakowania środków trwałych, pozostałych środków trwałych, ewentualnie składników majątku objętych ewidencja ilościową stosowane przez jednostkę, • zasady wypełniania arkuszy spisowych, stosowania czytnika kodów kreskowych w tym m. in. poprawianie błędów, podpisy, osoby odpowiedzialne materialnie lub z racji nadzoru za majątek, itp. • zasady przeprowadzania spisu z natury przyjęte przez jednostkę w Instrukcji inwentaryzacyjnej.

Przeprowadzenie spisu z natury Zespoły dokonujące spisów muszą pamiętać o ustalaniu stanu każdego składnika inwentaryzacyjnego w taki sposób, by był on porównywalny ze stanem ewidencyjnym. Procedury ustalenia ilości składników występujących w dniu spisu zależą od: – jednostek miary, w jakich są ujmowane, – postaci tych składników, – warunków ich składowania lub przechowywania, – dostępności do tych składników, – stopnia wyposażenia w specjalistyczne narzędzia i urządzenia pomiarowe. Ważną zasadą przy liczeniu składników majątku jest zachowanie odpowiedniej kolejności pozycji (np. według rodzaju asortymentu) w pomieszczeniu objętym spisem z natury. Ilość masowo występujących zapasów (np. węgla), których dokładne zliczenie, zważenie i zmierzenie jest trudne, określana jest szacunkowo lub za pomocą przybliżonych obmiarów. Jeżeli ustalone w ten sposób ilości nieistotnie odchylają się od stanów ewidencyjnych – za ilość danego składnika uznaje się stan ewidencyjny.

Przeprowadzenie spisu z natury W spisie z natury muszą uczestniczyć osoby materialnie odpowiedzialne (magazyn, kasa itp. ) lub odpowiedzialne z racji nadzoru, ewentualnie osoby przez nie upoważnione, w przypadku uniemożliwiającym ich uczestnictwo np. długotrwałej choroby. Jeżeli z przyczyn niezależnych (np. choroba) kasjerzy lub magazynierzy nie są obecni przy spisach ani nie wyznaczyli w zastępstwie innych osób – zespoły spisowe powinny się składać co najmniej z trzech członków. W spisie może uczestniczyć również kontroler wyznaczony przez kierownika jednostki do wyrywkowego sprawdzenia przebiegu kilku spisów z natury w jednostce. Kontrolerami mogą być również członkowie komisji inwentaryzacyjnej.

Arkusze spisu z natury Najważniejszymi dokumentami sporządzanymi podczas spisu są arkusze spisu z natury. Każdy taki arkusz powinien obowiązkowo zawierać: 1) nazwę jednostki i pola spisowego; 2) oznaczenie arkusza spisowego: pieczęć jednostki, numer, podpis osoby ewidencjonującej i wydającej arkusz; 3) imiona i nazwiska osób dokonujących spisu i osób odpowiedzialnych materialnie za powierzone mienie; 4) datę rozpoczęcia i zakończenia spisu; 5) datę, na którą przypada termin spisu; 6) dane spisywanych składników majątkowych: • numer kolejny spisywanej pozycji, • symbol indeksu, • nazwę, • jednostki miary, • ilość stwierdzona spisem, • wycenę, • wartość pozycji.

Zapisy w arkuszach spisowych dokonywane są w sposób trwały wyłącznie przez osoby spisujące. Po wpisaniu ostatniej pozycji do arkusza spisowego zespół spisowy powinien pamiętać o pobraniu oświadczeń końcowych od osób odpowiedzialnych za majątek. • • Powinien też zapisać na arkuszu datę, godzinę i numer pozycji, która kończyła spis. W czasie dokonywania spisów z natury na ogół zaleca się prowadzenie osobno kilku arkuszy spisowych: arkusza spisu z natury własnych środków trwałych, arkusza spisu z natury własnych pozostałych środków trwałych, arkusza spisu z natury dla elementów ewidencji ilościowej, arkusza spisu z natury obcych składników majątkowych. Niewypełnione w arkuszach wiersze należy kasować. Arkusze spisowe sporządzane są najczęściej w dwóch lub trzech egzemplarzach – kopie otrzymują osoby odpowiedzialne za powierzone mienie, a oryginał przekazywany jest do księgowości.

• • • Zespół spisowy ma obowiązek sporządzić sprawozdanie z przeprowadzonego spisu z natury, rozliczyć się z arkuszy spisowych i przekazać wszystkie dokumenty inwentaryzacyjne przewodniczącemu komisji inwentaryzacyjnej. Sprawozdanie opisowe ze spisu musi zawierać w szczególności informacje: czy spis przebiegał bez zakłóceń, czy wszystkie elementy majątku były właściwie zabezpieczone, czy wnosi uwagi do spisu. Przewodniczący komisji inwentaryzacyjnej musi sporządzić sprawozdanie opisowe z przebiegu całego spisu z natury łączące poszczególne sprawozdania i przekazać go kierownikowi jednostki.

Przewodniczący komisji inwentaryzacyjnej przekazuje arkusze spisowe do komórki finansowej, która powinna dokonać wyceny poszczególnych pozycji spisu. Wyceny może dokonać inna komórka ustalona w Instrukcji inwentaryzacyjnej jednostki. Następnie ustalane są różnice inwentaryzacyjne. Ich wyjaśnianiem zajmuje się komisja inwentaryzacyjna, która wraz głównym księgowym proponuje rozwiązanie w zakresie ich zaewidencjonowania. W przypadku powstałych różnic osoby odpowiedzialne za majątek powinny otrzymać stosowną dokumentację w celu ustosunkowania się i złożenia pisemnych wyjaśnień; składanie wyjaśnień przez te osoby nierzadko powoduje konieczność przeprowadzenia powtórnej, uzupełniającej inwentaryzacji. Ostateczną decyzję w tym zakresie podejmuje kierownik jednostki.

Terminy inwentaryzacji

Uzgodnienie sald z kontrahentami Jedną z podstawowych metod inwentaryzacji wskazanych przez ustawodawcę jest metoda uzgodnienia (potwierdzania) sald z kontrahentami. Uzgodnienie salda należności musi obejmować dwie główne czynności: 1) przesłanie do kontrahenta informacji o wysokości i składowych salda określonej należności, 2) potwierdzenie przez kontrahenta tego salda lub wskazanie, z jakiego powodu występują ewentualne różnice. Ten sposób inwentaryzacji przeprowadza się na wniosek wierzyciela i sprawniej dochodzi się do uzgodnienia salda, gdy wierzyciel obok podania kwoty należności dołączy do pisma specyfikację lub kserokopię dowodów, z których wynika dane saldo. Dlatego też należy zwrócić uwagę, czy dokument uzgodnienia (potwierdzenia) salda z kontrahentami zawiera następujące elementy: – dane wystawcy, – dane odbiorcy, – identyfikację faktur lub innych dokumentów, z których wynika saldo należności, – pieczęć jednostki, – datę wystawienia dokumentu, a także – podpis wystawcy i głównego księgowego.

W praktyce funkcjonowania jednostek sektora finansów publicznych często się zdarza, że dokument ten podpisuje także kierownik jednostki. W instrukcji inwentaryzacyjnej należy więc koniecznie zapisać, kto jest w jednostce uprawniony do podpisywania potwierdzenia salda z kontrahentami. Powinna to być osoba upoważniona przez kierownika jednostki do reprezentowania jej na zewnątrz w zakresie potwierdzania sald. Trzeba podkreślić, że w sytuacji rozliczeń z bankami za wiarygodne przyjmuje się saldo wynikające z przysyłanego przez bank wyciągu z rachunku bankowego z dnia 31 grudnia danego roku obrotowego. Dlatego jednostki nie wysyłają do banków, w których posiadają podstawowy rachunek bankowy lub pomocnicze rachunki bankowe, dokumentów uzgadniających saldo. Jedynie w razie niezgodności salda z otrzymanego wyciągu bankowego z danymi ewidencji księgowej jednostki różnice wymagają pisemnego wyjaśnienia.

Potwierdzenie przez kontrahenta powierzonych mu własnych składników aktywów, np. na podstawie umowy najmu, dzierżawy, leasingu operacyjnego, wymaga określenia na piśmie nazwy przedmiotu, ilości, ceny i wartości. Jeśli jednostka, która jest wierzycielem, nie przejmie inicjatywy potwierdzenia stanu swoich należności, dłużnik może sam uzgodnić saldo, jeżeli uzna to za potrzebne. Warto jednak zaznaczyć, że w świetle art. 26 uor posiadane przez dłużnika zobowiązania inwentaryzuje się metodą weryfikacji danych ujętych w księgach rachunkowych z odpowiednimi dokumentami. Zaleca się, aby daty i kwoty wysłanych do kontrahentów dokumentów uzgadniających salda ujmować w zbiorczym zestawieniu. Dzięki temu jednostka będzie miała możliwość szybkiego stwierdzenia, które salda na dzień bilansowy udało się potwierdzić, a które są niepotwierdzone i należy je zinwentaryzować metodą weryfikacji.

Dokonując uzgodnienia salda z kontrahentami, należy pamiętać także o następujących zasadach: • nie ma obecnie przepisów prawa w zakresie inwentaryzacji, które by zezwalały na tzw. milczące potwierdzenie salda; pozwala to wyciągnąć wniosek, że brak odpowiedzi dłużnika na wysłane przez wierzyciela potwierdzenie salda oznacza saldo niepotwierdzone; • przepisy bilansowe nie przewidują rezygnacji z uzgadniania sald niewielkich lub sald tzw. zerowych; • w instrukcji inwentaryzacyjnej należy zarządzić określoną formę uzgadniania i potwierdzania sald z kontrahentami.

Terminy inwentaryzacji

1) 2) 3) 4) W Weryfikacja zapisów ewidencyjnych z posiadaną dokumentacją polega na porównaniu ujętych w księgach rachunkowych danych dotyczących poszczególnych składników z odpowiednimi dokumentami stanowiącymi podstawę ich zapisu w ewidencji, a dalej na ocenie realnej wartości tych składników. Robią to pracownicy księgowości. Bez względu na to, o jaki składnik chodzi, pracownicy księgowości dokonujący weryfikacji powinni zachować następującą kolejność wykonywanych czynności: zgromadzić dokumenty, ustalić, czy weryfikowane składniki istnieją, upewnić się, że wszystkie składniki zostały ujęte kompletnie, stwierdzić, czy wszystkie składniki zostały wycenione zgodnie z zasadami wyceny ujętymi w prawie bilansowym. jednostki pracownicy komórek merytorycznych dla lepszego sprawdzenia dokumentacyjnego. Mamy wtedy do czynienia z zespołem weryfikacyjnym, który powinien zostać powołany przez kierownika jednostki, podobnie jak zespoły spisowe. Proces weryfikacji powinien być potwierdzony protokołem weryfikacji, w którym zapisane zostanie jakie saldo sprawdzono i czy było one zgodne/niezgodne ze stanem wynikającym z dokumentów, a jeśli było niezgodne to o jaką kwotę. Protokół podpisuje zespół weryfikacyjny, główny księgowy i kierownik jednostki.

Zgodnie z art. 27 ust. 2 ustawy o rachunkowości (uor) różnice inwentaryzacyjne między stanem rzeczywistym a stanem ewidencyjnym, ujawnione w toku inwentaryzacji, podlegają wyjaśnieniu i rozliczeniu w księgach rachunkowych tego roku, na który przypadał termin inwentaryzacji. Ujawnione w trakcie inwentaryzacji różnice między stanem ewidencyjnym a faktycznym mają wpływ na sytuację majątkową i finansową jednostki. Im są większe, tym większym zmianom może ulec wynik finansowy. Dlatego też różnice inwentaryzacyjne wymagają wnikliwej analizy, wyjaśnienia i rozliczenia. W wyniku postępowania wyjaśniającego różnice te mogą być zaklasyfikowane jako nadwyżki, niedobory lub szkody. Różnice inwentaryzacyjne ujmuje się w protokole różnic inwentaryzacyjnych, w którym znaleźć się muszą wszystkie znalezione w procesie inwentaryzacji w jednostce różnice inwentaryzacyjne wraz z decyzją, co do ich wyjaśnienia i zaewidencjonowania. Protokół podpisuje komisja inwentaryzacyjna, główny księgowy, kierownik jednostki. Może zaopiniować radca prawny.

Różnice inwentaryzacyjne Nadwyżka inwentaryzacyjna – stan składników faktycznie stwierdzony podczas inwentaryzacji jest większy od stanu ewidencyjnego. Niedobór – stan składników faktycznie stwierdzony podczas inwentaryzacji jest mniejszy od stanu ewidencyjnego. Szkoda – całkowita lub częściowa utrata pierwotnej wartości inwentaryzowanego składnika majątku. Ubytki naturalne – niedobory mieszczące się w granicach ustalonych norm ubytków naturalnych, wynikające z właściwości fizyko-chemicznych artykułów (np. wysychanie, ulatnianie, wyciek, rozkurz, przylepianie się itp. ). Normy ubytków naturalnych oraz sposób ich obliczania określają odrębne regulacje prawne. Ewidencja różnic zależy od tego, którego składnika aktywów i pasywów one dotyczą oraz jaką decyzję w sprawie rozliczania różnic inwentaryzacyjnych podjął kierownik jednostki w protokole.

Schemat 1. Ewidencja nadwyżki w podstawowych środkach trwałych Objaśnienia do schematu: 1. Nadwyżka podstawowych środków trwałych wykazana w trakcie spisu – 4. 000. 2. Przeksięgowanie nadwyżki – 4. 000. 011 Środki trwałe Sp) 8. 000 (1) 4. 000 241 Rozliczenie niedoborów, szkód i nadwyżek (2) 4. 000 (1) 800 Fundusz jednostki 80. 000 (Sp 4. 000 (2)

Schemat 2. Ewidencja nadwyżki w zapasach i pozostałych środkach trwałych Objaśnienia do schematu: 1. Nadwyżka pozostałych środków trwałych wykazana w trakcie spisu – 1. 000. 2. Przeksięgowanie nadwyżki – 1. 000. 013 Pozostałe środki trwałe 310 Materiały 330 Towary Sp) 4. 000 (1) 1. 000 241 Rozliczenie niedoborów, szkód i nadwyżek (2) 1. 000 (1) 760 Pozostałe przychody operacyjne 1. 000 (2)

Schemat 3. Ewidencja niezawinionego niedoboru rzeczywistego w podstawowych środkach trwałych Objaśnienia do schematu: 1. Niedobór podstawowych środków trwałych wykazany w trakcie spisu – 5. 000. 2. Przeksięgowanie umorzenia środków trwałych, w których stwierdzono niedobór – 2. 000. 3. Przeksięgowanie wartości netto niedoboru w podstawowych środkach trwałych – 3. 000. 011 Środki trwałe Sp) 5. 000 (1) 241 Rozliczenie niedoborów, szkód i nadwyżek (1) 5. 000 2. 000 (2) 3. 000 (3) 071 Umorzenie środków trwałych oraz wartości niematerialnych i prawnych (2) 1. 500 2. 000 (Sp 800 Fundusz jednostki (3) 80. 000 3. 000 (Sp

Schemat 4. Ewidencja niezawinionego niedoboru rzeczywistego w pozostałych środkach trwałych Objaśnienia do schematu: 1. Niedobór pozostałych środków trwałych wykazany w trakcie spisu – 600. 2. Przeksięgowanie umorzenia pozostałych środków trwałych, w których stwierdzono niedobór – 600. 013 Pozostałe środki trwałe Sp) 600 (1) 241 Rozliczenie niedoborów, szkód i nadwyżek (1) 600 (2) 072 Umorzenie pozostałych środków trwałych oraz wartości niematerialnych i prawnych oraz zbiorów bibliotecznych (2) 600 (Sp

Schemat 5. Ewidencja niedoboru rzeczywistego w materiałach, uznanego za mieszczący się granicach ubytków naturalnych Objaśnienia do schematu: 1. Niedobór materiałów zakwalifikowany jako ubytek naturalny – 70. 2. Przeksięgowanie niedoboru materiału – 70. 310 Materiały Sp) 1000 70 (1) 241 Rozliczenie niedoborów, szkód i nadwyżek (1) 70 70 (2) 401 Zużycie materiałów i energii (2) 70

Schemat 6. Ewidencja niedoboru rzeczywistego w podstawowych środkach trwałych, spowodowanego umyślnym działaniem pracownika 011 Środki trwałe Sp) 4 000 9. 000 (1) 241 Rozliczenie niedoborów, szkód i nadwyżek (1) 4. 000 1. 000 (2) 071 Umorzenie środków trwałych oraz wartości niematerialnych i prawnych (2) 1. 000 (Sp 3. 000 (3) 234 Pozostałe rozrachunki z pracownikami (4) 2. 000 1. 000 (5) 760 Pozostałe przychody operacyjne 2. 000 (4) 101 Kasa (5) 1. 000 800 Fundusz jednostki (3) 3. 000 300. 00 0 (Sp

Objaśnienia do schematu 6: 1. Niedobór zawiniony w podstawowych środkach trwałych – 4 000. 2. Przeksięgowanie umorzenia podstawowych środków trwałych – 1. 000. 3. Przeksięgowanie wartości netto niedoboru zawinionego w podstawowych wartościach środków trwałych – 3. 000. 4. Obciążenie pracownika – po uwzględnieniu jego sytuacji majątkowej – odszkodowaniem w kwocie 2. 000. 5. Wpłata połowy odszkodowania do kasy przez pracownika, zgodnie z pisemnym postanowieniem.

Schemat 7. Ewidencja niedoboru rzeczywistego w podstawowych środkach trwałych spowodowanego umyślnym działaniem pracownika, gdy pracownik nie zgadza się na pokrycie roszczenia – wyrok sądowy korzystny dla pracodawcy 011 Środki trwałe Sp) 5. 000 9. 000 (1) 241 Rozliczenie niedoborów, szkód i nadwyżek (1) 5. 000 2. 000 (2) 071 Umorzenie środków trwałych oraz wartości niematerialnych i prawnych (2) 2. 000 (Sp 800 Fundusz jednostki (3) 3. 000 900. 00 0 (Sp 3. 000 (3) 234 Pozostałe rozrachunki z pracownikami (4) 3. 000 (5) (6) 3. 000 3 000 (7) 242 Roszczenia sporne (5) 3. 000 (6) 760 Pozostałe przychody operacyjne 3. 000 (4) 101 Kasa (7) 3. 000

Objaśnienia do schematu 7: 1. Niedobór podstawowych środków trwałych wykazany w trakcie spisu – 5. 000. 2. Przeksięgowanie umorzenia środków trwałych, w których stwierdzono niedobór – 2. 000. 3. Przeksięgowanie wartości netto niedoboru w podstawowych środkach trwałych – 3. 000. 4. Obciążenie wartością niedoboru pracownika – 3. 000. 5. Skierowanie sprawy na drogę postępowania sądowego – 3. 000. 6. Wyrok sądowy korzystny dla jednostki, przeksięgowanie roszczenia spornego – 3. 000. 7. Zapłata do kasy wartości niedoboru – 3. 000.

Schemat 8. Ewidencja niedoboru rzeczywistego w podstawowych środkach trwałych spowodowanego umyślnym działaniem pracownika, gdy pracownik nie zgadza się na pokrycie roszczenia – wyrok sądowy korzystny dla pracownika 011 Środki trwałe Sp) 9. 000 5. 000 (1) 241 Rozliczenie niedoborów, szkód i nadwyżek (1) 5. 000 2. 000 (2) 071 Umorzenie środków trwałych oraz wartości niematerialnych i prawnych (2) 2. 000 (Sp 800 Fundusz jednostki (3) 3. 000 900. 000 (Sp 3. 000 (3) 234 Pozostałe rozrachunki z pracownikami (4) 3. 000 (5) 242 Roszczenia sporne (5) 3. 000 (6) 760 Pozostałe przychody operacyjne (6) 3000 3. 000 (4)

Objaśnienia do schematu: 1. Niedobór podstawowych środków trwałych wykazany w trakcie spisu – 5. 000. 2. Przeksięgowanie umorzenia środków trwałych, w których stwierdzono niedobór – 2. 000. 3. Przeksięgowanie wartości netto niedoboru w podstawowych środkach trwałych – 3. 000. 4. Obciążenie wartością niedoboru pracownika – 3. 000. 5. Skierowanie sprawy na drogę postępowania sądowego – 3. 000. 6. Wyrok sądowy niekorzystny dla jednostki, przeksięgowanie roszczenia spornego – 3. 000.

• • Przy rozliczaniu i ewidencjonowaniu różnic inwentaryzacyjnych warto także pamiętać o następujących zasadach: jeżeli dla drobnego wyposażenia prowadzi się wyłącznie ewidencję ilościową, to ustala się jedynie różnice ilościowe, wyjaśnia je i weryfikuje; niedoborami zawinionymi obciąża się osoby materialnie odpowiedzialne, natomiast niedobory niezawinione wprowadza się do ewidencji ilościowej bez wyceny; w przypadku powstałych różnic osoby odpowiedzialne za majątek powinny otrzymać stosowną dokumentację w celu ustosunkowania się i złożenia pisemnych wyjaśnień; składanie wyjaśnień przez te osoby nierzadko powoduje konieczność przeprowadzenia powtórnej, uzupełniającej inwentaryzacji; zaproponowane przez komisję inwentaryzacyjną rozliczanie różnic inwentaryzacyjnych musi być zaopiniowane przez głównego księgowego i zatwierdzone przez kierownika jednostki. konta służące do ewidencji różnic inwentaryzacyjnych nie wykazują sald końcowych.

Cały proces inwentaryzacji zamyka sprawozdanie z inwentaryzacji sporządzone przez przewodniczącego komisji inwentaryzacyjnej, który opisuje wszystkie przeprowadzone elementy inwentaryzacji w danym roku wraz z sytuacjami niestandardowymi i wnioskami w celu lepszego przygotowania kolejnych inwentaryzacji. Wnioski w zakresie różnic inwentaryzacyjnych czy zabezpieczenia majątku – do wykorzystania również w procesie kontroli zarządczej. Inwentaryzacja powinna zostać rozliczona do dnia sporządzenia sprawozdań finansowych, choć logika wskazuje na konieczność zgodności ewidencyjnej w jednostce już w lutym przed sporządzeniem sprawozdań ze składników majątkowych do GUS.

Art. 18. Ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych Naruszeniem dyscypliny finansów publicznych jest: 1) zaniechanie przeprowadzenia lub rozliczenia inwentaryzacji albo przeprowadzenie lub rozliczenie inwentaryzacji w sposób niezgodny z przepisami ustawy o rachunkowości (…)