INWENTARYZACJA Inwentaryzacja jest to og czynnoci zmierzajcych do

- Slides: 18

INWENTARYZACJA

Inwentaryzacja jest to ogół czynności zmierzających do ustalenia rzeczywistego stanu składników majątkowych i kapitałów, porównanie go ze stanem księgowym w celu ustalenia ewentualnych różnic oraz wskazania sposobu ich rozliczenia

Różnice te wynikają głównie z następujących powodów: § zmiany naturalnych cech przedmiotów ewidencji księgowych, których nie można ustalić na podstawie dowodów ( ułamanie się, wysychanie, niedokładny pomiar przyjęcia i wydania materiałów masowych, przeterminowanie zapasów, zmiany mody itp. ) § błędów i nadużyć popełnianych przez pracowników w ewidencji księgowej (omyłki liczbowe w dokumentacji i zapisach, nieprawidłowe księgowania, pominięcia operacji gospodarczych), pomyłki w przyjmowaniu i wydawaniu rzeczowych składników majątku, kradzieże, nadużycia.

Głównym celem inwentaryzacji jest: • ustalenie rzeczywistego stanu aktywów i pasywów • rozliczenie osób materialnie odpowiedzialnych • przeciwdziałanie stwierdzonym w czasie spisu nieprawidłowościom w gospodarce majątku (nadmierna ilość, niechodliwość) • ocena przydatności określonych składników majątku

Rodzaje inwentaryzacji: • Spis z natury • Uzgodnienie sald z kontrahentami • Weryfikacja stanu ewidencyjnego

Spis z natury jest dokonywany przez członków komisji inwentaryzacyjnej, na podstawie bezpośrednich obserwacji i pomiarów środków majątkowych w jednostce gosp. Obejmuje możliwe do obejrzenia środki trwałe, środki pieniężne w kasie, papiery wartościowe

Inwentaryzacja w wyniku uzgodnienia sald obejmuje stan środków pieniężnych na rachunkach bankowych, pożyczki i kredyty, należności ( z wyjątkiem spornych, wątpliwych od pracowników, oraz z tytułów pub-pr. ), zobowiązania ( z wyjątkiem pub-pr. i wobec pracowników)

Inwentaryzacja w wyniku weryfikacji dotyczy aktywów i pasywów , których stanu nie można ustalić przez spis inwentaryzacyjny lub uzgodnienia sald. Dotyczy to: gruntów rolnych, należności spornych i wątpliwych, należności i zobowiązania wobec pracowników, nal. i zob. publicznoprawne i innch składników niemożliwych do obejrzenia

METODY INWENTARYZACJI: • Pełna inwentaryzacja okresowa • Pełna inwentaryzacja ciągła • Wyrywkowa inwentaryzacja okresowa lub ciągła • Inwentaryzacja doraźna

Pełna inwentaryzacja okresowa polega na ustaleniu i spisu z natury na określony dzień rzeczywistego stanu wszystkich składników majątku i źródeł ich pochodzenia. Termin i zakres inwentaryzacji jest wcześniej ustalany i znany wszystkim pracownikom. Zastosowanie w małych firmach.

Pełna inwentaryzacja ciągła stosowana jest w dużych przedsiębiorstwach w celu bardziej równomiernego rozłożenia spisów z natury w czasie. Jej zastosowanie zapobiega wstrzymywaniu obrotów magazynowych na znaczny okres. Polega na spisywaniu w wyznaczonym dniu (dniach) rzeczowych składników majątku określonego rodzaju w taki sposób aby w ustalonym z góry okresie spisem z natury została objęta całość majątku i źródła ich pochodzenia. Jej zakres, terminy i częstotliwość określone są w planach.

Wyrywkowa inwentaryzacja okresowa lub ciągła polega na spisaniu z natury tylko części objętych inwentaryzacją składników majątku lub źródeł ich pochodzenia. Pozostałą część przyjmuje się na podstawie ich stanu ewidencyjnego.

Inwentaryzacja doraźna jest stosowana w nagłej potrzebie: • Przy zmianie na stanowisku dyrektora, księgowego, magazyniera, • W przypadkach losowych, np. kradzieży, pożaru, powodzi W powyższych sytuacjach inwentaryzacja może obejmować cały majątek jednostki lub tylko wybraną jego część.

Co i kiedy inwentaryzujemy: na ostatni dzień każdego roku obrotowego: środki pieniężne w gotówce (w kasie), weksle, czeki obce, akcje, obligacje, bony i inne papiery wartościowe; w ciągu ostatniego kwartału roku obrotowego: - materiały, - towary handlowe, - produkty i wyroby gotowe, co dwa lata w ostatnim kwartale: - środki trwałe, niskocenne składniki majątkowe. w innych przypadkach zmiana osób odpowiedzialnych materialnie w celach kontrolnych – niezapowiedziana na dzień zakończenia działalności

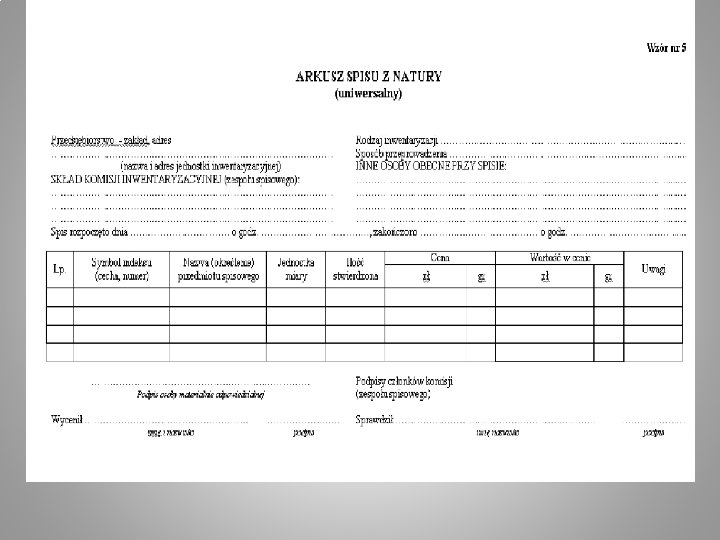

Zasady organizacji prac spisowych: • Za poprawne i terminowe przeprowadzenie inwentaryzaji odpowiedzialność ponosi kierownik firmy • Na wniosek głównego księgowego powołuje on komisję inwentaryzacyjną z przewodniczącym na czele • W skład komisji nie mogą wchodzić pracownic odpowiedzialni za stan składników majątku, które mają być objęte spisem • Przed rozpoczęciem spisu z natury osoba odpowiedzialna za stan składników majątkowych ma obowiązek złożenia pisemnego oświadczenia, stwierdzającego, że wszystkie dowody przychodu i rozchodu inwentaryzacyjnego zostały ujęte w ewidencji ilościowej i przekazane do księgowości • Inwentaryzacja powinna być zorganizowana by normalna działalność jednostki nie została przerwana • Wynik spisu z natury ujmuje się na arkuszach spisu z natury (zał. ) • Spis z natury powinien być poddany wyrywkowej kontroli przez przewodniczącego komisji

• Przewodniczący komisji gromadzi wypełnione arkusze i przekazuje je głównemu księgowemu, który zleca działowi księgowofinansowemu wycenę składników majątku i sporządzenie zestawienia zbiorczego spisów z natury oraz zestawienia różnic inwentaryzacyjnych • W tak dokonanych zestawieniach porównuje się stany ewidencyjne ze stanem rzeczywistym określając stan niedoborów, szkód lub nadwyżek • Stwierdzone niedobory mogą mieścić się w granicach norm bądź nie. • Przy ujęciu niedoborów ponad normę księgowość zwraca komisji arkusze spisowe i zestawienia różnic inwentaryzacyjnych • Następnie komisja żąda od osób materialnie odpowiedzialnych pisemnego wyjaśnienia przyczyn niedoborów • Po rozpatrzeniu wyjaśnień komisja sporządza protokół.

Spis z natury powinien zawierać co najmniej następujące dane: - imię i nazwisko właściciela zakładu (nazwę firmy), - datę sporządzenia spisu, - numer kolejny pozycji arkusza spisu z natury, - szczegółowe określenie towaru i innych składników (m. in. towarów handlowych i materiałów), - jednostkę miary, - ilość stwierdzoną w czasie spisu, - cenę w złotych i groszach za jednostkę miary, - wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową, - łączną wartość spisu z natury, - klauzulę "Spis zakończono na pozycji. . . ", - podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników).