KORPORATIVNO UPRAVLJANJE DIVIDENDE I POLITIKA RASPODJELE DIVIDENDI Prof

– Porez na dobit • •")

pravilo smanjenja kapitala, b)")

Ograničenja u ugovorima duga • Podrazumijevaju zaštitne klauzule u ugovoru o obveznici ili")

je to predviđeno osnivačkim aktom društva; ili 2) ga na to ovlasti skupština")

procenat dobiti koji se treba raspodijeliti; i 2) učestalost isplata, tj. da li")

da iznos koji se treba isplatiti nije veći od ukupne dobiti na kraju")

- Slides: 69

KORPORATIVNO UPRAVLJANJE DIVIDENDE I POLITIKA RASPODJELE DIVIDENDI Prof. Dr Halil Kalač

Sadržaj UVOD – RASPODJELA NETO DOBITI 1 - POLITIKA DIVIDENDI 2. PASIVNA I AKTIVNA POLITIKA DIVIDENDI 3. OPŠTE ODREDBE O DIVIDENDAMA A - Opšte odredbe o dividendama u Bi. H B - Postupak za utvrđivanje i isplatu dividendi C - Objavljivanje informacija o dividendama D - Politika dividendi

UVOD – RASPODJELA NETO DOBITI • Neto dobit - je dio iskazanog finansijskog rezultata poslovanja koji ostaje preduzeću na raspolaganju. • Neto dobit predstavlja razliku između bruto dobiti i obaveznih izdvajanja iz dobiti. • Računski: Dn= Db - Di Gde je: Dn = neto dobit Db = bruto dobit. I Di = obavezna izdvajanja

NETO DOBIT = Dobit prije oporezivanja (Bruto dobit) – Porez na dobit • • U akcionarskim preduzećima dio dobitka, poslije oporezivanja, raspodjeljuje se akcionarima (u vidu dividendi) i ponekad zaposlenima (kao nagrada za uspešno poslovanje). Drugi dio dobitka ostaje u preduzeću u vidu: • Rezerve, i • Neraspoređena dobit

• Neto dobitak se dijeli na: 1. Dividendu - prinos na akcije, odnosno novčana primanja koja dobijaju akcionari za kapital koji su uložili u preduzeće, kupujući akcije. 2. Akumulirani dobitak (rezerve, neraspređena dobit) – dio neto dobitka koji ostaje u preduzeću. 3. To je dio sopstvenog kapitala, odnosno interni izvor finansiranja preduzeća. • Akumulirani dobitak je onaj dio neto dobitka koji se neće isplatiti u tekućoj godini u vidu dividende, već će biti akumuliran radi daljih ulaganja.

Neto dobit preduzeća se dijeli na: Razvoj Akumulacija Rezerve Neto Dobit Zarade Potrošnja Neraspoređena dobit Zajednička potrošnja

• Izdvajanjem za akumulaciju preduzeće pojačava potencijale za razvoj i eskpanziju. • Stopa akumulativnosti predstavlja odnos između veličine akumulacije i dobiti. • Potrošnja je dio dobiti koji služi za: • zarade zaposlenih, • zajedničku potrošnju zaposlenih u preduzeću. • Povećanje zarade utiče na motivaciju zaposlenih pa time i na buduće rezultate. • Ne raspodeljuje se dio za zarade lineralno, već prema rezultatima tj. doprinosu. • Preduzeće mora da ima plan po kome će vršiti raspodjelu dobitka.

Faktori raspodjele neto dobitka: 1. problem nelikvidnosti • ako se javi ovaj problem preduzeće neće moći da isplati dividende i pored velikog ostvarenog neto dobitka 2. finansijska struktura • ucešće dugova u izvorima finansiranja pretpostavlja velike godišnje obaveze za otplatu glavnice 3. ograničenja u ugovorima o kreditima • ugovori o dugogodišnjim kreditima često mogu sadržati klauzulu da dividende mogu biti plaćene iz neto dobitka ostvarenog poslije potpisivanja ugovora o dugoročnom kreditu, a nikako iz ranije akumuliranog dobitka 4. stabilnost neto dobitka • preduzeća koja ostvaruju stabilan neto dobitak će isplaćivati veći procenat neto dobitka kao dividendu 5. stepen rentabilnosti • preduzeća koja ostvaruju visok stepen rentabilnosti moći će lakše, na vrijeme i pod povoljnijim uslovima da na finansijskom trzištu pribave dodatni kapital

Dividendna politika Neto dobitak Dividenda Akumulirani dobitak

1 - POLITIKA DIVIDENDI • Politika dividendi je satavni dio odluke o finansiranju preduzeća • Odnos isplate dividendi pokazuje koji se dio dobiti može zadržati u preduzeću za refinansiranje. • Zadržavanje većeg iznosa tekuće ili kapitalne dobiti u preduzeću, znači manje raspoloživog novca za isplatu dividendi. • Glavni aspekt politike dividendi je utvrđivanje odgovarajuće alokacije profita između isplate dividendi i povećanja zadržane dobiti preduzeća. • Isto tako relevantna pitanja vezana za politiku dividendi su pitanja: likvidnosti i kontrole, stabilnosti dividendi, akcijske dividende i njihova djeljivost, otkup akcija, i administrativni motivi.

• Pravo na dividendu imaju vlasnici akcija • Dividende se mogu isplaćivati kvartalno, polugodišnje ili po isteku godine u iznosu određenom na godišnjem nivou. • O isplati dividendi, njihovom iznosu, povećanju ili smanjenju iznosa odlučuje nadzorni/upravni odbor kompanije. • Isplata ukupnog iznosa dividendi maksimalno može da bude do iznosa ostvarene neto dobiti, da ne bi došlo do smanjenja postojećeg kapitala. • Isplata dividendi može da bude i ograničena i/ili obustavljena. • Mnoge zemlje su propisima ograničile bilo koji vid isplate dividendi, koji preduzeće dovodi u stanje nelikvidnosti zbog neblagovremenog plaćanja dugova, tako štiteći razne povjerioce. • Kreditori takođe u uslovima davanja kredita mogu da traže neisplaćivanje dividendi do povratka duga.

2. PASIVNA I AKTIVNA POLITIKA DIVIDENDI • Suština ovih politika se kreće u okviru razmatranja da li su dividende važne ili nevažne u kontekstu povećanja vrijednosti kompanije tj. akcionara. • Može li isplata dividendi uticati na bogatstvo akcionara i ako može, koji to odnos isplate dividendi maksimizira bogatstvo akcionara ? • Ovdje se politika dividendi posmatra u kontekstu finansijske odluke koja obuhvata odluke o zadržavanju dobiti.

• U svakom periodu preduzeće mora odlučiti hoće li zadržati svoju dobit u cilju dalnjeg reinvestiranja, ili će je delimično ili u cjelosti raspodijeliti akcionarima kao novčanu dividendu. • Onoliko dugo dok preduzeće ima investicione projekte koji daju prinose veće od zahtijevanih, preduzeće će koristiti sve zarade i pove ćanja vlasničke glavnice za finansiranje tih projekata. • Ako nakon finansiranja svih prihvatljivih investicionih projekata preduzeću ostane zarada, ta zarada će se raspodijeliti akcionarima u vidu novčane dividende.

• Ako bi u kom slučaju iznos finansiranja investicionih projekata bio veći od iznosa zarade, preduzeće će pribjeći njegovom dodatnom finansiranju u vidu kombinacije emisije novih akcija i starih akcija. • Kada se politika dividendi posmatra samo kao finansijska odluka isplata dividendi je pasivni ostatak. • Procenat zarade koji će se isplatiti kao dividenda mijenjaće se od perioda do perioda u skladu sa promjenama iznosa prihvatljivih investicionih projekata koji su preduzeću na raspolaganju • Ako tih projekata ima mnogo, vrlo vjerovatno da će procenat isplaćenih dividendi biti jednak 0. • U slučaju da preduzeće ne može da pronađe profitabilne investicione projekte, isplata dividendi će iznositi 100% dobiti.

• Za situacije koje se nalaze između ova dva ekstrema odnos će biti negde između 0. . 1. • Posmatranje politike dividende kao pasivnog ostataka, koje je određeno samo postojanjem prihvatljivih investicionih projekta, implicira da dividende nisu važne. • Jesu li dividende samo sredstvo raspodjele neiskorišćenih sredstava Da li bi možda trebalo da se tretiraju kao aktivna varijabila, a da se kapitalna dobit tretira kao ostatak. • Odgovor na ovo pitanje dobijamo postavljajući slijede će pitanje: Da li su dividende nevažne, tako da promjene u isplati dividendi ( uz pretpostavku da su investicione prilike konstantne ) ne utiču na bogatstvo akcionara ? • Miler – Modiljani teorija o nevažnosti dividendi.

• Ova dvojica naučnika daju najpotpuniji argument za nevažnost dividendi. • Pokazali su da je uz određenu investicionu odluku preduzeća, odnos isplate dividendi samo nevažan detalj, detalj koji ne utiče na bogatstvo akcionara. • Po ovoj teoriji vrijednost preduzeća određuje jedino sposobnst preduzeća da ostvari zaradu, ili njegova investiciona politika, a način na koji je tok zarade podijeljen između dividendi i zadržane dobiti ne utiče na njegovu vrijednost. • Oni su svoju teoriju izgradili na pretpostavkama konstantnog rizika tržišta kapitala, isključujući troškove transakcija i emisije akcija za kompanije koje izdaju H od V, i odsustva efekta poreza.

• Miler – Modiljani u teoriji o nevažnosti dividendi tvrde da se donošenjem korporativnih odluka koje se tiču vrijednosti kompanije, mora činiti za akcionare ono za što oni sami nemogu učiniti za sebe. • Preduzeće ne može stvoriti vrijednostavnim promjenama kombinacija isplata dividendi i zadržane dobiti. • Mora učiniti više, mora da stvori uslove za buduću perspektivu poslovanja i atraktivna investiciona ulaganja, jer se vrijednost stvara uvećanjem imovine, a ne načinom njenog finansiranja. • Vrijednost preduzeća je određena finansijskom snagom i poslovnim rizikom preduzeća, tj. njegovim prihodima od upotrebe kapitala.

• Ključna tačka M&M teorije je da se efekat isplate dividendi na bogatstvo akcionara, nadoknađuje drugim sredstvima finansiranja. • Tekuće dividende nasuprot zadržanoj dobiti: ako preduzeće želi da finansira investicioni projekt mora se odlučiti da li će ga finansirati putem: a) unutarnjeg izvora tj. zadržane dobiti, što podrazumijeva neisplaćivanje dividendi, b ) putem emitovanja H od V, vlasničkih ili dugovnih, čime će nadoknaditi kapital koji se odlio za dividende. • Po M & M teoriji suma diskontovane vrijednosti obične akcije nakon finansiranja tj. nove emisije i isplate tekuće dividende, je tačno jednaka tržišnoj vrijednosti akcije prije isplate tekuće dividende.

• Pad tržišne cijene akcije zbog razvodnjavanja uzrokovanog eksternim finansiranjem glavnice, se nadoknađuje isplatom dividende, pa je dioničarima svejedno. • Kao i u teoriji strukture kapitala, postoji očuvanje vrijednosti kapitala, tako da je suma djelova vrijednosti kapitala, uvijek jednaka cjelini. • Ukupna se količina ne mijenja njegovim rezanjem na djelove.

• Suština ove teorije je da dividendna politika ne utiče na cijene akcija. • Preduzeće recimo riješi da određeni iznos dobiti umjesto za investiciju usmjeri na isplatu dividendi, a da za planiranu investiciju novac prikupi na tržištu kapitala, emitujući nove akcije. • Ako kupci novih akcija budu stari akcionari struktura kapitala ostaje nepromijenjena.

• Akcinari kapitala ostaju nepromijenjeni. • Akcinari će iskoristiti dividende za kupovinu novih akcija, i tako praktično dolazi do reciklaže gotovine. • Kakva bi sistuacija bila ako bi akcionari riješili da preprodaju izvestan broj svojih akcija ? • Nakon preprodaje akcija, u svakom pojedinačnom periodu ukupna vrijednost preduzeća se ne bi promijenila.

• Ukoliko se dividende ne isplaćuju, kako akcionari dolaze do gotovine koja im je potrebna ? • Prodajom određenog broja akcija na sekundarnom tržištu. • Dodatna vrijednost preduzeća i viša cijena akcija se po ovoj teoriji stvara samo putem investicija koje imaju pozitivnu NSV, na šta dividendna politika nema nikakvog uticaja. • Uostalom sami investitori mogu donijeti odluku u zavisnosti od svojih preferencija da prodaju akcije ako nisu zadovoljni politikom dividendi, a ako su zadovoljni mogu te dividende iskoristiti za kupovinu novih akcija.

• Postoji mišljenje da isplata dividendi pozitivno utiče na povećanje cijene akcija preduza, čime se povećava i stvarna vrijednost kapitala. • Po ovom pristupu investitori nisu indiferentni hoće li primiti iznos u obliku dohotka od dividendi ili u obliku povećanih cijena akcija. • Počevši od argumenta teorije o nevažnosti dividendi, u situaciji kada se dividende ne isplaćuju, akcionari da bi došli do gotovine, sa vremena na vrijeme prodavati će svoje akcije na finansijskom tržištu.

• Tako u jednom momentu može doći do povećane ponude akcija datog preduzeća, te uz informaciju da preduzeće ne isplaćuje dividende, tržište kapitala će reagovati obaranjem cijene akcija takvog preduzeća. Argumenti za važnost dividendi –Neki investitori jednostavno zbog osećaja sigurnosti više vole zaradu u obliku dividende. • Ona je konkretna i odigrava se u sadašnjosti, dok investicioni projekat može da propadne, a time i povećana zarada tj cijena akcije koja treba da se realizuje u budućnosti. Oporezivanje investitora

– U slučaju kada je stopa poreza na kapitalne dobitke manja od poreza na dohodak od dividendi, zadržavanje dobiti ima prednost. • Međutim određeni institucionalni investitori ne plaćaju ni jedan od ova dva poreza. • Isto tako međukompanijske dividende se oporezuju po efektivnoj stopi, koja je manja od one za KP. Troškovi transakcija i deljivost H od V – Ovaj argument polazi od toga da akcionari koji žele tekući dohodak i koji smatraju da politika isplata dividendi nije u skladu sa njihovom željom, da bi prodali svoje akcije moraju da plate brokersku proviziju na prodaju dijela svojih akcija. • Ta naknada se mijenja inverzivno u skladu sa veličinom prodaje. • Za male prodaje provizija je veća

• Zbog te naknade akcionari koji imaju veću potražnju u odnosu na tekuće dividende preferiraće da kompanija isplaćuje dodatne dividende. • Institucionalna ograničenja – argument koji polazi od toga da se za određene institucionalne investitore primenjuju ograničenja ulaganja u određene vrste običnih akcija. • Autorizovana lista H od V u koje se može ulagati, je delimično određena i dužinom vremena u kom se isplaćuju dividende. • Zabranjena je kupovina akcija onih kompanija koje dugo ili uopšte ne isplaćuju dividende. • Finansijsko signaliziranje – postoji shvatanje da isplata dividendi ima uticaja na cijenu akcija iz tog razloga što pruža informaciju ili signale o profitabilnosti preduzeća.

• Dividende su jače od riječi, pa preduzeće koje ima dobre vijesti o svojoj budućoj profitabilnosti, će to htjeti i da objavi investitorima. • Umjesto reči ono će im isplatiti dividende, što stvara efekat na dodatnu psihološku sigurnost investitora u procjene preduzeća. • Kao rezultat toga, investitori mogu donijeti odluku da svoje dividende iskoriste za dodatnu kupovinu akcija tog preduzeća i time pojačanom tražnjom utiču na povećanje cijena akcija.

Faktori koji utiču na politiku dividendi 1. Zakonska pravila: a) pravilo smanjenja kapitala, b) pravilo insolventnosti, c) pravilo o višku zadržane dobiti, d ) kontrola. 2. Sredstva potrebna preduzeću, sposobnost pozajmljivanja, ograničenja u ugovorima duga. 1. Zakonska pravila: a) Pravilo smanjenja kapitala – i ako se zakoni u državama razlikuju, većina država zabranjuje isplatu dividendi ako te dividende smanjuju kapital preduzeća. Svrha zakona je zaštita poverioca. b) Pravilo insolventnosti – Neke države zabranjuju isplatu novčanih dividendi ukoliko je kompanija insolventna.

Insolventnost se definiše u pravnom smislu kao knjigovodstvena vrijednost obaveza koja je veća od knjigovodstvene vrijednosti imovine ili u tehničkom smislu kao nemogućnost preduzeća da podmiri svoje obaveze koje su dospjele na naplatu. c) Pravilo o zadržanoj dobiti – Neki pravilnici poreske uprave zabranjuju višak zadržane dobiti, višak u odnosu na sadašnje i buduće investicione potrebe. Sredstva potrebna preduzeću. Preduzeće mora odrediti šta je ostalo nakon podmirenja potrebnih sredstava uključujući i sredstva za prihvatljive investicione projekte. Preduzeće mora isprojektovati svoju situaciju u narednih nekoliko godina kako bi uklonilo sve fluktuacije. a) Likvidnost Ona se primarno razmatra prilikom donošenja odluka o dividendi.

Dividende su novčani izdatak, tako da što je veća likvidnost veća je sposobnost za isplatu dividendi. Kompanije koje rastu i koje su profitabilne, ne moraju obavezno biti i likvidne, jer njihova sredstva odlaze na fiksnu imovinu i trajni kapital, pa su one sklone da svoju održivu likvidnost ne ugrožavaju isplatom dividendi. b) Sposobnost pozajmljivanja Znamo da likvidnost nije jedini način osiguravanja finansijske fleksibilnosti. Sposobnost preduzeća da brzo pozajmi sredstva je isto tako finansijski fleksibilna. Što je ta sposobnost veća, veća je i sposobnost isplate novčanih dividendi.

c) Ograničenja u ugovorima duga • Podrazumijevaju zaštitne klauzule u ugovoru o obveznici ili zajmu koja uklju čuju ograničenja na isplatu dividendi. • Povjerioci nameću ova ograničenja kako bi zaštitili sposobnost kompanije da podmiruje dug, a može se reći da kompanije ova ograničenja veoma rado prihvataju. d) Kontrola – ako kompanija mora prodati akcije zato što je prije toga isplatila velike dividende, kontrolni interes kompanije može biti smanjen ako akcionari koji posjeduju kontrolni paket ne žele ili ne mogu upisati nove akcije. • Dividende mogu da se isplaćuju kvartalno, polugodišnje ili godušnje u iznosu koji se određuje na bazi godišnjeg iznosa. • Isplata ukupnog iznosa može da bude maksimalno do iznosa ostvarene neto dobiti.

• Odluku o isplati dividendi donosi menadžment, tj nadzorni/upravni odbor kompanije. 1. Isplata dividendi u vidu dodatnih akcija: Recimo preduzeće odluči da svojim akcionarima umjesto dividende dodijeli akcijske dividende u visini od 5% na svakih 20 akcija, što znači da akcionar na svakih 100 akcija dobija dodatnih 5. Tako preduzeće zadržava gotovinu za daljnje investiranje. 2. Isplata dividendi preduzeća u vidu sopstvenih proizvoda: preduzeće akcionarima u visini dividende koju bi paltilo u gotovini, isporučuje sopstvene proizvode. 3. Otkup sopstvenih akcija: Preduzeće kupuje sopstvene akcije od postojećih akcionara. • Otkup ima isti efekat kao i isplata dividende, jer se otkup vrši gotovinom. • Knjigovodstvena vrednost akcionarskog kapitala se smanjuje.

3. OPŠTE ODREDBE O DIVIDENDAMA • Uspješna društva stvaraju dobit koja se može zadržati u društvu ili se raspodijeliti dioničarima/akcionarima na ime dividendi. • U ZEMLJAMA U TRANZICIJI postoji očekivanje, naročito među manjinskim dioničarima/akcionarima, da društva isplaćuju dividende (u razumnom iznosu), a ne da isključivo reinvestiraju svoju dobit. • Ogromnoj većini društava u Bi. H potreban je dodatni kapital, za koji ne postoji odmah alternativni izvor osim dobiti društva. • Budući da je interno finansiranje jedan od malobrojnih izvodljivih izvora finansiranja, odluka da isplate dividende često je teška za društva. • Ovo predavanje obrađuje dividende u Bi. H iz perspektive zaštite dioničara/akcionara i povjerilaca, postupak za objavljivanje i isplatu dividendi, kao i politiku isplate dividendi društva.

A - Opšte odredbe o dividendama u Bi. H 1. Pojam dividende u ZPD • Dioničari/akcionari imaju pravo na udio u dobiti društva. • Oni to pravo mogu ostvariti na dva načina: posredno, putem ostvarivanja kapitalnih dobitaka (povećanje tržišne vrijednosti dionica/akcija koje imaju u društvu), i/ili neposredno, preko isplaćenih dividendi. • Posmatrano iz perspektive dioničara/akcionara, dividende predstavljaju njihovo važno pravo. • S druge strane, isplata dividendi podrazumijeva, po pravilu, isplatu gotovine dioničarima/akcionarima, što može umanjiti sredstva društva potrebna za blagovremeno servisiranje dugova. • Sa ove tačke gledišta, dividende se mogu posmatrati i u svjetlu zaštite prava povjerilaca, zbog čega se i zahtijeva poštivanje određenih pravila. • Da bi zaštitilo prava povjerilaca, zakonodavstvo Bi. H nameće određena ograničenja u vezi s vrstama i isplatom dividendi.

2. Dobit raspoloživa za diobu • Računovodstveni tretman isplate dividendi uređuju kompanijsko pravo i računovodstveni standardi. • Dividende se mogu isplatiti samo iz neto dobiti društva. • Neto dobit obuhvata, pored dobiti iz tekuće poslovne godine, i neraspoređenu dobit iz prethodnih godina. • Međutim, dividende za povlaštene dionice/akcije mogu se isplaćivati i iz fondova koji su posebno ustanovljeni za tu svrhu. • Dividende se ni pod kojim okolnostima ne mogu isplaćivati iz osnovnog kapitala.

3. Pravo na dividendu • Imaoci običnih i povlaštenih dionica/akcija imaju različita prava na dividende. • Raspodjela dividendi imaocima običnih dionica/akcija je u potpunoj diskreciji društva. • S druge strane, imaoci povlaštenih dionica/akcija imaju pravo na isplatu dividendi. • Ako društvo ne isplati dividende, ili isplati samo djelimičnu dividendu imaocima povlaštenih dionica/akcija, ove dionice/akcije privremeno daju pravo glasa imaocima običnih dionica/akcija na skupštini ioničara/akcionara, ako je tako određeno osnivačkim aktom društva.

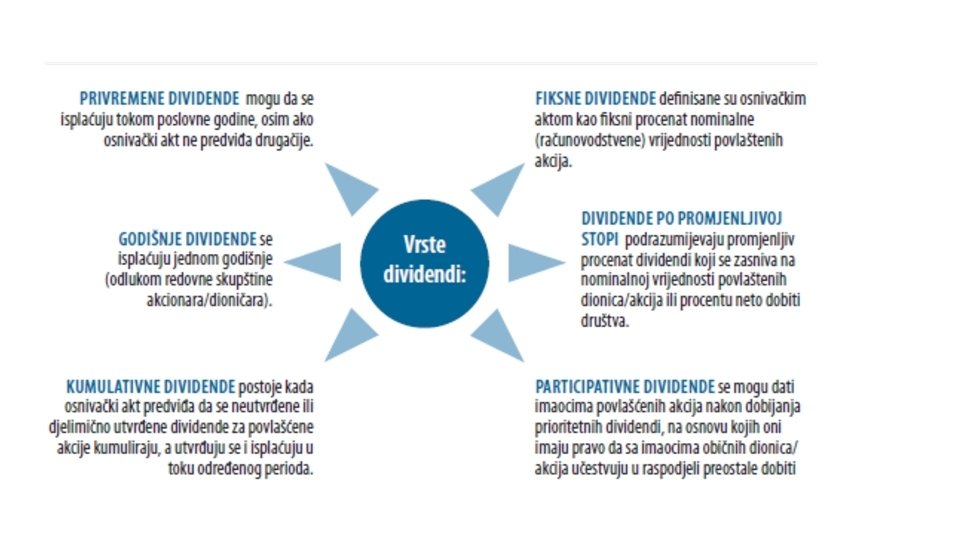

• Vlastite dionice/akcije društva ne daju pravo na dividendu. • Prava na dividende djelimično plaćenih dionica/akcija ograničena su na uplaćeni dio, računajući od dana sticanja prava na dividende. 4. Vrste dividendi • Vrste dividendi koje društvo može utvrditi za imaoce običnih i povlaštenih dionica/akcija prikazane su na slici narednoj.

5. Načini isplate dividendi • Najčešća praksa je da se dividende isplaćuju u novcu. • Međutim, dozvoljeni su i drugi oblici isplate dividendi (na primjer, dividende se mogu isplatiti u dionicama/akcijama ili drugim vrijednosnim papirima/hartijama od vrijednosti društva ili u drugoj imovini), osim ako osnivačkim aktom društva nije drugačije predviđeno.

6. Organ koji odlučuje o raspodjeli dividendi • Nadzorni/upravni odbor predlaže skupštini dioničara/akcionara iznos dividendi za isplatu. • Međutim, nadležnost za raspodjelu dobiti je u rukama skupštine dioničara/akcionara. • Skupština dioničara/akcionara usvaja ili ne usvaja prijedlog nadzornog/upravnog odbora prostom većinom glasova dioničara/akcionara koji učestvuju na skupštinskoj sjednici. • Nadzorni/upravni odbor može donijeti odluku o odobrenju isplate dividendi ako:

1) je to predviđeno osnivačkim aktom društva; ili 2) ga na to ovlasti skupština dioničara/akcionara, u skladu sa osnivačkim aktom. • Na isplatu dividendi imaocima povlaštenih dionica/akcija primjenjuju se sljedeća pravila: • Ako je iznos dividendi na povlaštene dionice/akcije manji od onog koji je utvrđen osnivačkim aktom, imaoci povlaštenih dionica/akcija dobijaju pravo glasa ako je to predviđeno osnivačkim aktom; • Dividende na povlaštene dionice/akcije ne mogu prijeći iznos predviđen u osnivačkom aktu; i • Ako iznos dividendi na povlaštene dionice/akcije nije propisan osnivačkim aktom, iznos dividendi je isti kao onaj koji se isplaćuje na obične dionice/akcije.

7. Iznos dividende • Nadzorni/Upravni odbor treba težiti tome da maksimizira vrijednost za dioničare/akcionare kada formulira svoj prijedlog o visini dividendi za raspodjelu. • Krajnji procenat isplate – definiran kao procenat neto dobiti koji se treba isplatiti na ime dividende – treba se zasnivati na željama dioničara/akcionara. • Konkretnije, nadzorni/upravni odbor treba sagledati da li dioničari/akcionari preferiraju kapitalne dobitke (na primjer, korištenje viška gotovine za sticanje vlastitih dionica/akcija ili reinvestiranje u društvo) ili da dobiju dividende.

• U tom kontekstu je potrebno da nadzorni/upravni odbor definiše optimalan prijedlog politike dividendi, koja bi u idealnom slučaju trebala predstavljati ravnotežu između sadašnjih dividendi i budućeg rasta. • Za bilo koje društvo, optimalan koeficijent isplate određuju četiri faktora: 1) da li investitori preferiraju kapitalne dobitke ili dividende; 2) mogućnosti društva za investiranje (na primjer, društva s viškom gotovine ali ograničenim mogućnostima za investiranje obično bi veliki procenat svojih prihoda raspodijelila dioničarima/akcionarima kroz dividende, dok društva u sektorima s velikim rastom obično svoje prihode reinvestiraju u poslovanje); 3) ciljna struktura kapitala društva; i 4) raspoloživost i cijena eksternog kapitala.

8. Značaj stabilnosti isplate dividendi • Dioničarima/akcionarima je važna stabilnost isplate dividendi. • Isplate dividendi imaju tendenciju da se tokom vremena mijenjaju, jer novčani tokovi društva osciliraju. • Međutim, mnogi dioničari/akcionari se oslanjaju na dividende za pokrivanje svojih troškova, pa bi stoga mogli pretrpjeti znatnu štetu u slučaju da je isplata dividendi nestabilna. • Društvo treba pažljivo napraviti balans između stabilnosti i pouzdanosti svoje politike dividendi.

B- Postupak za utvrđivanje i isplatu dividendi Da bi utvrdilo i isplatilo dividende, društvo mora slijediti konkretne korake koji su prikazani na slici.

1. Kako se utvrđuje dividenda? • Društvo može odobriti plaćanje dividendi godišnje, u skladu s odlukama redovne skupštine dioničara/ skupštine akcionara, ili u bilo koje vrijeme između godišnjih skupština dioničara/ skupštine akcionara, osim ako osnivačkim aktom nije drugačije predviđeno. • Odluka da se utvrde godišnje dividende zasniva se na odluci koja se odnosi na raspoređivanje dobiti (gubitaka) društva i može se donijeti prostom većinom glasova dioničara/akcionara koji učestvuju na sjednici skupštine dioničara/ skupštine akcionara. • Pri donošenju odluke o utvrđivanju dividende društvo treba razmotriti dva osnovna pitanja:

1) procenat dobiti koji se treba raspodijeliti; i 2) učestalost isplata, tj. da li dividende trebaju varirati od godine do godine, ili tokom vremena trebaju ostati stabilne. • Dioničko/akcionarsko društvo može tokom poslovne godine plaćati dividende (tzv. privremene dividende) pod uslovom: 1) da se iz privremenih računa sačinjenih za te potrebe vidi da su raspoloživa sredstva dovoljna za vršenje takvih isplata; i

2) da iznos koji se treba isplatiti nije veći od ukupne dobiti na kraju prethodne poslovne godine za koju je sačinjen finansijski izvještaj uvećan za neraspoređenu dobit i iznose povučene iz rezervi koje se mogu koristiti za takve namjene, a umanjen za utvrđene gubitke i iznos koji se mora unijeti u rezerve, u skladu s posebnim zakonom, osnivačkim aktom ili statutom društva.

Dobra praksa: • Da bi se pomoglo dioničarima/akcionarima da pravilno ocijene sposobnost društva da vrši isplatu dividendi, društvima se savjetuje da: • ustanove transparentan mehanizam za procjenu isplate dividendi koji bi bio blizak dioničarima/akcionarima; • osiguraju dioničarima/akcionarima dovoljno informacija kako bi razumjeli uslove koji moraju biti ispunjeni prije nego što društvo isplati dividende; • osiguraju dioničarima/akcionarima dovoljno informacija kako bi razumjeli postupke za isplatu dividendi;

• spriječe širenje bilo kakvih informacija o društvu koje bi mogle uticati na pogrešnu dioničarsku/akcionarsku ocjenu politike koja uređuje isplatu dividendi; • predvide jednostavne postupke za isplatu dividendi; i • nametnu (finansijske) sankcije generalnom direktoru i članovima uprave za nepotpune ili zakašnjele isplate utvrđenih dividendi. • Izvještaji o dividendama su koristan instrument za ocjenu politike dividendi društva i njegove ranije prakse isplate dividendi. • Izvještaje o dividendama objavljuju specijalizovana društva koja prate kako firme isplaćuju dividende. • Ovi izvještaji se obično mogu nabaviti uz naknadu.

• Kompanijsko pravo predviđa određeni redoslijed za utvrđivanje dividendi kada je društvo izdalo dionice/akcije različitih vrsta i klasa, što je ilustrirano na slici.

• Drugim riječima, sve dok društvo ne utvrdi i u potpunosti ne isplati sve dividende (uključujući kumulirane dividende) za povlaštene dionice/akcije, koje je predvidio osnivački akt, ono ne može utvrditi i isplatiti dividende za druge povlaštene ili obične dionice/akcije. • Osim toga, društvo ne može utvrditi dividende ako nisu u potpunosti namirena potraživanja dioničara/akcionara višeg prioriteta. • Primjer dobre korporativne praksa: • Zakon o privrednim društvima FBi. H i RS nisu jasni u pogledu toga da li raspodjela godišnjih dividendi mora biti posebna tačka dnevnog reda godišnje skupštine dioničara/akcionara ili dio odluke o raspoređivanju dobiti (i gubitaka). • Neke države odluke tretiraju zasebno.

• Međutim, postoji rizik od donošenja suprotnih odluka o iznosu dividendi u okviru odluke o isplati dividendi i odluke o raspoređivanju dobiti. • Sukoba ne bi trebalo biti ukoliko su dioničari/akcionari saglasni s prijedlogom nadzornog/upravnog odbora o iznosu dividendi. • Ipak, izgleda da je glasanje o isplati dividendi u okviru općije odluke o raspoređivanju dobiti sigurnije rješenje. • Privremene dividende ne predstavljaju problem, jer se ne traži odobrenje raspodjela privremene dobiti.

2. Lista dioničara/akcionara koji imaju pravo na dividendu • Lista dioničara/akcionara koji imaju pravo na dividende sačinjava se prema evidenciji dioničara/akcionara u Registru vrijednosnih papira/hartija od vrijednosti na određeni dan. • Dan na koji se vrši evidencija dioničara/akcionara koji su titulari prava na dividende naziva se “dan dividende”. • Dan dividende može se utvrditi na dva načina: • 1) osnivački akt društva može odrediti dan ili način određivanja dana dividende kada se treba sastaviti lista dioničara/akcionara koji imaju pravo na dividende; ili • 2) ako osnivački akt društva ne određuje dan ili način određivanja dana dividende, taj dan će biti utvrđen odlukom nadzornog/upravnog odbora.

• Dioničari/akcionari uključeni u ovaj spisak na dan dividende imaju pravo na dividendu koju društvo isplaćuje dioničarima/akcionarima. • Stoga dioničari/akcionari koji posjeduju dionice/akcije na dan dividende a prodaju ih poslije tog datuma, zadržavaju pravo da dobiju dividende; dioničari/akcionari koji su kupili dionice/akcije poslije dana dividende nemaju pravo da dobiju dividende do sljedeće odluke o utvrđivanju dividendi. • U slučaju da se utvrde dividende na dionice/akcije određene vrste i klase, svaki dioničar/akcionar mora dobiti dividende u skladu s brojem ionica/akcija vrste i klase dionice/akcije koju posjeduje.

3. Kada se isplaćuju utvrđene dividende? • Društvo je obavezno isplatiti dividende dioničarima/akcionarima poslije njihovog utvrđivanja. Primjer dobre prakse: • Period za isplatu dividendi može se odrediti osnivačkim aktom ili odlukom skupštine dioničara/akcionara. • Ako se ne navede datum isplate dividendi, društva bi trebala isplatiti utvrđene dividende u roku od 60 dana po njihovom utvrđivanju. • Utvrđene a neisplaćene dividende daju dioničarima/akcionarima pravo da podnesu tužbu protiv društva kojom zahtijevaju isplatu. • Poslije donošenja odluke o isplati dividendi, svaki dioničar/akcionar kome ona treba biti isplaćena postaje povjerilac društva za iznos pripadajuće dividende.

• Primjer dobre prakse: • Preporučuje se da društva sankcionišu generalnog direktora ili članove uprave kada isplate dividendi nisu potpune ili kada kasne. • Naročito se preporučuje da nadzorni/upravni odbor ima nadležnost da smanji platu generalnog direktora i/ili članova uprave ili da im ukine nadležnosti kada društvo ne isplati utvrđene dividende u potpunosti i/ili na vrijeme.

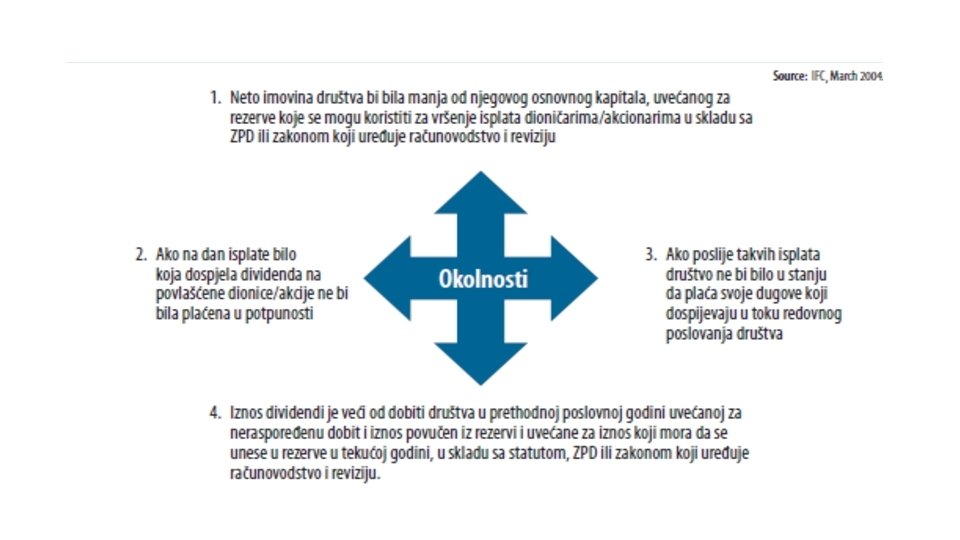

4. Kada društvo ne može utvrditi dividende? • U Bi. H nema ograničenja za utvrđivanje dividendi. • Osnivački akt može predvidjeti okolnosti pod kojima je društvu zabranjeno utvrditi dividende. Primjer najbolje prakse: • Društvima treba zabraniti da utvrđuju dividende pod okolnostima ilustriranim na slici narednoj. • Ovaj spisak okolnosti nije potpun. • Zakonodavstvo može predvidjeti dodatne okolnosti pod kojima društvo ne može utvrditi dividende.

5. Kada društvo ne može isplatiti utvrđene dividende? • Budući da između odluke o utvrđivanju dividendi i faktičke isplate može proći neko vrijeme, društvo se može naći u situaciji da prekrši neke od gore spomenutih uslova za utvrđivanje dividendi. • Društvo ne može isplatiti utvrđene dividende pod okolnostima ilustriranim na slici narednoj.

• Osim u slučaju ovih zabrana, društvo može isplatiti dividende svojim dioničarima/akcionarima ako finansijski izvještaji sačinjeni u skladu sa zakonom koji uređuje pitanja računovodstva i revizije pokazuju da bi isplate bile razumne pod tim okolnostima. • Osnivački akt ili statut društva mogu predvidjeti da je u slučaju takvih isplata potrebno sačiniti posebne finansijske izvještaje, naznačiti računovodstvene standarde i navesti način procjene. • Kao što je gore spomenuto, društvo može odrediti dodatne osnove. • Čim određeni uslovi prestanu postojati, društvo je obavezno isplatiti utvrđene dividende.

C- Objavljivanje informacija o dividendama • Objavljivanje informacija koje se odnose na dividende obično uređuje zakonodavstvo. • Društvo svim svojim dioničarima/akcionarima mora staviti na raspolaganje prijedlog nadzornog/upravnog odbora u pogledu raspoređivanja dobiti, uključujući i iznos predloženih dividendi za sve vrste i klase dionica/akcija i postupak za isplatu takvih dividendi. • Društvo je obavezno da u svom završnom računu osigura izvještaj o historiji isplate dividendi.

Primjer dobre prakse: • Preporučuje se da društvo usvoji pravilnik o objavljivanju informacija, koji bi sadržavao spisak informacija, dokumenata i materijala koji se moraju podnositi dioničarima/akcionarima kako bi im se omogućilo da donesu pravilne odluke u pogledu dividendi. • Informacije se trebaju odnositi na tačke dnevnog reda za skupštinu diničara/akcionara, kao što su: • preporuke nadzornog/upravnog odbora u pogledu raspoređivanja dobiti; • preporuke nadzornog/upravnog odbora o isplati dividendi; i • razlozi za svaku od preporuka.

• Društva trebaju objavljivati i informacije o isplatama dividendi ili, kada dividende nisu isplaćene, razloge za neisplaćivanje dividendi. • Društva su obavezna uključiti u prospekt i kvartalne izvještaje sljedeće informacije o dividendama: • iznos dividendi koje su utvrđene u posljednjih pet godina ili, ako je društvo poslovalo kraće od pet godina, tokom svake godine poslovanja; i • postupak za isplatu dividendi.

D - Politika dividendi • Za društva je najpogodnije da usvoje jasno formuliranu i racionalnu politiku dividendi. Primjer bolje prakse: • Društva trebaju obavijestiti tržišta o svojoj politici dividendi, na primjer putem štampanih medija. • Ovo objavljivanje treba biti u istoj publikaciji koja je osnivačkim aktom određena za objavljivanje obavještenja o skupštini dioničara/akcionara. • Društvo treba razmotriti i korištenje interneta u ovu svrhu

• Bitno je da dioničari/akcionari kao minimum dobiju informacije o sljedećim pitanjima: • metodi koju društvo primjenjuje pri utvrđivanju dijela dobiti koji se može isplatiti u vidu dividende; • uslovima pod kojima se dividende mogu isplatiti; • minimalnom iznosu dividendi koji se može isplatiti za dionice/akcije svake vrste i klase; • kriterijima koje nadzorni/upravni odbor primjenjuje pri odlučivanju o prijedlogu da se utvrde dividende; i

postupku za isplatu dividendi, uključujući vrijeme, mjesto i oblik isplate. • Osim toga, društva trebaju implementirati transparentan i lako razumljiv mehanizam za utvrđivanje dividendi. • Da bi to učinilo, društvo treba usvojiti pravilnik o dividendama koji sadrži informacije o: • • procentu neto dobiti za isplate dividendi; • uslovima i rokovima za isplate dividendi; • iznosu dividendi koji se može isplatiti za dionice/akcije određene vrste i klase ako taj iznos nije određen osnivačkim aktom; • minimalnom iznosu dividendi koji se može isplatiti za dionice/akcije svake vrste i klase; • postupku za isplatu dividendi, uključujući program, mjesto i načine; i • okolnostima kada dividende neće biti utvrđene, ili kada dividende mogu biti djelimično utvrđene za povlaštene dionice/akcije.

• Društva imaju slobodu da u svakom trenutku mijenjaju svoje politike dividendi. • Ipak, rukovodioci društva trebaju biti svjesni da to može prouzrokovati neugodnosti za njihove dioničare/akcionare, kao i poslati nepovoljne, iako nenamjerne, signale tržištima. • HVALA!