UPRAVLJANJE FINANSIJSKIM RIZICIMA PROF DR ELJKO RAI ASISTENT

Finansijski rizik obuhvata situacije u kojima postoji neizvesnost finansijskog gubitka, dok u slučaju")

– Banke, da bi upravljale aktivom i pasivom,")

- Slides: 29

UPRAVLJANJE FINANSIJSKIM RIZICIMA PROF. DR ŽELJKO RAČIĆ ASISTENT DAJANA ERCEGOVAC

Osnovne informacije o predmetu Literatura: Lidija Barjaktarović, Upravljanje rizikom, Singidunum, izdanje 2013. Konsultacije: sreda 13. 50 -15. 50 h kab. 13 Li e-mail: dajana_vindzanovic@yahoo. com Raspored poena: - Predispitne obaveze 55 poena – min. 28 poena • Prisustvo 5 poena • Kolokvijum 30 poena – min. 16 poena • Seminarski rad 10 poena • Aktivnost 10 poena - Ispit 45 poena – min. 23 poena

UPRAVLJANJE RIZIKOM U FINANSIJSKOM POSLOVANJU Brojne ekonomske krize u svetu su rezultirale katastrofalnim gubicima za učesnike na finansijskom tržištu što je uslovilo da se na institucionalizovan način rešava problem upravljanja rizicima. Postoje različite definicije rizika, a zajednički elementi svih definicija su: neodređenost ishoda i gubitak kao jedan od mogućih ishoda. Rizik je stanje u kojem postoji mogućnost negativnog odstupanja od poželjnog ishoda koji očekujemo ili kome se nadamo. Najčešća klasifikacija rizika je na: 1) Finansijski i nefinansijski rizik 2) Dinamički i statički rizik 3) Fundamentalni i posebni rizik 4) Čisti i špekulativni rizik.

1) Finansijski rizik obuhvata situacije u kojima postoji neizvesnost finansijskog gubitka, dok u slučaju nefinansijskog rizika nema nikakvih finansijskih posledica. 2) Dinamički rizik je onaj koji nastaje zbog promena u ekonomiji (promene u nivou cena, ukusu potrošača, prihoda i rashoda i tehnologije), dok statički rizik obuhvata gubitke koji bi nastali čak i kada ne bi bilo promena u ekonomiji kao opasnosti iz prirode i nepoštenje pojedinaca. 3) Fundamentalni rizik obuhvata gubitke koji su po poreklu i posledici bezlični (ekonomske, društvene, političke i prirodne pojave) i pogađaju velike segmente čak i celokupnu populaciju. Posebni rizik obuhvata gubitke koji nastaju usled pojedinačnih događaja (odgovornost pojedinca).

Špekultativni rizik je situacija gde postoji mogućnost gubitka, ali i mogućnost dobitka, dok čist rizik predstavlja situaciju koja obuhvata samo mogućnost gubitka ili nikakav gubitak. U čiste rizike spadaju: lični rizik, imovinski rizik, rizik od odgovornosti, rizik zbog grešaka drugih. - Lični rizik – mogućnost gubitka prihoda ili imovine usled gubitka sposobnosti rada zbog prevremene smrti, starosti, bolesti i nezaposlenosti. - Imovinski rizik – postoje dva tipa gubitka imovine: dikrektni gubitak imovine i indirektni gubitak prihoda zbog nemogućnosti korišćenja imovine. - Rizik od odgovornosti je namerna ili nenamerna povreda drugih osoba ili šteta naneta njihovoj imovini. - Rizik zbog grešaka drugih – nastaje kada drugo lice preuzme obavezu da za nekog izvrši određenu uslugu, a neizvršenje te usluge vama prouzrokuje finansijski gubitak (npr. propust izvođača radova da izgradi građevinski objekat prema planovima). 1)

U praksi se privredni subjekti najčešće sustreću sa tržišnim, kreditnim i poslovnim rizikom, koji ima efekat i na banku i na klijente banke. Posledice izloženosti rizicima se ne mogu u potpunosti predvideti u slučaju različitih ekonomskih i finansijskih kriza. U poslednjih 20, 30 godina značajne inovacije na svetskom finansijskom tržištu su dovele do krupnih promena u bankarstvu. Tehnološki napredak, jaka konkurencija, izlazak na međunarodna tržišta, povećani zahtevi klijenata za novim, fleksibilnijim proizvodima, nižim cenama usluga i “transferom rizika” na banke dovele su do povećanog značaja procesa merenja, upravljanje i kontrolu rizika. Globalizacija svetskog tržišta kapitala je rezultirala prelivanjem kriza i pojavom globalnih kriza koje nameću da se sa velikom pažnjom pristupi upravljanju, tj. modeliranju i kontroli rizika u kriznim situacijama.

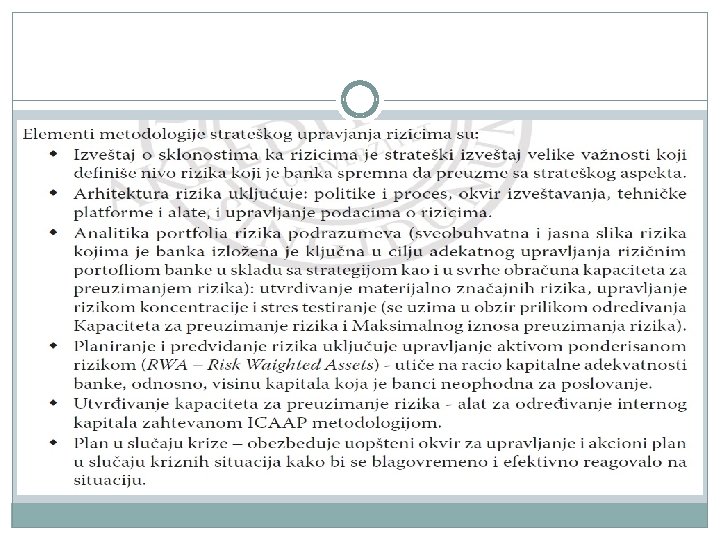

Globalizacija svetskog finansijskog tržišta i negativne posledice finansijskih kriza, koje su rezultirale bankrotom mnogih finansijskih institucija, privrednih subjekata i građana, nametnule su potrebu za sprovođenjem odgovarajućih mera za upravljanje rizikom. Glavna metodologija za upravljanje rizikom je metoda rizične vrednosti – VAR value at risk, koja se koristi sa drugim tehnikama za minimiziranje rizika u poslovanju, kako bi se postigli optimalni rezultati. Bazelski komitet koji je sačinjen od strane guvernera centralnih banaka članica G 10 doneo je Bazelske sporazume I, II i III koji se odnose na primenu 1) standarda za utvrđivanje adekvatnosti kapitala banke (koji predstavlja odbranu banke u slučaju neočekivanih gubitaka, osnov za dalji rast i razvoj i sigurnost u bankarskom sistemu), 2) proces supervizije i tržišne discipline u bankarskom poslovanju.

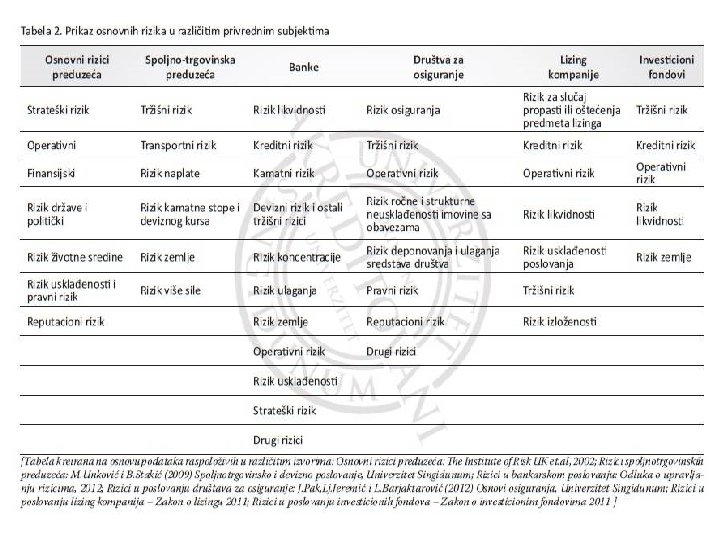

OSNOVNI RIZICI U FINANSIJSKOM POSLOVANJU Bankarski rizik se može podeliti na finansijske i poslovne rizike. U finansijske rizike spadaju dividendni rizik, kapitalni rizik, kamatni rizik, rizik likvidnosti i devizni rizik. U poslovne rizike spadaju kreditni rizik, strategijski rizik, zakonski rizik, operativni rizik, robni rizik vezan za finansijske proizvode. U savremenim uslovima od presudnog uticaja na rizik poslovanja banaka su sledeći faktori: T – rizik tehnologije R - rizik promene propisa I – rizik kamatne stope C – rizik korisnika K – rizik adekvatnosti kapitala.

U našoj zemlji važeći Zakon o bankama i Odluka o upravljanju rizicima banke (2012), definiše sledeće vrste rizika kojima je banka izložena u svom poslovanju: 1. Rizik likvidnosti, 2. Kreditni rizik (uključujući i rezidualni rizik, rizik smanjenja vrednosti potraživanja, rizik izmirenja/isporuke, rizik dr. ugovorne strane); 3. Kamatni rizik, 4. Devizni rizik i ostali tržišni rizici, 5. Rizik koncentracije banke, koji uključuje rizik izloženosti banke prema jednom licu ili grupi povezanih lica; 6. Rizik ulaganja banke 7. Rizik koji se odnosi na zemlju porekla lica prema kome je banka izložena - rizik zemlje; 8. Operativni rizik, koji uključuje pravni rizik, 9. Rizik usklađenosti poslovnja banke, 10. Strateški rizik i dr. rizici.

RIZIK LIKVIDNOSTI – je rizik po zaradu ili kapital banke koji proističe iz nesposobnosti banke da izvrši svoje obaveze kada one dospevaju, tj. da obezbedi pristup gotovini ili izvrši pretvaranje u gotovinu kada je to potrebno. Banka upravlja svojom aktivom i pasivom tako da je banka u mogućnosti da u svakom trenutku ispuni svoje dospele obaveze (likvidnost) i da trajno ispunjava svoje obaveze (solventnost). Potrebno je razlikovati: 1) Likvidnost pojedinog potraživanja – zavisi od kreditne sposobnosti dužnika, ugovorenog prinosa i funkcionisanja finansijskog tržišta. 2) Likvidnost aktive – neometan proces pretvaranja slobodnih novčanih sredstava banke u investicije i obrnuto planiranom dinamikom. 3) Likvidnost ukupnog poslovanja – raspoloživa novčana sredstva koja banka izračunava kao razliku između dospelih potraživanja i dospelih obaveza. Određuje se na osnovu iskustava i procene verovatnoće realizacije potraživanja i obaveza u roku dospeća.

KREDITNI RIZIK – je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled neizvršavanja obaveza dužnika prema banci. Komponente od kojih zavisi očekivani gubitak su: - verovatnoća da klijent neće podmiriti svoje obaveze u ugovoreno vreme i na ugovoren način, - iznos gubitka koji bi se ostvario u slučaju nepoštovanja ugovora od strane klijenta i - potencijalna izloženost banke neplaćanju na određeni datum u budućnosti. Prilikom upravljanja kreditnim rizikom od velikog značaja je procena kreditne sposobnosti klijenta, kreditnog rejtinga klijenta i utvrđivanje nivoa rezervacija po odobrenom kreditu.

KAMATNI RIZIK – je rizik od nastanka negativnih efekata na finansijski rezultat i kapital banke usled promena kamatnih stopa. Kamatni rizik predstavlja rizik pada tržišne vrednosti portfelja usled neizvesnosti promena kamatnih stopa na prikupljena i plasirana novčana sredstva klijentima (pasivnih i aktivnih kamatnih stopa). Kamatni rizik proističe iz: - Razlika između vremena promena kamatnih stopa i vremena protoka novčanih sredstava - Iz opcija vezanih za izbor između fiksne i promeljive kamatne stope u proizvodima banke. Ukoliko se banka opredeli za promenljive kamatne stope u konkretnim ugovorenim poslovima to znači da se kamatne stope menjaju u skladu sa aktuelnim uslovima na svetskom i domaćem finansijskom tržištu. Komponente kamatnog rizika su: bazni rizik (rizik od promena raspona između aktivnih i pasivnih kamatnih stopa), rizik od promena uslova i rizik opcionalnosti.

TRŽIŠNI RIZIK – je rizik od nastanka negativnih efekata na finansijski rezultat i kapital banke usled kretanja cena na tržištu, a uključuje devizni rizik i ostale tržišne rizike. Tržišni faktori rizika su: - rizik promene cena hartija od vrednosti, - kamatni rizik, - valutni rizik, - rizik promene cena roba i dr. Tržišni rizik se može podeliti na: 1) Deo rizika koji zavisi od smera kretanja finansijskih promenljivih npr. kretanje kamatnih stopa, deviznih kurseva, cena akcija, cena roba itd. 2) Ne zavisi direktno od smera kretanja finansijskih promenljivih i komponentne su volatilnosti, nelinearne izloženosti i izloženosti hedž pozicijama.

DEVIZNI RIZIK – je rizik od nastanka negativnih efekata na finansijski rezultat i kapital banke usled promene deviznog kursa, a nastaje u svim slučajevima kada su banka ili drugi privredni subjekt suočeni s neravnotežom u valutnoj strukturi, tj. kada su plasmani ili ostvareni prihodi u jednoj valuti, a izvori ili obaveze u drugoj valuti. Devizni rizik se najčešće pojavljuje kao: 1) Računovodstveni – javlja se kod kompanija koje imaju svoje organizacione delove u inostranstvu pa je za potrebe izveštavanja neophodna konsolidacija tj. ukoliko se deo poslovanja obavlja u stranoj valuti. 2) Transakcijski – odnosi se na moguće buduće međuvalutne dobitke ili gubitke na transakcijama koje su obavljene ili u pripremi a denominirane su u stranoj valuti. 3) Ekonomski - dolazi do promena vrednosti budućih prihoda i troškova kao i konkurentnosti privrednog subjekta na tržištu kao rezultat promena vrednosti valutnih kurseva. Pomenutu izloženost je najteže uočiti i sprečiti, a povezana je sa makroekonomskim rizicima - promenu valutnih kurseva obično prati promena kamatne stope i inflacije.

RIZIK USKLAĐENOSTI – nastaje kao posledica propuštanja usklađivanja poslovanja banke sa zakonom, podzakonskim aktima, internim aktima banke, procedurama o sprečavanju pranja novca i finansiranju terorizma, pravilima struke, dobrim poslovnim običajima i poslovnom etikom banke, a posebno obuhvata rizik od sankcija regulatornog tela i od finansijskih gubitaka, kao i reputacioni rizik (politika complaince). Ukoliko NBS prilikom kontrole poslovanja banke utvrdi da banka nije na vreme usvojila odluke o poslovanju u skladu sa novim zakonskim propisima ili izvršila propisane mere biće joj izrečene sankcije. RIZIK KONCENTRACIJE - je rizik koji direktno ili indirektno proizilazi iz izloženosti banke prema istom ili sličnom izvoru nastanka rizika ili vrsti rizika. Odnosi se na: 1) velike izloženosti, 2) grupe izloženosti sa istim ili sličnim faktorima rizika, 3) instrumente kreditne zaštite, uključujući ročnu i valutnu neusklađenost između velikih izloženosti i instrumenata kreditne zaštite za te izloženosti. Banka vrši kontrolu rizika koncentracije uspostavljanjem odgovarajučih limita izloženosti koji omogućavaju diversifikaciju kreditnog portfolia, kao i prilagođavanjem uspostavljenih limita.

RIZIK IZLOŽENOSTI BANKE – Izloženost banke prema jednom licu je ukupan iznos potraživanja i vanbilansnih stavki koji se odnose na to lice ili grupu povezanih lica (krediti, ulaganja u dužničke h. o. v. , vlasnički ulozi i učešća, izdate garancile i avali i sl. ). Grupa povezanih lica su pravna ili fizička lica povezana kapitalom, vlasništvom, menadžmentom ili rodbinskim vezama. Velika izloženost banke prema jednom licu ili grupi povezanih lica je izloženost koja iznosi najmanje 10% kapitala banke. Izloženost banke prema jednom licu ili grupi povezanih lica ne sme preći 25% kapitala banke. Izloženost banke prema povezanom licu sa bankom ne sme preći 5% kapitala banke, a povezano lice sa bankom može biti bilo koji akcionar banke, član upravnog odbora, član izvršnog odbora, bilo koji direktor ili zaposleni u banci, kao i privredna društva čiji je osnivač odnosno suvlasnik banka. Ukupna izloženost banke prema licima povezanim sa bankom ne sme preći 20% kapitala banke.

NBS propisuje da zbir svih velikih izloženosti banke ne sme preći 400% kapitala banke. Banke su obavezi da kreiraju Politiku za upravljanje rizicima koncentracije, kojom obuhvataju upravljanje rizikom koncentracije pojedinih osnovnih rizika (kreditini, tržišni, operativni i likvidnosti) i povezanih rizika (kreditni i likvidnosti, kreditni i tržišni, kreditni i operativni, tržišni i likvidnosti). Ukoliko pravno ili fizičko lice bez prethodne saglasnosti NBS stekne direktno ili indirektno vlasništvo u banci koje omogućava od 5 do 20%, više od 20 do 33%, više od 33 do 50% i više od 50% glasačkih prava, NBS će naložiti tom licu da otuđi vlasništvo, tj. zabraniće mu da posredno ili neposredno ostvaruje glasačka prava u banci i utiče na upravljanje i poslovnu politiku banke. RIZIK ULAGANJA BANKE – Prema Zakonu o bankama ulaganje banke u jedno lice koje nije lice u finansijskom sektoru ne sme preći 10% kapitala banke. Ukupna ulaganja banke u lica koja nisu lica u finansijskom sektoru i osnovna sredstva banke ne smeju preći 60% kapitala banke, s tim da se ovo ograničenje odnosi na sticanje akcija radi njihove dalje prodaje u roku od 6 mes. od dana sticanja.

RIZIK ZEMLJE – je rizik negativnih efekata na finansijski rezultat i kapital banke zbog nemogućnosti banke da naplati potraživanja od lica iz druge zemlje porekla prema koje je banka izložena zbog posledica političkih, ekonomskih ili socijalnih prilika u zemlji porekla tog lica. Rizik zemlje se odnosi na situaciju kada promene u poslovnom okruženju značajno utiču na operativni profit ili vrednost imovine u određenoj zemlji. Rizik zemlje obuhvata: političko-ekomski rizik transfera. Rizik zemlje se može posmatrati iz tri ugla koja su međusobno komplementarna: 1) Komercijalnog posla (izvoza) - kao komercijalni rizik (bankarski rizik industrije), 2) Dužničko – poverilačkog odnosa – kao pitanje kreditne sposobnosti dužnika (transakcioni i sistemski rizik), 3) Političkog i ekonomsko – finansijskog rizika i povezan je sa tipom krize koja vlada u konkretnoj zemlji prema kojoj je banka izložena.

Tri kategorije rizika zemlje: politički rizik, bankarski i sistemski rizik. Rizik zemlje se odnosi na ekonomska i politička kretanja zemlje porekla lica prema kome je banka izložena i ispoljava se sledećim oblicima: 1) Rizik neplaćanja – predstavlja mogućnost da dužnik nije u stanju da ostvari dovoljan priliv novčanih sredstava da izmiri obavezu ili određene političke mere kao npr. izolacija ili sankcije izrečene prema zemlji dužnika koje sprečavaju dužnika da izmiri obavezu ka ino-partneru (primer Sribije 90 -tih). 2) Rizik transfera – podrazumeva okolnosti u kojima dužnik nije u mogućnosti da dođe do određene valute za otplatu duga, stoga lokalna banka u zemlji dužnika i ino-banka poverioca pokušavaju da reše problem otvarajem odgovarajućih računa i u jednoj i u drugoj zemlji, pod uslovom da imaju druge klijente koji obavljaju poslovanje u obe zemlje, pa sredstva mogu da podignu sa računa po odgovarajućim zakonskim osnovama. 3) Rizik garancije – predstavlja mogućnost da banka emitent garancije ne izvrši obavezu umesto glavnog dužnika odnosno da ino-partneru ne bude prihvatljiva garancija koju je izdala banka dužnika, zbog ekonomske ili političke situacije u zemlji dužnika i da zahteva kontra-garanciju neke svetske renomirane banke kako bi obezbedila naplatu potraživanja.

OPERATIVNI RIZIK – je rizik od nastanka negativnih efekata na finansijski rezultat i kapital banke usled propusta u radu zaposlenih, neadekvatnih procedura i procesa u banci, neadekvatnog upravljanja informacionim i drugim sistemima u banci, kao i usled nastupanja nepredvidivih eksternih događaja. Upravljanje operativnim rizikom podrazumeva upravljanje organizacijom rada i poslovanja, kadrovskim resursima i tehničkom podrškom u banci u skladu sa važećom regulativom i usvojenom poslovnom praksom. Potrebno je da se svaki zahtev klijenta realizuje brzo, tačno, pravovremeno, pouzdano i uz što niže toškove. Bazel II definiše da operativni rizici, zajedno sa kreditinim i tržišnim, predstavljaju osnov za utvrđivanje reputacionog rizika i za određivanje bilansne sume.

RIZIK REPUTACIJE I ZAKONSKI RIZIK Iskustva iz prakse nam pokazuju da je moguće da se smanji vrednost imovine ili pak da se povećaju obaveze, zbog neadekvatnog zakonskog akta ili zakonom definisane dokumentacije. Rizik reputacije predstavlja uticaj negativnog javnog mnjenja na kapital i zaradu banke. Reputacioni rizik nastaje ako banka postupanjem definisanim kod rizika usklađenosti naruši svoj poslovni ugled i poverenje klijenata. Reputacioni rizik, tj. loša reputacija na tržištu utiče na mogućnost banke da uspostavi nove odnose sa klijentima ili da nastavi da sarađuje sa postojećim klijentima tj. može izložiti banku novčanim gubicima ili smanjenju broja klijenata. Bazelski komitet je definisao sledeće oblasti zakonskog rizika: 1) Aktivnosti banke ili njenih zaposlenih koje nisu u skladu sa zakonom npr. neprecizne ugovorne klauzule, transakcije pranja novca, propusti zaposlenih u evidencijama itd. 2)Neizvesnost u odnosu na zahteve regulatora i rezultate primene zakona npr. dvosmislenost zakonskih normi i odsustvo harmonizacije propisa. 3)Neefikasnost pravnog sistema zemlje u celini.

STRATEŠKI RIZIK – je mogućnost nastanka negativnih efekata na finansijski rezultat ili kapital banke usled nepostojanja odgovarajućih politika i strategija, te njihovog neadekvatnog sprovođenja, kao i usled promena u okruženju u kome banka posluje ili izostanka odgovarajućeg reagovanja banke na te promene.

RIZIK INSAJDERSKIH AKTIVNOSTI – Poverenje privrednih subjekata u poslovanje i stanje banke je ključno da bi banka privukla i zadržala klijente. Zloupotrebe insajdera i propusti u kontroli insajdera i zaposlenih banke su velika opasnost po ugled tj. predstavljaju reputacijski rizik. Posebno se procenjuje rizik insajderske aktivnosti u vezi sa izloženošću banke akcionarima koji imaju znatno ili kontrolno učešće i povezanim licima.

RIZIK RASTA – vrhovno rukovodstvo banke mora stalno da analizira uticaj rasta na izloženost banke riziku u ključnim kategorijama kao što su kvalitet sredstava, zarade, kapital i likvidnost. Razlozi za zabrinutost u vezi sa rizikom rasta banke su: - rast plasmana nije u skladu sa definisanim ciljevima i strateškim planom, - rast koji je znatno veći od rasta konkurentskih banaka slične veličine, - rast koji nije praćen adekvatnim nivoom kontrole upravljanja rizikom i njenim unapređenjem, - rast koji rezultira višim rizičnim profilom od targetiranog, opadajući nivo kapitala ili koeficijenata, što je rezultat rastuće nekvalitetne aktive, - oslanjanje na kratkoročne izvore finansiranja deponenata da bi se podržao rast i - rast koji je najvećim delom rezultat transakcija preko berze. Diversifikacija rizika je neophodna u portfelju banke i izboru klijenata, kako bi eventualni gubici bili manji i da bi ih banka lakše pokrila iz redovnog poslovanja i nastavila nesmetano da posluje.

INFORMACIONI RIZIK INTERNET BANKARSTVA - Poslovne banke zavise od pouzdanosti i nivoa razvijenosti informacionog sistema banke, koji se sastoji od softvera i telekomunikacija, obrade podataka, računarske mreže i interneta. Banke moraju konstantno ulagati sredstva u unapređenje svojih informacionih tehnologija. U slučaju realizacije informacionog rizika, banka je izložena negativnim efektima u dnevnom poslovanju zbog pada sistema i dr. problema u IT sistemu, npr. banka ne može da realizuje platne naloge koji su dogovoreni sa drugim poslovnim bankama zbog pada sistema. Internet bankarstvo se odnosi na sisteme koji obezbeđuju pristup računima i opštim informacijama o uslugama banke preko računara, telefona i tableta. Web sajtovi banaka mogu biti informativni i transakcioni, koji omogućavaju klijentima realizaciju platnih naloga. U svetskoj praksi se najčešće realizuje transakcioni rizik internet bankarstva tj. neovlašćeno raspolaganje novčanim sredstvima od strane trećih lica, koje u domaćoj praksi nije toliko rasprostranjeno zbog dobrih sistema dvostruke kontrole.

RIZIK UPRAVLJANJA INVESTICIONIM PORTFELJOM (HOV) – Banke, da bi upravljale aktivom i pasivom, tj. da bi diversifikovale bazu akumuliranih sredstava, i zaštitile likvidnost, poseduju investicione h. o. v. i sredstva sa tržišta novca. Top menadžment banke ima glavnu ulogu u monitoringu investicionih aktivnosti banke, definisanju strateških pravaca i granica tolerancije rizika, utvrđuju profil rizika, vrše reviziju aktivnosti portfelja, evaluiraju uspeh i prate poštovanje utvrđenih granica rizika. Investicioni poslovi su veliki izvor prihoda za banku, diversifikuju portfolio banke i obezbeđuju likvidnost. Poslednjih godina banke najviše trguju h. o. v koje izdaje NBS – repo poslovi, gde zarađuju najviše. NBS je pokrenula repo poslove da bi povukla iz opticaja dinare u cilju kontrolisanja deviznog kursa, a kamate koje plaća na prikupljena dinarska sredstva banaka su u visini referentne kamatne stope NBS, koja je mnogo veća od kamatnih stopa koje banke naplaćuju plasirajući sredstva klijentima. U bilansima poslovnih banaka čak 30% plasmana predstavljaju plasmani u repo poslove. Sistem banke za upravljanje rizikom investicionog portfelja obuhvata procene kretanja kamatnih stopa i drugih rizika koji utiču na vrednost investicionog portfelja.

HVALA NA PAŽNJI! Dajana Ercegovac