ELEKTRONSKI SISTEMI PLANJA N INTERNTU ELEKTRONSKI SISTEMI PLANJA

")

- Slides: 74

ELEKTRONSKI SISTEMI PLAĆАNJA NА INTERNЕTU

ELEKTRONSKI SISTEMI PLAĆАNJA NА INTERNЕTU U zavisnosti od novčanog iznosa koji je predmet plaćanja, ona se generalno mogu podeliti u dve kategorije: makroplаćаnjа mikroplaćanja

MAKROPLAĆANJA Makroplaćanja su plaćanja sa relativno većim iznosom, kod kojih je iznos operativnih troškova finansijske transakcije zanemarljiv u odnosu na njen iznos.

MIKROPLAĆANJA Mikroplaćanja su plaćanja sa relativno malim iznosima. Kod sistema koji su dizajnirani za obavljanje ovakvih plaćanja fokus je stavljen na smanjenje cene platne transakcije.

ELEKTRONSKI SISTEMI PLAĆАNJA NА INTERNЕTU Mogu podeliti u nekoliko različitih kategorija: sistemi u kojima se plaćаnje obavlja pomоću platnih kartica sistemi bazirani na elеktronskom kešu sistemi zasnovani na elеktronskim čekovima sistemi zasnovani na finansijskom posredovanju

ELEKTRONSKI SISTEMI PLAĆАNJA NА INTERNЕTU Sistemi plaćanja platnim karticama i e-čekovima se uglavnom koriste za makroplaćanja. sistemi zasnovani na finansijskom posredovanju i na e-kešu se mogu koristiti, kako za makroplaćanja, tako i za mikroplaćanja.

ELEKTRONSKI SISTEMI PLAĆАNJA NА INTERNЕTU Pored ovih sistema, koji su dizajnirani za obavljanje plaćanja između kupaca i Internet trgovaca, u svrhu plaćanja se koriste i sistemi za Internet bankarstvo, koji omogućavaju interakciju klijent – banka.

PLAĆANJE PLATNIM KARTICAMA NA INTERNETU Pokazali su se kao tehnički veoma pogodno rešenje za obavljanje platnih Internet transakcija, jer su korisnici u mogućnosti da gotovo trenutno izvrše plaćanje direktno sa svog bankarskog računa.

FUNKCIONALNA ŠEMA SISTEMA PLATNIH KARTICA

FUNKCIONALNA ŠEMA SISTEMA PLATNIH KARTICA Tok finansijske transakcije platnom karticom od bankomata (eng. ATM – Automated teller machine), odnosno prodajnog mesta (eng. POS – Point of sale), ide od banke u čijoj se mreži kartica koristi preko centralnog kartičnog servera do banke koja je izdala tu platnu karticu.

FUNKCIONALNA ŠEMA SISTEMA PLATNIH KARTICA Kada poruka sa nalogom za plaćanje dođe do banke kod koje kupac ima račun, banka upitom u stanje proverava da li je moguće izvršiti zaduženje vlasnika računa, tj. da li ima dovoljno sredstava na njegovom računu.

FUNKCIONALNA ŠEMA SISTEMA PLATNIH KARTICA Ukoliko je to ispunjeno račun se zadužuje i vraća se poruka o uspešno izvršenoj transakciji, nakon čega klijent dobija traženi novac na bankomatu, odnosno kupljenu robu u radnji, u suprotnom se vraća poruka o odbijanju tog platnog naloga

KUPOVINA PLATNOM KARTICOM NA INTERNETU

KUPOVINA PLATNOM KARTICOM NA INTERNETU Plaćanje platnim karticama na Internetu se obavlja tako što se posredstvom Internet platnih procesora (eng. IPG – Internet Payment Gateway) nalozi za plaćanje sa Internet stranice upućuju kroz sistem platnih kartica ka banci u kojoj se nalazi rаčun kupcа.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Nakon izbora proizvoda koji su predmet Internet kupovine, tj. popunjavanja virtuelne potrošačke korpe na Internet sajtu trgovca, kupac se preusmerava na Internet stranicu platnog procesora trgovca, gde se unose podaci o platnoj kartici (broj kartice, datum važnosti i kod za verifikaciju kartice).

KUPOVINA PLATNOM KARTICOM NA INTERNETU Platni procesori pomoću posebnih elektronskih sistema omogućavaju da se nalozi za plaćanje upućeni sa stranice trgovca konvertuju u standardne poruke kartičnih sistema i pošalju kroz sistem platnih kartica.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Na taj način je omogućeno zaduživanje bankarskog računa kupca u korist računa trgovca. Nakon dobijene potvrde o izvršenom plaćanju trgovac isporučuje robu ili kupcu pruža uslugu koja je bila predmet kupovine.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Elektronski sistemi platnih procesora mogu biti integrisani sa stranicom trgovca kao softverski moduli, ili se mogu nalaziti na posebnom Internet sajtu.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Internet sajtovi sa velikim prometom i brojem platnih Internet transakcija funkciju platnog procesiranja ovakvih transakcija obavljaju uglavnom sami, dok manji Internet trgovci koriste specijalizovane kompanije koje im pružaju te usluge.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Da bi potencijalni kupac bio u mogućnosti da koristi platnu karticu za plaćanje na Internetu potrebno je da u nekoj banci poseduje račun, kreditni ili debitni, i da mu banka izda odgovarajuću platnu karticu. Kartice mogu biti vezane za tekući račun, devizni, ili za namenski račun.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Da bi se obavljala funkcija platnog procesiranja, ili bilo koja aktivnost u vezi sa obradom, čuvanjem ili prosleđivanjem podataka sa platnih kartica, mora biti zadovoljen niz sigurnosnih propisa.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Ovi propisi su definisani standardom PCI DSS (eng. Payment Card Industry Data Security Standard). Ovaj standard definiše niz tehničkih i opеrаtivnih zahtеvа, koji morаju biti primеnjеni da bi sе izbеglе zlоupоtrеbе i еventualni sigurnоsni prоblemi.

KUPOVINA PLATNOM KARTICOM NA INTERNETU U slučaju namenskog računa praksa je da se korisniku izdaje tzv. virtuelna kartica, čija je upotreba ograničena isključivo na Internet, i ne može se obavljati na bankomatima ili klasičnim prodajnim mestima.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Na ovaj način se smanjuje šteta prilikom eventualne krađe brojeva sa kartice, jer u slučaju zloupotrebe nisu izložena sva sredstva sa tekućeg ili kreditnog računa, već samo onaj uplaćeni iznos namenjen za kupovinu na Internetu.

KUPOVINA PLATNOM KARTICOM NA INTERNETU Iz sličnih razloga neke banke daju mogućnost svojim klijentima da postavljaju limite na iznose Internet transakcija, kao i da postave ukupne dnevne ili mesečne limite. Ovi sistemi nisu pogodni za obavljanje mikroplaćanja, tj. za iznose ispod 2$, jer nisu isplativi zbog fiksnih operativnih troškova.

SISTEMI PLAĆANJA PUTEM ELEKTRONSKOG NOVCA SISTEMI BAZIRANI NAELЕKTRONSKOM KEŠU

ELEKTRONSKI NOVAC Da bi zamenio gotovinu, elektronski novac mora da ima: monetarnu vrednost; mogućnost zamene sa drugim instrumentima plaćanja; sigurnost izdavanja.

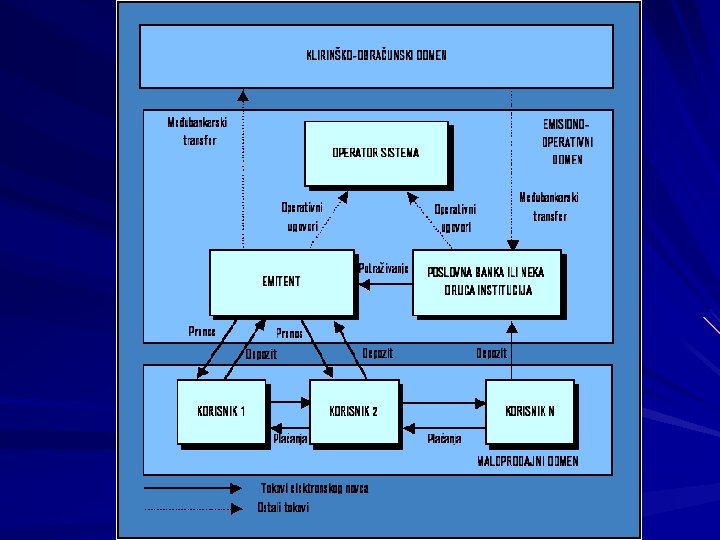

OPŠTI MODEL SISTEMA ELEKTRONSKOG NOVCA U njemu se mogu identifikovati tri zasebna domena: (1) Obračunsko-klirinški domen (2) Emisiono-operativni domen (3) Maloprodajni domen

SISTEM PLAĆANJA PUTEM ELEKTRONSKE GOTOVINE Može biti: • on-line i • off-line.

ON-LINE PLAĆANJE • Autentičnost novčanica mora biti proverena odmah. • Digitalna novčanica koristi se samo jednom. • Finansijska institucija mora da proveri autentičnost korišćenjem spiska svih novčanica koje su emitovane.

OFF-LINE PLAĆANJE • Digitalne metode se mogu koristiti više puta. • U cilju izbegavanja dvostrukog trošenja neophodno je smestiti informacije o korisniku na samu novčanicu kaki bi se provera mogla obaviti kasnije. • Anonimnost može biti garantovana, a finansijska institucija će koristiti ove informacije samo u slučaju otkrivanja dvostrukog trošenja.

ON-LINE SISTEMI • Najpoznatiji on-line sistemi su: - E-Cash - firme Digi. Cash i - Net. Cash – sistem koji je razvijen na Univerzitetu Južne Kalifornije.

OFF-LINE SISTEMI • Najpoznatiji off-line sistemi su: - Mondex i - Visa. Cash.

E-CASH E-Cash je anonimni digitalni novac čija se ispravnost proverava on-line, od strane odgovarajuće finansijske institucije. E-Cash sistem razvila je firma Digi. Cash (1990. godine).

E-CASH Znatan doprinos razvoju sistema baziranih na elektronskom kešu dao je američki kriptograf Dejvid Čaum (eng. David Chaum), ujedno i osnivač prvog takvog sistema pod nazivom Digi. Cash još 1990. godine.

E-CASH Za obezbeđivanje anonimnosti plaćanja, Digi. Cash sistem je koristio algoritam koji je kreirao sam Čaum, pod nazivom „slepi potpis“ (eng. blind signature).

E-CASH Potrošači povlače digitalni novac sa svog ECash računa upotrebom tzv. «slepe metode» i skladište ga na fiksnom disku svog računara.

E-CASH «Slepa metoda» funkcioniše na sledeći način: Klijent šalje digitalnu novčanicu, sa šifriranim serijskim brojem, finansijskoj instituciji. Finansijska institucija «overava» novčanicu i šalje je nazad klijentu. Klijent zatim dešifruje serijski broj.

E-CASH Prema tome, serijski broj je nepoznat finansijskoj instituciji, što garantuje anonimnost. Da bi se sprečila dvostruka potrošnja, finansijska institucija mora da evidentira serijske brojeve svih prispelih digitalnih novčanica.

E-CASH Pri svakoj kupovini preko Interneta, potrošač daje digitalne novčanice trgovcu. Trgovac odmah prebacuje novčanice u svoju banku, kako bi proverio da li su ispravne.

E-CASH Trgovčeva banka registruje brojeve emitovanih digitalnoh novčanica, bez mogućnosti identifikacije potrošača koji ih je utrošio. Konačno, ako je sve u redu, saldo na računu trgovca povećava se za dati iznos, a trgovac isporučuje proizvode ili usluge.

PRENOS PLAĆANJA UPOTREBOM E-CASH-А

E-CASH Digitalne novčanice mogu se koristiti samo jednom. E-Cash se može smatrati valutom za sebe. Finansijske institucije koriste specijalne račune. One će garantuju konverziju u realni novac.

E-CASH Zbog toga će centralne banke imati poteškoće pri kontrolisnju novčane mase, jer finansijske institucije mogu kreirati dodatni novac i time povećati novčanu masu.

E-CASH Bezbednost E-Cash-a postiže se upotrebom asimetričnog kriptografskog algoritma. Pristup računu može dodatno biti zaštićen upotrebom ličnih lozinki.

E-CASH Registrovanjem serijskih brojeva digitalnih novčanica sprečava se dvostruko trošenje. Troškovi provere autentičnosti digitalnih novčanica su relativno veliki, jer provera treba da se obavi on-line.

E-CASH Ključni problem sa kojim se Digi. Cash suočio odnosio se na presporo prihvatanje sistema od strane korisnika. Zbog finansijskih problema, kompanija je bankrotirala. Svojim operativnim rešenjima Digi. Cash je dokazao tehničku izvodljivost i potencijalnu mogućnost funkcionisanja centalizovanog elektronskog novca.

NET CASH Net. Cash metoda je razvijena na Univerzitetu Južne Kalifornije. Nasuprot E-Cash-u, ova metoda zasnovana je na decentralizovanom pristupu. Problemi u vezi s velikim brojem novčanica i učesnika mogu se rešiti mnogo lakše. Zbog toga je prihvaćena delimična anonimnost, a potrebna je i kooperacija svih finansijskih institucija koje učestvuju u sistemu.

NET CASH Sistem se zasniva na nezavisno distribuiranim novčanim serverima. Novčani serveri predstavljaju lokacije na kojima se anonimni novac zamenjuje za za neanonimni novac. Svaki novčani server poseduje jedan račun na računovodstvenom serveru.

NET CASH Kliring obavlja novčani server. Neophodno je da se potvrdi integritet ovih servera i da novčani serveri mogu da primaju novčanice sa drugih novčanih servera. Net. Cash novčanice imaju nominalnu vrednost i serijski broj. Pored toga, na njima je zabeležena adresa emisionog servera i datum njihovog isteka.

PROCES PLAĆANJA UPOTREBOM NETCASH-A.

NETCASH Bezbednost se postiže pomoću kriptografkih algoritama. Kao i u slučaju E-Cash-а, i ova metoda zahteva dosta komuniciranja. Svaka osoba može da prima Net. Cash novčanice, jer sistem omogućava slobodnu razmenu novčanica.

MONDEX Mondex sistem digitalnog novca razvija firma Mondex U. K. , koja je, nakon kupovine kontrolnog paketa akcija od strane Master. Card -a, postala deo kompanije Master. Card. Mondex je prvobitno razvijen kao off-line sistem, koji se sada prilagođava Internetu.

MONDEX Mondex је, u celini, zasnovan na karticama sa mikročipom, a jedinstven je po tome što omogućava transfer sa kartice na karticu. Kao što je slučaj kod E-Cash sistema, i Mondex koristi sertifikate koji glase na donosioca – novac se smešta na korisnikovu karticu.

MONDEX Za razliku od E-Cash-а, Mondex novac se može prenositi sa jedne kartice na drugu neograničen broj puta, bez potrebe nekog centralizovanog kliringa ili verifikacije od strane neke banke. Mondex je od svih sistema digitalnog novca najpribližniji realnom novcu.

MONDEX Ključna razlika između Mondex-а i realnog novca je mogućnost praćenja transakcija, koju pruža Mondex kartice evidentiraju svaku transakciju putem jedinstvenog identifikatora, koji se može koristiti za praćenje transakcija, ako je potrebno.

MONDEX Ključni momenat kod Mondex-а je bezbednost, koja postoji u dva primarna aspekta sistema: hardveru na kartici i procesu prenosa vrednosti. Mondex garantuje bezbednost sistema zasnovanog na karticama sa mikročipom.

MONDEX Suština Mondex-ove hardverske bezbednosti je da digitalni novac ne može egzistirati nigde osim na Mondex kartici. Nijedna druga kartica sa čipom ili hardverski uređaj koji se «predstavlja» kao Mondex kartica ne može da komunicira sa pravom Mondex karticom.

MONDEX Mondex kartica otkriva lažne kartice i odbija da izvrši transfer novca na njih. Sistem se zasniva na činjenici da je svaka kartica «overena» Mondex-ovim digitalnim potpisom. Sam proces transfera je, takođe, sasvim bezbedan.

MONDEX Kada se obavlja transfer između potrošača i trgovca, na primer, dve kartice ne samo da međusobno proveravaju autentičnost, već se transfer obavlja u sekvencama, tako da novac ne može istovremeno da egzistira na dva mesta. Novac se oduzima sa kartice potrošača pre upisivanja na karticu trgovca. Transfer ne može da funkcioniše ni na koji drugi način.

MONDEX Zbog činjenice da je Mondex sistem zasnovan na karticama, potrebno je da potrošači poseduju čitače kartica.

MONDEX Emisija Mondex novca podrazumeva njegovu prethodnu kupovinu od Mondex-а. Tek onda finansijska institucija može da emituje Mondex novac svojim klijentima.

MONDEX Kad je novac već na tržištu, finansijska institucija neće zarađivati proviziju za obradu transakcija, zbog toga što ovaj sistem ne zahteva nužno prisustvo banaka, sem ukoliko neki korisnik ne želi da položi depozit, povuče novac ili zameni Mondex karticu za gotovinu.

VISACASH Visa. Cash je projekat kompanije Visa. Ovim sistemom Visa pokušava da razreši ekonomske probleme sa kojima se susreće Master. Card-ov Mondex sistem, na taj način što finansijska institucija, koja vrši emisiju, može da profitira na Visa. Cash-u.

VISACASH Visa. Cash je projekat kompanije Visa. I ovaj sistem funkcioniše na bazi sertifikata koji glasi na donosioca, a zasnovan je na karticama sa mikročipom. Ma koja Visa banka može da emituje Visa. Cash i da profitira od takve emisije.

VISACASH Za razliku od sistema debitnih i kreditnih kartica, koji su povezani sa računom koji korisnik ima u banci i plaćanja se obavljaju smanjivanjem iznosa sredstava na računu, Visa Cash nije povezan ni sa jednim računom.

VISACASH Na Visa Cash kartici nalazi se unapred uplaćen iznos novca, koji je moguće koristiti za plaćanja. Prilikom izdavanja kartice nisu personalizovane. Procesor koji je ugrađen u karticu obezbeđuje neophodnu logistiku za prihvatanje uplata na karticu i trošenje sredstava sa same kartice, nevezano za bilo koji račun.

VISACASH Plaćanje je moguće u maloprodaji na terminalima koji su opremljeni za prihvatanje Visa Cash kartica. Nakon trošenja uplaćenog iznosa, potrebno je dopuniti karticu na nekom od samouslužnih elektronskih šaltera ili direktnom uplatom sa tekućeg računa korisnika, ali prilikom plaćanja nije neophodno ukucati PIN, niti se račun potpisuje, što osigurava anonimnost sistema.

PREDNOSTI VISACASH SISTEMA Pogodnosti za mikroplaćanja, Multifunkcionalnost Viševalutna upotreba. Visa Cash eliminiše troškove obrade transakcije usled odsustva direktnog učešća posrednika u svakoj pojedinačnoj transakciji.

ELEKTRONSKI KEŠ Od sredine devedesetih godina dolazi do razvoja velikog broja elektronskih sistema zasnovanih na elektronskom kešu i odgovarajućim sigurnosnim protokolima.

ELEKTRONSKI KEŠ