PREPARACIN Y EVALUACIN DE PROYECTOS AUTOR NASSSIR SAPAG

2002 2003 2004 2005 2006 Suma Promedio Año(t) 2002 2003 2004 2005")

= ∑ (Rm t Rm)2 Aplicando Var (Rm) β==la. Cov (Ri, Rm)")

* (D/P) *")

es decir, el parámetro calculado de la")

- Slides: 56

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011

Capítulo 16 LA TASA DE DESCUENTO

OBJETIVO Establecer las pautas generales que se deben considerar en el cálculo de la tasa de descuento pertinente para evaluar un proyecto.

TASA DE DESCUENTO VARIABLE INFLUYENTE RESULTADO DE LA EVALUACION DE UN PROYECTO CORRECTO ERRADO

EL COSTO DE CAPITAL TASA ACTUAL DE FLUJOS FUTUROS RENTABILIDAD INVERSION VALOR LOS EXIGIR A LA USO ALTERNATIVO DE LOS RECURSOS

EL COSTO DE CAPITAL Para elegir el método más adecuado para definir el costo de capital o tasa de descuento relevante se analizarán cuatro distintos escenarios:

EL COSTO DE CAPITAL • Empresa en Funcionamiento con Capital Propio. • Empresa en Funcionamiento con Estructura de Endeudamiento Optima • Inversionista Particular con Capital Propio • Inversionista Particular con Crédito Bancario

EMPRESA EN FUNCIONAMIENTO CON CAPITAL PROPIO Ejm. : Una Empresa que tiene un costo patrimonial de 14% pretende llevar a cabo un proyecto cuya inversión total alcanza los $12. 000, para lo que dispone con un capital propio de $7. 000 y solicitará un crédito por $5. 000, mismo que tendrá un plazo de 8 años a una tasa de interés de 12% anual, siendo la cuota constante de $1. 007.

EMPRESA EN FUNCIONAMIENTO CON CAPITAL PROPIO Periodo Cuota Año 0 - Año 1 1. 007 Año 2 Gasto Amortización Financiero de Capital - Activos Relación Tasa Deuda Patrimonio Deuda / Patrimonio / Ponderada Activos - 12. 000 5. 000 7. 000 - - - 600 407 12. 000 4. 593 7. 407 38, 28% 61, 73% 13, 20% 1. 007 551 456 12. 000 4. 137 7. 863 34, 48% 65, 52% 13, 30% Año 3 1. 007 496 511 12. 000 3. 627 8. 373 30, 22% 69, 78% 13, 40% Año 4 1. 007 435 572 12. 000 3. 055 8. 945 25, 46% 74, 54% 13, 50% Año 5 1. 007 367 640 12. 000 2. 414 9. 586 20, 12% 79, 88% 13, 60% Año 6 1. 007 290 717 12. 000 1. 697 10. 303 14, 14% 85, 86% 13, 70% Año 7 1. 007 204 803 12. 000 894 11. 106 7, 45% 92, 55% 13, 90% Año 8 1. 007 107 894 12. 000 - 12. 000 0, 00% 100, 00% 14, 00% Año 9 - - - 12. 000 0, 00% 100, 00% 14, 00% Año 10 - - - 12. 000 0, 00% 100, 00% 14, 00%

ESCENARIO B: ESTRUCTURA DE ENDEUDAMIENTO OPTIMO Es llevado a cabo por una empresa que mantiene una estructura de endeudamiento a largo plazo a diferencia de la situación anterior la relación deuda/activos y patrimonio /activos es estable a través del tiempo ya que la empresa para maximizar su valor, mantiene permanente un cierto nivel de deuda en el largo plazo.

La teoría financiera indica que el valor de la empresa con deuda es mayor al valor de la empresa sin deuda, sin embargo, en la práctica ello tiene un límite ya que si fuera asi al extremo, seria siempre más beneficioso 100% con deuda. Cuando el nivel de endeudamiento empieza aumentar por sobre el nivel optimo, la empresa comienza a perder valor, es por ello que se dice que existe un nivel de endeudamiento optimo o libre de riesgo.

• Este nivel de deuda libre de riesgo implica que la probabilidad de quiebra es muy cercana a cero. • Cuando la probabilidad de no pago tiende a cero, el costo del crédito es clasificado como de bajo riesgo por tanto, no solo es barato endeudarse, sino que además le permite a la empresa operar en condiciones normales aprovechando las ventajas de crecimiento.

• Sin embargo cuando la empresa tiene un nivel de endeudamiento por sobre el optimo, el valor de esta disminuye, debido a que los costos del endeudamiento crecen cuando la probabilidad de quiebre aumenta. • Cuando la empresa esta evaluando proyectos que no tienen relación directas con la industria en la que esta inserta, en donde los niveles de riesgo son diferentes, la aplicación de tasas corporativas para el descuento de los flujos puede generar distorsiones importantes, ya que podría terminar aprobándose un proyecto con alto nivel de riesgo y rechazando otro con bajo nivel de riesgo.

ESCENARIO C: INVERSIONISTA PARTICULAR CON CAPITAL PROPIO • Este es el escenario menos complejo de evaluar en términos de estimación de tasas ya que el efecto que ocasiona un cierto nivel de endeudamiento pasa a ser irrelevante. Cuando este es el escenario se debe estimar la tasa de proyecto puro, ya que cuando no existe deuda, el retorno exigido de activos es el mismo que el retorno exigido al patrimonio. En este caso. La mayoría de los analistas estiman las tasas de descuento relevantes considerando el neto des apalancado de la industria en cuestión.

ESCENARIO D: INVERSIONISTA PARTICULAR CON CRÉDITO BANCARIO • Mas allá de cuestionarse cual debiera ser la tasa ponderada relevanteresulta recomendable construir independientemente los flujos de caja de la operación y el financiamiento. Con el fin de aislar los efectos operacionales de los financieros y luego descontar los flujos respectivos a las tasas correspondientes, para luego proceder a fusionar ambos VAN y estimar en VAN ajustado del proyecto.

• Todo proyecto de inversión implica usar una cuantía de recursos conocidos hoy; a cambio de una estimación de mayores retornos a futuro, sobre los que no existe certeza. Por ello en el costo de capital debe incluirse un factor de corrección por el riesgo que enfrenta. • Es necesario plantear todas las opciones de financiamiento posibles. Las preguntas básicas que corresponde hacerse consisten en cuales son estas opciones y que características tienen.

FUENTES DE FINANCIAMIENTO • INTERNAS: emisión de acciones y las utilidades retenidas en cada periodo después de impuesto. • EXTERNAS: Créditos y proveedores, los prestamos bancarios de corto y largo plazo y los arriendos financieros.

FUENTES INTERNAS Las fuentes de financiamiento interno son escasa y limitadas, por tanto, la posibilidad de realizar el proyecto. Pretender financiar un proyecto exclusivamente con recursos implica que la empresa debe generar dichos recursos en el momento en que el proyecto lo requiera. Esto hace peligrar la viabilidad del proyecto, ya que muchas veces la empresa no genera los recursos necesarios, o no lo hace al ritmo de la demanda.

Por otra parte no deben desconocerse las ventajas que representa el financiamiento con recursos propios, que se traducen en un menor riesgo de insolvencia y una gestión menos presionada, pero que en definitiva también debe evaluarse para lograr un equilibrio entre los niveles de riesgo y costo de la fuente de financiamiento.

• El costo del capital propio se expresa como el retorno mínimo de beneficios que se puede obtener en proyectos financiados con capital propio, con el fin de mantener sin cambios el valor de dicho capital, es decir, la rentabilidad del proyecto con un VAN =0.

FUENTES EXTERNAS • Las fuentes externas generan distintos tipos de crédito con diferentes tasas de interés, plazos, periodos de gracia, riesgos y reajustabilidad. Un proyecto agroindustrial por ejemplo, puede financiarse mediante una fundación internacional que facilite recursos para la compra de animales productivos, un proveedor que otorgue una línea de crédito para la compra de la maquinaria agrícola necesaria o un banco comercial que financie con un préstamo el capital de trabajo necesario para la puesta en marcha.

• La tasa del descuento del proyecto, o tasa de costo de capital, es el precio que se paga por fondos requeridos para cubrir la inversión. Representa una media de la rentabilidad mínima que se exigirá al proyecto, según su riesgo, de manera tal que el retorno esperado permita cubrir la totalidad de la inversión inicial.

• Si bien es posible definir un costo para cada una de las fuentes de financiamiento mediante deuda, con el objeto de buscar la mejor alternativa de endeudamiento, para la evaluación del proyecto interesara determinar una tasa de costo promedio ponderado entre esas distintas fuentes de financiamiento.

EL COSTO DE LA DEUDA El costo de la deuda simboliza kd Representa el costo antes del impuesto, al deducirse los intereses del préstamo la tributación es menor , después del pago de impuestos la formula Kd (1 -t)

Los beneficios tributarios deben tener como un todo las utilidades contables. El efecto tributario de la deuda puede incorporarse en la tasa o en los flujos. El costo del capital de una empresa puede calcularse por los costos ponderados de las distintas fuentes de financiamiento o por el retorno exigió de los activos dado el nivel de riesgos.

EL COSTO DEL CAPITAL PROPIO O PATRIMONIAL Se considera como capital patrimonial a aquella parte de la inversión que debe financiarse con los recursos propios. El costo del capital propio ke, tiene un componente explicito que se refiere a otras posibles aplicaciones de los fondos del inversionista, asi entonces el costo implícito de capital es un concepto de costo de oportunidad El costo del capital propio se puede calcular mediante el uso de la tasa libre de riesgo Ri mas un premio por el riesgo Rp Ke = Ri + Rp

El premio por el riesgo corresponde a la exigencia que se hace l inversionista por tener que asumir un riesgo al optar por la inversión distinta a aquella que le reporta rentabilidad asegurada. La mayor rentabilidad exigida se puede calcular con la media observada entre la rentabilidad del mercado Rm y la tasa libre de riesgo. Rp = Rm – Rf

Para calcular el costo de capital propio se evalúa en una empresa en funcionamiento mediante la valoración de los dividendos Ke = (D/ P)+g Donde D es el dividendo. P es el precio de la acción y g es la tasa esperada de crecimiento.

MODELO DE LOS PRECIOS DE LOS ACTIVOS DE CAPITAL PARA DETERMINAR EL COSTO DEL PATRIMONIO Intenta explicar el riesgo de una determinada inversión mediante la existencia de una relación positiva entre riesgo y retorno, Evalúa y cuantifica el riesgo asociado con la propia inversión así como el afecta al conjunto de inversiones particular con la rentabilidad esperada del mercado El riesgo total del conjunto de inversiones puede clasificarse como riesgo sistemático o no diversificable, circunscrito a las fluctuaciones de otras inversiones que afectan la economía y el mercado

El riesgo no sistemático o diversificable que corresponde al riesgo especifico de la empresa por que no depende de los movimientos del mercado como posibles huelgas, nuevos competidores y otros El riesgo no sistemático se puede disminuir diversificando la inversión en varias empresas. La única fuente de riesgo que afecta la rentabilidad de las inversiones es el riesgo de mercado el cual medido mediante beta que relaciona el riesgo de proyecto con el riesgo de mercado.

El beta mide la sensibilidad de un cambio de la rentabilidad de inversión individual al cambio de la rentabilidad del mercado en general es por eso que el riesgo de mercado siempre será igual a 1, superior a 1 es mayor riesgo, menor a 1 es menos riesgosa e igual a 0 significa que es un inversión libre de riesgo. Ke = Rf + (E(Rm)-Ri) B E Rm es el retorno esperado del mercado.

El parámetro para sacar la estimación de la rentabilidad esperada del mercado esta determinado por el accionario de la bolsa de valores local BOLSA DE VALORES Argentin a • MERVAL • Brasil • Bobespa Chile BOLIVIA • IPSA • IGPA • EE. UU DOW JHONNES • BOLSA BOLIVIANA DE VALORES • BBV

BOLSA BOLIVIANA DE VALORES BBV tiene como visión, Ser un pilar del sistema financiero para contribuir al desarrollo económico social en Bolivia • y. La. La BBV tiene la misión de Crear, desarrollar, promover y gestionar mercados eficientes, profundos y equitativos de instrumentos financieros

PARA ELLO ES NECESARIO CONOCER EL VALOR DE LOS INDICES BURSATILES MIENTRAS MAS ACCIONES DISTINTAS TENGA MAYOR REPRESENTABILIDA D TENDRA EN LA RENTABILIDAD DEL MERCADO

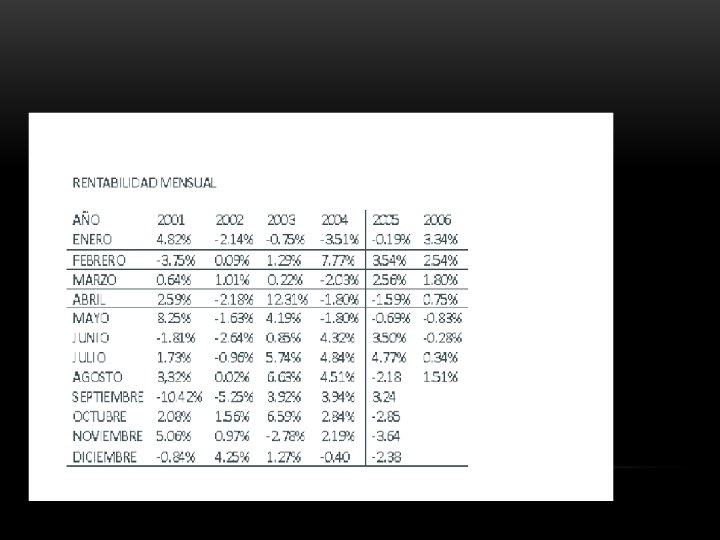

POR EJEMPLO EN ESTE CUADRO MUESTRA EL RENDIMIENTO NOMINAL BURSATIL DEL IGPA DEL MERCADO CHILENO ESTA INFORMACION NOS PERMITE CALCULAR LA RENTABILIDAD MENSUAL DEL INDICE POR CADA PERIODO

PARA CALCULAR LA RENTABILIDAD DEL MERCADO ES NECESARIO ESTIMAR A LARGO PLAZO. LOS ANALISTAS CONSIDERAN UN PROMEDIO DE 60 MESES LO CUAL RESULTA REPRESENTATIVO

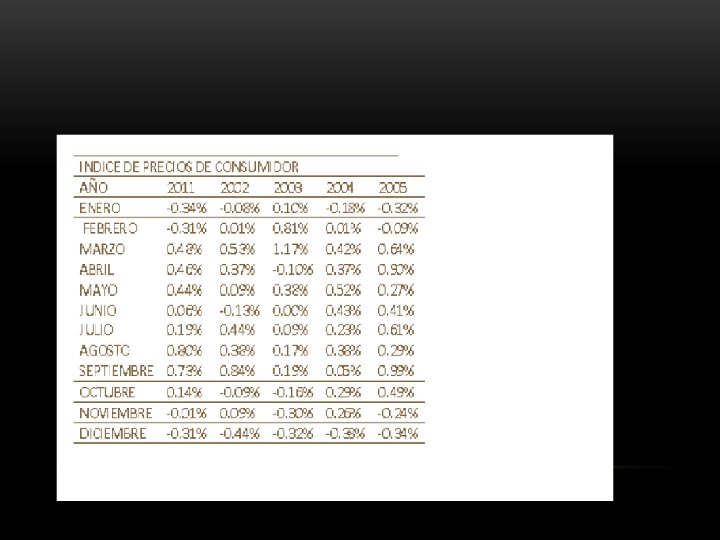

EJEMPLO : SE DESPRENDE QUE EL PROMEDIO MENSUAL DESDE SEPTIEMBRE DE 2001 HASTA AGOSTO DEL 2006 ALCANZA 1. 03 % LO Q EXPRESADO EN TERMINOS ANUALES SIGNIFICA UNA RENTABILIDAD NOMINAL DEL 12. 3% SIN EMBARGO. ESTE RENDIMIENTO DEBE SER AJUSTADO POR EL CAMBIO EN EL NIVEL DE PRECIOS DE LA ECONOMIA PARA ASI OBTENER LA RENTABILIDAD. PARA ELLO SE DEBERA ESTIMAR UN INDICE DE PRECIOS ANUAL REPRESENTATIVO, PARA LO CUAL SE CONSIDERA EL RENDIMIENTO DEL INDICE DE PRECIOS AL CONSUMIDOR DE LOS ULTIMOS 60 MESES

AL CUAL EL PROMEDIO SIMPLE DE LA MUESTRA NTERIOR, SE PUEDE SEÑALAR QU EL IPC PROMEDIO MENSUAL ALCANZA EL 0. 21% ES DECIR EL 2. 5% ANUAL DE ESTA MANERA EL RETORNO ESPERADO REAL SERIA EL 9. 80% QUE CORRESPONDE A LA DIFERENCIA ENTRE EL RETORNO Y LA INFLACION. 12. 3% - 2. 5%

CALCULO DE LA RF TASA LIBRE DE RIESGO TASA LIBRE DE RIEGO • CORRESPONDE A LA RENTABILIDAD QUE SE PODRIA OBTENER DE UN INSTRUMENTO LIBRE DE RIESGO GENERALMENTE DETERMINADA POR UN DOCUMENTO EMITIDO POR UN FISCAL. • POR EXELENCIA CORRESPONDE AL RENDIMIENTO QUE OFRECEN LOS BONOS DEL TESORO DE EE. UU. SIN EMBARGO CADA PAIS TIENE SU PROPIA INSTITUCION COMO CHILE Q QUE ES ELBANCO CENTRAL DE CHILE TIENE RELACION CON LA TASA DE INTERES ANUALIZADA SOBRE LA VARIACION DE LA UF DE LICITACIONES DE BANCO CENTRAL DE CHILE A 10 AÑOS PLAZO

ESTE CUADRO MUESTRA EL RENDIMIENTO QUE HA DEMOSTRADO ESTE INSTRUMENTO DESDE SEPTIEMBRE 2002 HASTA JULIO DE 2006

SI BIEN NO DISPONE LOS 60 DATOS IGUALMENTEA LOS 44 DISPONIBLES L A QUE EN ESTE CASO ALCANZA 3, 41 % REAL ANUAL DE ESTA MANERA SE PUEDE CALCULAR EL PREMIO POR RIESGO CHILENO, CORRESPONDIENTE A LA DIFERENCIA ENTRE EL RETORNO DEL MERCADO E(RM) Y LA TASA LIBRE DE RIESGO RF VALOR QUE ALCANZA LOS SIGUIENTES VALORES. PREMIO POR RIESGO= E(RM)- RF = 9, 80 -3. 41 =6. 39

Riesgo que existe entre el riesgo del proyecto y el riesgo del mercado β>1 Es conocido como β (el proyecto es riesgoso respecto del riesgo del mercado) β<1 (dicha inversión es menos riesgosa que el riesgo del mercado) β=0 (una inversión libre de riesgo) bonos de tesorería β mide la sensibilidad de una cambio de la rentabilidad de una inversión individual al cambio de la rentabilidad del mercado en general

La formula para determinar el β de una determinada inversión es: βί = Cov (Ri, Rm) / Var (Rm) Rί representa la rentabilidad del sector ί Rm representa la rentabilidad del mercado

Año (t) 2002 2003 2004 2005 2006 Suma Promedio Año(t) 2002 2003 2004 2005 2006 Suma Promedio o rentabilidad esperada Ri t -0, 01 0, 04 0, 07 0, 09 0, 12 0, 31 Rmt 0, 09 0, 08 0, 11 0, 18 0, 15 0, 61 Ri= 0, 062 Rm = 0, 122 Ri(t) -0, 01 0, 04 0, 07 0, 09 0, 12 0, 31 0, 062 Rm(t) 0, 09 0, 08 0, 11 0, 18 0, 15 0, 61 0, 122 (Rit - Ri) (Rmt - Rm) -0, 07200 - 0, 03200 -0, 02200 - 0, 04200 0, 00800 - 0, 01200 0, 02800 0, 05800 0, 02800 (Rit - Ri) (Rmt - Rm) 0, 00230 0, 00092 - 0, 00010 0, 00162 0. 00638 Cov ( Ri, Rm) = 0, 0012760

Var (Rm) = ∑ (Rm t Rm)2 Aplicando Var (Rm) β==la. Cov (Ri, Rm) / Var (Rm) ecuación 0. 00177 de β se obtiene: 0. 720904

Cuando no se dispone de información del retorno de una empresa o industria para cualquier β Alguna compañías que tranzan en la bolsa tiene incorporado el valor de β El β de las empresas generalmente incluye n el efecto de riesgo que provoca el endeudamiento Son β que consideran tanto el riesgo operacional como el riesgo financiero Por lo que resulta difícil desapalancarlo para eliminar el riesgo financiero propio de la estructura de financiamiento que posee la empresa.

β ^ c/d = β ^ s/d + (1 – tc) * (D/P) * β ^ s/d Riesgo Operacional Donde: β ^ s/d = Beta de la firma despalancada o sin deuda. β ^ c/d = Beta de la firma apalancada o con deuda. Riesgo Financiero tc = Tasas de impuestos a las utilidades generada por la empresa. D= Componente de deuda en la estructura de la empresa. P= Componente de patrimonio en la estructura de la empresa.

Beta = (60 m “ 1. 33”) es decir, el parámetro calculado de la compañía durante los últimos cinco años Este beta considera el riesgo operacional y financiero de la compañía, por lo tanto hay que desapalancarlo, con la formula anteriormente señalada. Mediante el Balance se obtiene el nivel de deuda y patrimonio de la empresa. La empresa tiene activos por M $ 1. 048. 000 y pasivos por M $ 486. 600, lo que significa que tiene un patrimonio de M $ 561. 400 Si consideramos que la tasa de impuestos a las utilidades en Chile es del 17%. Se tiene todos los antecedentes para desapalancar beta.

Despejando el parámetro beta sin deuda de la ecuación principal, tenemos: β ^ s/d = β ^ c/d / (1 + ( 1 – tc) * DP Aplicando la ecuación se obtiene: β ^ s/d = 1. 33 / ( 1 + (1 – 0. 17) * 486. 600/561. 400) β ^ s/d = 1. 33 / ( 1 + ( 1 – 0. 17) *0. 8668) β ^ s/d = 1. 33 / ( 1 + 0. 7194) β ^ s/d = 0. 7735 Como puede observarse, el beta sin deuda es menor que el beta con deuda, ya se esta eliminado el riesgo financiero al beta de “ 1. 33”. De esta manera al aplicar el CAMP la tasa de descuento relevante para el sector sería: E (Ri) = 0. 0341 + ( 0. 098 – 0. 0341) * 0. 7735 E (Ri) = 0. 0835 equivale a 8. 35%

TASA PROMEDIO DE LAS EMPRESAS VS. CAMP Proyectos de Inversión A Empresa B Evaluación por criterio % rentabilidad 16 % SI 14 % NO Evaluación por nivel de riesgo por proyecto Beta Proyecto > Empresa + % rentabilidad Beta Proyecto < Empresa - % rentabilidad Beta=1 Cualquier Inversión “ 15% rentabilidad”

TASA PROMEDIO DE LAS EMPRESAS VS. CAMP Rentabilidad Línea del mercado de Valores A 15% B B=1 Ampliación de lo existente Riesgo no varia B Actividades de otro tipo Riesgo varia

EL PROBLEMA DE LA AGENCIA • Riesgo se toma de diferentes maneras: inversionistas ; directivos Inversionistas Accionistas reducen el riesgo por la diversificación Directivos -Gerentes mas preocupados en reducir su exposición Y la de sus empleados -Que en aumentar la riqueza de los inversionistas Riesgo los afecta directamente

EL PROBLEMA DE LA AGENCIA Riesgo se toma de diferentes maneras: inversionistas ; directivos Inversionistas Directivos Proyectos riesgosos con VAN positivo Aceptan Rechazan Cartera diversificada Alto nivel de riesgo Proyectos mas riesgosos = Mayor tasa de Rentabilidad

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS Msc. JAVIER CARLOS INCHAUSTI GUDIÑO