QUE ES EVALUACION FINANCIERA La evaluacin financiera es

")

l TASA INTERNA DE RETORNO (TIR) l")

v v v Información sobre precios sociales")

- Slides: 44

¿QUE ES EVALUACION FINANCIERA? La evaluación financiera es el estudio que permite estimar los costos de inversión, los costos de operación y mantenimiento y los ingresos y sobre esta base determinar el grado de rentabilidad que generará la inversión de un proyecto.

Contenido de la Evaluación Financiera v v v v Costos de inversión Programa de inversiones Fuentes de financiamiento Costos de operación y mantenimiento Ingresos y sostenibilidad Flujo de fondos Indicadores financieros Análisis de sensibilidad

Cual es el objetivo del Gerente de Finanzas de una Empresa El Objetivo de la Empresa siempre es maximizar utilidades. v Para lograr este objetivo, el gerente de finanzas tendrá que llevar a cabo las operaciones que contribuyen de forma significativa a mejorar las utilidades de la empresa. v

ACTIVIDADES PRINCIPALES DEL GERENTE DE FINANZAS Análisis y planeación financiera v Tomar decisiones de inversión v Tomar decisiones de financiamiento v

QUE ES INVERSION v. Podemos definir las inversiones como una erogación de recursos hoy con la esperanza de recibir beneficios en el futuro. v. Los principales proyectos de inversión que se realizan en una empresa son básicamente los proyectos de sustitución o renovación, proyectos de expansión y los proyectos estratégicos.

Proyectos de sustitución o renovación Son los que tienen la finalidad de sustituir los equipos o infraestructuras obsoletas o desgastadas, con el fin de mantener el nivel de producción.

Proyectos de expansión v Son los que tienen el objetivo de incrementar la capacidad de la empresa para poder hacer frente a la demanda creciente de los bienes y servicios que ofrece en el mercado y en caso de no hacerlo correría el riesgo de que la competencia aumente su participación.

Proyectos estratégicos v v Las inversiones estratégicas se caracterizan porque transforman completamente a la empresa. Son los proyectos que implican una reingeniería empresarial. Son aquellos proyectos que implican incursionar en nuevas líneas de mercado o las inversiones en nuevos negocios empresariales. Estas inversiones son de más alto riesgo que las anteriores.

CLASIFICACION DE LAS INVERSIONES l l l FIJAS DIFERIDAS O INTANGIBLES CAPITAL DE TRABAJO

Inversiones en Activos Fijos o Tangibles v v v v v Terreno Infraestructura Maquinaria Equipo Mobiliario Vehículos Herramientas Otros Nota: Se deben de incluir los costos de inversión de las medidas de mitigación.

Inversiones en Activos Diferidos o intangibles v v v Patentes y Permisos Asistencia técnica Estudios Diseños Finales Gastos administrativos de la unidad ejecutora Supervisión Capacitación de recursos humanos Gastos de instalación y puesta en marcha Gastos legales Pago de intereses Otros

INVERSIONES EN CAPITAL DE TRABAJO v. Caja v. Bancos v. Inventarios v. Cuentas por cobrar

PROGRAMA DE INVERSIONES

Costos de Funcionamiento l Costos de producción l Gastos de administración l Costos de venta l Costos financieros

COSTOS DE PRODUCCION l l l Materias primas e insumos Materiales indirectos Mano de obra directa Mano de obra indirecta Costos de mantenimiento Depreciación y amortización

COSTOS DE DEPRECIACION Y AMORTIZACION l Son costos virtuales y realmente son un artificio contable que se emplea para recuperar el costo de las inversiones fijas y diferidas durante un período determinado. El escudo fiscal!!

Métodos para calcular los costos de Depreciación y Amortización l l l Método de línea recta Método de depreciación acelerada Método de potencial técnico (horas de trabajo, kilómetros recorridos, etc. ) La ley de IR permite el primero

Gastos Administrativos l. Gerencia general l. Gerencia de recursos humanos l. Gerencia de relaciones públicas l. Gerencia de planificación l. Gerencia de finanzas Salarios, Depreciaciones, Seguros, Papelería, Servicios Públicos, etc.

Costos de Venta l Investigación y desarrollo l Publicidad l Distribución l Sueldos y comisiones Distruibuidor

Costos financieros l l Son los intereses que se deben de pagar en relación a capitales obtenidos en préstamos. La ley de impuestos sobre la renta permite cargar estos intereses como costos deducibles de impuestos. BANCO

METODOS PARA EL PAGO DE LA DEUDA l l Pago del principal e intereses al final del plazo Pago de interés al final de cada año y de interés y principal en el último año Pago de cantidades iguales Pago de interés y una parte proporcional del principal

SERVICIO DE LA DEUDA CON CUOTA UNIFORME

Costos de Funcionamiento para el período 3 - 6

Programa de Operaciones

Para construir el Flujo de Caja se requiere de la siguiente información l l Programa de inversiones Programa de operaciones: Ingresos, Costos, depreciación y amortización Servicio de la deuda Parámetros adicionales: valor de rescate, recuperación del capital de trabajo, impuestos.

Flujo Neto de Caja (Proyecto puro)

¿POR QUE EL DINERO DE HOY VALE MAS QUE EL DE MAÑANA? l POR INFLACION NO SERIA LA RESPUESTA MAS ADECUADA. l SI NO PORQUE VALE MAS PAJARO EN MANO QUE CIEN VOLANDO, ES DECIR SU COSTO DE OPORTUNIDAD.

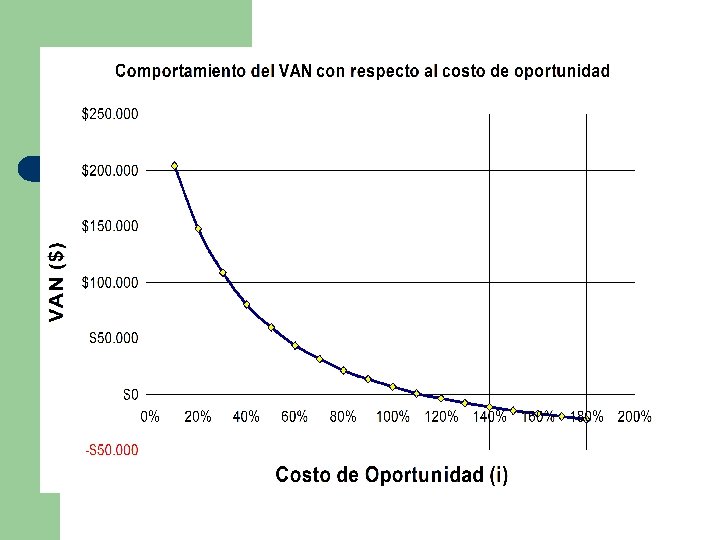

EL COSTO DE OPORTUNIDAD DEL CAPITAL l Es la tasa de referencia que determina el rendimiento mínimo que un inversionista debería aceptar. TREMA = Índice inflacionario + premio al riesgo

INDICADORES FINANCIEROS l VALOR ACTUAL NETO (VAN) l TASA INTERNA DE RETORNO (TIR) l RELACION BENEFICIO COSTO (B/C) l PERIODO DE RECUPERACION (PRI)

Valor Actual Neto - VAN

TIR: El valor de i que hace cero el VAN

ANALISIS DE SENSIBILIDAD l l El análisis de sensibilidad se hace con el fin de evaluar la rentabilidad del proyecto en condiciones difíciles. Que pasa si hay incremento significativo en los costos, disminución de los ingresos, incremento de la tasa de interés del crédito, entre otras situaciones posibles.

ANALISIS DE SENSIBILIDAD l El análisis de sensibilidad se puede hacer de forma unidimensional, es decir modificar una sola variable y el resto permanece constante. l La otra opción es multidimensional, pueden variar diferentes factores simultáneamente.

ANALISIS DE SENSIBILIDAD l l Es importante tener en cuenta que la magnitud de las variaciones de los factores debe de estar sustentada sobre una hipótesis estadística. Para poder definir un incremento en costos o reducción de ingresos, se debe sustentar con una serie histórica que demuestre el incremento del costo en esa proporción.

ABUSOS DEL ANALISIS DE SENSIBILIDAD l l Otra consideración importante es que el análisis de sensibilidad, no es valido cuando los incrementos o decrementos de los factores, los sustentamos porque las cifras utilizadas para construir el flujo de caja no son muy precisos y con esto tratamos de ajustarlos. Lo otro es que se deben variar los factores más significativos pero que afecten negativamente la rentabilidad del proyecto, aquellos factores que mejoren la rentabilidad no deben de ser considerados.

ABUSOS DEL ANALISIS DE SENSIBILIDAD l l Lo que no es recomendable en el análisis de sensibilidad, es quimiquear los datos para hacer rentable un proyecto. Por ejemplo, un señor que se da cuenta que su Proyecto Granja Porcina no es rentable, solicita al evaluar del proyecto que disminuya el 40% de los costos de alimentación, ¿será que el producto que va a ofrecer es carne de cerdo slim (bajo en calorías)?

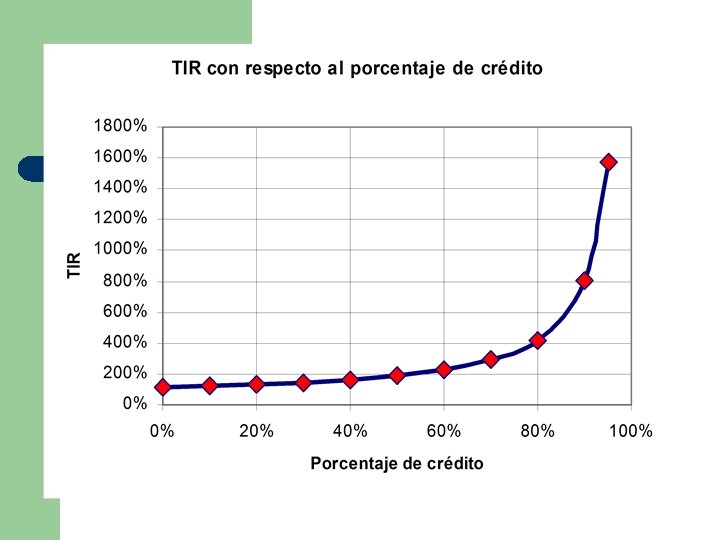

FLUJO DE CAJA CON CREDITO VAN = $170. 697 TIR =228%

FLUJO DE CAJA SENSIBILIZADO VAN = $83. 852 TIR = 118%

EVALUACIÓN ECONOMICA SOCIAL l. La evaluación económica y social es un estudio que se realiza con el fin de determinar el aporte del proyecto a la sociedad en su conjunto. l. Es decir, que lo que pretende la EES es analizar los beneficios que la sociedad tendrá con el proyecto.

Diferencias l l l Financiera El objetivo lo define empresario Precios de Mercado el Resultados: Costos e Ingresos solo de la Empresa Metodología e información relativamente conocida Incluye transferencias l l l Económica Social El objetivo lo define el gobierno Precios Sociales o Sombra Resultados: Costos y Beneficios Sociales Metodología e información compleja y poco conocida No incluye transferencias

¿CUAL ES EL ENFOQUE DE LA EVALUACIÓN ECONOMICA? El enfoque es macroeconómico, en cambio la evaluación financiera es más un enfoque microeconómico.

Contenido de la Evaluación Económica-Social (Metodología Costo/Beneficio) v v v Información sobre precios sociales o de cuenta Flujo Económico-Social Calcular los indicadores Económicos Sociales • VANES o VPNES • TIRES Costos y beneficios sociales intangibles Impactos Macroeconómicos