PEMERIKSAAN PAJAK DIREKTORAT JENDERAL PAJAK 1 PETA KONSEP

persiapan yang baik, sesuai dg tujuan Pemeriksaan")

LHP disusun secara ringkas dan jelas, memuat")

Pasal 1 keadaan, perbuatan, dan/atau bukti berupa keterangan, tulisan, atau benda")

Pajak Terutang SPT")

• Surat Ketetapan Pajak")

UU KUP 2007 Dapat diterbitkan dalam jangka")

Huruf a UU KUP 2007 SKPKB")

Huruf b UU KUP 2007 Ilustrasi")

Huruf c UU KUP 2007 SKPKB")

Huruf d UU KUP 2007")

Huruf e UU KUP 2007")

UU KUP 2007 Untuk SKPKB :")

UU KUP 2007 Jumlah pajak")

WP karena kealpaannya • tidak menyampaikan SPT •")

- Slides: 63

PEMERIKSAAN PAJAK DIREKTORAT JENDERAL PAJAK 1

PETA KONSEP UNDANG-UNDANG KUP Mendaftarkan diri dan melaporkan usahanya Self Assessment System Pengawasan Pembukuan Surat Pemberitahuan Pembayaran Pajak Pemeriksaan SKPKB KUP SKPKBT Ketetapan Pajak SKPLB Restitusi SKPN Penagihan Pajak Banding SKPN Sengketa Pajak Gugatan Imbalan Bunga Tindak Pidana di Bidang Perpajakan Pemeriksaan Bukti Permulaan Penyidikan 2

PEMERIKSAAN PAJAK 3

Pemeriksaan adalah serangkaian kegiatan: menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. (Pasal 1 angka 25 KUP) 1 dan/ atau menguji kepatuhan pemenuhan kewajiban perpajakan 2 tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. 4

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Jenis Pajak : satu, beberapa, atau seluruh jenis pajak Masa/Tahun Pajak : satu atau beberapa Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak dalam tahun-tahun lalu maupun tahun berjalan 5

Kriteria Pemeriksaan Harus dilakukan Pemeriksaan Menguji kepatuhan Dapat dilakukan WP mengajukan permohonan pengembalian kelebihan pembayaran pajak (Pasal 17 B UU KUP) a SPT LB selain Pasal 17 B UU KUP b WP telah diberikan pengembalian pendahuluan kelebihan pajak c SPT Rugi; d penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya; e Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap f Tidak menyampaikan atau menyampaikan SPT melampaui jangka waktu dalam Surat Teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko g Wajib Pajak menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko 6

Jenis Pemeriksaan Restitusi Pasal 17 B UU KUP Selain Pasal 17 B UU KUP Pemeriksaan Rutin a Pemeriksaan Kantor Pemeriksaan Lapangan b Pemeriksaan Kantor c d Pemeriksaan Khusus e Pemeriksaan Lapangan PENENTUAN JENIS PEMERIKSAANNYA DIATUR OLEH DIREKTUR JENDERAL PAJAK f g Pemeriksaan Lapangan 7

Pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan Pemeriksaan. 8

Pemeriksaan Tujuan Lain 1. pemberian NPWP secara jabatan; 2. penghapusan NPWP; 3. pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak; 4. Wajib Pajak mengajukan keberatan; 5. pengumpulan bahan guna menyusunan Norma Penghitungan Penghasilan Neto; 6. pencocokan data dan/atau alat keterangan; 7. penentuan Wajib Pajak berlokasi di daerah terpencil; 8. penentuan satu atau lebih tempat terutang PPN; 9. pemeriksaan dalam rangka penagihan pajak; 10. penentuan saat produksi dimulai atau memperpanjangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan; 11. memenuhi permintaan informasi dari negara mitra P 3 B 9

Standar Pemeriksaan digunakan sebagai ukuran mutu Pemeriksaan yang diatur oleh Direktur Jenderal Pajak yang merupakan capaian minimum yang harus dicapai Pemeriksa dalam melaksanakan Pemeriksaan 10

Standar Umum Standar Pelaksanaan Standar Pelaporan a. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai Pemeriksa Pajak, b. Menggunakan keterampilannya secara cermat dan seksama; c. Jujur dan bersih dari tindakan-tindakan tercela, mengutamakan kepentingan negara; d. Taat terhadap berbagai ketentuan peraturan perundang-undangan di bidang perpajakan 11

Standar Umum Standar Pelaksanaan Standar Pelaporan a) persiapan yang baik, sesuai dg tujuan Pemeriksaan b) Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode dan teknik Pemeriksaan sesuai dengan program Pemeriksaan (audit program) yang telah disusun c) temuan Pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan per. UU perpajakan; d) dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim. e) dapat dibantu oleh seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari Direktorat Jenderal Pajak, maupun yang berasal dari instansi di luar Direktorat Jenderal Pajak yang telah ditunjuk oleh Direktur Jenderal Pajak, sebagai tenaga ahli f) dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain g) dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak h) dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja 12 i) pelaksanaan Pemeriksaan didokumentasikan dalam bentuk Kertas Kerja Pemeriksaan;

Standar Umum Standar Pelaksanaan Standar Pelaporan a) LHP disusun secara ringkas dan jelas, memuat ruang lingkup atau pos-pos yang diperiksa sesuai dengan tujuan Pemeriksaan, memuat simpulan Pemeriksa Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait dengan Pemeriksaan. b) Laporan Hasil Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan antara lain mengenai : 1. Penugasan Pemeriksaan; 2. Identitas Wajib Pajak; 3. Pembukuan atau pencatatan Wajib Pajak; 4. Pemenuhan kewajiban perpajakan; 5. Data/informasi yang tersedia; 6. Buku dan dokumen yang dipinjam; 7. Materi yang diperiksa; 8. Uraian hasil Pemeriksaan; 9. Ikhtisar hasil Pemeriksaan; 10. Penghitungan pajak terutang; 11. Simpulan dan usul Pemeriksa Pajak. 13

Kewajiban Wajib Pajak yang Diperiksa Wajib Pajak Memperlihatkan/meminjamkan buku atau catatan, dokumen memberikan kesempatan untuk memasuki tempat atau ruangan memberikan keterangan lain yg diperlukan Dirjen Pajak menyampaikan SPHP penghasilan kena pajaknya dapat dihitung secara jabatan memberikan hak hadir dalam Clossing paling lama 1 bulan sejak permintaan disampaikan TIDAK Ps. 14 (5) UU PPh Dokumen dari WP yg dipertimbangkan saat clossing terbatas pada peredaran usaha atau penghasilan bruto dokumen kredit pajak Pasal 11

Kewajiban Wajib Pajak 3. Memberi kesempatan pemeriksa untuk memasuki tempat/ruang yang patut diduga digunakan sebagai tempat menyimpan buku/catatan/dokumen/uang /barang. 4. Memberi bantuan guna kelancaran pemeriksaan 5. Menyampaikan tanggapan secara tertulis atas SPHP 6. Memberikan keterangan lisan/tertulis yang diperlukan 1. Memenuhi panggilan untuk datang menghadiri pemeriksaan 2. Memperlihatkan/meminjamkan catatan/dokumen 3. Memberi bantuan guna kelancaran pemeriksaan 4. Menyampaikan tanggapan secara tertulis atas SPHP Pemeriksaan Kantor 2. Memberi kesempatan pemeriksa untuk mengakses/mengunduh data elektronik Pemeriksaan Lapangan 1. Memperlihatkan/meminjamkan buku, catatan, dokumen. 5. Meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik 6. Memberikan lisan/tertulis yang diperlukan 15

Kewajiban Pemeriksa 3. 4. • alasan dan tujuan Pemeriksaan • hak dan kewajiban Wajib Pajak selama dan setelah pelaksanaan Pemeriksaan; • hak Wajib Pajak untuk mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan dalam hal terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil Pemeriksaan; • Kewajiban dari WP untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang akan dipinjam dari WP Kewajiban Pemeriksa 2. menyampaikan surat pemberitahuan pemeriksaan (pemeriksaan lapangan) atau surat panggilan (pemeriksaan kantor) kepada Wajib Pajak. memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan Memperlihatkan Surat yang berisi perubahan Tim Pemeriksa Pajak kepada WP apabila susunan tim Pemeriksa Pajak mengalami perubahan; Melakukan pertemuan dengan Wajib Pajak dalam rangka memberikan penjelasan mengenai: Kewajiban Pemeriksa 1. 5. menuangkan hasil pertemuan dengan Wajib Pajak dalam bentuk berita acara hasil pertemuan; 6. menyampaikan SPHP 7. memberikan hak hadir kepada WP dalam rangka Pembahasan Akhir Hasil Pemeriksaan pada waktu yang telah ditentukan; 8. Menyampaikan kuesioner pemeriksaan kepada Wajib Pajak 9. Melakukan pembinaan kepada Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan dengan menyampaikan saran secara tertulis 10. mengembalikan buku atau catatan, dokumen yang dipinjam dari WP 11. merahasiakan kepada pihak lain yang tidak berhak segala sesuatu yang diketahui atau diberitahukan WP dalam rangka pemeriksaan 16

Hak Wajib Pajak 3. meminta kepada Pemeriksa Pajak untuk memperlihatkan surat yang berisi perubahan tim Pemeriksa Pajak apabila susunan tim Pemeriksa mengalami perubahan; 4. meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan; 6. menghadiri Pembahasan Akhir Hasil Pemeriksaan pada waktu yang telah ditentukan; Hak WP 2. meminta kepada Pemeriksa Pajak untuk memberikan surat pemberitahuan pemeriksaan sehubungan dengan pelaksanaan pemeriksaan lapangan; 5. menerima Surat Pemberitahuan Hasil Pemeriksaan; Hak WP 1. meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan; 7. mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan, dalam hal masih terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak pada saat Pembahasan Akhir Hasil Pemeriksaan; 8. memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan. 17

Wewenang Pemeriksaan Kantor Pemeriksaan lapangan 1. Melihat/ meminjam buku atau catatan, dokumen 2. mengakses dan/atau mengunduh data yang dikelola secara elektronik; 3. memasuki dan memeriksa tempat atau ruang, yang diduga digunakan untuk menyimpan buku/catatan /dokumen/uang/barang 4. meminta kepada Wajib Pajak untuk memberi bantuan guna kelancaran Pemeriksaan 5. melakukan penyegelan tempat atau ruang tertentu serta barang bergerak dan/atau tidak bergerak; 6. meminta keterangan lisan dan/atau tertulis dari Wajib Pajak; 7. meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP melalui kepala UP 2 1. Memanggil WP untuk datang ke kantor DJP 2. Melihat/ meminjam buku atau catatan, dokumen 3. meminta kepada Wajib Pajak untuk memberi bantuan guna kelancaran Pemeriksaan 4. meminta keterangan lisan dan/atau tertulis dari Wajib Pajak 5. Meminjam kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik melalui Wajib Pajak 6. meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP melalui kepala UP 2 18

Jangka Waktu Pemeriksaan SPHP 7 Hari Tanggapan Tertulis Jangka waktu sejak Surat Pemberitahuan Pemeriksaan disampaikan/Sejak WP datang memenuhi panggilan s. d. tanggal SPHP disampaikan JANGKA WAKTU PENGUJIAN KANTOR 4 Bulan + 2 Bulan LAPANGAN 6 Bulan + 2 Bulan Perpanjangan Penyampaian Tanggapan Tertulis Jangka waktu sejak tanggal SPHP disampaikan sampai dengan tanggal LHP JANGKA WAKTU PEMBAHASAN AKHIR DAN PELAPORAN 2 BULAN JANGKA WAKTU PEMERIKSAAN WP K 3 S MIGAS WP GRUP INDIKASI TRANSFER PRICING/ TRANSAKSI KHUSUS LAIN KANTOR 4 Bulan + 3 x 6 Bulan LAPANGAN 6 Bulan + 3 x 6 Bulan 3 Hari Undangan Pembahasan Akhir 2 Bulan Risalah Pembahasan 3 hari Permohonan Pembahasan dgn Tim QA Pembahasan Tim QA Panggilan Penandatanganan BA (2 BULAN) 3 Hari Penandatanganan BA LHP 19

Pengertian Verifikasi Serangkaian kegiatan pengujian pemenuhan kewajiban pajak subjektif dan objektif penghitungan dan pembayaran pajak Permohonan Wajib Pajak berdasarkan Data dan Informasi Perpajakan yang dimiliki atau diperoleh Direktur Jenderal Pajak Menerbitkan skp Dalam rangka Menerbitkan/menghapus NPWP Mengukuhkan/mencabut pengukuhan PKP PASAL 1 ANGKA 4 PP 74/2011 20

Tujuan Verifikasi Menerbitkan NPWP Secara jabatan Menghapus NPWP Secara jabatan Mengukuhkan PKP Permohonan WP Mencabut PKP Secara jabatan Permohonan WP Menerbitkan surat ketetapan pajak 21

Verifikasi Untuk Menerbitkan NPWP secara Jabatan WP OP tidak menjalankan usaha/pekerjaan bebas WP OP yang menjalankan usaha/pekerjaan bebas WP sesuai hasil kegiatan ekstensifikasi yang dilakukan secara massal (termasuk hasil SPN) Mengaktifkan kembali NPWP yang telah dihapus Menentukan kebenaran pemenuhan persyaratan subjektif dan objektif kegiatan LL Konfirmasi kepada pemberi kerja LL Pengujian apakah penghasilan diatas PTKP LL Konfirmasi Lapangan tempat kedudukan/kegiatan usaha LL Pengujian apakah penghasilan diatas PTKP LL Analisa Angsuran PPh Pasal 25 LL Pengujian kebenaran formulir isian data hasil ekstensifikasi massal/ SPN LL Pencocokan data dengan basis data perpajakan LL LL Pengujian kebenaran data/informasi yang diperoleh Pencocokan data dengan basis data perpajakan 22

Verifikasi Untuk Menghapus NPWP secara Jabatan/ berdasarkan permohonan WP a. b. c. d. e. f. g. h. i. j. k. l. OP telah meninggal dunia & tidak meninggalkan warisan; Bendahara Pemerintah yg tidak lagi memenuhi syarat sebagai WP; OP yg telah meninggalkan Indonesia untuk selama-lamanya; WP memiliki lebih dari 1 NPWP untuk menentukan NPWP yg dapat digunakan sebagai sarana administratif dlm pelaksanaan hak & pemenuhan kewajiban perpajakan; WP OP yang telah diberikan NPWP melalui pemberi kerja/bendahara dan penghasilan netonya tidak melebihi PTKP WP badan kantor perwakilan perusahaan asing yg tidak mempunyai kewajiban PPh Badan yg telah menghentikan kegiatan usahanya; Warisan yg belum terbagi dlm kedudukan sebagai Subjek Pajak sudah selesai dibagi; Wanita yg sebelumnya telah memiliki NPWP & menikah tanpa membuat perjanjian pemisahan harta & penghasilan serta tidak ingin melaksanakan hak & memenuhi kewajiban perpajakannya terpisah dari suaminya; Wanita kawin yang memiliki NPWP berbeda dengan NPWP suami dan pelaksanaan hak dan kewajiban perpajakannya digabung dengan suami Anak belum dewasa yang telah memiliki NPWP WP BUT yg telah menghentikan kegiatan usahanya di Indonesia; WP Badan tertentu selain PT dengan status non efektif yang tidak memiliki kewajiban PPh dan secara nyata tidak menunjukkan adanya kegiatan usaha Menentukan apakah WP sudah tidak lagi memenuhi syarat subjektif dan objektif Pencocokan data/informasi v. LL Konfirmasi data/informasi Apabila diperoleh data/informasi yang menunjukkan adanya hak dan kewajiban perpajakan, terhadap WP dapat diterbitkan 23 skp dan/atau STP

Verifikasi Untuk Mengukuhkan PKP Secara jabatan WP OP sebagai Pengusaha WP OP dan Badan sebagai pengusaha sesuai hasil kegiatan ekstensifikasi yang dilakukan secara massal (termasuk hasil SPN) Atas permohonan WP WP OP sebagai Pengusaha (termasuk WP OP PTT) WP Badan sebagai Pengusaha Menentukan kebenaran pemenuhan persyaratan subjektif dan objektif sebagai PKP Pengujian pemenuhan persyaratan subjektif Pengujian kelengkapan dokumen terkait dengan identitas pengusaha (KTP Pengusaha, KTP Pengurus, akta pendirian, surat keterangan domisili) Pengujian kebenaran status pengusaha, kebenaran alamat, kebenaran keberadaan (Peta lokasi kegiatan usaha, foto tempat kegiatan usaha) Pengujian pemenuhan persyaratan objektif Pengujian kelengkapan dokumen izin usaha (surat izin usaha perdagangan, surat izin usaha konstruksi) Pengujian kesesuaian dokumen izin usaha dengan kegiatan usaha yang dilakukan (gambaran kegiatan usaha, data peredaran usaha, 24 daftar harta)

Verifikasi Untuk Mencabut Pengukuhkan PKP Secara jabatan Atas permohonan WP Hasil Konfirmasi lapangan 1. 2. 3. 4. Hasil kegiatan lain 5. WP OP sebagai Pengusaha 6. 7. 8. PKP OP meninggal dunia PKP telah dipusatkan tempat terutangnya PPN PKP pindah ke wilayah kerja KPP lainnya PKP yang peredaran usaha/penerimaan bruto untuk 1 tahun buku tidak melebihi batas peredaran usaha pengusaha kecil dan tidak memilih menjadi PKP selain PT dengan status non efektif dan secara nyata tidak menunjukkan adanya kegiatan usaha PKP yang tidak menyampaikan SPT Masa PPN Jan sd Des PKP yang menyampaikan SPT Masa PPN yang PK dan PM nya nihil untuk Jan sd Des PKP BUT yang telah menghentikan kegiatan usahanya di Indonesia Untuk tertib administrasi dan/atau menguji pemenuhan persyaratan subjektif dan objektif sebagai PKP Pencocokan data/informasi Konfirmasi lapangan terhadap tempat kedudukan/ kegiatan usaha Pengujian terhadap jumlah nilai peredaran bruto atas penyerahan BKP atau JKP yang dilakukan oleh WP yang 25 telah melampaui batasan pengusaha kecil

Ruang Lingkup dan Kriteria Satu atau beberapa jenis pajak Ruang Lingkup Baik untuk satu atau beberapa masa pajak, bagian tahun pajak, tahun pajak Kriteria: Dalam rangka penerbitan SKPKB Keterangan lain Putusan Pengadilan yang didalamnya memuat data konkret Keterangan tertulis dari WP Dalam rangka penerbitan SKPKBT Tanpa SPHV dan PAHV Data baru hasil klarifikasi/konfirmasi FP Putusan pengadilan yang memuat data baru berupa FP Dalam rangka penerbitan SKPLB Terdapat permohonan kelebihan pembayaran pajak yang seharusnya tidak terutang (Pasal 17 ayat 2 UU KUP) Tanpa SPHV dan 26 PAHV

Keterangan Lain Bukti transaksi/ data perpajakan Yang dapat digunakan untuk menghitung kewajiban perpajakan WP 1 4 Data perpajakan Terkait WP yang tidak menyampaikan SPT dalam jangka waktu sebagaimana diatur dalam Pasal 3 ayat (3) UU KUP dan setelah ditegur secara tertulis WP tidak menyampaikan SPT sebagaimana ditentukan dalam Surat Teguran 3 2 Hasil klarifikasi/ konfirmasi FP Bukti pemotongan PPh 27

Ketentuan Umum (Pengertian) Pasal 1 keadaan, perbuatan, dan/atau bukti berupa keterangan, tulisan, atau benda Bukti Permulaan yang dapat memberikan petunjuk adanya dugaan kuat bahwa sedang atau telah terjadi suatu tindak pidana di bidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan Negara Pasal 1 angka 26 KUP Pemeriksaan Bukti Permulaan pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan Pasal 1 angka 27 KUP 28

Pasal 2 IDLP keterangan baik yang disampaikan secara lisan maupun tertulis yang dapat dikembangkan dianalisis untuk mengetahui ada tidaknya Bukti Permulaan tindak pidana di bidang perpajakan Informasi pemberitahuan mengenai dugaan tindak pidana di bidang perpajakan oleh pihak yang berkepentingan kepada pejabat yang berwenang Pengadua n IDLP Laporan Data kumpulan angka, huruf, kata, atau citra yang bentuknya dapat berupa surat, dokumen, buku atau catatan, baik dalam bentuk elektronik maupun bukan elektronik, yang dapat dikembangkan dianalisis untuk mengetahui ada tidaknya Bukti Permulaan tindak pidana di bidang perpajakan, yang menjadi dasar pelaporan yang belum dianalisis pemberitahuan yang disampaikan oleh orang atau institusi karena hak atau kewajiban berdasarkan undang-undang kepada pejabat yang berwenang tentang telah atau sedang atau diduga akan terjadinya tindak pidana di bidang perpajakan 29

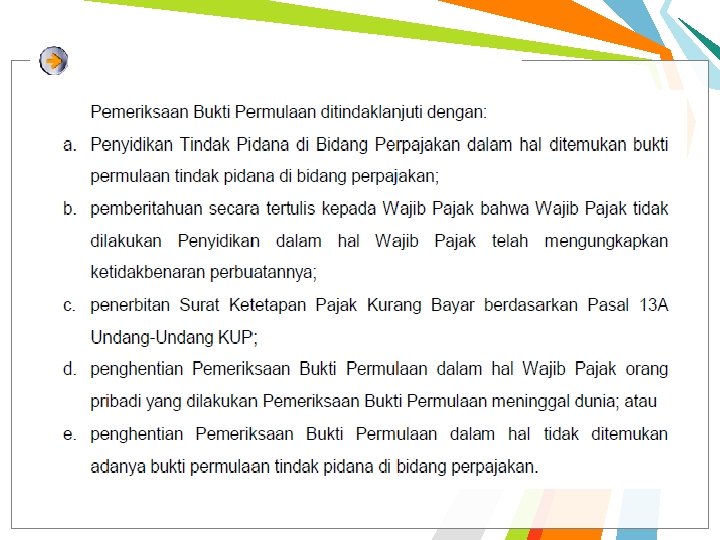

Pasal 2 Ruang Lingkup IDLP DIRJEN PAJAK PENGEMBANGAN DAN ANALISIS IDLP Intelijen Masa Pajak Apakah telah diterbitkan SKP? belum Apakah ada dugaan tindak pidana? Bagian Tahun Pajak Pengamatan sudah Pemeriksaan / Pemeriksaan Ulang dalam rangka penerbitan SKPKBT TIDAK YA Pemeriksaan Bukper Tahun Pajak Verifikasi/ Pemeriksaan 30

Pasal 3 Perluasan Ruang Lingkup Pemeriksaan Bukper PEMERIKSAAN BUKPER 1 dugaan perbuatan tindak pidana di bidang perpajakan dan modus operandinya 2 Jenis pajak 3 Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak Terdapat data lain diluar pengembangan dan analisis IDLP Ruang Lingkup Pemeriksaan Bukper Diperluas Tanpa melakukan pengembangan dan analisis IDLP Dengan melakukan pengembangan dan analisis IDLP 31

Produk Pemeriksaan Pajak Indikasi Tindak Pidana Perpajakan Pemeriksaan Bukti Permulaan SKPKB Pokok Pajak > Kredit Pajak SKPKBT = Ada data baru & Penambahan Pjk Terutang SKPN Pokok Pajak = Kredit Pajak KETETAPAN SKPLB Pokok Pajak < Kredit Pajak STP Sanksi adm 33

PENETAPAN DAN KETETAPAN PAJAK 34

PENETAPAN merujuk pada aktivitas di bidang perpajakan di mana Wajib Pajak menghitung, memperhitungkan, membayar dan melapor sendiri kewajiban perpajakannya (Self Assessment) KETETAPAN kewenangan yang dimiliki fiskus dalam “menghitung kembali” pajak yang sudah ditunaikan Wajib Pajak apabila terdapat cukup bukti untuk itu 35

Penetapan Pajak Self Assessement System Menghitung Memperhitungkan Membayar melaporkan Psl 12(1) Pajak Terutang SPT Manual Elektronik Masa Tahunan 36 Apabila Surat Pemberitahuan telah disampaikan (telah diterima bukti penerimaan SPT) maka kewajiban perpajakan yang dilaporkan dalam SPT tersebut telah dianggap benar Pasal 12 ayat (2) UU KUP 36

• Misalkan PT XYZ adalah WP badan yang melakukan kegiatan usaha perdagangan barang-barang elektronik. PT XYZ melaporkan seluruh penghasilan yang diperoleh selama tahun 2008 dan kredit pajaknya dalam SPT PPh badan Tahun 2008, dengan perincian sbb: Penghasilan Neto: Rp 1. 000, 00 PPh terutang Rp 282. 500. 000, 00 Kredit Pajak Rp 202. 500. 000, 00 Pajak yang kurang dibayar Rp 80. 000, 00 • Pajak Penghasilan terutang sebesar Rp 282. 500. 000, 00 hasil perhitungan Wajib Pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sedangkan kredit pajak sebesar Rp 202. 500. 000, 00 dan PPh yang kurang dibayar sebesar Rp 80. 000, 00 yang telah dilunasi adalah pembayaran pajak oleh WP tanpa didahului dengan surat ketetapan pajak, yaitu melalui pemotongan/pemungutan pihak ketiga dan dibayar sendiri. 37

Penetapan Pajak Apabila terdapat bukti jumlah pajak yang terutang menurut Surat Pemberitahuan tidak benar Direktur Jenderal Pajak Menetapkan jumlah pajak yg terutang Surat Ketetapan Pajak Surat ketetapan pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar. 38

• PT XYZ adalah WP badan yang melakukan kegiatan usaha perdagangan barang-barang elektronik. PT XYZ melaporkan seluruh penghasilan yang diperoleh selama tahun 2008 dan kredit pajaknya dalam SPT PPh badan Tahun 2008, dengan perincian sbb: Penghasilan Neto: Rp 1. 000, 00 PPh terutang Rp 282. 500. 000, 00 Kredit Pajak Rp 202. 500. 000, 00 Pajak yang kurang dibayar Rp 80. 000, 00 • Apabila berdasarkan hasil pemeriksaan bahwa pajak yang dihitung dan dilaporkan PT XYZ dalam SPT PPh Tahun 2008 tidak benar, misalnya pembebanan biaya ternyata melebihi yang sebenarnya sehingga PPh terutang kurang dilaporkan, maka Direktur Jenderal Pajak menetapkan besarnya pajak yang terutang sebagaimana mestinya menurut ketentuan peraturan perundang-undangan perpajakan, yaitu dengan menerbitkan surat ketetapan pajak. 39

STP • Pasal 1 Angka 20 UU KUP 2007 surat untuk melakukan tagihan pajak dan/atau sanksi administrasi o bunga o denda Ilustrasi Pokok Pajak harus ditagih Telah Dibayar Kurang dibayar Sanksi administrasi Pajak yang masih harus dibayar = 1. 000 = 800 = 200 = 30 = 230

PENERBITAN STP DIRJEN PAJAK setelah meneliti data administrasi perpajakan dalam hal setelah melakukan Verifikasi, Pemeriksaan Ulang, atau Pemeriksaan Bukper dlm rangka penerbitan skp Surat Tagihan Pajak dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis/salah hitung ditambah dengan sanksi bunga 2% /bulan max 24 bulan, sejak saat terutang atau berakhirnya Masa/Bagian Tahun /Tahun Pajak s. d. diterbitkannya STP WP dikenai sanksi administrasi berupa denda/bunga termasuk denda (keberatan/banding) PPh dalam tahun berjalan tidak atau kurang dibayar 50% & 100% pengusaha yang telah dikukuhkan PKP tidak membuat Faktur Pajak atau membuat Faktur Pajak tidak tepat waktu pengusaha yang telah dikukuhkan PKP tidak mengisi FP secara lengkap, selain: 1) identitas pembeli sesuai. Pasal 13 ayat (5) huruf b PPN; atau 2) identitas pembeli serta nama dan tanda tangan sesuai Pasal 13 ayat (5) huruf b dan huruf g PPN, dalam hal penyerahan dilakukan oleh PKP pedagang eceran PKP melaporkan Faktur Pajak tidak sesuai denganmasa penerbitan Faktur Pajak PKP yg mengalami gagal berproduksi dan telah diberikan pengembalian PM selain wajib menyetor pajak yang terutang, dikenai sanksi denda 2% dari DPP sanksi bunga 2%/bulan dari pajak yang 41 ditagih kembali, dihitung dari penerbitan SKPKPP s. d. tanggal penerbitan STP

Jenis ketetapan pajak • Surat Ketetapan Pajak Kurang Bayar (SKPKB) • Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) • Surat Ketetapan Pajak Lebih Bayar (SKPLB) • Surat Ketetapan Pajak Nihil (SKPN)

SKPKB • Pasal 1 Angka 16 UU KUP 2007 surat ketetapan pajak yang menentukan besarnya : o jumlah pokok pajak o jumlah kredit pajak o jumlah kekurangan pembayaran pokok pajak o besarnya sanksi administrasi o jumlah pajak yang masih harus dibayar Ilustrasi Pokok Pajak Kredit Pajak Kekurangan pembayaran pokok pajak = 1. 000 = 800 = 200 Sanksi administrasi = 30 Pajak yang masih harus dibayar = 230

Penerbitan SKPKB. • Pasal 13 Ayat (1) UU KUP 2007 Dapat diterbitkan dalam jangka waktu 5 tahun setelah : o saat terutangnya pajak o berakhirnya Masa Pajak o berakhirnya bagian Tahun Pajak o berakhirnya Tahun Pajak Ilustrasi § PPN terutang Masa Pajak Maret 2008 : April 2008 Maret 2013 § PPh Pasal 25 terutang Tahun Pajak 2008 : Januari 2009 Desember 2013

Penerbitan SKPKB. . • Pasal 13 Ayat (1) Huruf a UU KUP 2007 SKPKB diterbitkan karena: hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar Ilustrasi Berdasarkan pemeriksaan atas SPT Masa PPN Masa Pajak Juni 2008, diketahui PT TERANG (produsen televisi) tidak memungut PPN atas televisi yang dijualnya dengan nilai penjualan sebesar Rp 50 Juta. § PPN yang kurang dibayar = Rp 5 Juta § Ditagih melalui : SKPKB PPN Masa Pajak Juni 2008

Penerbitan SKPKB … • Pasal 13 Ayat (1) Huruf b UU KUP 2007 Ilustrasi s. d. bulan April 2008, diketahui PT ABADI tidak melaporkan SPT Masa PPh Pasal 21 Masa Januari 2008. SKPKB diterbitkan karena: Sudah dikeluarkan Surat Teguran pada SPT tidak disampaikan sesuai tgl 15 Maret 2008. jangka waktu dan setelah Bulan Juli 2008 diperiksa dan diketahui ditegur secara tertulis tidak terdapat pembayaran gaji sebesar Rp disampaikan pada waktunya 100 Juta yang belum dipotong PPh sebagaimana ditentukan dalam Pasal 21. Surat Teguran § PPh Pasal 21 yang tidak dibayar = Rp 10 Juta § Ditagih melalui : SKPKB PPh Pasal 21 Masa Pajak Januari 2008

Penerbitan SKPKB …. • Pasal 13 Ayat (1) Huruf c UU KUP 2007 SKPKB diterbitkan karena: hasil pemeriksaan/keterangan lain mengenai PPN dan PPn. BM ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0% Ilustrasi Dilakukan pemeriksaan SPT Masa PPN PT BREVET Masa Pajak Maret 2008. sebelum diperiksa : LB = Rp 10 Juta (dikompensasikan ke SPT Masa PPN April 2008) setelah diperiksa : KB = Rp 5 Juta § PPN yang kurang dibayar = Rp 5 Juta § Ditagih melalui : SKPKB PPN Masa Pajak Maret 2008

Penerbitan SKPKB …. . • Pasal 13 Ayat (1) Huruf d UU KUP 2007 SKPKB diterbitkan karena: kewajiban Pasal 28 atau Pasal 29 tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang Ilustrasi Dilakukan pemeriksaan terhadap SPT Tahunan PPh Pasal 25 Ny. Tati. Diketahui omzetnya Rp 5 Miliar setahun dan Ny. Tati tidak memiliki data pembukuan penjualan dan rincian biaya. § PPh Pasal 25 yang kurang dibayar = Rp 500 Juta § Ditagih melalui : SKPKB PPh Pasal 25 Tahun Pajak 2008

Penerbitan SKPKB …. . • Pasal 13 Ayat (1) Huruf e UU KUP 2007 SKPKB diterbitkan karena: WP diterbitkan NPWP/dikukuhkan sebagai PKP secara jabatan sebagaimana dimaksud dalam Pasal 2 Ayat (4 a) Ilustrasi Tuan Budi diberikan NPWP jabatan pada Agustus 2008. Seharusnya, Tuan Budi sudah memiliki NPWP sejak Tahun 2007. § PPh Pasal 25 Tahun 2007 = Rp 50 Juta. § Ditagih melalui : SKPKB PPh Pasal 25 Tahun Pajak 2007

Penerapan Sanksi SKPKB. • Pasal 13 Ayat (2) UU KUP 2007 Untuk SKPKB : Pasal 13 Ayat (1) Huruf a dan e Jumlah kekurangan pajak ditambah : § hasil pemeriksaan atau keterangan o sanksi administrasi (bunga) lain pajak yang terutang tidak atau 2% per bulan kurang dibayar o paling lama 24 bulan, dihitung sejak saat § WP diterbitkan NPWP/dikukuhkan terutangnya pajak atau sebagai PKP secara jabatan berakhirnya Masa Pajak, sebagaimana dimaksud dalam bagian Tahun Pajak, atau Pasal 2 Ayat (4 a) Tahun Pajak s. d. diterbitkannya SKPKB

Ilustrasi 1 • Berdasarkan pemeriksaan atas SPT Masa PPN Masa Pajak Juni 2008, diketahui PT TERANG (produsen televisi) tidak memungut PPN atas televisi yang dijualnya dengan nilai penjualan sebesar Rp 50 Juta. SKPKB diterbitkan pada tanggal 10 Agustus 2008 Penghitungan SKPKB Pokok Pajak = Rp 5. 000 Kredit Pajak = Kekurangan = Rp 5. 000 pembayaran pokok pajak Sanksi administrasi = Rp 200. 000 (2% x Rp 5 Juta x 2 bulan) Pajak yang masih harus dibayar = Rp 5. 200. 000

Penerapan Sanksi SKPKB. . • Pasal 13 Ayat (3) UU KUP 2007 Jumlah pajak ditambah sanksi administrasi (kenaikan) : o 50% (PPh yang tidak atau kurang dibayar) o 100% (PPh Potput) o 100% (PPN dan PPn. BM) Untuk SKPKB : Pasal 13 Ayat (1) Huruf b, c dan d § § § SPT tidak disampaikan sesuai jangka waktu dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran hasil pemeriksaan/keterangan lain mengenai PPN dan PPn. BM ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0% kewajiban Pasal 28 atau Pasal 29 tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang

Ilustrasi 2 • s. d. bulan April 2008, diketahui PT ABADI tidak melaporkan SPT Masa PPh Pasal 21 Masa. Januari 2008. Sudah dikeluarkan Surat Teguran pada tgl 15 Maret 2008. Bulan Juli 2008 diperiksa dan diketahui terdapat pembayaran gaji sebesar Rp 100 Juta yang belum dipotong PPh Pasal 21. SKPKB diterbitkan pada tanggal 25 Agustus 2008 Penghitungan SKPKB Pokok Pajak = Rp 10. 000 Kredit Pajak = Kekurangan = Rp 10. 000 pembayaran pokok pajak Sanksi administrasi (100% x Rp 10 Juta) = Rp 10. 000 Pajak yang masih harus dibayar = Rp 11. 400. 000

Pasal 2 Ayat 4 a UU KUP 2007 Kewajiban perpajakan bagi Wajib Pajak yang diterbitkan Nomor Pokok Wajib Pajak dan/atau yang dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan sebagaimana dimaksud pada ayat (4) dimulai sejak saat Wajib Pajak memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 (lima) tahun sebelum diterbitkannya Nomor Pokok Wajib Pajak dan/atau dikukuhkannya sebagai Pengusaha Kena Pajak” “

Ketentuan Penerbitan SKPKB • Diterbitkan dalam jangka waktu 5 tahun setelah: – saat terutangnya pajak – berakhirnya Masa Pajak, bagian Tahun Pajak, Tahun Pajak • Dapat diterbitkan melewati jangka waktu 5 tahun WP melakukan tindak pidana pajak/lainnya (SKPKB + sanksi bunga 48%)

Ketentuan Khusus SKPKB (Pasal 13 A) WP karena kealpaannya • tidak menyampaikan SPT • menyampaikan SPT: isinya tidak benar atau tidak lengkap, • melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara o WP tidak dikenai sanksi pidana : bila kealpaan pertama kali dilakukan WP o Pengenaan sanksi, WP wajib melunasi : § kekurangan pembayaran jumlah pajak yang terutang, ditambah sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar

SKPKBT • Pasal 1 Angka 17 UU KUP 2007 surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan Pasal 15 UU KUP 2007 § Diterbitkan dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak § apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan § Jumlah kekurangan pajak ditambah dengan sanksi administrasi (kenaikan) 100% § Kenaikan tidak dikenakan bila SKPKB diterbitkan berdasarkan keterangan tertulis WP atas kehendak sendiri, dengan syarat Dirjen Pajak belum mulai melakukan tindakan pemeriksaan

Data Baru • data /keterangan yang belum diberitahukan oleh WP pada penetapan semula, baik dalam SPT maupun dalam pembukuan perusahaan yang diserahkan pada waktu pemeriksaan • data yang semula belum terungkap : – tidak diungkapkan WP dalam SPT beserta lampirannya (termasuk laporan keuangan) – pada waktu pemeriksaan untuk penetapan semula WP tidak mengungkapkan data /memberikan keterangan lain secara benar, lengkap, dan terinci

Ketentuan Lain SKPKBT Bila jangka waktu 5 tahun telah lewat: – SKPKBT tetap dapat diterbitkan – ditambah sanksi administrasi berupa bunga sebesar 48% dari jumlah pajak yang tidak atau kurang dibayar – dalam hal WP setelah Jangka waktu 5 tahun tersebut dipidana karena: • melakukan tindak pidana di bidang perpajakan atau • tindak pidana lainnya • yang dapat menimbulkan kerugian pada pendapatan negara • berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap

SKPLB • Pasal 1 Angka 19 UU KUP 2007 surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang Ilustrasi Pokok Pajak Kredit Pajak Kelebihan pembayaran pokok pajak = 1. 000 = 1. 800 = 800 Sanksi administrasi = - Pajak yang lebih dibayar = 800

Penerbitan SKPLB • Pasal 17 UU KUP 2007 o setelah dilakukan pemeriksaan : jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang. o berdasarkan permohonan WP dan setelah meneliti kebenaran pembayaran pajak : pembayaran pajak yang seharusnya tidak terutang o berdasarkan hasil pemeriksaan /data baru ternyata pajak yang Iebih dibayar jumlahnya lebih besar daripada kelebihan pembayaran pajak yang telah ditetapkan

SKPN • Pasal 1 Angka 18 UU KUP 2007 surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak Ilustrasi Pokok Pajak Kredit Pajak Kekurangan pembayaran pokok pajak = 1. 000 = - Sanksi administrasi = - Pajak yang masih harus dibayar = NIHIL

Penerbitan SKPN • Pasal 17 A UU KUP 2007 setelah dilakukan pemeriksaan : o bila jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang o pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak