Okvir za finansijsko izvestavanje Kata Skaric Jovanovic ime

prihoda ili obaveza")

30. 000 na ime otplate kredita")

biti")

- Slides: 85

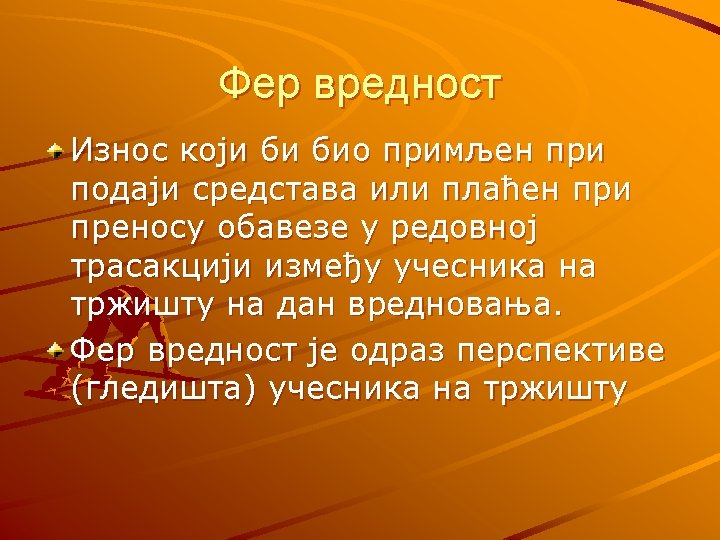

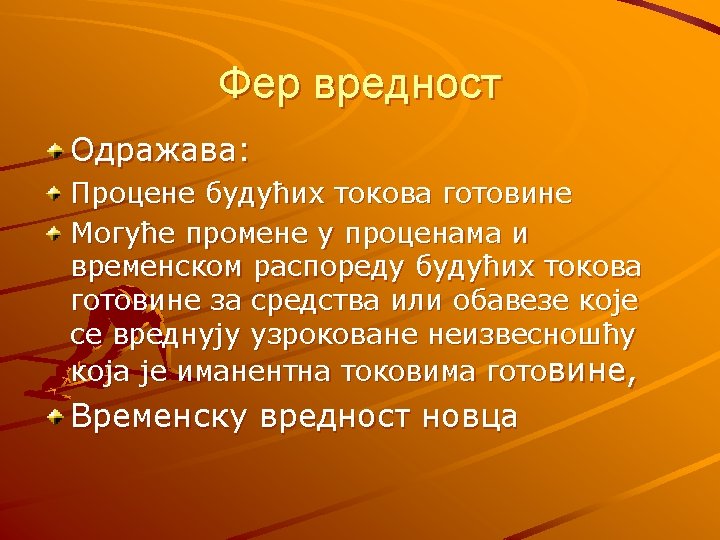

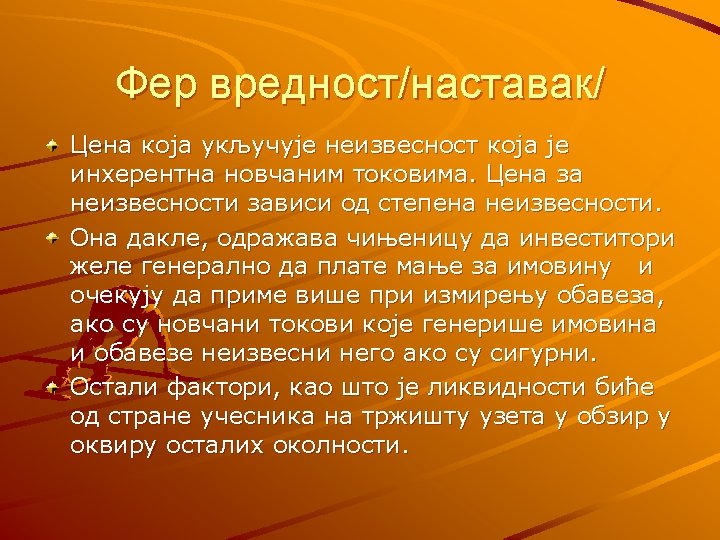

Okvir za finansijsko izvestavanje Kata Skaric Jovanovic

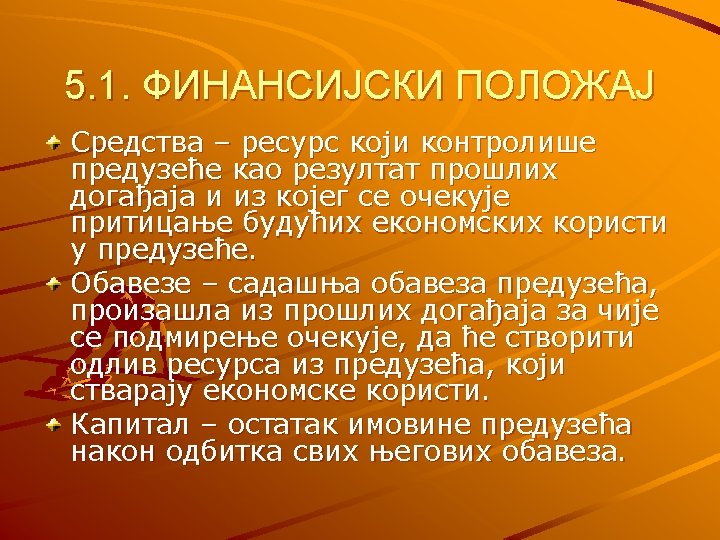

Питања за проверу знања: Čime se bavi okvir za pripremu i prezentaciju finansijskih izvještaja? Objasnite pojam finansijskih izveštaja opšte namene. Navedite korisnike finansijskih izvještaja i informacije koje najčešće oni koriste u svrhu donošenja pojedinih odluka. Navedite ciljeve finansijskog izvještavanja. Šta utiče na finansijsku poziciju nekog entiteta?

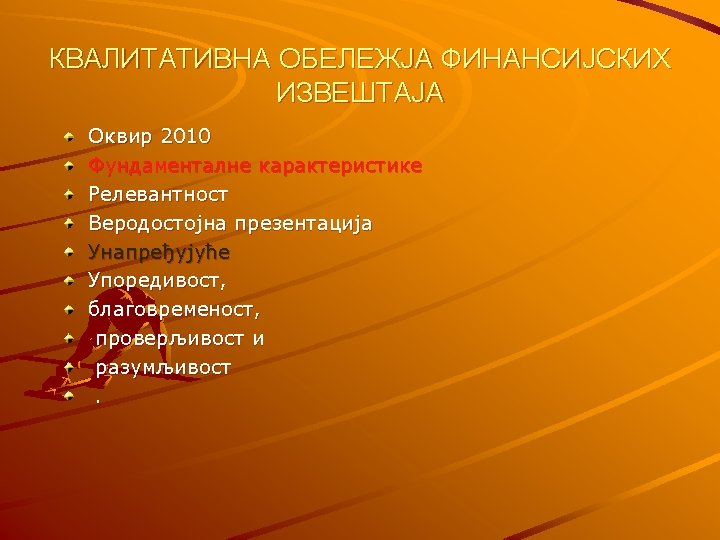

Питања за проверу знања: Navedite osnovne pretpostavke za sastavljenje finansijskih izveštaja. Navedite fundamentalne i unapređujuće kvalitativne karakteristike. Ukoliko malo preduzeće prezentuje samo poreski bilans za svrhe utvrđivanja oporezivog dobitka, da li se ovaj izveštaj može smatrati finansijskim izveštajem opšte svrhe; da li se treba prezentovati u skladu sa Međunarodnim standardima finansijskog izvještavanja i čije se informacione potrebe ovim izveštajem zadovoljavaju?

Питања за проверу знања: Kada kažemo da je informacija razumljiva? Da li informaciju treba isključiti iz finansijskih izveštaja ako ju je teško razumeti? Kada za informacije kažemo da je vjerno predstavljena ? Šta se prema Okviru za finansijsko izveštavanje može označiti kao sredstvo? Kada se neko sredstvo nalazi pod kontrolom izveštajnog entiteta? Koji su to prošli događaji koji dovode izveštajni entitet u poziciju da stekne kontrolu nad sredstvom? U kom vidu mogu biti ekonomske koristi koje sredstvo može generisati? Kakav je odnos između izdatka i sredstva?

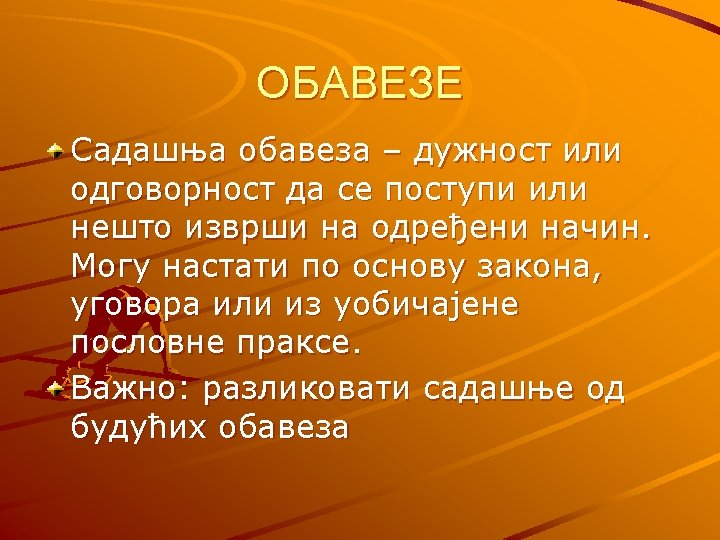

Питања за проверу знања: Šta predstavlja izdatak koji ne zadovoljava definiciju sredstva? Pod kojim uslovima je dopušteno priznavanje sredstava? Definišite obavezu? Po kom osnovu obaveze mogu nastati? Šta je to stvarna ili konstruktivna obaveza? Kako se obaveze izmiruju? Šta predstavlja obaveza koja se ne mora izmiriti? Sa priznavanjem kojih kategorija može biti povezano priznavanje obaveza? Šta predstavljaju prihodi? Koja je konačna posledica svakog prihoda? Kako se prihodi klasifikuju? Koja je razlika izmedju prihoda i dobitka?

Питања за проверу знања: Za prikazivanje kojih prihoda se obavezno koristi bruto princip? Pod kojim uslovima se može izvršiti priznavanje prihoda? Priznavanje kojih elemenata je povezano sa priznavanjem prihoda? Koja povećanja neto imovine se ne smatraju prihodima? Koje posledice može izazvati nastanak rashoda? Koja smanjenja neto imovine nisu rashod? Kako se klasifikuju rashodi prema osnovi nastanka?

Питања за проверу знања: Koji od rashoda se mogu prikazati korišćenjem neto principa? Koji od rashoda su čvrsto povezani sa pripadajućim prihodima? Koja je razlika izmedju rashoda i gubitka? Kada su rashodi jednaki gubicima? Priznavanje promene kojih elemenata je povezano sa priznavanjem rashoda?

Питања за проверу знања: Informacije o finansijskom položaju se daju prvenstveno u: bilansu stanja bilansu uspeha izveštaju o tokovima gotovine; izveštaju o promenama na sopstvenom kapitalu

Питања за проверу знања: Finansijski izvještaji koji čine set finansijskih izvještaja opšte namene su: potpuno odvojeni; međusobno isprepletani jer predstavljaju različite aspekte istih transakcija; potpuno su odvojeni ali se zajedno tumače.

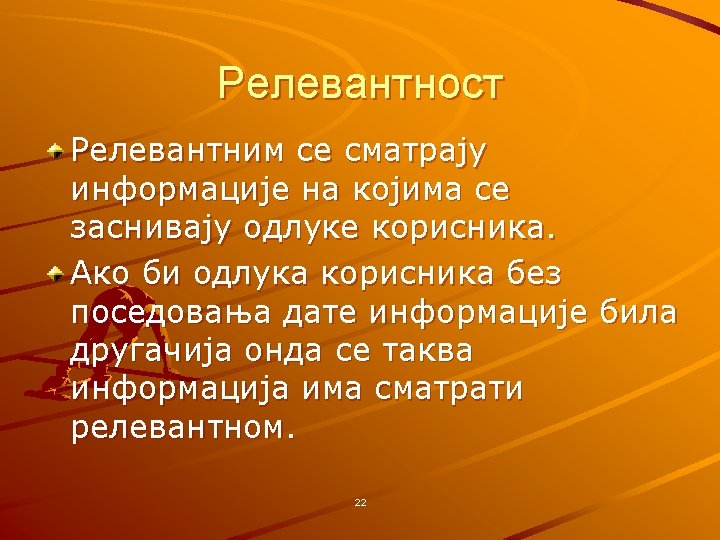

Informacija je relevantna kada: je dostupna menadžmentu blagovremeno; se na osnovu nje mogu procjeniti performanse izveštajnog entiteta; su troškovi njenog dobijanja niži od koristi koje se ostvaruju upotrebom te informacije; se iz nje nedvosmisleno može zaključiti o kojoj računovodstvenoj kategoriji se zapravo radi.

Питања за проверу знања: U navedenim situacijama informacije prezentirane u finansijskim izveštajima ne posjeduju određene kvalitativne karakteristike. Navedite koje. – preduzeće je odlučilo da ne objelodani odložene poreske obaveze jer smatra da korisnici finansijskih izveštaja neće razumeti tu informaciju; – preduzeće je u toku godine otkrilo grešku o obračunu kamata za prethodnu godinu ali greška nije ispravljena budući da se radi o 5. 000 n. j. (poređenja radi ukupan prihod u prethodnoj godini iznosio je 50. 000 n. j. ) – preduzeće je prodalo mašinu banci za 70. 000 sa obavezom otkupa slijedeće godine za 78. 000. Preduzeće je priznalo 70. 000 prihoda od prodaje.

Питања за проверу знања: Pretpostavke dugoročnog poslovanja privrednog društva su: Dobar položaj na tržištu i dobar menadžment Rentabilno poslovanje i sposobnost izmirenja obaveza Postojanje tražnje za proizvodima i sposobnost njihove prodaje Solventnost i likvidnost privrednog društva i Likvidnost privrednog društva i stalni rast prihoda

Питања за проверу знања: U skladu sa načelom nastanka poslovnog događaja u finansijskim izveštajima se iskazuju posledice: Svih poslovnih događaja koji su nastali i doveli do priliva i odliva gotovine Samo onih poslovnih događaja koji su promenili visinu neto imovine

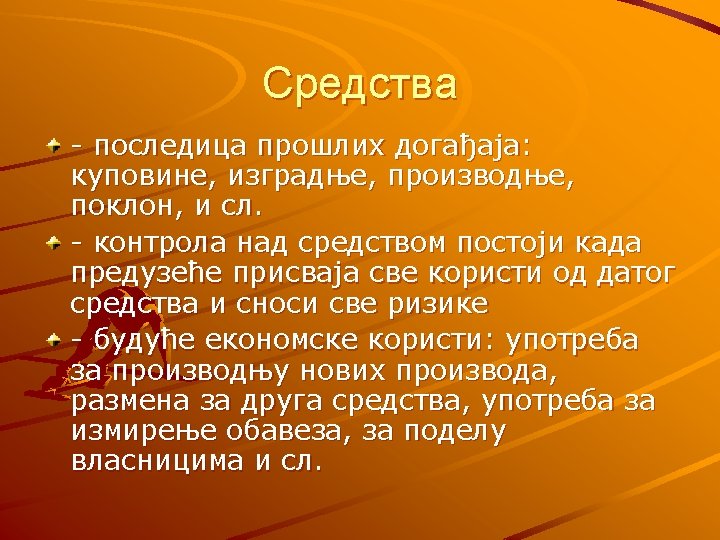

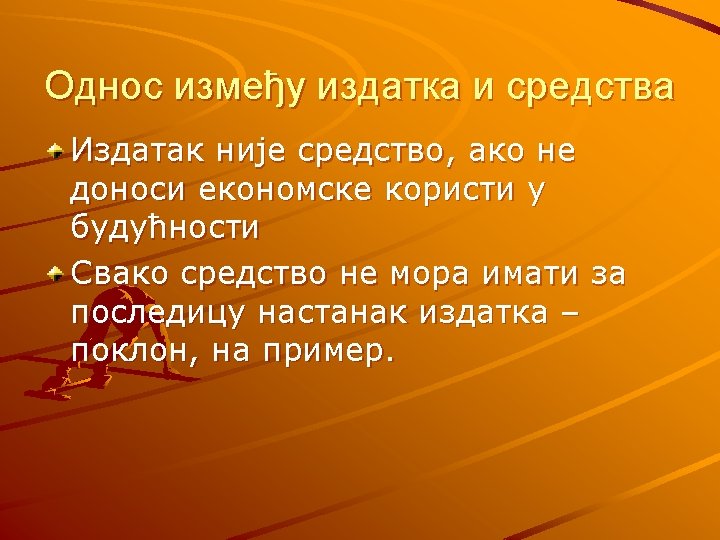

Питања за проверу знања: Da li se može priznati sredstvo ako: je stečeno na kredit ako će u budućnosti priticati ekonomske koristi ako se njegova vrednost može pouzdano utvrditi

Питања за проверу знања: Preduzeće je primilo fakturu na 100. 000 na ime troškova reklame. Ovi troškovi se ne mogu priznati kao sredstvo zbog toga što: troškovi nisu još plaćeni verovatnoća priticanja ekonomskih koristi nije poznata će u narednom periodu uticati na prodaju

Питања за проверу знања: Preduzeće je na poklon dobilo mašinu čija je vrednost 120. 000 uz obavezu otplate kredita u visini od 70. 000. Preduzeće će ovu mašinu: a) iskazati kao sredstvo u vrednosti od 50. 000 b) neće je iskazati kao sredstvo do otplate kredite c) iskazati sredstvo u vrednosti od 120. 000

Питања за проверу знања: Priznavanje sredstava ima za posledicu priznavanje: a) prihoda ili obaveza b) isplata ili obaveza c) rashoda ili isplata

Питања за проверу знања: Primljena uplata unapred za troškove zakupa predstavlja: – sredstvo – rashod – obavezu – prihod

Питања за проверу знања: Stvarnim ili konstuktivnim obavezama se označavaju obaveze koje nastaju po osnovu: a) ugovora b) jednostrane javne izjave menadžmenta da će postupiti na određeni način c) zakonskih propisa

Питања за проверу знања: Banka je preduzeću „Drina“ 25. 12. odobrila dugoročni kredit od 50. 000 za nabavku vozila za dostavu robe. Preduzeće „Drina“ će u svojim finansijskim izveštajima na dan 31. 12. iskazati: a) obavezu prema banci b) povećanje sredstava c) objaviti u napomenama činjenicu da je kredit odobren

Šta je tačno: A sredstvo je resurs koji kontroliše preduzeće kao rezultat prošlih događaja i iz kojeg se očekuje priliv budućih ekonomskih koristi u pravnu osobu B obaveza je sadašnja obaveza pravne osobe, proizašla iz prošlih događaja, za čije izmirenje se očekuje da će stvoriti odliv resursa, koji utjelovljuje ekonomske koristi C vlasnički kapital je ostatak sredstava (imovine) pravne osobe nakon dobitaka svih njegovih tekućih obaveza D ništa od navedenog

Zadatak 1. Preduzeće je izvršilo sledeće isplate: a) 30. 000 na ime otplate kredita za osnovna sredstva b) 50. 000 na ime avansa dobavljaču za isporuku mašine c) 10. 000 na ime donacije sportskom klubu d) 70. 000 na ime kupljene računarske opreme. Označite koja isplata ima za posledicu nastanak sredstva. Objasnite zašto.

Zadatak 2. Preduzeće je uložilo u istraživanje 56. 000. Ovo ulaganje će: a) biti priznato kao sredstvo jer je poznat uloženi iznos, b) biti priznato kao sredstvo jer je ulaganje pod kontrolom preduzeća, c) neće biti priznato kao sredstvo jer nije izvesno priticanje ekonomskih koristi od datog ulaganja, d) neće biti priznati kao sredstvo jer istraživanje nije završeno

Zadatak 3. Računovođa preduzeća “Drvo” nalazi se u dilemi da li da prizna na dan 31. 12. u finansijskim izveštajima sledeće stavke a) 1000 m materijal “A” koji je poslat na obradu i doradu. b) Teretno vozilo koje je upućeno na servis u auto kuću “Semberija”. c) Mašinu za proizvodnju drvene ambalaže koja je pozajmljena od preduzeća „Teslić“ na period od 6 meseci, koja se nalazi u proizvodnom pogonu. Pomozite računovođi ovog preduzeća da reši dileme.

Preduzeće „Laktaši“ je sklopilo ugovor sa preduzećem „Promet“ kome duguje 25. 000, o delimičnom otpisu duga, u okviru mera za sanaciju. Otpis obaveze će biti iskazan u finansijskim izveštajima preduzeća „Laktaši“ kao: a) smanjenje sredstava b) kao prihod c) kao rashod d) kao smanjenje obaveza