GREVDE YKSELME SINAVINA YNELK SOSYAL GVENLK MEVZUATI ETM

1479 4(b) 2926 4(b) (4) nolu alt bent")

")

Kanunları gereği verilen ücretsiz doğum ya da analık izni süreleri ile")

Sigortalı iken herhangi bir suçtan tutuklanan veya gözaltına alınanlardan bu bu")

DOĞUM BORÇLANMASI Kadın sigortalının doğum borçlanması yapabilmesi için: Ø Doğum tarihinden önce 4(a)")

ASKERLİK BORÇLANMASI • Er veya erbaş olarak silah altında geçen süreleri • Yedek")

AYLIKSIZ İZİNDE GEÇEN SÜRELER Aylıksız izinde geçirdikleri sürelerini borçlanmak isteyenler • aylıksız izine")

AVUKATLIK STAJINDA GEÇEN SÜRELER 1136 sayılı Kanunu gereğince avukatlar, sigortalı olmaksızın ilk altı")

TUTUKLULUKTA VEYA GÖZALTINDA GEÇEN SÜRELER • Sigortalı iken herhangi bir suçtan tutuklanan veya")

GREV VE LOKAVTTA GEÇEN SÜRELER Sigortalılar grev veya borçlanabileceklerdir. lokavtta geçen sürelerini Grev")

KISMİ SÜRELİ ÇALIŞANLARIN BORÇLANMALARI 41 inci maddeye eklenen (i) bendi ile 25/2/2011 tarihinden")

41 inci maddenin; - (c) ve (ı) bentlerine")

’ya tabi çalışmaya")

Boşta iken 41 inci maddenin (a), (b), (d),")

’ya tabi çalışmaya başlayıp daha")

Sigortalılığı sona erdikten sonra isteğe bağlı sigortaya prim")

Kanunun 5 inci maddesine tabi sigortalıların borçlandıkları süreler")

Kurşun ve arsenik işleri Kapsamdaki")

Döküm fabrikaları 9) Asit üretimi yapan fabrika ve atölyeler 1) Döküm kalıp ve")

- Slides: 88

GÖREVDE YÜKSELME SINAVINA YÖNELİK SOSYAL GÜVENLİK MEVZUATI EĞİTİMİ

Sigortalılığın Başlangıcı/Sona Ermesi - md. 7 -9 4/a • Çalışmaya • Mesleki eğitime • Staja 4/b • Vergi mükellefiyetinin başladığı • Esnaf ve sanatkar siciline kayıt olduğu • Meslek kuruluşlarınca bildirim yapıldığı 4/c • Göreve başladığı • TSK ve EGM hesabına okuyan öğrenime başladığı

Sigortalılığın Bildirimi ve Tescili - md. 8 4/a • • 4/b • Vergi Daireleri • Esnaf ve Sanatkar Sicil Müdürlüğü 15 gün içinde • İlgili kurum, kuruluş ve birlikler (tarım – 1 ay) 4/c • Kamu idareleri Kural: işe başladığı tarihten önce İstisnalar: İnşaat, Balıkçılık, Tarım işe başladığı gün Yabancı ülkelere sefer, ilk defa sigortalı çalıştırılması 1 ay Kamu söz. per. ve yabancı ülkede çalışacak personel 1 ay 15 gün içinde 1 ay içinde kendisini bildirme

Sigortalılığın Bildirilmesi GENEL KURAL: En geç işe başlamadan bir gün önce bildirilir.

Sigortalılığın Bildirilmesi İnşaat Balıkçılık Tarım En geç çalışmaya başladığı gün

Sigortalılığın Bildirilmesi § Yabancı ülkelere sefer yapan ulaştırma araçlarında sefer esnasında işe başlatılan sigortalılar § İlk defa işyeri bildirgesi verecek işyerlerinde işe başlayacaklar için § Kamu idarelerince istihdam edilen 4447 sayılı İşsizlik Sigortası Kanununa göre işsizlik sigortasına tabi olmayan sözleşmeli personel § Kamu idarelerince yurtdışı teşkilatlarında çalıştırılmak üzere işe alınanlar bir ay içinde

Sigortalılığın Bildirilmesi Aday çırak, çırak ve işletmelerde mesleki eğitim gören öğrenciler • Eğitim kurumlarınca • Eğitime başladıkları tarihten önce Tutuklu ve hükümlüler • Ceza İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumunca • İşe başlatılmadan en geç bir gün önce

Sigortalılığın Bildirilmesi İŞKUR kursiyerleri 4046 sayılı Kanuna göre iş kaybı tazminatı alanlar İŞKUR tarafından düzenlenen toplum yararına çalışma programlarından yararlananlar • İŞKUR tarafından • kursa başlangıç tarihleri izleyen ayın 10’uncu günü akşamına • • İŞKUR tarafından İş kaybı tazminatının fiilen ödendiği tarihi takip eden ayın sonuna kadar primlerinin Kurumumuza aktarıldığı tarihten itibaren bunların sigortalı bildirimi ve tescili yapılmış sayılmaktadır. • Bu kişileri çalıştıran işverenler tarafından • İşe başlatılmadan en geç bir gün önce

Sigortalılığın Bildirilmesi Aynı işverenin aynı ya da başka ünitede tescil edilmiş işyerinde çalışanlar • Yasal süresi dışında Kuruma yapılan bildirimler de süresinde yapılmış sayılacaktır. İşverenin alt işverenine ait işyerinde çalışan sigortalılar • Sigortalılarla ilgili tüm işlemler asıl işveren adına açılan işyeri dosyasında yürütülür.

Sigortalılığın Bildirilmesi Devredilen işyerlerinden sigortalı bildirimi Nakledilen işyerlerinden sigortalıların bildirimi • Devreden ve devralan işverenin sigortalılar için sigortalı işe giriş ve işten ayrılış bildirgesi vermesine gerek yoktur. • Sigortalı işten ayrılış bildirgesi, yeni adresteki işyerinden ise sigortalı işe giriş bildirgesi düzenlenecek ancak, bu belgelerin yasal süresi dışında Kuruma verilmesinden dolayı İPC uygulanmayacaktır. • Aynı ünitede başka adrese nakledilmesi halinde sadece adres güncelleştirilmekte işyeri sicil no, iş giriş, işten ayrılış bildirgesi verilmemektedir.

İşten Ayrılış Bildirgesi GENEL KURAL: İşten ayrıldıktan 10 gün içinde verilir.

İşten Ayrılış Bildirgesi Kamu idarelerince; • 4447 sayılı Kanununa göre işsizlik sigortasına tabi olmayan sözleşmeli personel, • Yurt dışı görevde çalışmak üzere işe alınan personel, • Dış temsilciliklerde istihdam edilmekte olup temsilciliğin bulunduğu ülkede sürekli ikamet izni veya bu devletin vatandaşlığını da haiz bulunan Türk uyruklu sözleşmeli personelden, bulunduğu ülkenin sosyal güvenlik kurumunda sigortalı olduğunu belgeleyenler, • Dış temsilciliklerde istihdam edilen sözleşmeli personelden uluslararası sosyal güvenlik sözleşmeleri çerçevesinde ve temsilciliğin bulunduğu ülkenin ilgili mevzuatının zorunlu kıldığı hallerde bulunulan ülkede sosyal sigorta kapsamında sigortalı yapılanlar, hakkında işten ayrılış bildirgesinin sigortalılığının sona ermesinden itibaren üç aylık süre içinde Kuruma verilmesi gerekmektedir.

Sigortalılığın Bildirimi ve Tescili - md. 8

Sigortalılığın Başlangıcı/Bildirimi/Sona Ermesi Vergi mükellefiyetinin başladığı tarih Gelir Vergisi mükellefi olanlar Şahıs şirketlerinin ortakları Kollektif Adi komandit Vergi Dairesince Mükellefiyet işleminin tesis tarihinden itibaren Tekemmül* tarihinden itibaren en geç iki ay içinde 15 gün Vergi mükellefiyetinin sona erdiği tarih Donatma iştiraki ortakları Mükellefiyet terk işleminin tesis tarihinden itibaren en geç iki ay içinde Vergi Dairesince Tekemmül* tarihinden itibaren 10 gün

Sigortalılığın Başlangıcı/Bildirimi/Sona Ermesi Esnaf ve sanatkar siciline kayıtlı oldukları tarihten Gelir Vergisinden muaf olanlar 15 gün Esnaf ve Sanatkar Sicil Müdürlükleri Esnaf ve sanatkar siciline kayıtlarının silindiği tarihten 10 gün Esnaf ve Sanatkar Sicil Müdürlükleri veya Sigortalı

Sigortalılığın Başlangıcı/Bildirimi/Sona Ermesi Şirketin ticaret sicil memurluklarınca tescil edildiği tarih Limited şirket ortakları Sermayesi paylara bölünmüş komandit şirketin komandite ortakları Şirketin ticaret sicil memurluklarınca tescil edildiği tarihten itibaren 15 gün Ticaret Sicil Memurluklarınca Şirketin ticaret sicil memurluğundan kaydının silindiği tarihten itibaren Hisse devrine ilişkin alınan ortaklar kurulu kararı tarihinden Sigortalılar veya şirket yetkililerince 10 gün

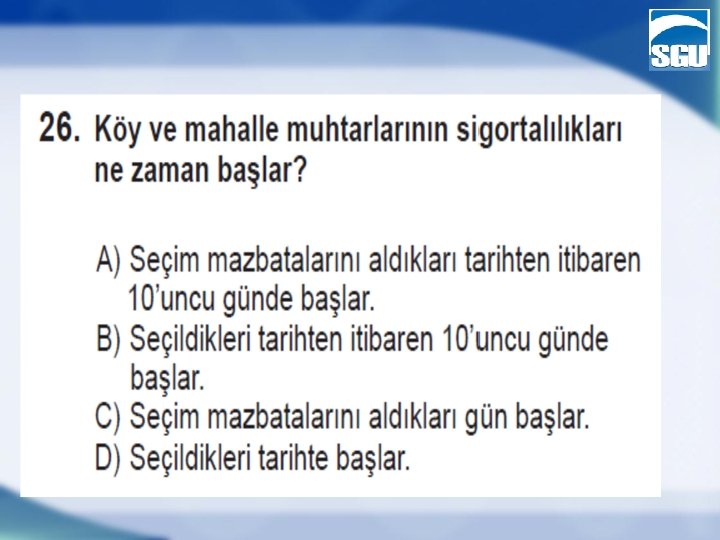

Sigortalılığın Başlangıcı-Bildirim Seçildikleri tarih Muhtar seçildiklerine ilişkin mazbatalarını aldıkları tarihten itibaren Köy ve mahalle muhtarları 15 gün İl veya ilçe mülki amirliklerince Muhtarlık görevinin bittiği tarih İl veya ilçe mülki amirliklerince veya sigortalılarca 10 gün

Limited Şirkette* Hisse Devri Alan Yeni Ortak Şirket Yetkililerince Ortaklar Kurulunca devrin yapılmasına karar verildiği tarihten itibaren 15 gün * Sermayesi Paylara Bölünmüş komandit şirketin komandite ortağı da dahil

Şirket Tasfiyesi Şirket Yetkililerince Ortaklar Kurulunca devrin yapılmasına karar verildiği tarihten itibaren * Sermayesi Paylara Bölünmüş komandit şirketin komandite ortağı da dahil 10 gün

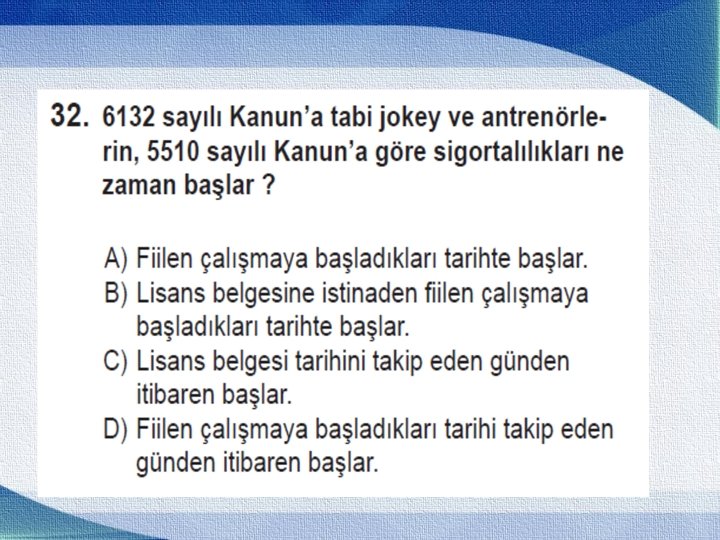

Sigortalılığın Başlangıcı/Bildirimi/Sona Ermesi Lisans belgesine istinaden fiilen çalışmaya başladıkları tarihten 6132 sayılı At Yarışları Hakkında Kanuna tabi jokey ve antrenörler 1 ay Türkiye Jokey Kulübü Lisansları yenilenmeyenlerin lisanslı oldukları yılın sonu itibariyle Türkiye Jokey Kulübü ve sigortalı 10 gün

Sigortalılığın Başlangıcı ve Bildirimi – 4/c Sigortalılığın Başlangıcı 5510 • • Göreve başladıkları TSK-EGM hesabına okumaya başladıkları 5434 • • Göreve başladıkları Ay başından sonra ise sonraki aybaşı (1 ya da 15’i) Bildirimi Sigortalılığın başladığı tarihten itibaren İPC uygulanmaz 15 gün E-bildirge

Örnek: TCDD Genel Müdürlüğünden 22/1/2016 tarihinde mühendis olarak göreve başlayan: 22/1/2016 tarihinden itibaren 15 gün içinde en geç 5/2/2016 tarihine kadar sigortalı e-sigorta yoluyla Pzt Salı Çrş Prş Cm Cmt Pzr 21 22 (1. gün) 23 24 25 26 27 28 29 30 31 1 2 3 4 5 (15. gün) 6 7 8 9 10

Sigortalılığın Başlangıcı ve Bildirimi – 4/c

Sigortalılığın Sona Ermesi ve Bildirimi Ölüm veya aylık bağlanmasını gerektiren hallerde görev aylıklarının kesildiği tarihi takip eden aybaşından 5434’te belirtilen yaş hadleri ile sıhhi izin sürelerinin doldurulması halinde bu süre ve hadlerin doldurulduğu tarihleri takip eden aybaşından Diğer hallerde görevden ayrıldıkları tarihten itibaren Bildirim Sigortalılığın sona erdiği tarihten itibaren İPC uygulanmaz 10 gün E-bildirge

27 27

28 İsteğe Bağlı Sigorta 28

İsteğe Bağlı Sigortalı Olma Şartları 1. 10. 2008 öncesi SSK 1080 Gün Prim Oranı: % 25 ES 10 Yıl İsteğe Bağlı Sigortalı Olma Şartları • Zorunlu sigortalı olmayı gerektirecek çalışması olmamak (İst: Kısmi süreli çalışma-1/10/2008) / 5510 md. 5 • Kendi sigortalılığı nedeniyle aylık bağlanmamış olmak ü sürekli iş göremezlik geliri alabilir ü ölüm geliri/aylığı • Türkiye’de ikamet etmek(İst: Fransa, İngiltere, İsveç, İsviçre) • 18 yaşını doldurmuş olmak • Yazılı talepte bulunmak

İsteğe Bağlı Sigortalı Olma Şartları

İsteğe Bağlı Sigortalı Sayılanlar Ay içerisinde 30 günden az çalışan yada tam gün çalışmayanlar Gelir vergisinden muaf kadınlar Ceza infaz kurumları - hükümlü ve tutuklular Aday çırak, mesleki eğitim gören, staja tabi tutulan öğrenciler İŞKUR kursiyerleri Sosyal güvenlik sözleşmesi olmayan ülkelerdeki Türk işçileri Kamu idarelerinde çalışmakta iken iş sözleşmesi askıda kalanlar İşsizlik ödeneği almakta olanlar İş sözleşmesi sona ermemiş olmakla beraber iş sözleşmesi askıda kalanlar 2008 yılı Ekim ayı başından sonra 5434’e göre isteğe bağlı iştirakçilik şartlarını taşımayanlar • Harp malulleri, 3713 ve 2330 sayılı kanunlara göre vazife malullüğü aylığı bağlanmış maluller • • • talep etmeleri halinde isteğe bağlı sigortalı olabilirler.

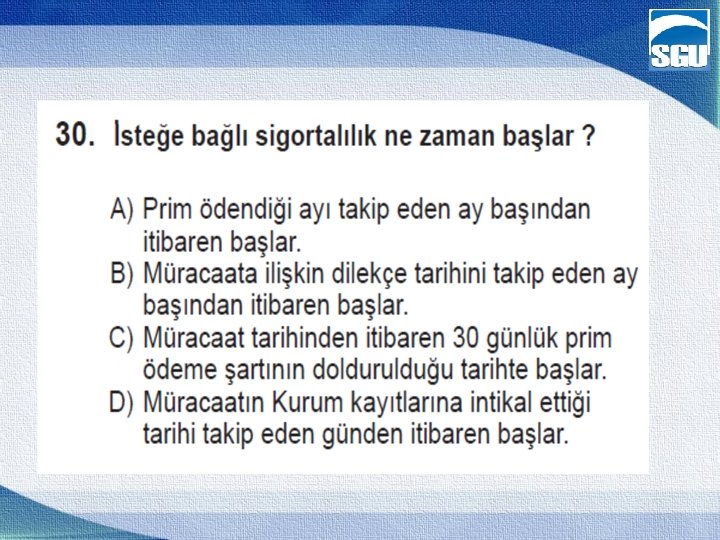

İsteğe Bağlı Sigorta Başlangıcı ve Sona Ermesi isteğe bağlı sigortalı giriş bildirgesi adi posta - kargo – doğrudan Kurum kayıtlarına girdiği taahhütlü - iadeli taahhütlü - APS Postaya verildiği tarihi takip eden günden itibaren başlar. İsteğe bağlı sigortalı olma şartlarının kaybedilmesi halinde sona erer Yazılı talep primi ödenmiş son günü takip eden günden Aylık talebinde bulunanların, aylığa hak kazanmış olmak şartıyla Ölen sigortalının itibaren sona erer. talep tarihinden ölüm tarihinden

Örnek: Sigortalı isteğe bağlı sigorta giriş bildirgesini 25/12/2008 tarihinde adi posta ile Kuruma göndermiş, söz konusu belge 29/12/2008 tarihinde Kurum kayıtlarına intikal etmiştir. Bu sigortalının isteğe bağlı sigortalılığı 30/12/2008 tarihinde başlatılacaktır. Örnek: Sigortalı isteğe bağlı sigorta giriş bildirgesini 1/2/2009 tarihinde Kuruma elden vermiştir. Bu sigortalının isteğe bağlı sigortalılığı 2/2/2009 tarihinde başlatılacaktır.

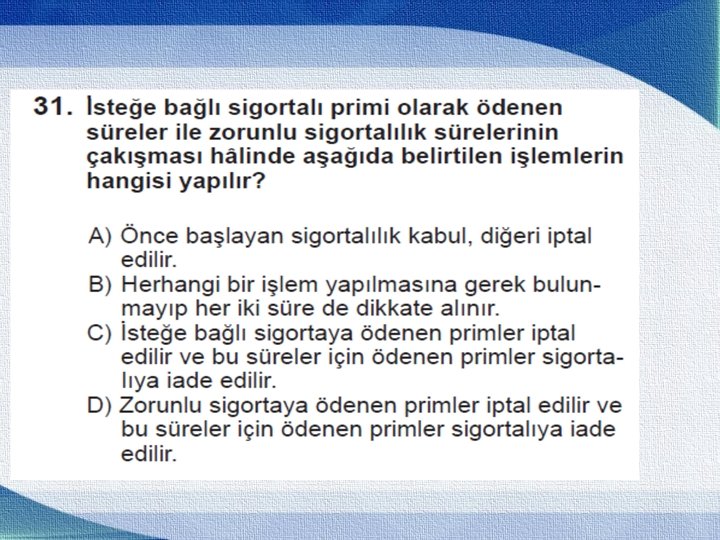

Zorunlu Sigorta ile Çakışma Zorunlu sigorta ile çakışan kısımlar iptal edilir. Ödenen primler iade edilir. Örnek: İsteğe bağlı sigortalılığın başlangıç tarihinde zorunlu sigortalılığının devam ettiği tespit edilemeyen sigortalının 15/1/2010 tarihi itibariyle isteğe bağlı sigortalılığı başlatılmıştır. Daha sonra yapılan incelemede Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine tabi sigortalılığının 4/3/2010 tarihine kadar devam ettiği tespit edildiğinden sigortalının isteğe bağlı sigortalılığı zorunlu sigortalılığının sona erdiği tarihi takip eden gün olan 5/3/2010 tarihi itibariyle başlatılacaktır.

2008 Öncesi Hizmetlerin Değerlendirilmesi 506 4(a) 1479 4(b) 2926 4(b) (4) nolu alt bent 5434 4(c) kapsamında hizmet olarak değerlendirilir.

2008 Sonrası Hizmetlerin Değerlendirilmesi Kural olarak Kısmi süreli çalışanlar Yurt dışındaki Türk işçiler 4/b 4/a

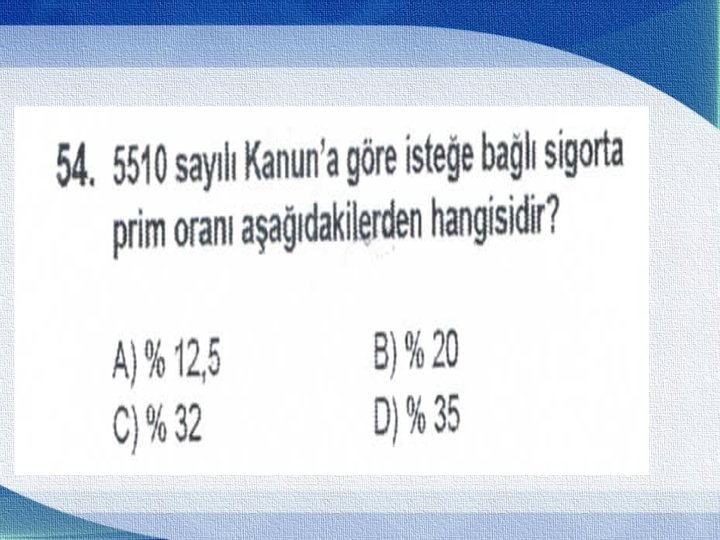

Prim Oranları – SPEK Kural olarak % 32 % 20 MYÖ Yurt dışındaki Türk işçiler % 20 MYÖ Kısmi süreli çalışanlar % 32 İstemeleri halinde 5510 - SPEK % 12 GSS % 3 İşsizlik Sigortası AÜ – 6, 5 X AÜ arasında beyan

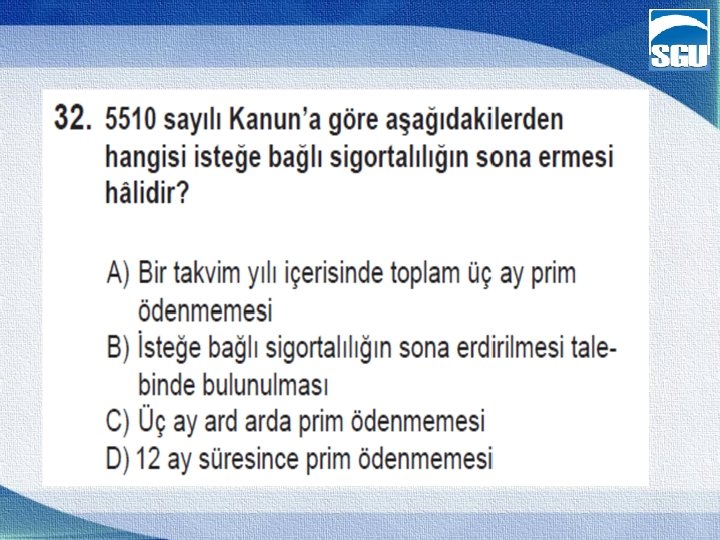

Primlerin Ödenmesi • Takip eden ayın sonuna kadar ödenmesi gerekir - Ödemezse gecikme zammı ve gecikme faizi • Ait olduğu aydan itibaren en geç 12 ay içinde kendileri veya hak sahipleri tarafından gecikme cezası ve gecikme zammıyla birlikte ödenmeyen süreler, hizmet olarak değerlendirilmez. Örnek: 1/1/2009 tarihinde isteğe bağlı sigortalılığı başlayan sigortalı, 2009 yılı Mart ayı primini 2010 yılı Şubat ayı sonuna kadar ödememiştir. Bu durumda, sigortalının 2009 yılı Mart ayı hizmet süresi olarak değerlendirilmeyecektir.

Hizmet Çakışması – md. 53 1. 3. 2011 öncesi Önce başlayan ve süregelen 4/c 4/a 4/b 1. 3. 2011 sonrası 4/c 4/a 4/b

Hizmet Çakışması – md. 53 Örnek: 15/4/2011 ‘de vergi mükellefiyeti nedeniyle Kanunun 4 (b) tabi sigortalı olan ve sigortalılığı devam etmekte iken 19/9/2011 tarihinde işveren yanında hizmet akdine tabi çalışmaya başlayan sigortalının (b) kapsamındaki sigortalılığı 18/9/2011 tarihi itibariyle sona erdirilerek, 18/8/2011 tarihi itibariyle (a) bendi kapsamında sigortalı sayılacaktır. Örnek: 11/4/2010 tarihinde Kanunun 4 (a) bendine tabi çalışmaya başlayan sigortalı bu kapsamdaki sigortalılığı devam etmekte iken 12/9/2011 tarihinde vergi mükellefi olmuştur. Bu durumda (b) kapsamındaki sigortalılığı (a) bendi kapsamındaki sigortalılığı sona ermediği sürece başlatılmayacaktır. Örnek: Yukarıdaki örnekteki sigortalının Kanunun 4 (a) bendine tabi sigortalılığının 13/6/2011 tarihinde sona ermesi ve vergi mükellefiyetinin devam etmesi halinde (b) kapsamındaki sigortalılığı 14/6/2011 tarihinden itibaren başlatılacaktır.

45 BORÇLANMA 45

BORÇLANILACAK SÜRELER a) Kanunları gereği verilen ücretsiz doğum ya da analık izni süreleri ile 4 -1/(a) bendi kapsamındaki sigortalı kadının doğumdan sonra geçen süreleri (sadece 4/a – 2 yıla kadar – 3 defa) b) Er veya erbaş olarak silâh altında veya yedek subay okulunda geçen süreleri c) 4 (c) bendi kapsamında olanların, personel mevzuatına göre aylıksız izin süreleri (süre sınırı olmaksızın) d) Sigortalı olmaksızın doktora öğrenimi veya tıpta uzmanlık için yurt içinde veya yurt dışında geçirdikleri normal doktora veya uzmanlık öğrenim süreleri e) Sigortalı olmaksızın avukatlık stajını yapanların normal staj süreleri (en fazla 1 yıl)

BORÇLANILACAK SÜRELER f) Sigortalı iken herhangi bir suçtan tutuklanan veya gözaltına alınanlardan bu bu suçtan dolayı beraat edenlerin tutuklulukta veya gözaltında geçen süreleri (4/c gözaltında geçen süreleri, hariç- bu sürede prim bildirildiği için) g) Grev ve lokavtta geçen süreleri, h) Hekimlerin fahrî asistanlıkta geçen süreleri ı) Seçim kanunları gereğince görevlerinden istifa edenlerin, istifa ettikleri tarih ile seçimin yapıldığı tarihi takip eden ay başına kadar açıkta geçirdikleri süreleri i) Kısmi süreli iş sözleşmesi ile çalışan sigortalıların, kısmi süreli çalıştıkları aylara ait eksik süreleri (25/2/2011’den sonraki) J) 1416 sayılı Kanuna uyarınca yurtdışında geçen öğrenim süreleri

48 48

49 49

Uzman ve Usta Öğretici Olarak Çalışanların Borçlanmaları Milli Eğitim Bakanlığına bağlı her derece ve türdeki örgün ve yaygın eğitim kurumlarında ek ders ücreti karşılığında ilgili mevzuatı çerçevesinde uzman ve usta öğretici olarak çalıştırılanlar, bu durumlarını milli eğitim il veya ilçe müdürlüklerince belgelendirmeleri kaydıyla, 25/5/197725/2/2011 süresinde geçen çalışmalarından dolayı ay içinde 30 günden eksik kalan sürelerini 41 inci madde esaslarına göre borçlanabilmektedirler. Borçlanılan süreler 4(a) bendi kapsamında sigortalılık süresi sayılmaktadır.

a) DOĞUM BORÇLANMASI Kadın sigortalının doğum borçlanması yapabilmesi için: Ø Doğum tarihinden önce 4(a) kapsamında tescil edilmiş ve adına kısa ya da uzun vadeli sigorta kolları yönünden prim ödenmiş olması Ø Çocuğun yaşaması Ø Kısmi süreli çalışanlar hariç, borçlanacağı sürede adına prim ödenmemiş olması Ø Doğumdan önce 4 üncü maddenin diğer bentleri(4/b – 4/c) kapsamında çalışmaması şarttır.

b) ASKERLİK BORÇLANMASI • Er veya erbaş olarak silah altında geçen süreleri • Yedek subay okulunda geçen süreleri • Türk Silahlı Kuvvetleri hesabına okuyanların, istekleri dışında, disiplinsizlik veya başka bir nedenle ayrılmaları halinde, harp okulu veya yüksek okulda geçen süreleri • Kendi hesabına okuduktan sonra TSK veya Emniyet mensubu olanların, normal öğrenim süreleri borçlanabilirler.

c) AYLIKSIZ İZİNDE GEÇEN SÜRELER Aylıksız izinde geçirdikleri sürelerini borçlanmak isteyenler • aylıksız izine ayrıldıklarını gösterir izin onayı • çalıştıkları kurumlarca düzenlenecek tüm hizmetlerini gösterir onaylı bir hizmet belgesi • borçlanma talep dilekçesi ile Kurumumuza başvururlar. Doğum nedeniyle aylıksız izne ayrılan kadınlar için personel mevzuatındaki(Örnek: 657 sk. 24 ay) sınırlar dışında (4/a’ daki) süre sınırı uygulanmaz. Çocuk sayısı konusunda da (4/a’ daki) sınır yoktur.

e) AVUKATLIK STAJINDA GEÇEN SÜRELER 1136 sayılı Kanunu gereğince avukatlar, sigortalı olmaksızın ilk altı ay mahkemelerde kalan altı ay da avukat yanında olmak üzere toplam 1 yıllık staj sürelerini gösteren onaylı baro belgesi ve borçlanma talep dilekçesi ile Kuruma başvurmaları halinde bu süreleri borçlanabileceklerdir.

f) TUTUKLULUKTA VEYA GÖZALTINDA GEÇEN SÜRELER • Sigortalı iken herhangi bir suçtan tutuklanan veya gözaltına alınanlardan beraat edenlerin tutuklulukta veya gözaltında geçen prim ödenmemiş süreleri borçlandırılacaktır. • Sigortalıların tutuklandıkları veya gözaltına alındıkları tarih ile berat ettikleri tarihin yer aldığı Cumhuriyet Savcılıklarınca onaylanmış belgeler borçlanma talep dilekçesine eklenecektir.

g) GREV VE LOKAVTTA GEÇEN SÜRELER Sigortalılar grev veya borçlanabileceklerdir. lokavtta geçen sürelerini Grev veya lokavtta geçen süreler Çalışma ve Sosyal Güvenlik Bakanlığı Bölge Müdürlükleri, İl Emniyet Müdürlükleri ya da ve valiliklerden alınan belgelerden tespit edilebildiğinden, bu belgeler borçlanma dilekçesine eklenecektir.

i) KISMİ SÜRELİ ÇALIŞANLARIN BORÇLANMALARI 41 inci maddeye eklenen (i) bendi ile 25/2/2011 tarihinden geçerli olmak üzere, 4857 sayılı Kanuna göre kısmi süreli iş sözleşmesi ile çalışan sigortalıların kısmi süreli çalıştıkları aylara ait eksik kalan sürelerini borçlanmalarına imkan sağlanmıştır.

1402 Sayılı Sıkıyönetim Kanunu Uyarınca Gözaltına Alınanların Veya Tutuklananların Borçlanmaları geçici md. 36 1402 sayılı Sıkıyönetim Kanunu uyarınca kurulan sıkıyönetim mahkemelerinin görev alanına giren suçlar nedeniyle yakalanan veya tutuklananlardan, Türk Silahlı Kuvvetlerinin yönetime elkoyduğu 12 Eylül 1980 tarihinden itibaren haklarında kovuşturmaya yer olmadığına veya beraatlerine karar verilenlerin, gözaltında veya tutuklulukta geçen süreleri kendilerinin ya da hak sahiplerinin bu durumlarını belgeleyerek 25/8/2011 tarihine kadar talepte bulunmaları halinde borçlandırılmışlardır. Borç tutarı, talep tarihindeki 82 nci maddeye göre belirlenen prime esas günlük kazanç alt sınırının % 32’si üzerinden hesaplanmıştır. Bu şekilde borçlanılan süreler Kanunun 4 (a) bendi kapsamında prim ödeme gün sayısı olarak değerlendirilir.

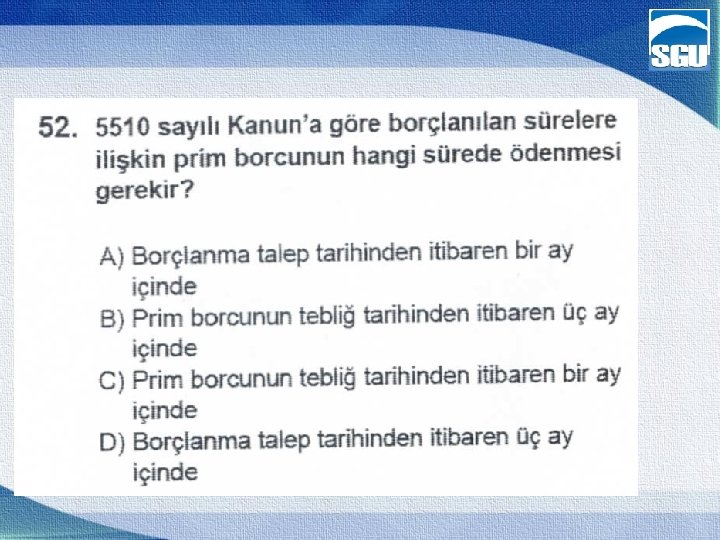

BORÇLANMA TUTARI VE ÖDENMESİ Borçlanma Tutarının Hesaplanması Prime Esas Günlük Kazanç x % 32 x Gün Sayısı 1 Yıl İçin Minimum Borçlanma Tutarı: Günlük Asgari Ücret x % 32 x 360 = 35, 7 x % 32 x 360 = 4112, 64 TL 1 ay içinde tebliğ edilen borcu ödemezse…!

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi a) 41 inci maddenin; - (c) ve (ı) bentlerine göre borçlandırılan süreler 4(c) bendi kapsamında, - (a), (b), (d), (e), (f), (g), (h) ve (j) bentlerine göre borçlandırılan süreler, borçlandığı tarihteki 4 üncü maddenin birinci fıkrasının ilgili bendi kapsamında değerlendirilecektir.

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi Örnek: İlk defa 21/11/2008 tarihinde Kanunun 4(a)’ya tabi çalışmaya başlayıp 15/12/2009 -15/3/2010 tarihleri arasında askerliğini er olarak yapan sigortalı, 15/8/2010 tarihinde 4(c)’ye tabi sigortalı olmuştur. 12/2/2015 tarihinde Kuruma müracaat ederek askerlik süresini borçlanmıştır. Bu sigortalının borçlandığı süreler borçlanma talep tarihindeki statüde 4(c) kapsamında geçmiş hizmet olarak değerlendirilir.

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi b) Boşta iken 41 inci maddenin (a), (b), (d), (e), (f), (g), (h) ve (j) bentlerine göre borçlandırılan süreler en son sigortalılık statüsüne göre değerlendirilecektir.

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi Örnek: 21/1/2009 tarihinde Kanunun 4(a)’ya tabi çalışmaya başlayıp daha sonra 24/12/2010 tarihinde işinden ayrılan sigortalı, 15/1/2010 - 15/3/2011 tarihleri arasında askerliğini er olarak yaptıktan sonra yeniden çalışmaya başlamadan Kuruma başvurarak askerlik süresini borçlanmıştır. Bu sigortalının borçlandığı süreler en son sigortalılık statüsüne göre 4(a) kapsamında geçmiş hizmet olarak değerlendirilir.

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi c) Sigortalılığı sona erdikten sonra isteğe bağlı sigortaya prim ödeyenlerin 41/(a), (b), (d), (e), (f), (g) ve (h) bentlerine göre borçlandırılan süreleri 4(b) kapsamında dikkate alınacaktır.

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi d) Kanunun 5 inci maddesine tabi sigortalıların borçlandıkları süreler Kanunun 4/a bendi kapsamında hizmet olarak sayılacaktır. Örnek: 1/4/1985 – 1/12/1987 tarihleri arasında askerlik yapan, 1/1/2010 – 1/4/2010 tarihleri arasında 3308 sayılı Kanuna tabi çırak olarak çalışan sigortalı 1/2/2011 tarihinde askerlik süresini borçlanmak için talepte bulunmuştur. Bu sigortalının askerlik süresi borçlandırılacak, ancak borçlandırılan süre uzun vadeli sigorta kollarına tabi çalışmaya başladığı tarihten geriye doğru eklenerek hizmet olarak değerlendirilecektir.

Borçlanılan Sürelerin Hizmet Olarak Değerlendirilmesi Sigortalılığın başlangıç tarihinden önceki sürelerin değerlendirilmesi 4/a bendine tabi sigortalıların borçlandıkları süreler, Kanuna göre tespit edilen sigortalılığın başlangıç tarihinden önceki süreye ait olması halinde sigortalılığın başlangıç tarihi, borçlandırılan gün sayısı kadar geriye götürülmekte, prim ödeme gün sayısı ve prime esas kazançlar ise borçlanma yapılan ilgili aylara mal edilmektedir. 18 ay geriye götürür Askerlik 21/5/1993 -21/1/1995 Sigorta başlangıcı 21/5/1998 Sigorta başlangıcı 21/1/2000 Borçlanma talebi 18/6/2013

1/10/2008 tarihinden sonra yapılan borçlanmaların iadesi Aylık bağlanmamış olması şartıyla borçlanma tutarının tamamı sigortalının talebi halinde bir defaya mahsus olmak üzere iade edilir. Yeniden borçlanmak istemesi halinde yeni talep alınarak borç tutarı hesaplanır.

69

2008 ÖNCESİ ve SONRASI / FHZ ve İTİBARİ HİZMET İtibari Hizmet 506 - ek md. 5 Sigortalılık süresine eklenir (5 yıla kadar ) Yaş haddinden indirilir (5 yıla kadar ) 2011/58 5434 Fiili Hizmet Zammı - md. 32 -33 - md. 35 -36 İtibari Hizmet 5510 Fiili Hizmet Zammı - md. 41 - md. 49 İtibari Hizmet Fiili hizmet gibi değerlendirilir. (8 yıla kadar) Her 1 yıl için 2 ay – 6 ay eklenir Aylık hesabında dikkate alınır. Her 1 yıl için 6 ay – 1 yıl eklenir PÖGS’na eklenir. YAŞ’tan indirilir. (5 - 8 yılı) Her 360 gün için 60 gün – 180 gün eklenir Aylık hesabında dikkate alınır. Her 1 yıl için 3 ay – 6 ay eklenir 70

5510 FHZ – İTİBARİ HİZMET Fiili Hizmet Zammı İtibari Hizmet Süresi Hizmet süresine eklenir PÖGS’ye eklenmez YAŞ’tan indirilir YAŞ’tan indirilmez Aylığa hak kazanma koşullarında dikkate alınır Aylığa hak kazanma koşullarında dikkate alınmaz Aylık bildirim yapılır Yıllık bildirim yapılır İkramiye hesabında dikkate alınmaz Aylık ve toptan ödeme hesabında dikkate alınır. 71

72

5510 İTİBARİ HİZMETTEN YARARLANACAKLAR § Harp, seferberlik, tutsaklık gibi durumlarda § Subay (yedek subay dahil), astsubay, uzman jandarma, uzman erbaş ve sözleşmeli erbaş ve erler, siviller § her 1 yıl için 6 ay (3 yılı geçmemek üzere) § Kamu idarelerinde pilot olan olmayan uçucu, denizaltıcı, dalgıç, kurbağa adam, paraşütçü § her 1 yıl için 3 ay (3 yılı geçmemek üzere)

5510 SAYILI KANUNA GÖRE FİİLİ HİZMET SÜRESİ ZAMMI UYGULAMASI 74

FİİLİ HİZMET SÜRESİ ZAMMINDAN YARARLANACAK SİGORTALILAR Kapsamdaki İşler/İşyerleri 1) Kurşun ve arsenik işleri Kapsamdaki Sigortalılar Eklenecek Gün Sayısı 1) Kurşun üretilen galenit, serüzit, anglezit gibi cevherlerin çıkarılmasına ilişkin maden ocağı işlerinde çalışanlar. 2) Kurşunlu madenlerden yahut içinde kurşun bulunan kül, maden köpüğü, kurşun fırın kurumu, üstübeç artığı ve benzeri maddelerden kurşun üretimi için yapılan izabe işlerinde çalışanlar. 3) Antimuan, kalay, bronz ve benzeri maddelerle yapılan kurşun alaşımı işlerinde çalışanlar. 60 4) Kurşun izabe fırınlarının teksif odalarında biriken kuru tozları kaldırma işlerinde çalışanlar. 90 75

8) Döküm fabrikaları 9) Asit üretimi yapan fabrika ve atölyeler 1) Döküm kalıp ve maçalarının yapılması ve döküme hazır duruma getirilmesi işlerinde çalışanlar. 2) Döküm şarjının hazırlanması ve her çeşit maden eritme (izabe) fırınlarının döküme hazır duruma getirilmesi işlerinde çalışanlar. 3) Maden eritme ve dökme işlerinde çalışanlar. 1) Asit için hammaddelerin hazırlanması işlerinde çalışanlar. 2) Asidin yapılma safhalarındaki işlerinde çalışanlar. 3) Baca gazlarından asit elde edilmesi işlerinde çalışanlar. 60 90 76

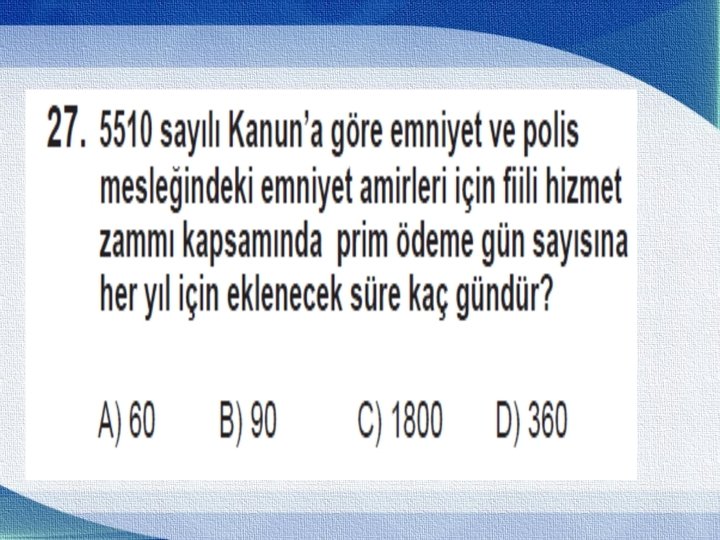

FİİLİ HİZMET SÜRESİ ZAMMINDAN YARARLANACAK SİGORTALILAR No Kapsamdaki İşler/İşyerleri İlave Gün 60 – 90 10 Yeraltı işleri 180 11 Radyoaktif ve radyoiyonizan maddelerle yapılan işler 90 12 Su altında veya su altında basınçlı hava içinde çalışmayı gerektiren işler 60 -90 13 Türk Silahlı Kuvvetlerinde 90 14 Emniyet ve polis mesleğinde, Milli İstihbarat Teşkilatında 90 İtfaiye veya yangın söndürme işleri 60 1 Kurşun ve arsenik işleri 2 Cam fabrika ve atölyeleri 60 3 Cıva üretimi işleri sanayii 90 4 Çimento fabrikaları 60 5 Kok fabrikalarıyla termik santraller 60 Alüminyum fabrikaları 60 6 7 Demir ve çelik fabrikaları 90 15 8 Döküm fabrikaları 60 16 Basın ve gazetecilik mesleğinde 90 9 Asit üretimi yapan fabrika ve atölyeler 90 17 Türkiye Radyo Televizyon Kurumu 90 18 Türkiye Büyük Millet Meclisi 90 77

Fiili Hizmet Süresi Zammı – md. 40 İlave Gün PÖGS Sınırı Yaştan İndirim Oranı Yaştan İndirim Sınırı Yaştan İndirim Prim Şartı İtfaiye Yangın Söndürme 60 5 1/2 3 3600 Basın Kartı Sahipleri 90 5 1/2 3 3600 TSK – Emiyet - MİT 90 8 1/2 3 3600 180 - 1/2 - 1800 90 5 1 3 - Yeraltı işleri TBMM

Fiili Hizmet Süresi Zammı – md. 40 7200 gün prim ödeme gün sayısı olan basın mensubu için Prim ödeme gün sayısı ilavesi: 7200/4=1800 eklenir. 1800 gün(1800/360 = 5 yıl) 5 yıllık sınırı aşmadığı için toplam 9000 gün prim bildirilmiş kabul edilir. Yaş indirimi: Yaş indirimi için gerekli olan 3600 gün prim ödeme gün sayısı koşulunu sağladığı için; eklenen prim ödeme gün sayısının yarısı oranında emeklilik yaş haddinden indirim yapılır. 1800/2= 900(2, 5 yıl) 3 yıllık sınırı aşmadığı için emeklilik yaş haddi 2, 5 yaş indirilir.

FİİLİ HİZMET SÜRESİ ZAMMI UYGULAMASI Ø İşyeri ve iş koşullarının birlikte gerçekleşmesi gerekir. Ø Sadece işin fiilen yapıldığı süreler değerlendirilir. (Tatil günleri, ücretsiz izin) Ø TSK, Polis mesleği ve MİT’de çalışanların FHSZ uygulamasından yararlanabilmeleri için çalışmanın ilgili kamu idaresinde ve belirtilen kadro ve unvanlarda geçmesi yeterlidir. (ücretsiz izin) Ø Yasama organı üyeleri ile dışarıdan atanan bakanların da bu görevlerde bulunmaları yeterlidir. 81

FİİLİ HİZMET SÜRESİ ZAMMI UYGULAMASI Malullük, yaşlılık ve ölüm sigorta kollarına tabi çalışanlar fiili hizmet süresi zammı uygulamasından yararlandırılır. İşlerin otomasyonla yapılması ve ileri teknolojilerin kullanılması nedeniyle riskin ve zararlı faktörlerin etkilerinin ortadan kalkmış olması durumunda sigortalılar yararlanamazlar. 82

FİİLİ HİZMET SÜRESİ ZAMMI UYGULAMASI 2008 yılı Ekim ayı başından önce 506 sayılı Kanuna göre itibari hizmet süresi 5434 sayılı Kanuna göre fiili hizmet süresi zammı kapsamında 2008 yılı Ekim ayı başından sonra kapsamında 5510 sayılı Kanuna göre fiili hizmet süresi zammı değilse 2008/Ekim’den itibaren fiili hizmet süresi zammından yararlandırılmazlar. Örnek: 5434 Makinist , 506, 5434 Basın Kartı (2008/Ekim-2013/Şubat) 83

FİİLİ HİZMET SÜRESİ ZAMMININ DEĞERLENDİRİLMESİ Ø FHZ kapsamındaki işyeri ve işlerde geçen çalışma sürelerinin her 360 günü için karşılarında gösterilen gün sayıları eklenir. 360 60 360 90 360 180 Ø 360 günden eksik sürelere ait fiili hizmet süresi zammı, 360 gün için eklenen fiili hizmet süresi zammı ile orantılı olarak belirlenir. Örnek: Alüminyum fabrikası işyerinde 330 gün çalışması bulunan sigortalının; FHZ Süresi = 330 x 60 / 360 = 55 gün Ø Fiili hizmet süresi zammının küsuratlı çıkması halinde küsuratlı günler tama iblağ edilir. Örnek: Cam fabrikası işlerinde 3695 gün çalışması bulunan sigortalının; Toplam FHZ Süresi = 3695 x 60/360 = (615, 84) 616 gün 84

FİİLİ HİZMET SÜRESİ ZAMMI PRİM ORANLARI Statü 4/a 4/c Prim Oranları % FHZ sonrası İlave Sigortalı İşveren Toplam Prim İşveren Gün Payı Oranı Payı Sayısı 60 9 11 1 12 21 90 9 11 1, 5 12, 5 21, 5 180 9 11 3 14 23 60 9 11 3, 33 14, 33 23, 33 90 9 11 5 16 25 180 9 11 10 21 30 85