PAJAK INTERNASIONAL Agenda Pajak Internasional Perjanjian Penghindaran Pajak

Division of Taxing Rights")

Penjualan atau pengalihan saham perusahaan antara (conduit company atau")

Besarnya penghasilan yang diperoleh Wajib Pajak orang pribadi dalam")

Comparable Uncontrolled price (CUP)")

Tested Party X Related Party Tested Party Y Independent Party")

Related Party Independent Party Tested Party X Related Party Independent")

Tested Party X Related Party Tested Party Y A Independent")

-Residual Contract R&D (cost centre) Limited risk sales & distribution (revenue")

-Contribution Total profit keseluruhan Tested Party Related Party")

Related Party Tested Party X Y Independent Party FAR")

B")

• SKD wajib diserahkan oleh WPLN untuk memperoleh manfaat P")

• Isi SKD sekurang-kurangnya menyatakan: • Wajib Pajak luar negeri")

Contoh-contoh SKD")

Pengertian: • Apabila WP dikenakan atau akan dikenakan pajak tidak")

dikategorikan")

• Riset kebijakan bagaimana")

• Trade")

: •")

:")

• • Analitis Archival / empiris Eksperimental Metode")

")

: (Atwood et al. 2010) Kaidah Keputusan (Lihat")

- Slides: 87

PAJAK INTERNASIONAL

Agenda Pajak Internasional Perjanjian Penghindaran Pajak Berganda Diskusi Pajak Internasional 2

PAJAK INTERNASIONAL

Pajak Internasional • Pemenuhan ketentuan perpajakan yang terkait dengan luar negeri • PPh pasal 24 • PPh pasal 26 • Perencanaan pajak dalam konteks transaksi di luar negeri • Penentuan jurisdiksi pemajakan • Transfer pricing • Perjanjian penghindaran pajak berganda

FAKTOR YANG MEMPENGARUHI TRANSAKSI INTERNASIONAL • • • Teknologi Informasi Transportasi Globalisasi (FTA, EPA & Other Multilateral Co-operation) Tingkat Ketergantungan Isu klasik Pajak Internasional • • • Transfer Pricing Double Taxation Harmful Tax Competition Electronic Commerce Special Purpose Vehicle & Tax Haven Countries • Isu Terkini Pajak Internasional • • Treaty Shopping Contract Manufacturing Beneficial Owner Mutual Agreement Procedure versus Tax Arbitration

ASPEK INTERNASIONAL DALAM UU PPh 1. 2. 3. 4. Subjek Pajak Objek Pajak BUT & Kantor Perwakilan Dagang Asing SAAR a. Related Party b. Arm’s Length Price c. Controlled Foreign Company 5. Pemotongan PPh Pasal 21/26 6. Kredit Pajak Luar Negeri & Sumber Penghasilan

SUBJEK PAJAK 1. 2. 3. 4. Domicile Principle Quantitative Test or Qualitative Test Incorporation Effective Management Note: a. Scope of tax obligations b. Double taxation due to dual resident cannot be avoided

OBJEK PAJAK 1. World Wide Income versus Territorial Income 2. All type of income (business income, passive income, employment income & other income) 3. Tax Object (final & non final) & Non Tax Object 4. Foreign Tax Credit Claims Note: a. Withholding Tax on Certain Income b. Double taxation on the same income cannot be avoided

BENTUK USAHA TETAP & KANTOR PERWAKILAN DAGANG ASING 1. Perusahaan PMA vs BUT vs KPDA 2. Pengertian BUT & jenis BUT (Asset type, Activity type, Insurance type & Agency type) 3. Perlakuan perpajakan sama dengan WP DN 4. Cakupan penghasilan 5. Branch Profit Tax & Insentif Pajak Note: a. KPDA deem tax 0, 44 % b. How if there is tax treaty?

KREDIT PAJAK LUAR NEGERI & SUMBER PENGHASILAN 1. 2. 3. 4. 5. Exemption vs Credit Method Full Exemption & Exemption with Progression Full Credit & Ordinary Credit per Country Limitation Source Rule Note: a. To avoid any double taxation

TAX TREATY 1. 2. 3. 4. Bilateral Tax Agreement (DTAs) Division of Taxing Rights Spirit DTA & Combat of Tax Evasion Objective: DTA, Combat of Tax Evasion, Cash Flow Saving, Non Discrimination, Eo. I, MAP for tax dispute settlement

OUTLOOK KEBIJAKAN PERPAJAKAN INTERNASIONAL 1. 2. 3. 4. 5. Beneficial Owner W/H atas Penghapusan Utang LN Deem Purchase Rule Deem Sale of Share Rule World Wide Employment Rule

Special Purpose Company BVI Ltd LN Bank A menjual asset kredit atas PT X kepada BVI Ltd PT X memiliki 95% saham BVI Ltd. DN Bank A memiliki asset kredit atas PT X Merupakan penjualan asset kredit kepada PT X

PASAL 18 AYAT (3 c) Penjualan atau pengalihan saham perusahaan antara (conduit company atau Special Purpose Company) yang didirikan atau bertempat kedudukan di negara yang memberikan perlindungan pajak (Tax Haven Country) yang mempunyai hubungan istimewa dengan badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia dapat ditetapkan sebagai penjualan atau pengalihan saham badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia. 02 -Nov-20 14

Conduit/Dummy Company US Co. memiliki 50% US Co. saham BVI Ltd LN UK Co. memiliki 50% saham BVI Ltd. US Co. & UK Co. menjual saham BVI Ltd. yg dimilikinya kepada PT X UK Co. BVI Ltd. memiliki 95% PT PMA Y DN PT PMA Y PT X Merupakan penjualan kepemilikan atas PT PMA Y kepada PT X 02 -Nov-20 15

PASAL 18 AYAT (3 d) Besarnya penghasilan yang diperoleh Wajib Pajak orang pribadi dalam negeri dari pemberi kerja yang memiliki hubungan istimewa dengan perusahaan lain yang tidak didirikan dan tidak bertempat kedudukan di Indonesia dapat ditentukan kembali, dalam hal pemberi kerja mengalihkan seluruh atau sebagian penghasilan Wajib Pajak orang pribadi dalam negeri tersebut ke dalam bentuk biaya atau pengeluaran lainnya yang dibayarkan kepada perusahaan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia tersebut. 02 -Nov-20 16

Meminimalkan Penghindaran Pajak Keluarga A X Co Pembayaran tunjangan keluarga LN Pembayaran Management fee /royalti /dll DN A PT X Pembayaran Gaji Terdapat hubungan istimewa antara X Co dengan PT X Penghasilan A di Indonesia adalah pembayaran gaji + pembayaran tunjangan keluarga 17

Comparability Analysis • Faktor-faktor yang menentukan perbandingan: • Karakteristik Barang dan Jasa. • Analisis fungsional atas kegiatan usaha yang dilakukan, risiko yang ditanggung, dan aktiva yang dipergunakan dalam kegiatan usaha. • Syarat-syarat yang tercantum dalam kontrak (e. g. cara pembayaran, jangka waktu pembayaran, volume penjualan, jaminan yang diberikan). • Lingkungan ekonomi (e. g. geografi, kompetisi bisnis, permintaan, penawaran, regulasi pemerintah, dan produk pengganti). • Strategi bisnis yang dijalankan perusahaan (e. g. pengembangan produk baru dan penetrasi pasar).

Transfer Pricing Methods Profit based methods Preferred methods (Transaction based) Comparable Uncontrolled price (CUP) Resale Price Method (RPM) Cost plus Transactional Net Margin method Net Margin on cost Net Margin on sales Net Margin on assets Profit split Residual analysis Contribution analysis

OECD Guidelines Hierarchy Most Preferred Comparable Uncontrolled Price Cost Plus Least Preferred Transactional Net Margin Method Resale Price Method Profit Split

Selection of Methods - OECD Guidelines Is CUP approach reliable? YES Use CUP NO RPM YES Is RPM or Cost Plus reliable? YES NO Profit Method Profit Split EITHER TNMM Cost Plus

OECD Guidelines tentang TP Methods • • • Tidak ada satu metode yang tepat untuk dipergunakan dalam setiap situasi yang ada. Wajib Pajak tidak dipersyaratkan untuk menentukan harga pasar wajar melalui pendekatan berbagai metode yang ada. Sedangkan di Amerika Serikat, Wajib Pajak diharuskan menentukan harga pasar wajar melalui berbagai metode yang ada. Setelah itu, Wajib Pajak diminta untuk memilih salah satu metode yang dipakai sebagai penentuan harga pasar yang paling baik (best method rule). Metode tradisional yang terdiri dari CUP, resale price, dan cost plus lebih diutamakan daripada metode transactional profit.

Comparable Controlled Price (CUP) Tested Party X Related Party Tested Party Y Independent Party Produk/jasa sama, syarat dan kondisi sama, membandingkan harga X dengan harga Y A Related Party Independent Party B Independent Party Produk/jasa sama, syarat dan kondisi sama, membandingkan harga A dengan harga B

Penggunaan CUP • Metode CUP dalam praktiknya memerlukan adjustment (misalnya karena perbedaan: currency, terms of trade seperti FOB, CIF, credit terms) • secara luas dipergunakan pada perusahaan pertambangan minyak, biji besi, gandum, dan jenis barang lainnya dalam pasar komoditi.

Resale Price Method (RPM) Related Party Independent Party Tested Party X Related Party Independent Party Tested Party Independent Party A Y Independent Party produk sama, ada penambahan value oleh tested distributor, membandingkan gross margin X dengan gross margin Y B Independent Party produk sama, ada penambahan value oleh tested distributor, membandingkan gross margin A dengan gross margin B (Source: Douglas Fone)

Penggunaan RPM • Diterapkan di perusahaan yang menjalankan fungsi distribusi yang tidak terlalu banyak memberikan added value atas produk yang didistribusikan

Cost Plus Method (CPM) Tested Party X Related Party Tested Party Y A Independent Party FAR sama, membandingkan gross margin X dengan gross margin Y Related Party Independent Party B Independent Party FAR sama, membandingkan gross margin A dengan gross margin B (Source: Douglas Fone)

Penggunaan CPM • Metode ini diterapkan untuk kondisi seperti berikut: • barang yang diperjual-belikan oleh pihak-pihak yang mempunyai hubungan istimewa adalah barang setengah jadi (semi-finished goods), • kegiatan pemberian jasa (intra group services) • Ketersediaan data dan keakuratan data

Profit Split Method (PSM)-Residual Contract R&D (cost centre) Limited risk sales & distribution (revenue centre) Call centre services (cost centre) Limited risk procurement (cost centre) Contract manufacturer (cost centre) Routine Return

Profit Split Method (PSM)-Contribution Total profit keseluruhan Tested Party Related Party

Transactional Net Margin Method (TNNM) Related Party Tested Party X Y Independent Party FAR sama, membandingkan net margin X dengan net margin Y Related Party Independent Party Tested Party Independent Party A Independent Party B Independent Party FAR sama, membandingkan net margin A dengan net margin B

Illustration of Traditional Methods Cost 110 A 160 150 C Associated Enterprise (distributor) B 180 D Independent Enterprise distributor Independent buyer High taxing country Low taxing country

Comparative Traditional Methods No Description Non arm’s lengt price Arm’s length price based on traditional methods CUP Cost plus Resale price 1 Sale price of C 180 180 2 Sale price of A 150 160 154 162 3 Cost of A 110 110 4 Profit of A 40 50 44 52 5 Profit of C 30 20 26 18 6 Total profit of groups 70 70

Pengungkapan Hubungan Istimewa - 1 • Hakekat hubungan istimewa, • Jenis dan unsur transaksi yang diperlukan untuk pemahaman laporan keuangan tersebut. • suatu petunjuk mengenai volume transaksi, baik jumlahnya maupun proporsinya, jumlah atau proporsi pos-pos terbuka (outstanding items), dan • kebijakan harga. • Pos-pos yang berhakekat sama dapat diungkapkan secara agregatif kecuali bila pengungkapan terpisah diperlukan untuk memahami dampak transaksi antara pihak yang mempunyai hubungan istimewa pada laporan keuangan perusahaan pelapor. • Pengaruh pengungkapan ini untuk semua transaksi dan tersebar untuk semua akun (piutang, penjualan, dll) 34

Pengungkapan Hubungan Istimewa - 2 • Pengungkapan transaksi tidak diperlukan: • dalam laporan keuangan konsolidasi sehubungan dengan transaksi intrakelompok. • dalam laporan keuangan induk perusahaan bila laporan itu tersedia atau ikut diterbitkan bersama dengan laporan keuangan konsolidasi. • dalam laporan keuangan anak perusahaan yang dimiliki seluruhnya oleh induk perusahaan dan telah disusun laporan keuangan konsolidasinya, dan dalam • laporan keuangan badan usaha milik negara/daerah mengenai transaksi dengan badan usaha milik negara/daerah lainnya. 35

PERJANJIAN PENGHINDARAN PAJAK BERGANDA

POKOK-POKOK BAHASAN 1. Kedudukan hukum P 3 B di hadapan UU PPh, 2. Status P 3 B Indonesia, 3. Metode Penerapan P 3 B, 4. Surat Keterangan Domisili, 5. Struktur P 3 B. 37

KEDUDUKAN HUKUM P 3 B § P 3 B adalah perjanjian antara negara-negara yang berdaulat sesuai dengan hukum internasional, § Negara-negara yang membuatnya wajib memastikan bahwa P 3 B dapat diterapkan dalam hukum domestiknya: § Terdapat dua aliran dalam menerapkan P 3 B di dalam negeri: Monistic Principle dan Dualistic Principle. 38

KEDUDUKAN HUKUM P 3 B Monistic Principle: § Hukum internasional dan Hukum nasional menjadi hukum domestik dan Hukum Nasional tunduk kepada Hukum Internasional (”doctrine of incorporation”), § Treaty yang telah disepakati dapat segera diberlakukan (”self executing”), § Treaty secara otomatis menjadi bagian hukum domestik, § Tidak perlu diundang-undangkan § Negara-negara yang menerapkan, seperti: Perancis, Jepang, Luxemburg, Belanda, Portugal, Spanyol, Switzerland. § Beberapa negara mensyaratkan prosedur formal di tingkat eksekutif, contoh: Indonesia, Austria, Belgia, Jerman, USA.

KEDUDUKAN HUKUM P 3 B Dualistic Principle: § Hukum internasional terpisah dari Hukum nasional, § Agar dapat diberlakukan Treaty harus dijadikan hukum domestik terlebih dulu melalui proses legislasi (”doctrine of transformation”), § Beberapa negara yang menerapkan: Australia, Canada, Denmark, India, Israel, New Zealand, Norwegia, Swedia, UK

PROSES PEMBERLAKUAN P 3 B Negara X Negosiasi Ratifkasi Disepakati: Pemarafan Penandatanganan Instrumen Ratifikasi: Melalui Parlemen? Hanya Eksekutif? atau self-executing? Pertukaran: treaty enters into force Treaty Berlaku efektif Indonesia Ratifikasi Instrumen Ratifikasi Berupa Peraturan Presiden Treaty menjadi bagian hukum domestik

KEDUDUKAN P 3 B DI HADAPAN UU PPH Pasal 32 A UU PPh: Pemerintah berwenang untuk melakukan perjanjian dengan pemerintah negara lain dalam rangka penghindaran pajak berganda dan pencegahan pengelakan pajak. “ • Kedudukan tax treaty: lex specialis dari UU PPh. (Penjelasan Pasal 32 A UU PPh) • Bila terjadi perbedaan pengaturan antara UU PPh dan tax treaty, maka ketentuan dalam tax treaty yang diberlakukan (”Tax Treaty Superceeding Domestic Tax Laws”).

KEDUDUKAN P 3 B DI HADAPAN UU PPH “Vienna Convention on the Law of Treaties 1969” (VCLT): Article 26: “Pacta sunt servanda” Every treaty in force is binding upon the parties to it and must be performed by them in good faith. Article 27: Internal law and observance of treaties A party may not invoke the provisions of its internal law as justification for its failure to perform a treaty.

KEDUDUKAN P 3 B DI HADAPAN UU PPH “Vienna Convention on the Law of Treaties 1969” (VCLT): Article 31: General rule of interpretation (1) A treaty shall be interpreted in good faith in accordance with the ordinary meaning to be given to the terms of the treaty in their context and in the light of its object and purpose; Catatan: RI tidak meratifikasi VCLT, namun menerapkan konvensi tersebut sebagai “International Customary Law”

KEDUDUKAN P 3 B DI HADAPAN UU PPH UU No. 24 Tahun 2000 tentang Perjanjian Internasional: Pasal 1 ayat (1): Perjanjian Internasional adalah perjanjian, dalam bentuk dan nama tertentu, yang diatur dalam hukum internasional yang dibuat secara tertulis serta menimbulkan hak dan kewajiban di bidang hukum publik; Pasal 1 ayat (2): Pengesahan adalah perbuatan hukum untuk mengikatkan diri pada suatu perjanjian internasional dalam bentuk ratifikasi (ratification), aksesi (accession), penerimaan (acceptance) dan penyetujuan (approval);

KEDUDUKAN P 3 B DI HADAPAN UU PPH UU No. 24 Tahun 2000 tentang Perjanjian Internasional: Pasal 4 ayat (1): Pemerintah Republik Indonesia membuat perjanjian internasional dengan satu negara atau lebih, organisasi internasional, subjek hukum internasional lain berdasarkan kesepakatan; dan para pihak berkewajiban untuk melaksanakan perjanjian tersebut dengan itikad baik.

STATUS P 3 B INDONESIA Status P 3 B Indonesia: Telah berlaku efektif : 58 negara Sdh diratikasi, blm berlaku : 1 negara (Portugal) Sdh ditandatangani, Blm diratifikasi: 5 negara (Croatia, Iran, Morocco, Myanmar, Zimbabwe) Sdh diparaf, Blm ditandatangani : 7 negara (Armenia, Belarus, Cyprus, Lebanon, PNG, Senegal, Turkmenistan) Tahap perundingan : 5 negara (Greece, Suriname, Tajikistan, Oman, Serbia)

DAFTAR P 3 B INDONESIA YANG BERLAKU EFEKTIF: 58 Negara Australia Bangladesh Brunei Darussalam India Jepang Jordan Korea Utara Korea Selatan Kuwait Malaysia Mongolia New Zealand Pakistan Philippines Qatar Saudi Arabia Singapura Srilangka Syria Taiwan Thailand RRC Uni Emirat Arab Vietnam Algeria Kanada Mesir Mauritius (dihentikan) Mexico Seychelles Afrika Selatan Sudan Tunisia Amerika Serikat Venezuela Austria Belgia Bulgaria Ceko Denmark Finlandia Prancis Jerman Hungaria Italia Luxemburg Belanda Norwegia Polandia Rumania Rusia Slovakia Spanyol Swedia Switzerland Turki Ukraina United Kingdom Uzbekistan

METODE PENERAPAN P 3 B • Secara umum, P 3 B diterapkan oleh WP Pemotong/ Pemungut Pajak dalam sistem self assessment. • Metode Relief-at-source: P 3 B diterapkan dan manfaatnya diberikan saat Pemotong/Pemungut Pajak membayarkan penghasilan kepada WPLN • Metode Relief-at-source menggunakan sarana administratif: Surat Keterangan Domisili (SE-03/PJ. 101/1996), • Dalam metode ini, P 3 B tidak diterapkan secara efektif apabila si Pemotong/Pemungut Pajak: • Keliru menafsirkan/menerapkan P 3 B, atau • Mengambil posisi aman/menghindari risiko. 49

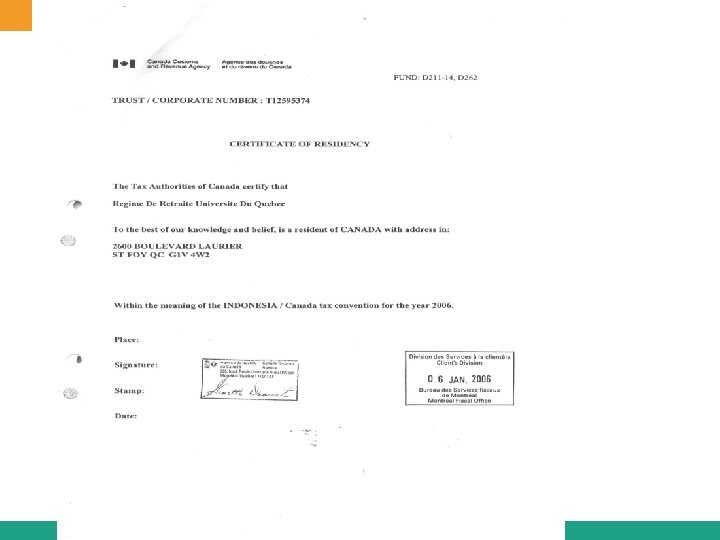

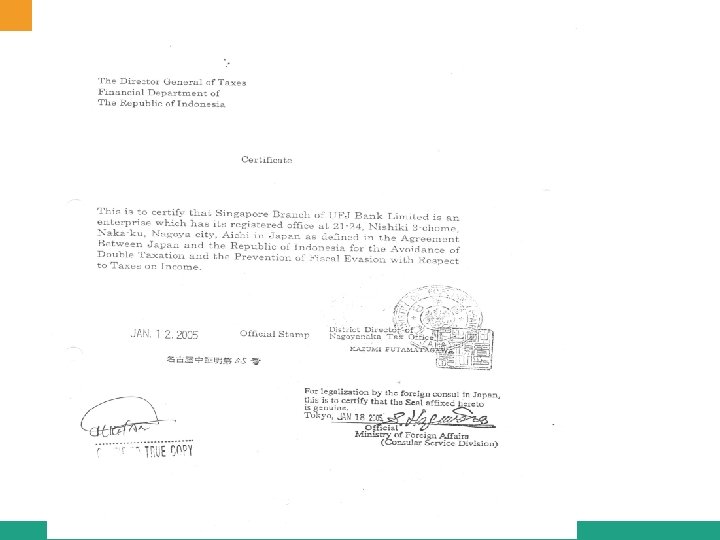

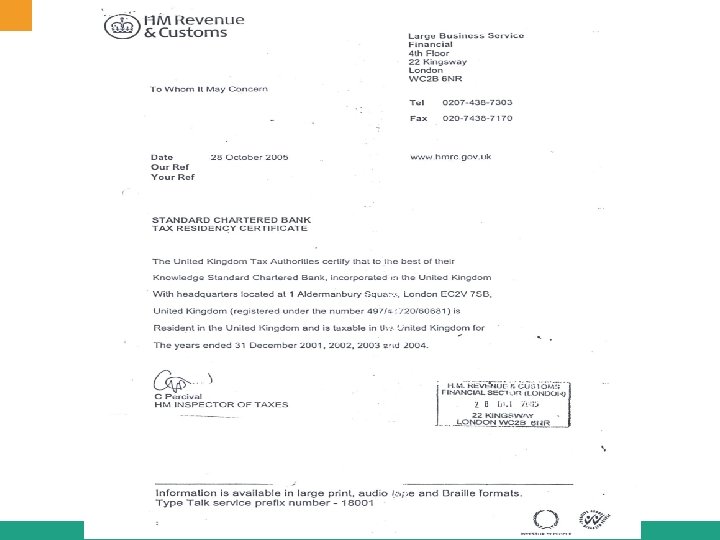

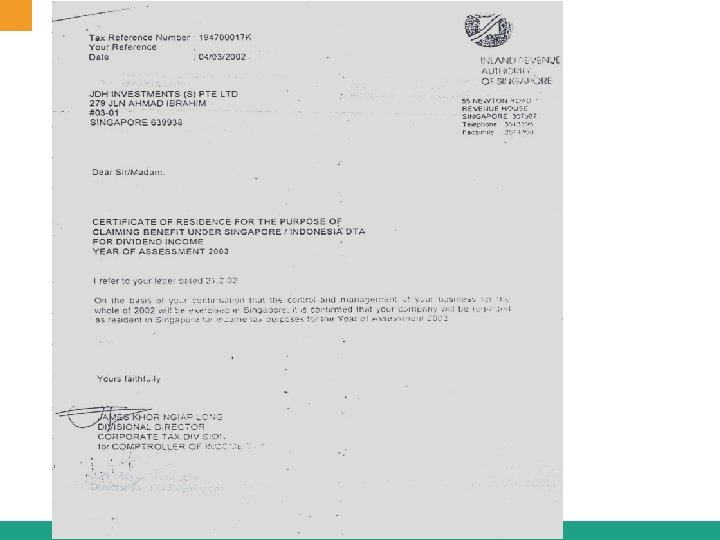

SURAT KETERANGAN DOMISILI (SKD) • SKD wajib diserahkan oleh WPLN untuk memperoleh manfaat P 3 B; • SKD diterbitkan oleh Competent Authority atau wakilnya yang sah di negara mitra P 3 B Indonesia; • Wakilnya yang sah s. d. Kepala kantor dimana WPLN tersebut terdaftar sebagai WPDN • Bentuk SKD sesuai dengan kelaziman di negara tempat WPLN berkedudukan, (SE Dirjen Pajak Nomor SE-03/PJ. 101/1996)

SURAT KETERANGAN DOMISILI (SKD) • Isi SKD sekurang-kurangnya menyatakan: • Wajib Pajak luar negeri ybs. benar berkedudukan di negara tersebut, • disertai tanggal dan tandatangan pejabat yang menerbitkan SKD. • SKD berlaku selama 1 (satu) tahun sejak tanggal diterbitkan, kecuali untuk WP bank. Bagi WP bank, SKD berlaku selama bank tersebut tetap mempunyai alamat yang sama dengan alamat yang tercantum dalam SKD. (SE Dirjen Pajak Nomor SE-03/PJ. 101/1996)

SURAT KETERANGAN DOMISILI (SKD) Contoh-contoh SKD

BUKAN SKD

SKEMA PENERAPAN P 3 B Indonesia Negara X Relief-at-source: SKD Jika Gagal DJP Request For MAP Refund Application Pasal 17 (2) UU KUP PMK-190/PMK. 03/2007 Tax Office Request For MAP Direktorat Peraturan Perpajakan II, Subdit PKPI 59

REFUND METHOD Prinsip: WPLN dapat mengajukan permohonan pengembalian pajak yang tidak seharusnya terutang berdasarkan P 3 B. Prosedur administratif yang tersedia: • Pasal 17 ayat (2) UU No. 28/2007: Pengembalian PPh yang tidak seharusnya terutang harus dilakukan penelitian. • Tata cara diatur dengan PMK-190/PMK. 03/2007 • Prosedur belum tersedia, karena PMK-190 akan diatur lebih lanjut dengan Peraturan Dirjen Pajak.

MAP (MUTUAL AGREEMENT PROCEDURE) Pengertian: • Apabila WP dikenakan atau akan dikenakan pajak tidak sesuai dengan P 3 B, ia dapat meminta Kantor Pajak-nya untuk melakukan konsultasi dengan Kantor Pajak dari negara mitra P 3 B. • Para Pejabat yang Berwenang berkonsultasi untuk menyelesaikan masalah WP dan berusaha menghilangkan pajak berganda. Prosedur bagi WP Indonesia mengacu kepada SE Dirjen Pajak No. SE-05/PJ. 10/1995.

STRUKTUR P 3 B-OECD MODEL Ketentuan-ketentuan di dalam P 3 B dapat dikelompokkan menjadi: 1. Ruang Lingkup (Scope) 2. Definisi 3. Substansi (pembagian hak pemajakan atas penghasilan) 4. Anti Penghindaran Pajak 5. Metode menghilangkan pajak berganda 6. Lain-lain 62

STRUKTUR P 3 B-OECD MODEL Pasal Judul Jenis 1 Personal Scope 2 Taxes Covered Scope 3 General Definitions Definisi 4 Resident Definisi 5 Permanent Establishment Definisi 6 Immovable Property Substansi 7 Business Profits Substansi 8 Shipping Substansi 9 Associated Enterprise Anti-avoidance 10 Dividend Substansi 11 Interest Substansi 12 Royalties Substansi 13 Capital Gain Substansi 14 [Independent Personal Services] Substansi 15 Dependent Personal Services Substansi 16 Directors Substansi 63

STRUKTUR P 3 B-OECD MODEL Pasal Judul Jenis 17 Artistes & Sportsmen Substansi 18 Pensions Substansi 19 Government Services Substansi 20 Students Substansi 21 Other Income Substansi 22 Capital Substansi 23 Elimination of Double Taxation Metode menghilangkan pajak berganda 24 Non Discrimination Lain-Lain 25 Mutual Agreement Procedure Metode menghilangkan pajak berganda 26 Exchange of Information Anti-avoidance 27 Diplomats Lain-Lain 28 Territorial Extension Lain-Lain 29 Entry into Force Scope 30 Termination Scope

DISKUSI PENELITIAN PAJAK

Penelitian Pajak • Penelitian pajak sebelum pertengahan 1980 menurut Shackelford dan Shevlin (2001) dikategorikan menjadi: • legal research, mengevaluasi efek pajak pada transaksi exogenous, dan biasanya dipublikasikan pada jurnal hukum; dan • policy studies, mengevaluasi distribusi atau efisiensi efek pajak, biasanya dipublikasikan di jurnal akuntansi publik. • Riset banyak dijumpai dalam jurnal akuntansi seperti TAR, JAE. • Riset pajak bersifat multidisipliner sehingga dikaitkan dengan makro ekonomi, perilaku, kebijakan publik National Tax Journal, Journal of Public Econmics, Journal of Accounting and Public Policy 66

Penelitian Pajak • Paper pajak dalam tiga jurnal akuntansi terkemuka. 67

Klasifikasi Penelitian Pajak • Klasifikasi penelitian pajak menurut Shevlin (1999) • Riset kebijakan bagaimana pajak meningkatkan aktivitas ekonomi, mendistribusikan kekayaan dan bagaimana meningkatkan pajak. Evaluasi atas kebijakan pajak apakah dapat mencapai tujuannya. (JATA & NTJ) • Perencanaan pajak bagaimana individu dan perusahaan merespon peraturan pajak. • Kepatuhan pajak judgemnet and decision making sehingg banyak dipengaruhi oleh bidang psikologi 68

Klasifikasi Penelitian Pajak • Klasifikasi penelitian pajak menurut Shacklelford dan Shevlin (2001) • Trade off pajak dan non pajak Perencanaan pajak mempengaruhi pilihan akuntansi keuangan dan pertimbangan akuntansi keuangan mempengaruhi perencanaan pajak (tidak independen) • Pelaporan keuangan (inventory, intertemporal income shifting, • Agency cost • Pajak dan penilaian saham dampak pajak atas M&A, capital structure, pengaruh pajak investor terhadap harga saham • Multijurisdictional perusahaan multinasional dan perusahaan multistate 69

Klasifikasi Penelitian Pajak • Klasifikasi penelitian pajak menurut Hanlon dan Heitzman (2010) : • peran informasi beban pajak penghasilan perbedaan antara laba akuntansi dengan penghasilan kena pajak terkait dan implikasinya terhadap pelaporan keuangan; • tax avoidance (penghindaran pajak) perusahaan; • efek pajak terhadap pengambilan keputusan perusahaan termasuk investasi, struktur modal, dan bentuk organisasi, serta kebijakan pajak mana yang efektif dilihat dari implikasi nyatanya terhadap keputusan perusahaan. • pajak investor (investor level taxes) dan penilaian aset (asset pricing) – terkait riset mengenai dampak dari pajak dividen untuk investor dan pajak atas capital gains 70

Klasifikasi Penelitian Pajak • Klasifikasi penelitian akuntasi pajak menurut Graham et al (2012) : • earnings management valuation allowance, diskresi pelaporan beban pajak, pendapan • hubungan antara perbedaan nilai buku dengan nilai pajak (book-tak differences) dengan karakteristik/kualitas laba; dan • Pengaruh informasi pajak terhapda nilai saham 71

Metodologi Penelitian Pajak • Coyne (2010) • • Analitis Archival / empiris Eksperimental Metode lainnya • Klasifikasi lain • • teoritis, normatif Behavioral / judgement and decision making Review / deskriptif Survey; studi lapangan 72

Research in Taxation Methodology • Experimental market • Behavioral /judgment and decision making – 40% • Analythical • Empirical – 50% Top Accounting Journal & Taxation • The Journal of American Taxation Association (JATA) • • • Journal of Accounting Review (JAR) The Accounting Review (TAR) Journal of Accounting and Economic Classification § Tax Policy research effectiveness of policy to achieve the goals § Tax planning research respond on tax rule § Complience Research 73

Tax Research 74

Research in Tax Planning 75

Home Country Tax System Characteristics and Corporate Tax Avoidance: International Evidence T. J. Atwood; Michael S. Drake; James N. Myers & Linda A. Myers THE ACCOUNTING REVIEW Vol. 87, No. 6, 2012, pp. 1831– 1860

Book Tax Confirmity Atwood, T. J. , Drake, M. S. , & Myers, L. A. (2010). Book-tax conformity, earnings persistence and the association between earnings and future cash flows. Journal of Accounting and Economics, 50, 111– 125. Calls for eliminating differences between accounting earnings and taxable income in the US have been debated extensively. Proponents of increased book-tax conformity argue that tax compliance will increase and earnings quality will improve. Opponents argue that earnings quality will decline. We examine whether the level of required book-tax conformity affects earnings persistence and the association between earnings and future cash flows. We develop a comprehensive book-tax conformity measure and find that earnings have lower persistence and a lower association with future cash flows when conformity is higher. Our evidence suggests that increased book-tax conformity may reduce earnings quality.

Book Tax Confirmity Home country tax system Characteristics and corporate tax avoidance: international Evidence, T. J. Atwood, Michael S. Drake, James N. Myers Linda A. Myers, The Accounting Review, ol 87, No 6 (2012) pp. 1831 -1860 We examine whether three tax system characteristics—required book-tax conformity, worldwide versus territorial approach, and perceived strength of enforcement— impact corporate tax avoidance across countries after controlling for firm-specific factors previously shown to be associated with tax avoidance (i. e. , performance, size, operating costs, leverage, growth, the presence of multinational operations, and industry) and for other cross-country factors (i. e. , statutory corporate tax rates, earnings volatility, and institutional factors). We find that, on average, firms avoid taxes less when required book-tax conformity is higher, a worldwide approach is used, and tax enforcement is perceived to be stronger. However, the relations between tax avoidance and all three tax systems characteristics are contextual and depend on the extent to which management compensation comes from variable pay, including bonuses, stock awards, and stock options.

Ruang Lingkup & Tujuan Penelitian Karakteristik Sistem Pajak Tax Avoidance kesesuaian antara laba akuntansi dengan laba fiskal (book tax conformity - BTC) Pendekatan Worldwide vs territorial Diartikan sebagai segala upaya yang menyebabkan terjadinya perbedaan antara jumlah pajak sesuai dengan tarif yang berlaku dengan jumlah pajak yang dibayarkan oleh perusahaan (Dyreng et al. 2008) Persepsi terhadap enforcement Variabel Moderasi Variabel Kontrol Insentif Managerial Performance, size, operating costs, leveraga, growth, presence of multinational operations dan insdutry Komponen Akrual Statutory corporate tax rates, earnings volatility dan institutional factor

Motivasi & Kontribusi Penelitian Reformasi Pajak di AS untuk meningkatkan penerapan book-tax conformity (Desai, 2005) Penggunaan pendekatan teritorial (Avi Yonah, 2010) Perlunya penegakan hukum dalam pajak (Shulman, 2009) Tindak lanjut atas penelitian sebelumnya yang meneliti tentang faktor-faktor yang mempengaruhi tax avoidance (Hanlon dan Heizman, 2010) Penelitian sebelumnya kebanyakan hanya berfokus pada salah satu negara (Hanlon dan Heizman, 2010) Literatur : Menggambarkan variasi cross-section atas tax avoidance (lintas negara). Pembuat Kebijakan (Pemerintah): Dalam rangka menentukan/ menegakkan regulasi perpajakan Investor : Dalam rangka menginterpretasikan/ membandingkan

Pengembangan Hipotesis 1 Terdapat fleksibilitas perbedaan pelaporan laba kena pajak fiskal dengan akuntansi pada setiap perusahaan di berbagai negara (Atwood et al. 2010) Perusahaan pada Home Country Required Book-Tax Conformity Tax avoidance yang dilakukan oleh manajer akan berkurang dengan adanya peningkatan kewajiban penerapan tax–book conformity di AS (Desai, 2005) Tax Avoidance

Pengembangan Hipotesis 2 Perusahaan induk di negara yang menganut pendekatan territorial akan lebih diuntungkan jika mengalihkan laba ke negara yang low enforcement karena deviden yang diterima dari anak perusahaan di luar negeri secara permanen dapat dibebaskan dari pajak pada home country, sedangkan pada negara yang menganut pendekatan worlwide, pengalihan tersebut hanya bersifat penangguhan pada home country (Hicks, 2009) Perusahaan multinasional pada home country yang menganut pendekatan territorial cenderung menggeser pendapatan pada afiliasi asing dibandingkan perusahaan pada home country yang menganut pendekatan worldwide (Markle, 2010) Tax Avoidance oleh Perusahaan Home Country Menggunakan Pendekatan Territorial V s Home Country Menggunakan Pendekatan Worldwide

Pengembangan Hipotesis 3 Hukuman yang dikenakan langsung kepada manajer akan lebih efektif dalam mengurangi tax avoidance dibandingkan jika hukuman dikenakan kepada korporasi (Crocker dan Slemrod, 2005) Probabilitas pemeriksaan pajak yang tinggi meningkatkan kualitas akrual dan posisi pajak perusahaan publik kurang agresif (Slemrod, 2004) Menyusul peningkatan penegakan hukum perpajakan di Rusia, pembayaran pajak meningkat, perdagangan dengan pihak terkait dibatasi dan entitas tax haven ditinggalkan (Desai, 2007) Tax Avoidance oleh Perusahaan Berdomisili di Negara Low Enforcement Vs Berdomisili di Negara Strong Enforcement

Pengukuran Tax Avoidance (Dyreng, 2008)

Model Tax Avoidance

Pengukuran Required Tax-Book Conformity (BTax. C) : (Atwood et al. 2010) Kaidah Keputusan (Lihat Model Tax Avoidance ): H 1 = Jika BTax. C Tax. Avoid (Negatif /α 1 < 0) H 2 = Jika WW Tax Avoid (Negatif /α 2 < 0) H 3 = Jika Tax. Enf Tax Avoid (Negatif /α 3 < 0)

Dwi Martani - 081318227080 martani@ui. ac. id atau dwimartani@yahoo. com http: //staff. blog. ui. ac. id/martani/ 87