SAK ETAP Bab 19 Bab 24 Kelompok V

SAK ETAP Bab 19 -Bab 24 Kelompok V Anne Rosalia Antoni Joddy Eka Negara Zaid Abdulah

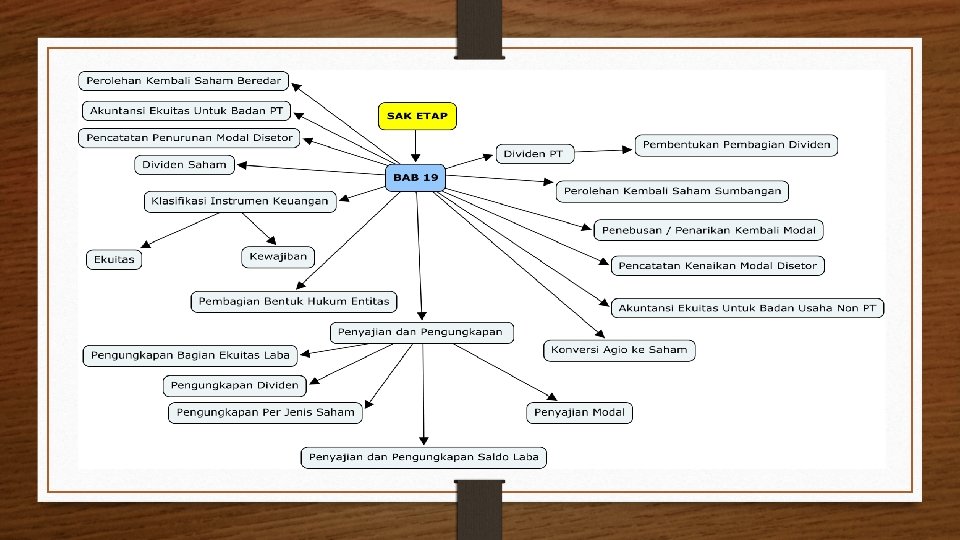

Bab 19 Ekuitas Ruang Lingkup • Bab ini mengatur akuntansi ekuitas untuk Perusahaan Perseorangan , Persekutuan Perdata , Firma , CV , PT , Koperasi • Ekuitas sebagai bagian hak pemilik dalam entitas harus dilaporkan sedemikian rupa sehingga memberikan informasi mengenai sumbernya secara jelas dan disajikan sesuai dengan peraturan perundangan dan akta pendirian yang berlaku. Perbandingan SAK ETAP & PSAK ETAP PSAK 21 yang sudah dicabut per 1 Januari 2012 1. Perbedaan pada pengungkapan kerugian PT 50 % dan 75 % dari modal 2. Tidak adanya penjelasan tentang reorganisasi dan juga selisih penilaian kembali 1. Adanya Penjelasan tentang pengungkapan kerugian 50 % dan 75 % PT dari Modal 2. Adanya penjelasan tentang reorganisasi dan

Bab 20 Pendapatan • Ruang Lingkup • Bab ini diterapkan dalam akuntansi untuk pendapatan yang muncul sebagai akibat dari transaksi atau kejadian penjualan barang , pemberian jasa , Kontrak konstruksi , Penggunaan aset entitas oleh pihak lain yang menghasilkan bunga, royalti atau dividen • Pendapatan yang muncul dari transaksi /kejadian lain : Perjanjian sewa (bab 17) dividen yang timbul dari investasi yang dihitung dengan menggunakan metode ekuitas (bab 12 ) dan perubahan nilai wajar investasi pada efek tertentu, atau pelepasannya (bab 10 )

Perbandingan • SAK ETAP • Adanya penjelasan tentang kontrak konstruksi • PSAK 23 yang mengatur pendapatan tidak menjelaskan pendapatan dari kontrak konstruksi karena ada di PSAK 34

PENJUALAN BARANG

Bab 21 • Ruang Lingkup • Bab ini mengatur akuntansi untuk biaya pinjaman adalah bunga dan biaya lainnya yang timbul dari kewajiban keuangan suatu entitas SAK ETAP

Perbandingan • SAK ETAP • Mengatur jika semua biaya pinjaman diakui sebagai beban yang disajikan di laporan laba / rugi • PSAK 26 • Entitas harus mengkapitalisasi biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, konstruksi, atau produksi aset kualifikasian sebagai bagian dari biaya perolehan. • Biaya Pinjaman lainya baru dibebankan

Bab 22 Penurunan Nilai Aset • Ruang Lingkup • Kerugian penurunan nilai terjadi ketika nilai tercatat aset melebihi jumlah yang dapat diperoleh kembali. Bab ini harus diterapkan dalam akuntansi untuk penurunan nilai semua aset, kecuali aset yang muncul dari imbalan kerja

Perbandingan • SAK ETAP • Penurunan nilai pada semua asset • PSAK 48 • Penurunan nilai , Instrumen keuangan: incurred loss • Adanya pengaturan selisih nilai buku dan nilai jual dikurangi dengan biaya menjual untuk mencari nilai wajar • Adanya pembahasan mengenai asset lainya • Pengurang nilai wajar dikurangi biaya pelepasan mengacu pada hirarki nilai wajar dalam PSAK 68

Bab 22

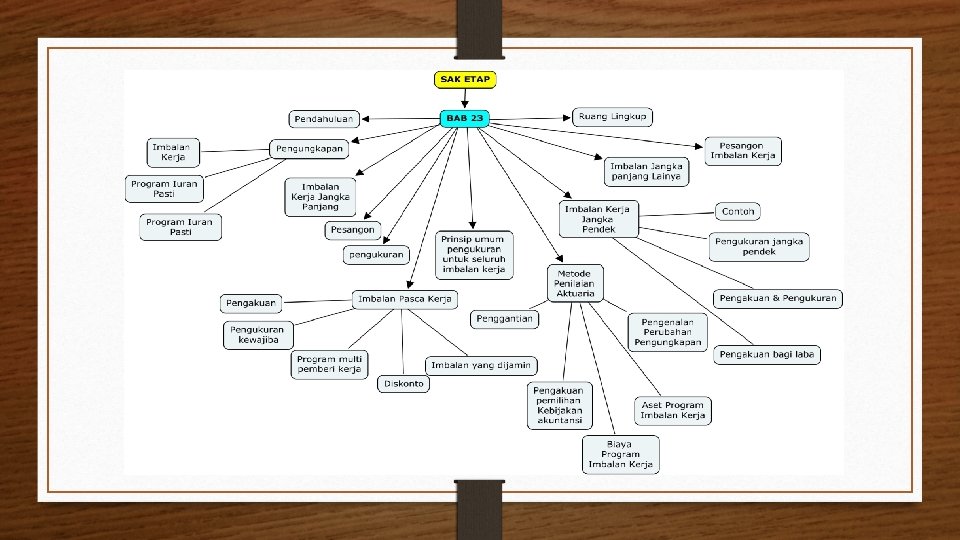

Bab 23 Imbalan Kerja • Ruang Lingkup • Imbalan kerja adalah semua bentuk imbalan yang diberikan oleh entitas sebagai pertukaran atas jasa yang diberikan oleh pekerja, termasuk direktur dan manajemen • Empat jenis imbalan kerja : 1. Imbalan kerja jangka pendek 2. Imbalan Pasca. Kerja 3. Imbalan kerja jangka panjang lainya 4. Pesangon pemutusan kerja

Perbandingan • PSAK 24 SAK ETAP Imbalan kerja jangka pendek Imbalan pasca kerja, perhitungan lebih sederhana Imbalan kerja jangka panjang lainnya Pesangon pemutusan kerja Imbalan kerja jangka panjang lainnya Pesangong pemutusan kerja Imbalan berbasis saham Tidak ada

Bab 24 Pajak Penghasilan • Ruang Lingkup • Mengatur akuntansi untuk pajak penghasilan , pajak penghasilan termasuk seluruh pajak domestik dan luar negeri sebagai dasar penghasilan kena pajak. Pajak penghasilan juga termasuk pajak, misalnya pemungutan dan pemotongan pajak, yang terutang oleh entitas anak, entitas asosiasi atau joint venture atas distribusi ke entitas pelapor SAK ETAP

Perbandingan • SAK ETAP • Tidak mengatur adanya konsep • PSAK 46 revisi 2014 • Penjelasan lebih rinci pada konsep • Diakui sebagai utang Pajak • Diungkapkan secara terpisah • Pos diakui di laporan laba rugi dan pajak tangguhan sebagai beban pajak tangguhan (deferred tax concept) di luar laporan laba rugi • Adanya pengaturan tentang penyajian saling hapus

- Slides: 16