Financije javnog sektora Instrumenti dravne politike Tri glavna

")

• Državna potrošnja umanjena za prihode od poreza")

• Novac")

, 2007. godina OECD Porez")

• Tekući prijenosi i potpore izvanproračunskim korisnicima (transferi za")

- Slides: 41

Financije javnog sektora

Instrumenti državne politike Tri glavna instrumenta: 1. Porezi – Služe da se smanje privatni rashodi i time omogućuju javne rashode 2. Izdaci – Služe kako bi poduzeća ili radnici proizveli određena dobra ili usluge (policija, vojna industrija) – Uključuju i transferna plaćanja 3. Regulacije ili kontrole (npr. zbog smanjenja zagađenjenja)

Funkcije države • Utvrđivanje zakonskog okvira za tržišnu privredu – Definicija vlasništva, zakoni o ugovorima i stečaju, uzajamne obaveze rada i uprave, itd. • Utjecanje na alokaciju resursa kako bi se poboljšala ekonomska djelatnost – Problemi na koje se utječe: • Diskriminacija na tržištima radne snage • Rušenje savršene konkurencije • Postojanje značajnih eksternalija

Funkcije države • Preraspodjela dohotka – Izdvajanje sredstava za usluge siromašnima (minimalni standardi zdravstva, prehrane i dohotka) • Makroekonomska stabilizacija – Pokušaj ublažavanja prirodnih ciklusa putem: • • Sprečavanja kronične nezaposlenosti Sprečavanja privredne stagnacije Sprečavanja inflacije Poticanja privrednog rasta

Porezi • Direktni porezi – Porezi na plaćanje čimbenika proizvodnje • Nadnice • Najam • Dividende/ kamate/ profit poduzeća/ povećanje vrijednosti dionica – Porezi na imetak (asset taxes) • porez na kuće, zemlju, nasljedstvo, poklone • Indirektni porezi – Porez na dodanu vrijednost, plaća se svaki put kad je proizvod prodan ili usluga pružena

Porezi u zemljama EU, u 2010 (% BDP-a)

Direktni porezi kao % BDPa, Eurostat

Indirektni porezi kao % BDPa, Eurostat

Direktni vs. indirektni porezi kao % BDPa, Eurostat

Čemu služe porezi? • Redistribucija bogatstva – Od bogatih siromašnima (transferima i uživanjem javnog dobra) – Financiranje javnog dobra

Porezni sustavi • Razlikuju se od zemlje do zemlje • Nekolicina poreznih oblika koji imaju presudnu ulogu u svim modernim poreznim sustavima su : – – – Porez na dohodak pojedinca i obitelji Porez na dobit poduzeća Porez na plaće i iz plaća Porez na imovinu Porez na promet Trošarine

Porezne stope na dohodak • Granična porezna stopa – Postotak koji država uzima od zadnje kune koju osoba zaradi (povećanje poreza ako se dohodak poveća za 1 kunu) • Prosječna porezna stopa – Postotak cijelog prihoda koji država uzme kao porez na dohodak • Progresivna porezna struktura – Prosječna porezna stopa se diže s visinom prihoda • Regresivna porezna struktura – Prosječna porezna stopa pada s visinom prihoda (graf)

Tko snosi teret poreza? • Informacija o tome tko plaća porez nam ne kaže tko snosi teret poreza • Porezi obično mijenjaju točke ravnoteže tržišta • Primjer: porez na dohodak • “Trade-off” efikasnosti i jednakosti u društvu – Argument smanjimo poreze u cilju povećanja efikasnosti (Reagan, Thacher)

Javna potrošnja • Najosnovnije mjere javne potrošnje uključuju: – Potrošnju centralne države i lokalne samouprave – Novac dan industrijama u državnom vlasništvu – Plaćanje kamata na dugove

Zašto je potrebna javna potrošnja? • Privatno dobro (dolazi u jedinicama koje su dovoljno male da ga pojedinci mogu kupiti; osobe koje ne žele takvo dobro ili si ga ne mogu priuštiti ne konzumiraju ga (npr. sladoled)) • Javno dobro (npr. odvoženje smeća, obrana zemlje, obrazovanje itd. ) • Privatni sektor nije zainteresiran za proizvodnju javnih dobara (dobro je takve prirode da ga svi konzumiraju - free riding problem)

Prihodi i rashodi: Uobičajeno Rashodi Prihodi • • • • Zdravstvo Obrana Obrazovanje Druga tekuća potrošnja Kapitalne investicije Sva dobra i usluge Kamate na dug Transferi Socijalna pomoć Porez na dohodak Korporacijski porez Porez na naftne derivate Izdvajanja za zdravstvo, mirovinsko etc. • Porez na kapital • Porez na dobra • Posudbe

Deficit (Public sector borrowing requirement PSBR) • Državna potrošnja umanjena za prihode od poreza • Načini na koje država može financirati deficit: – Posuđivanjem • Izdavanje obveznica • Ohrabrivanje građana da štede u državnim bankama – – Štampanjem novca Porezima Profitima iz poduzeća u državnom vlasništvu Prodajom državnog vlasništva (aktive) • Ako je deficit negativan, onda se zove suficit (Public sector debt repayment)

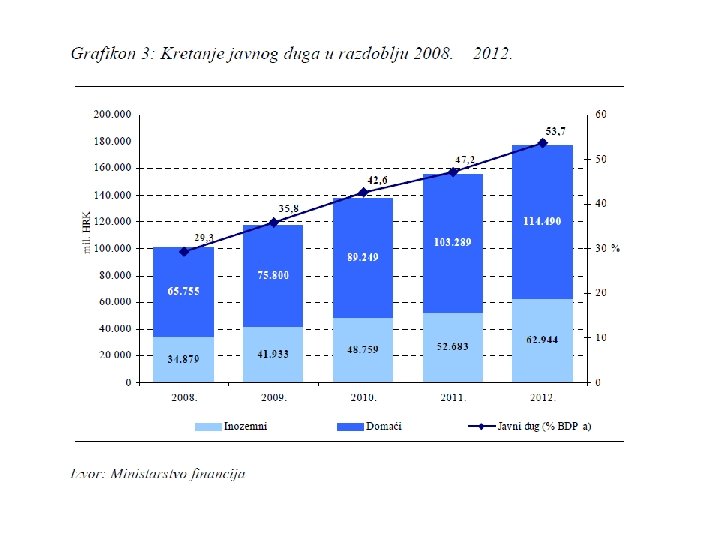

Javni dug • Javni dug je dug javnog sektora (akumulirano posuđivanje države) • Novac se duguje građanima ili organizacijama (u zemlji i/ili inozemstvu) • Kamate na javni dug se računaju kao dio javne potrošnje

Stvaranje fiskalne politike • Pod fiskalnom politikom podrazumijevamo proces oblikovanja oporezivanja i javnih rashoda s ciljem da se – Pomognu prigušiti uzleti i padovi poslovnog ciklusa – Pridonese održavanju rastuće, visoko zaposlene ekonomije, oslobođene visoko ili promjenjive inflacije

Recesije i inflacije • Moguće je utjecati na recesije i inflacije promjenom poreznih stopa: – Kod recesija smanjenje poreznih stopa stimulira potrošnju – Kod inflacija povećanje poreznih stopa ograničava potrošnju • Ipak, mijenjanje poreza je politički nepopularno – monetarna politika je popularnija

Kako izgleda javna potrošnja u Hrvatskoj?

Proračun opće države u Hrvatskoj 1. Državni proračun – Prihodi te rashodi proračunskih korisnika (ministarstva, državne agencije. . ) i svih onih koji se financiraju iz proračuna 2. Proračuni izvan proračunskih fondova i javna poduzeća – Mirovinski i Zdravstveni fond, Zavod za zapošljavanje, sredstva doplatka za djecu i javno poduzeće Hrvatske vode 3. Proračun lokalnih jedinica (županije, općine, gradovi)

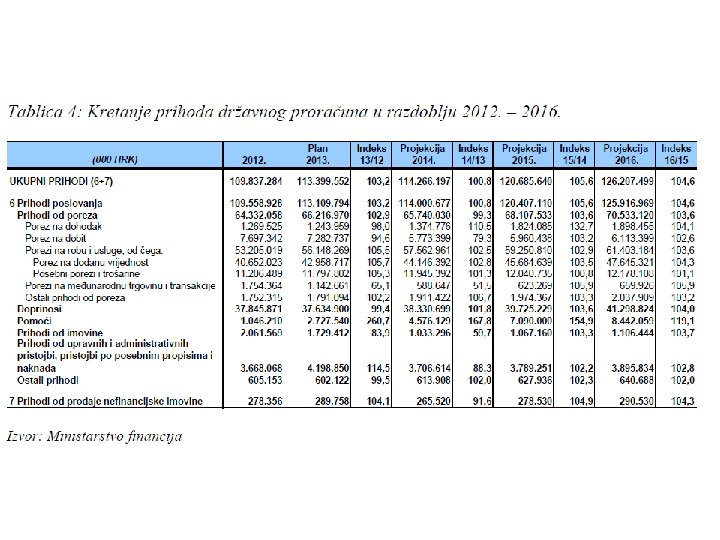

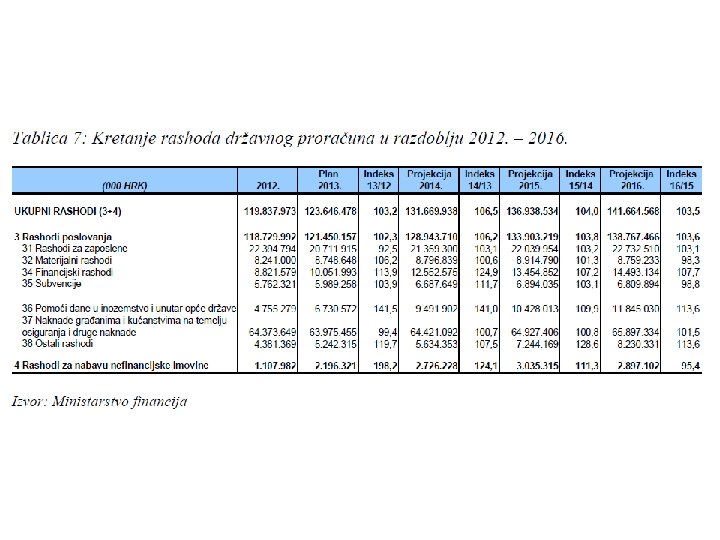

Prihodi i rashodi u Hrvatskoj Rashodi Prihodi • Tekući izdaci • Kapitalni izdaci • Posudbe umanjene za otplate • Tekući prihodi – Porezni – Neporezni • Kapitalni prihodi • Domaće i inozemne potpore

POREZNI SUSTAV REPUBLIKE HRVATSKE • 1. DRŽAVNI POREZI: • 1. 1 POREZ NA DODANU VRIJEDNOST • 1. 2 POREZ NA DOBIT • 1. 3 POSEBNI POREZI • 1. 3. 1 POSEBAN POREZ NA PLAĆE, MIROVINE I DRUGE PRIMITKE • 1. 3. 2 POSEBAN POREZ NA PRIMTKE OD SAMOSTALNE DJELATNOSTI I OSTALE PRIMITKE • 1. 3. 3 POSEBNI POREZI NA OSOBNE AUTOMOBILE, OSTALA MOTORNA VOZILA, PLOVILA I ZRAKOPLOVE • 1. 3. 4 POSEBNI POREZ NA BEZALKOHOLNA PIĆA • 1. 3. 5 POSEBAN POREZ NA KAVU • 1. 3. 6 POSEBNI POREZ NA LUKSUZNE PROIZVODE • 1. 3. 7 POSEBNI POREZ NA PREMIJE OSIGURANJA OD AUTOMOBILSKE ODGOVORNOSTI I PREMIJE KASKO OSIGURANJA CESTOVNIH VOZILA • 1. 3. 8 TROŠARINE (TROŠARINSKI SUSTAV OPOREZIVANJA ALKOHOLA I ALKOHOLNIH PIĆA, DUHANSKIH PROIZVODA, ENERGENATA I ELEKTRIČNE ENERGIJE)

POREZNI SUSTAV RH: NASTAVAK • 2. ŽUPANIJSKI POREZI • 2. 1 POREZ NA NASLJEDSTVA I DAROVE • 2. 2 POREZ NA CESTOVNA MOTORNA VOZILA • 2. 3 POREZ NA PLOVILA • 2. 4 POREZ NA AUTOMATE ZA ZABAVNE IGRE • 3. GRADSKI ILI OPĆINSKI POREZI • 3. 1 PRIREZ POREZU NA DOHODAK • 3. 2 POREZ NA POTROŠNJU • 3. 3 POREZ NA KUĆE ZA ODMOR • 3. 4 POREZ NA TVRTKU ILI NAZIV • 3. 5 POREZ NA KORIŠTENJE JAVNIH POVRŠINA

POREZNI SUSTAV RH: NASTAVAK • 4. ZAJEDNIČKI POREZI: • 4. 1 POREZ NA DOHODAK • 4. 2 POREZ NA PROMET NEKRETNINA • 5. NAKNADA ZA PRUŽANJE USLUGA U POKRETNIM ELEKTRONIČKIM KOMUNIKACIJSKIM MREŽAMA • 6. NAKNADE ZA PRIREĐIVANJE IGARA NA SREĆU • 6. 1 NAKNADA ZA PRIGODNO JEDNOKRATNO PRIREĐIVANJE LUTRIJSKIH IGARA • 6. 2 NAKNADA ZA PRIREĐIVANJE IGARA NA SREĆU - IGRE U CASINIMA • 6. 3 NAKNADA ZA PRIREĐIVANJE IGARA NA SREĆU - KLADIONIČKE IGRE • 6. 4 NAKNADA ZA PRIREĐIVANJE IGARA NA SREĆU NA AUTOMATIMA • 7. PROPISANA UPLATA PRIREĐIVAČA NAGRADNIH IGARA U KORIST HRVATSKOG CRVENOG KRIŽA

Kretanje poreza u Hrvatskoj VRSTE POREZA 1995 1996 1997 1998 1999 2000 Porez na dohodak 13, 20 14, 78 13, 1 12, 19 11, 93 9, 20 Porez na dobit 3, 81 4, 46 5, 7 6, 17 5, 5 Porez na promet 0, 53 0, 6 0, 77 0, 64 0, 71 48, 3 47, 33 48, 29 4, 89 1, 01 0, 55 50, 16 51, 75 54, 44 nekretnina Porez na promet dobara i usluga Porez na dodanu vrijednost Trosarine 18, 65 18, 82 17, 13 14, 3 15, 69 19, 06 Carine i carinske 14, 86 13, 9 14, 92 10, 55 11, 58 10, 54 0, 65 0, 12 0, 1 1, 13 1, 22 0, 01 pristojbe Ostali porezi

Hrvoje Šimović Milan Deskar Škrbić Efektivno opterećenje porezom na dohodak: ima li samostalna djelatnost povlašten status u sustavu poreza na dohodak? SERIJA ČLANAKA U NASTAJANJU, Članak broj 10 -04

EU 19 Tabela 2. Porezna struktura (% ukupnih poreznih prihoda), 2007. godina OECD Porez na dohodak 25 23 Hrvatska 9 Porez na dobit 11 9 8 Doprinosi socijalnog osiguranja 25 30 34 Imovinski porezi Opći porezi na potrošnju 6 19 5 20 1 34 Specifični porezi na potrošnju 11 10 12 4 100 2 100 Ostali porezi Ukupno porezni prihodi • Ukupan je porezni teret 2007. u Hrvatskoj bio malo manji od prosječnog u zemljama OECD-a. • U Hrvatskoj je naglasak na oporezivanju potrošnje (PDV i specifični porezi – poput trošarina). • Socijalni doprinosi previsoki (potrebna reforma mirovinskog i socijalnog osiguranja).

M. Bronić | Collected and Uncollected Taxes in Croatia and in the European Union | Institute of Public Finance Newsletter

M. Bronić | Collected and Uncollected Taxes in Croatia and in the European Union | Institute of Public Finance Newsletter

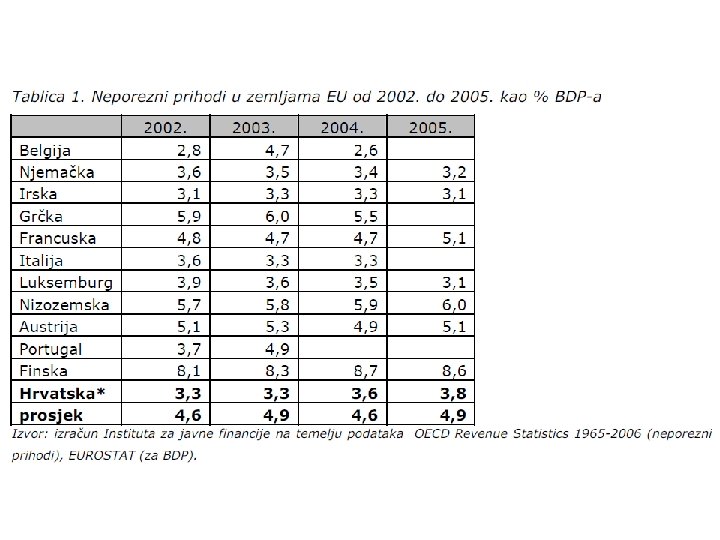

Neporezni prihodi u Hrvatskoj • Sva nepovratna plaćanja državi – Dobit od javnih i državnih poduzeća – Dobit od Narodne banke Hrvatske – Upravne pristojbe – Novčane kazne za kaznena djela – Naknade za ceste – Itd.

Veličina i struktura neporeznih prihoda od 2002. do 2007. godine po institucijama, u mil. kn i % Izvor: Registar neporeznih prihoda, Ministarstvo financija

Kapitalni prihodi u Hrvatskoj • Svi prihodi koji potječu od prodaje kapitalne imovine (zemljišta, robnih zaliha itd. ) s vijekom trajanja duljim od jedne godine • Dijele se na prihode od – – – Prodaje građevnih objekata u državnom vlasništvu Privatizacije Prodaje državnih robnih zaliha Prodaje zemlje Kapitalnih transfera iz nedržavnih izvora (transferi novca od pojedinaca, privatnih neprofitnih institucija, nedržavnih fondacija, poduzeća, itd. )

Tekući izdaci u RH • To su sve vrste državnih izdataka od kojih kao rezultat nastaju dobra i usluge s vijekom trajanja kraćim od godine dana – Izdaci poslovanja (npr. plaće i naknade zaposlenih u javnim službama) – Financijski i ostali vanjski izdaci (npr. otplate glavnice i kamate na dug, obrana, školstvo, platni promet i sl. ) – Tekući prijenosi i potpore proračunima i proračunskim korisnicima, državnim institucijama, ministarstvima itd. )

Tekući izdaci u RH (2) • Tekući prijenosi i potpore izvanproračunskim korisnicima (transferi za stavke koje imaju socijalnu komponentu, npr. socijalna skrb, dječji doplatak, porodiljni dopust, mirovine) • Tekući prijenosi sredstava u inozemstvo (npr. članarine u međunarodnim organizacijama) • Subvencije (poljoprivredi itd. ) • Ostali tekući prijenosi (poduzećima, npr. HEP-u, HŽ-u, itd. )

Kapitalni izdaci u RH • Odnose se na pribavljanje dugotrajne imovine, kapitalne transfere te potpore u novcu i stvarima (vijek trajanja obično dulji od 1 godine). Kapitalni izdaci mogu utjecati na buduće dohotke i stanje imovine. – Izdaci za nabavu, izgradnju i investricijsko održavanje (ceste, željeznica, mostovi) – Domaći kapitalni transferi (financijskim instucijama, poduzećima, građanima, itd. ) – Kapitalni transferi u inozemstvo (drugim državama, međunarodnim institucijama, pojedincima)