KORPORATIVNE FINANCIJE KOD KORPORATIVNIH FINANCIJA RADI SE O

I FINANCIJSKIH TRŽIŠTA NA KOJIMA INVESTITORI")

FINANCIJSKI MENADŽER FINANCIJSKA TRŽIŠTA (INVESTITORI KOJI DRŽE FINANCIJSKU IMOVINU)")

: „ONO ŠTO OSTAJE OD NJEGOVOG PROFITA (VLASNIKOVA) NAKON ODBITKA KAMATE")

– (Trošak")

– Kapital")

- Slides: 46

KORPORATIVNE FINANCIJE KOD KORPORATIVNIH FINANCIJA RADI SE O DVIJE GRUPE FINANCIJSKIH PITANJA: n KOJE INVESTICIJE TVRTKA TREBA IZVRŠITI? (RADI SE O TROŠENJU NOVCA- ZA ČEGA POTROŠITI NOVAC? ) n KAKO ĆE TVRTKA PLATITI TE INVESTICIJE? (RADI SE O NAMICANJU NOVCA- KAKO DOĆI DO NOVCA? ) USPJEH JE UKOLIKO SE REALIZACIJOM TIH ODLUKA - POVEČA VRIJEDNOST

n n ŠTO JE KORPORACIJA? ŠTO JE USKO KONTROLIRANA KORPORACIJA? ŠTO JE JAVNA KOMPANIJA (KORPORACIJA)? ŠTO ZNAČI ČINJENICA DA JE U KORPORACIJI ODVOJENO VLASNIŠTVO I MENADŽMENT?

DA BI KORPORACIJA MOGLA FUNKCIONIRATI ONA TREBA GOTOVO BEZBROJ RAZLIČITIH VRSTA REALNE IMOVINE (MATERIJALNE I NEMATERIJALNE) – ZA NJIH MORA PLATITI! KAKO BI OSIGURALA POTREBAN NOVAC ORPORACIJA PRODAJE RAZLIČITE PAPIRE KOJE ZOVEMO FINANCIJSKA IMOVINA ILI VRIJEDNOSNICE (VRIJEDNOSNI PAPIRI)! OVI KOMADI PAPIRA IMAJU VRIJEDNOST JER PREDSTAVLJAJU PRAVO NA REALNU IMOVINU KORPORACIJE I NOVAC KOJI TA IMOVINA STVARA!

FINANCIJSKI MENADŽER SE NALAZI IZMEĐU OPERACIJA TVRTKE (KORPORACIJE) I FINANCIJSKIH TRŽIŠTA NA KOJIMA INVESTITORI DRŽE FINANCIJSKU IMOVINU KOJU JE EMITIRALA TVRTKA!

OPERACIJE TVRTKE (SKUP REALNE IMOVINE) FINANCIJSKI MENADŽER FINANCIJSKA TRŽIŠTA (INVESTITORI KOJI DRŽE FINANCIJSKU IMOVINU)

n n n RAZDVAJANJE VLASNIŠTVA I MENADŽMENTA MOŽE UZROKOVATI SUKOB IZMEĐU CILJEVA DIONIČARA I MENADŽERA. OVO SE NAZIVA PROBLEMOM PRINCIPAL – AGENT. DIONIČARI SU PRINCIPALI, MENADŽERI SU AGENTI – RADE KAO AGENTI DIONIČARA. DIONIČARI ŽELE DA MENADŽERI POVEĆAJU VRIJEDNOST TRVTKE, ALI MENADŽERI MOGU TEŽITI OSTVARENJU NEKIH SVOJIH CILJEVA!

n n AGENCIJSKI TROŠKOVI SE JAVLJAJU KADA: MENADŽERI NE NASTOJE MAKSIMIZIRATI VRIJEDNOST TVRTKE, DIONIČARI IMAJU TROŠKOVE KAKO BI NADGLEDALI MENADŽERE I UTJECALI NA NJIHOVE AKTIVNOSTI!

Sile koje kontroliraju menadžment dioničkih društava: n n n Tržište proizvoda Interni sustav kontrole na čelu s nadzornim odborom Tržište kapitala

n n n Jaz u vrijednosti dioničkog društva ovisi o: Mogućnosti unapređenja poslovanja Neiskorištenih mogućnosti drugačijeg financiranja Potencijalne ekonomske koristi imovine tvrtke za nove vlasnike, koja ima manju vrijednost za postojeće vlasnike.

n ALFRED MARSHALL (1890): „ONO ŠTO OSTAJE OD NJEGOVOG PROFITA (VLASNIKOVA) NAKON ODBITKA KAMATE NA NJEGOV KAPITAL UZ TEKUĆU KAMATNU STOPU, MOŽE SE NAZVATI DOBIT PODUZETNIKA ILI MENADŽERA“

n PETER DRUCKER: „ONO ŠTO NAZIVAMO DOBIT, NOVAC KOJI OSTAJE NA KORIST GLAVNICI, OBIČNO UOPĆE NIJE DOBIT. UKOLIKO TVRTKA NE OSTVARI DOBIT KOJA JE VEĆA OD TROŠKOVA KAPITALA, ONA RADI S GUBITKOM. NIJE PRI TOME BITNO ŠTO PLAĆA POREZ KAO DA OSTVARUJE STVARNU DOBIT. PODUZEĆE VRAĆA GOSPODARSTVU MANJE NEGO ŠTO UZIMA U OBLIKU RESURSA. ONO DAKLE NE STVARA, NEGO UNIŠTAVA VRIJEDNOST“

Sukobi unutar kompanija između dioničara i menadžera najbolje su se mogle uočiti u SAD, a zbog razvijenosti tržišta kapitala imale su i najsnažniji utjecaj na upravljanje kompanijama.

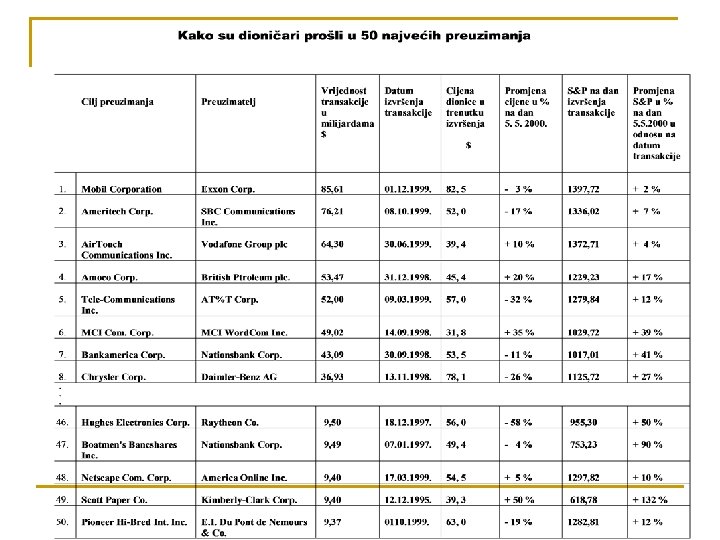

Dok su kompanije u SAD dobro poslovale dioničari nisu imali bitan utjecaj na njihovo upravljanje: n "U razdoblju od 1942. do 1972. godine investicija u portfelj koji je jednak S&P 500 učetverostručila je svoju vrijednost, a godišnje dividende su bile 3 -6% od rastuće tržišne vrijednosti portfelja. Produktivnost je istovremeno rasla po stopi od 2% godišnje, a plaće zaposlenika i korporacijski porezi su se udvostručili.

Prekretnica nastupa sedamdesetih godina kada je opala produktivnost, usporen rast plaća i pale cijene dionica. Investicija u portfelj S&P 500 1972. godine je smanjila svoju vrijednost do 1979. godine čak ako se ne uzme u obzir inflacija, a dividende su bile od 3 -5% u tom razdoblju. Ako se u račun uzme stopa inflacije u sedamdesetim, realna stopa prinosa je bila u većini godina negativna. Proizvodni sektor je u osamdesete godine ušao s prinosom na kapital nižim nego bilo kada nakon drugog svjetskog rata. Tome treba dodati da su realne (za inflaciju prilagođene) kamatne stope porasle između 1979. i 1982. godine do razine koja je dva do tri puta veća nego u prethodnih trideset godina. Više kamatne stope su značile da investitori mogu zaraditi više stope prinosa na sigurnim vrijednosnicama kakve su državne obveznice nego na dionicama kompanija. Time je postavljen okvir – pozornica za inovativne financijere i preuzimatelje koji su se hranili nezadovoljstvom individualnih i institucionalnih dioničara, da bi se uhvatili u koštac s tradicionalnim menadžmentom.

Menadžment dioničkih društava čiji je vlasnik bila najšira javnost, bio je suočen sa zahtjevnim izazovom – upravljanjem "jazom u vrijednosti". Oni koji su položili test zadržali su svoja mjesta, oni koji nisu položili mogli su očekivati nezaposlenost kada novi vlasnici preuzmu tvrtku, pa im njihove usluge više nisu bile potrebne.

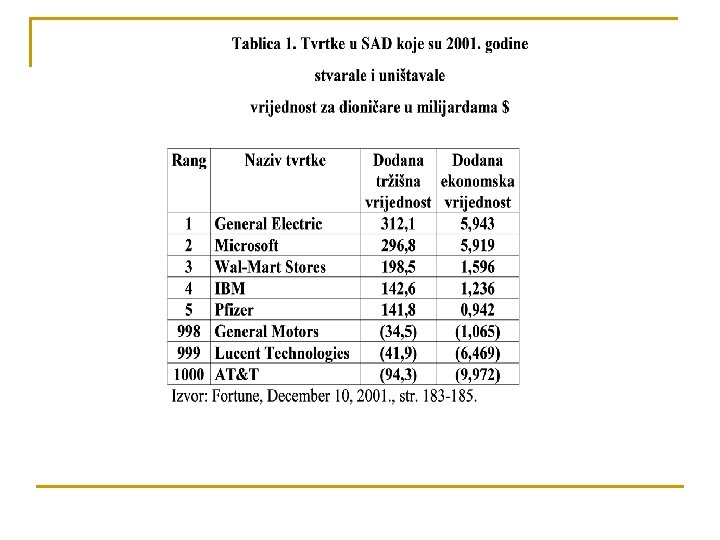

n MJERENJE USPJEŠNOSTI POSLOVANJA TEMELJENO NA VRIJEDNOSTI Veći broj svjetskih konzultantskih kompanija zagovara nove metode vrednovanje učinaka koje se primjenjuju za vrednovanje učinaka kompanije kao cjeline, ali i za vrednovanje učinaka određenih menadžera. Kao grupa ove metode se nazivaju mjerama vrijednosti, ili mjerama dodane ekonomske vrijednosti.

Mjere dodane vrijednosti se temelje na istim principima vrednovanja kao i metoda neto sadašnje vrijednosti u vrednovanju investicijskih projekata. Neto sadašnja vrijednost za određeni investicijski projekt je procjena promjene vrijednosti glavnice neke tvrtke, ako tvrtka investira u taj projekt. Mjere dodane vrijednosti također daju procjene promjene vrijednosti, ali za cijelu tvrtku ili neku njenu podružnicu.

n Postoje dvije bitne razlike između računovodstvene dobiti i ekonomske dobiti: Prva razlika je vezana za troškove kapitala. Računovodstvena dobit je razlika prihoda i rashoda, dobivena na temelju računovodstvenih principa. Ekonomska dobit je također razlika između prihoda i rashoda, ali je trošak kapitala uključen u troškove.

n Druga razlika se odnosi na principe priznavanja prihoda i rashoda. Računovodstvena dobit se najvećim dijelom dobije korištenjem metode trenutka nastanka prihoda i rashoda, dok ekonomska dobit odražava računovodstvo temeljem novčanih tijekova. Budući da su podaci u računovodstvenim izvještajima zabilježeni prema nastanku, kada se računa ekonomska dobit mora se poći od računovodstvene dobiti, a zatim izvršiti podešavanja da bi se podaci preveli na novčane tijekove.

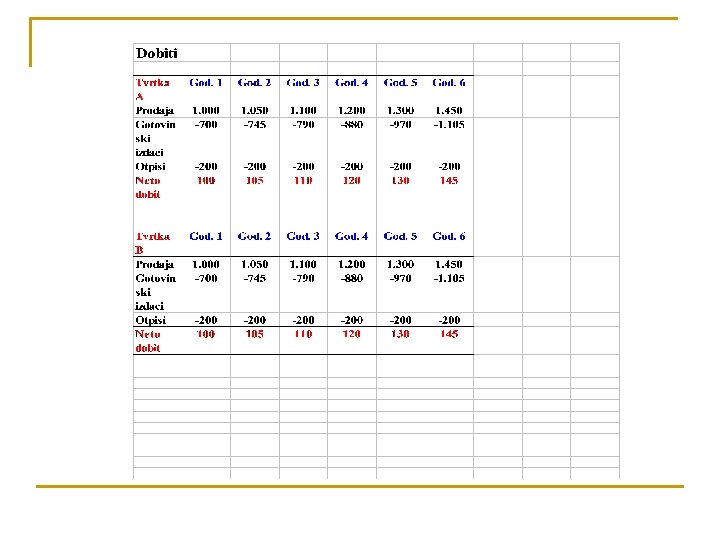

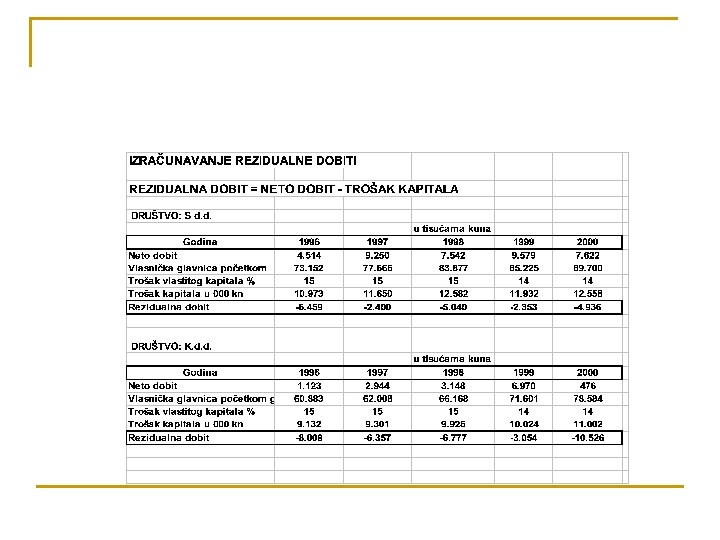

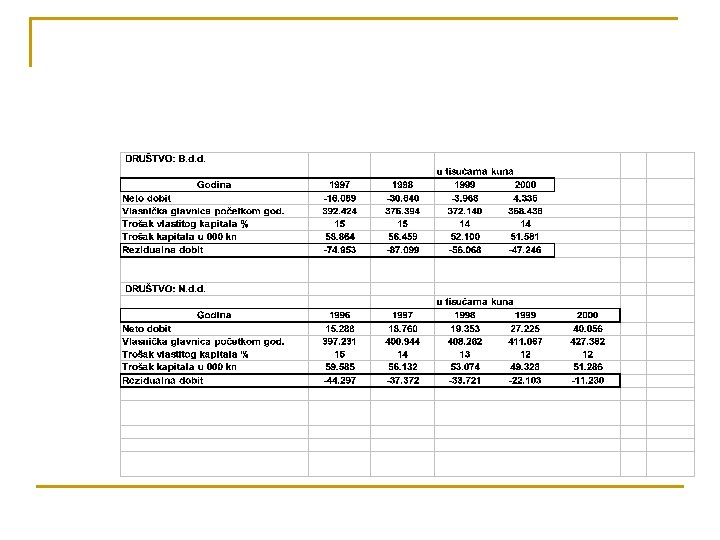

n ODREĐIVANJE EKONOMSKE DOBITI Ekonomska dobit = (Neto operativna dobit nakon poreza) – (Trošak kapitala x Kapital) ili n Ekonomska dobit = (Prinos na kapital – Trošak kapitala) x Kapital

Neto operativna dobit nakon odbitka podešenih poreza - NOPAT je operativna dobit i razlikuje se od operativne dobiti iz financijskih izvještaja jer je to iznos očišćen od rezultata financijskih odluka i računovodstvenih iskrivljenja. Utjecaji financijskih odluka se uklanjaju zato što je ekonomske dobiti razlika između dobiti koju generira imovina i troškova kapitala, gdje troškovi kapitala odražavaju troškove ukupnog financiranja

Ako se iz NOPAT ne bi uklonio utjecaj financijskih odluka to bi rezultiralo u dvostrukom računanju tih elemenata. U izračunu se koristi operativna dobit nakon otpisa, a ne tradicionalna mjera novčanog tijeka koja se računa prije otpisa, zato što se otpis smatra ekonomskim izdatkom.

Jedno od iskrivljenje računovodstvene dobiti proizlazi iz odgođenog plaćanja poreza. Da bi se to ispravilo porezi se postavljaju na novčanu osnovu. Porezi se podešavaju i da bi se uklonio utjecaj koji financijske odluke mogu imati na poreze u tijeku danog razdoblja. Rezultat ovih postupaka su gotovinski operativni porezi.

IZRAČUN NOPAT Pristup odozdo prema gore: Operativna dobit nakon otpisa n Dodati: n + Implicitne kamate na operativne lizinge n + Povećanje za LIFO rezerve n + Amortizacija goodwilla n + Povećanje rezervacija za loša potraživanja n + Porast u neto kapitaliziranim istraživanjima i razvoju Jednako: n Prilagođena operativna dobit prije poreza n Oduzeti: n - Gotovinski operativni porezi Jednako: n NOPAT

Pristup odozgo prema dolje: Prodaja Dodati: n + Implicitne kamate na operativne lizinge n + Povećanje za LIFO rezerve n + Drugi prihodi Oduzeti: n -Troškovi prodanih proizvoda n -Troškovi prodaje, opći i administrativni troškovi n - Otpisi Jednako: n Prilagođena operativna dobit prije poreza Oduzeti: n -Gotovinski operativni porezi Jednako: n NOPAT

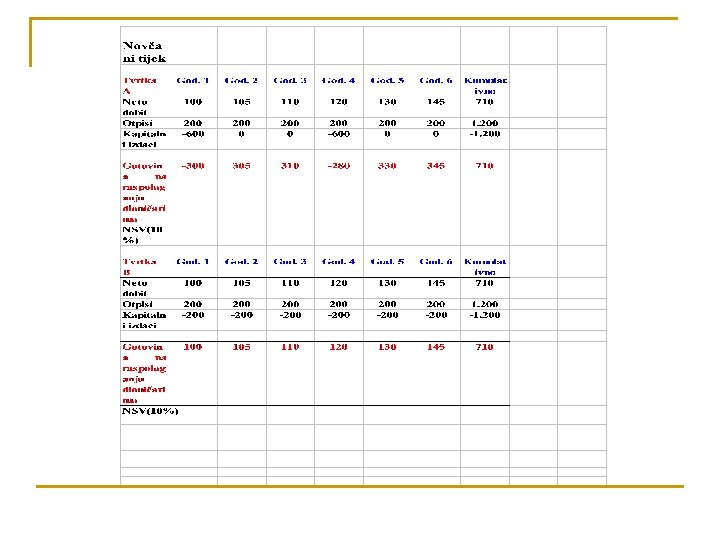

IZRAČUN INVESTIRANOG KAPITALA n Investirani kapital predstavlja iznos koji je investiran u operacije tvrtke. Investirani kapital jednak je zbroju neto operativnog radnog kapitala, neto imovine, postrojenja i opreme, goodwilla i neto ostale imovine (neto od obveza na koje se ne plaćaju kamate - obvze prema dobavljačima).

Investirani kapital = Operativni radni kapital + Neto fiksna imovina + Druga imovina

Postoje dvije mogućnosti računanja kapitala. Prva polazi od operativne imovine: Neto operativna imovina Dodati: n + LIFO rezerve n + Neto oprema i postrojenja n + Druga imovina n + Goodwill n + Akumulirani otpis goodwilla n + Sadašnja vrijednost operativnih lizinga n + Rezerve za loša potraživanja n + Kapitalizirana istraživanja i razvoj n + Kumulativni otpisi posebnih stavaka Jednako: n Kapital

Drugi pristup određivanju kapitala je pristup preko izvora financiranja. On polazi od knjigovodstvene vrijednosti glavnice: Knjigovodstvena vrijednost običnih dionica Dodati ekvivalente glavnice: n + Povlaštene dionice n + Manjinski interesi n + Rezerve za odloženo plaćanje poreza n + LIFO rezerve n + Akumulirani otpis goodwilla Dodati dug i ekvivalente duga: n + Kratkoročne obveze uz kamate n + Dugoročne obveze n + Kapitalizirane obveze za lizinge n + Sadašnja vrijednost operativnih lizinga Jednako: n Kapital

n TRETMAN STRATEŠKIH INVESTICIJA Kapitalna disciplina je bit dodane ekonomske vrijednosti, ali postoje trenuci kada tvrtke ne žele da menadžeri brinu o pokriću svih troškova kapitala, barem ne odmah. To su slučajevi kada se otplata investicija ne očekuje do nekog budućeg razdoblja.

Mnoge tvrtke koje ne koriste ekonomsku dodanu vrijednost u takvoj situaciji investiciju definiraju strateškom, pa zanemaruju njen trenutni utjecaj na profitabilnost. Ovakav pristup je svima privlačan, osim dioničarima, jer u suštini oslobađa od bilo kakve discipline. Kada konačno dođe vrijeme da se dobit materijalizira, teško da itko gleda unazad da bi vidio da li je dobit tolika kako je obećano, ili dovoljno velika da se opravda početna investicija.

n n Dodana ekonomska vrijednost daje bolji put, koji potiče menadžere da predlažu investicije s prinosom u daljoj budućnosti, ali samo kada oni vjeruju da će investicija vratiti više od troškova kapitala. Rješenje je da se primijeni poseban računovodstveni tretman strateških investicija. Umjesto da primijeni troškove kapitala za strateške investicije od dana kada su one izvršene, tvrtke koje primjenjuju ekonomsku dodanu vrijednost drže takvu investiciju na posebnom računu. Trošak kapitala na stanje na tom računu se ne računa u ekonomskoj dodanoj vrijednosti do trenutka kada se očekuje da će investicija dati operativnu dobit. U međuvremenu se trošak kapitala koji se trebao primijeniti na tu investiciju jednostavno dodaje računu investicije, tako da njegovo stanje odražava cijeli oportunitetni trošak, uključujući i obračunatu složenu kamatu, kako se to čini kod investicije. Kada se očekuje da investicija počne davati NOPAT, kapital sa računa investicije se uračunava u dodanu ekonomsku vrijednost. Ovo je strateška investicija s memorijom!

n POREZI S ekonomske točke gledanja jedini porez koji tvrtka treba oduzeti od tekućih prihoda je onaj koji se plaća u tekućem razdoblju, a ne porezi koji bi se morali ili ne bi morali platiti u nekom budućem razdoblju. Za svrhu računanja NOPAT i dodane ekonomske vrijednosti na razini tvrtke, tvrtka treba oduzeti gotovinske poreze koje je platila u razdoblju kada se vrši mjerenje. Prema tome, odgođeno plaćanje poreza koje je oduzeto od dobiti u prošlosti treba biti uklonjeno iz obveza u bilanci i dodano sredstvima dioničara za svrhu računanja kapitala i troškova kapitala.

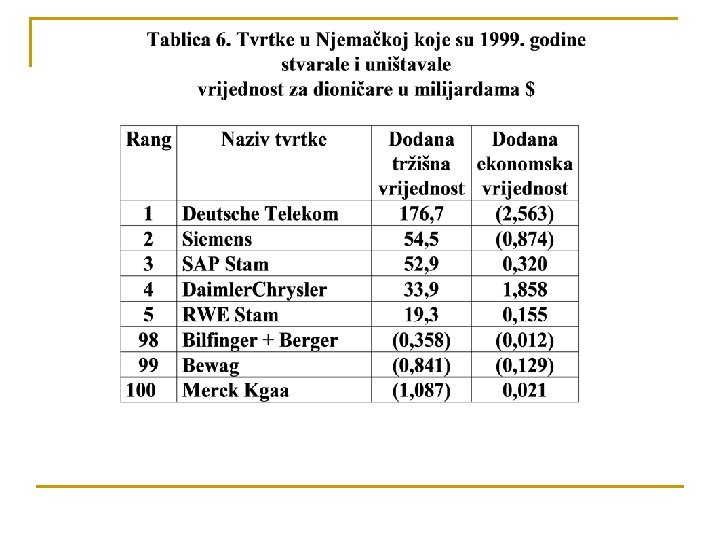

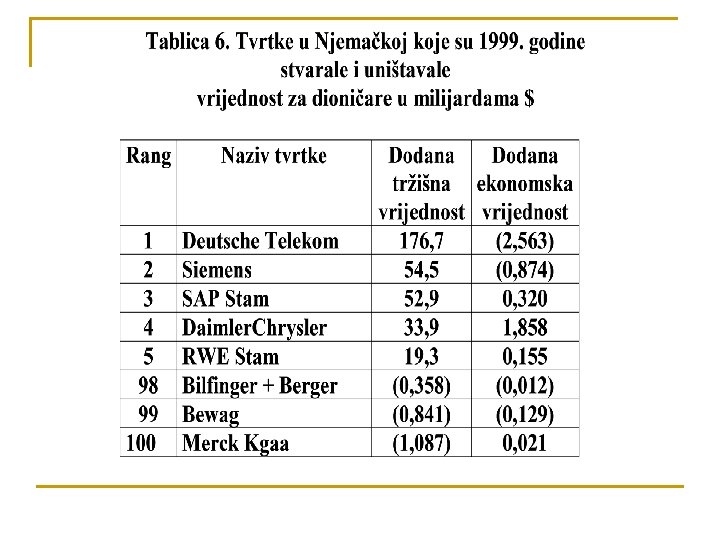

DODANA TRŽIŠNA VRIJEDNOST Dodana tržišna vrijednost = (Tržišna vrijednost tvrtke) – Kapital