Vrednovanje korporativnih preduzea Shareholder Value Vrednost za akcionare

- Slides: 24

Vrednovanje korporativnih preduzeća Shareholder Value – Vrednost za akcionare Stakeholder Value Vrednosti za “stejkholdere” Mr Vladimir Zakić Visoka poslovna škola strukovnih studija, Novi Sad

Savremena korporativna preduzeća Privatna i javna korporativna preduzeća ili zatvorena i otvorena akcionarska preduzeća. U pojedinim evropskim zemljama pod terminom korporativnih preduzeća podrazumevaju se i društva sa ograničenom odgovornošću. , poput Nemačke - Gesellschaft mit beschränkter Haftung (Gmb. H) i Italije - Società a Responsabilità Limitata (S. r. l). l U Velikoj Britaniji, termin korporacija se uobičajeno vezuje za malobrojna preostala javna preduzeća, poput nacionalne medijske kuće BBC. l l l

Prednosti javnih korporativnih preduzeća Ograničena odgovornost akcionara - podrazumeva da akcionari odgovaraju za poslovanje preduzeća samo visinom svojih uloga, ali ne i svojom ličnom imovinom. l Prikupljanje kapitala - emitovanjem i prodajom akcija uspešna preduzeća mogu lako da prikupe potrebne dodatne količine sopstvenog kapitala. l Mogućnost sekundarne prodaje akcija i trajnost poslovanja - ukoliko se vlasnik akcija odluči da ih proda, sa aspekta preduzeća dolazi samo do promene strukture akcionara, ali ne i visine akcijskog kapitala. Nasuprot tome, partnerska ili pojedinačna preduzeća se često raspadaju smrću ili povlačenjem nekog od vlasnika. l Profesionalni menadžeri - akcionari predstavljaju vlasnike preduzeća, ali oni najčešće ne upravljaju u toku redovnog poslovanja. Tu funkciju obavljaju profesionalni menadžeri. l

Nedostaci javnih korporativnih preduzeća Visoko oporezivanje - dobitak kod partnerskih i individualnih preduzeća je oporeziv samo kao dohodak vlasnika. Kod akcionarskih preduzeća se javlja , , dvostruko oporezivanje". Dobitak preduzeća je predmet oporezivanja, ali će i akcionari morati da plate porez na primljene dividende, kao i porez na kapitalni dobitak kod prodaje akcija. U zavisnosti od poreske grupe kojoj pripadaju, akcionari plaćaju i porez na ukupan dohodak koji su ostvarili tokom godine. l Čvršća regulativa - kao karakteristični slučajevi, mogu se navesti minimalni iznosi akcijskog kapitala i visoki troškovi koji se javljaju prilikom osnivanja, kao i obaveza detaljnijeg publikovanja finansijskih izveštaja. U Sjedinjenim Američkim Državama je prema federalnim zakonima koje donosi Komisija za hartije od vrednosti (SEC -Securites and Exchange Commision), obavezno da sve javne korporacije redovno objavljuju svoje poslovanje. l Odvojenost vlasništva i menadžmenta - u nekim slučajevima to može biti prednost, a u drugim nedostatak. Visoke stope rasta i ostvareni dobici kod većine značajnih akcionarskih preduzeća pokazuju da odvojenost vlasništva i uprave donosi pozitivne rezultate, odnosno više koristi nego štete. Ipak, može se dogoditi da menadžeri vode poslovanje pre svega u sopstvenom i u interesu svojih saradnika, a na štetu akcionara. l

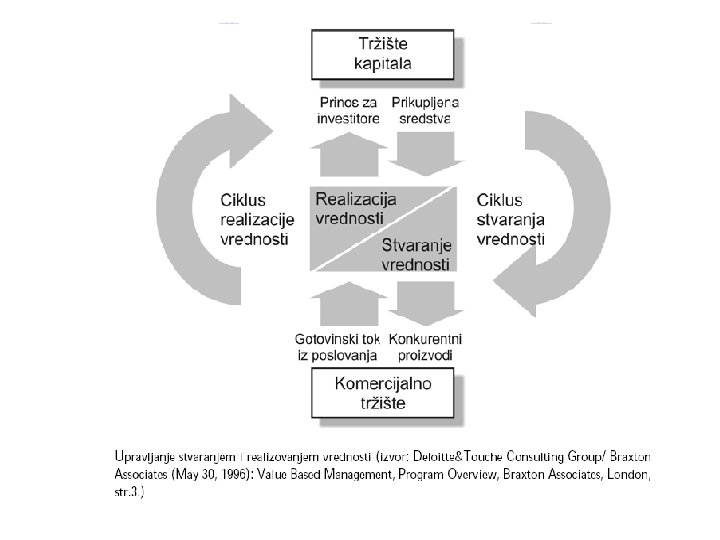

Osnove koncepta generisanja vrednosti za akcionare l Američki model generisanja vrednosti: ¡ Primarni cilj poslovanja preduzeća je uvećanje bogatstva akcionara preko rasta cena akcija (povećanja tržišne vrednosti preduzeća) i/ili isplata dividendi Vrednost = tržišna cena po akciji x broj emitovanih akcija l Kako se formira tržišna cena akcija? l Vrednost za akcionare stvara investicijama koje ostvaruju stopu prinosa koja premašuje troškove kapitala l

Razvoj koncepta Razdvajanje funkcija vlasništva i menadžera, koje je otpočelo još tokom 19. veka, uslovilo je potrebu nastanka koncepta stvaranja vrednosti za akcionare l Tokom 1980 -tih godina dolazi do nastanka značajnih okolnosti (pre svega u SAD) l 1. 2. 3. 4. l globalizacija i deregulacija tržišta kapitala razvoj informacionih tehnologija razvoj i veća likvidnost tržišta hartija od vrednosti ekspanzija institucionalnih i individualnih investitora Promene koje su zahvatile SAD tokom 1980 -tih proširile su na Evropu i Aziju početkom 1990 -tih

Ključni stejkholderi u tradicionalnom Anglosaksonskom sistemu generisanja vrednosti za akcionare Ključni stejkholderi Institucionalni investitori Privatni investitori Moćni menadžeri

Koncept generisanja vrednosti za stejkholdere – Kontinentalni model l Ko su stejkholderi? ¡ U poslovanju modernog korporativnog preduzeća učestvuju brojne grupe zainteresovanih subjekata, koji se nazivaju zajedničkim imenom stejkholderi (stakeholders). Pored vlasnika, tu spadaju i kreditori, zaposleni, potrošači, dobavljači, državni organi Osnovna karakteristika kontinentalnog modela (kontinentalna Evropa i Japan – najznačajniji predstavnici) generisanja vrednosti za akcionare je kooperacija i stvaranje dugoročnih veza među stejkholderima. I pored izražene koncentracije vlasništva poštuju se prava drugih stejkholdera, a pre svega zaposlenih l Različiti pravni sistemi l Koncentracija vlasništva l

Ciljevi poslovanja l Dominantan cilj poslovanja korporacija u tradicionalnom Angloameričkom sistemu predstavlja maksimiranje vrednosti preduzeća, odnosno tržišne cene akcija, u skladu sa shvatanjem da su akcionari primarni stejkholderi. l Suprotno, Kontinentalni model karakteriše veći broj strateških ciljeva, poput rasta prodaje ili sigurnosti zaposlenih.

Primeri Nemačke i Japana - Zašto bih ja brinuo o ceni mojih akcija? Pitanje jednog japanskog menadžera upućenog američkom stručnjaku zaposlenom u investicionoj banci: , , Zašto bih ja brinuo o ceni mojih akcija“ l Za razliku od SAD, nemačke i japanske banke imaju mogućnost da drže veliki procenat akcija industrijskih korporacija u svom vlasništvu. Takođe, za razliku od SAD i Velike Britanije, privatni investitori (mali akcionari) uobičajeno kupuju akcije preko banaka i njima delegiraju svoje pravo glasa po osnovu vlasništva. Kao posledica, banke imaju mogućnost kontrole i do 90 procenata glasova na skupštinama akcionare. l Pored banaka, značajan procenat vlasništva i upravljačkih prava nekih od najpoznatijih nemačkih korporacija nalazi se u rukama osnivačkih porodica (BMW, Siemens, Krupp) i države (BMW, Preussag). l Zaposleni su druga ključna grupa stejkholdera u Nemačkoj. Poseduju značajna prave koja realizuju kroz radne savete na nivou preduzeća. U velikim preduzećima, predstavnici zaposlenih mogu imati čak do polovine mesta u članstvu nadzornih odbora. Takođe, i u Japanu zaposleni tradicionalno predstavljaju bitne stejkholdere, koji često provode ceo svoj radni vek u istom preduzeću. l

Shema I-2 – Ključni stejkholderi u Kontinentalnom sistemu generisanja vrednosti za akcionare Krupni investitori: banke, porodične grupe, država. . . Zaposleni sindikati Institucionalni investitori Ključni stejkholderi Zajednica – održivi razvoj, očuvanje životne sredine… Kontrolisani menadžeri Potrošači i dobavljači

Približavanje Angloameričkih i Kontinentalnih stavova l Kontinentalni model prema Angloameričkom ¡ Proces globalizacije ¡ Sve veći broj korporacija, čije je sedište poslovanja izvan Angloameričkih država, označava generisanje vrednosti za akcionare kao značajan cilj poslovanja ¡ Prisustvo institucionalnih investitora

Približavanje Angloameričkih i Kontinentalnih stavova - II l Angloamerički model prema Kontinentalnom ¡ ¡ ¡ Proces dugoročnog generisanja vrednosti za akcionare je neostvariv bez socijalne i ekološke odgovornosti, uvažavanja interesa zaposlenih i svih drugih ključnih stejkholdera. Američke korporacije nastoje da ostvare imidž , , dobrog građanina“ koji brine o svojim zaposlenima i očuvanju životne sredine (što nije bio njihov prioritet u prošlom veku). Mnoge korporacije šalju poruke svojim potrošačima da kupovinom proizvoda pomažu očuvanju životne sredine (ekološka pakovanja ili proizvodne tehnologije), promovišu prava životinja (proizvodi nisu testirani na životinjama), poboljšavaju život ljudi u zemljama u razvoju (ne postoji eksploatacija radne snage, a posebno dece). Kao primer može se navesti jedna od najpoznatijih multinacionalnih kompanija, sa sedištem u SAD. U godišnjem izveštaju Coca-Cole iz 1995. godine nalazi se izjava: „Coca-Cola obezbeđuje vrednost svakome ko je u dodiru sa njom“. Nematerijalna imovina – značaj ljudskih resursa (primer Microsoft i Yahoo)

Računovodstvena i Ekonomska dobit l l l Alfred Maršal je još krajem 19. veka razvio koncept rezidualne dobiti, kao razlike neto dobiti i troškova sopstvenog kapitala Ekonomska dobit ili dodata ekonomska vrednost (Economic Value Added – EVA) predstavlja korekciju računovodstvenog koncepta dobiti. Ekonomska dobit uzima u obzir oportunitetne troškove sopstvenog kapitala, koji se računovodstveno ne obuhvataju iz razloga da eksplicitno ne izazivaju odliv novca. Izračunava se kao razlika neto dobitka nakon oporezivanja i ukupnih troškova kapitala, koji obuhvataju troškove sopstvenog i pozajmljenog kapitala, EVA = neto dobit nakon oporezivanja – (Investirani kapital x troškovi kapitala)

Stopa prinosa na sopstveni kapital l Samo kada preduzeće ostvaruje prinos na sopstveni kapital (return on equity – ROE) koji premašuje traženi prinos od strane akcionara, tj. troškove sopstvenog kapitala (cost of equity capital - ke), može se reći da preduzeće stvara vrednost za svoje vlasnike (povećava svoju tržišnu vrednost) l Primer Walt Disney (strana 43 -44. u knjizi)

Tržište i dugoročne investicije l Da li su investitori , , kratkovidi“? l Shvatanja menadžera – preokupacija kratkoročnim rezultatima l Kako kratkoročno , , naduvati” računovodstvenu dobit? l Primer Amazon. com

Računovodstvena dobit i cena akcija primer

Kapitalne investicije i cena akcija - primer

Zaključak l TRŽIŠTE UOBIČAJENO POZITIVNO VREDNUJE POTENCIJALNO USPEŠNE DUGOROČNE INVESTICIJE

Maksimiranje vrednosti za vlasnike restrukturiranjem preduzeća l Mogući razlozi za restrukturiranje ističu se: ¡ ¡ ¡ ¡ obezbeđivanje željenog rasta poslovnihperformansi; vraćanje bazičnoj delatnosti kako bi se, kroz dekonglomeratizaciju, povećala distinktivna kompetentnost; preorijentacija na drugi poslovni portfolio; promena tržišnog I tehnološkog portfolia; smanjivanje obima poslovanja kroz prodaju pojedinih pogona i biznisa; osamostaljivanje pojedinih delova; merdžeri i akvizicije i sl.

Analiza procesa stvaranja vrednosti Nije dovoljno da preduzeće kao celina stvara vrednost za akcionare – neophodno je da svaka poslovna jedinica (business unit) unutar preduzeća doprinosi stvaranju vrednosti. l Polazi od pretpostavke da se može izračunati vrednost svake bitne poslovne jedinice unutar preduzeća. Sabiranjem njihovih vrednosti dobija se tržišna vrednost preduzeća kao celine. l

Primer

Uloga menadžera l Da li menadžeri rade u najboljem interesu akcionara? l Menadžeri-akcionari l Sistem kontrole i podsticaja za menadžere – stimulisanje dugoročnog razmišljanja l Zlatni padobran