Prihodi predavanje VII METDI UTVRDJIVANJA REZULTATA I VREMENSKA

; Pored")

")

obuhvataju sve prilive vrednosti (povećanje pozicija aktive ili")

polazi")

robe, proizvoda i usluga")

i finansijske popuste")

eksterni stav - duguje račun Kupci, Tekući")

2. 000 59) 2. 000 21. Raspored troškova 55) 16.")

tada daje informacije finansijskom knjigovodstvu o stanju")

o")

18. 000 Redn Datum i broj 55 22. 12")

2.")

: 1 1 a")

: 1 1 a")

: 1 2 3")

obično se dovodi u vezu")

rezervisanja treba tražiti u nastojanju")

")

koji će biti")

24. 000 s Troškovi n 2) 3) 2. 000 proizvodnih usluga")

saldo na računu Razgraničenje troškova premija osiguranja će")

1. 000 Troškovi proizvodnih usluga 1) 1. 000")

10.")

RAČUNI STALNI daju prikaz akumulacije prihoda i rashoda u toku određenog")

D račun obaveza")

D sredstvo-potraživanje P korektivno knjiženje DUGUJE IZNOS")

D račun obaveza P korektivno knjiženje POTRAŽUJE IZNOS JE")

računa rashoda Zatvaranje (zaključivanje)")

Period u kome se odvijala proizvodnja а prodaje niје")

Period u komе је proizvodnja većа оd prodaje: RASHODI")

120 –")

- Slides: 170

Prihodi – predavanje VII – METDI UTVRDJIVANJA REZULTATA I VREMENSKA RAZGRANIČENJA Prof. dr Jovica Lazic

Тема: Prihodi se ostvaruju najpre prodajom roba, proizvoda i usluga (Prihodi od realizacije); Pored Prihoda od realizacije poznajemo i naplatu kamata po osnovu datih kredita ili primljenih menica, pozitivne kursne razlike, iskorišćenim kasa skontom Finansijskim prihodima kao i naplatom otpisanih potraživanjima, viškovima utvrđenih inventarom, dobicima po osnovu preprodaje hartija od vrednosti i rashodovanja osnovnih sredstava Vanredni prihodi.

Cilj obrade teme: Šta јe rezultat poslovanja nekog preduzeća za određeno razdoblje, u računovodstvenom smislu predstavlja razlika između ostvarenih prihoda i rashoda. Za obračun rezultata biće prikazana dva različita postupka: ◊ Metod troškova prodatih učinaka i ◊ Metod ukupnih troškova. Oba metoda daju jednake rezultate. Vremenska nepodudarnost između prihoda i naplata novca sa jedne, i rashoda i isplata novca sa druge strane, usklađuje se putem Aktivnih vremenskih razgraničenja (AVR) i Pasivnih vremenskih razgraničenja (PVR).

Sadržaj predavanja: nakon izučavanja sedmog poglavlja, bićete u mogućnosti da: v Razlikujete Primanja i Učinke od Prihoda. v Naučite vrste prihoda, analogno vrstama rashoda. • Savladate knjiženje prihoda u proizvodnim i trgovinskim preduzećima. v Savladate obračun rezultata po Metodu troškova prodatih učinaka. v Savladate obračun rezultata po Metodu ukupnih nepotpunih troškova. v Razumete suštinu Aktivnih i Pasivnih vremenskih razgraničenja. v Savladate osnovna knjiženja u vezi AVR i PVR.

1. Pojam i značaj prihoda o Prihodi se mogu definisati kao povećanja sredstava preduzeća, koja ne prati obaveza vraćanja, do kojih je došlo po osnovu realizovanih učinaka, finansijskih plasmana ili po osnovu nekih slučajnih, nepredvidivih okolnosti. Dakle, prihodi predstvaljaju svako povećanje sredstava iz poslovanja preduzeća bez obaveze njihovog naknadnog vraćanja. ◊ U okviru za pripremu i prezentaciju finansijskih izveštaja prihodi se definišu kao povećanja sredstava koja preduzeću donose ekonomske koristi, osim povećanja vezanih za unos imovine od strane vlasnika preduzeća. ◊ Napravite jasnu razliku između povećanja sredstava koja se vežu za prihode od povećanja koja prati istvoremeni nastanak obaveza! Kojim prihodima se bavi MRS 18 – Prihodi?

nastavak o o o Drugim rečima, prihodi predstavljaju vrednost realizovanih učinaka (proizvoda i usluga) na tržištu. Kao i u slučaju rashoda, tako i u slučaju prihoda ne dolazi uvek do poklapanja izmedu prihoda i primanja novca, odnosno primanja novca mogu prethoditi nastanku prihoda, ali do njih može dolaziti i kasnije. Ovo je veoma bitno sa aspekta utvrdivanja stvarnog rezultata obračunskog perioda.

PRIHODI I PRILIVI Obračun periodičnog rezultata vrši se sučeljavanjem prihoda i rashoda u jednom obračunskom periodu. Samo pri obračunu totalnog rezultata dolazi do podudarnosti između prihoda i priliva, s jedne, i rashoda i odliva, s druge strane. Na osnovu navedenog treba uočiti da: o o prihodi predstavljaju stvarno nastale (zarađene) prihode u periodu, dok prilivi mogu biti vezani: Ø Ø Ø za prihode koji su zarađeni u prethodnom periodu, za prihode koji su zarađeni u tekućem periodu ili za prihode koji tek treba da budu zarađeni.

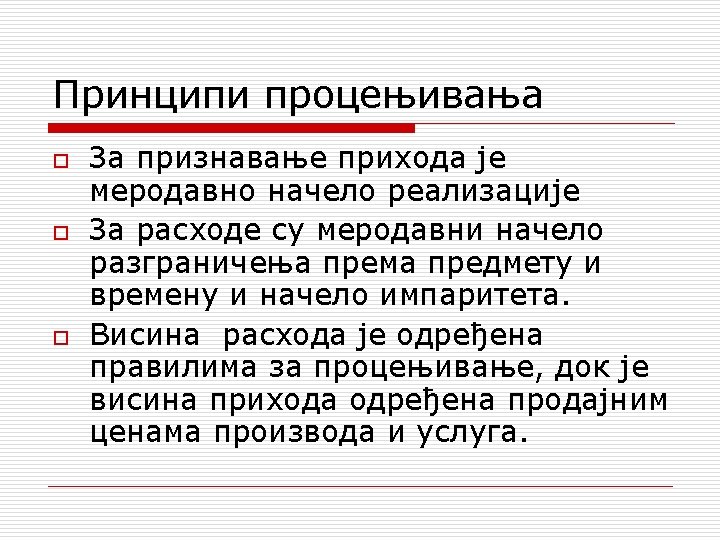

nastavak o Prihodi ulaze u obračun rezultata određenog perioda na osnovu principa realizacije, prema kome se pozitivni i negativni periodični rezultati smatraju ostvarenim tek nakon što su kupoprodajom potvrđeni na tržištu (tek nakon što su realizovani). o Primena ovog principa omogućava utvrdivanje veličine prihoda određenog obračunskog perioda, kao i trenutka kada je prihod prihvaćen na tržištu. o Sa druge strane, primena ovog principa zahteva da se sredstva preduzeća vrednuju u aktivi u visini stvarnih troškova (nabavne vrednosti ili cene koštanja) sve do trenutka njihove prodaje.

nastavak o Zato, prihode treba alocirati na onaj obračunski period u kome su učinci proizvedeni i potvrđeni na tržištu (isporučeni, fakturisani i prihvaćeni od kupaca). o Zbog toga se prihodi perioda mere prodajnom vrednošću (količina puta jedinična prodajna cena) i ogledaju u povećanju sredstava, obaveza ili nastanka nenaplaćenih prihoda (anticipativne aktive). o Pored principa realizacije, kao dopunski se koristi princip impariteta, koji zahteva da se evidentni i mogući gubici iskažu u bilansu uspeha, nezavisno od toga da li su realizovani, čime se anticipiraju i objektiviziraju svi mogući gubici, i to u punom iznosu.

nastavak o o Ovaj princip preporučuje da se pozicije aktive i prihoda vrednuju po principu najniže vrednosti. Na osnovu navedenih principa proizilazi da dobitak treba iskazati tek nakon što bude realizovan, dok gubitak treba iskazati u trenutku kada je on očigledan i moguć.

Kao što je objašnjena razlika između izdataka, troškova i rashoda, neophodno je objasniti osnovne razlike između primanja, učinaka i prihoda. Primanja (kao suprotnost od izdataka) predstavljaju svaki ulaz novčanih sredstava u preduzeće (naplata potraživanja, dobijeni kredit, poklon, itd). Dobra strana primanja ogleda se u njihovoj jednostavnosti i preglednosti. Zbog toga su primici, zajedno sa izdacima, pogodni za obračun rezultata kod pojedinačnih i sporadičnih poslovnih poduhvata.

Nedostaci primanja kao osnove za obračun rezultata dolaze do izražaja u uslovima razvijene poslovne aktivnosti, gde se javljaju primici koji ne utiču na rezultat (na primer: glavnica uzetog kredita). Takođe, često se vremenski ne poklapaju stvaranje vrednosti u preduzeću i nastanak primitka po tom osnovu. Sledeći pojam koji valja razjasniti su Učinci. Radi podsećanja, učinke smo već pominjali u prethodnom izlaganju (Rashodi), koji se odnosi na troškove i rashode. Tada smo konstatovali da učinci predstavljaju proizvode i usluge, koje preduzeće stvara. Sada idemo dalje i kažemo da učinci, računovodstveno posmatrano, predstavljaju vrednost proizvoda i usluga koji još nisu prodati (realizovani).

To znači da se učinci vrednuju po ceni koštanja, odnosno po zbiru svih troškova koji su nastali u vezi sa njihovim stvaranjem. Drugim recima, učinci izazivaju nastanak troškova. Cena koštanja bi se mogla definisati kao ukupna vrednost koja je utrošena da bi se neki proizvod doveo u stanje u kome se nalazi u posmatranom trenutku (nedovršen ili gotov proizvod). Dakle, učinci su namenjeni tržištu. Samo prodati učinci mogu biti pouzdana osnova za obračun rezultata. Neprodati učinci moraće da sačekaju trenutak svoje realizacije, da bi, kao prihodi, mogli da uđu u obračun rezultata tog budućeg perioda.

Konačno, Prihodi (kao suprotnost od rashoda) obuhvataju sve prilive vrednosti (povećanje pozicija aktive ili smanjenje obaveza) nastale u periodu za koji se utvrđuje rezultat poslovanja. Dakle, prihodi su periodizirani primici i učinci u funkciji utvrđivanja realnog periodičnog rezultata. Pod pojmom » periodizirani « treba razumeti pripisani periodu za koji se utvrđuje rezultat. Zbog te vezanosti za vremenski period, za razliku od primanja i učinaka, prihodi predstavljaju čisto obračunsko-računovodstvenu kategoriju.

2. Vrednovanje prihoda o Kada se govori o vrednovanju prihoda, misli se na vremensku alokaciju i iskazivanje prihoda u bilansu uspeha. Za priznavanje prihoda i njihovo uključivanje u rezultat određenog perioda se najčešće koriste sledeći principi: o princip vrednovanja prihoda na bazi proizvedenih učinaka, o princip vrednovanja prihoda na bazi naplate prodatih učinaka i o princip vrednovanja prihoda na bazi prodatih učinaka.

o o o Primena principa vrednovanja prihoda na bazi proizvedenih učinaka pretpostavlja da su u trenutku proizvodnje poznati prihodi. Ovaj princip vrednovanja prihoda na bazi proizvedenih učinaka je suprotan principu realizacije, ali se primenjuje za periodično priznavanje prihoda u slučaju proizvodnje učinaka na osnovu dugoročnih ugovora (u brodogradnji, mašinogradnji, gradevinarstvu i dr. ), kod proizvodnje proizvoda sa obezbeđenom prodajom uz ugovorenu ili stabilnu tržišnu cenu (napr. poljoprivredna proizvodnja), kao i kod proizvodnje proizvoda sa prirodnim priraštajem i procesom dozrevanja (napr. šume, farme i sl).

nastavak o o o Prema principu vrednovanja prihoda na bazi naplate prodatih učinaka (sistem naplaćene realizacije) trenutak fakturisanja i isporuka proizvoda kupcima nisu dovoljni za priznavanje prihoda. Drugim rečima, prihodima određenog perioda se smatraju samo oni prihodi koji su i naplaćeni, čime se nastoji obezbediti likvidnost preduzeća. Ovaj princip bi trebalo primenjivati u slučaju prodaje robe na malo, prodaje određenih vrsta usluga, prodaje proizvoda ili robe na otplatu (koju prati visok rizik naplate potraživanja i visoki troškovi nakon prodaje).

nastavak o o Princip vrednovanja prihoda na bazi prodatih učinaka (sistem fakturisane realizacije) polazi od toga da je za alociranje prihoda na obračunske periode dovoljno da su proizvodi fakturisani i isporučeni kupcima. Ovaj princip ne vodi računa o eventualnim troškovima nakon prodaje, naknadnim popustima koji se odobravaju kupcima, riziku naplate i storniranju prodaje.

nastavak o o Ipak, ovi troškovi se mogu sa dovoljnom tačnošću predvideti na bazi iskustva i za tu svrhu se u pasivi bilansa mogu formirati određene rezerve na teret prihoda tekućeg perioda. Princip vrednovanja prihoda na bazi prodatih učinaka je pouzdan osnov za vrednovanje prihoda. I naš Zakon o računovodstvu je prihvatio ovaj princip. Prema ovom zakonu, prihodima se smatraju poslovni prihodi, finansijski prihodi, neposlovni i vanredni prihodi i revalorizacioni prihodi.

KLASIFIKACIJA PRIHODA o o 1. 2. 3. 4. o Bilansni kontni okvir, čija je primjena u Republici Srbiji i Republici Srpskoj započela početkom 1998. / 2000. god. , uvažavao je podelu prihoda na četiri kategorije: poslovne, finansijske, ostale (vanredne) i revalorizacione prihode. Kriterijumi za klasifikaciju prihoda biraju se u zavisnosti od toga koje se informacije o prihodima smatraju značajnim. U tom smislu, treba imati na umu da klasifikacija prihoda u Kontnom okviru za preduzeća i zadruge nije ista kao kod, npr. , banaka i drugih finansijskih organizacija.

Prihodi se mogu podeliti na: • Prihode od realizacije (prodaje) robe, proizvoda i usluga • Finansijske prihode • Neposlovne i vanredne prihode. Na sledećoj tabeli data je klasifikacija prihoda:

PRIHODI POSLOVNI FINANSIJSKI - prihodi od prodaje - kamate - prihodi u vlastitoj režiji - kursne razlike - ostali prihodi VANREDNI - prihod od prodaje značajnog dela dugotrajne imovine - veliki besplatni primitak - od naknade štete zbog katastrofa i sl.

REDOVNI I VANREDNI PRIHODI o o Za redovne prihode karakteristično je to da su očekivani, predvidivi, kako po osnovu visine tako i dinamike. Na primer, prihodi od prodaje robe obično nastaju u momentu prodaje robe – uprava preduzeća tačno zna kolika je vrednost prodate robe, koliko je robe moguće prodati u određenom periodu, kad se može očekivati naplata potraživanja, itd. U redovne prihode se obavezno uključuju poslovni i finansijski prihodi. Nastanak vanrednih prihoda, naprotiv, nije povezan sa redovnom aktivnošću preduzeća i posledica je okolnosti na koje preduzeće nema direktan uticaj.

Dakle, o o Vanredni prihodi se pojavljuju iznenada i nisu povezani sa obavljanjem osnovne delatnosti preduzeća. Njihova visina i dinamika se teško mogu planirati. Kakav je odnos između ostalih i vanrednih prihoda? Kako se na to pitanje gleda u okviru MRS 8?

Nastavak - rekapitulacije o 1. 2. 3. 4. Poslovni prihodi su: prihodi od prodaje robe, proizvoda i usluga, prihodi od aktiviranja učinaka (interna realizacija), prihodi od subvencija, dotacija, regresa, kompenzacija i povraćaja dažbina po osnovu prodaje robe, proizvoda i usluga, promena vrednosti zaliha učinaka i ostali poslovni prihodi koji su obračunati, nezavisno od vremena naplate (napr. prihodi od zakupnine, članarine i dr. ).

nastavak o o U finansijske prihode spadaju: prihodi od kamata, prihodi od realizovanih pozitivnih kursnih razlika, prihodi od dividendi i ostali finansijski prihodi. Neposlovni i vanredni prihodi su: dobici od prodaje nematerijalnih ulaganja i osnovnih sredstava u iznosu većem od njihove neotpisane vrednosti,

nastavak- o dobici od prodaje učešća i dugoročnih hartija od vrednosti u iznosu većem od njihove knjigovodstvene vrednosti, o dobici od prodaje materijala u većem iznosu od njegove knjigovodstve ne vrednosti, prihodi od ranijih godina (vanredni prihodi utvrđeni po isteku godine na koju se odnose), viškovi sredstava koji se utvrde popisom, prihodi od smanjenja obaveza po osnovu zakona, vanparničnog poravnanja i drugim direktnim otpisivajem obaveza, prihodi od ukidanja neiskoriščenih dugoročnih rezervisanja za rizike i ostali neposlovni i vanredni prihodi.

nastavak o 1. 2. Konačno, revalorizacioni prihodi su: prihodi od revalorizacije nematerijalnih ulaganja i osnovnih sredstava, drugi revalorizacioni prihodi tekuće godine nastali po osnovu revalorizacije neuplaćenog upisanog kapitala, učešća u kapitalu drugih pravnih lica, finansijskih plasmana, potraživanja i obaveza u stranoj valuti, plemenitih metala i predmeta od plemenitih metala i prihodi od ukidanja odloženih revalorizacionih rezervi.

Čemu služi - Klasifikacija prihoda o o o Cilj klasifikacije prihoda je da omogući utvrđivanje periodičnog rezultata preduzeća i, na osnovu toga, donošenja određenih poslovnih odluka. Prihodi preduzeća se mogu klasifikovati na različite načine, ali ćemo ukazati samo na dve klasifikacije koje su značajne sa aspekta računovodstva: prema mestu nastanka ili aktivnosti preduzeća i

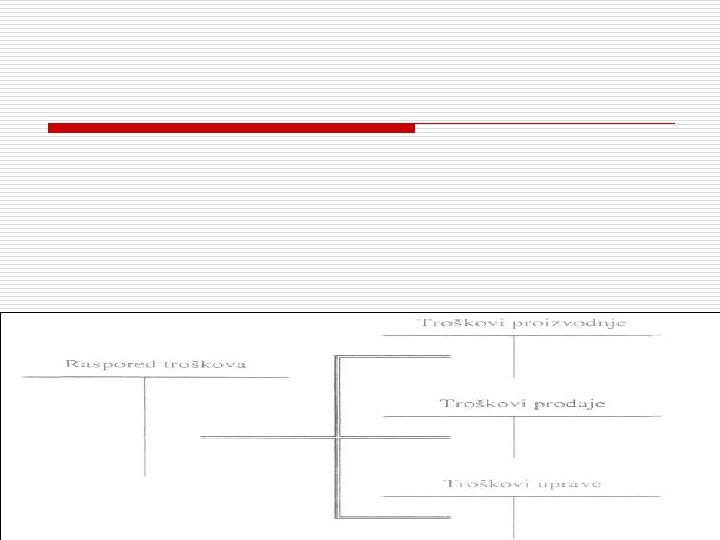

nastavak o o o prema redovnosti i osnovi nastanka. Prema mestu nastanka ili aktivnosti preduzeća, svi prihodi se mogu podeliti na prihode proizvodnih, trgovinskih, saobračajnih, osiguravajučih, bankarskih, i drugih preduzeća, pri čemu se struktura prihoda razlikuje. Posebna pažnja će biti posvećena prihodima proizvodnih i trgovinskih preduzeća.

nastavak o o o Prema redovnosti i osnovi nastanka, svi prihodi se mogu klasifikovati na redovne i vanredne. Redovni prihodi su poslovni i finansijski prihodi i oni nastaju obavljanjem poslova zbog kojih je preduzeće i osnovano. Poslovni prihodi proizvodnog preduzeća nastaju proizvodnjom i prodajom proizvoda, usluga i materijala na eksternom i internom tržištu,

nastavak o dok finansijski prihodi nastaju po osnovu plasiranja finansijskih sredstava u druga preduzeća (prihodi od kamate), na osnovu povezivanja sa drugim preduzećima (učešće u dobiti) i dr. o o Za razliku od proizvodnog, trgovinsko preduzeće ostvaruje poslovne prihode po osnovu prodaje robe i eventualno materijala na eksternom (ređe na internom) tržištu, dok su mu finansijski prihodi isti kao i kod proizvodnog preduzeća (prihodi od kamate, učešće u dobiti i sl. ).

nastavak o Uopšte uzev, finansijski prihodi preduzeća su: o o o prihodi od redovnih kamata na kratkoročne i dugoročne plasmane i primljene menice od kupaca, prihodi od iskorišćenih kasa skonta (kod izmirenja obaveza pre roka dospeća), pozitivne kursne razlike na obaveze i potraživanja u stranim sredstvima plaćanja i prihodi po osnovu zateznih kamata na dug kupaca i drugih dužnika za kašnjenje u isplati.

nastavak o Konačno, vanredni prihodi su prihodi koji nisu neposredno vezani za poslovanje preduzeća, već koji nastaju usled izuzetnih pogodnosti, povoljnih okolnosti i slučajnosti na šta preduzeće ne može da utiče. o Ovi prihodi se obično javljaju po osnovu: viškova obrtnih sredstava koji su utvrđeni popisom, naplaćenih i obračunatih penala i drugih kazni, naplate otpisanih potraživanja, naknadno utvrdenih prihoda iz prethodnih poslovnih godina i dr.

nastavak o Prilikom utvrdivanja prihoda treba imati u vidu trgovinske (komercijalne) i finansijske popuste koje preduzeće može odobriti kupcima, a koji utiču na smanjenje prihoda preduzeća. o Trgovinski popusti su instrumenti prodajne politike proizvodnog preduzeća i utvrđuju se kupoprodajnim ugovorom. o Osnovni oblici ovih popusta predstavljaju rabat (sezonski i količinski) i bonifikacija (kod prodaje neispravnih ili proizvoda ili robe lošijeg kvaliteta). o Finansijski popusti se odobravaju kupcima kako bi se poboljšala likvidnost. o Najčešće korišćen finansijski popust je kasa skonto, koji predstavlja popust na prodajnu cenu ukoliko se za proizvode ili robu plati u kraćem roku od ugovorenog.

VREDNOVANJE PRIHODA Vrednovanje prihoda podrazumijeva odgovor na pitanja: • kada se prihod može smatrati ostvarenim, te • kako utvrditi visinu prihoda? Odgovor na prvo pitanje sadžan je u principu realizacije, prema kome se prihod može smatrati ostvarenim tek kada je verifikovan na tržištu. Kako odrediti trenutak tržišne verifikacije? q momentom prihvatanja isporuke od strane kupca q naplatom isporučenih proizvoda, usluga i robe q okončanjem procesa proizvodnje

PRIHVATANJE ISPORUKE Princip da se prihod knjiži onda kad kupac prihvati isporuku naziva se principom fakturisane realizacije. Ovaj princip je najzastupljeniji, jer se smatra: • da prodaju ne treba vezivati za naplatu – ako naplata nije izvršena odmah, knjiženje prihoda od prodaje prati knjiženje potraživanja od kupaca, • da obezbjeđuje pravilnu vremensku alokaciju prihoda. Problemi koji prate ovaj princip vežu se za činjenicu da se njime u obzir ne uzimaju troškovi koji se mogu pojaviti nakon prodaje, povrat robe od kupaca, rizici u vezi sa naplatom, itd. Kako se u računovodstvu prevazilaze opisani problemi?

KOREKCIJE PRIHODA OD PRODAJE ZA NAKNADNE EFEKTE 1. Naknadni troškovi – npr. , servis u garantnom roku • rešenje kroz dugoročna rezervisanja 2. Vraćanje robe ili proizvoda od kupca • storno prihoda od prodaje, ako se povrat desio u istom periodu, a ako nije, knjiženjem ostalih rashoda 3. Naknadno odobreni trgovački popusti • knjiženje ostalih rashoda (za rabat) ili finansijskih rashoda (za kasa skonto) 4. Nemogućnost naplate • ispravka ili otpis potraživanja od kupaca

PRINCIP NAPLAĆENE REALIZACIJE Princip naplaćene realizacije označava situacije u kojim se prihodi od prodaje priznaju na gotovinskoj osnovi. To su ili bi mogle biti sledeće situacije: • prodaja u maloprodaji za gotov novac, • prodaja na kredit, odnosno na otplatu i • prodaja kad postoji visok stepen rizika naplate. U praksi se redovno pojavljuje samo prva situacija. Kako tretirati prodaju na kredit, u skladu sa MRS 18?

PRIHODI U TRENUTKU OKONČANJA PROIZVODNJE Objektivno, ovaj princip je u suprotnosti sa principom realizacije, jer u trenutku kad je okončana proizvodnja do tržišne verifikacije prihoda još uvijek nije došlo, osim ako se ne radi o proizvodima koji imaju zagarantovanu cenu, (npr. , poljoprivrednim proizvodima čiju cenu garantuje država). S druge strane, kod učinaka čija proizvodnja, izgradnja i sl. traju duže vreme (npr. izgradnja građevinskih objekata), insistiranje na principu realizacije dovelo bi do pogrešne prezentacije finansijskog rezultata. Smatra se, dakle, da rezultat ne nastaje samo u trenutku prodaje, već postepeno, tokom celokupnog perioda proizvodnje, pa ima smisla da se prihodi priznaju prema stepenu dovršenosti posla. Kako se na ovo pitanje gleda u okviru MRS 11 – Ugovori o izgradnji?

Prilikom prodaje gotovih proizvoda knjiži se: (1) eksterni stav - duguje račun Kupci, Tekući račun itd, a potražuju Prihodi od prodaje proizvoda; (2) interni stav - duguje račun Troškovi prodatih gotovih proizvoda, a na potražnoj strani računa Gotovi proizvodi će se knjižiti smanjenje zaliha obračunato po ceni koštanja.

Samo troškovi prodatih gotovih proizvoda ulaze, kao rashod, u zaključni bilans uspeha. Neprodati gotovi proizvodi i nedovršena proizvodnja na zalihama se prenose (preko bilansa stanja) u naredni period. Ceo postupak bi se najlakše mogao objasniti preko pojednostavljenog primera. Preduzeće je na dan 1. 12 imalo sledeći promet na računima stanja i uspeha u glavnoj knjizi: R e d ni Iznos br Naziv računa oj Duguj Potraž e uje 1. Osnovna sredstva 20. 000 2. Materijal 10. 000 5. 000 3. Gotovi proizvodi 15. 000 - 2. 000 - 4. Troškovi proizvodnje (Nedovršena proizvodnja)

7. 8. 9 10. 11. 12. 13. 14. 15. 16. 17. Sopstveni kapital Pozajmljeni kapital Troškovi amortizacije o. s. Troškovi materijala Troškovi proizvodnih usluga Troškovi neproizvodnih usluga Troškovi zarada Finansijski rashodi Vanredni rashodi Finansijski prihodi Vanredni prihodi Promet 5. 000 3. 000 1. 000 2. 000 3. 000 2. 000 84. 000 45. 500 12. 000 10. 000 1. 000 84. 000

Redn i Datum Opis broj 55 Iznos Duguje 4. 12 Troškovi proizvodnje Potražuje 10. 000 Troškovi prodaje 4. 000 Troškovi uprave 2. 000 Raspored troškova 16. 000 Za raspored troškova 56 12. 12 Gotovi proizvodi 11. 000 Troškovi proizvodnje 11. 000 Prema predajnici gotovih proizvoda 57. 22. 12 Tekući račun 18. 000 Prihodi od prodaje proizvoda 18. 000 Eksterni stav u vezi sa prodajom proizvoda Prenos na stranu 2. ∑

58. 22. 12 Troškovi prodatih proizvoda i 9. 000 usluga Gotovi proizvodi 9. 000 Interni stav u vezi sa prodajom proizvoda 59. 31. 12 Prihodi od prodaje proizvoda 18. 000 Troškovi prodatih proizvoda i 9. 000 usluga Troškovi prodaje 4. 000 Troškovi uprave 2. 000 Račun dobitka i gubitka 3. 000 Za utvrđivanje poslovnog dobitka 60. 31. 12 Finansijski prihodi Vanredni prihodi 10. 000 1. 000 Finansijski rashodi 3. 000 Vanredni rashodi 2. 000 Račun dobitka i gubitka 6. 000 Za utvrđivanje neposlovnog dobitka Zbir: 84. 000

1. Osnovna sredstva 2. Materijal 20. 000 10. 000 4. Troškovi proizvodnje 2. 000 55) 10. 000 3. Gotovi proizvodi 15. 000 56) 11. 000 58) 9. 000 5. Kupci 56) 11. 000 6. Tekući račun 500 15. 000 57) 18. 000 1. 000 7. Sopstveni kapital 8. Pozajmljeni kapital 45. 500 10. 000 9. Troškovi amortizacije 12. 000 5. 000 10. Troškov materijala 5. 000 13. Troškovi zarada 2. 000 14. Finansijski rashodi 3. 000 16. Finansijs ki prihodi 60) 10. 000 11. Troškovi proizvodnih usluga 3. 000 10. 000 60)3. 000 17. ni prihodi Vanred 60) 1. 000 12. Troškovi neproizvodnih usluga 1. 000 15. Vanredni rashodi 2. 000 60) 2. 000 19. Troskovi prodaje 55) 4. 000 59) 4. 000

20. Troškovi uprave 55) 2. 000 59) 2. 000 21. Raspored troškova 55) 16. 000 22. Prihodi od prodaje gotovih proizvoda 59) 18. 000 57) 18. 000 23. Troškovi prodatih proizvoda 58) 9. 000 59) 9. 000 24. Račun dobitka i gubitka 59) 3. 000 60) 6. 000 1. 2. 3. 4. 5. 6. 7. 8. 9. Poslovni prihodi 1. 1 Prodaja proizvoda Poslovni rashodi 2. 2 Troškovi prodatih proizvoda 2. 3. Troškovi prodaje 2. 4. Troškovi uprave Poslovni rezultat (1 -2) Finansijski prihodi Vanredni prihodi Finansijski rashodi Vanredni rashodi Neposlovni rezultat (4+5 -6 -7) Neto rezultat-dobitak (3+8) 18. 000 15. 000 9. 000 4. 000 2. 000 3. 000 10. 000 1. 000 3. 000 2. 000 6. 000 9. 000

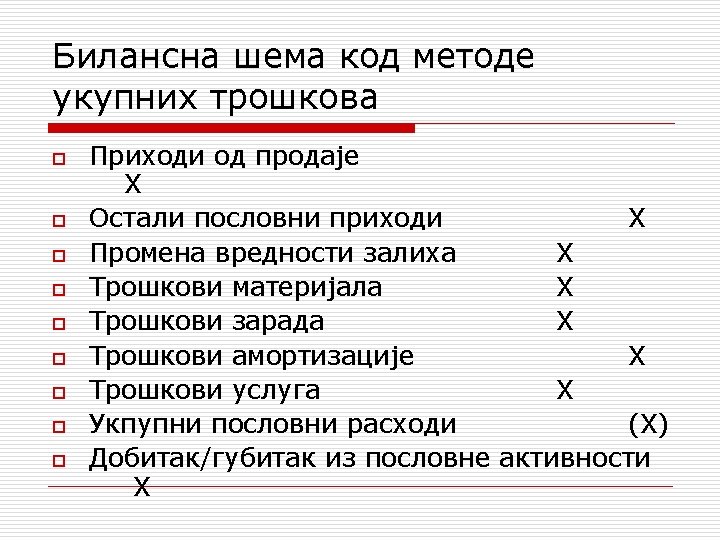

2. 2. Metod ukupnih troškova Prema metodu ukupnih troškova poslovni rezultat se utvrđuje na osnovu podataka o prihodima, vrstama troškova i stanju zaliha na početku i na kraju perioda. Prema tome koje zalihe su bitne za obračun rezultata, razlikuju se: (1) metod ukupnih potpunih troškova i (2) metod ukupnih nepotpunih troškova. Prema prvom metodu, koristili bi se podaci o stanju svih zaliha: materijala, nedovršene proizvodnje, gotovih proizvoda i robe. Prema drugom metodu, koristili bi se (najčešće) podaci samo o zalihama nedovršene proizvodnje i gotovih proizvoda. Metod ukupnih troškova bi mogao podrazumevati podelu knjigovodstva na dva izdvojena sistema: finansijsko knjigovodstvo koje utvrđuje periodičan rezultat po metodu ukupnih troškova i pogonsko knjigovodstvo koje utvrđuje rezultat po metodu troškova prodatih učinaka. Ovu podelu knjigovodstva mogli bismo ilustrovati putem zvaničnog nacionalnog kontnog okvira.

0. Neuplaćeni upisani kapital i stalna imovina, 1. Zalihe, 2. Kratkoročna potraživanja, plasmani i gotovina, 3. Kapital, 4. Dugoročna rezervisanja i obaveze, 5. Rashodi, 6. Prihodi, 7. Otvaranje i zaključak računa stanja i uspeha, 8. Vanposlovna sredstva i izvori i vanbilansna evidencija, 9. Obračun troškova i učinaka. Kontni okvir predstavlja zakonom određen spisak računa na osnovu koga preduzeće sastavlja svoj kontni plan, tj. detaljan spisak računa koje će koristiti u svom knjigovodstvu.

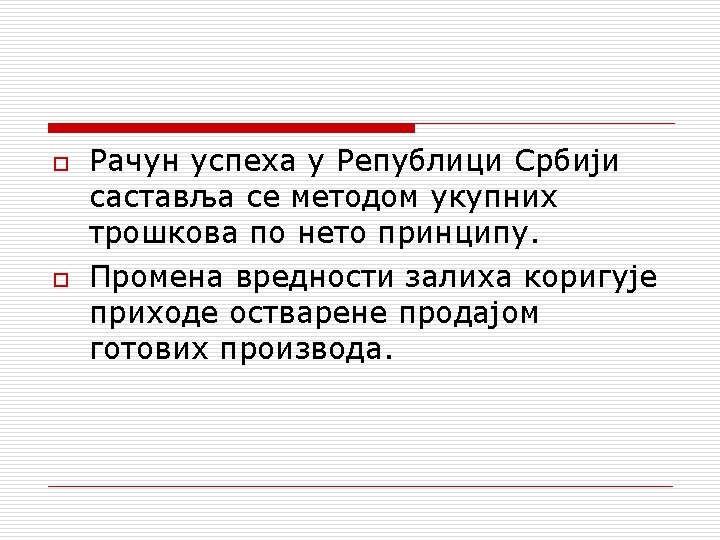

U Srbija se koristi metod ukupnih nepotpunih troškova, pa je u skladu sa ovim metodom sastavljen i kontni okvir. Klase 0 -8 čine finansijsko knjigovodstvo, dok izdvojena klasa 9, odnosno obračun troškova i učinaka, čini pogonsko knjigovodstvo. Za razliku od metoda troškova prodatih učinaka, prema metodu ukupnih troškova u finansijskom knjigovodstvu neće biti knjiženja završetka nedovršene proizvodnje niti internog stava prilikom prodaje gotovih proizvoda. To znači da u toku godine na računima Nedovršena proizvodnja i Gotovi proizvodi neće biti nikakvih knjiženja. Sa druge strane, u izdvojenom pogonskom knjigovodstvu se može vršiti obračun po metodu troškova prodatih učinaka.

nastavaka o Pogonsko knjigovodstvo (analitičko knjigovodstvo troškova) tada daje informacije finansijskom knjigovodstvu o stanju zaliha nedovršene proizvodnje i gotovih proizvoda na kraju godine. U finansijskom knjigovodstvu se vrši korekcija vrednosti zaliha nedovršene proizvodnje i gotovih proizvoda (povećanje ili smanjenje).

Metod ukupnih troškova polazi od sučeljavanja poslovnih prihoda sa ukupnim troškovima evidentiranim po vrstama (troškovi amortizacije, materijala, zarada, proizvodnih i neproizvodnih usluga). Kao što je već objašnjeno, jedan deo troškova po vrstama će ući u cenu koštanja nedovršene proizvodnje i gotovih proizvoda, dok će drugi deo troškova (npr. prodaje i uprave) predstavljati rashod perioda u kome su nastali.

Troškovi prodatih proizvoda će takođe predstavljati rashod perioda. Troškovi sadržani u ceni koštanja neprodatih gotovih proizvoda i nedovršene proizvodnje će se preneti u naredni period, a kada ti proizvodi budu prodati, predstavljaće rashod tog budućeg perioda. Q - vrednost zaliha na početku obračunskog perioda Q' - vrednost zaliha na kraju obračunskog perioda Da bi smo lakše objasnili metod ukupnih troškova, pretpostavićemo da preduzeće prvo prodaje zalihe koje proizvodi u tekućem periodu.

NASTAVAK o Ukoliko je na kraju godine stanje zaliha nedovršene proizvodnje i gotovih proizvoda manje nego na početku godine (Q>Q'), to će značiti da je preduzeće prodalo sve gotove proizvode proizvedene u tekućem periodu, kao i deo zaliha iz prethodnog perioda. Tada će rashode perioda predstavljati: • Ukupni troškovi (po vrstama) + • Deo troškova sadržan u ceni koštanja prodatih zaliha iz prethodnog perioda.

Kada je stanje zaliha nedovršene proizvodnje i gotovih proizvoda na kraju perioda veće od početnog stanja (Q<Q'), to znači daje preduzeće prodalo samo jedan deo zaliha gotovih proizvoda iz tekućeg perioda, dok će se drugi deo preneti u naredni period. Cenu koštanja neprodatih zaliha iz tekućeg perioda treba oduzeti od ukupnih troškova. Na ovaj način se (suštinski) metod ukupnih troškova svodi na metod troškova prodatih učinaka.

NASTAVAK Za rashode perioda bi se smatrali: o • Ukupni troškovi (po vrstama) o • Deo troškova sadržan u ceni koštanja neprodatih zaliha (prenose se u naredni period). o Da bi na strani rashoda bili vidljivi troškovi po vrstama, korekcija vrednosti zaliha se knjiži na strani prihoda. Povećanje vrednosti zaliha nedovršene proizvodnje i gotovih proizvoda na kraju perioda će povećati prihode, a smanjenje vrednosti zaliha će se oduzimati od prihoda. o

Rashodi Prihodi 1. Tekući troškovi po vrstama 1. Korekcija vrednosti zaliha 1. 1. Troškovi amortizacije nedovršene proizvodnje i 1. 2. Troškovi materijala gotovih proizvoda na kraju 1. 3. Troškovi zarada perioda: 1. 4. Troškovi proizvodnih a) povećanje (+) b) smanjenje (-) usluga 1. 5. Troškovi neproizvodnih usluga 2. Nabavna vrednost prodate 2. Prihodi od prodaje gotovih robe i materijala proizvoda, usluga, robe i materijala. 3. Finansijski rashodi 3. Finansijski prihodi 4. Vanredni rashodi 4 Vanredni prihodi 5. Dobitak 5. Gubitak

NASTAVAK *** U finansijskom knjigovodstvu periodični rezultat se bilansira po metodu ukupnih nepotpunih troškova na sledeći način: • ostvarenim prihodima, koji su korigovani (povećani ili smanjeni) za promenu vrednosti zaliha nedovršene proizvodnje i gotovih proizvoda, suprotstavljaju se ukupni • troškovi nastali u posmatranom obračunskom periodu (tj. ukupni rashodi perioda). Suštinski, to je sučeljavanje ukupnih troškova sa ostvarenim učincima (pri čemu se prihodi vrednuju po prodajnoj ceni, a zalihe nedovršene proizvodnje i gotovih proizvoda se vrednuju po ceni koštanja). Pošto su zalihe nedovršene proizvodnje i gotovih proizvoda nerealizovani učinci, a ne troškovi, za promenu vrednosti zaliha koriguju se prihodi a ne rashodi. o Obračun po metodu ukupnih troškova bi se najbolje mogao pokazati na istom primeru koji je korišćen kod ilustracije metoda troškova prodatih učinaka. o

Iznos Redni br. 1. 2. 3. 4. 5. 6. 7. 8. 9 10. 11. 12. 13. 14. 15. 16. 17. Naziv računa Osnovna sredstva Materijal Gotovi proizvodi Nedovršena proizvodnja Kupci Tekući račun Sopstveni kapital Pozajmljeni kapital Troškovi amortizacije o. s. Troškovi materijala Troškovi proizvodnih usluga Troškovi neproizvodnih usluga Troškovi zarada Finansijski rashodi Vanredni rashodi Finansijski prihodi Vanredni prihodi Promet Duguje 20. 000 15. 000 2. 000 15. 000 3. 000 1. 000 2. 000 3. 000 2. 000 84. 000 Potražuje 5. 000 500 10. 000 45. 500 12. 000 10. 000 1. 000 84. 000

Od ukupnih troškova po vrstama na proizvodnju se odnosi 10. 000 dinara, na upravljanje 2. 000 dinara i na prodaju 4. 000 dinara. Proknjižiti raspored troškova. Prema predajnici predato je iz proizvodnje u magacin gotovih proizvoda u vrednosti od 11. 000 dinara. Prodato je preko računa gotovih proizvoda u iznosu od 18. 000 dinara. Cena koštanja prodatih proizvoda iznosi 9. 000 dinara. Prema podacima iz pogonskog knjigovodstva, na kraju perioda zalihe gotovih proizvoda iznose 17. 000 dinara, a nedovršene proizvodnje 1. 000. Obračunati i proknjižiti periodični rezultat

Prihodi od prodaje proizvoda 55) 18. 000 Redn Datum i broj 55 22. 12 56 57 31. 12 Opis Tekući račun Prihodi od prodaje proizvoda Eksterni stav - prodaja proizvoda Gotovi proizvodi Korekcija vrednosti zaliha got. proiz. Korekcija vrednosti zaliha Nedovršena proizvodnja Korekcija vrednosti zaliha ned. proiz Tekućiračun 15. 000 10. 000 55) 18. 000 Iznos Duguje 18. 000 Potražuje 18. 000 2. 000 1. 000

Redni Datum broj 58 31. 12 59 31. 12 Opis Prihodi od prodaje gotovih proizvoda Korekcija vrednosti zaliha Finansijski prihodi Vanredni prihodi Račun dobitka i gubitka Za zaključak računa prihoda Račun dobitka i gubitka Troškovi amortizacije o. s. Troškovi materijala Troškovi proizvodnih usluga Troškovi neproizvodnih usluga Troškovi zarada Finansijski rashodi Vanredni rashodi Za zaključak računa rashoda Iznos Duguje Potražuje 18. 000 10. 000 1. 000 30. 000 21. 000 5. 000 3. 000 1. 000 2. 000 3. 000 2. 000

1. Poslovni prihodi 1. 1 Prodaja proizvoda 1. 2. Korekcija vrednosti zaliha (+) 2. Poslovni rashodi Troškovi amortizacije Troškovi materijala Troškovi proizvodnih usluga Troškovi neproizvodnih usluga Troškovi zarada 3. Poslovni rezultat (1 -2) 4. 5. 6. 7. 8. 9. Finansijski prihodi Vanredni prihodi Finansijski rashodi Vanredni rashodi Neposlovni rezultat (4+5 -6 -7) Neto rezultat-dobitak (3+8) 19. 000 18. 000 16. 000 5. 000 3. 000 1. 000 2. 000 3. 000 10. 000 1. 000 3. 000 2. 000 ____6. 000 9. 000

5. Knjigovodstveno obuhvatanje prihoda 5. 1. Knjigovodstveno obuhvatanje prihoda proizvodnog pravnog lica o Proizvodno preduzeće ostvaruje prihode prodajom proizvoda, usluga i materijala na eksternom tržištu, internom realizacijom (prodajom na internom tržištu) i naplatom finansijskih i vanrednih prihoda. Prodaja proizvoda, usluga i materijala na eksternom tržištu se knjigovodstveno obuhvata povećanjem potraživanja od kupaca (ako nije naplaćena prodaja) ili povećanjem novca na žiro-računu (za prodaju na čekove) ili računu blagajna (za prodaju za gotovo) za prodajnu vrednost i povećanjem prihoda na računu realizacija proizvoda (ako su prodati proizvodi), računa realizacija usluga (ako su izvršene usluge) ili računa realizacija materijala (ako je prodat materijal) za isti iznos.

nastavak o Interna realizacija se knjigovodstveno obuhvata zaduživanjem računa osnovna sredstva (ako se ono preuzima sa zaliha gotovih proizvoda i instalira u sopstvenom preduzeću) za cenu koštanja proizvoda (sredstva) i odobravanjem računa interna realizacija za isti iznos. Konačno, finansijski i vanredni prihodi se obuhvataju zaduživanjem odgovarajučeg računa potraživanja (za odloženo plačanje), žiro-računa (za naplatu čekova) ili računa blagajne (za naplatu u gotovu) i odobravanjem računa finansijski prihodi ili računa vanredni prihodi za naplaćeni iznos.

Primer: Preduzeće A je na dan 1. 1. t. g. imalo sledeće stanje na računima glavne knjige u dinarima: osnovna sredstva 8. 000, dugoročni plasmani 800, materijal 2. 400, gotovi proizvodi 6. 400, kupci 6. 400, žiro-račun 3. 200, blagajna 800 i sopstveni kapital 28. 000. U januaru mesecu su u vezi sa prihodima nastale sledeće poslovne promene: 1. U toku meseca je prodata četvrtina zaliha materijala za 600 dinara na kredit. Zbog oštečenja kupcima je data bonifikacija od 3%. 2. U toku meseca je prodata polovina zaliha gotovih proizvoda za 4. 800 dinara, i to: na kredit 2. 400 dinara, za barirane čekove 1. 600 dinara i za gotovo 800 dinara. Kupcima za proizvode prodate na kredit je odobren količinski rabatod 2%. 3. Kupac, koji duguje 1. 600 dinara nije u mogučnosti da o roku izmiri svoje obaveze, pa po dogovoru šalje menicu na 1. 680 dinara. Kupac iz promene jedan je izmirio svoju obavezu uplatom na žiro-račun i iskoristio ponuđeni kasa skonto od 5%.

nastavak 4. Preuzeta je mašina sa zaliha gotovih proizvoda i instalirana u preduzeću kao osnovno sredstvo. Cena koštanja proizvoda je 960 dinara. 5. Po osnovu naplate prihoda, koji je otpisan prošle godine, naplaćeno je 320 dinara preko žiro-računa. 6. Na ime prihoda po osnovu dugoročnih plasmana za ovaj mesec je naplaćeno 80 dinara preko žiro-računa.

Knjiženje poslovnih promena u dnevniku i glavnoj knjizi (samostalno student sprovodi): 1 1 a 2 Dаtum RB О P I S Pozi v I Z N O S Duguje Kupci Realizacija materijala -zа prodajnu vrednost- 5 9 600 Realizacija materijala Kupci -zа datu bonifikaciju od 3%- 9 5 18 Kupci Žiro-račun Blagajna Realizacija proizvoda -zа prodajnu vrednost- 5 6 7 10 Potražuje 600 18 2. 400 1. 600 800 4. 800

Nastavak - Knjiženje poslovnih promena u dnevniku: 2 a 3 3 a Dаtum RB О P I S Pozi v I Z N O S Duguje Realizacija proizvoda Kupci -zа prodajnu vrednost- 1 o 5 48 Menična potraživanja Kupci IV meničnih potraživanja -zа datu bonifikaciju od 3%- 11 5 12 1. 680 Žiro-račun Finansijski rashodi Kupci -zа naplatu prod. vredn. menično pl. i kor. kasa skonto- 6 13 5 550 32 Potražuje 48 1. 600 80 582

Nastavak - Knjiženje poslovnih promena u dnevniku: 4 5 6 Dаtum RB О P I S Pozi v I Z N O S Duguje Osnovna sredstva Interna realizacija -zа instaliranu mašinu- 1 14 960 Žiro-račun Vanredni prihodi -zа datu bonifikaciju od 3%- 6 15 320 Žiro-račun Finansijski prihodi -zа prodajnu vrednost- 6 16 80 Potražuje 960 320 80

Na računima glavne knjige navedene promene bi bile obuhvaćene na sledeći način:

Komentar: o o o do iznosa kamate na menicu kojom kupac prolongira izmirenje obaveza u promeni tri se dolazi po formuli: Kamata na menicu = (dug x vreme dospeća menice x godišnja kamatna stopa): 360 ili 365 dana. Pretpostavljeno je da je godišnja kamatna stopa 20% i da je broj dana u godini 360. Dospeće obaveze je poznato i iznosi 90 dana. Imajuči ovo u vidu, došlo se do kamate od 80 dinara.

5. 2. Knjigovodstveno obuhvatanje prihoda trgovinskog pravnog lica o Trgovinsko preduzeće ostvaruje prihode prodajom robe i materijala i naplatom finansijskih i vanrednih prihoda. Prihodi ostvareni prodajom robe i materijala se knjigovodstveno obuhvataju zaduživanjem računa kupci (za prodaju na kredit), žiro-računa (za prodaju na čekove) ili računa blagajne (za prodaju za gotovo) i odobravanjem računa realizacija robe (za prodatu robu) ili realizacija materijala (za prodati materijal). Sa druge strane, finansijski i vanredni prihodi se obuhvataju na isti način kao i u slučaju proizvodnog pravnog lica, odnosno zadužuje se žiroračun (za naplatu čekova) ili račun blagajne (za naplatu u gotovu) i odobravanjem računa finansijski prihodi ili vanredni prihodi.

Primer: trgovinsko preduzeće B je na dan 1. 1. t. g. imalo sledeće stanje na računima glavne knjige u dinarima: osnovna sredstva 80. 000, dugoročni plasmani 28. 000, materijal 12. 000, roba na zalihama 48. 800, kupci 4. 080, menična potraživanja 3. 120, žiro-račun 16. 000, blagajna 8. 000, sopstveni kapital 163. 200, dugoročni krediti za osnovna sredstva 36. 000 i ispravka vrednosti meničnih potraživanja 800. 1. Prodata je polovina zaliha materijala za 6. 000 dinara, od čega 2. 000 dinara za gotovo a ostatak na kredit. Zbog slabijeg kvaliteta materijala kupcu za materijal prodat na kredit je data bonifikacija od 8%. 2. Prodata je trećina zaliha robe za 19. 200 dinara, i to: za kredit 9. 600 dinara, na barirane čekove 6. 000 dinara i za gotovo 3. 600 dinara. Kupcima za robu prodatu na kredit je odobren sezonski rabat od 5%. 3. Na ime godišnje kamate na dugoročne plasmane naplaćeno je u gotovu 5. 600 dinara, dok je na ime likvidacije meničnih potraživanja naplaćeno 3. 120 dinara. 4. Prema izvodu banke naplaćeno je potraživanje od kupca iz promene jedan (kupac je iskoristio ponuđeni kasa skonto od 6%) kao i 400 dinara na ime potraživanja otpisanog pre više godina. 5. Obračunat je porez na promet robe za period 1. 1. -15. 1. t. g. u iznosu od 1. 600 dinara i isplacen preko žiro-računa.

Knjiženje poslovnih promena u dnevniku i glavnoj knjizi (samostalno student sprovodi): 1 1 a 2 Dаtum RB О P I S Kupci Blagajna Realizacija materijala -zа prodajnu vrednost. Realizacija materijala Kupci -zа datu bonifikaciju od 8%Kupci Žiro-račun Blagajna Realizacija robe -zа prodajnu vrednost- Pozi v 5 8 12 9 5 5 6 8 13 I Z N O S Duguje Potražuje 4. 000 2. 000 6. 000 32 32 9. 600 6. 000 3. 600 19. 200

Nastavak - Knjiženje poslovnih promena u dnevniku: 2 a 3 3 a 3 b Dаtum RB О P I S Realizacija robe Kupci -zа prodajnu vrednost- Pozi v I Z N O S Duguje 13 5 480 Blagajna 8 Finansijski prihodi 14 -zа kamatu na dug. plasmane- 5. 600 Žiro-račun (Blagajna) Menična potraživanja -zа naplatu meničnog pot. IV meničnih potraživanja Finansijski prihodi -za likvidaciju men. potraživa. - 7 6 3. 120 11 14 (800) Potražuje 480 5. 600 3. 120 800

Nastavak - Knjiženje poslovnih promena u dnevniku: 4 4 a 5 5 a Dаtum RB I Z N O S О P I S Pozi v Žiro-račun Finansijski rashodi Kupci -zа napl. potraž. sa 6% k. skont- 7 15 5 3. 730 238 Žiro-račun Vanredni prihodi -zа datu bonifikaciju od 3%- 7 16 400 Realizacija robe Obaveze za P/P -za obračun p/p 1. 1. 31. 1 t. g. Obaveze za P/P Žiro-račun -zа isplaćene obaveze p/p- 13 17 1. 600 17 7 1. 600 Duguje Potražuje 3. 968 400 1. 600

Navedene promene bi na računima glavne knjige bile obuhvaćene na sledeći način:

6. Realizacija osnovnih sredstava Preduzeće može u pojedinim slučajevima vršiti i prodaju osnovnih sredstava na tržištu drugim preduzećima, pravnim i fizičkim licima, i to: javnim nadmetanjem, prikupljanjem pismenih ponuda zainteresovanih lica i direktnom pogodbom. Visina prodajne vrednosti ili cena može biti različita. U zavisnosti od visine prodajne cene, može se govoriti o: prodaji osnovnih sredstava po prodajnoj ceni koja je jednaka sadašnjoj vrednosti sredstava, prodaji osnovnih sredstava po prodajnoj ceni koja je viša od sadašnje vrednosti sredstava i prodaji osnovnih sredstava po prodajnoj ceni koja je niža od sadašnje vrednosti sredstava.

U svim ovim slučajevima prodaja se obuhvata kao smanjenje na računu osnovna sredstva za nabavnu vrednost i smanjenje na računu ispravka vrednosti osnovnih sredstava za otpisanu vrednost. Ukoliko se osnovna sredstva prodaju po prodajnoj ceni koja je jednaka sadašnjoj vrednosti sredstva, ovo dovodi do promene strukture, ali ne i obima osnovnih sredstava, jer se u tom slučaju povećavaju novčana sredstva namenjena nabavci osnovnih sredstava i smanjuju osnovna sredstva u materijalnom obliku.

nastavak U slučaju prodaje osnovnih sredstava po ceni koja je viša od njihove sadašnje vrednosti, i za iznos ostvarenog dobitka na prodaji povećaće se vanredni prihodi. Konačno, ako se osnovna sredstva prodaju po ceni koja je niža od njihove sadašnje vrednosti, potrebno je pokriti gubitak na prodaji iz ostvarenog ukupnog prihoda pravnog lica, pa se gubitak obuhvata na računu vanredni rashodi.

Primer: preduzeće C je na dan 1. 9. t. g. imalo sledeće stanje na računima glavne knjige u dinarima: osnovna sredstva 320. 000, ispravka vrednosti osnovnih sredstava 80. 000, izdvojena novčana sredstva za investicije 80. 000, kupci za osnovna sredstva 28. 000, kupci 12. 000, sopstveni kapital 320. 000 i dobavljači 40. 000. U septembru mesecu su u vezi sa prodajom osnovnih sredstava nastale sledeće poslovne promene: 1. Prema odluci organa upravljanja prodata je na kredit mašina za 40. 000 dinara. Nabavna vrednost prodate mašine je 50. 000 dinara, dok je njena vrednost otpisana za 24%. 2. Kupci iz prethodne promene su izmirili svoj dug uplatom na odgovarajući račun novčanih sredstava. 3. Na osnovu odluke organa upravljanja prodato je jedno kombi vozilo na kredit za 16. 000 dinara. Nabavna vrednost prodatog vozila je 20. 000 dinara a otpisana vrednost 4. 000 dinara.

nastavak 4. Kupci iz prethodne promene su izmirili svoj dug uplatom na odgovorajući račun novčanih sredstava. 5. Na osnovu odluke organa upravljanja prodat je na kredit poslovni prostor za 80. 000 dinara. Nabavna vrednost prostora iznosi 120. 000 dinara a bila je otpisana sa 15%. 6. Kupci iz prethodne promene su izmirili svoj dug uplatom na odgovorajući račun novčanih sredstava. Na računima glavne knjige navedene promene bi bile obuhvaćene na sledeći način:

Knjiženje poslovnih promena u dnevniku i glavnoj knjizi (samostalno student sprovodi): 1 2 3 Dаtum RB О P I S Pozi v I Z N O S Duguje Kupci za osnovna sredstva IVOS Osnovna sredstva Vanredni prihodi -zа fak. prodaju mašine- 4 2 1 8 40. 000 12. 000 Izd. novč. sredstva za invest. Kupci za osn. sredstva -zа isplatu fakture- 3 4 40. 000 Kupci za osn. sredstva IVOS Osnovna sredstva -zа fak. vrednost kombija- 4 2 1 16. 000 4. 000 Potražuje 50. 000 2. 000 40. 000 20. 000

Nastavak - Knjiženje poslovnih promena u dnevniku: 4 5 6 Dаtum RB О P I S Pozi v I Z N O S Duguje Izd. novč. sredstva za invest. Kupci za osn. sredstva -zа isplatu fakture- 3 4 16. 000 Kupci za osn. sredstva IVOS Vanredni rashodi Osnovna sredstva -zа fak. vrednost kombija- 4 2 9 1 80. 000 18. 000 22. 000 Izd. novč. sredstva za invest. Kupci za osn. sredstva -zа isplatu fakture- 3 4 80. 000 Potražuje 16. 000 120. 000 80. 000

VREMENSKA RAZGRANIČENJA Upotreba računa vremenskih razgraničenja (aktivnih ili pasivnih) obično se dovodi u vezu sa ispravnom vremenskom alokacijom prihoda i rashoda, odnosno pravilnim utvrđivanjem finansijskog rezultata u bilansu uspjeha. Vremenska razgraničenja obuhvataju sve događaje plaćanja kao i sve obračunate prihode i rashode koji nemaju mesta u bilansu uspeha, jer nisu prihodi i rashodi tekućeg perioda, ali ne predstavljaju konkretna potraživanja ili obaveze. Neka konta vremenskih razgraničenja nisu u funkciji pravilne vremenske alokacije rashoda i prihoda, već trebaju da omoguće pravilno i vremenski ispravno priznavanje sredstava ili obaveza u bilansu sta. Nja. Tako se, npr. , na kontu 483 � Obračunati porez na dodatu vrijednost obuhvataju iznosi poreza na dodatu vrijednost obračunati prilikom prodaje proizvoda, robe i usluga dok se stvarna obaveza za porez na dodatu vrijednost evidentira na kontu 463 � Obaveze za porez na dodatu vrijednost.

AKTIVNA VREMENSKA RAZGRANIČENJA Sadržinu računa aktivnih vremenskih razgraničenja uglavnom čine: tranzitorne i anticipativne pozicije. Uobičajeno je shvatanje da se tranzitorne pozicije aktive odnose na izdatke koji ne predstavljaju rashode tekućeg perioda � unaprijed plaćeni troškovi, dok anticipativne obuhvataju prihode tekućeg perioda u vezi s kojima će se primanja (prilivi) ostvariti tek u budućem ili budućim periodima. Grupa konta 28 � Aktivna vremenska razgraničenja obuhvata sledeća konta: 280 -� Razgraničeni plaćeni troškovi do jedne godine, 281 - � Razgraničena potraživanja za nefakturisani prihod, 282 �- Akontacioni porez na dodatu vrijednost i 289 - Ostala aktivna vremenska razgraničenja.

PASIVNA VREMENSKA RAZGRANIČENJA Sadržinu računa pasivnih, kao i aktivnih vremenskih razgraničenja takođe čine: • tranzitorne i • anticipativne pozicije. Tranzitorne pozicije pasive obuhvataju sva primanja koja predstavljaju prihode budućeg obračunskog perioda � unaprijed naplaćene prihode, dok se anticipativne odnose na troškove tekućeg perioda koji će se kao izdaci pojaviti tek u budućnosti (neisplaćeni troškovi). Grupa konta 48 � Pasivna vremenska razgraničenja obuhvata slijedeća konta: 480 �- Razgraničeni obračunati troškovi, 481 �- Razgraničeni zavisni troškovi nabavke, 482 -� Razgraničeni prihodi, 483 -� Razgraničeni porez na dodatu vrijednost i 489 - Ostala pasivna vremenska razgraniče. Nja.

AKTIVNO RAZGRANIČENJE RASHODA Izvršena je pretplata na Službeni glasnik Republike Srrbije za 2005. god. u iznosu od 300 km. Na dan polugodišnjeg, odnosno završnog računa polovinu godišnje pretplate treba prenijeti na rashode. 2 Datum RB 1 О P I S Позив I Z N О S Duguje Unapred plaćena pretplata Žiro račun -za unapred plaćenu pretplatu 2802 2410 300 Ostali nematerijalni troškovi Unapred plaćena pretplata -za prenos polugodišnje pretplate na rashode - 5599 2802 150 Potražuje 300 150

PASIVNO RAZGRANIČENJE RASHODA Obračunata je zakupnina za mesec juni 2005. god. u iznosu od 1. 000 km. Obaveza dospeva za plaćanje 10. jula. 2 Datum RB 1 I Z N О S О P I S Позив Troškovi zakupnina Obračunati troškovi zakupa -zа obračunate troškove zakupninа- 533 480 1. 000 Obračunati troškovi zakupa Dobavljači u zemlji -za fakturu zajmodavca- 480 432 1. 000 Duguje Potražuje 1. 000

PASIVNO RAZGRANIČENJE RASHODA Trgovačko preduzeće je izvršilo nabavku robe od domaćeg preduzeća čija je fakturna vrijednost 10. 000 km. Obračunati troškovi prevoza iznose 500 km. Zalihe se uskladištene po veleprodajnoj vrijednosti od 12. 000. Datum RB 1 О P I S Позив Roba u skladištu Dobavljači u zemlji Obračunati zavisni troškovi RUC robe u skladištu -za obračun nabavke i uskladištenje robe- 1302 4320 4814 13029 I Z N О S Duguje Potražuje 12. 000 10. 000 500 1. 500

AKTIVNO RAZGRANIČENJE PRIHODA Preduzeće je na osnovu propisa o zdravstvenoj zaštiti radnika ostvarilo pravo na povrat (refundaciju) isplaćenih neto plata radniku koji se nalazi na bolova. Nju u iznosu od 1. 500 km. Datum RB 1 О P I S AVR - Ostali obračunati prihodi tekućeg perioda Prihodi od dotacija -za obračunate prihode po osnovu zakonskih prava- Позив 2818 6402 I Z N О S Duguje Potražuje 1. 500

PASIVNO RAZGRANIĆENJE PRIHODA Naplaćena je pretplata za stručni časopis za 2006. god. u iznosu od 300 km. Na dan polugodišnjeg, odnosno završnog računa, polovinu godišnje pretplate treba prenijeti na prihode. 2 3 Datum RB 1 О P I S Позив I Z N О S Duguje Žiro račun PVR - Razgraničeni prihodi -za naplaćenu pretplatu- 241 482 300 Potraživanja od kupaca Prihodi od izvršenih usluga Obračunati PDV -za ispostavljenu fakturu- 2010 6112 4830 300 PVR - Razgraničeni prihodi Potraživanja od kupaca -za zatvaranje računa PDV- 4830 2010 300 Potražuje 300 256 44 300

RAZGRANIČENJE PDV-а Trgovačko preduzeće registrovano za trgovinu na veliko kupilo je robu čija je fakturna vrednost, sa uključenim porezom na dodatu vrednost, 11. 700. Preduzeće je robu prodalo svom kupcu po vrednosti od 14. 040 (uključujući i porez na dodatu vrednost). 2 Datum RB 1 О P I S Позив I Z N О S Duguje Roba u skladištu Akontacioni PDV Obaveze prema dobavljačima -za nabavku robe- 1301 2820 4320 10. 000 1. 700 Potraživanja od kupaca Prihodi od prodaje robe Obračunati PDV -za prodaju robe- 2010 6010 4830 14. 040 Potražuje 11. 700 12. 000 2. 040

NASTAVAK 4 Datum RB 3 О P I S I Z N О S Позив Duguje NV prodate robe Roba u skladištu -за обрачун NV prodate robe- 5011 1301 10. 000 Obračunati PDV Akontacioni PDV Obaveze za PDV -za saldiranje PDV-a u obračunskom periodu 4830 2820 4630 2. 040 2. 000 x 17% = 340 Potražuje 10. 000 1. 700 340

DUGOROČNA REZERVISANJA Prema MRS 37 – Rezervisanja, potencijalne obaveze i potencijalna sredstva, rezervisanja su obaveze koje su neizvjesne u pogledu rokova i iznosa a koje se priznaju kada: • preduzeće ima obavezu (pravnu ili stvarnu) koja je nastala kao rezultat prošlog događaja, • kada je vjerovatno da će odliv resursa koji sadrže ekonomske koristi biti potreban za izmirenje obaveze i • kada se iznos obaveze pouzdano može procijeniti. Treba praviti razliku između (dugoročnih) rezervisanja i rezervi (zakonskih, statutarnih, revalorizacionih i drugih) koje se smatraju sastavnim dijelom kapitala. Dugoročna rezervisanja se obuhvataju u okviru grupe računa 40.

ZBOG ČEGA SE VRŠE REZERVISANJA? Osnovni smisao provođenja (dugoročnih) rezervisanja treba tražiti u nastojanju preduzeća da u bilansu uspeha utvrdi korektan finansijski rezultat. Tokom redovnog poslovanja preduzeća se u većoj ili manjoj meri susreću s troškovima (rashodima) koji nastaju neravnomerno, u periodima dužim od godinu dana, a čiji je iznos obično značajan. Npr. , toplane, termoelektrane i slična postrojenja, nužno moraju periodično izvršiti remont postrojenja odnosno izdvojiti za troškove investicionog održavanja, tj. troškove koji se ne mogu kapitalizovati (uključiti u nabavnu vrednost postrojenja).

nastavak Opterećenje rezultata poslovanja perioda u kojem ti troškovi nastaju sa njihovim celokupnim iznosom značilo bi veliki "udar" na finansijski rezultat tog perioda i veoma lako, utvrđivanje poslovnog gubitka. Zahvaljujući rezervisanjima, pomenuta preduzeća imaju mogućnost da troškove remonta rasporede ravnomerno na sve obračunske periode, dakle i periode u kojim se remont ne vrši, čime se opterećenje ukupnog finansijskog rezultata preduzeća vrši ravnomerno kroz vreme.

OBUHVATANJE DUGOROČNIH REZERVISANJA Grupa računa 40 – Dugoročna rezervisanja obuhvata sledeće sintetičke račune: 400 – Rezervisanja za troškove u garantnom roku, 401 – Rezervisanja za troškove investicionog održavanja, 402 – Rezervisanja za troškove obnavljanja prirodnih bogatstava, 403 – Rezervisanja za pokriće dubioznih potraživanja, 404 – Rezervisanja za zadržane kaucije i depozite, 405 – Rezervisanja za penzije, 407 – Odloženi negativni goodwill i 409 – Ostala dugoročna rezervisanja. Na klasi 5, troškovi dugoročnih rezervisanja knjiže se na računima: 541 -� Troškovi rezervisanja za materijalne troškove i 577 -� Rashodi dugoročnih rezervisanja za rizike.

REZERVISANJA ZA TROŠKOVE U GARANTNOM ROKU Na računu 400 – Rezervisanja za troškove u garantnom roku obuhvataju se rezervisanja za troškove za koje se procenjuje da mogu nastati na osnovu garancija datih za kvalitet proizvoda ili usluga na rok duži od godinu dana. Pojedina, pogotovo proizvodna preduzeća koja prodaju svoje učinke kao što su mašine, transportna sredstva, bela tehnika i sl. kupcima uobičajeno daju garanciju da će nastale kvarove u okviru garantnog roka otkloniti o trošku preduzeća. Ova preduzeća, na osnovu iskustva, trebaju sačiniti predračun troškova koji mogu nastati na prodatim učincima u garantnom roku. Na osnovu tog predračuna vrši se rezervisanje za pokriće troškova u garantnom roku, stavom: D 5411 – Dugoročna rezervisanja za troškove u garantnom roku P 400 – Rezervisanja za troškove u garantnom roku

REZERVISANJA ZA TROŠKOVE INVESTICIONOG ODRŽAVANJA Rezervisanja za troškove investicionog održavanja osnovnih sredstava koje se ponavlja u intervalima dužim od godinu dana evidentiraju se u korist računa 401 – Rezervisanja za troškove investicionog održavanja osnovnih sredstava, stavom: D 5411 – Dugoročna rezervisanja za troškove investicionog održavanja osnovnih sredstava P 401 – Rezervisanja za troškove investicionog održavanja osnovnih sredstava Pojedina preduzeća, poput već pomenutih toplana, termoelektrana i sl. imaju takva osnovna sredstva i tehnologiju (postrojenja) čiji pripadajući troškovi investicionog održavanja nisu ravnomerni u toku njihovog korisnog veka, već nastaju u određenim dužim vremenskim razmacima, pri čemu su ti razmaci duži od godinu dana. Troškovi predviđeni programom investicionog održavanja ne knjiže se odjednom, već se dele brojem godina koliko treba proteći do godine u kojoj će se vršiti investiciono održavanje, čim se dobija godišnji iznos rezervisanja.

TROŠKOVI OBNAVLJANJA PRIRODNIH BOGATSTAVA Kod određenih preduzeća (šumskih gazdinstava, rudnika, ciglana i sl. ) uobičajena su rezervisanja za obnavljanje šuma, zemljišta i sl. koja se vrše radi pokrića troškova obnavljanja šuma i zemljišta, odnosno dovođenja šuma ili zemljišta u prvobitno stanje, što je preduzeće obavezno učiniti nakon završetka eksploatacije šume, rude na površinskom kopu, okončanja iskopa gline itd. Evidentiranje ovih rezervisanja vrši se u okviru stava: D 5413 – Dugoročna rezervisanja za obnavljanje prirodnih bogatstava P 4020 – Rezervisanja za obnavljanje zemljišta P 4021 – Rezervisanja za obnavljanje šuma

REZERVISANJA ZA ZADRŽANE KAUCIJE I DEPOZITE Rezervisanja za zadržane kaucije i depozite evidentiraju se na računu 404, u okviru kog su mogući analitički računi: 4040 – Rezervisanja za pokriće datih kaucija i 4041 – Rezervisanja za zadržane depozite. Na ovim računima obuhvataju se dugoročna rezervisanja za troškove koji će se sa velikom verovatnoćom javiti u narednim godinama na osnovu zadržanih kaucija i depozita za posao izvršen kvalitetno i o roku. Primer takvih poslova su izvedeni građevinski radovi u vezi s kojim je dosta uobičajeno da investitor zadrži garantni depozit (u visini od, npr. , 10% od izvedenih radova), kojeg izvođaču radova isplaćuje tek po isteku garantnog perioda (npr. 2 godine). Garantnim depozitom izvođač zapravo garantuje investitoru da će u garantnom periodu otkloniti sve eventualne nedostatke u vezi sa izvedenim građevinskim radovima.

REZERVISANJA ZA PENZIJE Račun 405 – Rezervisanja za penzije predviđa obuhvat dugoročnih rezervisanja za penzije u preduzećima koja obrazuju poseban penzioni fond za svoje radnike. Pošto socijalno zakonodavstvo u Republici Srbiji, ni Republici Srpskoj za sad ne predviđa formiranje penzionih fondova na nivou preduzeća ovaj račun nema svoju praktičnu primjenu. Računovodstvenim tretmanima rezervisanja za penzije i obuhvatom specifičnih računovodstvenih promena koje nastaju u vezi sa formiranjem penzionih fondova u određenim delovima bave se MRS 19 – Naknade zaposlenom i MRS 26 – Računovodstvo i izveštavanje o penzionim planovima.

Na kraju perioda, prema informacijama koje su dobijene iz pogonskog knjigovodstva (videti urađena knjiženja istog zadatka po metodi troškova prodatih učinaka) zalihe gotovih proizvoda (na kraju godine) su se povećale (u odnosu na početne) za 2. 000 dinara, a zalihe nedovršene proizvodnje su se smanjile za 1. 000 dinara. Knjiženje povećanja, odnosno smanjenja vrednosti zaliha na kraju godine, vršiće se preko računa Korekcija vrednosti zaliha. Zatvaranjem računa Korekcija vrednosti zaliha, njegov saldo će se preneti u račun dobitka i gubitka i povećaće ili smanjiti prihode. Jedan deo od ukupnih troškova po vrstama (2. 000 dinara) se odnosi na cenu koštanja gotovih proizvoda koji nisu prodati u tekućem periodu -proizvedeno je gotovih proizvoda po ceni koštanja od 11. 000 dinara, a prodato u iznosu od 9. 000 dinara. Sa druge strane, potrošen je deo zaliha nedovršene proizvodnje iz prethodnog perioda (1. 000 dinara), jer je proizvedeno gotovih proizvoda po ceni koštanja od 11. 000 dinara, a nedovršene proizvodnje po ceni koštanja od 10. 000 dinara. Na kontu Korekcija vrednosti zaliha će ostati saldo od 1. 000 dinara, koji će povećati prihode za taj iznos.

3. Aktivna i pasivna vremenska razgraničenja – Osnovi računovodstva Već je pomenuto da je prilikom utvrđivanja rezultata poslovanja preduzeća za određeni period, neophodno pretpostaviti prekid poslovanja. Na dan pretpostavljenog prekida poslovanja (31. 12) javiće se nepodudarnost između prihoda i naplata (primanja), sa jedne strane, i rashoda i isplata, sa druge strane. Radi pravilnijeg utvrđivanja periodičnih rezultata, odnosno raspodele prihoda i rashoda vremenskim periodima kojim pripadaju, formiraju se vremenska razgraničenja. Aktivna vremenska razgraničenja obuhvataju sve izdatke koji će u narednom obračunskom periodu postati rashod (tranzitorne pozicije aktive). Takođe, aktivna vremenska razgraničenja obuhvataju sve prihode proteklog obračunskog perioda, koji će tek u narednom periodu postati primanje (anticipativne pozicije aktive). Drugim rečima, aktivna vremenska razgraničenja (AVR) obuhvataju: (1) obračunate, a nenaplaćene prihode (2) unapred plaćene troškove.

Obračunati, a nenaplaćeni prihodi su prihodi proteklog perioda (recimo 2002. godine) koji će biti naplaćeni u sledećem periodu (2003. godine). U ovom slučaju prihod nastaje u 2002. godini, a primanja po osnovu tog prihoda u 2003. godini. Unapred plaćeni troškovi obuhvataju izdatke nastale u proteklom periodu (2002. ), a koji će biti rashod narednog perioda (2003. ) Obračunati, a nenaplaćeni prihodi bi najčešće bili prihodi od zakupnine, čije rate dospevaju za naplatu u budućem obračunskom periodu. Unapred plaćeni troškovi obuhvataju unapred plaćeno osiguranje, pretplate na časopise, unapred plaćene reklame itd. Za potrebe ove knjige, koristiće se sledeći računi aktivnih vremenskih razgraničenja (AVR):

Tekući račun 1) 24. 000 s Troškovi n 2) 3) 2. 000 proizvodnih usluga Razgraničenje troškova premija osiguranja 2) 2. 000 1) 24. 000 3) 2. 000

Na kraju 2002. godine (31. 12) saldo na računu Razgraničenje troškova premija osiguranja će iznositi 20. 000$ i taj iznos će biti prenet u naredni period, odnosno pojaviće se u početnom bilansu stanja na dan 1. 1. 2003. godine. Na ovaj način je izvršena pravilna periodizacija rezultata, odnosno razdvajanje unapred plaćenog troška na rashode tekućeg i narednog perioda. Deo troškova koji se odnose na 2002. godinu (4. 000$) će biti alocirani na taj period, dok će ostatak od 20. 000$ predstavljati trošak (rashod) u 2003. godini (od januara po do novembra krajem svakog meseca će se knjižiti troškovi neproizvodnih usluga I smanjivaće se saldo razgraničenja troškova osiguranja - krajem novembra 2003. račun razgraničenja će se zatvoriti).

nastavak Troškovi investicionog održavanja podrazumevaju velike i skupe popravke osnovnih sredstava. Recimo da je preduzeće kupilo novu mašinu u vrednosti od 1. 000$, koja će pet godina raditi bez velikih popravki, ali će posle pete godine morati da se uradi generalni remont, koji će koštati 100. 000$. Da se ne bi deformisao rezultat poslovanja (dobitak ili gubitak) za petu godinu, u slučaju da se ceo iznos unese kao trošak (rashod) tog perioda, troškovi investicionog održavanja se raspodeljuju na 5 godina. Svake godine bi se knjižio iznos od 20. 000$ kao trošak investicionog održavanja (proizvodnih usluga) i isti iznos na računu Razgraničenja troškova investicionog održavanja. Na kraju pete godine, kada dođe do isplate od 100. 000$ firmi koje obavlja remont, račun Razgraničenja troškova investicionog održavanja bi se „zatvorio". Za ove svrhe bi se po pravilu koristio račun Dugoročna rezervisanja za troškove investicionog održavanja Umesto Razgraničenja troškova investicionog održavanja, ali se zbog lakše ilustracije to zanemaruje.

Razgraničenje troškova investicionog održavanja 1) 1. 000 Troškovi proizvodnih usluga 1) 1. 000

AKTIVA A Neuplaćeni upisani kapital B STALNA IMOVINA 1. Nematerijalna ulaganja 2, Osnovna sredstva 3. Dugoročni finansijski plasmani C OBRTNA IMOVINA 1. Zalihe 1. 1. Materijal 1. 2. Nedovršena proizvodnja 1. 3. Gotovi proizvodi 1. 4. Roba 1. 5. Dati avansi za zalihe 2. Kratkoročna potraživanja 3. Kratkoročni finansijski plasmani 4. Gotovinski ekvivalenti i gotovina D AKTIVNA VREMENSKA RAZGRANIČENJA (AVR) E GUBITAK PASIVA A 1. 2. 3. B C 1. 2. D KAPITAL Osnovni kapital Rezerve Neraspoređeni dobitak DUGOROČNA REZERVIS ANJA OBAVEZE Dugoročne obaveze 1. 1. Dugoročni krediti 1. 2. Obaveze po osnovu obveznica 1. 3. Ostale dugoročne obaveze Kratkoročne obaveze 2. 1. Kratkoročni krediti 2. 2. Dobavljači 2. 3. Primljeni avansi 2. 4. Obaveze za zarade 2. 5. Obaveze za poreze i doprinose 2. 6. Ostale kratkoročne obaveze PASIVNA VREMENSKA RAZGRANIČENJA (PVR)

Prema Međunarodnim računovodstvenim standardima, koji se od nedavno primenjuju i u našoj zemlji, pozicije Gubitak i Neuplaćeni upisani kapital iskazivaće se, u bilansu, kao odbitna stavka od Sopstvenog kapitala, dakle ne više kao pozicije aktive.

KAKO UTVRDITI VISINU PRIHODA? Za utvrđivanje visine prihoda od prodaje relevantno je tržište, odnosno tržišna cena. Samo se prihodi od prodaje unutar preduzeća, odnosno prihodi po osnovu interne realizacije knjiže u visini cene koštanja jer bi, da to nije tako, u bilansu uspjeha došlo do priznavanja nerealizovanih dobitaka, što je suprotno načelu opreznosti. Treba razlikovati dva oblika interne realizacije: • unutar jednog, npr. , proizvodnog preduzeća, između poslovnih segmenata (videti i MRS 14) i • unutar ‘’grupe’’ povezanih preduzeća, kad do izražaja dolaze tzv. transferne cene.

POSLOVNI PRIHODI Grupa 60 – Prihodi od prodaje robe Grupa 61 – Prihodi od prodaje proizvoda i usluga Grupa 62 – Prihodi od aktiviranja učinaka i robe ? ? ? Grupa 63 – Promena vrednosti zaliha učinaka Grupa 64 – Prihodi od premija, subvencija, dotacija i sl. Grupa 65 – Drugi poslovni prihodi Grupa 67 – Ostali (vanredni) prihodi – deo prihoda u okviru ove grupe predstavlja ostale poslovne prihode.

KNJIGOVODSTVENO OBUHVATANJE PRIHODA OD PRODAJE Prihodi od prodaje proizvoda, robe, usluga 60, 61 – Prihodi od prodaje 243 – Blagajna 201, 202 – Potraživanja оd kupaca

OBUHVATANJE PROMENE VREDNOSTI ZALIHA UČINAKA Promena vrednosti zaliha vlastitih učinaka 630 – Povećanje. . 110 – Nedovršena proizvodnja 120 – Gotovi proizvodi 631 – Smanjenje. . .

OBUHVATANJE OSTALIH PRIHODA Na primer, dobitka od prodaje opreme 0230 – Oprema Ст) 10. 000 1) 10. 000 201 – Kupci u zemlji 0239 – IV opreme 1) 8. 000 Ст) 8. 000 6704 – Dobici od Prodaje 1) 5. 000 1) 3. 000 NETO PRINCIP!!!

PRIHODI OD AKTIVIRANJA UČINAKA q U čemu je ‘’problem’’ sa ovim prihodima? q Koja su trenutno važeća konta problematična? q Koji su primeri za to? q Koja od trenutno važećih konta nisu problematična? q Kako bi mogla izgledati ova grupa konta nakon određenih izmena Kontnog okvira koje se mogu očekivati? q Vrednovanje biološke imovine i poljoprivrednih proizvoda u skladu sa MRS 41 – Poljoprivreda i moguće promene u grupi konta 62

FINANSIJSKI PRIHODI U okviru grupe računa 66 – Finansijski prihodi, Kontni okvirom propisani su sledeći sintetički računi 660 – Finansijski prihodi od povezanih pravnih lica 661 – Prihodi od kamata, 662 – Pozitivne kursne razlike i 669 – Ostali finansijski prihodi

PRIHODI OD KAMATA Primer: Preduzeće prodaje opremu čija je pojedinačna prodajna cena 50. 000, 00 km a cena koštanja 35. 000, 00 KM na kredit od godinu dana, uz obavezno učešće od 10% i plaćanje preostalog duga u četiri jednake, kvartalne rate, uz ugovorenu kamatnu stopu od 12% na godišnjem nivou. Sadašnja vrednost ugovorene naknade iznosi: za učešće: 5. 000, 00 km za jednu kvartalnu ratu: 12. 106, 21 km.

RASPORED KVARTALNIH PLAĆANJA Anuitet Kamata Glavnica Ostatak 50. 000, 00 5. 000, 00 45. 000, 00 12. 106, 21 1. 350, 00 10. 756, 21 34. 243, 79 12. 106, 21 1. 027, 31 11. 078, 90 23. 164, 89 12. 106, 21 694, 95 11. 411, 26 11. 753, 63 12. 106, 21 352, 58 11. 753, 63 0, 00 53. 424, 84 50. 000, 00

ZATEZNA KAMATA I KAMATA NA DEPOZIT Preduzeće je na osnovu pravosnažne sudske presude izvršilo obračun zakonske zatezne kamate drugom preduzeću po osnovu nenaplaćenog potraživanja, u iznosu od 10. 000, 00. D 2205 – Potraživanja za zateznu kamatu 10. 000, 00 P 6616 – Prihodi od zateznih kamata u zemlji 10. 000, 00 -za obračun zakonske zatezne kamate. Iako je osnovno pravilo da se prihodi priznaju na obračunskoj a ne gotovinskoj osnovi, pojedini prihodi od kamata, poput kamata na depozit po viđenju, obično se knjiže kad banka izvrši doznaku iznosa obračunate kamate na žiro račun klijenta što se može smatrati prihvatljivim jer se radi o materijalno beznačajnim iznosima i iznosima koje klijent obično teško unaprijed može proceniti.

OSTALI FINANSIJSKI PRIHODI U okviru konta 669, u predloženom analitičkom kontnom planu nalaze se računi: 6690 – Prihodi od učešća u dobiti pravnih lica u zemlji, 6691 – Prihodi od učešća u dobiti pravnih lica u inostranstvu i 6699 – Ostali finansijski prihodi. Preduzeće koje izvrši ulaganje (novca, stvari ili prava) u kapital drugog preduzeća, odnosno koje kupi udele ili akcije drugog preduzeća, po osnovu ulaganja ostvaruje dva osnovna prava: • pravo na upravljanje preduzećem u koje je izvršeno ulaganje i • pravo na učešće u raspodeli dobitka (i/ili gubitka) kojeg to preduzeće ostvari.

MEĐUSOBNI ODNOS RAČUNA VLASTITOG KAPITALA = AKTIVA A = Sk + O ZADRŽANA ZARADA (Dobit OSNOVNI KAPITAL ULAGANJE AKCIONARA PASIVA RAČUN DIVIDENDI PRIHODA RAČUN RASHODA DAT U BILANSU USPEHA DAT U ZADRŽANOJ ZARADI

PRIHODI -prilivi ekonomske -uvećavaju vlasnički kapital. koristi; -povećanje sredstava preduzeća proistekla iz realizovanih učinaka, finansijskih plasmana i slučajnih okolnosti za koje ne postoji obaveza vraćanja - RASHODI smanjenja (odlivi) smanjuju vlasnički ekonomske koristi; kapital.

PRIHODI POSLOVNI FINANSIJSKI - prihodi od prodaje - kamate - prihodi u vlastitoj režiji - kursne razlike - ostali prihodi VANREDNI - prihod od prodaje značajnog dela dugotrajne imovine - veliki besplatni primitak - od naknade štete zbog katastrofa i sl.

RASHODI POSLOVNI FINANSIJSKI VANREDNI - materijalni troškovi - kamate - od katastrofa - troškovi plata - kursne razlike - otpisi zbog otuđenja - amortizacija - vrednosna usklađenja značajnog dela imovine

PRIVREMENI (obračunski, nominalni) RAČUNI STALNI daju prikaz akumulacije prihoda i rashoda u toku određenog računovodstvenog (obračunskog) perioda prenosi se saldo na rn vlastiti kapital (na početku nove godine nemaju saldo) (stanja, realni) RAČUNI prenosi se saldo u sledeći obračunski period, tj. preuzimaju početno stanje iz bilansa!

NAČELO RAČUNOVODSTVENOG PERIODA NAČELO TRAJNOSTI POSLOVANJA ? računovodstveni period -totalni rezultat! - utvrđivanje periodičnog rezultata! -vrednovanje po NV! -vrednovanje po LV! NAČELO prihodi se dodeljuju onom računovodstvenom periodu u kome je roba prodata ili usluge izvršene SUČELJAVANJA rashodi se dodjeljuju onom računovodstvenom periodu u kome su nastali, da bi se ostvario prihod

OBRAČUNSKO NAČELO RAČUNOVODSTVA priznavanje prihoda kada su ostvareni i prilagođavanje računa rashoda kada se pojave momenat kada je došlo do prodaje KOREKTIVNA KNJIŽENJA priznavanje učinaka transakcije kada nastanu, njihovo evidentiranje u računovodstvenim evidencijama kao i izveštavanje u finansijskim izveštajima u periodima na koje se odnose! evidentirani prihodi (troškovi) koji se moraju raspodijeliti između dva ili više računovodstvenih perioda! odgode ili obračunate a neplaćene obaveze ‘’akrual’’ priznavanje prihoda (troškova) koji je nastao ali nije evidentiran!

evidentirani troškovi koji se moraju raspodeliti između dva ili više računovodstvenih perioda! unapred plaćeni troškovi amortizacija postrojenja (zakupnina, osiguranje, potrošni materijal) i opreme

D UNAPRIJED PLAĆENI TROŠKOVI račun sredstava P korektivno knjiženje POTRAŽUJE IZNOS JE JEDNAK TROŠKU ISKORIŠĆENE ROBE ILI USLUGE D račun troškova korektivno knjiženje DUGUJE P

1. Na početku meseca, unapred smo platili dvomesečni zakup u iznosu od 800 eura! D unaprije plaćen zakup P 1. jan 800 400 31. jan IZNOS JE JEDNAK TROŠKU ISKORIŠĆENE ROBE ILI USLUGE D Troškovi zakupa 31. Jan 400 P

AMORTIZACIJA POSTROJENJA I OPREME KOREKTIVNI RAČUN D akumulisana amortizacija P korektivno knjiženje POTRAŽUJE iznos je jednak nabavnoj vrednosti dodeljen računovodstvenom periodu RAČUN TROŠKA trošak amortizacije D korektivno knjiženje DUGUJE P

RASPODJELA EVIDENTIRANIH PRIHODA IZMEĐU DVA ILI VIŠE RAČUNOVODSTVENIH PERIODA (odgođeni prihod) D račun obaveza P korektivno knjiženje DUGUJE IZNOS JE JEDNAK CENI IZVRŠENIH USLUGA ILI ISPORUČENE ROBE D račun prihoda korektivno knjiženje POTRAŽUJE P

U toku meseca primili smo 1. 000 € na ime avansne uplate. Na kraju mjeseca isporučili smo robu u vrenosti od 500 €. D P nezarađena naknada od usluge crtanja 31. jan 500 1. 000 15. jan IZNOS JE JEDNAK CENI IZVRŠENIH USLUGA ILI ISPORUČENE ROBE D zarađena naknada od usluge crtanja 31. jan 500 P

PRIZNAVANJE NEEVIDENTIRANIH PRIHODA (obračunati i nenaplaćeni prihod) D sredstvo-potraživanje P korektivno knjiženje DUGUJE IZNOS JE JEDNAK CENI IZVRŠENIH USLUGA D račun prihoda korektivno knjiženje POTRAŽUJE P

Ugovorili smo prodaju reklame u iznosu od 200 € (I reklama se pojavila 31. jan. ) D P potraživanja naknada 31. jan 200 IZNOS JE JEDNAK CENI IZVRŠENIH USLUGA D zarađene naknada za usluge 31. jan 200 P

PRIZNAVANJE NEEVIDENTIRANIH RASHODA (obračunati troškovi) D račun obaveza P korektivno knjiženje POTRAŽUJE IZNOS JE JEDNAK TROŠKU ZA NASTALE TROŠKOVE D račun troška korektivno knjiženje DUGUJE P

Procenili smo da će januarski udeo u porezu na dobiti za tu godinu biti 400€. D Obaveze za porez na dobit P 400 IZNOS JE JEDNAK TROŠKU ZA NASTALE TROŠKOVE D Rashod za porez na dobit 400 P

IZRADA FINANSIJSKIH IZVEŠTAJA NA OSNOVU KORIGOVANOG PROBNOG BILANSA vrši proveru salda računa nakon korektivnih knjiženja, a pre izrade finansijskih izveštaja KORIGOVANI PROBNI BILANS bilans uspeha se pravi na osnovu računa prihoda i rashoda spisak računa i salda nakon što su evidentirana i preneta korektivna knjiženja bilans stanja se pravi na osnovu računa sredstava i obaveza u korigovanom probnom bilansu i na osnovu računa zadržane zarade

ZAKLJUČNA KNJIŽENJA zatvaraju sve privremene račune na kraju svakog računovodstvenog perioda! knjiženja u dnevniku koji se obavlja na kraju jednog računovodstvenog perioda sumiraju prihode i rashode na zbirnom računu dobiti, tako da se neto dobitak (gubitak) može preneti na zadržanu zaradu!

PREGLED POCESA ZAKLJUČIVANJA račun rashoda račun prihoda xxx Zatvaranje (zaključivanje) računa rashoda Zatvaranje (zaključivanje) računa prihoda Rn Dobitka gubitka xxx xx Zatvaranje (zaključivanje) računa zbirne dobiti zadržana zarada dividenda xx xx Zatvaranje (zaključivanje) računa dividendi xx

PREGLED RAČUNOVODSTVENOG CIKLUSA POSLOVNE AKTIVNOSTI VREDNOVANJE 1. ANALIZIRANJE POSLOVNIH TRANSAKCIJA DONOSIOCI ODLUKE RAČUNOVODSTVENI CIKLUS 2. EVIDENTIRANJE (unos podataka); 3. PRENOŠENJE KNJIŽENJA I PRIPREMA PROBNOG BILANSA; 4. KORIGOVANJE RAČUNA I IZRADA KORIGOVANOG PROBNOG BILANSA; 5. ZAKLJUČIVANJE RAČUNA KOMUNIKACIJA 6. IZRADA FINANSIJSKOG IZVEŠTAJA

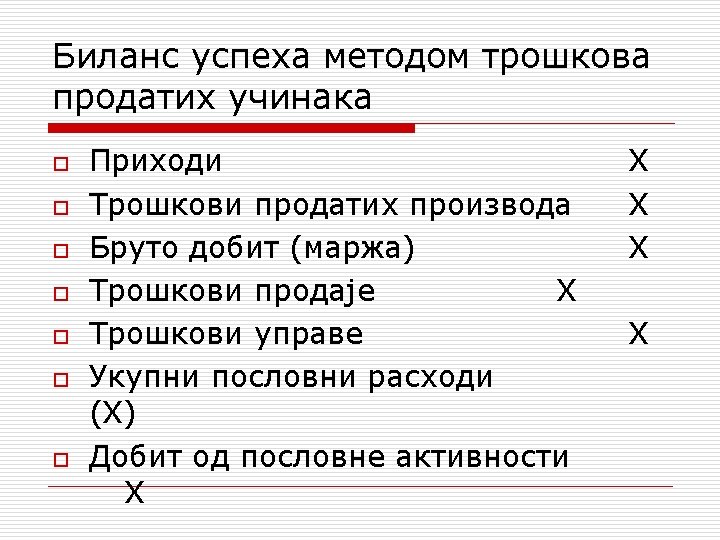

МЕТОDЕ BILANSIRANJA PERIODIČNOG REZULTATA METODA UKUPNIH TROŠKOVA METODA TROŠKOVA PRODATIH UČINAKA Navedene metode međusobno se razlikuju po strukturi i visini prihoda i rashoda perioda. Metoda troškova prodatih učinaka u prvi plan stavlja prihode ostvarene prodajom učinaka i povezuje ih sa njima pripadajućim rashodima. Metoda ukupnih troškova u prvi plan ističe troškove nastale u obračunskom periodu i povezuje ih sa njima pripadajućim prihodima. Prema tome, razlika između ove dve metode je u načinu utvrđivanja redovnog poslovnog rezultata (rezultata redovnih prihoda i redovnih rashoda). Načini utvrđivanja rezultata finansijsih rashoda i prihoda, kao i ostalih i revalorizacionih rashoda i prihoda se ne razlikuju.

UTICAJ METODA NA UKUPAN FINANSIJSKI REZULTAT Obe metode rezultiraju istom visinom ukupnog finansijskog rezultata, jer u potpunosti uvažavaju princip realizacije i princip opreznosti. Primena MRS, odnosno MSFI (Međunarodnih standarda finansijskog izeštavanja) otvara određene, ograničene mogućnosti da se finansijski rezultat delimično utvrdi i van bilansa uspeha, tj. direktno, u okviru bilansa stanja. Utvrđivanje određenih ’’delova’’ finansijskog rezultata direktno u bilansu stanja nije povezano sa napred pomenutim metodama već sa nastojanjima da se: • u bilans uspeha ne uključuju prihodi ili rashodi koji se odnose na već protekle obračunske periode (prihodi i rashodi iz ranijih godina), ili • da se u bilans uspeha ne uključuju određeni efekti koji, načelno, nemaju veze sa prihodima i rashodima (npr. , prodaja otkupljenih sopstvenih akcija ispod njihove nominalne vrednosti)

OSNOVNE PRETPOSTAVKE METODE UKUPNIH TROŠKOVA Metoda ukupnih troškova počiva na ideji da se poslovni rezultat jednog obračunskog perioda treba izračunati kao razlika između ukupnih ulaganja – izdataka izvršenih u tom periodu i efekata koji su iz tih izdataka proistekli. Ukupna ulaganja se evidentiraju u formi troškova po vrstama. Efekti se pojavljuju u obliku prihoda od prodaje (proizvoda, robe i usluga) i promjene vrijednosti krajnjih u odnosu na početne zalihe vlastitih učinaka (nedovršene proizvodnje, poluproizvoda i gotovih proizvoda). Metoda ukupnih troškova podrazumijeva primjenu bilansnog kontnog okvira koga, pored ostalog, karakteriše razdvajanje glavne knjige finansijskog od glavne knjige pogonskog – upravljačkog računovodstva.

VARIJANTE METODE TROŠKOVA UKUPNIH UČINAKA U zavisnosti od toga koje se sve zalihe uključuju u obračun rezultata razlikuju se: • metoda potpunih troškova ukupnih učinaka • prema kojoj se u obračun uključuju sve zalihe (zalihe materijala, robe, nedovršene proizvodnje i gotovih proizvoda) i • metoda nepotpunih troškova ukupnih učinaka • prema kojoj se u obračun uključuju samo zalihe nedovršene proizvodnje i gotovih proizvoda. Osim toga, u zavisnosti od podataka koji se unose u bilans uspeha, razlikuju se: • metoda troškova ukupnih učinaka po bruto principu i • metoda troškova ukupnih učinaka po neto principu. U domaćoj praksi se koristi metoda nepotpunih troškova ukupnih učinaka po neto principu.

METODA NEPOTPUNIH TROŠKOVA UKUPNIH UČINAKA PO NETO PRINCIPU Efekti koji mogu nastati iz ulaganja izvršenih u jednom obračunskom periodu, u proizvodnom preduzeću zavise od odnosa između proizvedenih i prodatih količina vlastitih učinaka. U zavisnosti od navedenog, moguće je razlikovati četiri slučaja: • preduzeće je u periodu vlastite učinke proizvodilo ali ih nije prodavalo – efekat izvršenih ulaganja u proizvodnju je rast zaliha; • proizvodnja i prodaja u jednom periodu su izjednačene – nasuprot izvršenim ulaganjima u proizvodnju stoje prihodi od prodaje; • proizvodnja u periodu je veća od prodaje u istom periodu – nasuprot troškovima proizvodnje stoje prihodi od prodaje i povećanje zaliha; • konačno, ako je proizvodnja u periodu manja od prodaje, nasuprot troškovima proizvodnje stoje prihodi od prodaje i smanjenje prihoda za iznos smanjenja krajnjih u odnosu na početne zalihe učinaka.

PRIKAZ BILANSA USPEHA (POSLOVNE AKTIVNOSTI) Period u kome se odvijala proizvodnja а prodaje niје bilо: RASHODI Troškovi pо vrstama PRIHODI Povećanje zaliha učinaka Period u kome је proizvodnja bilа izjednačena prodaji: RASHODI Troškovi pо vrstamа PRIHODI Prihodi оd prodaje got. proizvoda

PRIKAZ BILANSA USPEHA (POSLOVNE AKTIVNOSTI) Period u komе је proizvodnja većа оd prodaje: RASHODI Troškovi pо vrstamа PRIHODI Prihodi оd prodaje + Povećanje vrednosti zalihа Periodu u komе је prodaja većа оd proizvodnje: RASHODI Troškovi pо vrstamа PRIHODI Prihodi оd prodaje – Smanjenje vrednosti zaliha Zadnjem prikazu bi odgovarao i slučaj pretpostavljenog preduzeća које је u јеdnоm periodu ostvarilo prodaju ali ne i proizvodnju.

ODNOS FINANSIJSKOG I POGONSKOG RAČUNOVODSTVA 900 – Rn zа preuzimanje zaliha (1) 120 – Gotovi proizvodi So) 10. 000 960 – Proizvodi u skladištu 902 – Rn zа preuz. troškova (1) 92 – Troš. nabave, . . . (2) 93 – Tr. proizvodnje (2) 94 – Tr. prodaje (2)

ŠTA SЕ DЕŠАVА U POGONSKOM RAČUNOVODSTVU? 92 – Tr. nabave, . . . 95 – Nosioci troš. 960 – Gotovi proizv. 93 – Tr. proizvodnje 94 – Тr. prodaje 982 – Тr. perioda 980 – Тr. prod. proizv.

OBUHVATANJE PROMENE VREDNOSTI ZALIHA UČINAKA 630 – Povećanje. . 110 – Nedovršena proizvodnja 120 – Gotovi proizvodi 631 – Smanjenje. . .

PRENOS PRIHODA I RASHODA 6–PRIHODI 5–RASHODI Poslovni Finansijski Ostali – vanredni Revalorizacioni 690 – Prenos prihoda Rn 710 Rn 711 Ostali – vanredni Revalorizacioni 590 – Prenos rashoda Rn 712 Rn 713

PROCEDURA U OKVIRU KLASE 7 – OTVARANJE I ZAKLJUČAK. . . Na računima 710, 711, 712 i 713, utvrđuju se parcijalni rezultati iz redovnih, finansijskih, ostali (vanrednih) i revalorizacionih prihoda i rashoda, respektivno. Svi parcijalni rezultati se prenose na konto 714 – Prenos ukupnog rezultata. Ukupan rezultat se sa konta 714 prenosi na konto 720 – Račun dobitka i gubitka. Sa konta 720 se izdvaja dio koji se odnosi na porez na dobit (konto 721), zatim eventualne druge isplate na teret bruto dobitka (konto 722) a razlika se prenosi na kontoi 723 – Prenos dobitka ili gubitka, odakle se uključuje u bilans stanja, tj. na konto 321 ili 331, u zavisnosti od toga da li je ostvaren dobitak ili gubitak. Porez na dobitak se sa konta 721 prenosi na konto 464 – Obaveze za porez na dobit, ili na konto 223 – Potraživanja za više plaćene poreze i doprinose.

OBRAČUN NETО DOBITKA 714 – Prenos ukupnog rezult. 720 – Rn dobitka ili gubitka So). . . 721 – Porez nа dobit 722 – Druge ispl. iz dobitka 723 – Prenos dobit. ili gubit. 321 – Neraspoređeni dobitak

OBRAČUN NETО GUBITKA 714 – Prenos ukupnog rezult. 720 – Rn dobitka ili gubitka So). . . 721 – Porez nа dobit 723 – Prenos dobit. ili gubit. 722 – Druge ispl. iz dobitka 331 – Gubitak tekuće godine