NERACA AKRUAL Disajikan dalam Diklat Teknis Pengelolaan Keuangan

adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan")

Ciri utama struktur pemerintahan dan pelayanan yang diberikan: (1)")

masyarakat; (b) wakil")

BASIS AKRUAL (Baru) • Basis Kas adalah basis •")

: Psl 1 UU 17/2003 • Pendapatan negara/daerah dalah hak")

: 1. Meningkatkan efisiensi dan efektivitas (penganggaran, akuntansi dan pelaporan) 2. Meningkatkan")

: 1. Gambaran yang utuh atas posisi keuangan pemerintah 2. Informasi yang")

: 1. Akuntansi berbasis kas tidak menghasilkan informasi yang cukup misal transaksi")

adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan dan elemen")

BASIS AKRUAL (Baru) 1. Laporan")

1. Laporan Realisasi Anggaran (LRA)")

")

adalah laporan yang menyajikan informasi tentang penjelasan atau")

Mengungkapkan informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi; (b)")

Menyajikan rincian dan penjelasan masing pos yang disajikan pada lembar")

No. Umur Piutang Pajak Daerah Besar Penyisihan Piutang Tidak")

No. Umur Piutang Selain Pajak dan Retribusi Daerah/ Piutang")

No. 1 Uraian Lusin/Satuan (Rp) Peralatan dan")

. •")

Pendapatan Hibah dari.")

berdasarkan hasil stock Beban")

- Slides: 59

NERACA AKRUAL Disajikan dalam Diklat Teknis Pengelolaan Keuangan Berbasis Akrual

Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan serta penginterpretasian atas hasilnya.

Standar Akuntansi Pemerintahan(SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Pasal 4 PP 71 th 2010 (1) Pemerintah menerapkan SAP Berbasis Akrual.

Tujuan penyusunan/penetapan Standar Akuntansi a. l: sebagai acuan bagi: a. Penyusun laporan keuangan dalam menanggulangi masalah akuntansi yang belum diatur dalam standar; b. Pemeriksa dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan standar; dan c. Para pengguna laporan keuangan dalam menafsirkan informasi yang disajikan pada laporan keuangan yang disusun sesuai dengan standar

Ciri-ciri penting lingkungan pemerintahan (a) Ciri utama struktur pemerintahan dan pelayanan yang diberikan: (1) bentuk umum pemerintahan dan pemisahan kekuasaan; (2) sistem pemerintahan otonomi & transfer pendapatan antar pemerintah; (3) pengaruh proses politik; (4) hubungan antara pembayaran pajak dgn pelayanan pemerintah. (b) Ciri keuangan pemerintah yang penting bagi pengendalian: (1) anggaran sebagai pernyataan kebijakan publik, target fiskal, dan sebagai alat pengendalian; (2) investasi dalam aset yang tidak langsung menghasilkan pendapatan; (3) kemungkinan penggunaan akuntansi dana untuk tujuan pengendalian; dan (4) Penyusutan nilai aset sebagai sumber daya ekonomi karena digunakan dalam kegiatan operasional pemerintahan.

Anggaran, akuntansi , & pelaporan keuangan Fungsi anggaran di lingkungan pemerintah berpengaruh penting dlm akuntansi dan pelaporan keuangan, a. l karena: (a) Anggaran merupakan pernyataan kebijakan publik. (b) Anggaran merupakan target fiskal yg menggambarkan keseimbangan antara belanja, pendapatan, dan pembiayaan yang diinginkan. (c) Anggaran menjadi landasan pengendalian yang memiliki konsekuensi hukum. (d) Anggaran memberi landasan penilaian kinerja pemerintah. (e) Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan pemerintah sebagai pernyataan pertanggungjawaban pemerintah kepada publik.

Pengguna laporan keuangan pemerintah kelompok utama, namun tidak terbatas pada: (a) masyarakat; (b) wakil rakyat, lembaga pengawas, dan lembaga pemeriksa; (c) pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; dan (d) pemerintah.

PERANAN LAPORAN KEUANGAN Lap Keu disusun utk menyediakan informasi yg relevan mengenai posisi keuangan dan seluruh transaksi yg dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan digunakan untuk mengetahui: 1. Nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan 2. Menilai kondisi keuangan 3. Mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan 4. Membantu menentukan ketaatannya terhadap peraturan perundangan Laporan Keuangan untuk kepentingan: 1. Akuntabilitas 2. Manajemen 3. Transparansi 4. Keseimbangan Antargenerasi 5. Evaluasi Kinerja

SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBD. Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

DASAR HUKUM PP 71/2010 • Tentang SAP • Ketentuan lebih lanjut mengenai penerapan Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual secara bertahap pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri. PERMENDAGRI 64/2013 • Tentang Penerapan SAP Berbasis Akrual pada Pem. Da • Pengaturan Penerapan SAP Berbasis Akrual pada Pemda: a. Perkada Kebijakan Akuntansi dan Perkada SAPD paling lambat 31 Mei 2014; b. Penerapan pada Pemda paling lambat mulai TA 2015

BASIS AKUNTANSI BASIS KAS (Lama) BASIS AKRUAL (Baru) • Basis Kas adalah basis • Basis akrual adalah basis • Basis Kas diterapkan • Basis akrual diterapkan akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat kas atau setara kas diterima atau dibayar. utk pengakuan Pendapatan - LRA, Belanja, dan Pembiayaan akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas diterima atau dibayarkan untuk pengakuan Pendapatan. LO, Beban, Aset, Kewajiban, dan Ekuitas

Mengapa Harus Akrual ? (Yuridis): Psl 1 UU 17/2003 • Pendapatan negara/daerah dalah hak pemerintah pusat/daerah yang diakui sebagai penambah nilai kekayaan bersih • Belanja negara/daerah adalah kewajiban pemerintah pusat/daerah yang diakui sebagai pengurang nilai kekayaan bersih Psl 36 ayat (1) UU 17/2003 • Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun Psl 70 ayat (2) UU 1/2004 • Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya tahun anggaran 2008 12

HARUS AKRUAL (Tujuan): 1. Meningkatkan efisiensi dan efektivitas (penganggaran, akuntansi dan pelaporan) 2. Meningkatkan pengendalian fiskal, manajemen asset 3. Meningkatkan akuntabilitas dalam program penyediaan barang dan jasa oleh pemerintah 4. Informasi yang lebih lengkap bagi pemerintah untuk pengambilan keputusan 5. Mereformasi sistem anggaran belanja 6. Transparansi yang lebih luas atas biaya pelayanan yang dilakukan oleh pemerintah 13

HARUS AKRUAL (Manfaat): 1. Gambaran yang utuh atas posisi keuangan pemerintah 2. Informasi yang sebenarnya kewajiban pemerintah 3. Lebih familiar pada lebih banyak orang dan lebih komprehensif dalam penyajian informasinya 4. Standar yang dapat diterima umum 5. Memperkuat pengelolaan dan pengembangan anggaran, khususnya melalui pengakuan dan pengendalian asset dan kewajiban pemerintah 6. Sesuai Statistik Keuangan Pemerintah (GFS) yang dipraktikkan secara internasional 14

HARUS AKRUAL (ALASAN): 1. Akuntansi berbasis kas tidak menghasilkan informasi yang cukup misal transaksi non kas untuk pengambilan keputusan ekonomi misalnya informasi tentang hutang dan piutang, sehingga penggunaan basis akrual sangat disarankan 2. Akuntansi berbasis akrual menyediakan informasi yang tepat untuk menggambarkan biaya operasi yang sebenarnya (full costs of operation) 3. Akuntansi berbasis akrual dapat menghasilkan informasi yang dapat diandalkan dalam informasi asset dan kewajiban. 4. Akuntansi berbasis akrual yang menghasilkan informasi keuangan yang komprehensif, misalnya penghapusan hutang yang tidak ada pengaruhnya di laporan berbasis kas 15

Kebijakan Akuntansi adalah prinsip-prinsip, dasar-dasar, konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan Akuntansi Pemerintah Daerah adalah prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh pemerintah daerah sebagai pedoman dalam menyusun dan menyajikan laporan keuangan pemerintah daerah untuk memenuhi kebutuhan pengguna laporan keuangan dalam rangka meningkatkan keterbandingan laporan keuangan terhadap anggaran, antar periode maupun antar entitas.

TUJUAN KEBIJAKAN AKUNTANSI • Sebagai acuan penyusun laporan keuangan dalam menanggulangi masalah akuntansi yang terjadi terkait dengan transaksi-transaksi keuangan yang ada; (digunakan PPK-SKPD dan Fungsi Akuntansi utk menyusun LKPD) • Sebagai acuan pemeriksa dalam memberikan opini mengenai laporan keuangan yang disusun oleh pemerintah daerah

KEBIJAKAN AKUNTANSI PEMDA Terdiri dari : KEB. AKUNTANSI PELAPORAN KEUANGAN • memuat penjelasan atas unsur-unsur laporan keuangan yang berfungsi sebagai panduan dalam penyajian pelaporan keuangan KEB. AKUNTANSI AKUN • mengatur definisi, pengakuan, pengukuran, penilaian dan/atau pengungkapan transaksi atau peristiwa sesuai dengan PSAP atas : - pemilihan metode akuntansi atas kebijakan akuntansi dalam SAP - pengaturan yang lebih rinci atas kebijakan akuntansi dalam SAP

SISTEMATIKA PENYAJIAN DALAM KEBIJAKAN AKUNTANSI A. Kebijakan Akuntansi Pelaporan Keuangan B. Kebijakan Akuntansi Akun 1. Kebijakan Akuntansi Aset 2. Kebijakan Akuntansi Kewajiban 3. Kebijakan Akuntansi Ekuitas 4. Kebijakan Akuntansi Pendapatan-LRA 5. Kebijakan Akuntansi Belanja 6. Kebijakan Akuntansi Transfer 7. Kebijakan Akuntansi Pembiayaan 8. Kebijakan Akuntansi Pendapatan-LO 9. Kebijakan Akuntansi Beban 10. Kebijakan Akuntansi Koreksi

Sistem Akuntansi Pemerintah Daerah (SAPD) adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan di lingkungan organisasi pemerintahan daerah. Pedoman umum Sistem Akuntansi Pemerintahan diperlukan dalam rangka mewujudkan konsolidasi fiskal dan statistik keuangan Pemerintah secara nasional.

Pengakuan adalah proses penetapan terpenuhinya kriteria pencatatan suatu kejadian atau peristiwa dalam catatan akuntansi sehingga akan menjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas, pendapatan-LRA, belanja, pembiayaan, pendapatan-LO dan beban, sebagaimana akan termuat pada laporan keuangan entitas pelaporan yang bersangkutan.

Pengukuran & Pengungkapan Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Pengungkapan adalah laporan keuangan yang menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna.

Entitas Akuntansi & Entitas Pelaporan Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/ pengguna barang yang wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi atau entitas pelaporan yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

LAPORAN KEUANGAN PEMDA, komponen t. d: BASIS KAS (Lama) BASIS AKRUAL (Baru) 1. Laporan Realisasi Anggaran (LRA) 2. Neraca 3. Laporan Arus Kas (LAK) 4. Catatan Atas Laporan Keuangan (Ca. LK) 1. Laporan Realisasi Anggaran (LRA) 2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL) 3. Laporan Operasional (LO) 4. Laporan Perubahan Ekuitas (LPE) 5. Neraca 6. Laporan Arus Kas (LAK) 7. Catatan Atas Laporan Keuangan (Ca. LK)

LAPORAN KEUANGAN SKPD, komponen t. d: BASIS KAS (Lama) 1. Laporan Realisasi Anggaran (LRA) 2. Neraca 3. Catatan Atas Laporan Keuangan (Ca. LK) BASIS AKRUAL (Baru) 1. Laporan Realisasi Anggaran (LRA) 2. Laporan Operasional (LO) 3. Laporan Perubahan Ekuitas (LPE) 4. Neraca 5. Catatan Atas Laporan Keuangan (Ca. LK)

KOMPONEN LAPORAN KEUANGAN: 1. 2. 3. 4. 5. 6. 7. Laporan Realisasi Anggaran (LRA) Laporan Perubahan Saldo Anggaran Lebih (LPSAL) Neraca Laporan Operasional (LO) Laporan Arus Kas (LAK) Laporan Perubahan Ekuitas (LPE) Catatan atas Laporan Keuangan (Ca. LK) Laporan berkualitas jika: 1. Relevan 2. Andal 3. Dapat dibandingkan 4. Dapat dipahami

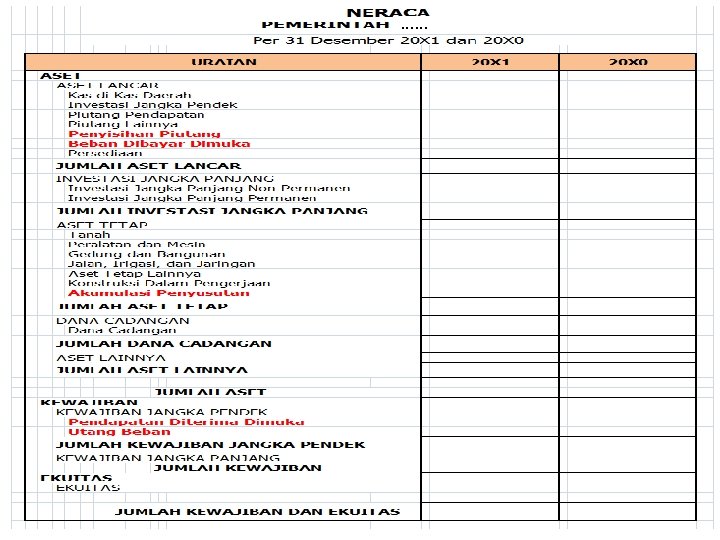

Neraca adalah laporan yang menyajikan informasi posisi keuangan suatu entitas pelaporan mengenai aset, utang dan ekuitas dana pada tanggal tertentu.

Catatan atas Laporan Keuangan (Ca. LK) adalah laporan yang menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA, LPSAL, LO, LPE, Neraca dan LAK dalam rangka pengungkapan yang memadai.

Muatan Ca. LK (a) Mengungkapkan informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi; (b) Menyajikan informasi tentang kebijakan fiskal/ keuangan dan ekonomi makro; (c) Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target; (d) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi dan kejadian-kejadian penting lainnya;

Muatan Ca. LK (e) Menyajikan rincian dan penjelasan masing pos yang disajikan pada lembar muka laporan keuangan; (f) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan; (g) Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan;

KAS DAN SETARA KAS DEFINISI DAN KLASIFIKASI • Kas dan Setara Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintah daerah yang sangat likuid yang siap dijabarkan/dicairkan menjadi kas serta bebas dari risiko perubahan nilai yang signifikan. • Kas juga meliputi seluruh Uang Yang Harus Dipertanggungjawabkan (UYHD) yang wajib dipertanggungjawabkan dilaporkan dalam neraca. Saldo simpanan di bank yang setiap saat dapat ditarik atau digunakan untuk melakukan pembayaran.

Kas di Kas Daerah Potongan Pajak dan Lainnya Kas Transitoris Kas Lainnya Kas di Bendahara Penerimaan Pendapatan Yang Belum Disetor Kas di Bendahara Pengeluaran Sisa Pengisian Kas UP/GU/TU Pajak di SKPD yang Belum Disetor Kas di BLUD Kas Tunai BLUD Kas di Bank BLUD Pajak yang Belum Disetor BLUD Uang Muka Pasien RSUD/BLUD Kas di Bendahara FKTP Setara Kas Deposito (kurang dari 3 bulan) Kas Tunai dan Bank di FKTP Deposito (kurang dari 3 bulan) Surat Utang Negara /Obligasi (kurang dari 3 bulan)

Jak. Akt PIUTANG 1 PENILAIAN • Piutang disajikan sebesar nilai bersih yang dapat direalisasikan (net realizable value). • Nilai bersih yang dapat direalisasikan adalah selisih antara nilai nominal piutang dengan penyisihan piutang. v Dasar yang digunakan untuk menghitung penyisihan piutang adalah kualitas piutang. Kualitas piutang dikelompokkan menjadi 4 (empat) dengan klasifikasi sebagai berikut: 1. Kualitas Piutang Lancar; 2. Kualitas Piutang Kurang Lancar; 3. Kualitas Piutang Diragukan; 4. Kualitas piutang Macet.

Jak Akt Penyisihan PIUTANG (2) No. Umur Piutang Pajak Daerah Besar Penyisihan Piutang Tidak Tertagih 1. Piutang dengan Umur 1 -2 Tahun 25 % 2. Piutang dengan Umur di atas 2 -3 Tahun 35 % 3. Piutang dengan Umur di atas 3 -4 Tahun 50 % 4. Piutang dengan Umur di atas 4 -5 Tahun 75 % 5. Piutang dengan Umur di atas 5 Tahun 100 % No. Umur Piutang Retribusi Daerah Besar Penyisihan Piutang Tidak Tertagih 1. Piutang dengan Umur 1 -2 Tahun 25 % 2. Piutang dengan Umur di atas 2 -3 Tahun 50 % 3. Piutang dengan Umur di atas 3 Tahun 100 %

Jak Akt Penyisihan PIUTANG (3) No. Umur Piutang Selain Pajak dan Retribusi Daerah/ Piutang Lain-lain Besar Penyisihan Piutang Tidak Tertagih 1. Piutang dengan Umur 1 -2 Tahun 25 % 2. Piutang dengan Umur di atas 2 -3 Tahun 35 % 3. Piutang dengan Umur di atas 3 -4 Tahun 50 % 4. Piutang dengan Umur di atas 4 -5 Tahun 75 % 5. Piutang dengan Umur di atas 5 Tahun 100 %

PERSEDIAAN DEFINISI • Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

METODE PENCATATAN PERSEDIAAN Metode Pengakuan Beban Persediaan 1. Pendekatan Aset 2. Pendekatan Beban Metode Sistem Pencatatan Persediaan 1. Metode Perpetual 2. Metode Periodik Metode Pengukuran Persediaan 1. Metode Masuk Pertama Keluar Pertama (MPKP)/ FIFO. 2. Metode Rata-Rata Tertimbang 3. Metode Harga Pembelian Terakhir

KLASIFIKASI BAS PERSEDIAAN Persediaan Bahan Pakai Habis • Persediaan Alat Tulis Kantor • Persediaan Dokumen/Administrasi Tender • Persediaan Alat Listrik dan elektronik ( lampu pijar, battery kering) • Persediaan Perangko, materai dan benda pos lainnya • Persediaan Peralatan kebersihan dan bahan pembersih • Persediaan Bahan Bakar Minyak/Gas • Persediaan Isi tabung pemadam kebakaran • Persediaan Isi tabung gas Persediaan Bahan/Material • Persediaan Bahan baku bangunan • Persediaan Bahan/bibit tanaman • Persediaan Bibit ternak • Persediaan Bahan obat-obatan • Persediaan Bahan kimia • Persediaan Bahan Makanan Pokok Persediaan Barang Lainnya • Persediaan Barang yang akan Diberikan Kepada Pihak Ketiga

ASET TETAP DEFINISI : • Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari dua belas bulan untuk digunakan, atau dimaksudkan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. • Kriteria yang harus dipenuhi agar suatu aset berwujud dapat diakui sebagai aset tetap, yaitu (1) berwujud, (2) mempunyai masa manfaat lebih dari 12 bulan, (3) biaya perolehan dapat diukur secara andal, (4) tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan (5) diperoleh atau dibangun dengan maksud untuk digunakan

PENGUKURAN AKTIVA TETAP q Aset tetap dinilai dengan biaya perolehan. Biaya perolehan merupakan jumlah kas atau setara kas yang telah dan yang masih wajib dibayarkan atau nilai wajar imbalan lain yang telah dan yang masih wajib diberikan untuk memperoleh suatu aset pada saat perolehan atau konstruksi sampai dengan aset tersebut dalam kondisi dan tempat yang siap untuk dipergunakan.

PENGUKURAN AKTIVA TETAP Aset tetap dinilai dengan biaya perolehan. Biaya perolehan merupakan jumlah kas atau setara kas yang telah dan yang masih wajib dibayarkan atau nilai wajar imbalan lain yang telah dan yang masih wajib diberikan untuk memperoleh suatu aset pada saat perolehan atau konstruksi sampai dengan aset tersebut dalam kondisi dan tempat yang siap untuk dipergunakan. Contoh: Pada tanggal 21 Oktober 2015, dilakukan pembelian 10 unit Air Conditioner (AC) seharga Rp 4. 000, 00/unit. Biaya pengiriman dan pemasangan ke 10 unit AC tsb adalah Rp 700. 000, 00. Untuk pengadaan AC tsb, terdapat honorarium panitia pengadaan sebesar Rp 300. 000, 00 dan honorarium pemeriksa barang sebesar Rp 200. 000, 00. Dari transaksi tsb dapat diketahui bahwa biaya perolehan ke 10 unit AC tsb adalah sebesar Rp 41. 200. 000, 00 yang terdiri dari harga pembelian Rp 40. 000, 00 dan biaya-biaya lainnya sampai AC tersebut siap untuk dipergunakan sebesar Rp 1. 200. 000, 00.

KLASIFIKASI ASET TETAP • • • TANAH PERALATAN DAN MESIN GEDUNG DAN BANGUNAN JALAN, IRIGASI DAN JARINGAN ASET TETAP LAINNYA KONSTRUKSI DALAM PENGERJAAN (KDP)

Batasan minimal KAPITALISASI ASET TETAP (capitalization thresholds) No. 1 Uraian Lusin/Satuan (Rp) Peralatan dan Mesin, terdiri atas: a. Alat Berat Rp. 500. 000, 00 b. Alat-alat Angkutan Rp. 500. 000, 00 c. Alat-alat Bengkel dan Alat Ukur Rp. 500. 000, 00 d. Alat-alat Pertanian/Peternakan Rp. 500. 000, 00 e. Alat-alat Kantor dan Rumah Tangga Rp. 500. 000, 00 f. Alat Studio dan Alat Komunikasi Rp. 500. 000, 00 g. Alat-alat Kedokteran Rp. 500. 000, 00 h. Alat-alat Laboratorium Rp. 500. 000, 00 i. Alat Keamanan 2 Jml Harga Set/ Rp. 500. 000, 00 Gedung dan Bangunan, yang terdiri atas a. Bangunan Gedung Rp. 10. 000, 00

KAPITALISASI pengeluaran setelah perolehan / pengeluaran pemeliharaan • Manfaat ekonomi atas aset tetap yang dipelihara: – – bertambah ekonomis/efisien, dan/atau bertambah umur ekonomis, dan/atau bertambah volume, dan/atau bertambah kapasitas produksi • Nilai rupiah pengeluaran belanja atas pemeliharaan aset tetap tersebut material/melebihi batasan minimal kapitalisasi aset tetap yang ditetapkan (capitalization thresholds).

PENYUSUTAN • Metode penyusutan yang dipergunakan adalah Metode garis lurus (straight line method). • Nilai penyusutan untuk masing-masing periode diakui sebagai beban penyusutan dicatat pada Akumulasi Penyusutan Aset Tetap sebagai pengurang nilai aset tetap.

CONTOH KEBIJAKAN PENYUSUTAN

Kodifikasi Uraian 1 1 1 3 3 3 2 2 22 23 24 25 26 Alat Kesehatan Unit-Unit Laboratorium Alat Peraga/Praktek Sekolah Unit Alat Laboratorium Kimia Nuklir Alat Laboratorium Fisika Nuklir / Elektronika 1 1 3 3 2 2 1 1 1 1 1 3 3 3 3 3 2 2 2 3 3 3 27 Alat Proteksi Radiasi / Proteksi Lingkungan 28 Radiation Aplication and Non Destructive Testing Laboratory (BATAM) 29 Alat Laboratorium Lingkungan Hidup 30 Peralatan Laboratorium Hidrodinamika 31 Senjata Api 32 Persenjataan Non Senjata Api 33 Alat Keamanan dan Perlindungan Gedung dan Bangunan 1 Bangunan Gedung Tempat Kerja 2 Bangunan Gedung Tempat Tinggal 3 Bangunan Menara 4 Bangunan Bersejarah 5 Tugu Peringatan 6 Candi 7 Monumen/Bangunan Bersejarah 8 Tugu Peringatan Lain 9 Tugu Titik Kontrol/Pasti 10 Rambu-Rambu 11 Rambu-Rambu Lalu Lintas Udara Masa Manfaat (Tahun) 5 8 10 15 15 10 10 7 15 10 3 5 50 50 40 50 50

PERMASALAHAN ASET TETAP 1. Angka saldo rek Aset Tetap di neraca tidak/belum didukung dengan rincian asetnya dalam KIB maupun KIR 2. Barang/aset tidak didukung dengan dokumen kepemilikan yang sah dan valid. 3. Banyak aset yang tidak terdata/tidak tercatat / dalam neraca atau bahkan tidak bertuan. 4. Terdapat aset tetap yg nilai dan jenisnya tdk dpt diidentifikasi krn masih disajikan dlm bentuk paket/glondongan 5. Aset Masih tercatat di KIB, namun fisiknya sudah tidak ada/ tidak jelas keberadaannya

DATA ASET DI NERACA DATA ASET DI PENGURUS BARANG • TANAH • PERALATAN DAN MESIN • GEDUNG DAN BANGUNAN KIB C • JALAN, IRIGASI DAN JARINGAN KIB D • ASET TETAP LAINNYA KIB E • KONSTRUKSI DALAM PENGERJAAN (KDP) KIB F KIB A KIB B KIR

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah daerah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah daerah maupun masyarakat serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah daerah.

Ekuitas adalah kekayaan bersih pemerintah daerah yang merupakan selisih antara aset dan kewajiban pemerintah daerah. Ekuitas = Aset - Kewajiban

Penyajian kembali/ Restatement pasal 9 permendagri 64/2013 Pemerintah daerah menyajikan kembali LRA, Neraca dan LAK tahun sebelumnya pada tahun pertama penerapan SAP berbasis akrual.

CONTOH – akuntansi aset tetap 1. Pihak-pihak yang terkait : – Pengurus Barang/Penyimpan Barang – Bendahara Pengeluaran – PPTK – PPK SKPD – BUD – Pihak ketiga 2. Bukti transaksi /Dokumen terkait : § Berita Acara Serah Terima (BAST) § SP 2 D LS § SPJ Bendahara Pengeluaran § Dokumen Kontrak/Perjanjian § Keputusan Kepala Daerah tentang Penghapusan Aset 55

JURNAL STANDAR - PENAMBAHAN ASET TETAP Pembelian aset melalui Bendahara Pengeluaran dengan Uang Persediaan 1 Saat pengeluaran kas melalui Aset Tetap (Debet) Bendahara Kas di Bendahara Pengeluaran (Kredit) Pengeluaran 2 Saat pencairan SP 2 D GU di SKPD Belanja Modal. . . . (Debet) Perubahan SAL (Kredit) Perolehan aset melalui mekanisme SPM – LS 3 Jurnal di SKPD Aset Tetap (Debet) R/K PPKD (Kredit) Belanja Modal. . . . (Debet) Perubahan SAL (Kredit) 4 Jurnal di PPKD R/K SKPD (Debet) Kas Di Kas Daerah (Kredit) Utang PFK (Kredit) 56

PENAMBAHAN ASET TETAP PENERIMAAN HIBAH ASET TETAP 1 Aset Tetap (Debet) Pendapatan Hibah dari. . . . -LO (Kredit) 57

JURNAL STANDAR PENYESUAIAN AKHIR TAHUN 1 Pengakuan persediaan Persediaan (Debet) berdasarkan hasil stock Beban Persediaan (Kredit) opname (dengan metode periodik) 2 Penyusutan Aset Tetap Beban Penyusutan Aset Tetap (Debet) Akumulasi Penyusutan (Kredit) 3 Penyisihan Piutang Beban Penyisihan Piutang (Debet) Penyisihan Piutang (Kredit) 58

WASALAMU’ALAIKUM WR WB TERIMA KASIH SEMOGA SUKSES