GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE

DISCRIMINAÇÃO 1. RECEITA TOTAL 2.")

APOIO")

CONSTRUÇÃO DE UNIDADES DO ENSINO FUNDAMENTAL – MURO,")

AÇÕES E SUBTÍTULOS NOVOS • AÇÃO = Solicitação à SUPLAN, por meio de")

OPERAÇÕES ESPECIAIS Caracterizam-se por despesas que não contribuem para a manutenção, expansão ou")

PROJETO DE GRANDE VULTO São projetos que tenham valor estimado superior a R$")

PROJETO DE GRANDE VULTO Cada unidade gestora do Poder Executivo encaminhará à CEOF/CLDF,")

SENTENÇAS JUDICIAIS Ø CLASSIFICAÇÃO ORÇAMENTÁRIA: Função: 28 – Encargos Especiais; Subfunção: 846 –")

DESPESAS COM TI E COMUNICAÇÃO Ações específicas, padronizadas e comuns: Ação 2557 –")

RECEITAS DIRETAMENTE ARRECADADAS “. . . serão programadas para atender, preferencialmente, gastos com")

ELEMENTO 51 Em atividade ou operação especial não poderá conter programação para o")

DEMONSTRATIVO DO INÍCIO E TÉRMINO DA PROGRAMAÇÃO Propostas com Elemento de Despesa 51")

SUBFUNÇÕES OCA 243: ASSISTÊNCIA À CRIANÇA E AO ADOLESCENTE 361: ENSINO FUNDAMENTAL 362:")

IDENTIFICAÇÕES NO PT (*) Prioridades LDO; (**) Projetos em Andamento; (***) Conservação do")

UTILIZAÇÃO IMPRÓPRIA DE ELEMENTO DE DESPESA É vedada a utilização em projetos e")

MODALIDADE 91 Visa dar transparência e eliminar a dupla contagem de recursos. Ocorre")

OPERAÇÕES DE CRÉDITO Somente poderão ser incluídas no PLOA 2013 dotações relativas as")

TETOS ORÇAMENTÁRIOS Estarão disponíveis no SIGGO “verifica limite” em 11/07/12 conforme cronograma da")

RECURSOS PARA RIDE As unidades só poderão destinar recursos financeiros ao desenvolvimento de")

DESPESAS COM PUBLICIDADE E PROPAGANDA Serão objeto de atividade específica e subtítulos específicos,")

DESPESAS COM PUBLICIDADE E PROPAGANDA PUBLICIDADE DE UTILIDADE PÚBLICA Informar, orientar, avisar, prevenir")

PRECEDÊNCIA NA ALOCAÇÃO DOS RECURSOS ØDespesas Obrigatórias Constitucionais ou Legais; ØProjetos em Andamento;")

PRECEDÊNCIA NA ALOCAÇÃO DOS RECURSOS ØContrapartidas de Contratos e Convênios; ØDespesas com Idosos;")

PROJETO EM ANDAMENTO E CONSERVAÇÃO DO PATRIMÔNIO “Priorize os projetos em andamento e")

ORÇAMENTO PARTICIPATIVO O Orçamento Participativo - OPDF aprovado em plenárias será enviado as")

CLASSIFICAÇÃO DE ELEMENTOS DE DESPESA X GRUPO DE DESPESA CLASSIFICAÇÃO: 30 – Material")

FINALIDADES DISTINTAS Evitar a utilização da ação Manutenção de Serviços Administrativos Gerais para")

INCOMPATIBILIDADE COM O SUBTÍTULO QUANTIDADE DO PRODUTO/META INCOMPATÍVEL COM O SUBTÍTULO Ação: 3223")

ELEMENTO DE DESPESA INCOMPATIBILIDADE COM O SUBTÍTULO")

ELEMENTO DE DESPESA E MODALIDADE DE APLICAÇÃO INCOMPATIBILIDADE COM O SUBTÍTULO")

SUBTÍTULO INCOMPATIVEL COM A AÇÃO. FALTA CLAREZA")

SUBTÍTULO COM MAIS DE UMA FINALIDADE Ação: 2392 – Manutenção da Educação de")

INCOMPATIBILIDADE FUNÇÃO X ESFERA")

SUBTÍTULO DE EXECUÇÃO DE OBRAS EM OE Ação: 9073 – Apoio ao Esporte,")

- Slides: 94

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE PLANEJAMENTO E ORÇAMENTO PLOA 2013

EVOLUÇÃO DA RECEITA TOTAL 2004 a 2013

EVOLUÇÃO DOS PRINCIPAIS ITENS DE RECEITA 2004 a 2013

PRINCIPAIS ITENS DA DESPESA DO GDF POR GRUPO DE DESPESA

EVOLUÇÃO - RECEITA TOTAL E DESPESAS DE PESSOAL - 2004 a 2013

DESPESA DE PESSOAL EM RELAÇÃO A RECEITA TOTAL 2004 a 2013 60. 00 57. 95 54. 02 55. 00 52. 21 51. 04 48. 76 50. 00 51. 18 49. 54 43. 60 48. 19 45. 00 38. 41 40. 00 35. 00 30. 00 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

DISTRIBUIÇÃO RECEITA E DESPESA - R$ 17. 796 2013 RECEITAS EM R$ MILHÕES PESSOAL TRIBUTÁRIAS DESPESAS 9. 083 11. 458 DÍVIDA TRANSFERÊNCIAS 3. 781 OUTRAS 2. 122 CONTRIBUIÇÕES OP. CRÉDITOS DEDUÇÕES 1. 407 509 -1. 482 398 CUSTEIO 5. 849 INVESTIMENTOS 1. 395 INV. FINANCEIRAS RESERVAS 269 802

CENÁRIO TETO PROPOSTA - PLOA 2013 (todas as fontes) DISCRIMINAÇÃO 1. RECEITA TOTAL 2. DESPESA TOTAL 2. 1. Pessoal e Encargos Sociais 2. 2. Concessão de Benefícios PLOA 2013 (PREVISÃO LDO) 17. 796. 421. 285 15. 225. 260. 031 10. 884. 308. 782 356. 794. 711 2. 3. Outras Despesas Obrigatórias 1. 118. 471. 442 2. 4. Limites Mínimos Constitucionais 5. 281. 836. 910 2. 5. Limites Mínimos Legais 23. 391. 988 2. 6. Principais Despesas Contratuais 2. 390. 104. 375 2. 7. Manutenção dos Serviços Gerais 3. SALDO PARA AS DESPESAS DISCRICIONÁRIAS 531. 116. 575 2. 515. 625. 400

CRONOGRAMA RESUMIDO - PLOA 2013 ATIVIDADES ABR MAI JUN JUL Seleção dos Subtítulos no SIGGO pelas 9 a 31 Unidades Orçamentárias Validação dos Subtítulos pelo Órgão Central 1 a 20 de Orçamento Reunião de Abertura do Processo de 27 Elaboração do Orçamento Cadastramento da Metodologia das Receitas 18 a 22 Próprias Audiência Pública 11 Envio das Projeções de Receita e Renúncia Tributária, Financeira e Creditícia ao Órgão 23 Central Cadastramento das Propostas Setoriais 11 Validação e Consolidação das Propostas Setoriais pelo Órgão Central de Orçamento Confecção do Projeto de Lei e Anexos Encaminhamento à CLDF AGO SET 3 6 a 31 3 a 12 14

CICLO DO PLANEJAMENTO E ORÇAMENTO

INTEGRAÇÃO DOS INSTRUMENTOS DE PLANEJAMENTO E ORÇAMENTO PPA LDO LOA Programas Ação Produto

Planejamento Estratégico PDOT PPA RIDE Informações diversas LDO Prioridades de UO’S PLOA Proposta Emendas do Legislativo OP Demandas da População Setorial

INSTRUÇÕES PARA ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA As Unidades Orçamentárias deverão elaborar suas propostas orçamentárias observando: ØCONSTITUIÇÃO FEDERAL – CF ØLEI ORG NICA DO DF – LODF ØLEI DE RESPONSABILIDADE FISCAL – LRF ØLEI Nº 4. 320/64 ØPLANO PLURIANUAL – PPA 2012 -2015 ØLEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO/2013 ØMANUAL DE PLANEJAMENTO E ORÇAMENTO – MPO Ø INFORMAÇÕES DO SAG ØORIENTAÇÕES NO COMUNICA SIGGO

MODIFICAÇÕES IMPLEMENTADAS EM 2012

DESCRIÇÃO SUBTÍTULO REGIONALIZAÇÃO FUNÇÃO IMPLICAÇÕES: - Série Histórica - Limitação da descrição do subtítulo VANTAGENS: - Clareza/Transparência - Coerência/compatibilidade

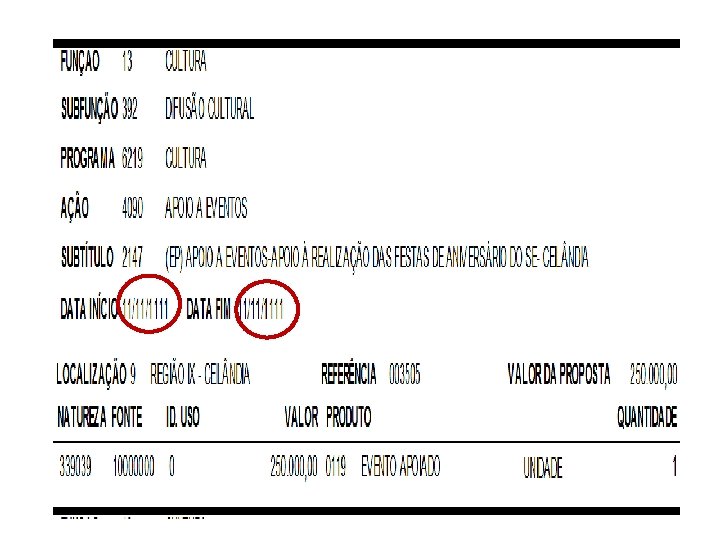

SUBTÍTULO EXTENSO COM MAIS DE UMA FINALIDADE Ação: 4090 Subtítulo: 2147 – (EP) APOIO À REALIZAÇÃO DAS FESTAS DE ANIVERSÁRIO DO SETOR P NORTE, DA EXPANSÃO DO SETOR O, DO SETOR QNQ E DO CONDOMÍNIO PRIVÊ.

Ação: 5924 Subtítulo: 9314 – (EP) CONSTRUÇÃO DE UNIDADES DO ENSINO FUNDAMENTAL – MURO, ALAMBRADO E CALÇADAS – CEF – MYRIAN ERVILHA - SAMAMBAIA

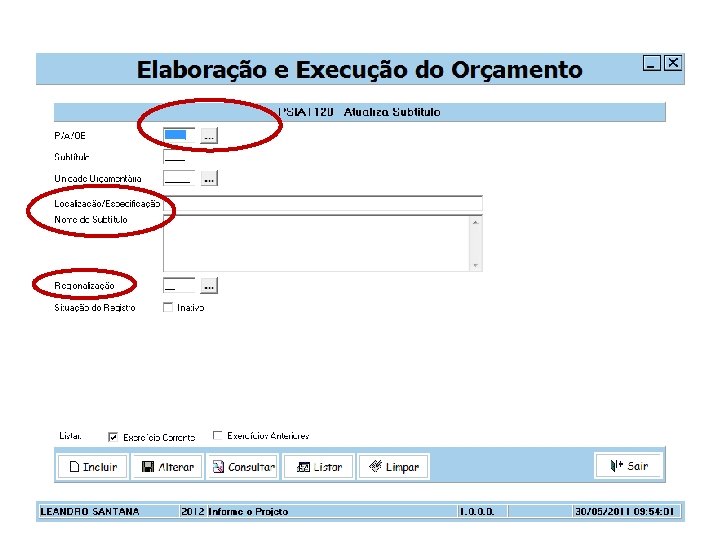

DESCRIÇÃO SUBTÍTULO NOME DA AÇÃO - LOCALIZAÇÃO OU ESPECIFICAÇÃO NOME DA REGIONALIZAÇÃO Nome da Ação será automaticamente preenchido pelo sistema no nome do subtítulo. Localização ou Especificação é de caráter facultativo. Na hipótese de ação não ser passível de deslocamento, não há necessidade de identificação da “localização ou Especificação”, visto que o nome do projeto, da atividade ou da operação especial já atua como localizador ou especificador do subtítulo. Nome da Regionalização será automaticamente preenchido pelo sistema no nome do subtítulo, quando de sua definição.

Exemplos: Ação: 1110 - Execução de Obras de Urbanização Subtítulo: 0001 - Execução de Obras de Urbanização – QNJ 41 – Taguatinga Ação: 4090 – Apoio a Eventos Subtítulo: 0021 - Apoio a Eventos – Festa do Morango – Brazlândia

Exemplos: Ação: 1284 – Construção de Terminal de Ônibus Urbano Subtítulo: 0010 - Construção de Terminal de Ônibus Urbano – Vicente Pires Ação: 8502 – Administração de Pessoal Subtítulo: 0015 - Administração de Pessoal – Secretaria de Estado de Saúde – Distrito Federal

REGIONALIZAÇÃO A regionalização deve indicar a Região Administrativa na qual o gasto está sendo realizado: Exemplos: - ação de construção de uma escola no Guará, utilizar a regionalização “ 10 – Região XX – Guará”; - ação de revitalização da DF-085 – EPTG, que beneficie várias administrações regionais, utilizar a regionalização “ 99 – Distrito Federal”.

REGIONALIZAÇÃO CASOS EXCEPCIONAIS: Importante salientar que não deve haver confusão entre a localização física da ação com a “Regionalização”. Nos casos em que os gastos são realizados em mais de uma Administração Regional, utilizar a regionalização 99. Ex: Sec. Educação, Saúde, Segurança. DECISÕES TCDF: 1378/2006; 5704/2005; 4632/2005.

REGIONALIZAÇÃO No caso de despesas de PESSOAL E CONCESSÃO DE BENÉFÍCIOS = utilizar a regionalização correspondente à lotação física dos servidores. Exemplos: - Concessão de Benefícios aos servidores da Secretaria de Estado de Educação regionalização “ 99 – Distrito Federal”; - Administração de Pessoal da Secretaria de Estado de Planejamento e Orçamento regionalização “ 01 – Região I - Plano Piloto”.

FUNÇÃO A classificação funcional busca responder basicamente à indagação “em que área de ação governamental a despesa será realizada? ”. “(. . . ) A função está relacionada com a missão institucional do órgão, por exemplo, cultura, educação, saúde, segurança, que guarda relação com as respectivas Secretárias. ” MTO/União 2011; item 1. 2. 3 do MPO.

FUNÇÃO No Distrito Federal, duas possibilidades: ØQuando a Unidade Orçamentária tiver em sua missão institucional apenas uma função típica deve construir seus programas de trabalho atrelados a somente essa função. Ex: 01. 101 - Câmara Legislativa do Distrito Federal Função: 01 - Legislativa

FUNÇÃO ØQuando a unidade possuir mais de uma função típica deve construir seus programas de trabalho com base nessas funções típicas e obrigatoriamente utilizar a “função 4 – Administração” para as despesas administrativas, tais como: pessoal, manutenção de Serviços Gerais, haja vista a dificuldade de segrega-los quando distribuídos entre as funções típicas. Ex: 22. 101 – Secretaria de Estado de Obras do Distrito Federal Função: 04 - Administração 15 - Urbanismo 17 - Saneamento

FUNÇÃO Em todos os casos, utilizar, quando necessário a função “ 28 – Encargos Especiais” para despesas que não possam associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como: dívidas, ressarcimentos, indenizações e outras afins, representando, portanto, uma agregação neutra.

FUNÇÃO Poucas funções são admitidas na esfera 2 - Seguridade Social: 08 - Assistência social 09 - Previdência social 10 - Saúde 28 - Encargos Especiais (admitida nas demais esferas) “a proposta de orçamento da seguridade social será elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social”. art. 165, III c/c o art. 195, § 2º da CF

ITENS IMPORTANTES A OBSERVAR

1) AÇÕES E SUBTÍTULOS NOVOS • AÇÃO = Solicitação à SUPLAN, por meio de ofício, acompanhado de justificativa e do formulário de mapeamento (site: http: //www. seplan. df. gov. br/menu PPA/formulário. • SUBTÍTULOS = solicitação à SUOP, por meio de ofício, com as informações pertinentes (ação, descrição, regionalização ) Cabe a SEPLAN avaliar e validar podendo efetuar eventuais ajustes junto à UO.

2) OPERAÇÕES ESPECIAIS Caracterizam-se por despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não gera contraprestação direta, sob a forma de bens ou serviços.

Geralmente, enquadram-se nesse tipo de ação: - transferências a pessoas físicas e jurídicas (subsídios, subvenções, auxílios, contribuições, doações, indenizações e ressarcimentos); - proventos de inativos; - sentenças judiciais; - amortizações e encargos de dívidas; - aquisição de títulos ou integralização de cotas de fundos de participação; - participações acionárias; - compensações financeiras; - contribuição a organismos nacionais e internacionais; etc.

Nesses casos, utilizar obrigatoriamente a função “ 28 – Encargos Especiais”, sempre relacionada a uma de suas subfunções típicas, bem como o programa “ 0001 – Programa para Operação Especial”, salvo quando se tratarem de ações referentes à função “ 09 – Previdência Social”,

As ações classificadas como operação especial e como atividade não podem contemplar programação com o elemento de despesa “ 51 – Obras e Instalações”, por não terem o seu desenvolvimento limitado no tempo.

Regra Geral – não classificar como operação especial ações cuja modalidade de aplicação se enquadre como “ 90 - Aplicação Direta” e que sejam caracterizadas por produto e contraprestação sob a forma de bens e serviços em que a responsabilidade da execução ocorra diretamente pela Administração Pública; excepcionalmente, ações importantes classificadas como operação especial, quando associadas a programas finalísticos, podem apresentar produto. Nesses casos admite-se a utilização da modalidade “ 90 – Aplicação Direta” e liberdade de aplicação da classificação funcional e da estrutura programática. Decisão TCDF nº 3523/2008

3) PROJETO DE GRANDE VULTO São projetos que tenham valor estimado superior a R$ 5. 000, 00 custeados com recursos dos orçamentos fiscal, seguridade social e de investimento das empresas de capital aberto, ou de suas subsidiárias. Art. 32 do PLDO 2013.

4) PROJETO DE GRANDE VULTO Cada unidade gestora do Poder Executivo encaminhará à CEOF/CLDF, até 30 dias após a assinatura do contrato as seguintes informações: - detalhamento do objeto, da etapa e do estágio da obra ou serviço, identificando o respectivo subtítulo; - valor total do projeto;

- cronograma físico-financeiro evidenciando-se a previsão inicial, a situação atual, e as previsões para conclusão da obra ou serviço; dotações consignadas no projeto de lei orçamentária para o exercício financeiro de 2013, e - projeções de despesas para os dois exercícios subsequentes.

5) SENTENÇAS JUDICIAIS Ø CLASSIFICAÇÃO ORÇAMENTÁRIA: Função: 28 – Encargos Especiais; Subfunção: 846 – Outros Encargos Especiais; Programa: 0001 – Operações especiais Natureza da Despesa: 3120. 91 – Natureza Alimentar (Pessoal) 3320. 91 – Natureza não Alimentar (Dívida com pessoa jurídica)

Ø PRECATÓRIOS JUDICIAIS: Precatórios da Administração Direta, Autárquica e Fundacional = Secretaria de Estado de Fazenda Coordenação = Procuradoria Geral do DF Precatórios do Poder Legislativo = nas respectivas UO’S: CLDF e TCDF Obs: a forma de transferência dependerá do juízo que proferiu a sentença, ou seja poderá ser na modalidade 90 ou não.

Ø SENTENÇAS JUDICIAIS: Sentenças Judiciais das Empresas Públicas e Sociedades de Economia Mista = nas UO’s responsáveis pelos débitos

Ø Requisições de Pequeno Valor – RPV Administração Direta = SEF Autarquia e Fundações = na própria UO Importante: a relação dos débitos judiciários a serem incluídos no PLOA 2013 deverá ser encaminhada ao órgão central de planejamento e orçamento até 15/07/12. Art. 24, PLDO 12013

6) DESPESAS COM TI E COMUNICAÇÃO Ações específicas, padronizadas e comuns: Ação 2557 – Gestão da Informação e dos Sistemas de TI Ex: - Manutenções Preventivas e Corretivas; - Seguros de Instalações e Equipamentos; Fábrica de Projetos e Programas; Serviço de Suporte Técnico; outras

Ação 1471 – Modernização dos Sistemas de Informação. Ex: - Aquisição de hardwares; - Implantação de Infraestrutura para o centro de dados de TI; - Contratação de consultorias; - outras. Decisão TCDF nº 360/2012

7) RECEITAS DIRETAMENTE ARRECADADAS “. . . serão programadas para atender, preferencialmente, gastos com pessoal e encargos sociais; amortizações, juros e demais encargos da dívida; contrapartida de financiamentos ou outros encargos de sua manutenção e investimentos prioritários, respeitadas as peculiaridades de cada um, observadas as prioridades de alocação préestabelecidas na LDO”. (Art. º 19 PLDO 2013) DECISÕES TCDF: 652/2011; 4714/2010; 5403/2009

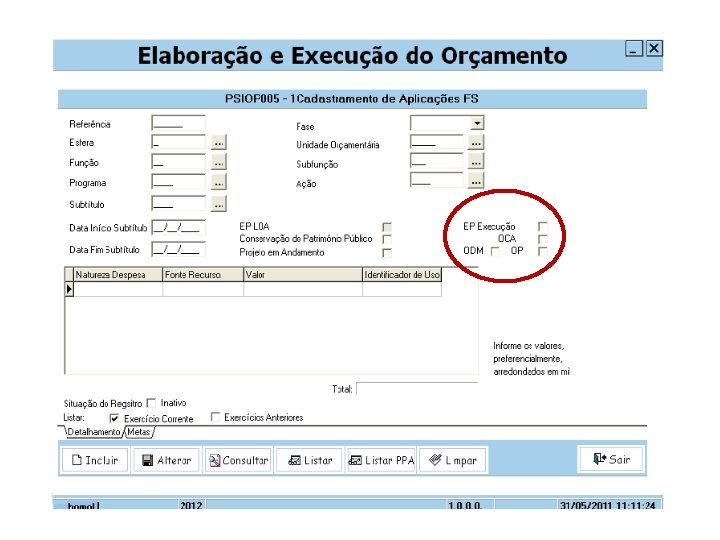

8) ELEMENTO 51 Em atividade ou operação especial não poderá conter programação para o ELEMENTO DE DESPESA 51. (Art. 25, III, da PLDO 2013); 9) SUBTÍTULOS IDÊNTICOS Na programação de despesas, são vedadas: “Programação que possua a classificação funcional e estrutura programática com natureza da despesa e descritor de “SUBTÍTULOS IDÊNTICOS”, no âmbito da mesma UO. Art. 25, PLDO 2013

10) DEMONSTRATIVO DO INÍCIO E TÉRMINO DA PROGRAMAÇÃO Propostas com Elemento de Despesa 51 (exemplo: 44. 90. 51) devem trazer as datas de início e término da execução do Subtítulo (o período não deve se restringir a apenas o ano em referência (2013), mas ao cronograma físico financeiro). DECISÃO TCDF: 3352/2004, 4065/2003, 6098/2003

11) SUBFUNÇÕES OCA 243: ASSISTÊNCIA À CRIANÇA E AO ADOLESCENTE 361: ENSINO FUNDAMENTAL 362: ENSINO MÉDIO 363: ENSINO PROFISSIONAL 365: EDUCAÇÃO INFANTIL 367: EDUCAÇÃO ESPECIAL Arts. 26 e 37 LDO; Art. 227 CF; Lei nº 8. 069/1990

12) IDENTIFICAÇÕES NO PT (*) Prioridades LDO; (**) Projetos em Andamento; (***) Conservação do Patrimônio (EP) – Emendas Parlamentares; (EPE) – Emendas Parlamentares na Execução; (OCA) – Orçamento da Criança e Adolescente; (COPA 2014) (ODM) – Objetivos do Desenvolvimento do Milênio;

13) UTILIZAÇÃO IMPRÓPRIA DE ELEMENTO DE DESPESA É vedada a utilização em projetos e atividades dos elementos de despesa, exceto em operações especiais: (esse item está em revisão na SUOP/SEPLAN) 41 - Contribuições 42 -Auxílios 43 -Subvenções Sociais pág. 117 do MPO e PLDO 2013

14) MODALIDADE 91 Visa dar transparência e eliminar a dupla contagem de recursos. Ocorre somente quando da “Aplicação Direta decorrente de Operações entre Órgãos, Fundos e outros entes no âmbito do orçamento Fiscal e Seguridade Social”. Receita no órgão contratado: GD 3 Rec Intra 7000. 00 GD 4 Rec Intra 8000. 00

Despesa no órgão que contrata: 3391. XX 4491. XX As despesas com contribuição patronal para o regime próprio de previdência social deve ser classificada: Ação 8502 - Administração de Pessoal Modalidade de Aplicação = 91 Natureza da Despesa = 3191. 13

É vedada a utilização de elementos de despesa: 30, 45, 36, 39, 51, 52 (que representem gastos efetivos) em operações especiais, exceto as ações de apoio. (esse item está em revisão na SUOP/SEPLAN)

15) OPERAÇÕES DE CRÉDITO Somente poderão ser incluídas no PLOA 2013 dotações relativas as operações de crédito externa, se contratadas ou cujas cartas- consulta tenham sido recomendadas pela Comissão de Financiamentos Externos do MPOG até 30/06/12. Art. 22 PLDO 2013

16) TETOS ORÇAMENTÁRIOS Estarão disponíveis no SIGGO “verifica limite” em 11/07/12 conforme cronograma da proposta (site http: //www. seplan. df. gov. br, orçamento GDF, PLOA 2013); Serão disponibilizados por grupo e fonte, mas seguirá em msg no endereço orcamento@seplan. df. gov. br, alguns valores referentes à despesas importantes.

17) RECURSOS PARA RIDE As unidades só poderão destinar recursos financeiros ao desenvolvimento de ações nos municípios da Região Integrada de Desenvolvimento do Distrito Federal e Entorno – RIDE, se houver contrapartida desses municípios ou dos governos estaduais. Art. 20 PLDO 2013

18) DESPESAS COM PUBLICIDADE E PROPAGANDA Serão objeto de atividade específica e subtítulos específicos, segregando –se as dotações destinadas às despesas com publicidade institucional daquelas destinadas à publicidade de utilidade pública. PUBLICIDADE INSTITUCIONAL Divulgar informações sobre atos, obras e programas dos órgãos e entidades governamentais, suas metas e resultados.

19) DESPESAS COM PUBLICIDADE E PROPAGANDA PUBLICIDADE DE UTILIDADE PÚBLICA Informar, orientar, avisar, prevenir ou alertar a população ou segmento da população de como adotar comportamentos que lhes tragam benefícios sociais reais, visando melhorar a sua qualidade de vida. Exemplos: Campanhas educativas de trânsito, campanhas de vacinação de massa, campanhas preventivas contra doenças epidemiológicas, alertas sobre exercícios físicos em determinado período do dia, etc.

Somente poderão ser suplementadas ou criadas por meio de projeto de lei específico. Art. 149, § 9º, da LODF e Lei distrital nº 3. 184/2003, Art. º 16 PLDO 2013

20) PRECEDÊNCIA NA ALOCAÇÃO DOS RECURSOS ØDespesas Obrigatórias Constitucionais ou Legais; ØProjetos em Andamento; ØDespesas de Conservação do Patrimônio Público; ØMetas e Prioridades da LDO; ØProgramação Destinada a Criança e ao Adolescente; ØOrçamento Participativo; ØLimites Mínimos de Educação, Saúde, FAP e FAC;

20) PRECEDÊNCIA NA ALOCAÇÃO DOS RECURSOS ØContrapartidas de Contratos e Convênios; ØDespesas com Idosos; ØRecursos suficientes para viabilizar a conclusão de uma etapa ou de uma unidade completa, incluindo as contrapartida Art. 6º, PLDO 2013

21) PROJETO EM ANDAMENTO E CONSERVAÇÃO DO PATRIMÔNIO “Priorize os projetos em andamento e as despesas de conservação do patrimônio público na alocação de recursos na elaboração das futuras leis orçamentárias, de forma a dar cumprimento ao art. 45 da LRF e art. 2º do PLDO 2013. ” DECISÃO Nº 4714/2010; 2223/2012

22) ORÇAMENTO PARTICIPATIVO O Orçamento Participativo - OPDF aprovado em plenárias será enviado as Unidades Orçamentárias para inclusão em suas propostas e será apresentado no PLOA em ANEXO ESPECÍFICO.

23) CLASSIFICAÇÃO DE ELEMENTOS DE DESPESA X GRUPO DE DESPESA CLASSIFICAÇÃO: 30 – Material de Consumo; 35 – Serviços de Consultoria; 37 – Locação de Mão de Obra; 39 – Outros Serviços de Terceiros – Pessoa Jurídica

Exemplos: Aquisição de materiais de construção por um órgão: se for utilizada para a manutenção do seu prédio (bem de capital já existente) = despesa corrente. Se utilizado como parte do material empregado na construção de uma nova escola (futuro bem de capital), ele será considerado como despesa de capital. Deverá ser inserido no orçamento da obra, desde o seu planejamento até a execução.

24) FINALIDADES DISTINTAS Evitar a utilização da ação Manutenção de Serviços Administrativos Gerais para qualquer finalidade. Exemplo: despesas com consultoria. A consultoria é específica para determinado objeto, obra ou serviço, devendo, portanto, compor o subtítulo específico para tal.

IMPROPRIEDADES ENCONTRADAS NO ORÇAMENTO 2012

1) INCOMPATIBILIDADE COM O SUBTÍTULO QUANTIDADE DO PRODUTO/META INCOMPATÍVEL COM O SUBTÍTULO Ação: 3223 Subtítulo: 0001 – REFORMA DE UNIDADES DE ATENÇÃO ESPECIALIZADA EM SAÚDE – AMBULATORIAIS, ESPECIALIZADAS E HOSPITALARES – DISTRITO FEDERAL Produto: UNIDADE DE SAÚDE REFORMADA Unidade: M 2 Quantidade: 3

Ação: 3678 Subtítulo: 0102 – REALIZAÇÃO DE EVENTOS – AGÊNCIA DE FISCALIZAÇÃO – DISTRITO FEDERAL Produto: EVENTO REALIZADO Unidade: UNID. Quantidade: 12 Valor: R$ 4. 000, 00 O quantitativo da meta física deverá ser compatível com o valor financeiro proposto (META x CUSTO) DECISÕES TCDF: 4813/2009, 3523/2008

META FÍSICA E FINANCEIRA Cada ação, desdobrada em subtítulos, deverá conter apenas um produto/meta. As metas deverão apresentar compatibilidade física e financeira, de modo a permitir a avaliação da eficiência e eficácia dos programas de Governo. Art. 149, LODF; Item 3. 1. 7, MPO/DF; Decisões TCDF 4813/2009 e 3523/2008

2) ELEMENTO DE DESPESA INCOMPATIBILIDADE COM O SUBTÍTULO

3) ELEMENTO DE DESPESA E MODALIDADE DE APLICAÇÃO INCOMPATIBILIDADE COM O SUBTÍTULO

4) SUBTÍTULO INCOMPATIVEL COM A AÇÃO. FALTA CLAREZA

5) SUBTÍTULO COM MAIS DE UMA FINALIDADE Ação: 2392 – Manutenção da Educação de Jovens e Adultos Subtítulo: 4383 – (EP) Reforma do Centro de Ensino Asa Norte; Reforma Centro de Ensino Médio. Elefante Branco; Cobertura do Pátio e Construção de Auditório na Escola Classe 66 – Sol Nascente

6) INCOMPATIBILIDADE FUNÇÃO X ESFERA

6) SUBTÍTULO DE EXECUÇÃO DE OBRAS EM OE Ação: 9073 – Apoio ao Esporte, Educação Física e Lazer Subtítulo: 4149 (EP) Implantação de Pontos de Encontros Comunitários (PEC S) na Ceilândia LDO, art. 10, VI, as despesas classificadas como operações especiais não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços;

QUANTITATIVO DE UNIDADES ORÇAMENTÁRIAS NO ORÇAMENTO DO DF UNIDADES ORÇAMENTÁRIAS Nº Secretaria 27 Fundo 32 Empresa Estatal Dependente 6 Empresa Estatal não Dependente 14 Fundação 6 Região Administrativa 31 Agência 2 Outros 19 TOTAL 137

CRITÉRIOS ORÇAMENTÁRIOS PARA CRIAÇÃO DE AÇÕES

CRITÉRIOS E TERMOS ORÇAMENTÁRIOS A SEREM OBSERVADOS NA CRIAÇÃO DE AÇÃO • REFORMA

CRITÉRIOS E TERMOS ORÇAMENTÁRIOS A SEREM OBSERVADOS NA CRIAÇÃO DE AÇÃO • AMPLIAÇÃO Obras de ampliação de prédios e bens públicos que compreendam o aumento de suas medidas originais. EX: - construção de banheiros em uma feira ou praça já existente; - ampliação de pista para caminhada em um parque, etc.

CRITÉRIOS E TERMOS ORÇAMENTÁRIOS A SEREM OBSERVADOS NA CRIAÇÃO DE AÇÃO • RECUPERAÇÃO Fortalecimento ou correção da estrutura de construções já existentes. EX: reforço da estrutura da Ponte JK ou da Rodoferroviária.

CRITÉRIOS E TERMOS ORÇAMENTÁRIOS A SEREM OBSERVADOS NA CRIAÇÃO DE AÇÃO Observação: No caso de parque, áreas urbanizadas, áreas verdes, bens imóveis tombados pelo patrimônio histórico e cultural, monumentos, obras de arte e correção de infraestrutura, consultar REVITALIZAÇÃO, RESTAURAÇÃO E RECUPERAÇÃO.

CRITÉRIOS E TERMOS ORÇAMENTÁRIOS A SEREM OBSERVADOS NA CRIAÇÃO DE AÇÃO • OBRAS DE URBANIZAÇÃO São obras complementares EX: - Construção de vias e logradouros meios-fios; - passeios públicos; - pavimentação; - áreas verdes - pequenas intervenções para construção ou -readequação de galerias de águas pluviais/bocas de lobo/valetas

87 QUANTITATIVO DE AÇÕES E SUBTÍTULOS DA LOA POR ANO SUBTÍTULOS - SUBTÍTULOS TOTAL EP EPE EMENDAS TOTAL DE SUBTÍTULOS ANO AÇÕES SUBTÍTULOS 2010 598 1. 777 818 329 1. 147 2. 924 2011 581 2. 037 621 896 1. 517 3. 554 2012 551 1. 718 800 81 881 2. 599

INCONSISTÊNCIAS NA EXECUÇÃO ORÇAMENTÁRIO EM 2012 UNIDADE ORÇAMENTÁRIA OBSERVAÇÃO 11106 - Administração de Brazlândia - Construção de quadra de grama sintética na Qd. 34 da Vila São José em execução na ação 1110 – Execução de Obras de Urbanização; 11109 - Administração Paranoá 11115 - Administração de Santa Maria 11119 - Administração do Riacho Fundo - Construção de ponte no Núcleo Rural Boqueirão, iluminação pública, recuperação de complexo esportivo, construção de quadra poliesportiva em execução na ação 1110 – Execução de Obras de Urbanização; - Construção de arquibancada no campo de grama sintética na QR 309/409 e cobertura metálica na quadra poliesportiva na QR 402 em execução na ação 1110 – Execução de Obras de Urbanização; - Construção de praça com kit longevidade na QS 12 conjunto 5 B/6 B e na praça Ayrton Senna QS 04/14 conjunto 10 em execução na ação 1110 – Execução de obras de Urbanização;

UNIDADE ORÇAMENTÁRIA OBSERVAÇÃO 11122 - Administração de Águas Claras - Reforma da quadra no Parque de Águas Claras, reforma de banheiros públicos no Parque de Águas Claras, projeto para reforma de biblioteca em execução na ação 1110 – Execução de Obras de Urbanização; 11127 - Administração do SCIA - Construção de praça na entrada da cidade, execução da quadra de futebol society na AE da Qd Setor Oeste, reforma da quadra poliesportiva da Qd. Central em execução na 1110 – Execução de Obras de Urbanização; 11133 - Administração de Vicente Pires - Construção de Galpão provisório na AE 01 rua 04, travessa 04 – praça da Feira do Produtor em execução na ação 1110 – Execução de Obras de Urbanização; - Construir Vilas Olímpicas QNO 09 e Vila Estrutural em execução no Programa 6208 – Desenvolvimento Urbano na 22201 - Companhia ação 1110 – Execução de Obras de Urbanização o correto Urbanizadora da Nova Capital seria: Programa 6206 – Esportes e Grandes Eventos na ação do Brasil – NOVACAP 1079 – Construção de Centros Poliesportivos – Vilas Olímpicas;

INSTRUÇÕES DO SAG A ação 1110 - Execução de Obras de Urbanização admite somente as seguintes obras: • Pavimentação de ruas e estacionamentos; • Pequenas intervenções para construção ou readequação de galerias de águas pluviais construção ou a readequação de bocas de lobo e valetas; • Construção de calçadas e passeios; • Instalação de meios-fios e passeios públicos; • Plantio de grama;

• Construção de vias; • Execução de obras para implantação de áreas verdes. Importante: Nesta ação não podem ser realizadas obras de edificações (construção de prédios, galpões, ginásios; entre outros), construção de praças, construção de quadras de esporte, instalação de postes, luminárias e outros. Existem ações específicas para estas obras, que constituem objeto de análise dos órgãos de controle interno e externo.

FLUXOGRAMA DO PROCESSO DE ELABORAÇÃO DO ORÇAMENTO INÍCIO 1 REUNIÃO DE ABERTURA ENVIO DO PLOA À CLDF CADASTRAMENTO DAS RECEITAS E DESPESAS AUDIÊNCIA PÚBLICA NA CLDF AUDIÊNCIA PÚBLICA PELA SEPLAN 1 S CLDF CONTESTA VETO? INCORPORA ITENS VETADOS S S RETORNO AO GOVERNADOR PARA SANÇÃO EXISTE VETO? PUBLICAÇÃO DA LEI 2 S S APROVAÇÃO DO PLOA EM PLENÁRIO REVISÃO E CORREÇÃO JUNTO AOS SETORIAIS PROJETO VALIDADO? N CONSOLIDAÇÃO DAS EMENDAS E PLOA N N LIBERAÇÃO DA CARGA NO SIGGO APROVAÇÃO E INCLUSÃO DE EMENDAS DO LEGISLATIVO CONSOLIDAÇÃO E VALIDAÇÃO CONFECÇÃO DO PLOA E ENVIO AO GOVERNADOR 2 SS PUBLICAÇÃO DA LOA COM VETOS Incluir vetos FIM N

Período de Elaboração 04/04 a 15/09 Relatório Físico/Financ. QDD Investimento QDD Fisc/Seg. Demonst. Complementares PLOA Mensagem COMPOSIÇÃO PLOA

WWW. SEPLAN. DF. GOV. BR Secretaria de Estado de Planejamento e Orçamento Anexo do Palácio do Buriti – 5º e 10º andares, Telefones: 3961. 1619 – FAX: 3966. 6156 E-mail: orcamento@seplan. df. gov. br