DINAMIKA TROKOVA KAO FUNKCIJA DINAMIKE PROIZVODNJE Fiksni proporcionalni

ovih troškova u odnosu na")

,")

troškovima podrazumevaju se troškovi koji")

dolazi se")

- Slides: 59

DINAMIKA TROŠKOVA KAO FUNKCIJA DINAMIKE PROIZVODNJE, Fiksni, proporcionalni i relativno fiksni troškovi, Zone troškova, Marginalni troškovi

� Obim proizvodnje kao faktor dinamike troškova se u teoriji i praksi drugačije zove stepen zaposlenosti. � Uticaj obima proizvodnje se posmatra u granicama datog kapaciteta. � Treba istaći da je uticaj obima proizvodnje na troškove bio dugo isključivi ugao posmatranja dinamike troškova u teoriji troškova. To je klasična teorija troškova.

� Promena korišćenja kapaciteta proizvodnje ima različiti uticaj na promenu troškova. Jedni troškovi se menjaju pa ih nazivamo promenljivim ili varijabilnim a drugi troškovi se ne menjaju pa ih nazivamo konstantnim ili fiksnim troškovima. � Promena ili reagovanje ovih troškova je različito kod pojedinih kategorija. Jedni troškovi se menjaju pri svakoj promeni obima proizvodnje i oni se nazivaju proporcionalnim. � Druga kategorija varijabilnih troškova se menja samo na određenim dijapazonima ili zonama obima proizvodnje i to prelaskom niže u višu ili više u nižu zonu obima. Unutar jedne zone obima ovi varijabilni troškovi ostaju fiksni pa se nazivaju relativno fiksni troškovi.

� Prema tome troškove po dinamici delimo na: � proporcionalne troškove, � relativno fiksne troškove i � fiksne troškove. � Kvantitativno izražena uslovljenost promena troškova promenama obima proizvodnje naziva se reagibilnost troškova. � Stepen reagibilnosti, izražava se odnosom koeficijenta promene iznosa troškova i koeficijenta promene obima proizvodnje

� Savremena, a posebno industrijska proizvodnja odlikuje se visokim stepenom mehanizovanosti, što uslovljava potrebu ogromnog ulaganja u opštu pripremu, odnosno u izgradnju proizvodnog kapaciteta. Ova ulaganja, koja se ispoljavaju u instalisanju kapaciteta, uslovljavaju izmenu kvantitativne strukture trošenja elemenata proizvodnje u smislu supstitucije živog rada opredmećenim. � Takav način organizovanja sa visokim iznosom uloženih vrednosti u opštu pripremu proizvodnje uslovljava i visoke fiksne troškove, koji se ne menjaju pri promenama obima proizvodnje u okviru uspostavljenog kapaciteta.

� Da bi instalisani kapacitet mogao funkcionisati nužno je organizovati njegovo korišćenje, odnosno izvršiti izbor asortimana proizvoda, obaviti pripremu tehnološkog procesa za svaku vrstu ili asortiman proizvoda «reglirati» mašine u vezi sa svakom novom serijom proizvoda, i sl. � To iziskuje određene troškove. � Ovi troškovi, posmatrani sa stanovišta odnosa prema obimu proizvodnje, nazivaju se relativno fiksni, jer se u okviru jedne pripreme ne menjaju, dok se pri prelasku na novu pripremu skokovito povećavaju.

� Prelaskom na izradu pojedinih vrsta proizvoda, na osnovu izgrađenog kapaciteta i izvršene posebne pripreme za njihovu izradu, nastaju troškovi osnovnog i pomoćnog materijala, kao i troškovi radne snage izrade, čija je visina u direktnoj srazmeri s količinom proizvoda. � Na osnovu napred iznetog, može se zaključiti da je jedan deo troškova funkcija instalisanog kapaciteta, da je drugi deo funkcija organizovanja iskorišćenja kapaciteta, dok je treći deo troškova uslovljen veličinom ostvarene proizvodnje. U tom smislu se oni posebno i izučavaju.

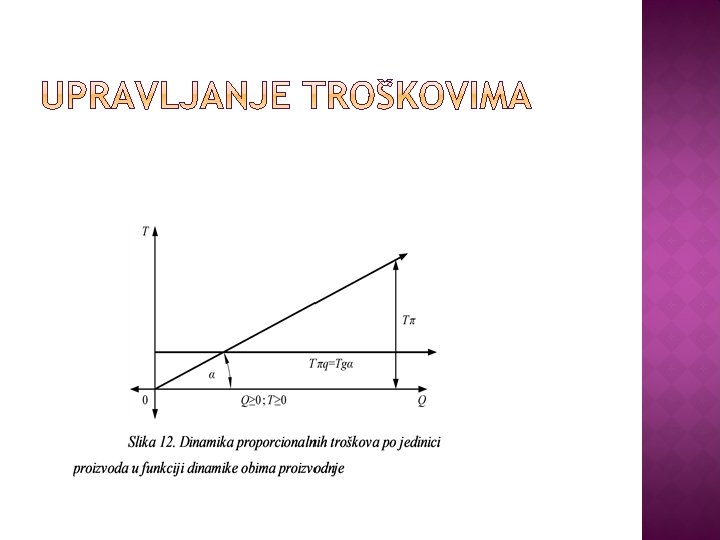

� Proporcionalni troškovi su oni troškovi čija se veličina menja u istom pravcu i u istoj srazmeri sa promenom obima proizvodnje. � To su, pored ostalih, troškovi osnovnog materijala, pomoćnog materijala, troškovi rada izrade, troškovi materijala za pakovanje. � Proporcionalni troškovi po jedinici proizvoda su konstantni bez obzira na promenu obima proizvodnje.

� Za razliku od fiksnih troškova, koji su neotklonjivi, visina proporcionalnih troškova se može svesti na nulu kada je obim proizvodnje jednak nuli. � Svaka nova jedinica iste vrste proizvoda izaziva jednak porast proporcionalnih troškova, jer su oni po jedinici proizvoda konstantni, bez obzira na promene obima proizvodnje. To se može grafički prikazati u koordinatnom sistemu

� Visoko učešće proporcionalnih troškova u ukupnim troškovima karakteristično je za ekonomske subjekte s niskim organskim sastavom elemenata proizvodnje, gde se u najvećoj meri javljaju troškovi rada izrade i materijala za izradu. � U savremeno organizovanoj proizvodnji učešće ovih troškova poslovanja postaje sve manje, tako da se često u poslovnoj politici više pažnje posvećuje potpunijem iskorišćenju kapaciteta nego uštedama osnovnog materijala.

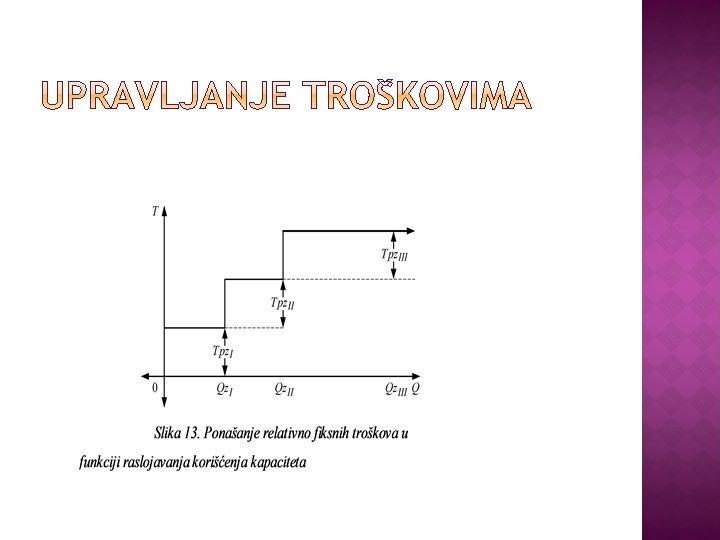

Relativno fiksni troškovi � uslovljeni su heterogenom strukturom korišćenja kapaciteta, koja se izražava u organizovanju više zona obima proizvodnje u okviru datog kapaciteta. � Svaka od ovih zona predstavlja određeni parcijalni kapacitet. � Troškovi pripremno – završnih poslova su fiksni u okviru određenog obima proizvodnje koji se ostvaruje na bazi te pripreme, a pri prelasku na novi sloj proizvodnje nastaju novi pripremno – završni poslovi i troškovi u vezi sa njima. � Ove zone obima, odnosno parcijalni kapaciteti, su određene serije u okviru datog ukupnog kapaciteta: to su, recimo, radne smene ili radionice u jednom pogonu, ili drugi elementi organizacione strukture iskorišćenja proizvodnog potencijala. �

� Promenom obima proizvodnje od zone do zone, promena relativno fiksnih troškova može biti ravnomerna, progresivna i degresivna. � Pod ravnomernošću relativno fiksnih troškova podrazumeva se ravnomerno kretanje ovih troškova u odnosu na promenu zona obima proizvodnje. Povećanje obima proizvodnje za 20% i troškovi se povećavaju za 20% i obrnuto. Relativno fiksni troškovi po jedinici proizvoda unutar zone menjaju se obrnuto proporcionalno promeni obima zone. Povećanjem obima troškovi po jedinici opadaju i obratno.

� Progresija relativno fiksnih troškova predstavlja brzi porast odnosno smanjenje troškova u odnosu na porast obima proizvodnje. � Pretpostavimo da se obim zone proizvodnje povećava za 20% tada se troškovi povećavaju za više od 20% i obrnuto, obim se smanjuje za 20%, troškovi se smanjuju za više od 20%. � Progresija troškova pri porastu obima proizvodnje usloviće porast troškova po jedinici proizvoda što nije pozitivno za kvalitet ekonomije. Obrnuto, progresija će pri smanjenju proizvodnje usloviti smanjenje troškova po jedinici proizvoda što poboljšava kvalitet ekonomije.

� Degresija relativno fiksnih troškova predstavlja sporiji porast (opadanje) ovih troškova u odnosu na porast (opadanje) obima proizvodnje. � Pretpostavimo da se obim proizvodnje povećava za 20%, relativno fiksni troškovi rastu ali sporije od obima, odnosno u procentu manje od 20%. Obrnuto, ako se obim proizvodnje smanjuje za 20%, tada će se i troškovi smanjiti za manje od 20%. Svako povećanje obima proizvodnje je pozitivna pojava za kvalitet ekonomije, jer se smanjuju troškovi po jedinici proizvoda i obrnuto.

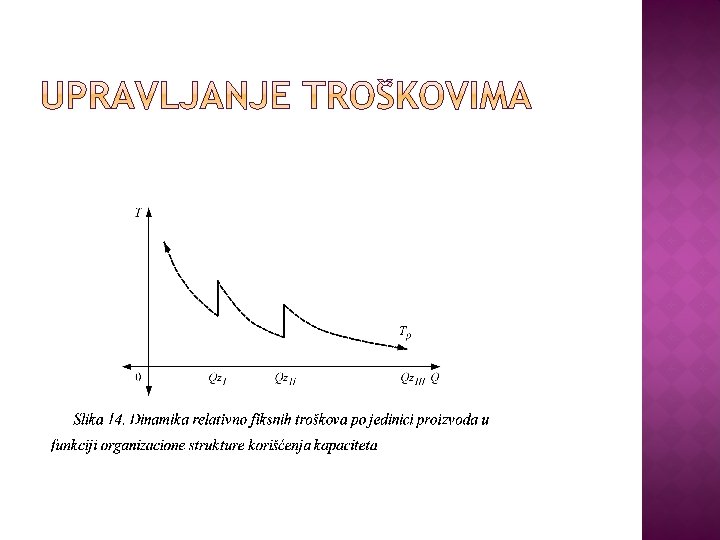

� Ako se ponašanje relativno fiksnih troškova pri promenama obima proizvodnje posmatra po jedinici proizvoda, uočava se određena degresija kada se proizvodnja povećava u okviru pojedinih slojeva proizvodnje. � Međutim, uočljiva je i određena progresija ovih troškova po jedinici proizvoda kada se sa gornje granice jedne zone prelazi na donju granicu nove zone

� Zaključak je da su relativno fiksni troškovi funkcija organizacione strukture korišćenja datog proizvodnog kapaciteta. � Oni se menjaju pri svakom menjanju organizacione strukture, odnosno pri raslojavanju korišćenja kapaciteta na više serija, tipova, modela, i drugih zona obima proizvodnje. � S druge strane, ovi troškovi ostaju na istom nivou pri neizmenjenoj organizacionoj strukturi korišćenja proizvodnog kapaciteta, nezavisno od toga što se obim proizvodnje menja.

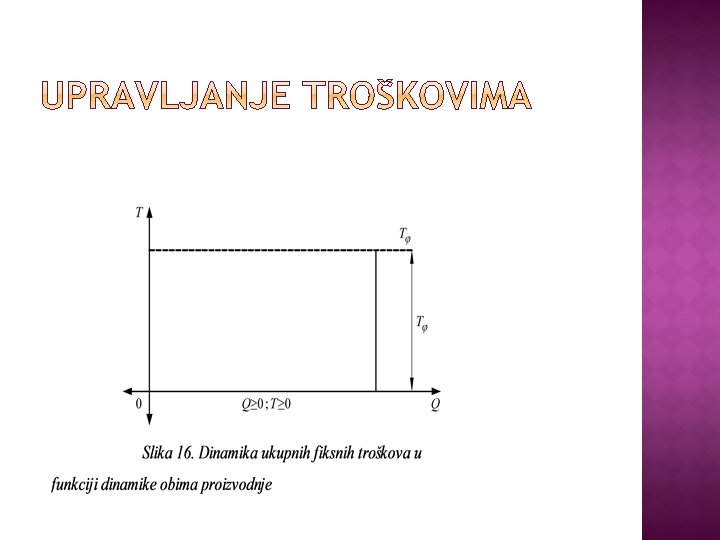

� Fiksni troškovi � Pri promeni obima proizvodnje, fiksni troškovi zadržavaju svoj nivo, koji je uslovljen opštim nivom tehničke opremljenosti. � Zato se ovi troškovi nazivaju i troškovima kapaciteta, a zbog svoje nepromenljivosti promenama obima proizvodnje su i neotklonjivi.

� Za fiksne troškove je karakteristično da im je stepen reagibilnosti, odnosno koeficijent reagovanja na promene obima proizvodnje, jednak nuli. Njihova visina se menja, po pravilu, samo pri povećanju kapaciteta, tj. modernizacijom i proširenjem tehničkih uslova proizvodnje. � Karakteristike ponašanja fiksnih troškova u njihovom ukupnom iznosu mogu se grafički predstaviti kao na slici:

� Međutim, sa stanovišta kvaliteta ekonomije, odnosno uspešnosti poslovanja preduzeća, značajnije je posmatrati fiksne troškove po jedinici proizvoda u funkciji promena obima proizvodnje. � Fiksni troškovi po jedinici proizvoda menjaju se obrnuto proporcionalno promenama obima proizvodnje, što se može predstaviti i na koordinatnom sistemu, kao na slici:

� Kriva na slici predstavlja degresivnu hiperbolu, koja se asimptotski približava ordinatnoj osi kada količina proizvoda teži nuli, a apcisnoj osi kada proizvodnja teži punom korišćenju kapaciteta. � Zakonitosti ponašanja fiksnih troškova u funkciji promena stepena iskorišćenja kapaciteta upućuje na potrebu preduzimanja organizacionih mera u pravcu snižavanja troškova po jedinici proizvoda povećanjem obima proizvodnje. � Ovakva potreba se nameće posebno kod privrednih subjekata u čijoj strukturi troškova preovlađuje fiksna komponenta, odnosno koji se odlikuju izrazito visokim organskim sastavom elemenata proizvodnje.

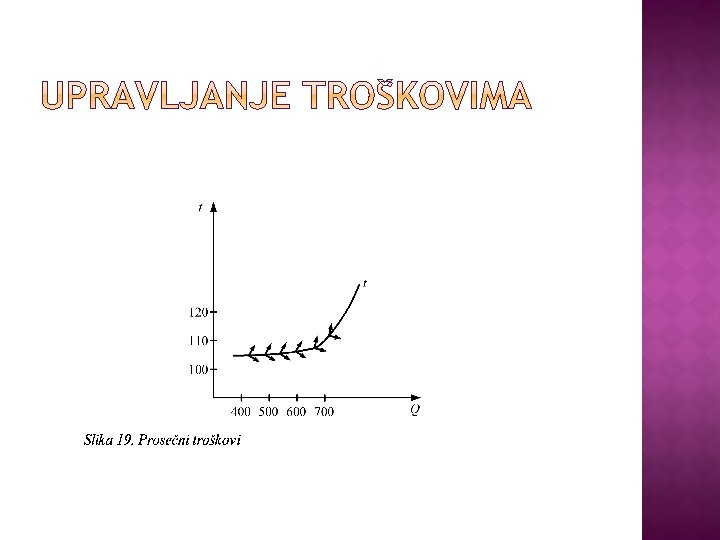

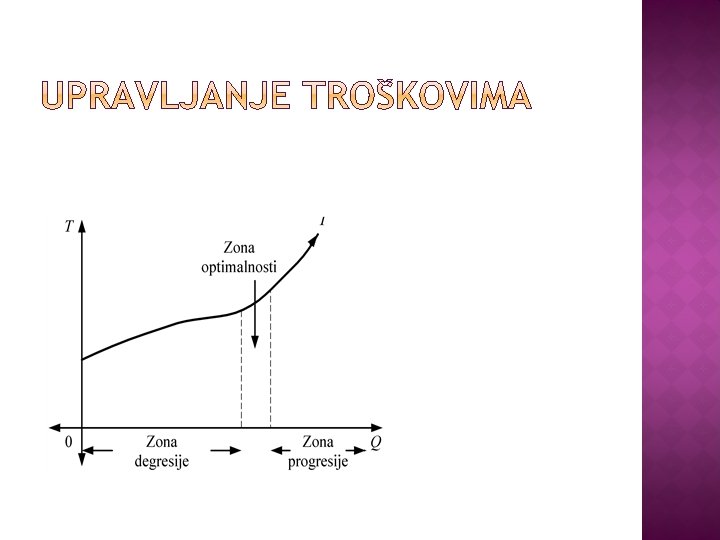

� Ukupni i prosečni troškovi � Funkcija ukupnih troškova je po pravilu rastuća funkcija, jer su u njoj sadržani pored fiksnih i varijabilni troškovi. � Usled pojave ravnomernosti, progresije i degresije relativno fiksnih troškova, funkcija ukupnih troškova može biti linearna i nelinearna. � Pretpostavimo da se troškovi u početnim zonama obima kreću degresivno, a kasnije progresivno, tada će ovoj disperziji podataka ukupnih troškova najbolje odgovarati matematički oblik hiperbole, odnosno funkcija trećeg stepena.

� Sa slike ukupnih troškova vidi se da funkcija raste u početku sporije (degresivno), a pri daljem povećanju obima raste sve brže (progresivno). � Degresija troškova uslovljava sniženje prosečnih troškova ili troškova po jedinici, a progresija porast prosečnih troškova. � Tako da ova funkcija prosečnih troškova u početku opada a kasnije raste.

� Ukupni troškovi, kao rezultanta fiksnih, relativno – fiksnih i proporcionalnih troškova, pri promeni obima proizvodnje, menjaju se, ali je intenzitet tih promena zavisan od kvantitativnog učešća pojedinih od ovih vrsta u ukupnim troškovima. � Sa stanovišta kvaliteta ekonomije poslovanja interesantno je ponašanje ukupnih troškova pri promeni obima proizvodnje, jer se na osnovu poznavanja zakonitosti tih promena može organizovano uticati na sniženje cene koštanja po jedinici proizvoda.

� PONAŠANJE UKUPNIH TROŠKOVA � Pri promenama stepena korišćenja kapaciteta, kao što je prethodno objašnjeno, dolazi do različitog ponašanja pojedinih komponenti ukupnih troškova. Na toj osnovi se i razlikuju: fiksni, relativno fiksni i proporcionalni troškovi. � Karakteristična ponašanja troškova pri promenama obima proizvodnje se mogu označiti kao: � degresija, � progresija i � remanentnost.

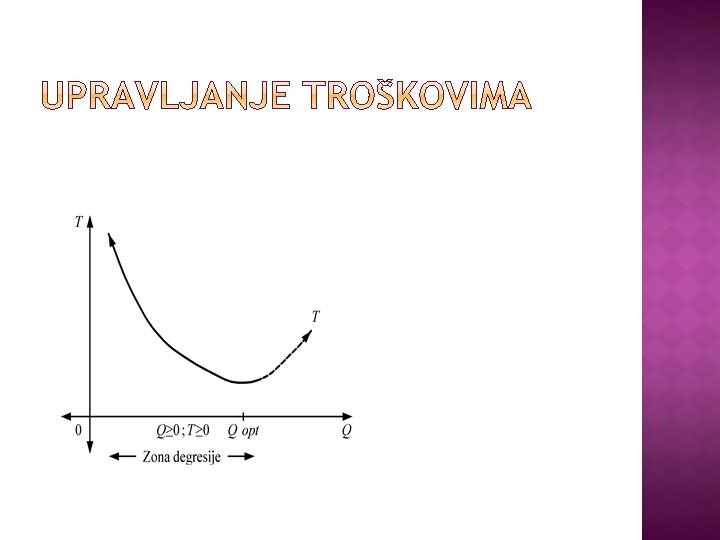

Degresija troškova � Pod degresijom troškova podrazumeva se pojava njihovog zaostajanja u odnosu na povećanje stepena iskorišćenosti kapaciteta. � Do takve pojave dolazi zbog okolnosti što ukupni troškovi, u uslovima uspostavljenog kapaciteta, rastu samo u svojoj varijabilnoj komponenti, odnosno za iznos proporcionalnih i, eventualno, relativno fiksnih troškova, dok se njegova fiksna komponenta održava na kapacitetom uslovljenom nivou. � Na taj način, na primer, udvostručavanje obima proizvodnje neće biti praćeno i udvostručavanjem iznosa troškova, nego će njihov rast biti sporiji u odnosu na rast količine proizvoda. To se može i grafički predstaviti kao na slici �

� Ova pojava u ponašanju ukupnih troškova karakteristična je za kretanje obima proizvodnje na nižim stepenima korišćenja kapaciteta. � Degresivno ponašanje ukupnih troškova prestaje tek na nivou optimalnog korišćenja kapaciteta, kada se rast ovog oblika ulaganja izjednačava sa povećanjem obima proizvodnje. � Kada se dinamika ukupnih troškova projektuje na jedinicu proizvoda u zoni degresije, uočava se tendencija opadanja cene koštanja proizvoda sve do optimalnog stepena korišćenja kapaciteta. � To se može i grafički predstaviti kao na slici

Progresija troškova � Progresija troškova predstavlja pojavu u ponašanju ovog oblika ulaganja kada je povećanje trošenja veće od porasta obima proizvodnje. � Takva pojava je uslovljena učešćem u strukturi ukupnih troškova – pored fiksne i proporcionalne – i relativno fiksne komponente. Naime, relativno fiksni troškovi, koji su funkcija organizacione strukture korišćenja kapaciteta, intenzivnije rastu kod prenaprezanja organizacije u pravcu potpunog iskorišćenja proizvodnih mogućnosti. � Zato se pojava progresije troškova može uočiti samo na nivou višeg stepena korišćenja kapaciteta od optimalnog obima proizvodnje. � Pojava progresije ukupnih troškova može se grafički predstaviti kao na slici �

� Do pojave progresije troškova dolazi u uslovima nastojanja da se ugrađeni kapacitet potpuno iskoristi, nasuprot mnogobrojnim organizacionim faktorima koji to otežavaju. � Ovo povećanje relativno fiksnih troškova usled prenaprezanja organizacije nije praćeno i srazmernim povećanjem količine proizvoda, čijom realizacijom je uslovljeno njihovo reprodukovanje. � Na osnovu zakonitosti u ponašanju ukupnih troškova pri povećanju obima proizvodnje iznad optimalnog, može se zaključiti da nije racionalno svako nastojanje da se maksimalno koristi izgrađeni kapacitet.

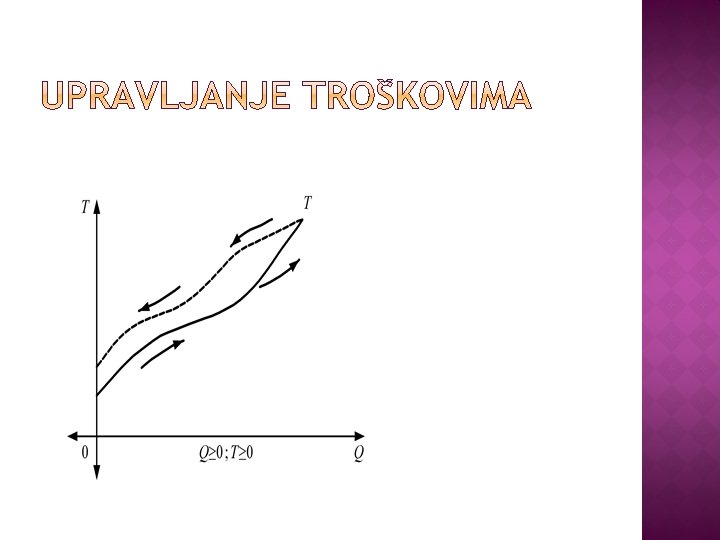

� Remanentnost troškova � Prethodno posmatrane pojave degresije i progresije troškova nastaju u funkciji povećanja stepena korišćenja kapaciteta. � Međutim, kada se dinamika troškova posmatra u funkciji smanjenja stepena korišćenja kapaciteta, uočava se pojava njihove remanentnosti. Kada se obim proizvodnje smanjuje u odnosu na prethodno dostignuti stepen korišćenja kapaciteta, troškovi se smanjuju, ali se smanjuju srazmerno sporije u odnosu na njihovo povećanje prilikom prethodnog povećanja obima proizvodnje.

� � � Oni se, drugim rečima, na svojoj silaznoj liniji sporije menjaju (oni su remanentni) no što su se menjali na svojoj uzlaznoj liniji. Ova pojava je uslovljena karakteristikama relativno fiksnih troškova koji se javljaju kao rezultat organizovanja proizvodnje. Fiksni troškovi, kao funkcija izgrađenog kapaciteta, ostaju konstantni, nezavisno o smeru i intenzitetu njegovog korišćenja. Proporcionalni troškovi kao funkcija ostvarenog obima proizvodnje, menjaju se u upravnoj srazmeri s promenama stepena korišćenja kapaciteta u oba smera. Relativno fiksni troškovi nastaju kao posledica organizovanja korišćenja kapaciteta i oni se ne mogu otkloniti pri smanjivanju obima proizvodnje, jer su već nastali u vezi sa prethodno izvršenom pripremom proizvodnje. Pojava remanentnosti troškova grafički je predstavljena na slici

�U ekonomskoj teoriji pojava remanentnosti se naziva i rezistentnost, odnosno otpornost troškova na odgovarajuće smanjenje pri padu obima proizvodnje u odnosu na dostignuti stepen korišćenja kapaciteta. � Poznavanje remanentnosti troškova omogućuje odgovarajuće organizovanje korišćenja izgrađenog kapaciteta.

� MARGINALNI TROŠKOVA � Pod graničnim (marginalnim, diferencijalnim, dodatnim) troškovima podrazumevaju se troškovi koji nastaju za svaku novoproizvedenu ili dodatnu jedinicu proizvoda. � Svaki porast obima proizvodnje u okviru datog kapaciteta uslovljava pojavu i određenog iznosa troškova. � Iznos troškova, uslovljen dodatnom proizvodnjom, posmatrano u odnosu na dati stepen korišćenja kapaciteta, predstavlja marginalne troškove ili diferencijalne troškove.

� Teorija marginalnih troškova zasniva se na podeli troškova prema njihovoj uslovljenosti kapacitetom, organizacionom strukturom njegovog korišćenja i ostvarenim obimom proizvodnje. � Fiksni troškovi kao posledica izgradnje kapaciteta uzimaju se za datu veličinu. � Svaka nova jedinica proizvoda, počev od nultog stepena korišćenja kapaciteta, izaziva samo varijabilne troškove. � Tako troškovi koji su izazvani svakom novom jedinicom proizvoda ili novim slojem proizvodnje predstavljaju troškove diferencije.

� Ponašanje marginalnih troškova, odnosno troškova diferencije u finkciji dinamike korišćenja kapaciteta može se i grafički predstaviti kao na slici:

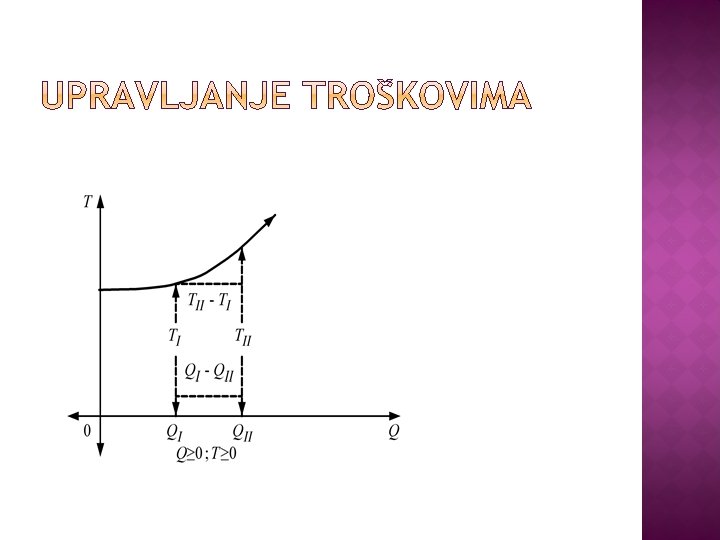

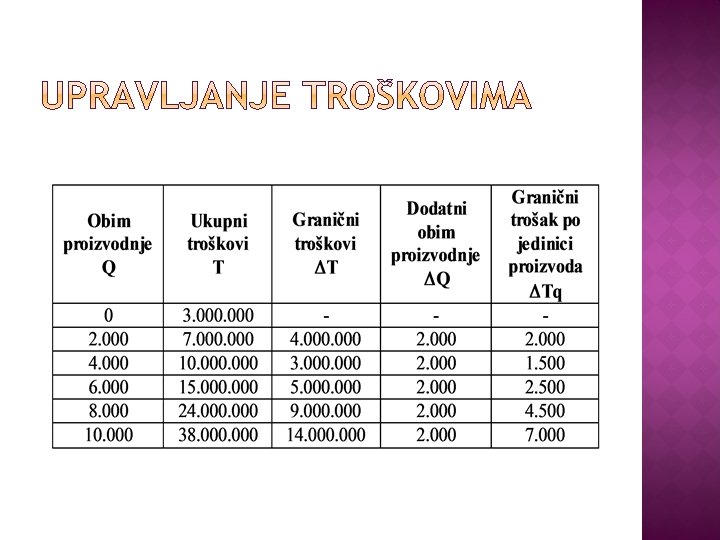

Ako se iznos troškova diferencije, odnosno marginalnih troškova, podeli brojem jedinica dodatnog sloja proizvodnje, dobija se veličina graničnih troškova. Na taj način posmatrano, granični troškovi se utvrđuju kao količnik troškova diferencije i dodatne proizvodnje. � Kvantitativni izraz za utvrđivanje marginalnih troškova, odnosno troškova diferencije - ΔΤ dobija se po sledećem obrascu: � ΔΤ = TII - TI � pri čemu je TII iznos troškova nakon povećanja stepena korišćenja kapaciteta; � TI iznos troškova pre povećanja stepena korišćenja kapaciteta, � dok se iznos graničnih troškova ΔΤq može izračunati po sledećem obrascu: �

� ΔΤq= � Pri ΔΤ ΔQ čemu je ΔQ dodatni obim proizvodnje. Dodatni obim proizvodnje jednak je razlici obima proizvodnje višeg stepena korišćenja kapaciteta QII i količine proizvoda koja je prethodno ostvarena QI. � ΔQ= QII - QI

� Pošto su fiksni troškovi stalni (bez obzira na promenu obima proizvodnje) dolazi se do zaključka da granične troškove sačinjavaju samo varijabilni troškovi (proporcionalni i relativno fiksni troškovi). � Granični troškovi po jedinici proizvoda dobiće se količnikom ukupnih graničnih troškova i graničnog obima proizvodnje, to jest: � ΔΤq= ΔΤπ+ΔΤρ = ΔΤπq+ΔΤρq ΔQ ΔQ

� Prilikom izračunavanja dinamike troškova konstatovano je da su proporcionalni troškovi po jedinici stalni (konstantni) bez obzira na promenu obima proizvodnje, a relativno fiksni troškovi po jedinici proizvoda mogu biti po zonama konstantni, opadati ili rasti u zavisnosti da li su u pitanju ravnomernost, degresija ili progresija ovih troškova (zanemarujući njihovu degresiju unutar jedne zone). � Prema tome, granični troškovi po jedinici proizvoda će se menjati u zavisnosti od degresije ili progresije relativno fiksnih troškova

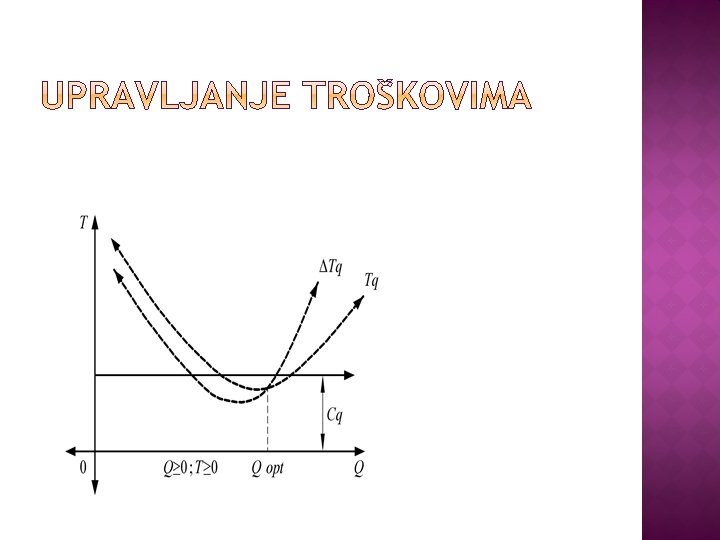

� Ponašanje graničnih troškova u poređenju sa razvojem prosečnih troškova u funkciji dinamike obima proizvodnje može se i grafički predstaviti kao na slici:

� Kako se vidi i na slici, granični, kao i prosečni troškovi intenzivno rastu u zoni progresije. Već od tačke (ili sloja) optimalnog korišćenja kapaciteta granični troškovi postaju veći od prosečnih. � To je posledica pojave progresije, do koje dolazi u uslovima prenaprezanja organizacije radi potpunog iskorišćenja proizvodne mogućnosti datog privrednog subjekta.

� Nastanak teorije graničnih troškova uslovljen je potrebom za orijentacijom proizvođača na tržištu u vezi sa pitanjem da li povećavati stepen korišćenja kapaciteta kada tržišne cene proizvoda opadaju. � To se posebno odnosi na situacije kada su tržišne cene proizvoda ispod nivoa cene koštanja, a privredni subjekt ne koristi optimalno svoj izgrađeni kapacitet.

� Odnos između granične i prosečne cene koštanja, s jedne strane, te tržišne cene proizvoda, s druge strane, može se i grafički predstaviti. � Grafik pokazuje da svaka nova – dodatna – granična jedinica proizvoda u početku obima proizvodnje košta sve manje (zbog degresije), a pri daljem povećanju obima košta sve više (zbog progresije).