POREZ NA DODANU VRIJEDNOST PDV Nastavni predmet Knjigovodstvo

temeljna je isprava za obračun i praćenje poreza")

nose oznaku")

2.")

račune porezni obveznik unosi u knjigu ulaznih")

račune porezni obveznik unosi u knjigu izlaznih")

- Slides: 38

POREZ NA DODANU VRIJEDNOST -PDV

Nastavni predmet: Knjigovodstvo Razred: 3 Smjer: Turističko hotelijerski komecijalist Nastavna tema Porez na dodanu vrijednost Ishodi • • • Očekivanja međupredmetnih tema • • • Predmetni nastavnik Definirati porez na dodanu vrijednost, opisati načine primjene temeljnih pravila za primjenu sustava PDV –a, primijeniti porezne propise u utvrđivanju porezne osnovice i PDV uku A. 4/5. 1. Upravljanje informacijama. Učenik samostalno traži nove informacije iz različitih izvora, transformira ih u novo znanje i uspješno primjenjuje pri rješavanju problema. pod C. 5. 2. , pod C. 5. 3. Objašnjava osnovne namjene i koristi se financijskim uslugama. ikt D. 5. 3. Učenik samostalno ili u suradnji s kolegama predočava, stvara i dijeli nove ideje i uratke s pomoću IKT-a. osr C. 5. 2. Preuzima odgovornost za pridržavanje zakonskih propisa te društvenih pravila i normi. . B. 5. 1. B Odabire ponašanje sukladno pravilima i normama zajednice. Marijana Levar, Obrtnička škola Požega

Cilj i zadaća poreza na dodanu vrijednost ▪ Porezi su prihodi državne blagajne. Država ubire poreze kako bi mogla financirati bolnice, škole, sudove, vojsku, policiju i drugo. Postoje različiti porezi, kao što su porez na dobit, porez na dohodak, porez na dodanu vrijednost i drugi. ▪ Porez na dodanu vrijednost (PDV) suvremeni je oblik oporezivanja potrošnje. ▪ PDV je svefazni porez na promet koji se obračunava u svakoj fazi proizvodnoprodajnoga ciklusa, ali samo za iznos dodane vrijednosti (DV).

Cilj i zadaća poreza na dodanu vrijednost ▪ Poduzetnik prilikom nabave određenih sredstava, odnosno korištenja usluga, dobavljaču plaća cjelokupni iznos naveden na računu, a od države ima pravo tražiti povrat plaćenoga PDV-a. ▪ S druge strane, od kupca naplaćuje cijeli iznos računa, ali državi mora proslijediti PDV po računu.

Primjer - Kako se uračunava PDV? ▪ Kako se PDV uračuna u cijenu robe na tržištu, pogledajmo na primjeru izračuna prodajne cijene mobitela. Nabavna cijena (od dobavljača) Trgovačka marža ili razlika u cijeni, primjerice 50 % Prodajna cijena bez PDV-a PDV 25 % Maloprodajna cijena 1. 000, 00 kn 500, 00 kn 1. 500, 00 kn 375, 00 kn 1. 875, 00 kn Dakle, kupite li mobitel za 1. 875, 00 kn, državni proračun obogatili ste za 375, 00 kn jer ste u cijeni platili i PDV.

Na što plaćamo PDV? ▪ Na većinu proizvoda i usluga koje kupujemo, obračunava se i plaća PDV. ▪ Prisjetite se punih kolica na blagajni nekoga trgovačkog centra i sve artikle skenirane na blagajni prodavaonice. Kupac će dobiti račun na kojemu će biti navedeni svi artikli s cijenama i količinama, ukupna vrijednost računa i posebno istaknuto kolika je vrijednost plaćenoga PDV-a po računu. ▪ Isto tako s računom u kafiću, smještajem u hotelu ili stana obračunat će se i platiti PDV. ▪ Nije ni čudo da se od ovoga poreza u državnu blagajnu slijeva najviše novca.

Na što plaćamo PDV? ▪ Na većinu proizvoda i usluga koje kupujemo, obračunava se i plaća PDV. ▪ Prisjetite se punih kolica na blagajni nekoga trgovačkog centra i sve artikle skenirane na blagajni prodavaonice. Kupac će dobiti račun na kojemu će biti navedeni svi artikli s cijenama i količinama, ukupna vrijednost računa i posebno istaknuto kolika je vrijednost plaćenoga PDV-a po računu.

svrha PDV-a ▪ Svrha je poreza na dodanu vrijednost oporezivanje krajnjih potrošača (građana i korisnika državnog proračuna) pa je zbog toga porez na dodanu vrijednost opći porez potrošnje. ▪ Za proizvođače dobara i trgovce porez na dodanu vrijednost je obračunska kategorija koja se u prometu dobara i usluga prenosi s jednog sudionika na sljedećeg sudionika u prometu i sve tako u nizu do krajnjeg potrošača koji u cijeni isporučenog dobra ili obavljene usluge plaća porez na dodanu vrijednost prema propisanoj stopi.

PDV kao obračunska kategorija ▪ Porez na dodanu vrijednost kao obračunska kategorija djeluje u gospodarstvu neutralno pa za poduzetnike – porezne obveznike nije ni prihod ni rashod i ne utječe na financijski rezultat. ▪ Za sve proizvođače i trgovce obveznike PDV-a porez na dodanu vrijednost je obračunska kategorija, ni prihod ni rashod. ▪ Ukupni PDV plaća krajnji potrošač i zato je njemu trošak.

Primjer PDV nije ni trošak ni prihod poduzetniku nego izdatak i primitak, a to potvrđuje i primjer nabave prijenosnoga računala za kafić koja je obveznik PDV-a te nabave istoga takvog računala za domaćinstvo. ▪ Ulazni račun za kafić glasi na 3. 750, 00 kn (računalo 3. 000, 00 kn + PDV 750, 00 kn). Prodavaonica će od države tražiti povrat plaćenih 750, 00 kn PDV-a. ▪ Kada privatna osoba kupuje računalo za 5. 000, 00 kn (4. 000, 00 kn računalo i 1. 000, 00 kn PDV-a) prodavaonica mu naplati 5. 000, 00 kn, prihod prodavaonice je samo 4. 000, 00 kn, a 1. 000, 00 kn PDV-a joj nije prihod jer PDV mora platiti državi. ▪ Kafiću je PDV samo obračunska kategorija, nije trošak nabave. ▪ Kada građanin kupi isto računalo za 5. 000, 00 kn, nema pravo na povrat PDV-a i cijeli iznos računa mu je trošak nabave.

Zaključak iz primjera Iz ova dva primjera vidimo: ▪ da je PDV isključen iz troškova nabave – ne ulazi u vrijednost zaliha, ▪ da se PDV obračunava kod prodaje, ▪ da se državi plaća samo razlika PDV-a po ulaznim i izlaznim računima, ▪ da PDV nije ni trošak, ni prihod poduzetnika nego samo obračunska kategorija, ▪ da krajnji potrošač plaća PDV u cijelosti kroz kupovnu cijenu robe i usluga.

Stope PDV-a

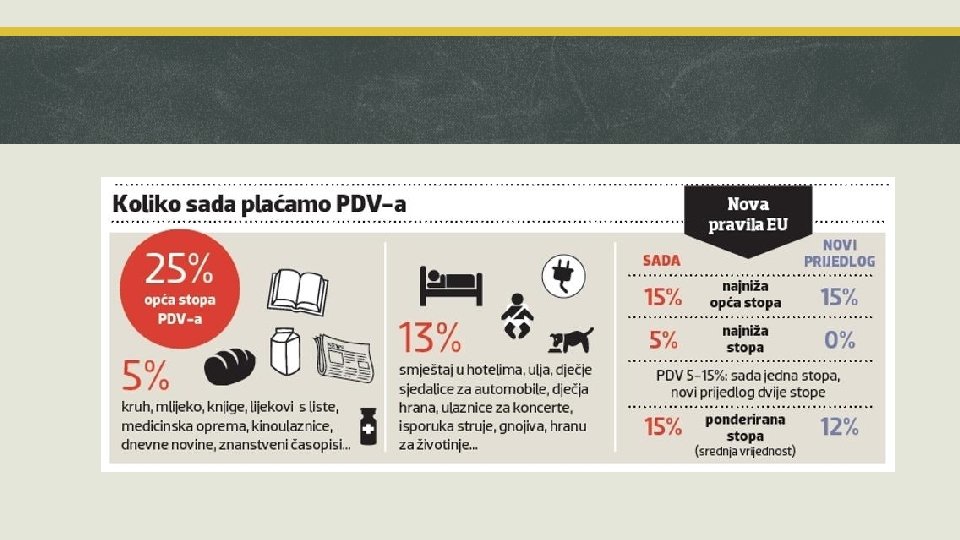

Stope PDV-a ▪ PDV je suvremeni oblik oporezivanja potrošnje. U Europu se počeo uvoditi šezdesetih godina 20. stoljeća, a danas je u primjeni u svim zemljama Europske unije. U Republici Hrvatskoj u primjeni je od 1998. godine. ▪ Od 1. ožujka 2012. opća stopa PDV-a u Hrvatskoj iznosi 25 posto, dok se za određene proizvode i usluge primjenjuju niže stope. ▪ PDV se obračunava po zakonski propisanim stopama. ▪ POREZNE STOPE određene su zakonom i jedinstvene za cijelo državno područje. ▪ U Republici Hrvatskoj važeće su opća stopa PDV-a od 25 % te dvije snižene stope, od 13 % i 5 %.

Formula za izračun poreza na dodanu vrijednost ▪ Porez na dodanu vrijednost = porezna osnovica × 25 % Primjer Prodajna vrijednost robe je 5. 000, 00 kn. Potrebno je izračunati vrijednost izlaznoga računa, odnosno uvećati osnovicu od 5. 000, 00 kn za PDV po stopi 25 posto. Izračun: osnovica 5. 000, 00 PDV 25 % 1. 250, 00 ukupan iznos računa 6. 250, 00

Formula za izračun poreza na dodanu vrijednost ▪ Ako je poznata ukupna vrijednost računa, da bismo doznali vrijednost PDV-a iz računa primijenit ćemo preračunanu stopu PDV-a ili ga izračunati postotnim računom „više 100“. ▪ Na ukupan iznos računa u kojem je već sadržan PDV po stopi 25 posto primjenjuje se preračunana stopa dobivena na sljedeći način:

Formula za izračun poreza na dodanu vrijednost ▪ Za poreznu stopu od 25 posto iznos preračunane porezne stope iznosi: Primjer: Ukupni iznos fakture s uključenih 25 posto PDV-a iznosi 2. 500, 00 kn. Potrebno je izračunati vrijednost PDV-a i vrijednost porezne osnovice. osnovica S obzirom na to da je poznat samo ukupni iznos fakture od 2. 500, 00 kn, PDV će se dobiti ako se 2. 500, 00 pomnoži s preračunanom stopom: PDV = 2. 500, 00 × 20 % = 500, 00 kn PDV 25 % ukupan iznos računa 2. 000, 00 500, 00 2. 500, 00

Stope PDV-a – zadatak za učenike ▪ Na što se primjenjuje stopa PDV-a od 13%? ▪ Istražite na mrežnim stranicama i izdvojite ugostiteljske usluge koje se plaćaju po stopi od 13% a koje po stopi od 25% ▪ Platite li aparat za kavu 5. 500, 00 kn, koliko ste PDV-a platili u aparatu ako je stopa PDV-a 25 posto? ▪ Istražite visinu stopa PDV-a u drugim europskim zemljama i usporedite s našim. ▪ Svoje odgovore napišite na forumu

Potraživanja i obveza za PDV

Pojam poreznog obveznika ▪ Zakon o PDV-u definira i da je POREZNI OBVEZNIK svaka pravna i fizička osoba koja samostalno i trajno obavlja djelatnost bez obzira na svrhu i rezultat obavljanja te djelatnosti koja svojim poslovanjem tijekom godine ispuni uvjete, a to je prag od 300. 000, 00 kn prihoda/primitaka ▪ Razmatrajući primjera o kupnji mobitela s početka ovog predavanja porezni obveznik je trgovačko društvo, prodavaonica koja je prodala mobitel. ▪ Prema Zakonu, porezom na dodanu vrijednost oporezuju se: • isporuke dobara i usluga u tuzemstvu uz naknadu u sklopu svoje djelatnosti, • vlastita potrošnja (izuzimanje dobara i usluga za privatne potrebe), • uvoz dobara iz inozemstva. Izvor: https: //www. porezna-

Porezna osnovica i nastanak porezne obveze ▪ Uzmemo li iz prethodnoga primjera oporezivanja mobitela, oporezuje se takozvana POREZNA OSNOVICA koja iznosi 1500, 00 kn. ▪ Porezna osnovica je naknada za isporučena dobra i obavljene usluge. 1. 000, 00 kn Nabavna cijena (od dobavljača) Trgovačka marža ili razlika u cijeni, primjerice 50 % Prodajna cijena bez PDV-a osnovica) PDV 25 % Maloprodajna cijena (porezna 500, 00 kn 1. 500, 00 kn 375, 00 kn 1. 875, 00 kn

Kada nastaje obveza za PDV? ▪ Većini obveznika PDV-a, obveza obračuna PDV-a nastaje u trenutku izdavanja računa. Takav način utvrđivanje porezne obveze naziva se obračun PDV-a po fakturiranoj realizaciji. ▪ Kada poduzetnik od obveze PDV-a po izlaznim računima oduzme onaj PDV koji ima pravo tražiti kao povrat po ulaznim računima, razliku će u državni proračun plaćati mjesečno ili mogu tromjesečno, i to: a) mjesečno, dakle 12 puta godišnje ako mu je vrijednost isporuka koje uključuju PDV u prethodnoj poslovnoj godini bila veća od 800. 000, 00 kn, b) tromjesečno ili 4 puta godišnje ako mu je vrijednost isporuka bila manja od 800. 000, 00 kn.

Pretporez ▪ PDV po ulaznim računima još se naziva PRETPOREZ. ▪ PRETPOREZ je PDV koji su poreznom obvezniku zaračunali i na računima iskazali drugi poduzetnici za isporuke dobara i za obavljene usluge.

Isprave za obračun PDV-a

Isprave za obračun i praćenje poreza na dodanu vrijednost ▪ Isprave za obračun poreza na dodanu vrijednost propisane su zakonom, odnosno Pravilnikom o porezu na dodanu vrijednost, a odnose se na: • račun, • knjigu ulaznih računa (knjigu URA), • knjigu izlaznih računa (knjigu IRA) i • prijavu PDV-a. ▪ Poduzetnik sve primljene račune unosi u knjigu ulaznih računa, a sve izdane račune u knjigu izlaznih računa. Knjige se sastavljaju mjesečno ili tromjesečno, ovisno o tome kako se često plaća PDV.

Shema toka isprava u obračunu PDV-a ULAZNI / IZLAZNI RAČUNI KNJIGA ULAZNIH RAČUNA KNJIGA IZLAZNIH RAČUNA Obrazac PDV OBVEZA ZA PDV − PRETPOREZ = OBVEZA ZA UPLATU / PRAVO NA POVRAT

podatci koje sadržava račun Račun (faktura) temeljna je isprava za obračun i praćenje poreza na dodanu vrijednost i sadržava ove podatke: • mjesto ispostavljanja, broj i datum računa • ime, odnosno naziv tvrtke, adresu, osobni identifikacijski broj (OIB) prodavatelja dobara i usluga • ime, odnosno naziv tvrtke, adresu, osobni identifikacijski broj (OIB) kupca dobara i usluga • datum obavljene isporuke • količinu i vrstu isporučenih dobara i obavljenih usluga • iznos naknade (cijene) za isporučena dobra ili obavljene usluge razvrstane prema poreznoj stopi • iznos poreza na dodanu vrijednost razdvojen prema važećim stopama • skupnu svotu vrijednosti isporuke s porezom na dodanu vrijednost.

račun R-1 ▪ Računi koje ispostavljaju pravne osobe (obveznici poreza na dobit) nose oznaku R-1 koja upućuje poreznog obveznika na to da se prema tom računu porez na dodanu vrijednost obračunava i plaća na temelju ispostavljenog računa (fakture).

Objašnjenja elemenata na računu 1. Oznaka trenutačne stranice i ukupnog broja (nije obavezno) 2. Logotip izdavatelja (nije obavezno, ali lijepo izgleda) 3. Podaci o izdavatelju i to najmanje naziv, adresa, mjesto i OIB. Mi preporučamo da stavite i kontakt mail (možda i telefon) te IBAN 4. Podaci o primatelju (kupcu/korisniku). Opet, najmanje treba biti naziv, adresa i OIB. 5. Oznaka broja računa (u formatu broj/poslovni prostor/naplatni uređaj – najčešće 1/01/01 ) sukladno internom aktu. 6. Datum i vrijeme izdavanja 7. Datum dospijeća (ili rok plaćanja) 8. Proizvodi i/ili usluge sa prikazom uobičajenog naziva, cijene i količine 9. Prikaz ukupnih iznosa (bez poreza, iznosi poreza po stopama (sa prikazom osnovica) i ukupno sa porezima. Ako niste u sustavu PDVa, onda samo ukupni iznos. 10. Način plaćanja 11. Model i poziv na broj (nije obavezno) 12. Identifikacija osobe koja je kreirala račun (Ime i prezime ili OIB) 13. Datum isporuke ili izvršenja usluge (nije potrebno stavljati ako je istovjetan datumu računa) 14. ZKI i JIR (samo za račune plaćene gotovinom ili karticama) 15. 2 D barkod za brzo i jednostavno plaćanje računa (nije obavezno)

Aktivnost za učenike Na temelju primjera odredite: ▪ Iznos porezne osnovice = ? ▪ Iznos PDV = ? ▪ Stopa PDV = ?

Što mora sadržavati račun na prodajnom mjestu? ▪ Pri naplati isporučenih dobara ili obavljenih usluga za gotovinu isječci vrpce iz naplatnih uređaja moraju sadržavati podatke prodavatelja, prodajno mjesto (prodavaonicu, skladište), nadnevak obavljene prodaje, vrstu, količinu i vrijednost prodane robe, obračun poreza na dodanu vrijednost, skupnu svotu prodane robe i poreza na dodanu vrijednost.

Primjeri

knjiga ulaznih računa ▪ Sve primljene (ulazne) račune porezni obveznik unosi u knjigu ulaznih računa (URA).

knjiga izlaznih računa ▪ Sve izdane (izlazne) račune porezni obveznik unosi u knjigu izlaznih računa (IRA).

Porezna prijava ▪ Porezna prijava je isprava koju poduzetnik – porezni obveznik poreza na dodanu vrijednost nakon isteka obračunskog razdoblja podnosi u propisanom roku poreznoj upravi. ▪ Na temelju knjigovodstvenih podataka o plaćenom pretporezu po ulaznim (primljenim) računima i obračunanoj obvezi za porez na dodanu vrijednost (po izlaznim računima) utvrđuje se zahtjev za povrat preplaćenog pretporeza, odnosno obvezu prema izlaznim računima za uplatu poreza na dodanu vrijednost za proteklo obračunsko razdoblje.

Porezna prijava ▪ Konačni obračun poreza na dodanu vrijednost porezni obveznik obračunava istekom poslovne godine i u određenom roku podnosi poreznoj upravi godišnju prijavu poreza na dodanu vrijednost. ▪ U prijavi poreza na dodanu vrijednost utvrđenu obvezu porezni obveznik podmiruje u roku koji je propisan za podnošenje porezne prijave. ▪ Za preplaćeni pretporezni obveznik može tražiti povrat poreza ili ga ostaviti kao preplatu za sljedeće obračunsko razdoblje.

Porezna prijava ▪ Ako podnositelj porezne prijave poreza na dodanu vrijednost iskazuje plaćeni pretporez, a nema obračunan PDV (kao obvezu), ostvaruje pravo na povrat pretporeza. ▪ Porez na dodanu vrijednost je prihod državnog proračuna

Aktivnost za učenike shorturl. at/cesvx