Porez na dodanu vrijednost POREZ NA PROMET openito

Višefazni Bruto Pojedinačni ili posebni (akcize ili")

")

2 1. Stočar (proiz. kože) 2.")

obračuna PDV-a prema kojoj")

")

")

sve vrste kruha, b) sve vrste mlijeka (kravlje, ovčje,")

usluge smještaja ili smještaja s doručkom, polupansiona ili")

2) 3) isporuke")

� Oporezivanje PDV-om prema naplaćenim")

� Počet će se primjenjivati")

- Slides: 49

Porez na dodanu vrijednost

POREZ NA PROMET – općenito �Oporezivanje prometa zauzima značajno mjesto u svim poreznim sustavima. �Porezni teret raspodijeljen je na sve stanovnike jedne države. �Dobar instrument za postizanje fiskalnih ciljeva države, neprimjetan je za obveznike te je i otpor plaćanju manji prividno sadrži elemente dobrovoljnosti.

Karakteristike poreza na promet : �Niski troškovi ubiranja, malen broj obveznika (zbog osobine prevaljivanja ovog poreza). �Izdašan i stabilan izvor prihoda države. �Ugodan za ubiranje (“pod anestezijom”). �Regresivno djelovanje (kao njegov najznačajniji nedostatak) koje snažnije pogađa stanovnike s nižim dohocima.

Prevaljivanje poreza �Porezni obveznik nije stvarni nositelj poreznog tereta nego je to neka druga osoba. �Pretpostavka za prevaljivanje je postojanje poreznog tereta državna blagajna nije oštećena, ali nije svejedno tko snosi porezni teret.

Oblici općeg poreza na promet � Jedan od kriterija klasifikacije poreza na promet jest broj prometnih faza u kojima se obavlja oporezivanje 1. 2. 3. jednofazni, višefazni, svefazni.

Porez na promet Opći Svefazni Neto (PDV) Višefazni Bruto Pojedinačni ili posebni (akcize ili trošarine) Jednofazni proizvodnja veleprodaja maloprodaja

Prednosti PDV-a u odnosu na ostale oblike oporezivanja prometa � Neutralan je prema poduzetničkim aktivnostima – nikoga ne dovodi u prednost. � Ograničava se/ izbjegava porezna evazija (sustav samokontrole unutar primjene poreza). � Izbjegava se kumulativni učinak oporezivanja prometa.

Porez na dodanu vrijednost � Neto svefazni porez na promet = PDV � (zasad) posljednja faza u razvoju općeg poreza na promet. � Oporezuje se samo vrijednost dodana u fazi oporezivanja (razlika kupovne i prodajne cijene) – porezna osnovica je dodana vrijednost.

Obračun PDV-a Faze Subjekti prometa 1 Kupnja (input) 2 1. Stočar (proiz. kože) 2. Bruto Prodaja obračun Pretporez (output) PDV-a 3 4 Neto obračun (kreditna metoda) Dodana vrijednost PDV (25%) 5 6 7 8 9 (4*25%) (3*25%) (4 -3) (5 -6) (7*25) - 200 50 - 200 (50 -0) 50 Industrija cipela 200 600 150 50 400 (150 -50) 100 3. Veleprodaja 600 800 200 150 200 (200150) 50 4. Maloprodaja 800 1100 275 200 300 (275200) 75

Porez na dodanu vrijednost � je porez potrošnog tipa čija se primjena zasniva na sljedećim polaznim pravilima: 1. 2. 3. 4. svaka isporuka dobara i usluga mora biti oporezovana PDV-om, ako nije oslobođena posebnom odredbom, niti jedna isporuka dobara i usluga ne smije biti obuhvaćena PDV-om dva ili više puta, PDV u isporukama dobara i usluga u poduzetničke svrhe mora biti putem “pretporeza” odbijen, kako bi se ostvarilo načelo neutralnosti u poduzetničkim aktivnostima, te svaki poduzetnik zahtjeva od svojih dobavljača da na računima iskažu zaračunati PDV kako bi ga oni mogli odbiti kao “svoj pretporez”.

Načela PDV-a �Kod oporezivanja prometa dobara koja ulaze u međunarodnu razmjenu mora se točno odrediti u kojoj će se zemlji obaviti oporezivanje PDV-om � Načelo porijekla - dobra koja su predmet međunarodne razmjene oporezuju se u zemlji u kojoj su ta dobra proizvedena. � Načelo odredišta - dobra u međunarodnoj razmjeni terete se isključivo PDV-om zemlje u kojoj dolazi do krajnje potrošnje.

Metode obračuna PDV-a Važna karakteristika je kreditna metoda (metoda računa) obračuna PDV-a prema kojoj porezni obveznik pri podmirenju svoje porezne obveze odbija porez plaćen u prethodnoj fazi (pretporez). � Odbitkom pretporeza oporezivanje PDV-a svodi se na oporezivanje samo dodane vrijednosti, odnosno poduzetnik se oslobađa PDV-a kojeg je platio prethodnom poduzetniku unutar prometnoproizvodnog ciklusa. � Pretporez i izdavanje računa tako čine jezgru sustava PDV-a. Time se ostvaruje načelo neutralnosti, ali dolazi i do izostanka porezne evazije. Svakom poduzetniku je cilj dobiti valjani račun od svoga dobavljača kako bi mogao odbiti plaćeni pretporez na osnovu svojih ulaznih faktura. �

Oblici PDV-a � Ovisno o tome kako se pri oporezivanju prometa tretiraju izdatci učinjeni za nabavu kapitalnih dobara (investicije), razlikuju se 3 oblika PDV-a: 1. PROIZVODNI – kada porezni obveznik pri prodaji svog proizvoda ne može odbiti trošak nabave kapitalnih dobara 2. DOHODOVNI - kada porezni obveznik pri prodaji svog proizvoda može odbiti amortizaciju 3. POTROŠNI OBLIK - kada porezni obveznik pri prodaji svog proizvoda može odbiti iznos utrošen za nabavu kapitalnih dobara (bruto investicije)

Porezne stope kod višestopnog sustava PDV-a moguće je sistematizirati na sljedeći način: � Standardna ili opća stopa po kojoj se oporezuje najveći dio proizvoda, a na koje se ne primjenjuje snižena, povišena ili nulta porezna stopa niti se na njih odnose propisi o poreznim oslobođenjima � Snižena (povlaštena) stopa koja je niža od standardne, a kojom se oporezuje promet proizvoda bitnih za životni standard, proizvoda široke potrošnje (prehrambeni proizvodi, lijekovi, knjige i sl. ). � Povišena (luksuzna) stopa koja je viša od standardne, a primjenjuje se na promet luksuznih proizvoda. � „Nulta“ stopa ili porezno oslobođenje s pravom odbitka pretporeza je takvo pa kod koje porezni obveznik plaća porez po „nultoj“ stopi. Takav porezni obveznik ulazi u sustav PDV-a te ima pravo plaćeni porez odbiti kao pretporez.

PDV-a u RH �uveden je zbog: �potrebe reformiranja cjelokupnoga hrvatskog poreznog sustava u novim gospodarskim i političkim okolnostima, �fiskalnih zahtjeva koji se nameću suvremenom poreznom sustavu te �zbog potrebe usklađivanja hrvatskoga poreznog sustava s poreznim sustavima EU. Uvođenjem PDV-a 1998. god. uvjetno rečeno završena je reforma poreznog sustava RH.

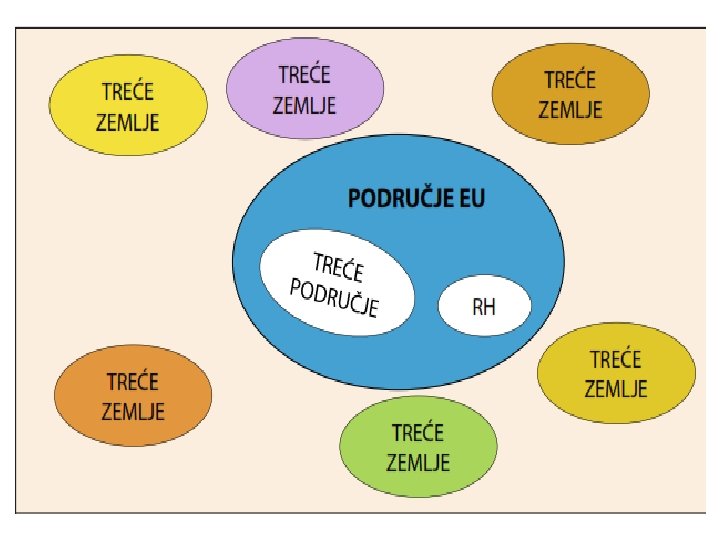

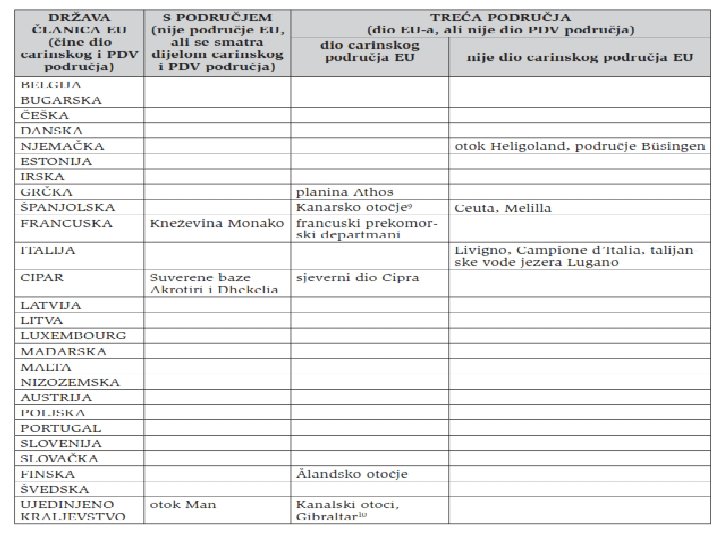

Zakon o porezu na dodanu vrijednost � Na snazi i primjenjuje se od 19. prosinca 2013. , a članak 38. stavak 3. primjenjuje se od 1. 1. 2014. („NN” br. 73/13, 148/13; Rješenje USRH 99/13, 153/131, 143/14) � bitno je razlikovati što se smatra tuzemstvom, područjem EU, trećim zemljama i trećim područjima jer upravo je u tome „ključ“ oporezivanja. a) „tuzemstvo“ je područje RH, b) „Europska unija“, „područje Europske unije“, „država članica“ i „područje države članice“ je područje država članica i područje EU koje je kao takvo određeno Ugovorom o osnivanju EU, c) „treća zemlja“ je bilo koja država ili područje koje nije područje EU, na koje se ne primjenjuje Ugovor o osnivanju EU, d) „treće područje“ je dio područja države članice koje je izuzeto iz područja EU u smislu točke b).

Pregled stopa PDV-a u državama članicama EU (01. siječnja 2015. )

Porezni obveznik je svatko tko: Obavlja gospodarsku djelatnost Samostalno Neovisno od mjesta obavljanja Bez obzira na svrhu i rezultat

Porezni obveznik � Gospodarska djelatnost je svaka djelatnost proizvođača, trgovaca ili osoba koje obavljaju usluge, uključujući rudarske i poljoprivredne djelatnosti te djelatnosti slobodnih zanimanja. Gospodarskom djelatnošću smatra se i iskorištavanje materijalne ili nematerijalne imovine u svrhu trajnog ostvarivanja prihoda. � Samostalnost u ovom smislu ne postoji u slučaju zaposlenika i drugih osoba koje su povezane s poslodavcem ugovorom o radu ili drugim ugovorom kojim se uređuje odnos poslodavca i posloprimca glede radnih uvjeta, naknada i obveza poslodavca, a koji ima obilježja nesamostalnosti. � Poreznim obveznikom smatra se i svaka osoba koja povremeno isporučuje nova prijevozna sredstva, koja kupcu otpremi ili preveze prodavatelj, sam kupac ili druga osoba za njihov račun na područje druge države članice.

Mali porezni obveznik � pravna osoba sa sjedištem, stalnom poslovnom jedinicom, odnosno fizička osoba s prebivalištem ili uobičajenim boravištem u tuzemstvu, čija vrijednost isporuka dobara ili obavljenih usluga u prethodnoj kalendarskoj godini nije bila veća od 230. 000, 00 kuna. � oslobođen je plaćanja PDV-a na isporuke dobara ili usluga, nema pravo iskazivati PDV na izdanim računima i nema pravo na odbitak pretporeza. � može od Porezne uprave zatražiti da se na njega ne primjenjuje oslobođenje plaćanja PDV-a, a Porezna uprava to utvrđuje rješenjem koje ga obvezuje sljedećih pet kalendarskih godina na redovni postupak oporezivanja.

Mjesto oporezivanja 1. 2. 3. 4. mjesto isporuke dobara, mjesto obavljanja usluga, mjesto stjecanja dobara unutar Europske unije, mjesto uvoza dobara.

1. Mjesto isporuke dobara � Mjesto isporuke dobara različito se određuje, ovisno o tome otpremaju li se dobra ili se prevoze, je li mjesto isporuke dobara na brodovima, u zrakoplovima ili vlakovima, kao i o tome isporučuju li se dobra putem sustava za prirodni plin, električnu energiju, grijanje ili hlađenje. � Mjestom isporuke dobara koja se ne otpremaju niti prevoze smatra se mjesto gdje se dobra nalaze u trenutku isporuke. � Mjestom isporuke dobara koja otprema ili prevozi isporučitelj, kupac ili treća osoba, smatra se mjesto gdje se dobra nalaze na početku otpreme ili prijevoza do kupca.

1. Mjesto isporuke dobara � Mjestom isporuke dobara koja su isporučena na brodovima, u zrakoplovima ili vlakovima tijekom dionice prijevoza putnika obavljenog u Europskoj uniji smatra se mjesto početka prijevoza putnika. � Kod isporuke plina putem sustava za prirodni plin koji se nalazi na području Europske unije ili bilo koje mreže priključene na takav sustav te isporuke električne energije, grijanja ili hlađenja preko mreža za grijanje ili hlađenje poreznom obvezniku preprodavatelju, mjestom isporuke smatra se mjesto gdje taj preprodavatelj ima sjedište ili stalnu poslovnu jedinicu kojima se dobra isporučuju, a u slučaju nepostojanja takvog sjedišta ili stalne poslovne jedinice mjesto gdje je njegovo prebivalište ili uobičajeno boravište.

2. Mjesto obavljanja usluga �Mjestom obavljanja usluga poreznom obvezniku koji djeluje kao takav smatra se mjesto sjedišta tog poreznog obveznika. �Mjestom obavljanja usluga osobi koja nije porezni obveznik smatra se mjesto u kojem porezni obveznik koji obavlja usluge ima sjedište.

2. Mjesto obavljanja usluga � Porezni obveznik koji obavlja djelatnosti ili isporuke što se ne smatraju oporezivim isporukama dobara ili usluga je porezni obveznik u odnosu na sve usluge što su mu obavljene. � Porezni obveznik je i pravna osoba koja inače nije porezni obveznik ali je registrirana za potrebe PDV-a.

Obavljanje usluga unutar EU � • Mjesto oporezivanja usluge se oporezuju (uz propisane iznimke) prema sljedećim pravilima: ‒ B 2 B pravilo ( „business to business”) – obavljanje usluga između poduzeća je prema sjedištu primatelja usluge - primatelj sam obračunava PDV u svojoj zemlji, državi članici. ‒ B 2 C pravilo („business to customer”) – obavljanje usluga osobama koje nisu porezi obveznici. PDV će zaračunati pružatelj usluge. • Hrvatski primatelj usluge će obvezu za PDV iskazati obračunski kroz poreznu prijavu. • Prije ulaska u EU, porezni obveznik je bio obvezan stvarno uplatiti PDV na propisani račun.

3. Mjesto stjecanja dobara unutar Europske unije � Mjestom stjecanja dobara unutar Europske unije smatra se mjesto gdje završava otprema ili prijevoz dobara stjecatelju. � Ako je država članica stjecatelju izdala PDV identifikacijski broj pod kojim je on stekao dobra mjesto stjecanja dobara unutar EU je područje te države članice, osim ako stjecatelj dokaže da je PDV obračunan u mjestu gdje je otprema završila. � U tom se slučaju porezna osnovica umanjuje za iznos PDV-a u državi članici koja je stjecatelju izdala PDV identifikacijski broj.

4. Mjesto uvoza dobara �Mjesto uvoza dobara je država članica na čijem se području dobra nalaze pri unosu u Europsku uniju.

Porezna stopa 25% 5% 13% • Opća stopa • Snižena stopa

Snižena stopa od 5% a) sve vrste kruha, b) sve vrste mlijeka (kravlje, ovčje, kozje), koje se stavlja u promet pod istim nazivom u tekućem stanju, svježe, pasterizirano, homogenizirano, kondenzirano (osim kiselog mlijeka, jogurta, kefira, čokoladnog mlijeka i drugih mliječnih proizvoda), nadomjestke za majčino mlijeko, c) lijekovi koji se izdaju na liječnički recept prema odobrenju nadležnog tijela za lijekove i medicinske proizvode prema posebnim propisima. Navedenim lijekovima smatraju se i lijekovi sa Liste lijekova Hrvatskog zavoda za zdravstveno osiguranje d) knjige stručnog, znanstvenog, umjetničkog, kulturnog i obrazovnog sadržaja, udžbenike za pedagoški odgoj i obrazovanje, za osnovnoškolsko, srednjoškolsko i visokoškolsko obrazovanje, u svim fizičkim oblicima, lijekove određene u skladu s Odlukom o utvrđivanju Liste lijekova Hrvatskog zavoda za zdravstveno osiguranje, e) medicinsku opremu, pomagala i druge sprave koje se koriste za ublažavanje liječenja invalidnosti isključivo za osobnu uporabu invalida propisane Pravilnikom o ortopedskim i drugim pomagalima Hrvatskog zavoda za zdravstveno osiguranje, f) kino ulaznice, g) novine novinskog nakladnika koji ima statut medija, otisnute na papiru koje izlaze dnevno i kao opće-informativni tisak objavljuju novinarske autorske tekstove (u opsegu od najmanje 25. 000 riječi u primjerku dnevnog izdanja), osim onih koje u cijelosti ili većim dijelom sadrže oglase ili služe oglašavanju, h) znanstvene časopise.

Snižena stopa od 13 % a) usluge smještaja ili smještaja s doručkom, polupansiona ili punog pansiona u hotelima ili objektima slične namjene, uključujući smještaj za vrijeme odmora, iznajmljivanje prostora u kampovima za odmor ili u mjestima određenima za kampiranje te smještaj u plovnim objektima nautičkog turizma, b) usluge pripremanja hrane i obavljanje usluga prehrane u ugostiteljskim objektima te pripremanje i usluživanje bezalkoholnih pića i napitaka, vina i piva u tim objektima, c) novine i časopise novinskog nakladnika koji ima statut medija, osim onih iz stavka 2. točke g) ovoga članka, otisnute na papiru te osim onih koji u cijelosti ili u većem dijelu sadrže oglase ili služe oglašavanju, d) jestiva ulja i masti, biljnog i životinjskog podrijetla, e) dječju hranu i prerađenu hranu na bazi žitarica za dojenčad i malu djecu, f) isporuku vode, osim vode koja se stavlja na tržište u bocama ili u drugoj ambalaži, g) bijeli šećer od trske i šećerne repe koji se na tržište stavlja u kristalnom obliku, h) ulaznice za koncerte, i) časopise za kulturu i umjetnost.

Izmjene PDV-a od 1. 1. 2017. Najznačajnije predložene promjene od 1. siječnja 2017. : � snižavanje stope PDV-a na pojedine proizvode i usluge s 25% na 13% inputi u poljoprivrednoj proizvodnji (sjeme, sadnice, gnojivo i pesticidi) isporuka električne energije dječje sjedalice za automobile odvoz smeća isporuka ljesova i urni � snižena stopa 13% prelazi u stopu 25% – usluge u ugostiteljstvu i šećer � snižena stopa 5% prelazi u stopu 13% – kino ulaznice CILJ: smanjiti regresivnost PDV-a kroz redefiniranje sniženih stopa na dobra i usluge koje u najvećem dijelu koriste svi građani RH — prebaciti dio poreznog opterećenja s rezidenata na nerezidente

Porezna reforma – ostale izmjene PDV-a � Čeka dobivanje suglasnosti svih zemalja EU povećanje praga za ulazak u sustav PDV-a na iznos od 300. 000 kuna � omogućavanje odbitka pretporeza za poduzetnike za troškove nabave automobila za osobni prijevoz i povezanih ostalih zavisnih troškova u iznosu od 50% � � Promjene od 1. siječnja 2018. : pojednostavljenje sustava s dvije stope - opća stopa 24%, snižena stopa 12% � primjena obračunske kategorije PDV-a kod uvoza strojeva i opreme � � Predviđeni učinak: Učinak predloženih promjena u stopama PDV-a – u novom sustavu na 100 kuna izdataka za osobnu potrošnju, građani RH će plaćati od 14, 88 do 15, 85 kuna PDV-a, dok će nerezidenti plaćati 16, 25 kuna

OSLOBOĐENJA OD PDV-a 1. 2. 3. Oslobođenja za određene djelatnosti od javnog interesa Oslobođenja za ostale djelatnosti Oslobođenja za transakcije unutar Europske unije a) b) c) 4. 5. 6. 7. 8. 9. 10. Oslobođenja za isporuke dobara unutar Europske unije Oslobođenja za stjecanje dobara unutar Europske unije Oslobođenja za određene usluge prijevoza Oslobođenja pri uvozu Oslobođenja pri izvozu Oslobođenja kod obavljanja usluga na pokretnoj imovini Oslobođenja u vezi s međunarodnim prijevozom Oslobođenja za određene isporuke koje su izjednačene s izvozom Oslobođenja za usluge posredovanja Oslobođenja za transakcije koje se odnose na međunarodnu trgovinu

Razdoblje oporezivanja Od 1. siječnja 2015. � Razdoblje oporezivanja je od prvog do zadnjeg dana u mjesecu, a nije više kalendarska godine. � za 2015. godinu ne predaje se više obrazac PDV-K za cijelu godinu, a usklađenje i ispravke treba provesti u zadnjem razdoblju oporezivanja, odnosno za prosinac 2015. koji treba predati do 20. siječnja 2016.

� porezni obveznik morao je nadležnoj ispostavi Porezne uprave prema svome sjedištu, odnosno prebivalištu ili uobičajenom boravištu za 2014. godinu predati konačni obračun PDV-a do kraja veljače 2015. godine obzirom da je ukinuta obveza predaje konačnog obračuna PDV-a tek za 2015. godinu.

RAZDOBLJE OPOREZIVANJA I OBRAČUNAVANJE PDV-a � za poreznog obveznika čija je vrijednost isporučenih dobara i usluga uključujući i PDV u prethodnoj kalendarskoj godini manja od 800. 000, 00 kuna, razdoblja oporezivanja su od prvog do posljednjeg dana u tromjesečju. � Porezni obveznik čija su razdoblja oporezivanja od prvog do posljednjeg dana u tromjesečju može se odlučiti za mjesečno podnošenje prijava ne primjenjuju se na poreznog obveznika koji obavlja transakcije unutar Europske unije

� Razdoblja oporezivanja su od prvog do posljednjeg dana u mjesecu za poreznog obveznika koji nema sjedište, stalnu poslovnu jedinicu, prebivalište ili uobičajeno boravište u tuzemstvu, a registriran je za potrebe PDV-a u tuzemstvu

Što je pretporez? � Iznos PDV-a što ga porezni obveznik prilikom obračuna obveze PDV-a ima pravo odbiti od iznosa PDV-a što ga je u Republici Hrvatskoj obvezan platiti, a odnosi se na: � oporezive isporuke dobara ili usluga za koje su mu u tuzemstvu obavili drugi porezni obveznici za potrebe njegovih oporezivih transakcija i za one transakcije za koje nije isključeno pravo na odbitak pretporeza, � stjecanje dobara i usluga unutar EU za potrebe njegovih oporezivih transakcija, � uvoz dobara ako su dobra uvezena za obavljanja njegove gospodarske djelatnosti.

U kojim slučajevima se pretporez ne može odbiti? � za nabavu i najam plovila namijenjenih za razonodu, zrakoplova, osobnih automobila i drugih sredstava za osobni prijevoz, uključujući nabavu dodatne opreme za ta dobra, kao i za obavljene usluge u vezi s tim dobrima, � za nabavu dobara i usluga za potrebe reprezentacije � što je sadržan u računima za primljena dobra i obavljene usluge koje koristi za isporuke dobara i obavljanje usluga oslobođenih plaćanja PDV-a u tuzemstvu, i � što je sadržan u računima za primljena dobra i obavljene usluge koje koristi za isporuke dobara i obavljanje usluga u inozemstvu, a koje bi bile oslobođene PDV-a da su obavljene u tuzemstvu.

POVRAT PDV-a Porezni obveznik koji u obračunskom razdoblju ima pravo na odbitak pretporeza, čiji je iznos veći od njegove porezne obveze, ima pravo na povrat te razlike ili može iznos preplaćenog PDV-a prenijeti u sljedeće obračunsko razdoblje kao predujam za buduće obveze. � Ako porezni obveznik zahtijeva povrat preplaćenog PDV-a, Porezna uprava obvezna je vratiti tu razliku u roku od 30 dana od dana predaje prijave PDV-a, a najkasnije u roku od 90 dana od dana pokretanja poreznog nadzora. � � Fizičke osobe iz trećih zemalja i trećih područja imaju pravo tražiti povrat PDV-a pod slijedećim uvjetima: ‒ ‒ nema prebivalište ili uobičajeno boravište na području EU, ukupna vrijednost kupljenih dobra (s PDV-om) iskazana na 1 računu prelazi propisanu vrijednost (RH: 740 kuna) kupljena dobra su izvezena izvan EU prije isteka određenog roka (RH: 3 mjeseca od datuma na računu), postoji dokaz o izvozu.

Račun u sustavu PDV-a � Temeljni je dokument u sustavu PDV-a je račun. � Porezna neutralnost razlika zaračunatog PDV-a po izlaznim računima i primljenog pretporeza iz ulaznih računa, dok krajnji teret tog poreza snosi kupac kao krajnji potrošač koji nema mogućnost prebijanja poreza te uvijek plaća punu svotu računa zajedno s PDV-om. � Zaračunani je PDV za izdavatelja računa obveza, ali za primatelja je pretporez.

Izdavanje računa Svaki porezni obveznik obvezan je izdati račun za: 1) 2) 3) isporuke dobara i usluga koje je obavio drugom poreznom obvezniku ili pravnoj osobi koja nije porezni obveznik, svaki predujam primljen prije obavljene isporuke dobara, svaki predujam primljen od drugoga poreznog obveznika ili pravne osobe koja nije porezni obveznik prije završetka obavljanja usluga.

Novosti u Zakonu o PDV-u od 01. 2015. (1) � Oporezivanje PDV-om prema naplaćenim naknadama za sve porezne obveznike čija vrijednost isporuka dobara i usluga u prethodnoj godini nije bila veća od 3 milijuna kuna (bez PDVa). � Odgovornosti poreznog obveznika za plaćanje neplaćenog PDV-a. � Porezni obveznik kojemu je obavljena isporuka dobara ili usluga u tuzemstvu odgovoran je kao jamac platac za plaćanje PDV-a ako: a) b) račun kojim se zaračunava isporuka nije izdan u skladu sa relevantnim propisima ili je u njemu netočno obračunan PDV, poreznom obvezniku koji mu je obavio isporuku nije platio najmanje iznos PDV-a obračunanog na računu u propisanom roku.

Novosti u Zakonu o PDV-u od 01. 2015. (2) � Počet će se primjenjivati i nova pravila o mjestu oporezivanja telekomunikacijskih usluga, usluga emitiranja i elektronički obavljenih usluga u smislu PDV-a. � Mjestom oporezivanja takvih usluga krajnjim korisnicima unutar EU smatrati će se mjesto kojemu korisnik pripada, dok će se do tada takve usluge oporezivati prema mjestu sjedišta isporučitelja. � Kako bi se izbjegla potreba za višestrukim registriranjem za potrebe PDV-a u svim državama članicama koje su identificirane kao mjesta potrošnje predmetnih usluga, isporučitelji će se moći registrirati u samo jednoj državi članici. Na taj način će im se omogućiti podnošenje jedinstvene porezne prijave i plaćanje PDV-a putem programa oporezivanja usluga na jednom mjestu (tzv. Mini One Stop Shop). � do 1. siječnja 2015. � � mjesto sjedišta isporučitelja (B 2 C pravilo) od 1. siječnja 2015. � država članica krajnjeg korisnika

OPOREZIVANJE NEKRETNINA � Odredbe o oporezivanju građevina i građevinskih zemljišta implementirane su u Zakon o PDV-u već 1. srpnja 2013. godine, ali stupile su na snagu 1. siječnja 2015. godine. Sukladno istima, PDV-om se oporezuju sljedeće isporuke koje obavlja porezni obveznik: � isporuka građevina ili njihovih dijelova i zemljišta na kojima se one nalaze kada se iste prodaju prije prvog nastanjenja (korištenja) ili kada od datuma prvog nastanjenja (korištenja) do datuma sljedeće isporuke nije proteklo više od dvije godine i isporuka građevinskih zemljišta.

Pregled ostalih izmjena 1. snižena stopa od 5% za lijekove koji se izdaju na liječnički recept, a koji imaju odobrenje nadležnog tijela za lijekove i medicinske proizvode, 2. ukidanje obveze podnošenja konačnog obračuna PDV-a (za 2015. godinu neće biti potrebno podnijeti Obrazac PDV-K), 3. oslobođenje od plaćanja PDV-a za isporuke u okviru diplomatskih i konzularnih sporazuma kada se dobra ne otpremaju iz Hrvatske bez zahtjeva za povrat PDV-a, 4. obveza ispravka pretporeza za zalihe dobara, 5. mogućnost suspendiranja PDV identifikacijskog broja u slučaju sumnje na njegovu zloupotrebu, 6. izmjena statusa prekomorske zemlje Mayotte u odnosu na EU status najudaljenije francuske regije.