Anlisis y gestin financiera Docente Wilmar Cardona Correo

que tiene cada")

no")

Año 1.")

/Pasivo")

*(ventas/activo total)= (Utilidad neta/Activo total)")

- Slides: 57

Análisis y gestión financiera Docente: Wilmar Cardona Correo: wilmarc 3@gmail. com

contenidos ESTADOS FINANCIEROS: • Conceptualización. • Principales estados financieros: ü Balance General. ü Estado de resultados. ANALISIS FINANCIERO: • Índices financieros. • Análisis Horizontal. • Análisis Vertical.

ANALISIS CON INDICADORES FINANCIEROS: • Índices de liquidez • Índices de actividad. • Índices de endeudamiento. • Índices de rentabilidad. INDICE DE ACTIVIDAD: • Índices de cuentas por cobrar. • Rotación de inventarios. • Rotación de activos. • Rotación de cuentas por pagar.

INDICE DE ENDEUDAMIENTO: • Utilidad sobre total activos • Índice Dupont. • Nivel de endeudamiento. • Concentración del endeudamiento • Cobertura de interés. INDICE DE RENTABILIDAD: • Rentabilidad neta, rentabilidad bruta. • Rentabilidad de activos fijos, rentabilidad de activo neto. • Rentabilidad del accionista.

¿ QUE ES ANALISIS FINACIERO? Proceso que comprende: ØRecopilar ØInterpretar ØComparar ØEstudiar los estados financieros

Motivaciones del análisis financiero • ¿Se cuenta con el capital de trabajo suficiente para atender la marcha normal de la empresa? • ¿Cómo ha sido financiado el activo de la empresa? • ¿Podrá la empresa pagar sus pasivos corrientes? • ¿Se han obtenido unas tasas de rentabilidad aceptables sobre las ventas y el patrimonio? • Genera la empresa suficientes fondos para crecer?

Los estados financieros • Es un informe periódico acerca de la situación del negocio, los progresos de la administración y los resultados obtenidos durante el periodo de estudio. • Estados financieros básicos: • Balance General • Estado de perdidas y ganancias

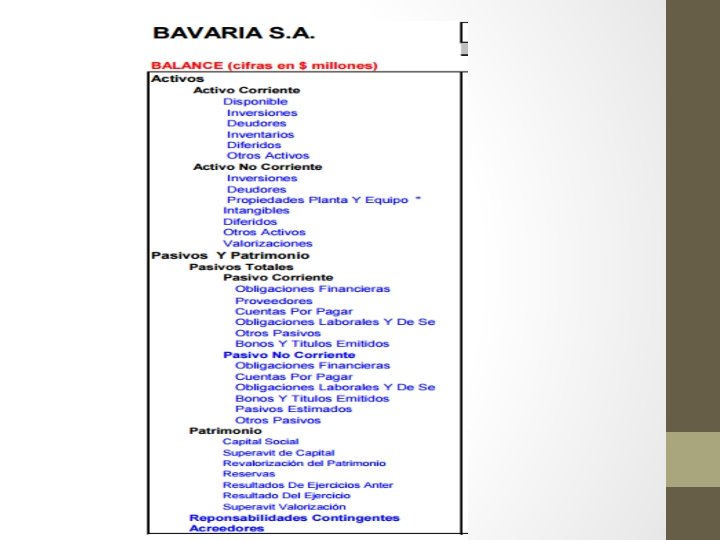

Balance General • Activos Representan: ØBienes: Efectivo, inventario, activo fijo. ØDerechos: Cuentas por cobrar, inversiones, valorizaciones. • Pasivo representa las obligaciones de la empresa en el corto y largo plazo. • Patrimonio: Participación de los propietarios en el negocio • Nota: El balance es estático

Estado de perdidas 0 ganancias • Muestra los ingresos y gastos , así como la utilidad o perdida resultante de las operaciones de una empresa durante un periodo de tiempo. • Es un estado dinámico y acumulativo

Criterios de clasificación y ordenamiento de cuentas • Ser sencillos y resumidos • Activo se clasifica: Corriente, fijo y otros activos • El pasivo se clasifica: Corto plazo y largo plazo, y patrimonio.

El estado de perdidas y ganancias debe contener como mínimo:

Estados financieros complementarios ØEstado de flujo de fondos: Resulta de la comparación del balance general con dos fechas determinadas. ØEstado de flujo de caja: Entradas y salidas de efectivo ØEstado de cambios en el capital de trabajo ØEstado de superávit ganado: Distingue entre las utilidades que permanecen y han sido distribuidas.

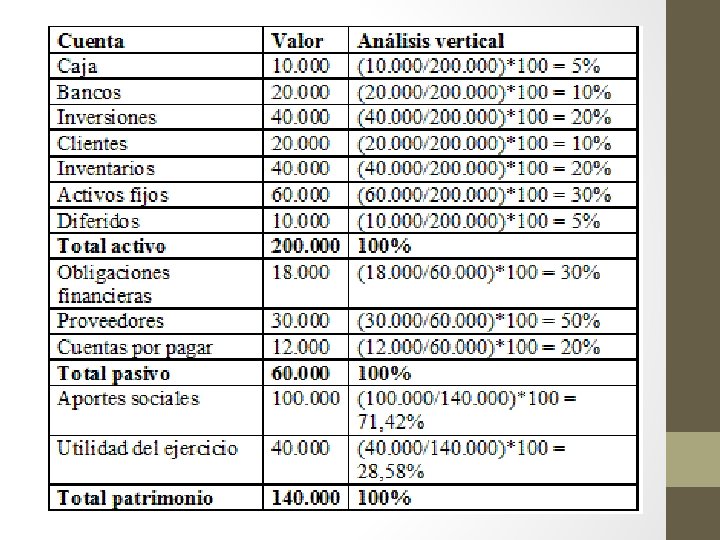

ANALISIS VERTICAL • Consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado. Esto permite determinar la composición y estructura de los estados financieros. • Por ejemplo, una empresa que tenga unos activos totales de 5. 000 y su cartera sea de 800, quiere decir que el 16% de sus activos está representado en cartera, lo cual puede significar que la empresa pueda tener problemas de liquidez, o también puede significar unas equivocadas o deficientes Políticas de cartera.

INTEPRETACIONES • Se puede decir, por ejemplo, que el disponible (caja y bancos) no debe ser muy representativo, puesto que no es rentable tener una gran cantidad de dinero en efectivo en la caja o en el banco donde no está generandorentabilidad alguna. Toda empresa debe procurar por no tener más efectivo de lo estrictamente necesario, a excepción de las entidades financieras, que por su objeto social deben necesariamente deben conservar importantes recursos en efectivo.

• Las inversiones, siempre y cuando sean rentables, no presentan mayores inconvenientes en que representen una proporción importante de los activos. • Quizás una de las cuentas más importantes es la de clientes o cartera, toda vez que esta cuenta representa las ventas realizadas a crédito, y esto implica que la empresa no reciba el dinero por sus ventas, en tanto que sí debe pagar una serie de costos y gastos para poder realizar las ventas, y debe existir un equilibrio entre lo que la empresa recibe y lo que gasta, de lo contrario se presenta un problema de liquidez el cual tendrá que ser financiado con endeudamiento interno o externo, lo que naturalmente representa un costo financiero que bien podría ser evitado si se sigue una política de cartera adecuada.

• Otra de las cuentas importantes en una empresa comercial o industrial, es la de Inventarios, la que en lo posible, igual que todos los activos, debe representar sólo lo necesario. Las empresas de servicios, por su naturaleza prácticamente no tienen inventarios. • Los Activos fijos, representan los bienes que la empresa necesita para poder operar (Maquinaria, terrenos, edificios, equipos, etc. ), y en empresas industriales y comerciales, suelen ser representativos, más no en las empresas de servicios.

• Respecto a los pasivos, es importante que los Pasivos corrientes sean poco representativos, y necesariamente deben ser mucho menor que los Activos corrientes, de lo contrario, el capital de trabajo de la empresa se ve comprometido. • En tanto que el patrimonio es un pasivo con los socios o dueños de la empresa, y no tienen el nivel de exigibilidad que tiene un pasivo, por lo que es importante separarlos para poder determinar la verdadera Capacidad de pago de la empresa y las verdaderas obligaciones que ésta tiene.

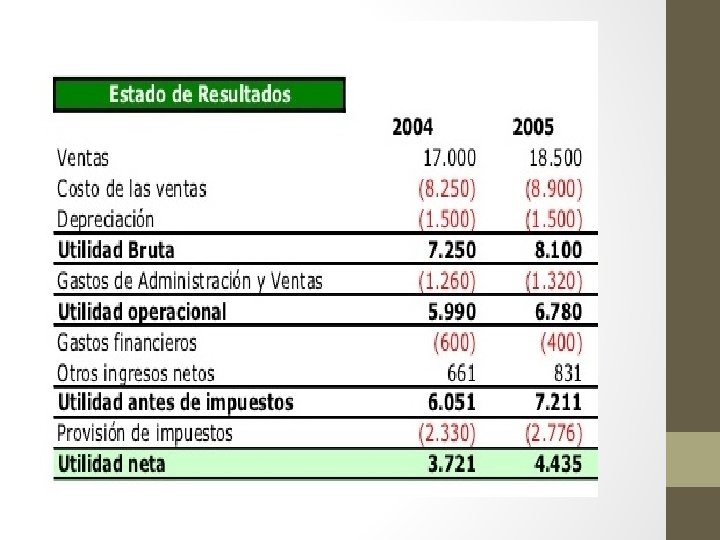

• Para hacer este tipo de análisis en el Estado de Resultados se toma cada una de sus cifras y se comparan contra la cifra de las Ventas Netas del mismo periodo contable. Consiste en referenciar las ventas netas como el 100% para ver cuánto representan las otras cifras con relación a él • • Ejemplo: tomemos como base las cifras del estado de Resultados de Almacenes La Cobija. • • Para efectos de la ilustración es suficiente con tomar una visión general del informe

• • • • ALMACENES LA COBIJA ESTADO DE RESULTADOS Por el año 2 VENTAS NETAS - COSTOS DE VENTAS UTILIDAD BRUTA EN VENTAS - GASTOS DE OPERACIÓN UTILIDAD OPERACIONAL - GASTOS FINANCIEROS UTILIDAD ANTES DE IMPUESTO PESOS PORCENTAJES $5. 145. 475 100% ($1. 910. 000) 37% $ 3. 235. 475 63% ($ 850. 000) 17% $ 2. 385. 475 46% ($115. 000) 2% $ 2. 270. 475 44%

TALLER PARA ENTREGAR • • • • • ACTIVO Activo corriente Caja y bancos 2500 Clientes 6000 Otros deudores 2400 Existencias 26600 TOTAL ACTIVO CORRIENTE 37500 PASIVO Pasivo corriente Proveedores 5000 Otros acreedores 2000 Impuestos por pagar 1200 TOTAL PASIVO CORRIENTE 8200 Activo no corriente Maq. y equipo 14000 Depreciación acumulada (1400) TOTAL ACTIVO NO CORRIENTE 12600 TOTAL ACTIVOS 50100 Pasivo no corriente Deudas a largo plazo 1400 TOTAL PASIVO NO CORRIENTE 1400 PATRIMONIO Capital 19000 Utilidades retenidas 2600 Utilidades del ejercicio 18900 TOTAL PATRIMONIO 40500 TOTAL PASIVO Y PATRIMONIO 50100

• Ventas netas • Costo de producción • UTILIDAD BRUTA 85000 47000 38000 • Gastos adm. y de ventas 17000 • Depreciación (10% C. producción) 4700 • UTILIDAD OPERATIVA 16300 • Intereses • UTILIDAD ANTES DE IMPUESTOS • Impuesto a la renta (20%) • UTILIDAD NETA 900 15400 3080 12320

ANALISIS HORIZONTAL • En el análisis horizontal, lo que se busca es determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fuel el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

EJEMPLO:

• • ALMACÉN LA COBIJA ESTADO DE RESULTADOS (miles de pesos) Año 1. • VENTAS NETAS 4. 664 5. 145 481 • - COSTO DE VENTAS 1. 751 1. 910 159 • UTILIDAD BRUTA EN VENTAS 322 11 • - GASTOS DE OPERACIÓN 704 850 146 • UTILIDAD OPERACIONAL 2. 209 2. 385 176 • - GASTOS FINANCIEROS 91 115 24 • UTILIDAD ANTES DE IMPUESTO 2. 270 152 7 Año 2 variación % 10. 3 9. 1 2. 913 3. 235 20. 7 8 26. 4 2. 118 • IMPUESTO 33% 698, 94 749, 1 50, 16 7. 2 • UTILIDAD NETA 1419, 06 1520, 9 101, 84 7. 2

INTERPRETACION: • El análisis anterior permite ver que a pesar del aumento del 10% en las ventas, la utilidad antes de impuestos aumento menos, lo cual indica que se debe profundizar con otras herramientas financieras que permitan observar dicha situación, pues es posible que el aumento del volu men de venta solo corresponda a un aumento de precios y no a una exitosa gestión de ventas, además es importante analizar los gastos ya que la variación de un periodo a otro no se justifica al observar el crecimiento en las venta por debajo del crecimiento de ellos.

TALLER 2 PARA ENTREGAR

Indicadores financieros Índice de liquidez: • Indica la disponibilidad de liquidez de que dispone la empresa. • La operatividad de la empresa depende de la liquidez que tenga la empresa para cumplir con sus obligaciones financieras, con sus proveedores, con sus empleados, con la capacidad que tenga para renovar su tecnología, para ampliar su capacidad industrial, para adquirir materia prima, etc. • Es por eso que la empresa requiere medir con más o menos exactitud su verdadera capacidad financiera para respaldar todas sus necesidades y obligaciones.

• Capital de trabajo: • La definición más básica de capital de trabajo lo considera como aquellos recursos que requiere la empresa para poder operar. En este sentido el capital de trabajo es lo que comúnmente conocemos activo corriente. (Efectivo, inversiones a corto plazo, cartera e inventarios). • Para determinar el capital de trabajo de una forma mas objetiva, se debe restar de los activos corrientes, los pasivos corrientes. De esta forma obtenemos lo que se llama el capital de trabajo neto contable. Esto supone determinar con cuantos recursos cuenta la empresa para operar si se pagan todos los pasivos a corto plazo.

• Ejemplo: • • • Acerías S. A Activo corriente año 1 : 2092, 4 Pasivo corriente año 1: 999, 6 Activo corriente año 2 : 2066, 9 Pasivo corriente año 2: 1003 • Capital neto de trabajo año 1 = 1092, 8 • Capital neto de trabajo año 2 = 1063, 9 • Un capital neto de trabajo positivo facilita a la empresa un mayor respiro en el manejo de su liquidez.

• Razón corriente: • La razón corriente indica la capacidad que tiene la empresa para cumplir con sus obligaciones financieras, deudas o pasivos a corto plazo. • Para determinar la razón corriente se toma el activo corriente y se divide por el pasivo corriente [Activo corriente/Pasivo corriente]. • Al dividir el activo corriente entre el pasivo corriente, sabremos cuantos activos corrientes tendremos para cubrir o respaldar esos pasivos exigibles a corto plazo.

• Ejemplo: Acerías S. A • Razón corriente año 1 : 2092, 4 / 999, 6 = 2, 09 • Razón corriente año 2 : 2066, 9 / 1003 = 2, 06 • Por cada peso que la empresa debe en el corto plazo cuenta con 2, 09 año 1 y 2, 06 año 2; para respaldar esa obligación.

• Prueba ácida: ØLa prueba ácida es uno de los indicadores financieros utilizados para medir la liquidez de una empresa, para medir su capacidad de pago. ØUno de los elementos más importantes y quizás contradictorios de la estructura financiera de la empresa es la disponibilidad de recursos para cubrir los pasivos a corto plazo. ØPara determinar la disponibilidad de recursos que posee la empresa para cubrir los pasivos a corto plazo, se recurre a la prueba ácida, la cual determina la capacidad de pago de la empresa sin la necesidad de realizar sus inventarios. ØLa prueba ácida excluye los inventarios, por lo que solo se tiene en cuenta la cartera, el efectivo y algunas inversiones.

• Fórmula para calcular la prueba ácida ØPA = (Activo corriente – Inventarios)/Pasivo corriente ØSupongamos un activo corriente de 10. 000, unos inventarios de 6. 000 y un pasivo corriente de 5. 000. ØTendríamos entonces (10. 000 -6. 000)/5. 000 = 0. 8 ØQuiere decir esto que por cada peso que debe la empresa en el corto plazo , dispone de 80 centavos en activos corrientes para pagarlo, es decir que no estaría en condiciones de pagar la totalidad de sus pasivos a corto plazo sin vender sus mercancías. ØSe supone que el resultado ideal sería la relación 1: 1, un peso que se debe y un peso que se tiene para pagar, esto garantizaría el pago de la deuda a corto plazo y llenaría de confianza a cualquier acreedor.

Cálculo de la rotación de cartera • Supongamos una empresa que en el 2012 realizó ventas a crédito por $ 30. 000. Al iniciar el 2012 tenía un saldo en cartera de 1. 000 y al finalizar el 2012 su saldo en cartera de 2. 000. • Luego su rotación de cartera es 30. 000/((1. 000+2. 000/)2) • = 30. 000/1. 500. 000 = 20 • Quiere decir esto que la rotación de cartera para esta empresa es de 20 • Luego, si dividimos 360 en 20 tendremos que la empresa rota su cartera cada 18 días (360/20 = 18) • La empresa tarda 18 días en recuperar su cartera, lo cual se puede interpretar como eficiente el manejo que le están dando a su cartera.

Formula para determinar la rotación de inventarios • La rotación de inventarios se determina dividiendo el costo de las mercancías vendidas en el periodo entre el promedio de inventarios durante el periodo. • (Coste mercancías vendidas/Promedio inventarios) = N veces.

Ejemplo: • Supongamos un costo de mercancías en el año 2006 de $60. 000 y un promedio de inventarios en el 2006 de $10. 000, entonces 60. 000/10. 000 = 6. • Esto quiere decir, que la rotación del inventario durante el 2006, fue de 6 veces, o dicho de otra forma: los inventarios se vendieron o rotaron cada dos meses (12/6). Las mercancías permanecieron 2 meses en el almacén antes de ser vendidas.

• El costo de las mercancías es el mismo costo de venta, que corresponde al costo de las mercancías que se vendieron en el periodo en análisis, y que en el Plan único de cuentas para comerciantes Colombiano corresponde a la cuenta 6135. • Para determinar el promedio de inventarios, se suman los saldos de cada mes y se divide por el número de meses, que si estamos hablando de un año será 12. Otra forma no tan exacta de determinar el inventario promedio, es sumar el saldo inicial con el saldo final y dividirlo por 2.

Rotación de activos: Formula y ejemplo • Ventas/Activos = Veces • Supongamos los siguientes valores: • Ventas en el 2008: 100. 000 • Activos en el 2008: 20. 000 • 100. 000/20. 000 = 5 • Quiere decir que en un año los activos rotan 5 veces, lo que podemos traducir a días, para lo cual dividimos 360 entre 5 y tendremos que los activos rotan cada 72 días y se convierten en efectivo

Rotación Cx. P • Formula: RCP = Compras / Cuentas a Pagar • Compras= Costo venta – inventario inicial + inventario final. • • • Si compras= 11. 284. 512 Cuentas por pagar= 895. 460 RCP = 11. 284. 512 / 895. 460 RCP = 12, 6 veces en el periodo Las Cuentas a Pagar se renovaron en media de 12, 6 veces.

Activo 2010 2011 % Variac. Disponible e Inv. Temporales 150. 928 142. 952 -5, 3% Inversiones 335. 301 330. 081 -1, 6% Deudores 530. 092 580. 616 9, 5% Inventarios 456. 838 603. 158 32, 0% Propiedad, Planta y Equipo 918. 614 991. 415 7, 9% Intangibles 739. 413 914. 935 23, 7% Diferidos 61. 190 127. 839 108, 9% Otros activos 980 1. 918 95, 7% Valorizaciones 3. 885. 263 4. 453. 767 14, 6% Total Activo 7. 0780. 619 8. 146. 681 15, 1%

Pasivo y Patrimonio 2010 2011 % Variac. Obligaciones financieras 962604 1. 127. 196 26, 4% Proveedores 140. 488 175. 140 24, 7% Cuentas por pagar 244. 690 246. 621 4, 9% Impuestos, gravámenes y tasas 50. 328 112. 082 122, 7% Obligaciones laborales 38. 673 68. 008 75, 9% Pasivos estimados y provisiones 123. 876 119. 419 -3, 6% Diferidos 46. 388 59. 708 28, 7% Otros 1. 139 5. 690 399, 6% Total Pasivo 1. 608. 186 2. 013. 864 25, 2% Minoritarios 3. 699 13. 367 261, 4% Patrimonio 5. 466. 734 6. 119. 450 11, 9% 7. 078. 619 8. 146. 681 15, 1% Total Pasivo minoritario , Patrimonio e interés

2011 2010 Total Ingresos Operacionales 1. 021. 412 100, 0% 1. 149. 123 100, 0% 12, 5% Costo mercancía vendida -619. 750 -60, 7% -686. 128 -59, 7% 10, 7% Utilidad Bruta 401. 662 39, 3% 462. 995 40, 3% 15, 3% Gastos de administración -51. 905 -5, 1% -60. 137 -5, 2% 15, 9% Gastos de venta -238. 913 -28, 4% -357. 928 -31, 1% 23, 4% Total Gastos Operacionales -289. 913 -28, 4% -357. 628 -31, 1% 23, 4% Utilidad Operativa 111. 749 10, 9% 105. 367 9, 2% -5, 7% Ingresos financieros 1. 111 0, 1% 711 0, 1% -36, 1% Gastos financieros -17. 664 -1, 7% -22. 186 -1, 9% 25, 6% Diferencia en cambio neta -3. 006 -0, 3% 204 0, 0% -106, 8% Otros ingresos (egresos) netos Dividendos de portafolio Realización de inversiones 1. 391 7. 197 0 0, 1% 0, 7% 0, 0% 1. 895 7. 703 -5 0, 2% 0, 7% 0, 0% 36, 2% 7, 0% 0, 0% Post Operativos Netos -10. 971 -1, 1% -11. 679 -1, 0% 6, 5% UAI e Interés minoritario 100. 778 9, 9% 93. 688 8, 2% -7, 0% Impuesto de renta -31. 110 -3, 0% -35. 670 -3, 1% 14, 7% Interés minoritario -164 0, 0% -373 0, 0% 127, 4% Utilidad Neta 69. 504 6, 8% 57. 645 5, 0% -17, 1%

INDICES DE ENDEUDAMIENTO • RAZÓN DE ENDEUDAMIENTO • • RAZÓN DE = PASIVOS • ENDEUDAMIENTO ACTIVOS ØEste indicador debe ser multiplicado por 100 para hallar cuanto de los recursos han sido financiados de forma externa, es decir que nos indica el nivel de pasivos que han financiado la inversión en activos. Ø Establece el porcentaje de participación de los acreedores dentro de la empresa, se conoce como el apalancamiento.

• Razón Pasivo A Patrimonio • • RAZÓN PASIVO A = PASIVO • PATRIMONIO • • Este resultado permite establecer que por cada peso aportado por los accionistas, cuanto ha tenido que salir a captar la empresa ante terceros, por lo cual se leería que por cada peso que han aportado los socios capitalistas, generan un endeudamiento del Factor obtenido (Resultado de la división). • Es decir, por cada peso de patrimonio, cuanto se tiene de deudas en patrimonio.

• RAZÓN DE COBERTURA DE INTERESES • • • COBERTURA DE INTERESES = UTILIDAD OPERACIONAL INTERESES Para el ejemplo en el año 2: = 2. 385 = 20, 79 115 Esta razón financiera nos da un resultado que significa que por cada peso de interés que la empresa debe pagar, ella está generando 20, 79 pesos en utilidad operacional. Por lo cual se hace imperante que el margen de cobertura sea mayor, el margen de maniobra de la empresa será mayor, igualmente que el riesgo financiero asociado al uso de la deuda está bajo control.

• Índice Dupont • Sirve en efecto, para determinar que tan rentable ha sido un proyecto. Para esto utiliza el margen de utilidad sobre las ventas y la eficiencia en la utilización de los activos. • Básicamente, la rentabilidad de una empresa esta dada por esos aspectos. • El margen de utilidad nos dice que tanto de cada venta es utilidad. La eficiencia en la utilización de los activos, nos dice, precisamente eso: que tan eficiente ha sido la empresa para administrar sus activos. Que tanta ganancia se le ha obtenido a los activos disponibles.

• La formula es la siguiente: • (Utilidad neta/ventas)*(ventas/activo total)= (Utilidad neta/Activo total) • La empresa puede obtener buenas utilidades obteniendo un margen amplio de utilidad sobre las ventas, o siendo muy eficiente en la administración de sus activos. Mejor si es una combinación perfecta de las dos.

TRABAJO FINAL en parejas: • 1. ESCOGER UN BALANCE Y ESTADO DE RESULTADOS REALES, DE UNA EMPRESA CUALQUIERA, PARA EL AÑO 2014. • 2. HACER UNA BREVE DESCRIPCION DE LA EMPRESA ( A QUE SE DEDICA) • 3. REALIZAR UN ANALISIS VERTICAL E INTERPRETE LOS RESULTADOS MAS SIGNIFICATIVOS. • 4. HALLAR LAS SIGUIENTES RAZONES FINANCIERAS E INTERPRETAR. ü RAZON CORRIENTE ü PRUEBA ACIDA ü ROTACION DE CARTERA ü ROTACION DE INVENTARIOS ü RAZON DE ENDEUDAMIENTO ü INDICE DUPONT ü RENTABILIDAD NETA FECHA DE ENTREGA: 13 NOVIEMBRE 2015

INDICE DE RENTABILIDAD: Al utilizar sólo cifras del Estado de Resultados se toma algunas de las versiones de las utilidades: Utilidad Bruta, Utilidad Operacional, Utilidad Neta, y se compara siempre contra la cifra de las Ventas Netas. La rentabilidad así obtenida recibe el calificativo correspondiente a la cifra de las utilidades que se haya tomado como referencia para el cálculo.

• Cuando se combinan cifras del Estado de Resultados con cifras del Balance General, la comparación se hace dividiendo la utilidad neta o la utilidad antes de impuestos por el total del Activo o por el total del Patrimonio y multiplicando por 100, para expresar porcentualmente. En este caso la rentabilidad se califica con el nombre del parámetro el Activo que haya usado como referencia para el cálculo. Lo anterior se puede concretar en las siguientes fórmulas:

RENTABILIDAD BRUTA = UTILIDAD BRUTA VENTAS NETAS Este indicador muestra el porcentaje de las ventas netas que permiten a las empresas cubrir sus gastos operativos y financieros, es importante tener en cuenta que el costo de la mercancía vendida en las empresas comerciales se calcula según el sistema de inventarios que utilice, en cambio en las industriales o de manufactura esta dado por el estado de costo de producto vendido

RENTABILIDAD OPERACIONAL= UTILIDAD OPERACIONAL VENTAS NETAS El margen de rentabilidad operacional muestra al realidad económica de un negocio, es decir sirve para determinar realmente si el negocio es lucrativo o no independiente de cómo ha sido financiado, podría decirse que es la parte de las ventas netas queda a disposición de los dueños para cubrir el costo financiero de la deuda, si existe, y obtener sus ganancias.

RENTABILIDAD NETA = UTILIDAD NETA VENTAS NETAS Este margen muestra la parte de las ventas netas que estaría a disposición de los propietarios, comparada con la anterior es importante observar que aquí ya la utilidad ha sido afectado por gastos financieros y por los impuestos.

RENTABILIDAD DEL ACTIVO = UTILIDAD NETA ACTIVO TOTAL RENTABILIDAD DEL PATRIMONIO = UTILIDAD NETA PATRIMONIO TOTAL Los indicadores de rentabilidad del activo y del pa trimonio sirven para observar cual es el real margen de rentabilidad de los propietarios con relación a su inversión, este valor debe comparars e con el costo de oportunidad, es decir con otras alternativas posibles del mercado.