Generalidades de la administracin financiera Administracin financiera Definicin

FINANZAS Y CONTABILIDAD (")

– Muestra la estructura y composición de los recursos")

. - Estado de resultados o de Perdidas y ganancias (electrocardiograma) – Muestra la")

. - Flujo de Caja (FLUJO DE EFECTIVO) (torrente sanguíneo) – Estima")

– Muestra la estructura y composición de los recursos")

. - Estado de resultados o de Perdidas y ganancias (electrocardiograma) – Muestra la")

. - Flujo de Caja (FLUJO DE EFECTIVO) (torrente sanguíneo) – Estima")

es decir, que sirva")

. - AMBIENTE DEL CONTROL – – – Estructurado")

. - EVALUACION DE RIESGOS. . . • RIESGO")

. - ACTIVIDADES DE CONTROL: • • Asegurar el")

. - INFORMACION Y COMUNICACION • General o de")

. - SUPERVISION Y SEGUIMIENTO • • Checar funcionamiento")

- Slides: 65

Generalidades de la administración financiera

Administración financiera • • • Definición de finanzas Objetivos de la administración financiera Función de la administración financiera Organización de la función financiera Formas básicas de la administración de empresas – Empresas personales: características – Corporaciones: características, ventajas y desventajas – Sistemas de información • Formas legales de organizaciones mercantiles en México

Los roles de la Administración financiera ETAPA PLANEACION ROL (RESPONSABILIDAD) FINANZAS Y CONTABILIDAD ( AD Y FIN) ORGANIZACION TESORERIA FUNCIONES Diseño de estrategias Detección de oportunidades y amenazas Captar señales del medio interior y exterior para ir ajustando pla-pro--poy Obtención y distribución de fondos. Administración de caja DIRECCION Administración estratégica Ponderar B/C y Riesgos Elección de objetivos Definición de la política de capital de trabajo. Estructurar capital CONTROL AUDITORIAS INTERNA Y EXTERNA Generación de sistemas de información para retroalimentación. ACTIVIDADES SISTEMAS DE INFORMACION Análisis de costos unitarios y/o por actividades. Elaborar planes, . programas y proyectos de Reportes tecnológicos financiamiento e inversión. Proyecciones financieras Balance real y proforma. Manejo de efectivo Supervisar crédito y cobranza, así como cuentas por pagar y la inversión en inventarios Gestionar nómina y previsión social Calcular y aplicar impuestos y Dividendos Flujo y necesidades de efectivo, estados de cta. Situación de la cartera Flujo de inventarios Estado de resultados Proyección y resultados de R. H. Contingencias y seguros Inducir cumplimiento Evaluar desempeño Otorgar premios y sanciones Elegir fuentes financieras Seleccionar inversiones Supervisión en aplicación de normas, lineamientos políticas y procedimientos Prevención de desviaciones Seguimiento metas Resultados parciales, finales y tendencias. Avances en desarrollo e investigación Procedimientos históricos y/o estándar Proceso de información financiera interna.

Los roles de la Administración financiera ETAPA PLANEACION ORGANIZACION DIRECCION CONTROL ACTIVIDADES Análisis de costos unitarios y/o por actividades. Elaborar planes, programas y proyectos de financiamiento e inversión. Manejo de efectivo Supervisar crédito y cobranza, así como cuentas por pagar y la inversión en inventarios Gestionar nómina y previsión social Calcular y aplicar impuestos y Dividendos Inducir cumplimiento Evaluar desempeño Otorgar premios y sanciones Elegir fuentes financieras Seleccionar inversiones Supervisión en aplicación de normas, lineamientos políticas y procedimientos Prevención de SISTEMAS DE INFORMACION . Reportes tecnológicos Proyecciones financieras Balance real y proforma. Flujo y necesidades de efectivo, estados de cta. Situación de la cartera Flujo de inventarios Estado de resultados Proyección y resultados de R. H. Contingencias y seguros Seguimiento metas Resultados parciales, finales y tendencias. Avances en desarrollo e investigación Procedimientos históricos y/o estándar Proceso de información financiera interna. SOPORTES DOCUMENTALES INTERNO EXTERNO

Estrategias Financieras MI EN FIN AN N CIA P. DE EQUILIBRIO O PERDIDA MINIMA SIO ER INV TO CRECIMIENTO MAXIMIZACION UTILIDAD OPTIMIZACION LIQUIDEZ ESTABILIDAD

ENTRE UNA ACERTADA ESTRATEGIA FINANCIERA Y EL ENTORNO… FINANZAS: (MENOR VOLUMEN: MAYOR EFICIENCIA, MENOR COSTO) PRODUCCION (MAYOR VOLUMEN, MENOR VARIEDAD: MAYOR EFICIENCIA MENOR COSTO) COMERCIALIZACION (MAYOR VOLUMEN, MAYOR VARIEDAD: MENOR EFICIENCIA, MAYOR COSTO) ENTORNO • Entorno económico debe ser estudiado y analizado por el administrador/estratega financiero, para la acertada formulación de: – – – Políticas crediticias (con bancos, proveedores y acreedores, a corto y largo plazo. etc. ) De venta. De compra. De inversión o reinversión de utilidades y dividendos. De financiamiento La elaboración de presupuestos.

• Balance General (radiografía) – Muestra la estructura y composición de los recursos financieros – Relaciona las fuentes y usos de los recursos – Corresponde a un punto de tiempo especifico RECURSOS CONFIADOS A LA EMPRESA ACTIVO: PASIVO: DE ACUERDO A SU CAPACIDAD DE CONVERTIRSE EN EFECTIVO CONFORME A SU ORIGEN O QUIEN HA CONFIADO LOS RECURSOS CIRCULANTE RAPIDAMENTE CONVERTIBLES EFE, CETES, CPC A CP, INVE. . CIRCULANTE VENC. < 12 MESES: CRED. CP. , PROVEEDORES, IMPUESTOS. FIJO ”PERMANENTEMENTE” COMPR. TERR. EDIF, MAQ, EQ. M. Y L. PLAZO OBLIGACIONES CON VENCIMIENTO MAS A FUTURO DIFERIDO A FAVOR DE LA EMPRESA, , PERO PENDIENTES DE RECIBIR DIFERIDO RECURSOS YA RECIBIDOS, POR BIENES POR ENTREGAR CAPITAL REC. CONFIADOS POR PROP. APORT. ORIG, NUEVAS O RET. PASIVO+CAPI TAL SUMA PASIVO MAS CAPITAL ES IGUAL AL 7 ACTIVO TOTAL SUMA DE LOS CONCEPTOS ANTERIORES

c). - Estado de resultados o de Perdidas y ganancias (electrocardiograma) – Muestra la ejecutoria de la empresa a lo largo de un periodo que puede ser; un año, semestre, etc. – Ingresos generados, así como costos y gastos incurridos. La diferencia es la utilidad y servirá par a calcular el ISR y la participación de utilidades de los trabajadores (PTU)

• b). - Flujo de Caja (FLUJO DE EFECTIVO) (torrente sanguíneo) – Estima entradas y salidas de efectivo, cuanto y cuando – Se elabora hacia el futuro, (pronostico) semanal, mensual, anual etc. – Permite prever sobrantes y déficits de efectivo, para armonizar cantidades y fechas de necesidades externas de recursos y disponibilidad para devolverlos o pagarlos CONCEPTOS INGRESOS EGRESOS SALDO ACUMULADO PERIODOS I II IV V ENTRADAS DE EFECTIVO EN EL MOMENTO EN QUE SE CAUSO EL INGRESO, SEA FACTURADO O DE OTRO TIPO (APORT. O CREDITOS) SALIDAS DE EFECTIVO EN EL MOMENTO EN QUE SE CAUSO EL EGRESO, SEA FACTURADO O DE OTRO TIPO COMO AMORT. DE CR SUMA ALGEBRAICA INGR. Y EGR. SUMA ALGEB. +- SALDO ANT. 9

Estrategias Financieras Se refieren a Objetivos de utilidad • MAXIMIZACIÓN DE UTILIDAD • OPTIMIZACIÓN DE UTILIDAD • CUBRIR COSTOS ( PUNTO DE EQUILIBRIO) • MINIMIZAR PERDIDAS • INTEGRACIÓN De acuerdo a objetivos declarados en la MISION: • Punto de equilibrio = utilidad cero. • Pérdidas, persigue un objetivo negativo de utilidad. • Integración, Todo se puede integrar, de acuerdo a la mision y sin perder foco

Estrategias Financieras. - ESTRATEGIA DE MAXIMIZACIÓN DE UTILIDADES Se descuidan crecimiento y estabilidad: Un segmento especifico de mercado • REDUCCIÓN DE COSTOS • SE INCREMENTAN LOS RIESGOS • PRODUCTO SIN COMPETENCIA • INNOVACIÓN Y MÁXIMO PRECIO • NICHOS CAROS O MONOPOLIO ABSOLUTO Financiamiento. • NO REINVERSIÓN • LIQUIDEZ AL MÍNIMO ABSOLUTO • CAPITAL CONTABLE AL MÍNIMO • ALTOS PASIVOS PARA OPERACIÓN • DISPERSIÓN LEGAL Y FISCAL DE UNIDADES OPERATIVAS

Estrategias Financieras. - Financiamiento. ESTRATEGIA DE OPTIMIZACIÓN DE UTILIDADES (Equilibrio entre utilidad, crecimiento y estabilidad) • AMPLIO CAP. CONTABLE Y REDUCCIÓN DE CAP. FORANEO • PAGO DE DIVIDENDOS A TASAS MUY COMPETITIVAS Inversión. Liquidez. • SUFICIENTE DISPONIBILIDAD DE FONDOS PARA EVITAR RIESGOS • REINVERSIÓN DE DIVIDENDOS EN TECNOLOGÍA Y DESARROLLO • ROI (Retorno sobre la inversión) MODERADO • FINANCIAMIENTO PROPIO MAYORITARIO

SEGMENTO DE MERCADO: ________________ OBJETIVO: INCREMENTO DE VENTAS DE UNIDADES PARA MANTENER UN NUEVO PUNTO DE EQUILIBRIO EN FUNCION DE UN NUEVO ENTORNO ADVERSO. ESTRATEGIA FINANCIERA “X’’: ACTUALIZAR PRECIOS DE ACUERDO A EXPERIENCIA DE VENTAS DEL AÑO ANTERIOR CON REDUCCIONES ESCALONADAS DEL 5, 10 15 Y HASTA 20 %. MEDIANTE CONVENIOS ESPECIALES CON PROVEEDORES RESPON SABLES AVAN CE % NECESIDADES DE APOYO ACCIONES PLAZOS ACTUALIZAR Y SEGMENTAR BASE DE D. MAY 20 XX 75% IDEAS Y AUTORIZ. ELABORAR ENCUESTA CON PREGUNTAS CLAVE MAY. 20 XX 00% ASESORIA Y AUTORIZ. HACER LLAMADAS TELEFONICAS JUN. 20 XX 00% AUTORIZ. INTERPRETAR Y VALORAR ENCUESTAS JUNJUL/XX 00% ASESORIA Y AUTORIZ. CONTROL EVALUACION

La brecha Estratégica Objetivo Brecha Pronostico ADAPTACION DEL OBJETIVO AL PRONOSTICO FORMULACION DE UNA ESTRATEGIA PARA ASEGURAR EL OBJETIVO UNA COMBINACION DE AMBAS

CONTROL ESTRATEGICO Control: es un proceso en el que se mide el desempeño actual, comparándolo contra un estandar, para tomar acciones administrativas y corregir las desviaciones o los estándares inadecuados.

Proceso de control: • Prevención: Disponer lo necesario antes de emprender una actividad (Proyecto, presupuesto, personal, etc. ) • Medición • Comparación: Contra el standard • Retroalimentación: después de haber desarrollado una actividad

Administración financiera del capital de trabajo • Combinación de financiamiento • Administración del efectivo • Administración de cuentas por cobrar • Administración de inventarios

CADENA DE VALOR I & D +i M. P MANU DIST MKT SECTORES PRIMARIO, SECUNDARIO Y TERCIARIO S. C

Formas de Organización de las empresas • Existen tres tipos de formas de organización de una empresa: – Propiedad única (en México, persona física con actividad empresarial), – Asociación (o sociedad colectiva) y – Sociedad anónima. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • Propiedad única (en México, persona física con actividad empresarial), • Una propiedad única es una empresa propiedad de un individuo o una familia, en la cual los activos y pasivos de la empresa son los activos y pasivos personales del propietario. – Un propietario único tiene responsabilidad ilimitada por las deudas y otros pasivos de la empresa. – Esto significa que si la empresa no puede pagar sus deudas, sus acreedores tienen derecho a incautar los activos personales del propietario para satisfacer sus demandas. • Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • Una asociación es una empresa con dos o más propietarios, llamados socios, que comparten el capital del negocio. – Por lo general, el contrato de este tipo de sociedades estipula cómo se tomarán las decisiones y cómo se compartirán las utilidades y las pérdidas. – A menos que se indique lo contrario, los socios tienen responsabilidad ilimitada, al igual que en la propiedad única. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • Sin embargo, es posible limitar la responsabilidad de algunos socios, llamados socios con responsabilidad limitada. Al menos uno de los socios, conocido como socio general, tiene responsabilidad ilimitada para las deudas de la empresa. • Por lo general, los socios con responsabilidad limitada no participan en la toma de las decisiones cotidianas de la asociación; esto lo hace el socio general. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • Sociedad Anónima es una empresa con entidad legal distinta a la de sus propietarios. – Pueden tener propiedades, endeudarse y celebrar contratos. – Pueden entablar demandas y ser demandadas. – Generalmente se gravan con reglas diferentes de las que se aplican a otras formas de organización de empresas. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • El acta constitutiva es el documento que da origen a una sociedad anónima. En ella se establecen: – Las reglas que la gobiernan. – Los accionistas tienen derecho a una participación en las distribuciones que se realicen en la sociedad anónima (por ejemplo, dividendos en efectivo), en proporción a las acciones que posean. – Los accionistas eligen un consejo de administración, que a su vez selecciona a los administradores que manejarán la empresa. – Por lo general, corresponde de un voto por acción, pero en ocasiones existen distintas clases de acciones con diferentes derechos de voto. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • Ventajas de la sociedad anónima: – Es posible transferir la propiedad de las acciones sin trastornar la empresa. – La responsabilidad limitada, que significa que si la compañía no cumple con el pago de sus deudas, los acreedores pueden incautar loa activos de la empresa, pero no pueden hacer lo mismo con los activos personales de los accionistas. En ese sentido, la S. A. cumple la misma función que un socio general en una asociación, y los accionistas fungen como socios con responsabilidad limitada. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • En el mundo, las empresas grandes casi siempre están organizadas como sociedades anónimas, aunque la compañía sea propiedad de una sola persona o familia. • En Estados Unidos, las sociedades anónimas con una propiedad sumamente dispersa se llaman sociedad anónima públicas, y las que tienen una propiedad concentrada se llaman sociedades anónimas privadas. Zvi Bodie, Robert C. Merton. “Finanzas”

Formas de Organización de las empresas • Los detalles de las leyes que gobiernan la forma de organización de las sociedades anónimas son diferentes de un país a otro, e incluso en un mismo país pueden ser diferentes de una jurisdicción a otra. Por ejemplo, en Estados Unidos las leyes que gobiernan a las sociedades anónimas se formulan y administran a nivel estatal. Zvi Bodie, Robert C. Merton. “Finanzas”

Corporaciones • Una corporación es una “persona moral” compuesta por una o más personas físicas o entidades legales. Sin embargo, se le considera separada y distinta de tales personas o entidades. • El dinero que se aporta para iniciar una corporación se conoce como reserva de capital y se divide en acciones, • Los dueños de la corporación se conocen como accionistas. – Las corporaciones representan menos del 20% de todas las empresas en Estados Unidos, – Pero manejan 90% de los ingresos empresariales del país – Y alrededor del 70% de las utilidades. 5 R. Charles Moyer, James Mc. Guigan. ” Administración Financiera Contemporánea. ”

Corporaciones ü Ventajas ü Responsabilidad limitada. Una vez que los accionistas han pagado el valor de sus acciones, no son responsables por ninguna obligación o deuda en que la corporación pudiera incurrir. Son responsables sólo en la medida de su inversión en acciones. ü Permanencia. En la existencia legal de una corporación no influye el hecho de que los accionistas vendan su participación, lo que la hace la forma más constante de organización de negocios. ü Flexibilidad. Es fácil lograr un cambio en la titularidad de una corporación cuando una persona simplemente vende acciones a otra. Aun cuando se venden acciones, la corporación continúa existiendo en su forma original. ü Capacidad para obtener capital. Debido a la responsabilidad limitada de los propietarios y a la facilidad de comercializar sus acciones, una corporación puede obtener grandes cantidades de capital, lo que permite el crecimiento a mayor escala. R. Charles Moyer, James Mc. Guigan. ” Administración Financiera Contemporánea. ”

Corporaciones • En una gran corporación, la propiedad está separada de la dirección, lo que da origen a grandes conflictos de intereses y a ciertos costos, llamados costos de agencia. • Como “persona moral”, una corporación puede adquirir y poseer activos, pedir préstamos, demandar y ser demandada. • Se considera que sus funcionarios son agentes de la corporación y están autorizados para actuar en nombre de ésta. • Sólo un funcionario, como el tesorero, puede firmar un contrato para pagar un préstamo bancario hecho a la corporación R. Charles Moyer, James Mc. Guigan. ” Administración Financiera Contemporánea. ”

Sector Primario • Incluye todas las actividades donde los recursos naturales se aprovechan tal como se obtienen de la naturaleza, ya sea para alimento o para generar materias primas. – AGRICULTURA – GANADERIA – FORESTAL – MINERIA – PESCA

Sector secundario • Se caracteriza por el uso predominante de maquinaria y de procesos cada vez más automatizados para transformar las materias primas que se obtienen del sector primario. Incluye las fábricas, talleres y laboratorios de todos los tipos de industrias. De acuerdo a lo que producen, sus grandes divisiones son construcción, industria manufacturera y electricidad, gas y agua. – CONSTRUCCION – INDUSTRIA MANUFACTURERA

Sector terciario • En Este sector de la economía no se producen bienes materiales; • Se reciben los productos elaborados en el sector primario o secundario para su venta. • Ofrece la oportunidad de aprovechar algún recurso sin llegar a ser dueños de él, como es el caso de los servicios. • Asimismo, el sector terciario incluye las comunicaciones y los transportes. – COMERCIO – SERVICIOS - TRANSPORTES

Los roles de la Administración financiera ETAPA PLANEACION ORGANIZACION DIRECCION CONTROL ACTIVIDADES Análisis de costos unitarios y/o por actividades. Elaborar planes, programas y proyectos de financiamiento e inversión. Manejo de efectivo Supervisar crédito y cobranza, así como cuentas por pagar y la inversión en inventarios Gestionar nómina y previsión social Calcular y aplicar impuestos y Dividendos Inducir cumplimiento Evaluar desempeño Otorgar premios y sanciones Elegir fuentes financieras Seleccionar inversiones Supervisión en aplicación de normas, lineamientos políticas y procedimientos Prevención de SISTEMAS DE INFORMACION . Reportes tecnológicos Proyecciones financieras Balance real y proforma. Flujo y necesidades de efectivo, estados de cta. Situación de la cartera Flujo de inventarios Estado de resultados Proyección y resultados de R. H. Contingencias y seguros Seguimiento metas Resultados parciales, finales y tendencias. Avances en desarrollo e investigación Procedimientos históricos y/o estándar Proceso de información financiera interna. APOYOS DOCUMENTALES INTERNO EXTERNO

TAXONOMIA DE LAS ESTRATEGIAS • MAXIMIZACION COMPRAR • OPTIMIZACION DESARROLLAR INOVACION IMITAR INTEGRACION PROD CAPACIDAD MAQUILA SUB - CAPACIDAD SOBRE - CAPACIDAD AUTOMATIZACION ESTRATEGIA FINANCIERA PRODUCTIVIDAD AUTOMATIZACION EN MADURES MOVERSE A ZONAS C/MO. B. C/B A DETALLE OPTIMIZACION DEL C/B CONCENTRACION PODUCTO O MERCADO ACTUAL PROD. O MERC. POTENCIAL O DESAPROV. INTEGRACION HORIZONTAL O VERTICAL O LATERAL RETIRO ABSOLUTO RELATIVO O GRADUAL DIVERSIFICACION NO APLICA GENERALMENTE CRECIMIENTO ESTRATEGICO LIDERAZGO POR CONTROL LIDERAZGO PARTICIPATIVO NO DELEGACION DESCENTRALIZACION MKT CONCENTRACION DEL PODER R. H. DESARROLLO DE PERSONAL EMPLEADOS TEMPORALES ELEVADA CAPACITACION DELEGACION CREAR STAFF

Interpretación y análisis de estados financieros • Análisis y finalidad de los estados financieros • Métodos verticales de análisis financieros – 3. Razones simples y estándares – 4. Reducción de estados financieros a porcentajes – 5. Punto de equilibrio • Métodos horizontales de análisis financieros – 6. Tendencias – 7. Estudio de cambios en la situación financiera – 8. Estado de cambio en el capital neto de trabajo – 9. Estado de flujo de efectivo • 10. Estado de utilidades retenidas

Análisis del punto de equilibrio • Tipos de apalancamiento financiero – 2. Palanca operativa • • 3. Análisis de equilibrio operativo 4. Grado de apalancamiento operativo 5. Interpretación de A. O. 6. Método abreviado • 7. Medición del riesgo operativo

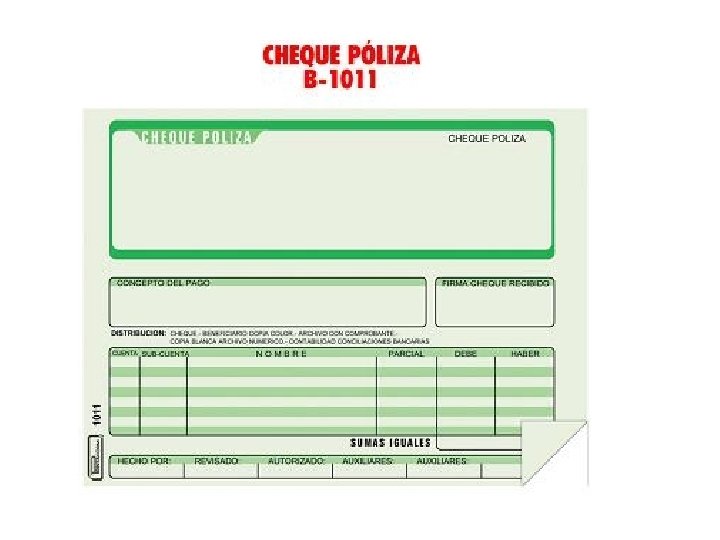

Sistemas de información • Poliza de Cheque • Es el término utilizado en finanzas, bancos, títulos y valores financieros específico para describir una salida de dinero de lacuenta bancaria propia a través de la emisión de un cheque.

Sistemas de información • Poliza de Cheque • La empresa que libra el cheque, adhiere una fotocopia del mismo con una póliza que sirve para fines contables, porque describe cuanto y para que se usa dicho cheque. • La Póliza de Cheque sirve, a su vez, como un recibo del cheque entregado al beneficiario.

COMPONENTES DEL COSTOS INDIRECTOS MANO DE OBRA DIRECTA MATERIAL DIRECTO 1. 930 TIEMPO 1. 990

POR LO SIGUIENTE… 1. Demora en los procesos 2. Costo de actividades que no agregan valor 3. Mal uso de los recursos (insumos, personal, servicios públicos, materiales, etc. ) 4. Costo de capacidad ociosa 5. Falta de controles (medición de desempeño)

La brecha Estratégica Objetivo Brecha Pronostico ADAPTACION DEL OBJETIVO AL PRONOSTICO FORMULACION DE UNA ESTRATEGIA PARA ASEGURAR EL OBJETIVO UNA COMBINACION DE AMBAS

ENTRE UNA ACERTADA ESTRATEGIA FINANCIERA Y EL ENTORNO… FINANZAS: (MENOR VOLUMEN: MAYOR EFICIENCIA, MENOR COSTO) PRODUCCION (MAYOR VOLUMEN, MENOR VARIEDAD: MAYOR EFICIENCIA MENOR COSTO) COMERCIALIZACION (MAYOR VOLUMEN, MAYOR VARIEDAD: MENOR EFICIENCIA, MAYOR COSTO) ENTORNO • Entorno económico debe ser estudiado y analizado por el administrador/estratega financiero, para la acertada formulación de: – – – Políticas crediticias (con bancos, proveedores y acreedores, a corto y largo plazo. etc. ) De venta. De compra. De inversión o reinversión de utilidades y dividendos. De financiamiento La elaboración de presupuestos.

• Balance General (radiografía) – Muestra la estructura y composición de los recursos financieros – Relaciona las fuentes y usos de los recursos – Corresponde a un punto de tiempo especifico RECURSOS CONFIADOS A LA EMPRESA ACTIVO: PASIVO: DE ACUERDO A SU CAPACIDAD DE CONVERTIRSE EN EFECTIVO CONFORME A SU ORIGEN O QUIEN HA CONFIADO LOS RECURSOS CIRCULANTE RAPIDAMENTE CONVERTIBLES EFE, CETES, CPC A CP, INVE. . CIRCULANTE VENC. < 12 MESES: CRED. CP. , PROVEEDORES, IMPUESTOS. FIJO ”PERMANENTEMENTE” COMPR. TERR. EDIF, MAQ, EQ. M. Y L. PLAZO OBLIGACIONES CON VENCIMIENTO MAS A FUTURO DIFERIDO A FAVOR DE LA EMPRESA, , PERO PENDIENTES DE RECIBIR DIFERIDO RECURSOS YA RECIBIDOS, POR BIENES POR ENTREGAR CAPITAL REC. CONFIADOS POR PROP. APORT. ORIG, NUEVAS O RET. PASIVO+CAPI TAL SUMA PASIVO MAS CAPITAL ES IGUAL AL 45 ACTIVO TOTAL SUMA DE LOS CONCEPTOS ANTERIORES

c). - Estado de resultados o de Perdidas y ganancias (electrocardiograma) – Muestra la ejecutoria de la empresa a lo largo de un periodo que puede ser; un año, semestre, etc. – Ingresos generados, así como costos y gastos incurridos. La diferencia es la utilidad y servirá par a calcular el ISR y la participación de utilidades de los trabajadores (PTU)

• b). - Flujo de Caja (FLUJO DE EFECTIVO) (torrente sanguíneo) – Estima entradas y salidas de efectivo, cuanto y cuando – Se elabora hacia el futuro, (pronostico) semanal, mensual, anual etc. – Permite prever sobrantes y déficits de efectivo, para armonizar cantidades y fechas de necesidades externas de recursos y disponibilidad para devolverlos o pagarlos CONCEPTOS INGRESOS EGRESOS SALDO ACUMULADO PERIODOS I II IV V ENTRADAS DE EFECTIVO EN EL MOMENTO EN QUE SE CAUSO EL INGRESO, SEA FACTURADO O DE OTRO TIPO (APORT. O CREDITOS) SALIDAS DE EFECTIVO EN EL MOMENTO EN QUE SE CAUSO EL EGRESO, SEA FACTURADO O DE OTRO TIPO COMO AMORT. DE CR SUMA ALGEBRAICA INGR. Y EGR. SUMA ALGEB. +- SALDO ANT. 47

Estrategias Financieras Se refieren a Objetivos de utilidad • MAXIMIZACIÓN DE UTILIDAD • OPTIMIZACIÓN DE UTILIDAD • CUBRIR COSTOS ( PUNTO DE EQUILIBRIO) • MINIMIZAR PERDIDAS • INTEGRACIÓN De acuerdo a objetivos declarados en la MISION: • Punto de equilibrio = utilidad cero. • Pérdidas, persigue un objetivo negativo de utilidad. • Integración, Todo se puede integrar, de acuerdo a la mision y sin perder foco

Estrategias Financieras MI EN FIN AN N CIA P. DE EQUILIBRIO O PERDIDA MINIMA SIO ER INV TO CRECIMIENTO MAXIMIZACION UTILIDAD OPTIMIZACION LIQUIDEZ ESTABILIDAD

Estrategias Financieras Se refieren a Objetivos de utilidad • MAXIMIZACIÓN DE UTILIDAD • OPTIMIZACIÓN DE UTILIDAD • CUBRIR COSTOS ( PUNTO DE EQUILIBRIO) • MINIMIZAR PERDIDAS • INTEGRACIÓN De acuerdo a objetivos declarados en la MISION: • Punto de equilibrio = utilidad cero. • Pérdidas, persigue un objetivo negativo de utilidad. • Integración, Todo se puede integrar, de acuerdo a la mision y sin perder foco

Estrategias Financieras. - ESTRATEGIA DE MAXIMIZACIÓN DE UTILIDADES Se subordinan crecimiento y estabilidad: Un segmento especifico de mercado • REDUCCIÓN DE COSTOS • SE INCREMENTAN LOS RIESGOS • PRODUCTO SIN COMPETENCIA • INNOVACIÓN Y MÁXIMO PRECIO • NICHOS CAROS O MONOPOLIO ABSOLUTO Financiamiento. • NO REINVERSIÓN • LIQUIDEZ AL MÍNIMO ABSOLUTO • CAPITAL CONTABLE AL MÍNIMO • ALTOS PASIVOS PARA OPERACIÓN • DISPERSIÓN LEGAL Y FISCAL DE UNIDADES OPERATIVAS

Estrategias Financieras. - Financiamiento. ESTRATEGIA DE OPTIMIZACIÓN DE UTILIDADES (Equilibrio entre utilidad, crecimiento y estabilidad) • AMPLIO CAP. CONTABLE Y REDUCCIÓN DE CAP. FORANEO • PAGO DE DIVIDENDOS A TASAS MUY COMPETITIVAS Inversión. Liquidez. • SUFICIENTE DISPONIBILIDAD DE FONDOS PARA EVITAR RIESGOS • REINVERSIÓN DE DIVIDENDOS EN TECNOLOGÍA Y DESARROLLO • ROI (Retorno sobre la inversión) MODERADO • FINANCIAMIENTO PROPIO MAYORITARIO

FINANCE & ACCOUNTING INFORMATION SYSTEM

CONTROL ESTRATEGICO Control: es un proceso en el que se mide el desempeño actual, comparándolo contra un estandar, para tomar acciones administrativas y corregir las desviaciones o los estándares inadecuados.

Proceso de control: • Prevención: Disponer lo necesario antes de emprender una actividad (Proyecto, presupuesto, personal, etc. ) • Medición • Comparación: Contra el standard • Retroalimentación: después de haber desarrollado una actividad

Cualidades de un sistema efectivo de control: Presición Oportunismo (Oportunidad) es decir, que sirva de algo. Economía: que no resulte más caro de lo que nos va a resultar el beneficio. Flexibilidad: que se adecue a las necesidades de la organización. Comprensión: Debe ser sencillo y fácil de comprender por la persona que lo va a aplicar. Acción correctiva: Debe haber una acción correctiva establecida desde que se aplica el sistema de control, sin esta, el control no servirá de nada. Criterios Razonables: que la acción correctiva sensata. Colocación estratégica: Que se encuentre en el sitio donde se debe llevar a cabo Énfasis en la Excepción: No todo se puede controlar. Criterios múltiples: Que se pueda utilizar en distintos casos

Características del control Financiero • A). - AMBIENTE DEL CONTROL – – – Estructurado Responsable Organizado • Requisito: • “Conciencia y visión compartida”

Características del control Financiero • B). - EVALUACION DE RIESGOS. . . • RIESGO DE NO CUMPLIR LOS OBJETIVOS. Objetivos bien planteados y claramente trasmitidos: Permiten la medición de la posibilidad de que no se cumplan determinando: • “Factores críticos” • 1. - OBJETIVOS DE CUMPLIMIENTO INTERNOS Y EXTERNOS – LEGALES – NORMATIVOS – PROCEDIMENTALES •

Características del control Financiero • 2. - OBJETIVOS DE OPERACIÓN • EFICIENCIA Y • EFECTIVIDAD

Características del control Financiero • Al estimar los riesgos de falta de cumplimiento. Los mas mportantes son los de operación. En ellos se concentra el mayor esfuerzo de control: Es importante estimar diferentes escenarios, para tomar en cuenta: •

Características del control Financiero • • • 1. - Estimación del tamaño del riesgo 2. - Probabilidad de ocurrencia 3. - Acciones previsorias 4. - Replicación de este control hacia adelante

Características del control Financiero • C). - ACTIVIDADES DE CONTROL: • • Asegurar el logro de objetivos Manual, computarizado o mixto

Características del control Financiero • D). - INFORMACION Y COMUNICACION • General o de Aplicación • E). - SUPERVISION Y SEGUIMIENTO • Checar funcionamiento

Características del control Financiero • 3. - OBJETIVOS DE INFORMACION • “Estos no son los mas importantes pero son los que permiten la medicion y por lo tanto sin ellos no existe el control”

Características del control Financiero • E). - SUPERVISION Y SEGUIMIENTO • • Checar funcionamiento Informar deficiencias Oportunamente, para retroalimentación.