Finansal Ynetim I Salk Kurumlarnda Finansal Planlama Prof

•")

• Stratejik planlama (Sağlık Bakanlığı’nın")

• Orta")

• Özel")

• Sürekli planlar")

•")

- Slides: 40

Finansal Yönetim I Sağlık Kurumlarında Finansal Planlama Prof. Dr. Kerem Şenel, FRM

Planlamanın Aşamaları • • • Amaçların belirlenmesi Mevcut durumun değerlendirilmesi Zamanlama Alternatiflerin karşılaştırılması Gerekli olan ikincil planların belirlenmesi Planın kağıt üzerine dökülerek taslağın hazırlanması

İyi Bir Planın Sahip Olması Gereken Özellikler • • • Açık, ulaşılabilir bir amaca sahip olmalıdır. Kurumun iç ve dış şartlarına uyum sağlamalı, esnek olmalıdır. Planlama ve uygulama optimal maliyet gerektirmelidir. Optimal bir zaman süresini kapsamalıdır. Yeni yetki, mevki, araç-gereç gerektirmeden mümkün ölçüde eldeki mevcutlardan yararlanmalıdır.

Sağlık Hizmetlerinde Planlama ve Geliştirme İçin Önemli Konular • Toplum (sosyo demografik özellikler) • Kullanım (ne kadar ve hangi çeşit sağlık hizmeti – koruyucu, tedavi edici, rehabilite edici) • Kaynaklar (insan gücü, sağlık kurumu, ilaç, tıbbi malzeme – finansman) • Örgütlenme (birinci basamak sağlık hizmetleri, anne ve çocuk sağlığı hizmetleri, basamaklar arası hasta akışı) • Yer Seçimi (kolay ulaşılabilirlik)

Sağlık Hizmetlerinin Planlaması Hangi Açılardan Önemlidir? • • Sağlık hizmet etkinliğinin artırılması Toplumun ihtiyaçları Hastalar Çalışanlar

Misyon ve Vizyon • Bir sağlık kurumunun belirlediği amaç ve hedeflerin önünde, o sağlık kurumunun geleceğe bakışı olan vizyonu, arkasında ise, kurumun varlık sebebi olan misyonu yer almaktadır. • Bu nedenle, sağlık kurumunun misyonu ve vizyonu kurumun finansal planlamasını doğrudan etkilemektedir.

Türkiye Kamu Hastaneleri Kurumu’nun Misyonu ve Vizyonu • Misyonu: «Kamuya sağlık hizmeti verme sorumluluğu içinde, sağlık hizmetlerini insan odaklı, hasta ve çalışan memnuniyetini esas alan profesyonel yönetim anlayışıyla sunmak, sorunlara zamanında, uygun ve etkili çözümler üretmek» • Vizyonu: «Sağlık hizmetlerinde güven duyulan ve uluslararası alanda referans gösterilen bir kurum olmak»

Plan Çeşitleri – Farklı Sınıflandırmalar • • Düzeylerine göre Sürelerine göre Kapsamlarına göre Kullanım şekline göre

Planlama Düzeylerine Göre • Politika planlaması (Türkiye’nin sağlık politikası) • Stratejik planlama (Sağlık Bakanlığı’nın 2013 – 2017 stratejik planı; misyon, vizyon) • Taktik planlama (hasta memnuniyetini her yıl %10 artırmak) • Operasyonel planlama (taktik planların uygulamaya geçirilmesi)

Stratejik Planlama

Sürelerine Göre • Kısa süreli plan (bir yıl ve daha kısa süreli) • Orta süreli plan (bir yıldan uzun, beş yıldan kısa süreli – Kamu sağlık kurumlarının hazırladığı üç yıllık bütçeler) • Uzun süreli plan (beş yıl ve daha uzun süreli – kalkınma planları) Süre uzadıkça yanılma payı artmaktadır.

Kapsamlarına Göre • Genel planlar (kurumun tamamını kapsayan – bütün polikliniklerin yenilenmesi) • Özel planlar (kurumun sadece bir bölümünü kapsayan – koroner yoğun bakım ünitesinin yenilenmesi)

Kullanım Biçimlerine Göre • Tek kullanımlı planlar (program, bütçe ve projeler) • Sürekli planlar (politikalar, standart kurallar, ilke ve felsefeler)

Planlama ve Bütçeleme • Bütçe, planların belirli dönemler itibarı ile rakamlarla ifade edilen halidir. • Bütçe, kurumun gelecekteki amaç ve faaliyetlerini belirleyen, gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren finansal plandır. • Bütçeleme, rakamlarla ifade edilen sürekli finansal planlama faaliyeti olarak tanımlanabilir. • Gerek kamu, gerekse özel sağlık kurumlarının finansal planlamada kullandığı en önemli araç bütçelerdir.

Sağlık Kurumlarında Uygulanan Bütçe Türleri • Genel Bütçe (Sağlık Bakanlığına bağlı sağlık kurumları) • Özel Bütçe (üniversitelere ait sağlık kurumları) • Döner Sermaye Bütçesi (Sağlık Bakanlığına bağlı sağlık kurumları ve üniversitelere ait sağlık kurumları) • Mahalli Bütçe (il özel idareleri ve belediyelere ait sağlık kurumları) • İşletme Bütçesi (özel sağlık kurumları)

Genel Bütçe • Devlet tüzel kişiliğine dâhil olan ve bütün giderleri devlet tarafından toplanan gelirlerle karşılanan kamu idarelerinin bütçesidir. • Başta Sağlık Bakanlığı olmak üzere diğer bakanlıklara ait sağlık kurumlarının tamamı genel bütçe kapsamındadır. • Bu kapsamda Sağlık Bakanlığına bağlı devlet hastaneleri (ve askeri hastaneler) genel bütçeli hastanelerdir.

Özel Bütçe • Bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen kamu kurumları bütçesidir. • Üniversitelere bağlı sağlık kurumlarının tamamı özel bütçe kapsamındadır.

Genel ve Özel Bütçe Sistemi • • • Kamu kurumlarının hazırlık aşaması Maliye Bakanlığı ve Hükümet aşaması Yasama aşaması Uygulama aşaması Denetlenme aşaması

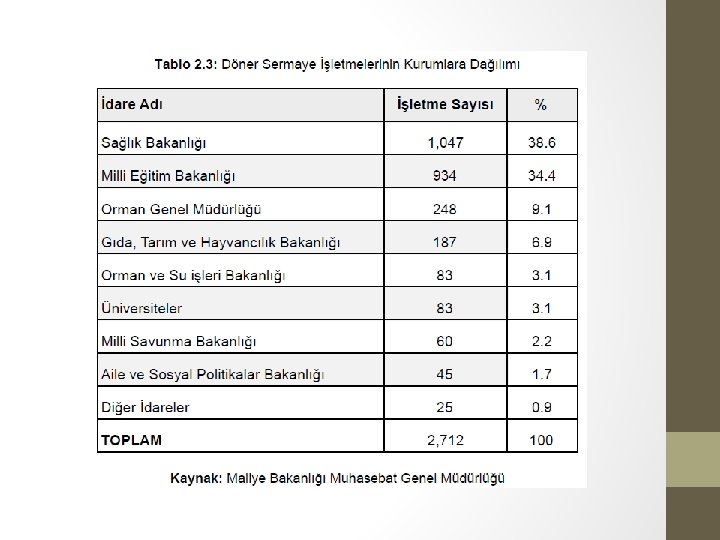

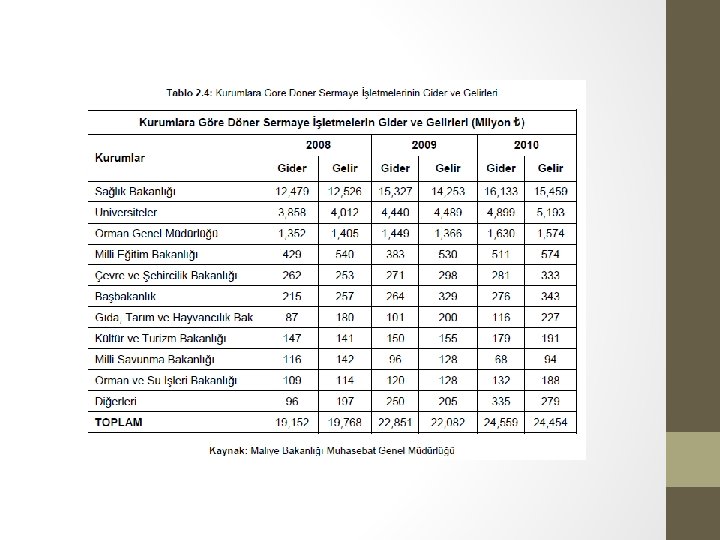

Döner Sermaye Bütçesi • Genel ve özel bütçe kapsamındaki kamu idarelerinin görevleri ile ilgili olarak ortaya çıkan, fiyatlandırılması mümkün ve uygun nitelikteki mal ve hizmetlerin üretim ve satışını gerçekleştirmek üzere bir veya birden fazla işletme için tahsis edilen sermayeye döner sermaye, bu amaçla kurulan ve tüzel kişiliği bulunmayan işletmelere de döner sermaye işletmesi denir.

Döner Sermaye İşletmelerinin Kurulma Amaçları • • • Piyasadaki talebin karşılanması Devlete ek gelir sağlanması Atıl kapasitenin doldurulması Giderlerde serbestlik İdari özerklik Mali özerklik

Özel Sağlık Kurumları İşletme Bütçesi • Sağlık Kurumu Satış Bütçesi • Sağlık Kurumu Üretim Bütçesi • Sağlık Kurumu Direkt İlk Madde ve Malzeme Bütçesi • Sağlık Kurumu Direkt İşçilik Bütçesi • Sağlık Kurumu Genel Üretim Giderleri Bütçesi • • • Sağlık Kurumu Faaliyet Giderleri Bütçesi Sağlık Kurumu Yatırım Bütçesi Sağlık Kurumu Nakit Bütçesi Sağlık Kurumu Proforma Gelir Tablosu Sağlık Kurumu Proforma Bilançosu

Sağlık Kurumu Satış Bütçesi • Sağlık kurumu işletme bütçesinin hazırlanmasına satış bütçesinin hazırlanmasıyla başlanır. • Sağlık kurumunun satış bütçesi hazırlanırken hem sağlık kurumunun kendi kapasitesi ve imkânları hem de kurum dışı faktörler mutlaka dikkate alınmalıdır. • Bu kapsamda Sağlık Bakanlığı ve Sosyal Güvenlik Kurumunun olası düzenlemeleri ile sektördeki diğer sağlık kurumlarının dikkate alınmasında yarar bulunmaktadır. • Satış bütçesi hazırlanırken hangi tür sağlık hizmetlerinden ne kadar gelir beklendiği tahmin edilir.

Örnek Sağlık Kurumu Satış Bütçesi

Sağlık Kurumu Üretim Bütçesi • Sağlık kurumunun satış bütçesinden sonra bu bütçeye uygun olarak sağlık kurumu üretim bütçesinin hazırlanması gerekmektedir. • Bu aşamada satış bütçesi hedeflerine ulaşmak üzere üretilmesi gereken sağlık hizmetleri için gerekli olan direkt ilk madde ve malzeme, direkt işçilik ve genel üretim maliyetlerine ilişkin olarak gider tahminleri yapılır.

Direkt İlk Madde ve Malzeme Bütçesi • Sağlık kurumlarında sunulacak sağlık hizmeti belirlendikten sonra, bu sağlık hizmeti sunumu için gerekli olan ilaç, tıbbi malzeme, laboratuvar malzemesi, ameliyat malzemesi vb. malzemenin miktarı ve tutarının belirlenmesi direkt ilk madde ve malzeme bütçesi ile olur. • Direkt ilk madde ve malzeme bütçesi ile direkt ilk madde ve malzemeye ilişkin satın almaların ve stok politikalarının planlanması ve kontrolü sağlanır. • Direkt ilk madde ve malzeme bütçesi hazırlanırken Sosyal Güvenlik Kurumunun ilaç ve tıbbi malzemeye yönelik geri ödeme uygulamalarının dikkate alınmasında yarar bulunmaktadır.

Direkt İşçilik Bütçesi • Sağlık kurumlarında sağlık hizmet sunumunu gerçekleştirmek için ihtiyaç duyulan, hekim, hemşire, teknisyen, idari personel vb. işgücünün ne kadar olduğu ve bunların sağlık kurumuna bütçe dönemi içinde maliyetini öngören bütçeye direkt işçilik bütçesi adı verilir. • Sağlık hizmetlerinin emek yoğun olması nedeniyle personel giderleri sağlık kurumlarının bütçeleri içinde oldukça önemli bir yere sahiptir. • Direkt işçilik bütçesi personelin verimli çalışmasını sağlayacak şekilde hazırlanmalıdır. • Ayrıca Sağlık Bakanlığının kamu ve özel sağlık kurumlarına yönelik olarak personel planlaması uygulamalarına da dikkat etmekte yarar bulunmaktadır.

Genel Üretim Giderleri Bütçesi • Sağlık hizmeti üretimi için ilaç, tıbbi malzeme ve insan gücü doğrudan gerekli ancak yeterli değildir. • Sağlık hizmeti üretimi için, elektrik, su, doğalgaz, kırtasiye, haberleşme, yemek, tamir, bakım ve onarım vb. dolaylı malzeme ve hizmetlere ihtiyaç bulunmaktadır. • Bu malzeme ve hizmetlerin bütçe döneminde sağlık kurumuna maliyetini öngören bütçeye genel üretim giderleri bütçesi denir. • Genel üretim giderleri bütçesi ile sağlık hizmeti için gerekli olan genel madde ve malzemeye ilişkin satın almaların ve stok politikalarının planlanması ve kontrolü sağlanır.

Sağlık Hizmeti Satış Maliyeti Bütçesi • Sağlık kurumunda dönem başındaki ilk madde ve malzeme stoklarının maliyetine, o dönem içinde üretilecek sağlık hizmetlerine ilişkin, direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri eklenir. • Böylece sağlık hizmeti toplam satış maliyeti bulunur. • Ancak dönemin sonunda sağlık kurumunun depolarında bulunacak ve o dönem satılmayarak kalacak ilk madde ve malzeme stoklarının maliyeti, yukarıda sözü edilen sağlık hizmeti toplam satış maliyetinden çıkarılarak, o dönemin sağlık hizmeti satış maliyeti elde edilir. • Bu maliyet aynı zamanda proforma gelir tablosu içinde de kullanılacak olan maliyettir.

Sağlık Hizmeti Satış Maliyeti Bütçesi • Sağlık kurumları hizmet üreten kurumlardır. • Hizmetleri stoklama imkânı olmayıp ancak ilaç ve tıbbi malzeme gibi ürünler stoklarda bulundurulabilir. • Sağlık kurumları stok maliyeti nedeniyle ilaç ve tıbbi malzemeleri stoklarında yüksek miktarlarda bulundurmamaktadır. • Bu nedenle, sağlık kurumlarında sağlık hizmeti satış maliyeti bütçesi, direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderlerine ilişkin bütçelerin toplamına yakın olarak gerçekleşmektedir.

Sağlık Kurumu Faaliyet Giderleri Bütçesi • Sağlık hizmeti üretimi faaliyet giderleri içerisinde bütçelenen başlıca gider kalemleri şunlardır: • Sağlık hizmeti tanıtım giderleri • Genel yönetim giderleri • Araştırma ve geliştirme giderleri • Uygulamada bu giderler sağlık kurumunun büyüklüğüne ve hizmet çeşitliliğine göre ayrı ya da bir arada bütçelenebilmektedir.

Sağlık Kurumu Yatırım Bütçesi • Sağlık kurumunun kendini yenilemesi, teknolojik gelişmeleri takip etmesi, büyümesi, hizmet miktarı ile çeşitliliğini artırması ve diğer sağlık kurumları ile rekabet edebilmesi için yatırım yapması zorunludur. • Sağlık sektöründeki değişim ve gelişmeler çok hızlı olduğundan yatırım yapmayan sağlık kurumlarının varlıklarını sürdürmeleri olanaksızdır. • Sağlık yatırımları oldukça pahalı yatırımlar olduğu için yatırım bütçesinin hazırlaması sağlık kurumları için önem arz etmektedir.

Sağlık Kurumu Yatırım Bütçesi • Yatırım bütçeleri, sağlık kurumunun bütçe döneminde araziarsa, bina-tesis, makine-teçhizat gibi sabit varlıklara yapacağı yatırımlar ile patent, ticaret unvanı gibi maddi olmayan duran varlıklar için yapılan harcamaları kapsar. • Bu nedenle sağlık kurumlarında yatırım bütçesi hazırlanırken sermaye bütçelemesi yöntemlerinden mutlaka yararlanılmalıdır. • Sağlık kurumu yatırım bütçesinin hazırlanmasında Sağlık Bakanlığının hastane ve tıbbi cihaz yatırım planlamasına dikkat etmekte yarar bulunmaktadır.

Sağlık Kurumu Nakit Bütçesi • Dönem içinde tahmini nakit giriş ve çıkışlarını miktar ve zaman olarak gösteren tabloya nakit bütçesi denir. • Sağlık kurumlarında finans yöneticilerinin nakit girişleri ile nakit çıkışlarını koordine etmede ve kontrol altına almada faydalandığı araçlardan en önemlisi nakit bütçesidir. • Nakit bütçesinin düzenlenmesindeki amaç, işletmenin nakit ihtiyaçlarının ve fazlalıklarının önceden tespit edilmesidir. • Nakit bütçesinin diğer işletme bütçelerinden önemli bir farkı vardır. Diğer işletme bütçeleri tahakkuk esasına göre düzenlenirken, nakit bütçesi nakit esasına göre düzenlenmektedir.

Sağlık Kurumu Proforma Gelir Tablosu • Gelir tablosu, sağlık kurumunun belirli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı tüm giderleri ve bunların sonucunda kurumun elde ettiği dönem net kârını ya da uğradığı dönem net zararını topluca gösteren bir tablodur. • Proforma gelir tablosu ise yukarıdaki tanımda belirtilen gelir ve giderlerin gelecek dönemler için tahmin edilmesiyle oluşturulan tablodur. Diğer bir ifade ile tahmini gelir tablosudur. • Proforma gelir tablosu bütçe döneminde yapılacak çalışmalardan elde edilecek kazançları ve kayıpları ortaya koyar.

Sağlık Kurumu Proforma Bilançosu • Proforma bilanço düzenlemek mevcut veriler ışığında sağlık kurumunun önümüzdeki bütçe dönemi sonunda muhtemel bilanço rakamlarının neler olabileceğinin tahmin edilmesidir. • Proforma bilanço, dönem başı bilançosundan ve hazırlanan bütçelerden yola çıkılarak oluşturulur. • Proforma bilançonun düzenlenme amacı, varlık, yükümlülük ve öz kaynak karışımının planlanmasında sağlık kurumu yönetime yardımcı olmaktır. • Proforma bilanço bütçe dönemi sonunda sağlık kurumunun varlık ve borçlarının bileşimi ve seviyesi hakkında bilgi verir.

Proforma Bilançonun Sol Tarafının Sağ Tarafına Eşitlenmesi • Bilançonun sol tarafının sağ tarafına eşitlenebilmesi için hazır değerler ve menkul kıymetler ve/veya (kısa vadeli) finansal borç kalemlerinde düzeltme yapılır. • Söz konusu düzeltmeler faiz geliri ve/veya gideri şeklinde tekrar gelir tablosunu etkileyecek, sonuçta bilançoda tekrar bir düzeltme yapılması gerekecektir. • Bu döngünün sonuçlandırılabilmesi için bilgisayarda hesap tablosundan yararlanılabilir.

Bütçe İçin Temel Veri Kaynağı – Hasta Sayısı • Sağlık kurumu işletme bütçesinin her aşamasında her bir poliklinik, laboratuvar, ameliyathane, yoğun bakım ünitesi vb. tüm birimlerin ayrı düşünülüp hesaplamalarının ona göre yapılması gerekmektedir. • Sağlık kurumlarında bütçe için temel veri kaynağı kurumun bölümler itibarı ile sağlık hizmeti sunacağı hasta sayısıdır. Çünkü diğer faaliyetlerin tamamı hasta sayısına bağlı olarak değişecektir. • Örneğin, istihdam edilecek personel sayısı, verilecek laboratuvar hizmetleri, kullanılacak ilaç ve tıbbi malzeme hasta sayısına bağlı olarak değişiklik gösterecektir.

Bütçe İçin Temel Veri Kaynağı – Hasta Sayısı • Aynı şekilde sağlık kurumunun tüketeceği elektrik, su, doğalgaz vb. genel üretim girdileri de hasta sayısına bağlı olarak farklılık gösterecektir. • Bu nedenle sağlık hizmeti verilecek hasta sayısının bölümlere göre tahmin edilmesinde gerçekçi davranılarak doğru tahminler yapılması önem arz etmektedir. • Hasta sayısının tahmininde yapılacak hata bütçenin tamamını etkileyecektir.